Tamanho e Participação do Mercado de Capacetes Conectados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.83% CAGR |

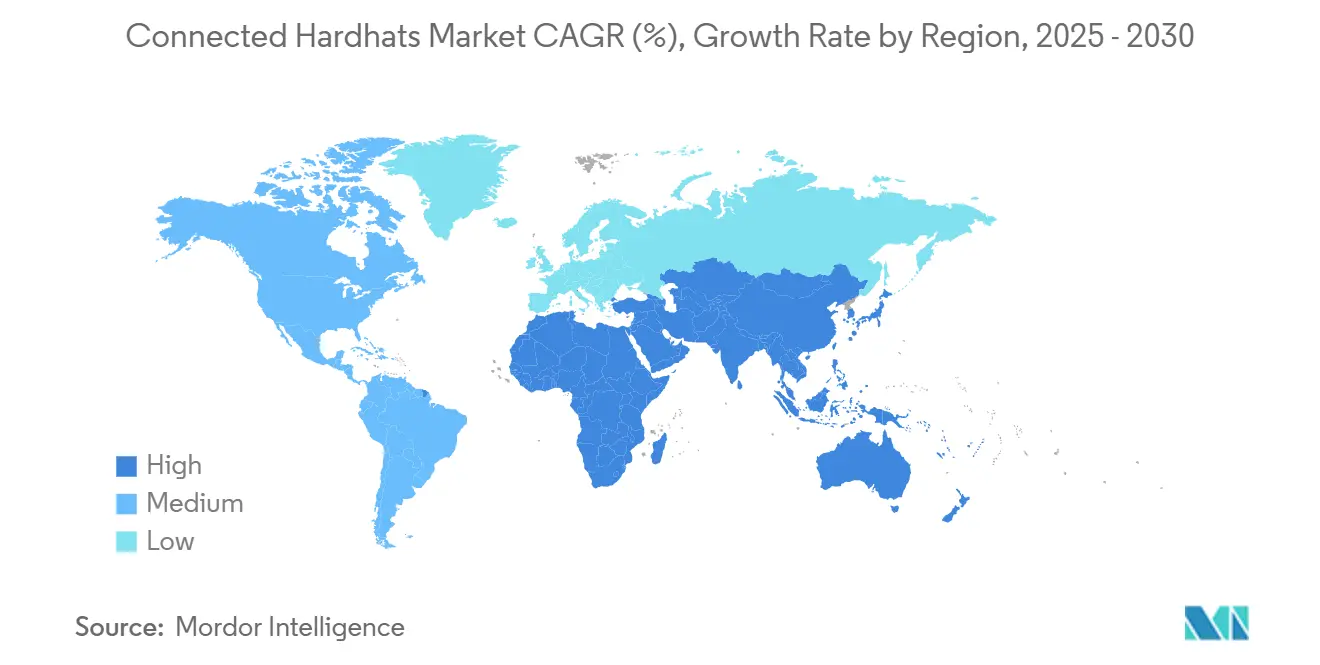

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

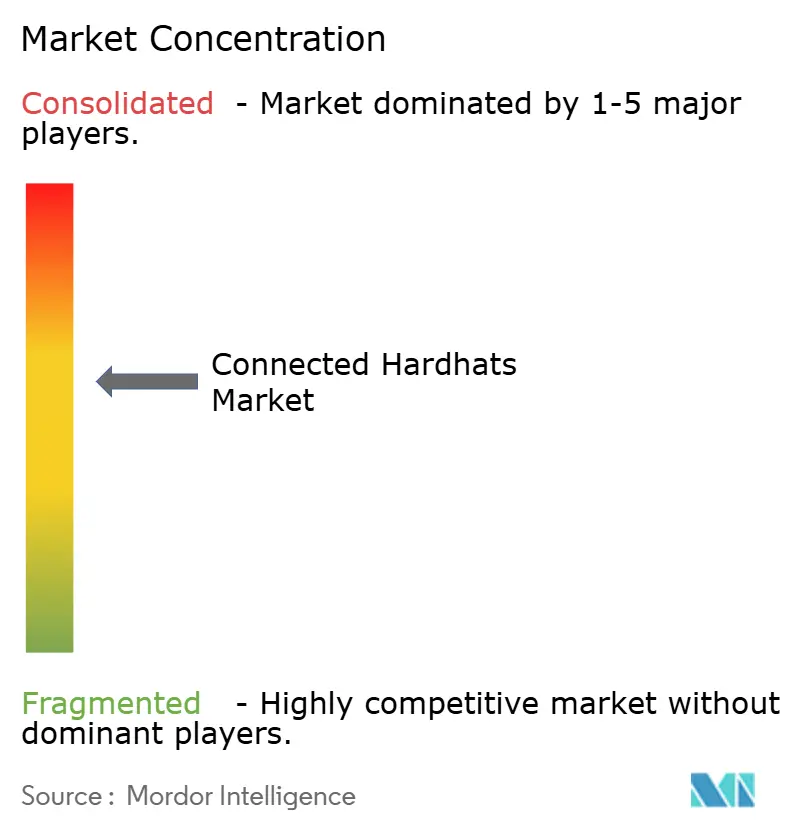

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capacetes Conectados por Mordor Intelligence

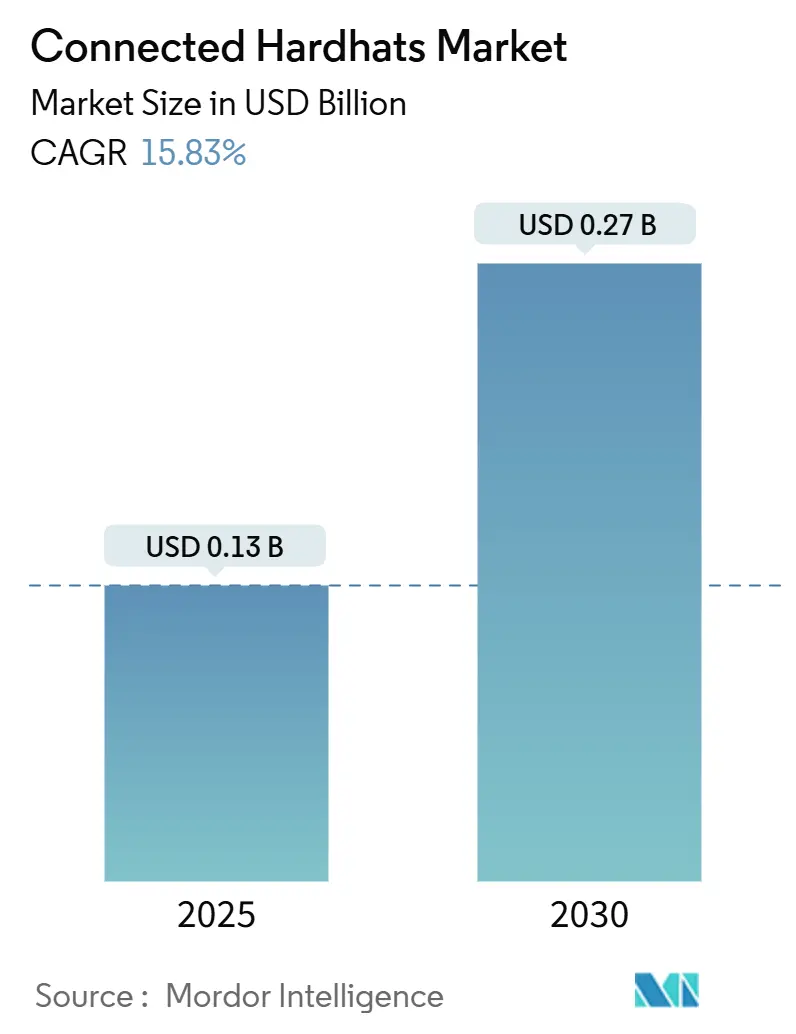

O tamanho do mercado de capacetes conectados é de USD 0,13 bilhão em 2025 e está previsto para atingir USD 0,27 bilhão até 2030, registrando um CAGR de 15,83% ao longo do período 2025-2030. Esse forte crescimento reflete a rápida convergência entre as tecnologias industriais de Internet das Coisas e os equipamentos de proteção individual tradicionais, a intensificação da pressão regulatória para o monitoramento contínuo dos trabalhadores e a maior disponibilidade de soluções de segurança baseadas em computação de borda. As empresas estão adotando capacetes conectados para reduzir os tempos de resposta a incidentes, viabilizar análises preditivas e obter descontos em seguros vinculados a menores taxas de acidentes. Os fornecedores de tecnologia estão aproveitando a queda nos preços dos sensores, baterias de maior duração e redes 5G privadas para introduzir modelos com recursos avançados que abordam os riscos industriais dinâmicos. A diferenciação competitiva está migrando da durabilidade do hardware para serviços orientados por dados, à medida que os fornecedores lançam plataformas de software como serviço que monetizam os insights de segurança. Ao mesmo tempo, os elevados custos iniciais e as preocupações com a cibersegurança continuam a atrasar as implantações em locais com orçamento limitado.

Principais Conclusões do Relatório

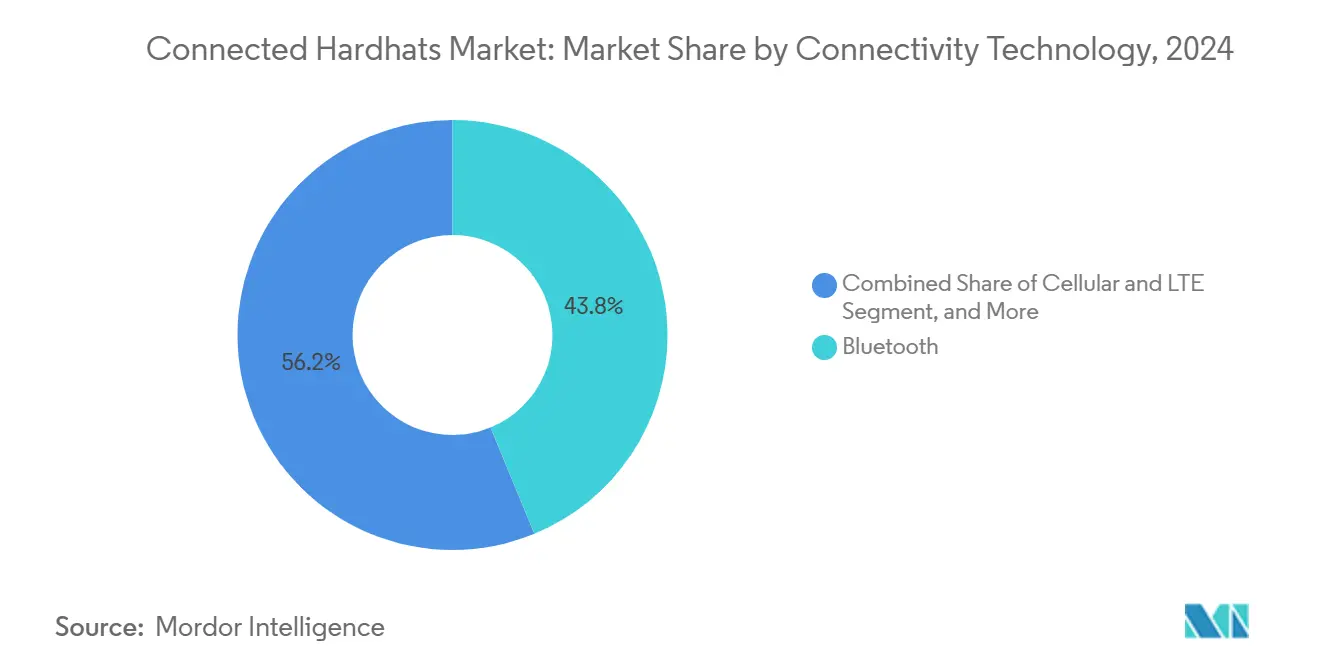

- Por tecnologia de conectividade, o Bluetooth liderou o mercado de capacetes conectados com uma participação de receita de 43,78% em 2024, enquanto a conectividade celular e LTE está prevista para expandir a um CAGR de 16,49% até 2030.

- Por material, o HDPE deteve uma participação de mercado de 39,67% no mercado de capacetes conectados em 2024; o policarbonato está projetado para avançar a um CAGR de 16,37% até 2030.

- Por setor do usuário final, a construção deteve uma participação de 47,91% no tamanho do mercado de capacetes conectados em 2024, e o setor de serviços públicos está crescendo mais rapidamente, a um CAGR de 16,58% até 2030.

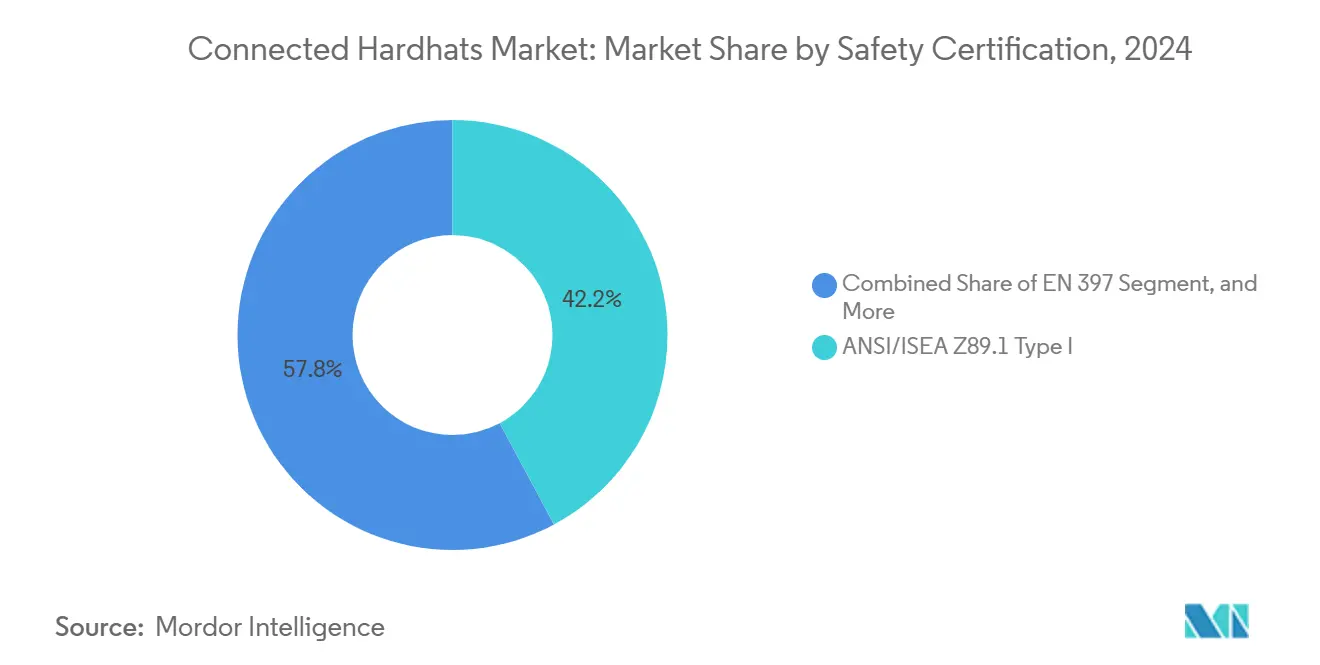

- Por certificação de segurança, o ANSI/ISEA Z89.1 Tipo I representou 42,17% da participação do mercado de capacetes conectados em 2024, enquanto a EN 397 deve crescer a um CAGR de 16,69% ao longo do período de previsão.

- Por canal de distribuição, as vendas diretas capturaram uma participação de 35,84% no tamanho do mercado de capacetes conectados em 2024, e o varejo online está registrando a adoção mais rápida, a um CAGR de 16,21% até 2030.

- Por geografia, a América do Norte liderou com uma participação de 35,11% no mercado de capacetes conectados em 2024, enquanto a Ásia-Pacífico está no caminho para o crescimento mais rápido, com um CAGR de 16,44% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Capacetes Conectados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por monitoramento de segurança do trabalhador em tempo real | +3.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de capacidades de IoT e computação de borda | +2.8% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento das regulamentações de segurança ocupacional em setores de alto risco | +2.1% | América do Norte e Europa principalmente, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de iniciativas de construção inteligente globalmente | +1.9% | Global, com a Ásia-Pacífico apresentando crescimento acelerado | Médio prazo (2-4 anos) |

| Redução dos custos de sensores e melhoria da eficiência das baterias | +1.7% | Impacto na manufatura global | Curto prazo (≤ 2 anos) |

| Surgimento de redes 5G privadas em locais industriais | +1.4% | América do Norte e Europa inicialmente, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Monitoramento de Segurança do Trabalhador em Tempo Real

Os locais industriais estão transitando de verificações periódicas para vigilância contínua que identifica picos de gás, flutuações de temperatura ou eventos de queda em segundos, resultando em uma redução de 15% nos incidentes fatais em instalações de adoção antecipada em 2024.[1]IEEE, "Computação de Borda para Aplicações Industriais de IoT," IEEE.ORG A telemetria contínua também ajuda as seguradoras a reavaliar as estruturas de prêmios em favor de empresas que comprovam menor frequência de sinistros. A adoção é mais pronunciada em espaços confinados, onde as condições atmosféricas podem mudar sem aviso. Os dados de monitoramento contínuo alimentam algoritmos de aprendizado de máquina que sinalizam padrões de risco antes que os incidentes ocorram, impulsionando a gestão de segurança da conformidade para a prevenção. A integração com serviços de localização também agiliza as operações de resgate, pois os supervisores podem identificar instantaneamente os trabalhadores em dificuldade.

Integração de Capacidades de IoT e Computação de Borda

Os microprocessadores embarcados nos dispositivos agora executam algoritmos de segurança localmente, reduzindo a latência para resposta abaixo de um milissegundo e eliminando a dependência da disponibilidade da nuvem durante eventos críticos.[2]União Europeia, "Regulamento de Equipamentos de Proteção Individual," EUR-LEX.EUROPA.EU As arquiteturas de borda também permitem implantações com baixo consumo de largura de banda em minas remotas e plataformas offshore onde o backhaul é limitado. Os fornecedores combinam análises de borda com inteligência artificial para emitir alertas de fadiga ou estresse térmico que vão além da detecção de riscos, vinculando o bem-estar do trabalhador a ganhos de produtividade. As APIs de plataforma expõem dados determinísticos para sistemas de planejamento de recursos empresariais, fornecendo aos gestores uma visão consolidada de ativos, pessoal e tendências de risco. O processamento de borda também protege dados operacionais sensíveis ao limitar o que sai do local.

Crescimento das Regulamentações de Segurança Ocupacional em Setores de Alto Risco

O mais recente Regulamento de Equipamentos de Proteção Individual da União Europeia exige monitoramento em tempo real em determinadas aplicações perigosas, desencadeando novos ciclos de aquisição entre operadores de petróleo, gás e mineração.[3]Administração de Segurança e Saúde Ocupacional, "Estatísticas Comumente Utilizadas," OSHA.GOV As autoridades dos EUA enfatizam a necessidade de medição contínua da exposição, reforçando a demanda por capacetes com sensores e registros de dados que comprovem a conformidade. Os reguladores agora auditam registros digitais para verificar se os alarmes foram reconhecidos e corrigidos, tornando os formulários manuais obsoletos. As multas por não conformidade adicionam pressão financeira, enquanto os sindicatos defendem a segurança conectada para proteger os membros em locais de trabalho voláteis. Esses mandatos comprimem os prazos de adoção e reduzem a hesitação na compra por parte das empresas regulamentadas.

Expansão de Iniciativas de Construção Inteligente Globalmente

Os proprietários de projetos implantam capacetes conectados que se integram a sistemas de modelagem da informação da construção, reduzindo as lesões registráveis em 25% nos locais equipados com sensores em 2024. O geofencing automatizado pausa equipamentos pesados quando os trabalhadores entram em zonas de perigo, evitando paralisações custosas e reclamações de responsabilidade. Os dados capturados em todos os projetos alimentam ciclos de melhoria contínua que refinam o agendamento, o treinamento e as auditorias de segurança de subcontratados. A adoção de tecnologia é mais elevada em megaprojetos de infraestrutura na Ásia-Pacífico, onde os desenvolvedores valorizam painéis em tempo real para equipes de trabalho multilíngues. As seguradoras concedem descontos nos prêmios quando dados validados de sensores substituem inspeções subjetivas de locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos iniciais de aquisição e implantação | -2.3% | Global, afetando particularmente as empresas de menor porte | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança | -1.8% | Global, com respostas regulatórias variadas por região | Médio prazo (2-4 anos) |

| Complexidade de integração com sistemas legados de gestão de segurança | -1.6% | Global, maior em setores de processos altamente regulamentados | Médio prazo (2-4 anos) |

| Longos ciclos de certificação em setores regulamentados | -1.4% | América do Norte e Europa primeiro, estendendo-se à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Iniciais de Aquisição e Implantação

As empresas frequentemente gastam entre USD 500 e USD 1.200 por capacete, além de infraestrutura, treinamento e assinaturas recorrentes de software, o que desencoraja pequenas empresas que operam com margens reduzidas. Os comitês de orçamento exigem modelos complexos de retorno sobre o investimento que ponderem as economias provenientes de menos incidentes em relação ao desembolso imediato de caixa. A despesa também inclui a integração com bancos de dados de segurança legados e atualizações de rede sem fio em instalações mais antigas. Pools de compras em volume e leasing de equipamentos estão surgindo para reduzir a pressão sobre o capital, mas a percepção de custo continua sendo um obstáculo em locais com incidentes pouco frequentes.

Preocupações com Privacidade de Dados e Cibersegurança

Os capacetes conectados transmitem localização, dados biométricos e leituras ambientais, criando novas superfícies de ataque identificadas como prioridades elevadas na estrutura de segurança do Consórcio Industrial de Internet. As empresas temem responsabilidade caso violações exponham dados de saúde dos trabalhadores ou revelem segredos de produção. Os trabalhadores também resistem ao rastreamento constante que poderia ser mal utilizado para monitoramento de desempenho além da segurança. A diversidade de fornecedores complica as avaliações de risco porque os esquemas de certificação para segurança de dispositivos vestíveis ainda estão em evolução. As equipes de aquisição agora solicitam criptografia de ponta a ponta, arquiteturas de confiança zero e testes de penetração independentes antes de assinar contratos plurianuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Conectividade: Liderança do Bluetooth Enfrenta Impulso Celular

O Bluetooth deteve 43,78% da participação do mercado de capacetes conectados em 2024, sublinhando seu papel como a solução padrão de baixo consumo que se conecta perfeitamente a smartphones. As empresas favorecem o Bluetooth porque reduz a sobrecarga de suporte e funciona de forma confiável em topologias de malha que mantêm os capacetes conectados quando a linha de visão é perdida. Seu domínio também decorre da compatibilidade retroativa com as frotas de dispositivos móveis existentes, permitindo uma escalabilidade rápida nos canteiros de obras. No entanto, o mercado de capacetes conectados está mudando à medida que as redes celulares privadas amadurecem, oferecendo aos gestores de segurança largura de banda garantida e alcance estendido em grandes minas ou plataformas offshore.

A conectividade celular e LTE está avançando a um CAGR de 16,49% até 2030, apoiada pela implantação do 5G industrial que oferece latência abaixo de 5 ms e segregação de tráfego segura baseada em fatias. Os fornecedores agora incorporam rádios duplos, permitindo que os capacetes façam a transição perfeita do Bluetooth em ambientes internos para o celular em ambientes externos sem interrupções de serviço, facilitando assim o gerenciamento de frotas. O Wi-Fi mantém sua posição onde vídeo de alta resolução ou sobreposições de realidade aumentada exigem maior throughput, enquanto RFID, Zigbee e Thread atendem aos nichos de alertas de proximidade e rastreamento de ativos. Essa realidade multiprotocolo está levando os provedores de plataforma a oferecer painéis unificados de orquestração de dispositivos que reduzem o custo total de propriedade.

Por Material: Domínio do HDPE Encontra Inovação do Policarbonato

O polietileno de alta densidade capturou 39,67% do tamanho do mercado de capacetes conectados em 2024, pois equilibra resistência ao impacto, resistência química e custo. Sua moldabilidade permite que os fabricantes integrem alojamentos de sensores, antenas e canais de bateria diretamente na carcaça, eliminando a necessidade de fixadores extras e mantendo o peso baixo para uso durante todo o dia. O HDPE também mantém sua integridade estrutural após ciclos repetidos de esterilização, conforme exigido por plantas de alimentos e farmacêuticas. Esses atributos preservam sua liderança mesmo quando os compradores exploram alternativas premium.

O policarbonato está no caminho para uma taxa de crescimento anual de 16,37% graças à sua superior clareza óptica, que suporta visores com displays de visão frontal que exibem alertas de gás ou avisos de estresse térmico. A maior classificação de impacto do material supera os padrões do setor de energia, abrindo portas para locais de petróleo, gás e serviços públicos que exigem proteção adicional contra quedas. As misturas reforçadas com fibra de vidro estão recuperando o interesse onde a interferência eletromagnética é uma preocupação, protegendo as delicadas placas de sensores de equipamentos de alta tensão. Enquanto isso, a pesquisa e desenvolvimento em polímeros de base biológica visa atender às metas corporativas de sustentabilidade sem sacrificar o desempenho de impacto ANSI.

Por Setor do Usuário Final: Construção Lidera Enquanto Serviços Públicos Aceleram

A construção representou 47,91% do tamanho do mercado de capacetes conectados em 2024, refletindo suas altas taxas de acidentes e a rápida digitalização dos fluxos de trabalho de gestão de projetos. Os empreiteiros integram os capacetes com crachás de controle de acesso para garantir que apenas pessoal certificado entre nas zonas ativas, reduzindo os prêmios de seguro vinculados a incidentes registráveis. Os serviços de localização em tempo real também melhoram os exercícios de evacuação, reduzindo os tempos de ponto de reunião durante simulacros de incêndio ou vazamentos de gás. À medida que as plataformas de modelagem da informação da construção amadurecem, os supervisores sobrepõem zonas de perigo em mapas de trabalhadores ao vivo, elevando a consciência situacional.

Os serviços públicos estão expandindo à taxa mais rápida, com um CAGR de 16,58%, porque as redes envelhecidas exigem inspeção e reparo constantes por equipes de campo dispersas. Os capacetes conectados equipados com sensores de arco elétrico e strobes LED de alta visibilidade ajudam os eletricistas a cumprir os padrões de segurança em linhas energizadas. Os operadores de petróleo e gás preferem modelos intrinsecamente seguros que monitoram atmosferas explosivas, enquanto os mineradores implantam unidades em rede de malha no subsolo onde os sinais de GPS falham. Na manufatura, os algoritmos de detecção de fadiga notificam os supervisores antes que as lesões por esforço repetitivo se agravem, alinhando-se com os objetivos mais amplos da Indústria 4.0.

Por Certificação de Segurança: Supremacia ANSI com Crescimento dos Padrões Europeus

Os produtos ANSI/ISEA Z89.1 Tipo I representaram 42,17% da participação do mercado de capacetes conectados em 2024, devido à sua presença de longa data na América do Norte. A orientação clara do padrão sobre isolamento elétrico e atenuação de impacto simplifica os testes de integração eletrônica, acelerando o tempo de comercialização. As empresas apreciam a rotulagem consistente que agiliza a documentação de auditoria durante as inspeções de locais da Administração de Segurança e Saúde Ocupacional. Os capacetes Tipo I com dupla classificação também atendem aos requisitos de muitos clientes na América Latina, estendendo assim seu alcance além dos Estados Unidos e do Canadá.

As aprovações EN 397 estão crescendo a um CAGR de 16,69% à medida que os compradores europeus exigem produtos alinhados com as rigorosas diretivas de direitos dos trabalhadores. Os fabricantes agora buscam testes simultâneos ANSI, CSA e EN para atender a contas multinacionais com um único SKU global, reduzindo assim os custos de ferramental. A CSA Z94.1 especifica composições químicas de baterias classificadas para −30 °C, o que é essencial para as areias betuminosas canadenses e projetos de construção no inverno. Na Austrália e Nova Zelândia, a AS/NZS 1801 coloca ênfase adicional na resistência UV, estimulando o desenvolvimento de revestimentos que prolongam a vida útil dos sensores sob luz solar intensa.

Por Canal de Distribuição: Engajamento Direto Lidera Enquanto o Online Escala

As vendas diretas capturaram 35,84% do tamanho do mercado de capacetes conectados em 2024, pois as integrações complexas exigem que os engenheiros dos fornecedores mapeiem a cobertura sem fio, instalem gateways e treinem a equipe de segurança. Os longos ciclos de implementação tornam os relacionamentos diretos ideais para personalizar painéis de análise e atender às listas de verificação de cibersegurança. Esses engajamentos frequentemente culminam em contratos de serviço plurianuais que agrupam atualizações de firmware e assinaturas de análise, garantindo receita previsível.

O varejo online está crescendo a um CAGR de 16,21% à medida que os fornecedores lançam kits iniciais plug-and-play que pequenas plantas podem implantar por conta própria. As plataformas de comércio eletrônico agora hospedam configuradores que permitem aos compradores selecionar conjuntos de sensores, capacidades de bateria e opções de conectividade, reduzindo assim o tempo de aquisição de semanas para dias. Os distribuidores industriais permanecem vitais onde o estoque local e os serviços rápidos de substituição minimizam o tempo de inatividade quando as unidades falham. Os revendedores especializados em segurança conquistam nichos em setores perigosos, estocando modelos intrinsecamente seguros e oferecendo recertificação no local para garantir a conformidade com as regulamentações em evolução.

Análise Geográfica

A América do Norte deteve uma participação de 35,11% no mercado de capacetes conectados em 2024, apoiada pela rigorosa aplicação da Administração de Segurança e Saúde Ocupacional e da Administração de Segurança e Saúde em Minas, que impulsiona a adoção do monitoramento contínuo. O investimento antecipado em campi industriais 5G, combinado com fortes incentivos de seguros, acelera ainda mais a penetração. Grandes empresas de serviços públicos e grandes operadoras de petróleo estabelecem referências de aquisição que se propagam por seus ecossistemas de empreiteiros, ancorando as receitas dos fornecedores na região. As atualizações de infraestrutura do setor público também especificam equipamentos de proteção individual conectados, impulsionando a demanda em rodovias, pontes e projetos de transporte de massa.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 16,44%, à medida que China, Índia e economias do Sudeste Asiático investem pesadamente em manufatura, energia e transporte. Os planos nacionais de transformação digital na China recompensam as fábricas que implantam análises de segurança em tempo real, enquanto o Japão e a Coreia do Sul integram equipamentos de proteção individual conectados com robótica para manter a competitividade global. Os megaprojetos no âmbito das iniciativas do Cinturão e Rota exigem padronização de segurança transfronteiriça, criando volumes endereçáveis consideráveis para fornecedores certificados. Os distribuidores regionais fazem parceria com marcas internacionais para localizar interfaces de idioma e cumprir diversas regulamentações de telecomunicações, acelerando assim o tempo de comercialização.

A Europa combina legislação rigorosa sobre direitos dos trabalhadores com automação sofisticada, resultando em alta funcionalidade por unidade e pontos de preço elevados. Os governos exigem rastreamento de exposição em tempo real em projetos químicos e de tunelamento, promovendo atualizações rápidas de capacetes passivos para designs habilitados com sensores. As leis de proteção de dados, como o RGPD, obrigam os fornecedores a incorporar princípios de privacidade por design, o que diferencia os modelos europeus em termos de força de criptografia. Os clusters de manufatura automotiva da Alemanha implantam análises vestíveis para prever lesões ergonômicas, enquanto o Reino Unido financia projetos piloto de equipamentos de proteção individual conectados em canteiros de obras de arranha-céus. Os setores de mineração da Europa Oriental seguem os precedentes ocidentais, abrindo novos segmentos de clientes.

Cenário Competitivo

O mercado de capacetes conectados permanece moderadamente fragmentado, com os cinco maiores fornecedores controlando pouco mais de 50% da receita global, permitindo que novos entrantes inovadores garantam posições de nicho ao lado de marcas de equipamentos de proteção individual de longa data. Os fabricantes incumbentes aproveitam canais de distribuição com décadas de existência e expertise em certificação para modernizar carcaças principais com conjuntos de sensores, enquanto empresas de tecnologia puras se diferenciam por meio de análises avançadas que convertem vendas episódicas de hardware em receita recorrente de software. Como resultado, a vantagem competitiva está migrando da simples durabilidade do produto para plataformas integradas que combinam computação de borda, painéis em nuvem e algoritmos preditivos, fornecendo aos compradores um único painel de controle para supervisão de segurança. A confiabilidade do hardware ainda importa, mas as equipes de aquisição agora classificam as auditorias de segurança de dados e os compromissos de suporte de firmware tão alto quanto os resultados de testes de queda, sinalizando uma reordenação permanente dos critérios de seleção de fornecedores. Essa evolução levou os fornecedores tradicionais a contratar engenheiros de software e especialistas em risco cibernético em um ritmo não visto em cinco anos.

Movimentos recentes ressaltam a mudança do setor para ofertas centradas em dados. Em outubro de 2024, a MSA Safety comprometeu USD 25 milhões para expandir sua planta na Pensilvânia, adicionando laboratórios para testes de compatibilidade eletromagnética e cibersegurança que se alinham com as listas de verificação de aquisição empresarial. A Honeywell seguiu em setembro de 2024 com uma plataforma de Internet Industrial das Coisas (IIoT) nativa em nuvem que conecta capacetes conectados aos controles das instalações, permitindo que os supervisores ajustem os cronogramas de trabalho com base em dados biométricos e ambientais ao vivo. A 3M fez parceria com a Microsoft em julho de 2024 para hospedar análises de segurança no Azure, prometendo atualizações mais rápidas para o modelo de inteligência artificial e login único integrado para clientes corporativos. A startup Guardhat Inc. fechou uma rodada Série B de USD 15 milhões em agosto de 2024 para acelerar a pesquisa de processamento de borda que reduz a dependência de rede em locais remotos, ampliando a lacuna de inovação entre os novos entrantes ágeis e os incumbentes centrados em hardware. Essas ações ilustram uma corrida para dominar a camada de software que transforma dados brutos de sensores em insights monetizáveis para subscrição de seguros e eficiência operacional.

Os registros de propriedade intelectual corroboram a mudança: as patentes de segurança conectada aumentaram 45% em 2024, com foco em química de baterias, alcance de banda ultralarga e detecção de riscos baseada em visão de máquina. As alianças estratégicas estão se multiplicando à medida que os fabricantes de capacetes integram rádios de fornecedores de telecomunicações e mecanismos de análise de provedores de nuvem, criando ecossistemas de fato que aumentam os custos de troca para os clientes. A resiliência da cadeia de suprimentos também emergiu como um diferenciador após as recentes escassezes de semicondutores, levando as principais marcas a ter dupla fonte para módulos de sensores críticos e células de lítio. No geral, a pontuação de concentração média do mercado de 5 reflete um equilíbrio entre líderes consolidados de equipamentos de proteção individual e especialistas em tecnologia ágeis, cada um usando parcerias e propriedade intelectual para defender ou expandir sua posição.

Líderes do Setor de Capacetes Conectados

MSA Safety Incorporated

Honeywell International Inc.

3M Company

Daqri Inc.

KASK S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Guardhat Inc. lançou uma plataforma de segurança orientada por inteligência artificial que conecta seus capacetes conectados a modelos de aprendizado de máquina capazes de prever potenciais acidentes no local com até 30 minutos de antecedência. Ao comparar sinais biométricos em tempo real, leituras ambientais e padrões de movimento dos trabalhadores, o sistema envia alertas automatizados e recomenda medidas preventivas imediatas, transformando os programas de segurança de respostas reativas para prevenção de riscos prospectiva.

- Agosto de 2025: A MSA Safety Incorporated investiu USD 40 milhões para adquirir um fabricante europeu de sensores IoT, adicionando recursos avançados de detecção de gás à sua linha de capacetes conectados e aprofundando seu alcance no setor de serviços públicos da região. O negócio traz tecnologia proprietária de fusão de sensores capaz de rastrear vários riscos atmosféricos simultaneamente, mantendo a certificação para uso em ambientes explosivos.

- Junho de 2025: A Honeywell International Inc. apresentou seu mais recente capacete conectado equipado com rádios 5G integrados e processadores de borda, tornando os fluxos de vídeo ao vivo e o suporte de realidade aumentada práticos durante reparos de campo complexos. Projetado para operações de petróleo, gás e mineração onde especialistas no local são escassos, o capacete visa reduzir o tempo de inatividade e elevar os padrões de segurança.

- Março de 2025: A 3M Company formou uma ampla parceria com os principais fornecedores de software de gestão de construção para alimentar dados de capacetes conectados diretamente nas ferramentas de agendamento de projetos. A integração permite que os gestores ajustem as tarefas em tempo real com base na fadiga dos trabalhadores e em fatores ambientais, estabelecendo um precedente no setor para incorporar insights de segurança nos fluxos de trabalho diários de construção.

Escopo do Relatório Global do Mercado de Capacetes Conectados

| Bluetooth |

| Wi-Fi |

| Celular e LTE |

| RFID e NFC |

| Zigbee e Thread |

| Outra Tecnologia de Conectividade |

| Polietileno de Alta Densidade (HDPE) |

| Acrilonitrila Butadieno Estireno (ABS) |

| Policarbonato |

| Fibra de Vidro |

| Outro Material |

| Construção |

| Petróleo e Gás |

| Mineração |

| Manufatura |

| Serviços Públicos |

| Outro Setor do Usuário Final |

| ANSI/ISEA Z89.1 Tipo I |

| ANSI/ISEA Z89.1 Tipo II |

| CSA Z94.1 |

| EN 397 |

| AS/NZS 1801 |

| Outra Certificação de Segurança |

| Vendas Diretas |

| Distribuidores Industriais |

| Varejo Online |

| Especialistas em Equipamentos de Segurança |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia de Conectividade | Bluetooth | ||

| Wi-Fi | |||

| Celular e LTE | |||

| RFID e NFC | |||

| Zigbee e Thread | |||

| Outra Tecnologia de Conectividade | |||

| Por Material | Polietileno de Alta Densidade (HDPE) | ||

| Acrilonitrila Butadieno Estireno (ABS) | |||

| Policarbonato | |||

| Fibra de Vidro | |||

| Outro Material | |||

| Por Setor do Usuário Final | Construção | ||

| Petróleo e Gás | |||

| Mineração | |||

| Manufatura | |||

| Serviços Públicos | |||

| Outro Setor do Usuário Final | |||

| Por Certificação de Segurança | ANSI/ISEA Z89.1 Tipo I | ||

| ANSI/ISEA Z89.1 Tipo II | |||

| CSA Z94.1 | |||

| EN 397 | |||

| AS/NZS 1801 | |||

| Outra Certificação de Segurança | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Distribuidores Industriais | |||

| Varejo Online | |||

| Especialistas em Equipamentos de Segurança | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de capacetes conectados?

O tamanho do mercado de capacetes conectados é de USD 0,13 bilhão em 2025.

Com que velocidade o mercado deve crescer no período 2025-2030?

Está previsto para expandir a um CAGR de 15,83%, atingindo USD 0,27 bilhão até 2030.

Qual tecnologia de conectividade lidera a adoção do mercado?

O Bluetooth atualmente detém a maior participação de 43,78% devido às suas baixas necessidades de energia e à fácil integração com smartphones.

Qual setor do usuário final adota mais os capacetes conectados?

A construção representa 47,91% da receita do mercado, impulsionada pelas altas taxas de acidentes e pelos sistemas digitais de gestão de projetos.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 16,44% graças à rápida industrialização e às políticas de digitalização favoráveis.

Qual é a principal restrição para uma implantação mais ampla?

Os elevados custos iniciais de aquisição e implantação continuam sendo o maior obstáculo, particularmente para as pequenas e médias empresas.

Página atualizada pela última vez em: