Tamanho e Participação do Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC)

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

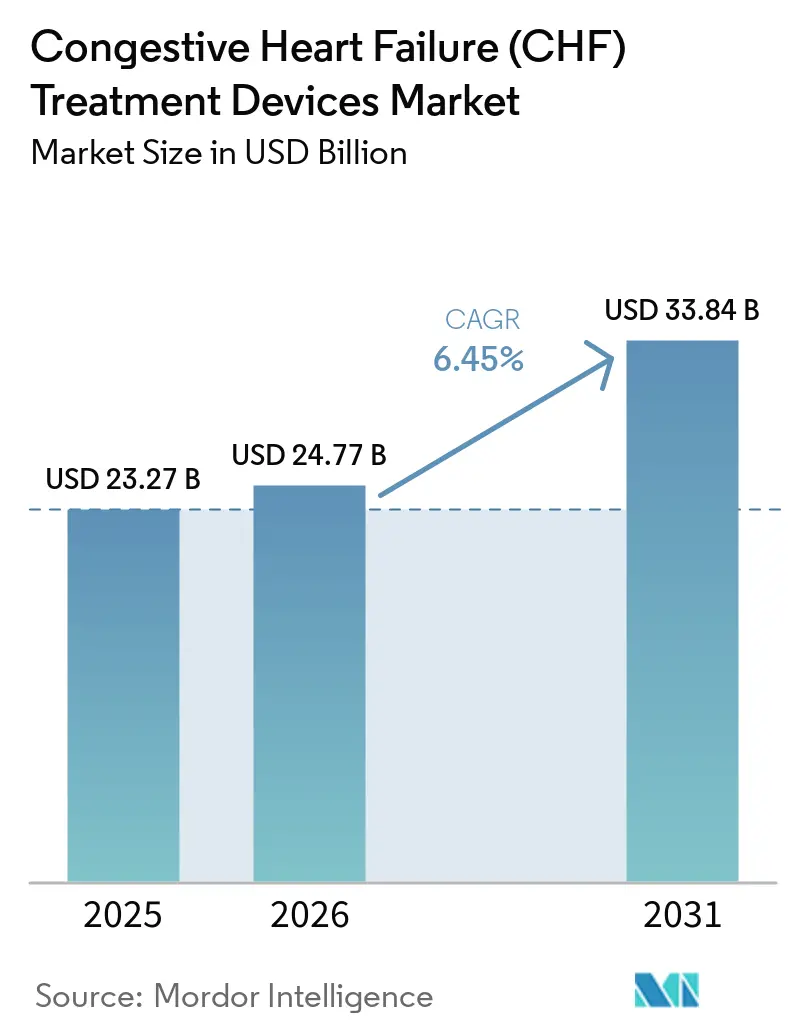

| Tamanho do Mercado (2026) | 24.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC) por Mordor Intelligence

Espera-se que o tamanho do mercado de dispositivos para tratamento de insuficiência cardíaca congestiva (ICC) cresça de USD 23,27 bilhões em 2025 para USD 24,77 bilhões em 2026 e está previsto para atingir USD 33,84 bilhões até 2031 a um CAGR de 6,45% no período 2026-2031. A demanda sustentada surge da convergência do envelhecimento demográfico, maior prevalência de insuficiência cardíaca crônica e rápida inovação em dispositivos. Dispositivos de assistência ventricular (DAV) de fluxo contínuo de terceira geração estão prolongando a sobrevida dos pacientes enquanto reduzem as taxas de complicações, e os sistemas de terapia de ressincronização cardíaca (TRC) sem eletrodos estão abrindo novas janelas terapêuticas. A estabilidade do reembolso em países de alta renda, aliada a pipelines de pesquisa de fronteira em andamento no Programa de Dispositivos Inovadores da FDA dos EUA, está encurtando os ciclos de comercialização. As economias emergentes estão simultaneamente modernizando a infraestrutura de cuidados cardíacos, deslocando os volumes de dispositivos para a Ásia-Pacífico, mesmo que a América do Norte mantenha a liderança em valor. O impulso competitivo está favorecendo empresas que combinam portfólios de suporte circulatório mecânico com plataformas de saúde digital para monitoramento remoto.

Principais Conclusões do Relatório

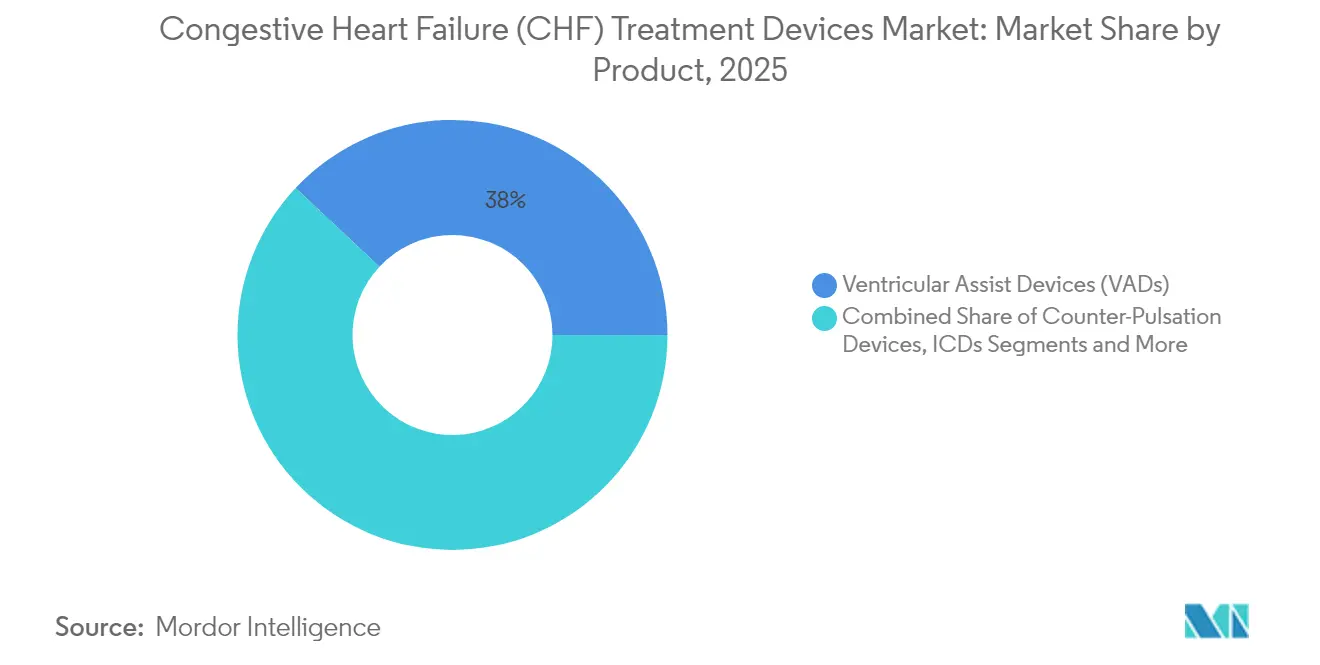

- Por tipo de produto, os dispositivos de assistência ventricular capturaram 38,02% da participação do mercado de dispositivos para tratamento de insuficiência cardíaca congestiva (ICC) em 2025, enquanto a terapia de ressincronização cardíaca avança a um CAGR de 7,15% até 2031.

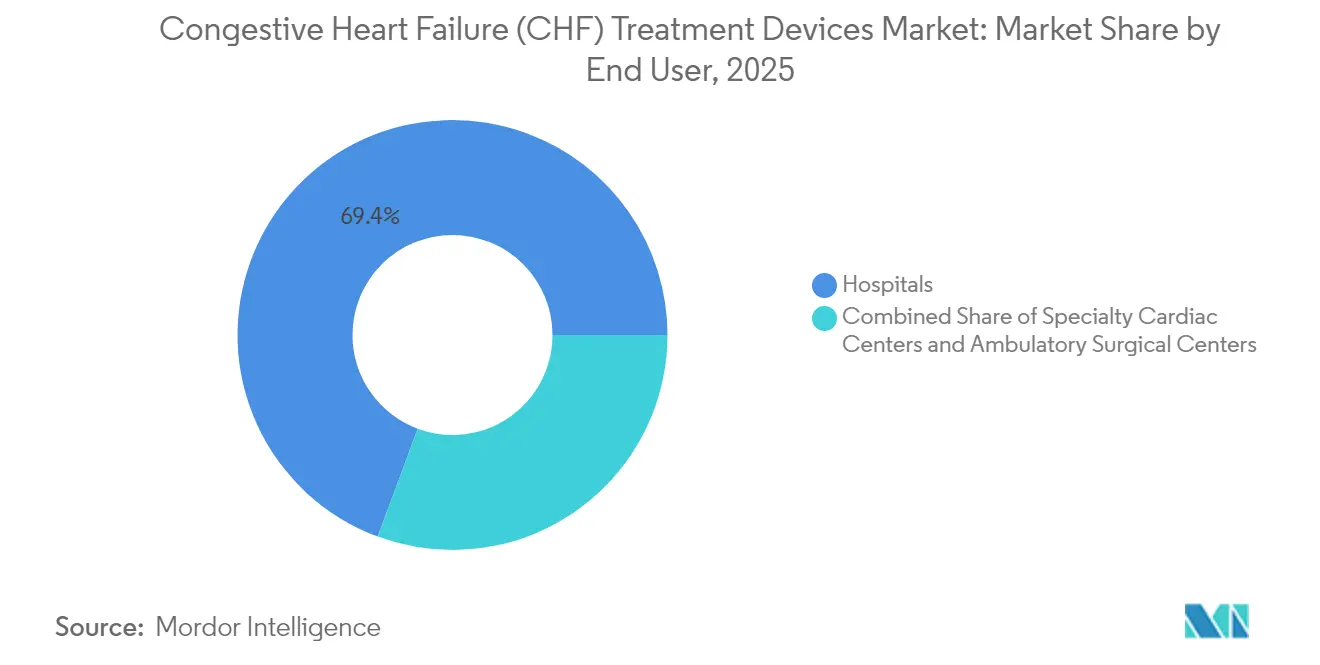

- Por usuário final, os hospitais detinham 69,35% do tamanho do mercado de dispositivos para tratamento de insuficiência cardíaca congestiva (ICC) em 2025. Os centros cardíacos especializados estão projetados para expandir a um CAGR de 7,38% entre 2026-2031.

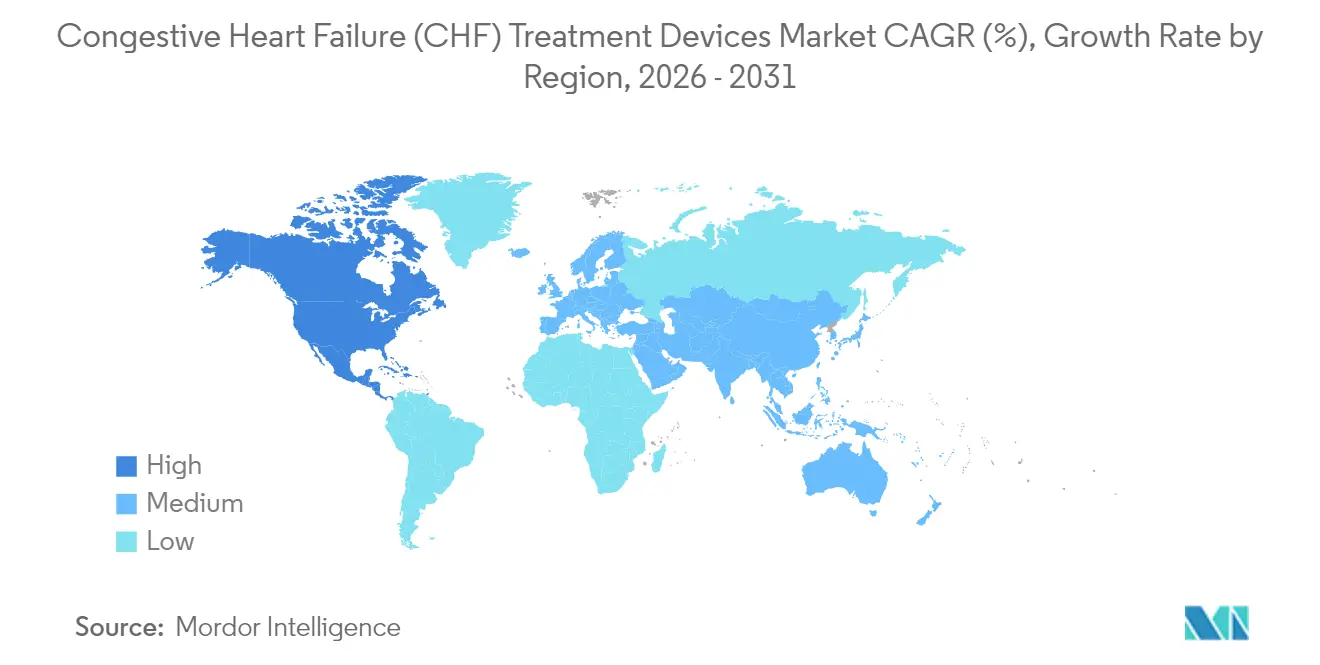

- Por geografia, a América do Norte comandou 43,02% da participação de receita do mercado de dispositivos para tratamento de insuficiência cardíaca congestiva (ICC) em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 7,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da prevalência de ICC e doenças cardiovasculares comórbidas | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Envelhecimento populacional impulsionando pacientes elegíveis para dispositivos | +1.0% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Inovações em DAV de fluxo contínuo de terceira geração | +0.8% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Via regulatória acelerada para implantes de TRC sem eletrodos e MCM | +0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Plataformas de monitoramento remoto baseadas em IA para dispositivos implantados | +0.6% | Global | Médio prazo (2-4 anos) |

| Componentes de bomba fabricados por manufatura aditiva reduzindo o tempo de fabricação personalizada | +0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Prevalência de ICC e Doenças Cardiovasculares Comórbidas

O aumento da incidência de insuficiência cardíaca crônica está redefinindo a demanda de base por terapia com dispositivos. Espera-se que os casos nos EUA subam para 11,4 milhões até 2050, ante 6,7 milhões de pacientes em 2025. A Ásia espelha essa trajetória; a prevalência padronizada por idade superou 722,45 por 100.000 habitantes até 2022. Agrupamentos de comorbidades envolvendo diabetes, hipertensão e doença arterial coronariana estão impulsionando a utilização de soluções multicomponentes, como sistemas combinados de TRC-desfibrilador. Os critérios clínicos expandidos agora permitem TRC para frações de ejeção de até 45%, ampliando o grupo de candidatos. Os pagadores estão respondendo com vias baseadas em valor que recompensam reduções na re-hospitalização, reforçando a adoção de dispositivos.

Envelhecimento Populacional Impulsionando Pacientes Elegíveis para Dispositivos

Quase um quarto dos cidadãos dos EUA terá 65 anos ou mais até 2060. As coortes geriátricas apresentam insuficiência cardíaca de maior gravidade e menor tolerância à terapia medicamentosa, levando à consideração mais precoce do suporte circulatório mecânico. A terapia de destino agora representa 73% dos implantes de DAV, uma inversão em relação à dominância da ponte para transplante uma década antes [1]Centro Médico da Universidade Duke, "Programa de DAV da Duke Atinge o Marco do 1.500º Implante," dukehealth.org. Bombas de DAV miniaturizadas e marcapassos sem eletrodos totalmente percutâneos estão facilitando procedimentos em pacientes frágeis. Os hospitais iniciaram programas cardíacos geriátricos dedicados para gerenciar riscos perioperatórios e apoiar a reabilitação pós-implante.

Inovações em DAV de Fluxo Contínuo de Terceira Geração

Impulsores com levitação magnética em sistemas como o HeartMate 3 reduziram a trombose da bomba para 2,3% em 2 anos, em comparação com 8,8% com designs anteriores. A hemocompatibilidade superior se traduz em maior vida útil do dispositivo e menos trocas, reduzindo o custo total de propriedade apesar do alto preço inicial. Conceitos biventriculares como o Coração Artificial Total da BiVACOR ampliam a aplicabilidade a pacientes com insuficiência biventricular e recentemente obtiveram o status de Dispositivo Inovador da FDA. A manufatura aditiva está possibilitando condutos e alojamentos sob medida, comprimindo os prazos de produção e alinhando o hardware a variados perfis anatômicos.

Via Regulatória Acelerada para Implantes de TRC sem Eletrodos e MCM

O Programa de Dispositivos Inovadores da FDA havia registrado 1.041 designações até setembro de 2024, um quarto das quais envolve tecnologias cardíacas. O marcapasso sem eletrodos de câmara dupla AVEIR DR da Abbott obteve aprovação europeia em 24 meses após os primeiros dados em humanos. As vias aceleradas encurtam os períodos de retorno do investimento em P&D e encorajam a entrada de empresas de médio porte. Os dispositivos de modulação da contratilidade estão se beneficiando de forma semelhante, agora indicados para frações de ejeção ventricular esquerda entre 25-45%, ampliando as janelas terapêuticas.

Plataformas de Monitoramento Remoto Baseadas em IA para Dispositivos Implantados

A integração de sensores conectados à nuvem com algoritmos de aprendizado de máquina está transformando o acompanhamento pós-implante. A análise preditiva sinaliza desvios nos parâmetros de velocidade da bomba ou na impedância torácica, promovendo intervenções preventivas que reduzem as internações por insuficiência cardíaca. Os mercados desenvolvidos estão pilotando o reembolso para verificações remotas de dispositivos, ampliando a aceitação clínica. Os fornecedores estão incorporando firmware com segurança reforçada para cumprir os mandatos de cibersegurança cada vez mais rigorosos.

Componentes de Bomba Fabricados por Manufatura Aditiva Reduzindo o Tempo de Fabricação Personalizada

A impressão tridimensional está deslocando os modelos de estoque de pronta-entrega para pedido sob demanda para enxertos de saída e alojamentos de bomba. O prazo de entrega pode cair de 10 semanas para 14 dias, acelerando o agendamento cirúrgico e adaptando as geometrias a anatomias complexas. Os primeiros adotantes nos EUA e na Europa relatam redução de resíduos de esterilização e melhor ajuste, embora a validação regulatória dos processos de impressão acrescente custos indiretos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de dispositivos e procedimentos | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Lacunas de reembolso em mercados emergentes | -0.7% | Ásia-Pacífico, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Risco de infecção e trombose relacionados ao dispositivo | -0.6% | Global | Médio prazo (2-4 anos) |

| Escassez de cirurgiões especializados em IC avançada e coordenadores de DAV | -0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Dispositivos e Procedimentos

Os sistemas de DAV têm preço de tabela entre USD 150.000-200.000, excluindo cirurgia e anticoagulação de longo prazo, tornando-os inacessíveis para muitos centros em regiões de baixa renda. O mercado farmacêutico da Índia mostra spreads de custo entre medicamentos de marca e genéricos de 3,27 vezes, implicando disparidades semelhantes para dispositivos. Os pagadores em países desenvolvidos cobrem os implantes, mas resistem ao financiamento dos modelos de pessoal especializado necessários para o suporte ambulatorial contínuo. A adoção de pagamentos agrupados é lenta, deixando os hospitais a assumir o risco de orçamento de capital.

Risco de Infecção e Trombose Relacionados ao Dispositivo

Apesar do progresso no design, as infecções na linha de transmissão ocorrem em 10-52% dos receptores de DAV, enquanto a trombose da bomba ainda afeta 10,6%. A consequente troca do dispositivo ou antibióticos intravenosos aumentam os custos hospitalares e desencorajam os encaminhamentos de pacientes. O recall do HeartMate da Abbott em 2024 após 70 lesões destacou preocupações de segurança persistentes. Revestimentos com peptídeos antimicrobianos e algoritmos automatizados de anticoagulação estão em fase de ensaio, mas a adoção generalizada depende de dados de registros de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Triunfo dos DAV e Aceleração da TRC

O segmento de dispositivos de assistência ventricular manteve uma participação de receita de 38,02% em 2025, sublinhando seu lugar fundamental na terapia avançada. Sistemas de fluxo contínuo como o HeartMate 3, combinados com conceitos de coração artificial total, estão elevando as taxas de sobrevida e ampliando os limites de indicação. As bombas de balão intra-aórtico, outrora onipresentes, estão encontrando utilidade diminuída após estudos randomizados questionarem o uso rotineiro no choque cardiogênico.

A terapia de ressincronização cardíaca é a que cresce mais rapidamente, a um CAGR de 7,15% até 2031. A expansão regulatória para frações de ejeção mais elevadas e formatos sem eletrodos está impulsionando a penetração. Os cardioversores-desfibriladores implantáveis subcutâneos e os marcapassos sem eletrodos estão corroendo os segmentos de dispositivos baseados em eletrodos por meio de menos infecções no bolso e procedimentos mais simples. Os recursos de inteligência artificial para otimização automática de vetores estão diferenciando ainda mais os novos modelos de TRC.

Por Usuário Final: Dominância Hospitalar e Ascensão dos Centros Especializados

Os hospitais entregaram 69,35% das receitas de 2025 com base na força das UTIs de alta complexidade e salas de cirurgia cardíaca essenciais para o implante de dispositivos para insuficiência cardíaca. A integração com programas de transplante consolida volumes de casos complexos sob um mesmo teto. No entanto, os centros cardíacos especializados estão crescendo a um CAGR de 7,38%, pois a complexidade dos procedimentos e as demandas de acompanhamento recompensam a expertise concentrada. Coordenadores de DAV dedicados nesses centros melhoram a adesão à anticoagulação, reduzindo as taxas de infecção na linha de transmissão e as readmissões. Os centros cirúrgicos ambulatoriais, embora incipientes, se beneficiam de implantes de TRC miniaturizados realizados sob sedação consciente, sinalizando uma maior migração do local de atendimento.

Análise Geográfica

A participação de 43,02% da América do Norte no mercado de dispositivos para tratamento de insuficiência cardíaca congestiva (ICC) em 2025 decorre da cobertura do Medicare, da abundância de cirurgiões com treinamento em fellowship e de 1.041 designações de dispositivos inovadores da FDA que fomentam a rápida renovação tecnológica. O modelo de pagador único do Canadá garante acesso equitativo, enquanto as seguradoras privadas do México visam populações urbanas afluentes com ofertas de TRC e CDI.

A Europa segue como adotante maduro, ancorada pelos altos volumes procedimentais da Alemanha e pelo Regulamento de Dispositivos Médicos da UE, que estabelece protocolos uniformes de conformidade. O Serviço Nacional de Saúde do Reino Unido garante cobertura para toda a população, mesmo enquanto as cadeias de suprimentos pós-Brexit se recalibram. França, Itália e Espanha complementam o crescimento com robustos ensaios iniciados por investigadores que fornecem evidências do mundo real para a eficácia da TRC.

A Ásia-Pacífico registra o CAGR mais rápido de 7,99% até 2031. O Japão, enfrentando rápido envelhecimento demográfico, é um adotante pioneiro de marcapassos sem eletrodos de câmara dupla. O setor de dispositivos médicos da Índia tem como meta atingir USD 50 bilhões até 2025, e iniciativas governamentais estão simplificando a fabricação local. O seguro nacional de saúde da Coreia do Sul agora reembolsa implantes de DAV, enquanto a Austrália oferece um ponto de entrada de mercado desenvolvido para fabricantes dos EUA e da Europa.

Cenário Competitivo

O mercado de dispositivos para tratamento de insuficiência cardíaca congestiva (ICC) é moderadamente consolidado. Abbott, Medtronic e Boston Scientific lideram a participação em valor por meio de amplas franquias de dispositivos e P&D agressivo. O encerramento do ano fiscal de 2025 da Medtronic destacou o impulso do pipeline em suporte circulatório mecânico e suporte de vida extracorpóreo.

A aquisição da Abiomed pela Johnson & Johnson por USD 16,6 bilhões sublinhou a importância estratégica dos nichos de suporte circulatório mecânico. A Boston Scientific registrou expansão de 26,2% no segmento cardiovascular no primeiro trimestre de 2025, impulsionada pela ablação por campo pulsado FARAPULSE mais as atualizações de TRC.

Inovadores ágeis estão aproveitando a via de Dispositivos Inovadores para superar seu porte. O Coração Artificial Total com levitação magnética da BiVACOR e as bombas axiais percutâneas avançadas da Magenta Medical ilustram essa mudança. Empresas de monitoramento remoto baseadas em IA fazem parceria com fabricantes de equipamentos originais para ampliar os portfólios de serviços, intensificando a concorrência além das características de hardware em direção a ecossistemas baseados em resultados.

Líderes do Setor de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC)

Boston Scientific Corporation

Abbott Laboratories

Biotronik SE & Co. KG

Jarvik Heart Inc.

Medtronic PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A BioCardia buscará uma reunião com a FDA para mapear a aprovação de seu sistema de terapia celular autóloga CardiAMP para insuficiência cardíaca isquêmica.

- Julho de 2025: A Restore Medical fechou uma rodada Série B de USD 23 milhões co-liderada pela Pitango HealthTech e um parceiro estratégico global de saúde para acelerar as terapias transcateter para insuficiência cardíaca.

- Setembro de 2024: A Astellas registrou o DIGITIVA, um dispositivo de software Classe I para gerenciamento não invasivo de insuficiência cardíaca, junto à FDA dos EUA.

Escopo do Relatório Global do Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC)

De acordo com o escopo do relatório, a insuficiência cardíaca congestiva (ICC) é uma condição progressiva crônica que afeta o poder de bombeamento do músculo cardíaco. A ICC do lado esquerdo é o tipo mais comum de ICC. Ocorre quando o ventrículo esquerdo não bombeia adequadamente o sangue para o corpo. O Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC) é Segmentado por Produto (Dispositivos de Assistência Ventricular, Dispositivos de Contrapulsação, Cardioversores-Desfibriladores Implantáveis, Marcapassos e Terapia de Ressincronização Cardíaca [Terapia de Ressincronização Cardíaca com Desfibrilador (TRC-D) e Terapia de Ressincronização Cardíaca com Marcapasso (TRC-P)]) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor (em bilhões de USD) para os segmentos acima. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima. O relatório oferece o valor (em bilhões de USD) para os segmentos acima.

| Dispositivos de Assistência Ventricular (DAV) | DAV Esquerdo |

| DAV Direito | |

| DAV Biventricular | |

| Dispositivos de Contrapulsação | |

| Cardioversores-Desfibriladores Implantáveis (CDI) | CDI Transvenoso |

| CDI Subcutâneo | |

| Marcapassos | Implantável |

| Externo | |

| Terapia de Ressincronização Cardíaca (TRC) | TRC-D |

| TRC-P |

| Hospitais |

| Centros Cardíacos Especializados |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Dispositivos de Assistência Ventricular (DAV) | DAV Esquerdo |

| DAV Direito | ||

| DAV Biventricular | ||

| Dispositivos de Contrapulsação | ||

| Cardioversores-Desfibriladores Implantáveis (CDI) | CDI Transvenoso | |

| CDI Subcutâneo | ||

| Marcapassos | Implantável | |

| Externo | ||

| Terapia de Ressincronização Cardíaca (TRC) | TRC-D | |

| TRC-P | ||

| Por Usuário Final | Hospitais | |

| Centros Cardíacos Especializados | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC)?

Espera-se que o tamanho do Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC) atinja USD 24,77 bilhões em 2026 e cresça a um CAGR de 6,45% para atingir USD 33,84 bilhões até 2031.

Qual categoria de produto lidera atualmente as vendas globais?

Os dispositivos de assistência ventricular lideraram com 38,02% de participação nas receitas de 2025.

Quem são os principais players do Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC)?

Boston Scientific Corporation, Abbott Laboratories, Biotronik SE & Co. KG, Jarvik Heart Inc. e Medtronic PLC são as principais empresas que operam no Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC).

Qual é a região de crescimento mais rápido no Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC)?

A Ásia-Pacífico está se expandindo a um CAGR de 7,99% até 2031, impulsionada pelo aumento da prevalência de doenças e pela modernização da saúde.

Qual região tem a maior participação no Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC)?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Dispositivos para Tratamento de Insuficiência Cardíaca Congestiva (ICC).

Página atualizada pela última vez em: