Tamanho e Participação do Mercado de Roupas de Compressão e Meias

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

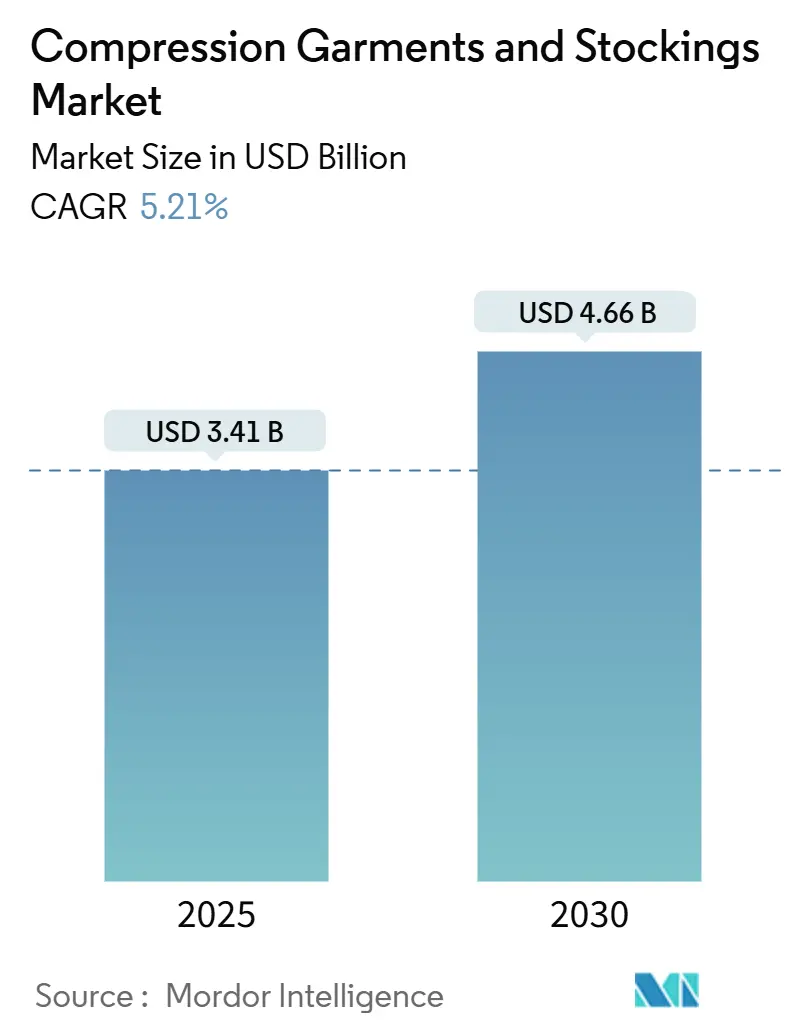

| Tamanho do Mercado (2025) | 3.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.66 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roupas de Compressão e Meias por Mordor Intelligence

O tamanho do mercado de roupas de compressão e meias está em USD 3,44 bilhões em 2025 e tem previsão de atingir USD 4,66 bilhões até 2030, expandindo-se a um CAGR de 5,21% ao longo do período. A demanda estável provém do tratamento de doenças venosas crônicas, da adoção de bem-estar preventivo e de atualizações tecnológicas contínuas que tornam a terapia de compressão mais fácil de prescrever, ajustar e monitorar. O aumento dos volumes cirúrgicos, a maior expectativa de vida e os hábitos sedentários ampliam o conjunto de pacientes. Enquanto isso, a aceitação generalizada de sensores vestíveis posiciona a compressão inteligente como um pilar rico em dados do cuidado vascular conservador. O impulso competitivo favorece marcas capazes de validar o desempenho terapêutico, navegar por regras de reembolso em mudança e atender compradores omnicanal sem sacrificar os padrões clínicos.

Principais Conclusões do Relatório

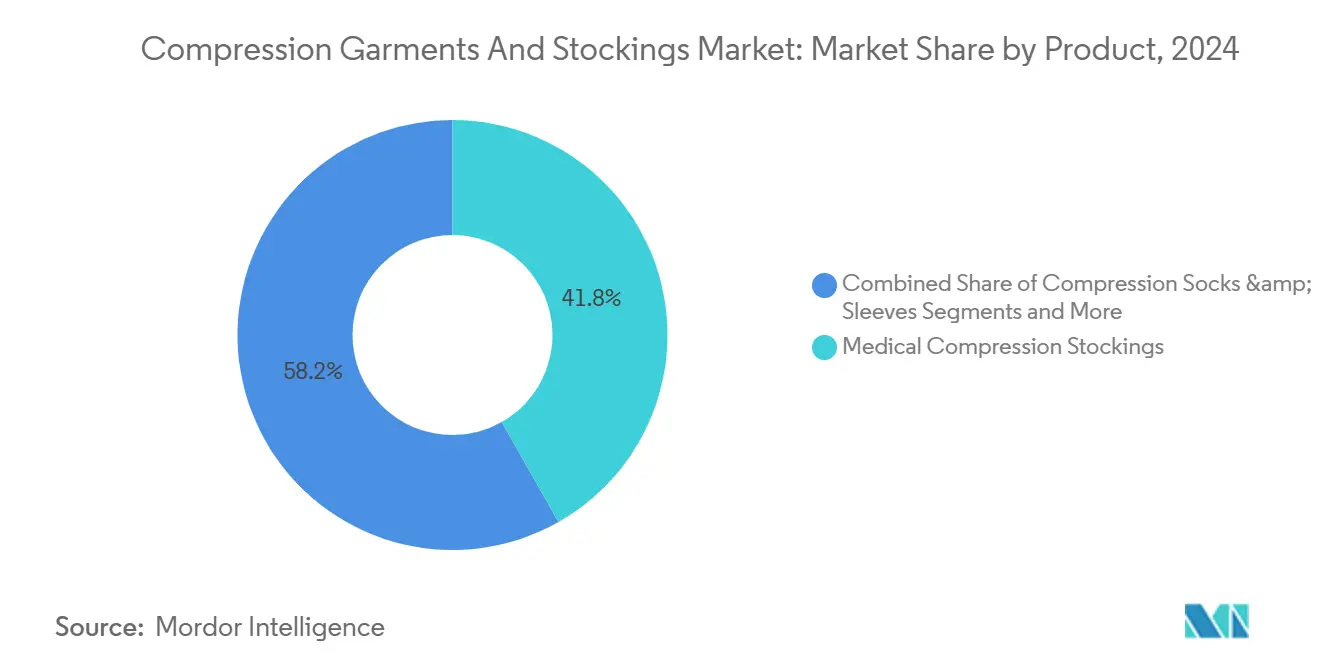

- Por tipo de produto, as meias de compressão médica detinham 41,8% da participação do mercado de roupas de compressão e meias em 2024, enquanto as roupas de compressão pós-cirúrgicas devem registrar um CAGR de 8,9% até 2030.

- Por classe de compressão, os produtos de Classe II representaram 46,5% do tamanho do mercado de roupas de compressão e meias em 2024, enquanto a compressão personalizada e variável deve expandir-se a um CAGR de 9,7% no mesmo horizonte.

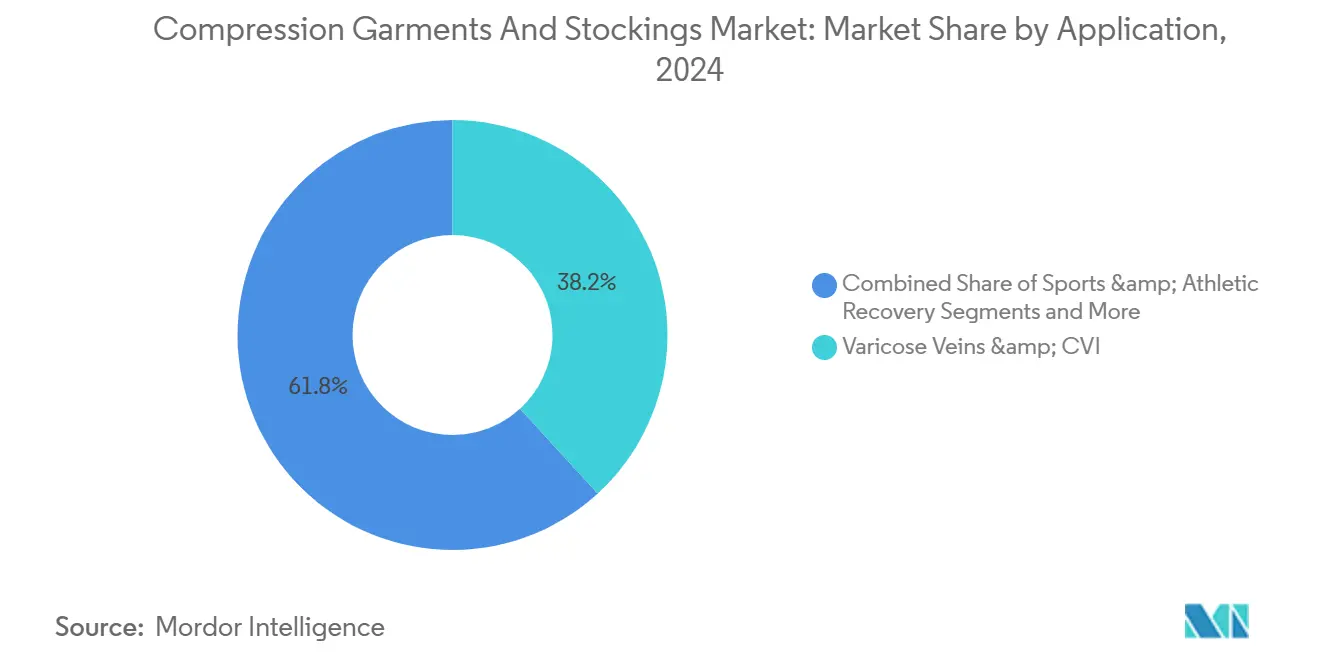

- Por aplicação, varizes e insuficiência venosa crônica dominaram com 38,2% de participação na receita em 2024; a recuperação esportiva e atlética deve entregar o CAGR mais rápido de 8,5% até 2030.

- Por usuário final, hospitais e centros cirúrgicos lideraram com 34,7% do tamanho do mercado de roupas de compressão e meias em 2024, embora o segmento de consumidores de comércio eletrônico esteja avançando a um CAGR de 9,3%.

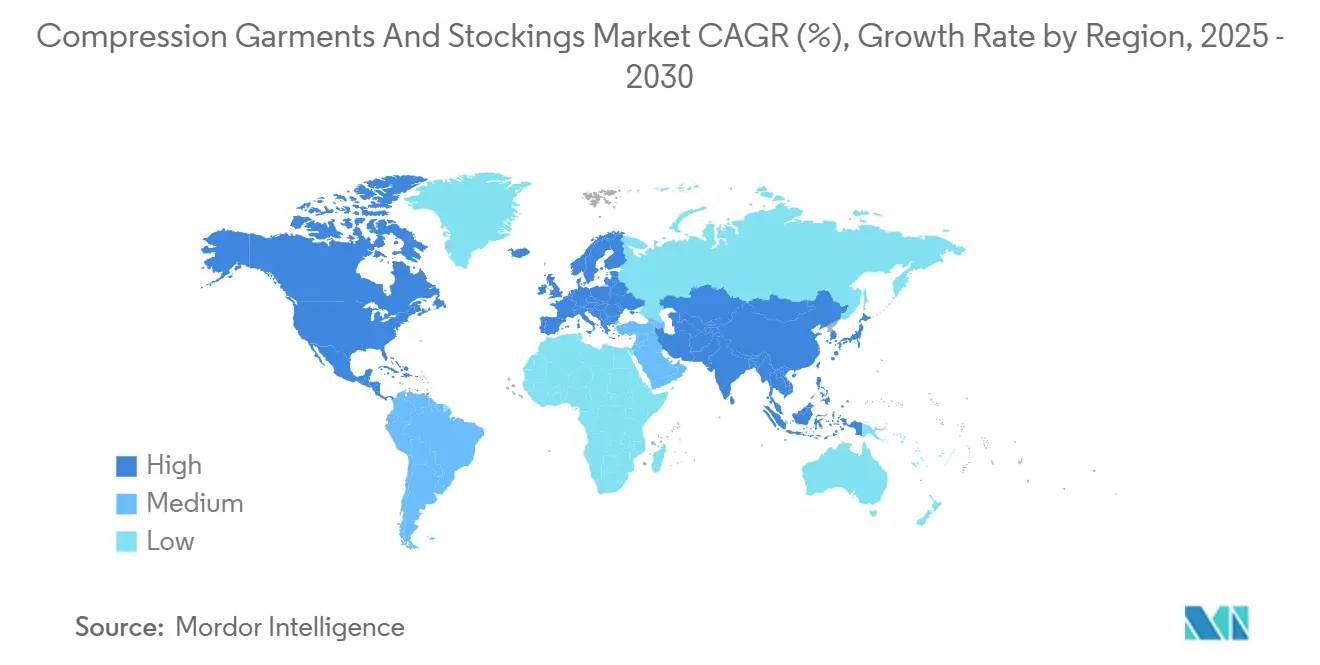

- Por geografia, a América do Norte comandou 37,2% da receita de 2024, mas a Ásia-Pacífico tem previsão de registrar o CAGR mais forte de 6,4% até 2030.

Tendências e Perspectivas do Mercado Global de Roupas de Compressão e Meias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência Crescente de Distúrbios Venosos Crônicos e Linfedema | +1.20% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento Rápido do Comércio Eletrônico e Modelos Direto ao Consumidor para Roupas de Compressão de Grau Médico | +0.80% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Envelhecimento da População e Estilos de Vida Sedentários Aumentando o Risco de TVP | +1.00% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Integração de Sensores em Têxteis Inteligentes Permitindo o Monitoramento de Adesão | +0.60% | América do Norte e UE com adoção antecipada, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Acúmulo Cirúrgico Pós-COVID Impulsionando a Demanda por Meias Antiembólicas | +0.40% | Global, com variações regionais no ritmo de recuperação | Curto prazo (≤ 2 anos) |

| Fios com Resposta Térmica Desbloqueando Benefícios de Conforto para Uso Prolongado | +0.30% | Global, segmentos de mercado premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Venosos Crônicos e Linfedema

A insuficiência venosa crônica afeta atualmente 25,95% da população global, com estudos de coorte latino-americanos registrando prevalência de até 68,11%. As meias de compressão alcançam taxas de cicatrização de 50–75% para úlceras venosas de perna quando adequadamente ajustadas. As diretrizes de prática clínica da SCAI de 2025 reforçam a terapia de compressão como cuidado de primeira linha para úlceras venosas, ancorando ainda mais a demanda.[1]Editores da ScienceDirect, "Válvulas Venosas Prostéticas para Insuficiência Venosa Crônica: Avanços e Direções Futuras de Design," ScienceDirect, sciencedirect.com O manejo do linfedema é excepcionalmente duradouro porque as roupas requerem substituição a cada seis meses; a expansão da cobertura do Medicare em 2024 eliminou uma barreira econômica significativa para os pacientes nos EUA. Em conjunto, esses fatores epidemiológicos e de política mantêm a utilização de base elevada independentemente dos ciclos econômicos.

Crescimento Rápido do Comércio Eletrônico e Modelos Direto ao Consumidor

Os canais online encurtam o caminho do fabricante ao paciente, aumentando a transparência em preço e detalhes do produto, ao mesmo tempo que permitem ajuste virtual e reposição por assinatura. Sites especializados digitais e vitrines em marketplaces ampliam o alcance global, particularmente em regiões com lojas físicas de suprimentos médicos limitadas. Marcas que investem em imagens precisas de tamanho, vídeos instrucionais e teleconsulta responsiva convertem compradores de primeira viagem em assinantes recorrentes, sustentando o CAGR de 9,3% projetado para o segmento de consumidores de comércio eletrônico. A desvantagem é a proliferação de falsificações, que pode corroer a confiança terapêutica e levar os reguladores a intensificar a fiscalização nos marketplaces, adicionando custos de conformidade para os vendedores.

Envelhecimento da População e Estilos de Vida Sedentários Aumentando o Risco de TVP

O número global de casos de doença arterial periférica em adultos mais velhos mais que dobrou entre 1990 e 2021, superando 87 milhões.[2]Chandrasekharan Natarajan et al., "Tendências da Doença Arterial Periférica em Idosos," BMC Geriatrics, bmcgeriatr.biomedcentral.com Os procedimentos de substituição do joelho devem se aproximar de 3 milhões anuais até 2040, cada caso exigindo tipicamente terapia de compressão perioperatória.[3]Equipe de Educação Juzo, "Benefícios da Compressão para Pacientes de Cirurgia de Substituição do Joelho," Juzo USA, juzousa.com Os hábitos de trabalho remoto estenderam o tempo diário sentado, estimulando o uso preventivo de meias de viagem e mangas adequadas para escritório. Como esses fatores de risco decorrem da estrutura demográfica e de mudanças no estilo de vida, eles sustentam um caminho de crescimento estável e de longo prazo que protege o mercado de roupas de compressão e meias de oscilações econômicas de curto prazo.

Integração de Sensores em Têxteis Inteligentes Permitindo o Monitoramento de Adesão

As roupas SeamFit da Cornell rastreiam postura e atividade com 93,4% de precisão sem dispositivos externos, integrando fios condutores diretamente ao tecido de compressão. A plataforma Nimbl da Tactile Medical conecta mangas pneumáticas a um aplicativo móvel que registra duração da sessão, ciclos de pressão e pontuações de sintomas. Laboratórios acadêmicos estão combinando transistores eletroquímicos orgânicos com fios elásticos para processar sinais no próprio tecido, reduzindo o volume da bateria e melhorando a durabilidade à lavagem. Implantações clínicas iniciais mostram maior adesão quando os pacientes recebem feedback em tempo real, reduzindo a recorrência de úlceras e as visitas hospitalares. O custo e a vida útil em ciclos de lavagem permanecem obstáculos, mas os dados piloto apresentam um argumento convincente para uma adoção mais ampla pelos pagadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reembolso Limitado para Roupas Prontas para Uso | -0.70% | Global, variando conforme o sistema de saúde | Longo prazo (≥ 4 anos) |

| Não Adesão do Paciente Devido à Dificuldade de Colocação | -0.50% | Global, maior impacto em populações idosas | Médio prazo (2-4 anos) |

| Padrões Regulatórios Fragmentados Fora dos EUA/UE | -0.30% | Mercados emergentes, regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Produtos Falsificados em Marketplaces Online Corroendo a Confiança na Marca | -0.40% | Global, concentrado em canais de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado para Roupas Prontas para Uso

A inconsistência de cobertura prejudica a adoção preventiva. As seguradoras privadas dos EUA frequentemente restringem os benefícios a roupas prescritas por médicos, e os pagadores europeus variam amplamente na definição de necessidade médica. Pacientes sem cobertura recorrem a compras por conta própria, o que distorce a demanda para produtos de menor preço e pressão mais leve que podem não atingir os objetivos clínicos. As lacunas de reembolso também desestimulam os clínicos a padronizar a terapia de compressão para doenças venosas em estágio inicial. A crescente aceitação do reembolso por contas de poupança em saúde oferece alívio parcial, mas a complexidade administrativa desencoraja a utilização ampla.

Não Adesão do Paciente Devido à Dificuldade de Colocação

Os desafios de aplicação continuam sendo a principal causa de descontinuação da terapia, especialmente entre idosos e pessoas com destreza limitada. Embora zíperes, punhos inclinados e auxiliares de deslizamento melhorem a usabilidade, eles podem comprometer a pressão graduada ou encurtar a vida útil da roupa. Dispositivos adaptativos premium atendem casos complexos, mas têm preços além de muitos limites de cobertura de seguro. Essas barreiras de usabilidade se traduzem em dias de terapia perdidos, recorrência de úlceras e hospitalizações evitáveis, moderando o potencial geral de crescimento do mercado de roupas de compressão e meias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Meias Médicas Mantêm Dominância enquanto Roupas Pós-Cirúrgicas Crescem

As meias médicas geraram 41,8% da receita de 2024, sublinhando seu papel central nos kits de alta hospitalar e nos regimes de cuidados crônicos. Elas permanecem o produto de referência para documentar gradientes de pressão sob as regras ISO e FDA Classe II, conferindo aos clínicos alta confiança no efeito terapêutico. As roupas de compressão pós-cirúrgicas, embora menores em termos absolutos, lideram o campo com um CAGR de 8,9%, impulsionadas pela expansão da cirurgia ambulatorial e por protocolos que priorizam a mobilização precoce. Mangas e meias atraem atletas e viajantes que buscam pressões preventivas leves, enquanto bandagens e ataduras mantêm importância nas clínicas de feridas para compressão ajustável e manejo de edema.

A inovação de produtos se entrelaça com a ciência dos materiais. Os fios com resposta térmica mantêm os usuários confortáveis em diferentes climas, e o elastano reciclado atende aos mandatos de sustentabilidade hospitalar. A integração de sensores inteligentes está penetrando primeiro nas meias porque o membro inferior permanece o principal local de tratamento para doenças venosas crônicas. Em paralelo, as linhas pós-cirúrgicas adicionam painéis direcionados e fechamentos fáceis para simplificar a aplicação pela enfermagem. À medida que as cadeias de suprimentos se estabilizam no pós-pandemia, a amplitude de SKU aumenta, permitindo o ajuste para diversas geometrias de membros e impulsionando a frequência de compra repetida no mercado de roupas de compressão e meias.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classe de Compressão: Classe II Lidera, Compressão Personalizada e Variável Ganha Tração

Os dispositivos de Classe II (30–40 mmHg) controlaram 46,5% do tamanho do mercado de roupas de compressão e meias em 2024, alinhando-se com os níveis de pressão preferidos pelas diretrizes para úlceras venosas e profilaxia de TVP pós-operatória. Os hospitais padronizam em torno da Classe II para simplificar o inventário e o treinamento da equipe. As ofertas de compressão personalizada e variável, embora de nicho hoje, têm previsão de crescer a um CAGR de 9,7% à medida que a tricotagem em 3D e a fabricação sob demanda reduzem o custo por ajuste.

Os modelos variáveis incorporam elementos pneumáticos ou de memória de forma que ajustam a pressão em resposta ao movimento, potencialmente resolvendo o equilíbrio entre conforto diurno e rigor terapêutico. Enquanto isso, as roupas de Classe I atendem a necessidades moderadas de inchaço e viagens preventivas, e os produtos de Classe III/IV atendem a casos graves de linfedema sob supervisão especializada. Os padrões europeus RAL e DIN garantem testes de pressão uniformes, conferindo aos prescritores confiança ao trocar entre marcas. No geral, a diversificação de classes permite aos fabricantes segmentar preços e ampliar o apelo sem diluir a integridade clínica.

Por Aplicação: Varizes Ancoram a Demanda, Recuperação Esportiva Acelera

Os tratamentos de varizes e insuficiência venosa crônica geraram 38,2% das vendas de 2024, refletindo tanto a alta prevalência quanto a aceitação da compressão como terapia de primeira linha. Clínicas de feridas e consultórios de dermatologia impulsionam pedidos recorrentes, pois os pacientes com úlceras requerem pares de reposição a cada 4–6 meses para manter a fidelidade da compressão. A profilaxia de trombose venosa profunda permanece estável, vinculada ao volume cirúrgico em vez de à macroeconomia.

A recuperação esportiva e atlética é o ponto de destaque, com previsão de crescimento a um CAGR de 8,5%. Evidências de que as mangas atenuam a oscilação muscular e aceleram a depuração de lactato convenceram treinadores e especialistas em reabilitação a incluir a compressão nos kits de treinamento. O manejo do linfedema, embora menor numericamente, oferece alto valor ao longo da vida; os pacientes frequentemente precisam de múltiplas peças personalizadas e acessórios auxiliares. A compressão pós-parto emerge como um nicho pouco explorado, particularmente na Ásia-Pacífico, onde a ênfase cultural nos cuidados pós-natais se alinha com o crescente poder de compra.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Mantêm Poder de Compra; Comércio Eletrônico Impulsiona o Alcance ao Consumidor

Hospitais e centros cirúrgicos controlaram 34,7% da receita de 2024, aproveitando contratos de compra agrupada e protocolos de cuidados pós-agudos que incorporam meias nos kits de alta. Seu volume garante pedidos de base estáveis e cria endosso clínico que se estende aos canais de varejo. Clínicas ambulatoriais e especializadas complementam os hospitais ao ajustar pacientes crônicos e ensinar técnicas de colocação, adicionando receita auxiliar ao seu mix de serviços.

O comércio eletrônico, no entanto, é o canal de crescimento mais rápido com um CAGR de 9,3%, remodelando como os pacientes descobrem, selecionam e repõem roupas. As plataformas integram consultas por vídeo e scanners de tamanho em 3D para reduzir as taxas de devolução, uma alavanca de margem crítica para têxteis elásticos. Os ambientes de cuidados domiciliares se beneficiam das prescrições de telessaúde, permitindo que enfermeiros monitorem a circunferência da perna e a integridade da pele remotamente. Clubes de fitness e centros de fisioterapia completam o mix, abastecendo mangas e collants para membros focados em prevenção e desempenho. A convergência de canais significa que os fabricantes devem sincronizar o inventário entre os nós médico, varejista e online para preservar o posicionamento da marca no mercado de roupas de compressão e meias.

Análise Geográfica

A América do Norte gerou a maior participação na receita com 37,2% em 2024, apoiada por reembolso abrangente para meias terapêuticas, altas taxas de obesidade e robusto volume cirúrgico. A inclusão das roupas para linfedema pelo Medicare dos EUA em 2024 expandiu materialmente a base endereçável, enquanto os planos de saúde provinciais do Canadá oferecem subsídios parciais que incentivam a adoção precoce. A penetração do comércio eletrônico também é alta, fornecendo aos fabricantes um canal direto para pacientes rurais que anteriormente dependiam de lojas de suprimentos médicos urbanas.

A Europa ocupa o segundo lugar, mas navega pela transição contínua para o Regulamento de Dispositivos Médicos da UE. Embora os custos de conformidade com o RDM moderem a atividade de pequenos entrantes, as regras elevam a qualidade geral, reforçando a confiança dos clínicos e permitindo a exportação de produtos com marcação CE para compradores do Oriente Médio e da África. As classificações sob a norma DIN 58133 mantêm as tolerâncias de pressão rigorosas, auxiliando a padronização transfronteiriça. Alemanha, França e a região nórdica mostram ciclos de substituição maduros, enquanto a Europa Oriental oferece potencial de crescimento à medida que os gastos com saúde per capita aumentam.

A Ásia-Pacífico, avançando a um CAGR de 6,4%, combina envelhecimento populacional rápido com crescente poder de compra da classe média. O Japão e a Coreia do Sul foram pioneiros na terapia de compressão décadas atrás e agora adotam variantes de têxteis inteligentes precocemente. As cidades de segundo nível da China veem centros de cirurgia ambulatorial crescentes abastecendo roupas pós-operatórias, e as plataformas digitais lidam com a maior parte das vendas para províncias remotas. O ônus do linfedema na Índia, ligado à filariose, apresenta uma oportunidade de saúde pública quando os esquemas de cobertura se ampliam.

A América Latina registra alta prevalência de doenças venosas, mas menor penetração de tratamento. As seguradoras privadas do Brasil começaram a reembolsar meias de alta pressão para casos de úlcera, mas a volatilidade econômica desacelera as atualizações de categoria. Enquanto isso, o Oriente Médio e a África permanecem incipientes. Os centros urbanos do Golfo importam marcas europeias premium, enquanto os sistemas nacionais de saúde na África Subsaariana concentram recursos em doenças infecciosas, deixando a terapia de compressão principalmente em clínicas privadas. Ao longo do horizonte de previsão, a transferência de conhecimento de fabricantes europeus e as iniciativas de telessaúde poderiam acelerar a adoção, posicionando as regiões emergentes como futuros impulsionadores de volume do mercado de roupas de compressão e meias.

Cenário Competitivo

O mercado encontra-se em um equilíbrio de fragmentação moderada, onde os cinco principais fabricantes comandam presença significativa nos hospitais, mas enfrentam concorrentes ágeis online. SIGVARIS, Medi GmbH e a BSN Medical da Essity sustentam a liderança combinando validação clínica com ampla profundidade de SKU e capacidade regulatória global. Eles investem em P&D que une precisão de tricotagem com fios recicláveis, alinhando-se com as metas de sustentabilidade hospitalar. A 3M aproveita a ciência dos materiais para renovar a linha FUTURO com tecidos mais macios e de quatro vias de elasticidade, ampliando o apelo para pessoas que vivem com artrite.

A Tactile Medical conecta a compressão pneumática à conectividade inteligente, fornecendo aos pagadores dados de resultados que apoiam as renovações de reembolso. As startups se concentram em nichos direto ao consumidor, usando campanhas de influenciadores e logística de assinatura para escalar rapidamente entre viajantes e jogadores. As parcerias com plataformas de telessaúde surgem como uma rota para capturar vendas de comércio eletrônico vinculadas a prescrições. Os fornecedores de fios condutores e elastômeros de base biológica esperam garantir contratos de longo prazo à medida que as marcas buscam componentes diferenciados.

A agilidade regulatória torna-se uma vantagem competitiva. Empresas com arquivos técnicos RDM estabelecidos enfrentam custos incrementais menores ao adicionar módulos de sensores do que novos entrantes que devem obter certificações completas de dispositivos. A diversificação de canais também importa; o volume hospitalar protege a receita durante recessões econômicas, enquanto os canais de consumo fornecem crescimento mais rápido. No geral, a rivalidade é definida menos pelo preço e mais pelo desempenho respaldado por evidências, credenciais de sustentabilidade e execução omnicanal — fatores que manterão a rotatividade moderada e as margens estáveis no mercado de roupas de compressão e meias.

Líderes do Setor de Roupas de Compressão e Meias

3M

Medi GmbH & Co. KG

Sigvaris Group

Essity Medical Solutions

Bauerfeind AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A 3M introduziu mangas FUTURO premium redesenhadas com tecido ultramacio de quatro vias de elasticidade para uso durante todo o dia.

- Fevereiro de 2025: A Tactile Medical expandiu a compressão pneumática Nimbl para linfedema de extremidade inferior, com uma bomba 68% mais leve e rastreamento de adesão por Bluetooth.

- Dezembro de 2024: A Hyosung lançou os fios de resfriamento CREORA com 10% de regulação térmica aprimorada para linhas de compressão médica e esportiva.

Escopo do Relatório Global do Mercado de Roupas de Compressão e Meias

| Meias de Compressão Médica |

| Meias e Mangas de Compressão |

| Bandagens e Ataduras de Compressão |

| Shorts e Collants de Compressão |

| Roupas de Compressão Pós-Cirúrgicas |

| Varizes e IVC |

| Profilaxia de Trombose Venosa Profunda (TVP) |

| Manejo do Linfedema |

| Recuperação Esportiva e Atlética |

| Cuidados Pós-Cirúrgicos e Pós-Parto |

| Hospitais e Centros Cirúrgicos |

| Clínicas Ambulatoriais e Especializadas |

| Ambientes de Cuidados Domiciliares |

| Clubes de Saúde e Fitness |

| Consumidores de Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Meias de Compressão Médica | |

| Meias e Mangas de Compressão | ||

| Bandagens e Ataduras de Compressão | ||

| Shorts e Collants de Compressão | ||

| Roupas de Compressão Pós-Cirúrgicas | ||

| Por Aplicação | Varizes e IVC | |

| Profilaxia de Trombose Venosa Profunda (TVP) | ||

| Manejo do Linfedema | ||

| Recuperação Esportiva e Atlética | ||

| Cuidados Pós-Cirúrgicos e Pós-Parto | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Clínicas Ambulatoriais e Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Clubes de Saúde e Fitness | ||

| Consumidores de Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de roupas de compressão e meias em 2025?

O tamanho do mercado de roupas de compressão e meias é de USD 3,44 bilhões em 2025.

Qual é a taxa de crescimento esperada para roupas de compressão e meias até 2030?

A receita agregada tem previsão de crescer a um CAGR de 5,21%, atingindo USD 4,66 bilhões até 2030.

Qual tipo de produto detém atualmente a participação mais significativa?

As meias de compressão médica controlam 41,8% das vendas de 2024, refletindo seu papel consolidado nos cuidados venosos.

Qual canal está crescendo mais rapidamente para roupas de compressão?

Os consumidores de comércio eletrônico têm previsão de expandir as compras a um CAGR de 9,3% à medida que os modelos de ajuste digital e assinatura ganham tração.

Qual região está posicionada para a expansão mais forte?

A Ásia-Pacífico tem previsão de liderar o crescimento com um CAGR de 6,4% graças ao envelhecimento demográfico e ao acesso mais amplo à saúde.

Qual tendência tecnológica está remodelando a categoria?

A integração de sensores em têxteis inteligentes que capturam dados de pressão e métricas de adesão está transformando tanto a supervisão clínica quanto o engajamento do consumidor.

Página atualizada pela última vez em: