Tamanho e Participação do Mercado de Meias de Compressão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Meias de Compressão por Mordor Intelligence

O tamanho do mercado de meias de compressão atingiu USD 1,32 bilhão em 2025 e está previsto para crescer até USD 1,71 bilhão até 2030, avançando a um CAGR de 5,5% no período de 2025-2030. A demanda constante decorre da crescente prevalência de doenças venosas, do rápido envelhecimento populacional e do uso mais amplo de roupas de compressão por atletas e consumidores orientados ao bem-estar. A inovação em torno de têxteis inteligentes está melhorando a precisão da pressão e o conforto. Ao mesmo tempo, movimentos políticos favoráveis, como a Lei de Tratamento do Linfedema nos Estados Unidos, reduziram as barreiras de reembolso para produtos de grau médico. A América do Norte lidera o mercado de meias de compressão graças à robusta infraestrutura clínica e à alta conscientização dos pacientes; a Ásia-Pacífico é a região de crescimento mais rápido à medida que a modernização da saúde e a adoção do comércio eletrônico se aceleram. As empresas estão respondendo com modelos diretos ao consumidor habilitados digitalmente, aquisições estratégicas e portfólios de produtos que equilibram eficácia terapêutica com preferências estéticas.

Principais Conclusões do Relatório

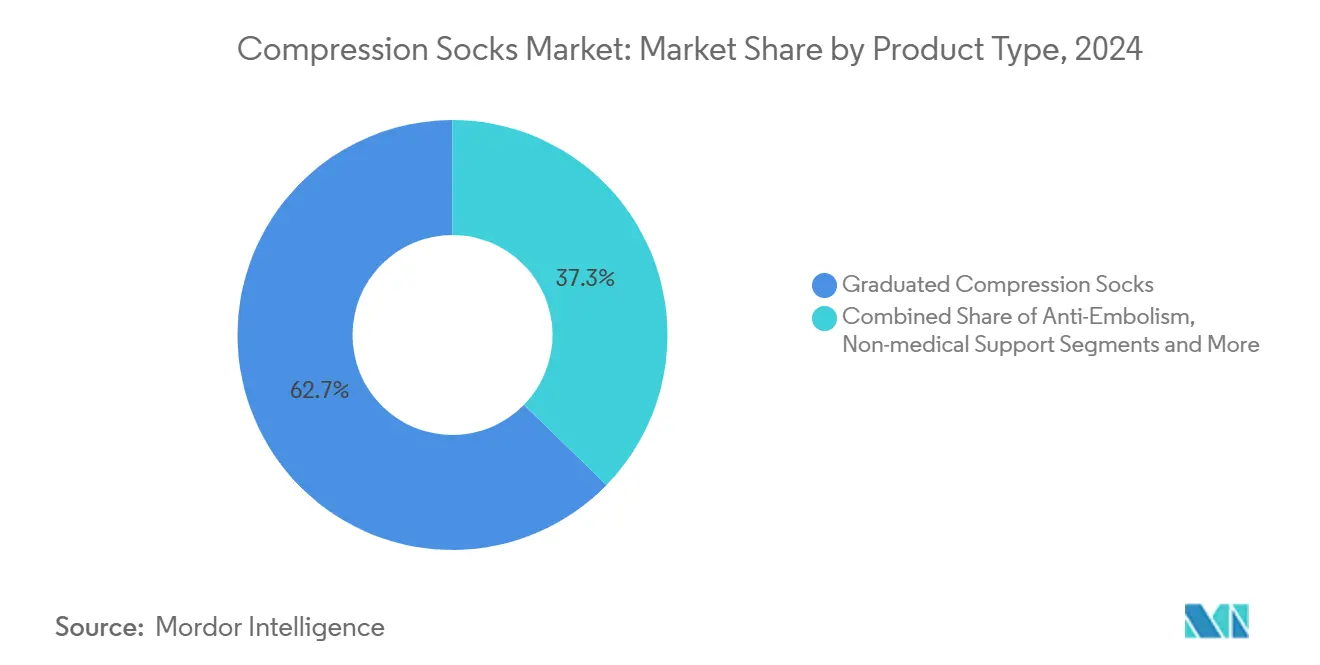

- Por tipo de produto, as meias de compressão graduada capturaram 62,7% da participação do mercado de meias de compressão em 2024; as meias de têxtil inteligente estão projetadas para expandir a um CAGR de 13,5% até 2030.

- Por nível de compressão, a categoria de 20-30 mmHg comandou 37,4% da participação do tamanho do mercado de meias de compressão em 2024, enquanto a de 30-40 mmHg está definida para registrar o CAGR mais rápido de 8,3%.

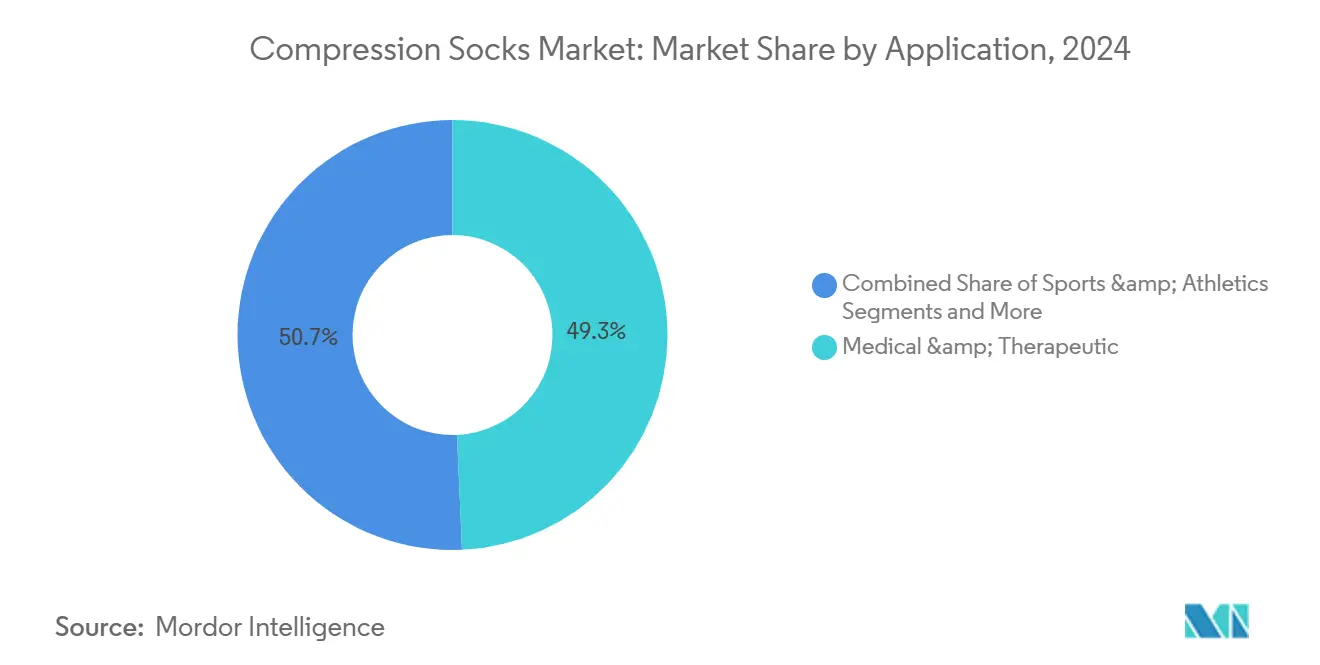

- Por aplicação, o uso médico e terapêutico representou 49,3% do tamanho do mercado de meias de compressão em 2024, e esportes e atletismo avança a um CAGR de 10,2% até 2030.

- Por canal de distribuição, as farmácias de varejo físico lideraram com 46,5% de participação na receita em 2024; as vendas online diretas ao consumidor estão previstas para crescer a um CAGR de 11,5%.

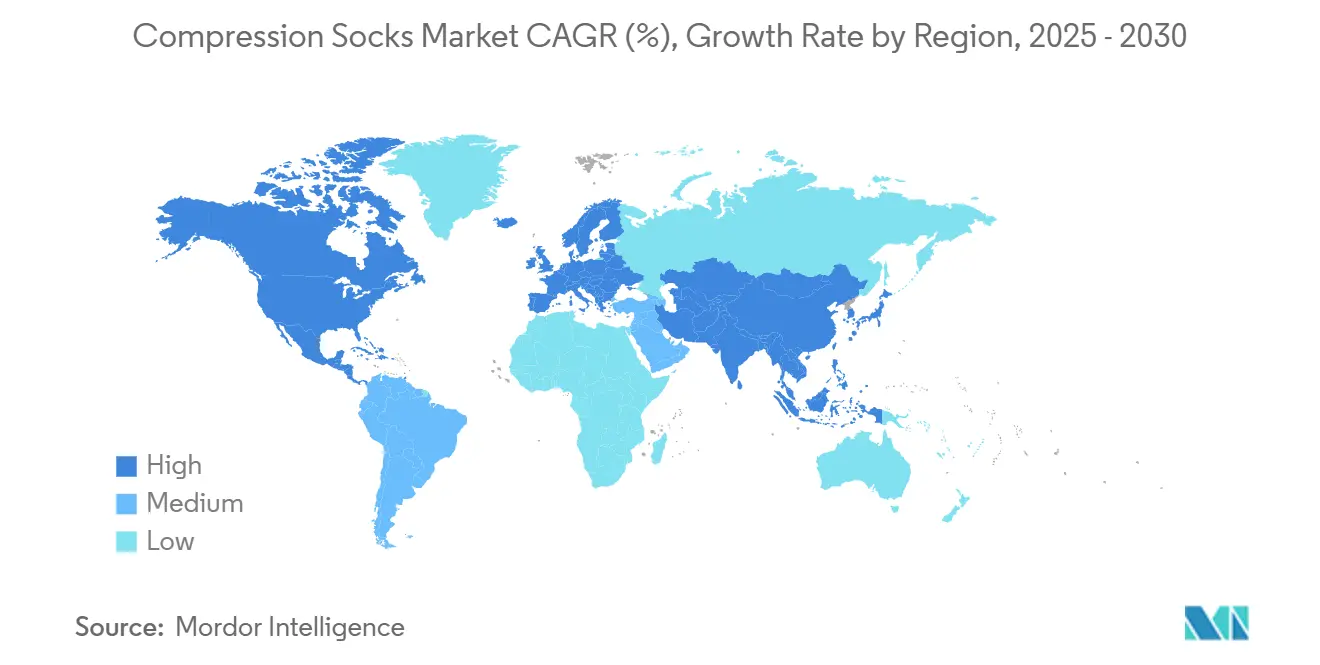

- Por geografia, a América do Norte deteve 35,8% da participação do mercado de meias de compressão em 2024; a Ásia-Pacífico apresenta o maior CAGR regional de 8,2%.

Tendências e Perspectivas do Mercado Global de Meias de Compressão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Distúrbios Venosos e Linfedema | +1.20% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da População Geriátrica Aumentando os Casos de Insuficiência Venosa Crônica | +1.00% | Global, maior impacto na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Adoção Crescente entre Corredores e Atletas de Resistência | +0.80% | América do Norte, Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Penetração do Comércio Eletrônico em Meias Médicas | +0.70% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de EPI Ocupacional por Tripulações de Transporte de Longa Distância e Companhias Aéreas | +0.50% | Global, concentrado nos principais centros de aviação | Médio prazo (2-4 anos) |

| Surgimento de Meias de Têxtil Inteligente com Sensores de Pressão | +0.30% | América do Norte e Europa inicialmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Venosos e Linfedema

As diretrizes clínicas posicionam a terapia de compressão como cuidado de primeira linha para insuficiência venosa crônica e linfedema. O Medicare agora cobre peças padrão e personalizadas sob a Lei de Tratamento do Linfedema, permitindo três peças diurnas a cada seis meses e duas peças noturnas a cada dois anos.[1]Centros de Serviços Medicare e Medicaid, "Itens de Tratamento de Compressão para Linfedema," cms.gov Vias de reembolso claras estão aliviando os encargos de custo e ampliando as prescrições médicas. Estudos clínicos mostram que pacientes com lipedema que utilizam dispositivos avançados de compressão pneumática relatam qualidade de vida significativamente melhorada em comparação com os métodos tradicionais.[2]Karen L. Herbst et al., "Um Sistema Avançado de Terapia de Compressão Pneumática Melhora o Volume das Pernas e a Qualidade de Vida no Lipedema," Life, mdpi.com A regulamentação da Classe I da FDA garante ainda mais aos clínicos segurança e desempenho, aumentando a adoção entre especialistas vasculares. Em conjunto, esses fatores sustentam uma demanda resiliente em sistemas de saúde maduros e criam um referencial que os mercados emergentes buscam replicar.

Expansão da População Geriátrica Aumentando os Casos de Insuficiência Venosa Crônica

A Ásia-Pacífico está envelhecendo mais rapidamente do que qualquer outra região; a Coreia do Sul, por exemplo, terá a maior proporção de população idosa na Ásia até 2045. Os adultos mais velhos enfrentam maiores incidências de refluxo venoso, inchaço e ulceração que respondem bem à terapia de compressão. Os planos nacionais de saúde veem as peças como ferramentas custo-efetivas que reduzem hospitalizações e despesas cirúrgicas. As receitas de MedTech na região estão a caminho de atingir USD 190 bilhões até 2025, sinalizando forte capacidade de aquisição de dispositivos de compressão.[3]APACMed, "MedTech na Ásia: Comprometimento em Escala," apacmed.org Os mercados europeus espelham essa atração demográfica, sustentando uma demanda de base constante. A longo prazo, a ampliação da cobertura de seguros e os programas de acompanhamento baseados em telessaúde amplificarão os volumes de prescrição entre os idosos.

Adoção Crescente entre Corredores e Atletas de Resistência

Evidências indicam que as meias graduadas melhoram a eficiência da bomba da panturrilha, encurtam os intervalos de recuperação e reduzem a vibração muscular durante esportes de alto impacto. Marcas historicamente ligadas a segmentos médicos estão agora fazendo parcerias com equipes profissionais, ampliando a conscientização entre corredores recreativos. Os catálogos de produtos enfatizam respirabilidade, opções de cores e tamanhos inclusivos, o que ressoa com os millennials e a Geração Z que buscam tanto funcionalidade quanto estilo. Eventos atléticos e exposições de maratonas tornaram-se nós varejistas importantes para engajamento direto e ajuste no local. À medida que os benefícios clínicos e de desempenho convergem, os pontos de venda de artigos esportivos estão cada vez mais estocando opções de grau médico, borrando as fronteiras entre as categorias de saúde e atletismo.

Rápida Penetração do Comércio Eletrônico em Meias Médicas

Os volumes globais de comércio eletrônico para meias médicas estão crescendo à medida que os consumidores apreciam a entrega em domicílio e os guias detalhados de tamanhos. As lojas diretas ao consumidor oferecem aos fabricantes margens mais altas e acesso a dados de uso anonimizados que alimentam o design iterativo. As ferramentas de ajuste virtual usam câmeras de smartphones para recomendar classes de pressão, reduzindo devoluções e aumentando a adesão dos pacientes. Os hábitos de compra da era pandêmica consolidaram os canais digitais, e a tendência persiste à medida que a penetração de banda larga aumenta no Sudeste Asiático e na América Latina. Os órgãos reguladores também estão digitalizando a autenticação de prescrições, permitindo que as farmácias verifiquem a documentação online e enviem peças seguradas em todo o país.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Direto ao Paciente | -0.80% | Global, maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Consciência Clínica Limitada em Nações em Desenvolvimento | -0.60% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Queda de Adesão por Microclima Cutâneo em Regiões Quentes e Úmidas | -0.50% | Sudeste Asiático, África Subsaariana, regiões tropicais | Curto prazo (≤ 2 anos) |

| Ameaça de Substituição por Dispositivos Vestíveis de Compressão Pneumática | -0.40% | América do Norte e Europa, expandindo para a Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Direto ao Paciente

As meias de grau médico custam de três a cinco vezes mais do que as meias básicas, limitando o acesso em populações sem seguro. Fora dos Estados Unidos, a maioria dos pagadores não reembolsa peças de compressão, forçando os usuários a custear os tratamentos. As versões de varejo de menor custo frequentemente carecem de perfis de pressão validados, arriscando resultados subótimos e corroendo a confiança dos clínicos. Os fabricantes introduziram linhas de produtos escalonadas e programas de pacotes que incluem auxiliares de calçamento para justificar os prêmios de preço. No entanto, o crescimento sustentado no mercado de meias de compressão depende de uma adoção mais ampla de seguros e de modelos de precificação baseados em valor que correspondam aos benefícios clínicos com a acessibilidade.

Consciência Clínica Limitada em Nações em Desenvolvimento

Muitos médicos em regiões de menor renda recebem pouco treinamento formal sobre protocolos de compressão, dimensionamento e contraindicações. Padrões regulatórios díspares complicam ainda mais a entrada no mercado e levam a uma qualidade de produto inconsistente. As associações do setor agora financiam módulos de educação médica continuada e patrocinam eletivas de residência que enfatizam o manejo venoso conservador. Projetos-piloto na Malásia e no Quênia revelam que as taxas de prescrição podem dobrar quando líderes locais realizam workshops e distribuem guias de ajuste. No entanto, o progresso é lento, e o mercado de meias de compressão nessas geografias só se expandirá quando as lacunas sistêmicas de educação forem fechadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Têxteis Inteligentes Ganham Impulso

As meias graduadas mantiveram a dominância com 62,7% da participação do mercado de meias de compressão em 2024, refletindo décadas de confiança clínica entre cirurgiões vasculares. Essas peças aplicam pressão máxima no tornozelo e afunilam proximalmente, promovendo o retorno venoso e mitigando o edema. Os modelos de têxtil inteligente, embora ainda de nicho, estão registrando um CAGR de 13,5% à medida que sensores integrados registram a distribuição de pressão em tempo real e solicitam ajustes do usuário via aplicativos móveis. Ensaios clínicos confirmam que a estimulação elétrica de baixa frequência fornecida por eletrodos integrados aumenta a ação da bomba da panturrilha sem desconforto adicional. As meias antiembólicas permanecem itens essenciais hospitalares para pacientes acamados, enquanto os designs de bico aberto atendem a climas mais quentes e condições podológicas. Inovações contínuas em fios, como nanofios de prata e revestimentos nano avançados, suportam a durabilidade à lavagem e a condutividade, melhorando a proposta de valor a longo prazo.

Esses avanços ampliam a escolha do consumidor e fomentam a venda cruzada: atletas, viajantes frequentes e pacientes pós-cirúrgicos agora gravitam em torno de linhas unificadas que combinam pressão terapêutica com tecidos respiráveis e antimicrobianos. À medida que os ecossistemas de saúde digital amadurecem, as meias inteligentes podem sincronizar com painéis de telessaúde, fornecendo aos clínicos informações sobre adesão e facilitando ajustes remotos. As marcas ágeis que iteram o firmware dos sensores e fazem parcerias com fornecedores de componentes eletrônicos detêm claras vantagens competitivas no próximo ciclo de desenvolvimento do mercado de meias de compressão.

Por Nível de Compressão: A Pressão Moderada Permanece o Carro-Chefe

Os produtos que fornecem 20-30 mmHg capturaram a maior participação do tamanho do mercado de meias de compressão com 37,4% em 2024, equilibrando o alívio dos sintomas com o conforto de uso durante todo o dia. Os médicos reservam 30-40 mmHg para comprometimento venoso ou linfático mais avançado, e essa classe está registrando o CAGR mais rápido de 8,3% à medida que as coortes de envelhecimento apresentam doenças graves. As faixas mais baixas de 15-20 mmHg atendem a compradores de bem-estar que desejam suporte leve durante longos períodos em pé ou viagens aéreas. Por outro lado, pressões acima de 40 mmHg atendem a cenários de linfedema refratário e recuperação pós-cirúrgica sob supervisão clínica rigorosa.

Testes e rotulagem rigorosos garantem a precisão da pressão ao longo do ciclo de vida do produto. Os fabricantes publicam cada vez mais certificados digitais nas páginas de produtos, permitindo que os terapeutas verifiquem a conformidade antes de prescrever. As meias de estimulação elétrica agora visam frequências de impulso de 1 Hz, uma configuração que melhora a hemodinâmica venosa com menos esforço percebido em comparação com frequências mais altas. Coletivamente, esses desenvolvimentos elevam a adesão do paciente, apontando para um futuro em que a seleção da classe de compressão também leva em conta os ciclos de retroalimentação orientados por sensores para refinar a terapia em tempo real.

Por Aplicação: Dominância Médica com Potencial Atlético

Os usos médicos e terapêuticos detiveram 49,3% do tamanho do mercado de meias de compressão em 2024, pois as diretrizes recomendam peças para insuficiência venosa crônica, profilaxia de trombose venosa profunda e manejo do linfedema. Os hospitais incorporam a terapia de compressão em protocolos perioperatórios, e os provedores de saúde domiciliar fornecem pares de reposição sob benefícios de equipamentos médicos duráveis. Esportes e atletismo, no entanto, estão crescendo mais rapidamente a um CAGR de 10,2% à medida que corredores, ciclistas e jogadores de basquete adotam meias de compressão para encurtar os intervalos de recuperação e minimizar a dor muscular de início tardio.

Evidências mostram nenhum efeito prejudicial no consumo de oxigênio ou na frequência cardíaca durante corridas prolongadas, apoiando as alegações de desempenho. Os segmentos de viagem, maternidade e bem-estar geral completam a demanda, cada um buscando pressões e misturas de tecidos personalizadas. Híbridos capazes de transitar de um treino de alto impacto para o uso casual no escritório ilustram como as linhas de produtos borram os silos de aplicação tradicionais, ampliando os compradores endereçáveis dentro do mercado de meias de compressão.

Por Canal de Distribuição: O Digital Direto Avança

As farmácias de varejo físico ainda lideram com 46,5% de participação, beneficiando-se do aconselhamento farmacêutico, faturamento de seguros e ajuste tátil. No entanto, os canais online diretos ao consumidor são os de crescimento mais rápido com um CAGR de 11,5%, impulsionados por checkout seguro, vídeos instrucionais e modelos de reposição por assinatura. As plataformas especializadas de comércio eletrônico fazem parcerias com teleconsultórios para emitir prescrições eletrônicas que preenchem automaticamente a classe de pressão e o tamanho, simplificando as jornadas dos pacientes.

As lojas hospitalares e de clínicas mantêm relevância para peças imediatas pós-procedimento, enquanto os varejistas esportivos especializados estocam linhas brilhantes e com absorção de umidade que também servem para necessidades médicas. Crucialmente, as estratégias omnicanal agora integram o inventário entre lojas físicas e portais online, permitindo que os compradores iniciem ajustes virtuais em casa e concluam as compras em farmácias para confirmar o tamanho. Essa abordagem fluida amplia o alcance e apoia o crescimento estável no mercado de meias de compressão.

Por Nível de Compressão: Quantificando as Necessidades de Pressão

A faixa de pressão média de 20-30 mmHg dominou com 37,4% da participação do mercado de meias de compressão em 2024; os casos de uso incluem edema leve, intolerância ortostática e refluxo venoso inicial. O crescimento do segmento permanece vinculado a tabelas de tamanhos padronizadas e auxiliares de calçamento mais fáceis que desencorajam o abandono do paciente. A classe de alta pressão de 30-40 mmHg está registrando um CAGR de 8,3%, sustentada por fortes recomendações médicas para linfedema em estágio II e cuidados pós-úlcera. Os produtos acima de 40 mmHg ocupam um nicho estreito, mas crítico, frequentemente feitos sob medida e reembolsados por meio de códigos DMEPOS especializados.

Laboratórios independentes empregam sistemas avançados para confirmar a degradação da pressão após múltiplos ciclos de lavagem, garantindo que o desempenho no mundo real esteja alinhado com os valores rotulados. Certificações adicionais simplificam o comércio transfronteiriço dentro do mercado de meias de compressão, à medida que os reguladores aceitam acordos de reconhecimento mútuo e agilizam as aprovações de importação.

Análise Geográfica

A América do Norte reteve a participação mais significativa com 35,8% em 2024, impulsionada por amplo reembolso, vias clínicas avançadas e treinamento médico generalizado. A Lei de Tratamento do Linfedema, em vigor desde janeiro de 2024, criou novos canais de vendas para peças padrão e personalizadas sob a Parte B do Medicare. Os grupos de compras hospitalares atualizaram rapidamente os formulários, enquanto as farmácias lançaram campanhas de educação pública que aumentaram o reconhecimento do consumidor sobre os benefícios da compressão. O Canadá segue os Estados Unidos com cobertura universal para pacientes com linfedema grave, e o México está pilotando programas financiados pelo estado para prevenção de úlceras que incluem meias subsidiadas.

A Europa ficou em segundo lugar com supervisão consistente do Regulamento de Dispositivos Médicos, infraestrutura estabelecida de testes têxteis e fortes comunidades de defesa dos pacientes. Os serviços nacionais de saúde na Alemanha, França e países nórdicos reembolsam dois ou mais pares anualmente, estabilizando os volumes de base. Os climas mediterrâneos mais quentes favorecem variantes de bico aberto, enquanto as regiões alpinas preferem misturas térmicas, ilustrando como os microclimas influenciam os padrões de compra.

A Ásia-Pacífico registrou o CAGR mais rápido de 8,2%, impulsionado pelo envelhecimento demográfico, penetração do comércio eletrônico e aumento da renda disponível. A população rapidamente envelhecente da Coreia do Sul atraiu fornecedores japoneses e europeus para abrir centros de distribuição locais. China e Índia apresentam perspectivas de alto volume; ambas as nações agora aceitam documentação de importação eletrônica, reduzindo os prazos de entrega para marcas estrangeiras. O Oriente Médio e África e a América do Sul permanecem nascentes, mas promissores; espera-se que os programas de saúde pública focados na prevenção de doenças venosas nutram a adoção gradual do mercado de meias de compressão.

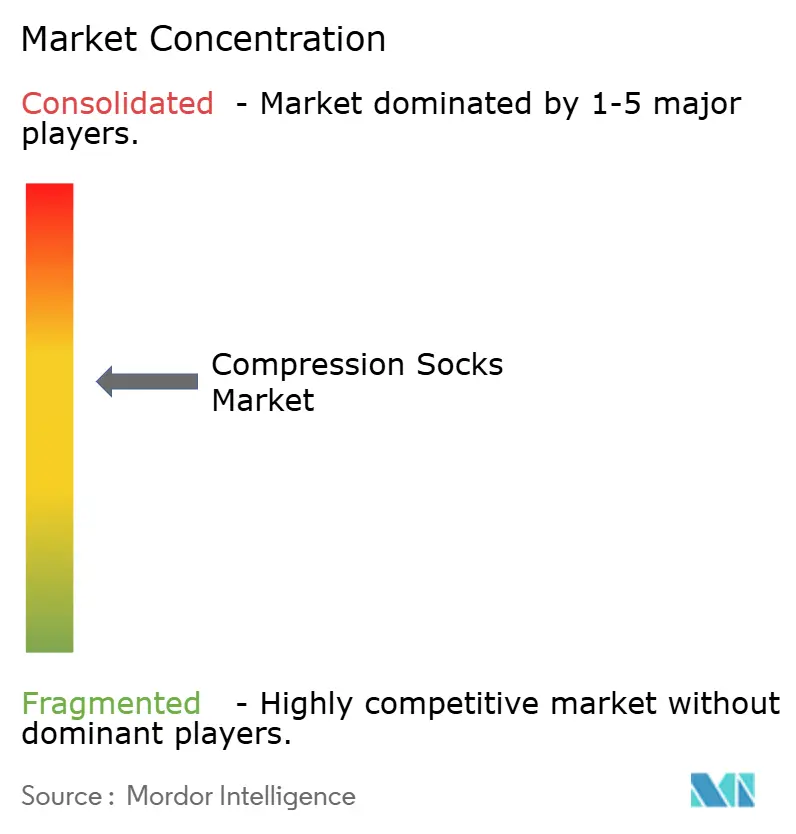

Cenário Competitivo

O mercado de meias de compressão é moderadamente fragmentado. Os pilares de dispositivos médicos — Sigvaris Group, medi GmbH e Julius Zorn — aproveitam décadas de expertise vascular e fortes laços com clínicas para defender sua participação. Gigantes do atletismo como Nike e Adidas participam por meio de linhas de recuperação com co-branding. No entanto, marcas esportivas especializadas como CEP (subsidiária da Medi) oferecem faixas de tamanho mais amplas e pressões de grau médico, garantindo a fidelidade entre atletas de resistência. A aquisição da Corflex pela Thuasne em maio de 2024 consolidou seu portfólio de órteses e compressão nos Estados Unidos, simplificando a logística e as oportunidades de venda cruzada.

A tecnologia atua como um diferenciador decisivo. A Cardinal Health lançou o sistema Kendall SCD SmartFlow em novembro de 2024; seu recurso de Detecção de Reenchimento Vascular personaliza os padrões de insuflação, prometendo melhor prevenção de coágulos para pacientes internados. Inovadores menores incorporam circuitos imprimíveis em fios, permitindo o monitoramento de pressão conectado à nuvem sem alterar o toque do tecido. A atividade de patenteamento se concentra em misturas de polímeros condutores, refletindo uma corrida para integrar diagnósticos enquanto mantém o conforto têxtil.

As estratégias de distribuição espelham a complexidade do produto. As peças personalizadas de alta pressão se movem predominantemente por canais DMEPOS baseados em prescrição, enquanto as variantes atléticas de pressão média florescem online. Os produtores europeus capitalizam o prestígio do Fabricado na Alemanha, enfatizando a precisão de pressão certificada pela RAL no marketing. As empresas dos Estados Unidos realizam webinars educacionais para fisioterapeutas, enquanto os entrantes asiáticos exploram a fabricação localizada para reduzir os preços de importação. Coletivamente, essas manobras sustentam a intensidade competitiva e impulsionam a inovação constante em todo o mercado de meias de compressão.

Líderes do Setor de Meias de Compressão

Sigvaris Group

medi GmbH & Co. KG

Julius Zorn GmbH (Juzo)

Bauerfeind AG

Thuasne Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A especialista francesa em dispositivos médicos Thuasne concluiu a compra da Knit-Rite e sua divisão Therafirm. Este é o quarto e maior negócio da Thuasne nos Estados Unidos na última década. A mais recente aquisição não apenas reforça as capacidades de fabricação de meias de compressão da Thuasne, mas também expande a expertise regulatória do grupo nos Estados Unidos, França e Alemanha.

- Março de 2024: A manga Extremit-Ease da AMERX Health Care tornou-se o primeiro produto aprovado sob o novo código HCPCS A6583, após a implementação da Lei de Tratamento do Linfedema em 1º de janeiro de 2024. Esta lei permite que os beneficiários do Medicare com linfedema recebam até três peças para cada membro afetado a cada seis meses, criando um processo claro de reembolso tanto para pacientes quanto para fornecedores.

- Março de 2024: A marca norte-americana Joocla abordou um desafio comum ao lançar meias de compressão com um zíper lateral discreto. Este design cuidadoso facilita o calçamento e a remoção de meias médicas de grau médico para usuários com mobilidade limitada, combinando benefícios terapêuticos com conveniência cotidiana.

Escopo do Relatório Global do Mercado de Meias de Compressão

| Meias de Compressão Graduada |

| Meias de Compressão Antiembólica |

| Meias de Suporte Não Médico |

| Meias de Compressão de Têxtil Inteligente |

| Meias de Compressão de Bico Aberto |

| 15-20 mmHg |

| 20-30 mmHg |

| 30-40 mmHg |

| 40-50 mmHg |

| Acima de 50 mmHg |

| Médico e Terapêutico |

| Esportes e Atletismo |

| Viagem e Aviação |

| Gravidez e Maternidade |

| Bem-Estar e Estilo de Vida |

| Farmácias de Varejo Físico |

| Lojas Hospitalares e de Clínicas |

| Lojas Especializadas |

| Online Direto ao Consumidor |

| Marketplaces de Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Meias de Compressão Graduada | |

| Meias de Compressão Antiembólica | ||

| Meias de Suporte Não Médico | ||

| Meias de Compressão de Têxtil Inteligente | ||

| Meias de Compressão de Bico Aberto | ||

| Por Nível de Compressão | 15-20 mmHg | |

| 20-30 mmHg | ||

| 30-40 mmHg | ||

| 40-50 mmHg | ||

| Acima de 50 mmHg | ||

| Por Aplicação | Médico e Terapêutico | |

| Esportes e Atletismo | ||

| Viagem e Aviação | ||

| Gravidez e Maternidade | ||

| Bem-Estar e Estilo de Vida | ||

| Por Canal de Distribuição | Farmácias de Varejo Físico | |

| Lojas Hospitalares e de Clínicas | ||

| Lojas Especializadas | ||

| Online Direto ao Consumidor | ||

| Marketplaces de Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de meias de compressão em 2030?

O mercado está previsto para atingir USD 1,71 bilhão até 2030.

Qual região crescerá mais rapidamente até 2030?

Espera-se que a Ásia-Pacífico registre o maior CAGR de 8,2% devido à modernização da saúde e à expansão do comércio eletrônico.

Qual nível de compressão atualmente vende mais unidades?

A categoria de 20-30 mmHg domina, detendo uma participação de 37,4% em 2024.

Quem são os principais fabricantes de grau médico?

Os principais players incluem Sigvaris Group, medi GmbH, Julius Zorn e Thuasne.

Como a Lei de Tratamento do Linfedema afetou a demanda nos Estados Unidos?

A Lei ampliou a cobertura do Medicare para peças, impulsionando maiores volumes de prescrição e abrindo novos canais para fornecedores.

Página atualizada pela última vez em: