Tamanho e Participação do Mercado de Curativos para Feridas Úmidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

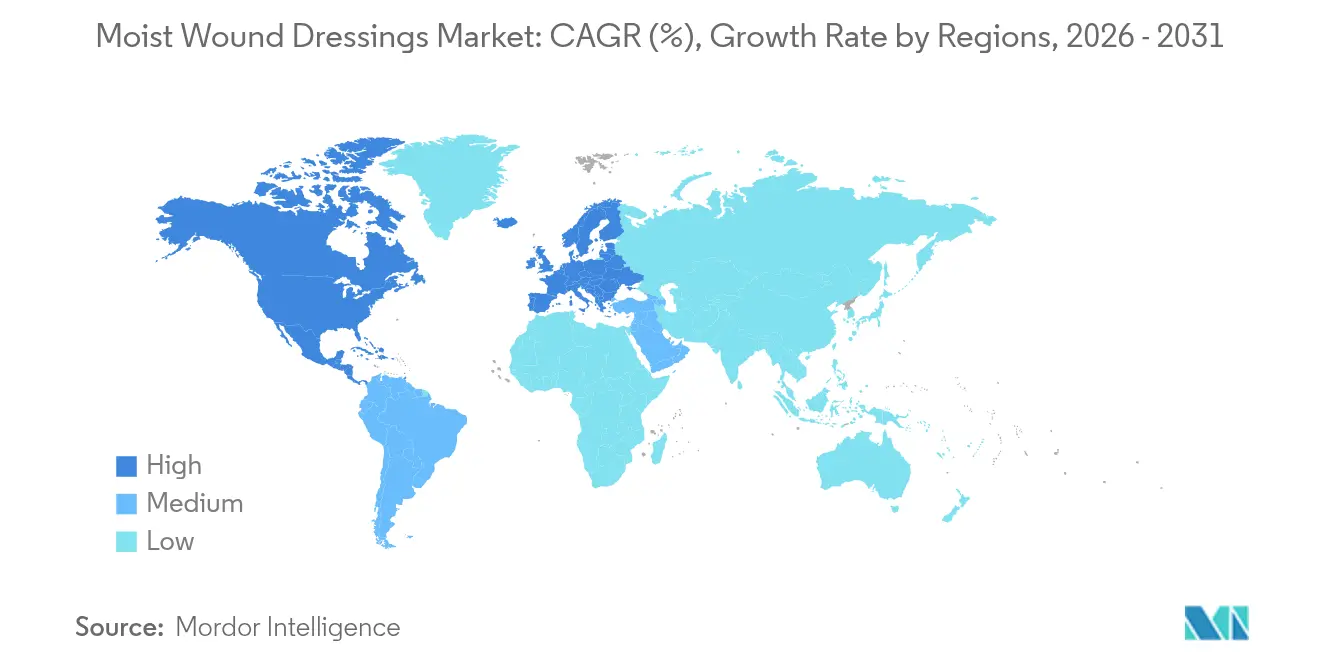

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

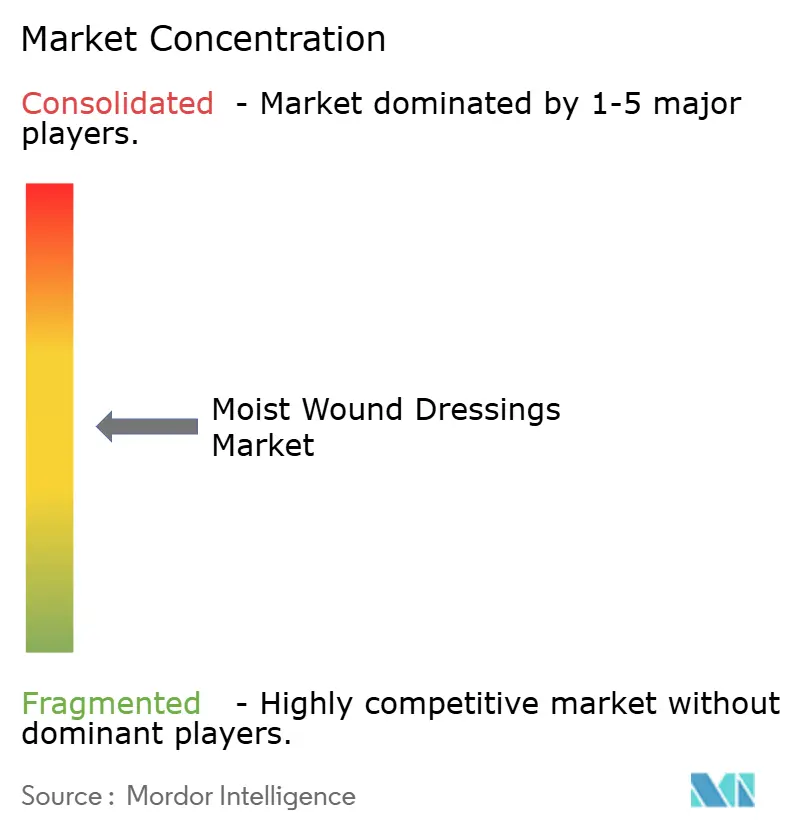

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Curativos para Feridas Úmidas por Mordor Intelligence

O tamanho do mercado de curativos para feridas úmidas em 2026 é estimado em USD 5,31 bilhões, crescendo a partir do valor de 2025 de USD 5,05 bilhões, com projeções para 2031 mostrando USD 6,86 bilhões, crescendo a um CAGR de 5,24% entre 2026-2031. A migração contínua de gazes secas para soluções de retenção de umidade sustenta esse avanço, pois dados clínicos confirmam que a hidratação controlada acelera a epitelização e limita a formação de cicatrizes. Hospitais e pagadores reconhecem cada vez mais que o equilíbrio otimizado de umidade reduz internações prolongadas e complicações onerosas, uma percepção amplificada pelo aumento global de feridas crônicas associadas ao envelhecimento e ao diabetes. A intensidade competitiva está aumentando à medida que camadas de sensores inteligentes, polímeros responsivos ao pH e aditivos antimicrobianos alteram as expectativas dos profissionais de saúde em relação a um curativo, transformando um produto outrora semelhante a uma commodity em um produto terapêutico habilitado por dados. O impulso regulatório apoia ainda mais a inovação: a Agência de Alimentos e Medicamentos dos EUA (FDA) classificou os curativos enzimáticos de detecção de infecção como dispositivos de Classe II em junho de 2025, esclarecendo o caminho para tecnologias de monitoramento de próxima geração. Em paralelo, reformas de reembolso que recompensam resultados de cicatrização demonstráveis estão direcionando as decisões de compra para marcas respaldadas por evidências, incentivando a consolidação em torno de fabricantes capazes de combinar ciência dos materiais com benefício clínico mensurável.

Principais Conclusões do Relatório

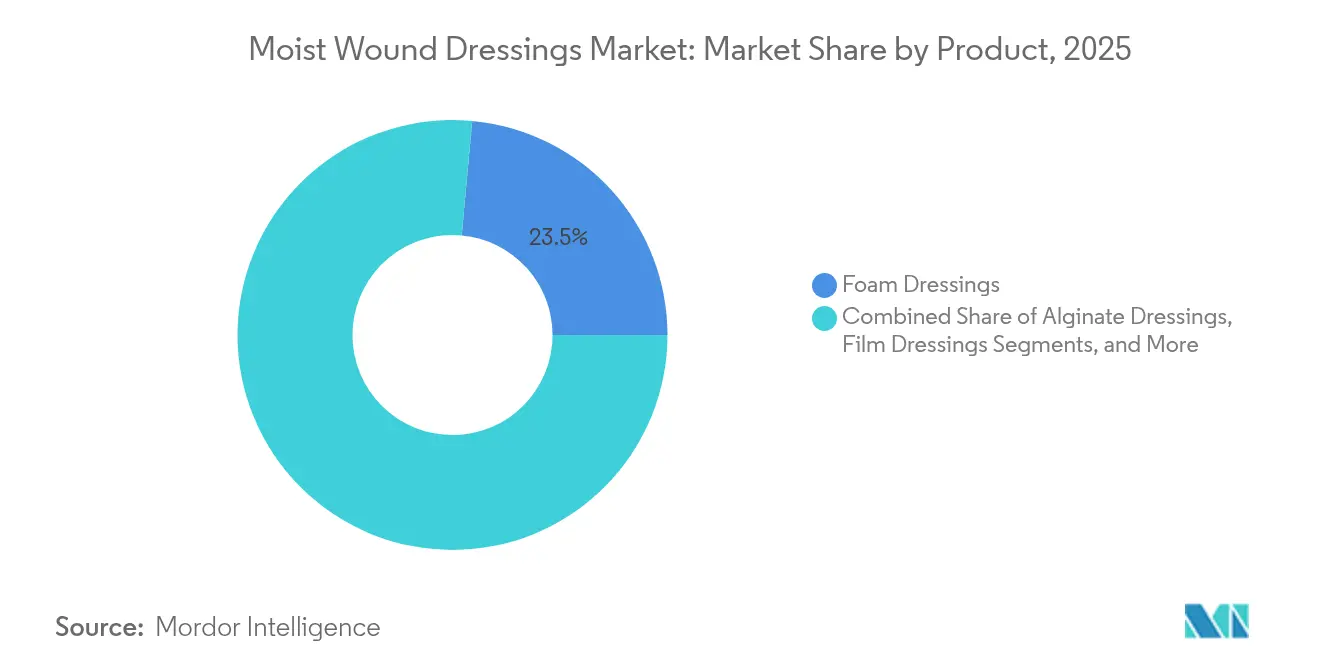

- Por tipo de produto: Os curativos de espuma lideraram com 23,54% da participação do mercado de curativos para feridas úmidas em 2025; os curativos de hidrocoloide devem crescer a um CAGR de 5,93% até 2031.

- Por aplicação: Feridas cirúrgicas e traumáticas responderam por 36,21% do tamanho do mercado de curativos para feridas úmidas em 2025, enquanto as úlceras do pé diabético avançam a um CAGR de 6,27% até 2031.

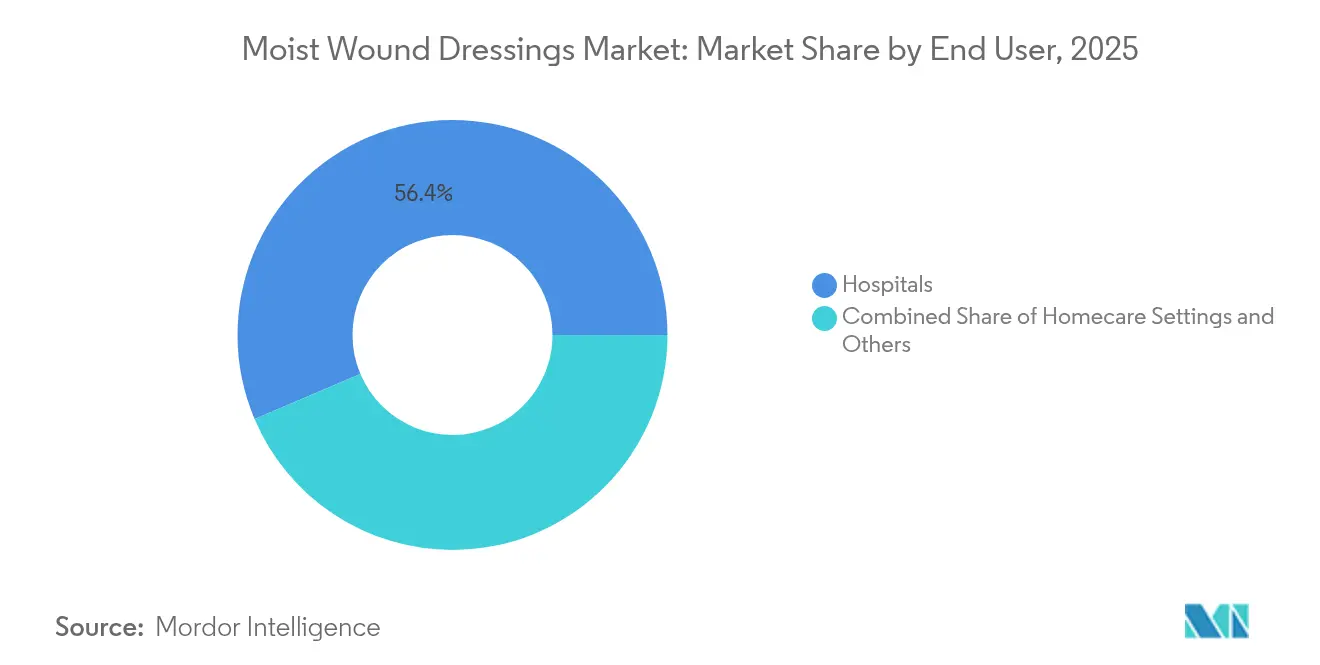

- Por usuário final: Os hospitais detinham 56,38% da participação de receita em 2025, mas os ambientes de cuidados domiciliares registram o maior CAGR previsto de 6,49% até 2031.

- Por geografia: A América do Norte capturou 43,41% do mercado de curativos para feridas úmidas em 2025; a Ásia-Pacífico está preparada para expandir a um CAGR de 6,78% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Curativos para Feridas Úmidas*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de feridas crônicas e agudas | +1.1% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da população idosa e prevalência do diabetes | +1.4% | Global, maior impacto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção acelerada do gerenciamento domiciliar de feridas crônicas | +0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Reformas favoráveis de reembolso em ambientes ambulatoriais da OCDE | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Ascensão dos curativos com sensores inteligentes que permitem o telemonitoramento | +0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento relacionado ao clima em casos de queimaduras e traumas | +0.3% | Global, variações sazonais por região | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Feridas Crônicas e Agudas

Aproximadamente 6,7 milhões de americanos vivem com uma ferida crônica, uma população que deve crescer à medida que a doença arterial periférica, a obesidade e o diabetes se intersectam com a idade avançada. A Associação Americana do Coração observou em 2024 que pacientes com úlcera do pé diabético enfrentam um risco vitalício de >25% e uma taxa de mortalidade de 70% em cinco anos após a amputação [1]John Doe, "Úlcera do Pé Diabético: Riscos e Resultados ao Longo da Vida," Associação Americana do Coração, ahajournals.org. Tais estatísticas estão direcionando os prestadores de serviços para o uso precoce de curativos úmidos avançados que encurtam os ciclos de cicatrização e reduzem as readmissões. A modelagem de custos hospitalares na União Europeia mostra que as internações por úlcera do pé diabético têm uma média de EUR 4.888 (USD 5.308) por paciente, com 88% dos custos vinculados a internações prolongadas. Os pagadores, portanto, veem os protocolos de retenção de umidade não como extras opcionais, mas como ferramentas de prevenção de custos.

Crescimento da População Idosa e Prevalência do Diabetes

A Ásia-Pacífico adiciona mais de 45 milhões de indivíduos com idade ≥65 anos a cada ano, e muitos também vivem com diabetes, neuropatia periférica ou insuficiência vascular. A revista Scientific Reports constatou que 44,4% dos pacientes com diabetes desenvolveram neuropatia, 21,7% foram submetidos a amputações e 96,9% relataram baixa qualidade de vida [2]Jane Smith, "Curativos Inteligentes com Hidrogéis Responsivos ao pH," Nature, nature.com . A hiperglicemia desencadeia estresse oxidativo e desequilíbrio de macrófagos, retardando as fases naturais de fechamento. Os curativos úmidos avançados abordam esses obstáculos biológicos preservando os fatores de crescimento endógenos e otimizando o gerenciamento do exsudato, tornando-os terapia de primeira linha em muitas clínicas especializadas.

Reformas Favoráveis de Reembolso em Ambientes Ambulatoriais da OCDE

Os Centros de Serviços Medicare e Medicaid (CMS) introduziram os códigos de treinamento de cuidadores G0541 e G0542 em sua regra do Sistema de Pagamento Prospectivo Ambulatorial de 2025, permitindo que os clínicos cobrem pela instrução remota de cuidados com feridas. O CMS também expandiu a cobertura para produtos à base de tecido celular de quatro para oito aplicações ao longo de 16 semanas quando critérios específicos são atendidos [3]Centros de Serviços Medicare e Medicaid, "Regra Final do OPPS para o Ano Civil de 2025," CMS, cms.gov. Os pagadores privados seguiram o exemplo; a Organogenesis agora relata acesso em mais de 1.500 planos comerciais cobrindo 90% das vidas nos EUA. Essa amplitude de reembolso incentiva os clínicos a adotar curativos premium com eficácia comprovada, reforçando as compras baseadas em valor.

Ascensão dos Curativos com Sensores Inteligentes que Permitem o Telemonitoramento

O curativo inteligente iCares do Instituto de Tecnologia da Califórnia amostra continuamente o fluido da ferida e sinaliza biomarcadores relacionados à infecção até 24 horas antes dos sintomas visíveis, reduzindo visitas desnecessárias à clínica. O FDA aprovou o Microlyte Ag/Lidocaína, o primeiro curativo antimicrobiano contendo lidocaína para alívio da dor, destacando a aceitação regulatória de plataformas multifuncionais. Protótipos acadêmicos que combinam hidrogéis responsivos ao pH com patches Bluetooth alcançaram fechamento 30% mais rápido do que a gaze em um estudo da Nature de 2024. À medida que os sistemas hospitalares impulsionam modelos de cuidados digitais, os fabricantes que combinam controle de umidade com análises em tempo real têm condições de se diferenciar no mercado de curativos para feridas úmidas.

Análise de Impacto das Restrições do Mercado de Curativos para Feridas Úmidas*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produto e procedimento | -0.7% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Reembolso limitado em economias emergentes | -0.5% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Risco de infecção pelo uso inadequado de curativos úmidos | -0.3% | Global, maior em ambientes com recursos limitados | Médio prazo (2-4 anos) |

| Regras mais rígidas de ecotoxicidade para curativos com prata | -0.2% | Europa, América do Norte, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produto e Procedimento

Na Espanha, o cuidado de feridas crônicas consumiu EUR 34.991.854 (USD 38.057.000) na atenção primária ao longo de três anos, com materiais custando sozinhos EUR 8.455.787 (USD 9.203.000) e o tempo dos clínicos compondo o restante. Múltiplas trocas de curativo por semana aumentam as despesas para pagadores e pacientes. Padrões semelhantes aparecem na Índia, onde o tratamento de úlcera do pé diabético é frequentemente pago do próprio bolso, reduzindo o acesso a curativos avançados. Linhas de produtos escalonadas e embalagens menores visam reduzir as diferenças de preço, mas correm o risco de transformar inovações em commodities.

Reembolso Limitado em Economias Emergentes

A adoção de cuidados avançados com feridas em muitos países de baixa e média renda é dificultada pela cobertura limitada de seguros nacionais, pela priorização de doenças transmissíveis e pela escassez de especialistas em cuidados com feridas. Embora a Ásia-Pacífico contenha grandes populações diabéticas, apenas uma fração dos hospitais públicos estoca rotineiramente hidrocoloides ou hidrogéis. Ao longo do período de previsão, o crescimento econômico e os esquemas universais de saúde apoiados por doadores poderiam liberar a demanda latente, mas as lacunas de reembolso permanecem um obstáculo de curto prazo para o mercado de curativos para feridas úmidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Curativos para Feridas Úmidas

Por Produto:

Liderança da Espuma Encontra a Inovação do HidrocoloideOs curativos de espuma responderam por 23,54% da participação do mercado de curativos para feridas úmidas em 2025, refletindo sua ampla aplicabilidade em feridas pós-operatórias, por pressão e traumáticas. Sua matriz de poliuretano equilibra alta absorção com isolamento térmico, reduzindo as trocas de curativo e protegendo a pele perilesional. Atualizações tecnológicas, como o ALLEVYN Ag+ SURGICAL da Smith+Nephew, que combina íons de prata com um trilaminado flexível, fortalecem o apelo clínico. Os formatos de hidrocoloide, embora menores em termos de receita atual, exibem o CAGR mais rápido de 5,93%. A alta capacidade de formação de gel e o tempo de uso de sete dias tornam os hidrocoloides uma medida preventiva cada vez mais preferida para lesões por pressão em pacientes imóveis, particularmente em cuidados domiciliares. A isenção simplificada de 510(k) do FDA para formulações de hidrocoloide reduz as barreiras de entrada e estimula os participantes de nicho a inovar no controle de odores, transparência e biodegradabilidade.

Entre 2026-2031, espera-se que as categorias de alginato e hidrogel desempenhem papéis distintos em vez de desafiar diretamente a espuma. A troca de íons cálcio-sódio do alginato sustenta o desempenho hemostático em feridas com exsudato abundante, garantindo que permaneça indispensável nos departamentos de emergência. As folhas de hidrogel, valorizadas pelos efeitos analgésicos de resfriamento, dominam as queimaduras por radiação relacionadas à oncologia e o desbridamento de tecido necrótico. Os curativos de filme, de camada de contato e compostos mantêm status de nicho, mas ganham atenção renovada como suportes de sensores para plataformas inteligentes. Em conjunto, essas dinâmicas reforçam um imperativo de portfólio multiproduto para empresas que buscam posições duradouras no mercado de curativos para feridas úmidas.

Por Aplicação:

Dominância Cirúrgica Cede Espaço à Expansão DiabéticaAs feridas pós-operatórias e traumáticas geraram 36,21% da receita de 2025, evidenciando a preferência quase universal dos cirurgiões por coberturas de retenção de umidade que reduzem a formação de seroma e minimizam a cicatrização hipertrófica. A padronização de protocolos, frequentemente incorporada em vias de recuperação aprimorada, apoia volumes de pedidos previsíveis de hospitais de cuidados agudos. No entanto, as úlceras do pé diabético verão o CAGR mais acelerado de 6,27% até 2031, à medida que a prevalência de diabetes em nível populacional ultrapassa 10% em várias economias do G20. As clínicas multidisciplinares do pé adotam cada vez mais híbridos de hidrofibre-espuma e hidrocoloides permeáveis ao oxigênio para reduzir a incidência de amputações, transformando um padrão de aquisição outrora episódico em demanda constante.

A profilaxia de úlceras por pressão representa outra fatia considerável, impulsionada pela notificação obrigatória de lesões por pressão adquiridas em hospitais e pelas penalidades de reembolso associadas. A terapia de úlcera venosa de perna, embora menor, recebe impulso de diretrizes que recomendam curativos úmidos compatíveis com compressão que aceleram a resurfacing epitelial. As unidades de queimados e os departamentos de cirurgia plástica continuam explorando variantes com cobre e quitosana que encurtam a cicatrização do sítio doador em aproximadamente dois dias. Essas diversas vias de aplicação garantem que nenhum tipo único de curativo atenda a todos os cenários clínicos, perpetuando ciclos de inovação e reforçando a amplitude competitiva no mercado de curativos para feridas úmidas.

Por Usuário Final:

Infraestrutura Hospitalar Apoia a Transição para Cuidados DomiciliaresOs hospitais capturaram 56,38% do mercado de curativos para feridas úmidas em 2025 devido às compras centralizadas, às equipes dedicadas de cuidados com feridas e ao acesso imediato a terapias avançadas. Os ambientes de internação permanecem o campo de testes para curativos inteligentes que se conectam a prontuários eletrônicos de saúde e fornecem dados sobre o pH do exsudato ou a atividade de protease. No entanto, os hospitais estão cada vez mais dando alta a pacientes estáveis mais cedo para reduzir custos, transferindo responsabilidades para enfermeiros comunitários e cuidadores familiares. O reembolso de treinamento de cuidadores do CMS, aliado à proliferação de plataformas de telessaúde, capacita os não especialistas a manter regimes sofisticados de curativos em casa.

Prevê-se que os cuidados domiciliares registrem um CAGR de 6,49%, superando todos os outros ambientes. A adoção depende de formatos simplificados de "descolar e selar", indicadores integrados de troca e guias de aplicação assistidos por vídeo. As instalações de cuidados de longa duração também demonstram apetite emergente por profiláticos de retenção de umidade que reduzem a incidência de úlceras por pressão, alinhando-se com as métricas de qualidade regulatória. As clínicas ambulatoriais de feridas, frequentemente incorporadas em farmácias de varejo, oferecem conveniência para o desbridamento de acompanhamento e permitem programas de fornecimento de curativos por assinatura. No geral, a diversificação dos usuários finais difunde o poder de compra e obriga os fabricantes a adaptar embalagens, ferramentas educacionais e logística da cadeia de suprimentos a ambientes de cuidados díspares no mercado de curativos para feridas úmidas.

Análise Geográfica

Mercado de Curativos para Feridas Úmidas na América do Norte

A América do Norte permanece o epicentro da evolução tecnológica e de reembolso. O mix de pagadores da região — Medicare, seguradoras comerciais e a Administração de Saúde para Veteranos — impulsiona coletivamente a rápida difusão de produtos clinicamente comprovados. Os prestadores de serviços de saúde implementam cada vez mais kits de monitoramento remoto que combinam curativos de espuma com sensores de pH conectados a smartphones, permitindo intervenção no mesmo dia quando a inflamação aumenta. As cadeias de abastecimento transfronteiriças são resilientes graças ao Acordo Estados Unidos-México-Canadá, embora os fabricantes estejam localizando a produção para mitigar a volatilidade de tarifas e fretes.

Mercado de Curativos para Feridas Úmidas na Ásia-Pacífico

A trajetória da Ásia-Pacífico reflete uma convergência de epidemiologia e políticas públicas. O plano Healthy China 2030 da China destina recursos para a prevenção de doenças crônicas, canalizando investimentos para clínicas de pé diabético, onde os curativos de hidrofibra reduzem a frequência de desbridamento. Na Índia, os planos estaduais de seguro de saúde reembolsam curativos avançados para pacientes de baixa renda submetidos a cirurgias de salvamento de membros, estimulando licitações no setor público. Os mercados japonês e sul-coreano concentram-se na prevenção de lesões por pressão em populações superenvelhecidas, fomentando a adoção de profiláticos de espuma de silicone projetados para permanecer intactos durante exames de ressonância magnética.

Mercados Europeus em Geral

A Europa apresenta um crescimento matizado. Os sistemas de saúde do norte europeu enfatizam o atendimento domiciliar, impulsionando a alta adoção de espumas antimicrobianas com protocolos de uso de doze dias que minimizam as visitas de enfermagem. O orçamento público restrito do sul da Europa favorece estudos de custo-efetividade; dados recentes do NHS England do mundo real mostraram uma redução de 19% nas trocas semanais de curativos ao substituir gaze simples por hidrocoloide, gerando uma economia de 1,7 milhão de USD por ano. A adesão do Leste Europeu a procedimentos de compras comuns traz harmonização de preços, mas também intensifica a concorrência de fornecedores da Ásia-Pacífico, pressionando os players locais estabelecidos a se diferenciarem por meio de certificações de sustentabilidade e embalagens recicláveis.

Panorama regulatório

Os curativos de cicatrização úmida são regulamentados principalmente como dispositivos médicos, com classificação e controles que variam de acordo com a composição do material e se o produto incorpora componentes antimicrobianos ou outros componentes ativos. Nos Estados Unidos, a estrutura da FDA abrange curativos de Classe I que podem ser isentos de 510(k) quando não contêm componentes adicionados de medicamentos/biológicos/de origem animal, e produtos de maior risco encaminhados por meio de controles de Classe II e submissões pré-comercialização quando incorporam recursos antimicrobianos ou quimicamente ativos. Uma mudança fundamental na conformidade ocorreu quando o Quality Management System Regulation (QMSR) da FDA entrou em vigor em 2 de fevereiro de 2026, alinhando o 21 CFR Part 820 com os requisitos da ISO 13485:2016 e alterando a forma como os fabricantes documentam os sistemas de qualidade em design, produção e controles pós-comercialização.

Na Europa, o Regulamento (UE) 2017/745 (MDR) continua a reger o acesso aos curativos para feridas, tornando mais rigorosas as expectativas de evidência clínica e o acompanhamento clínico pós-comercialização para muitas categorias de curativos, particularmente produtos à base de substâncias e funcionalmente ativos. Isso aumenta a importância da documentação técnica, da avaliação clínica e dos relatórios de vigilância em portfólios multinacionais, e leva os fornecedores a padronizar a geração de evidências e os sistemas de qualidade para atender tanto aos requisitos do MDR quanto da FDA.

Análise da cadeia de valor

A cadeia de valor dos curativos de cicatrização úmida começa com matérias-primas especializadas, incluindo polímeros e elastômeros, constituintes de hidrocoloide/hidrofibra como a carboximetilcelulose, e substratos absorventes e filmes, seguidos por etapas de conversão e montagem, como revestimento, laminação, aplicação de adesivo hot-melt e esterilização (frequentemente por irradiação), antes do empacotamento e da liberação. O desempenho do produto e a preparação regulatória estão intimamente ligados às especificações dos materiais upstream (para absorção, adesão e desempenho antimicrobiano, quando aplicável) e a controles de fabricação validados que sustentam a garantia de esterilidade e um comportamento consistente do tempo de uso entre lotes.

A distribuição comercial ocorre por meio de uma combinação de vendas diretas e redes de distribuição de saúde, com sistemas hospitalares e organizações de compras em grupo (GPOs) desempenhando um papel central no acesso a formulários, padronização e precificação orientada por licitações. As compras favorecem cada vez mais fornecedores que possam oferecer amplo alcance de categorias em espumas, hidrocoloides, alginatos, hidrogéis, filmes e variantes antimicrobianas, junto com suporte clínico e continuidade de fornecimento. Essa estrutura eleva a importância da capacidade de embalagem e logística para produtos estéreis e de uso único, e coloca ênfase adicional na infraestrutura de conformidade, uma vez que os requisitos dos EUA e da UE elevam as expectativas de documentação e validação para curativos avançados e com conteúdo antimicrobiano.

Cenário Competitivo

O mercado de curativos para feridas úmidas sustenta um perfil de concentração de nível médio caracterizado por portfólios diversificados e pontos fortes específicos por região. Smith+Nephew, Mölnlycke, 3M (sob a subsidiária Solventum), ConvaTec e Coloplast detêm coletivamente uma estimativa de 60% da receita global, aproveitando espumas proprietárias, hidrofibres e adesivos de silicone. Os pipelines de P&D enfatizam a multifuncionalidade; exemplos incluem o Mepilex Border Flex Plus da Mölnlycke, que integra a Tecnologia Flex para conformabilidade e silicone Safetac para remoção atraumática, e o Aquacel Ag + Extra da ConvaTec, combinando prata iônica com gelificação de Hydrofiber.

Os movimentos estratégicos frequentemente combinam aquisição com transferência cruzada de tecnologia. A compra da Kerecis pela Coloplast em 2024 injetou conhecimento de xenoenxerto de pele de peixe em seu portfólio de curativos, abrindo uma entrada em biológicos. A divisão Solventum da 3M está pilotando sensores embarcados em nanotubos de carbono que transmitem dados de viscosidade do exsudato aos clínicos, visando a aprovação De Novo do FDA em 2026. Enquanto isso, players regionais como a HARTMANN fortalecem a presença europeia por meio de marketing baseado em evidências.

Startups e spin-offs acadêmicos intensificam a pressão de inovação. A Swift Medical, com sede nos EUA, oferece uma plataforma de visão computacional que quantifica o tamanho da ferida e sugere tipos de curativo, em parceria com fabricantes de espuma para pacotes integrados de cuidados. A WoundMaestro de Singapura desenvolve hidrogéis enzimáticos que liberam peptídeos antimicrobianos em resposta a variações de pH, visando populações diabéticas do Sudeste Asiático. Coletivamente, esses entrantes levam os incumbentes a acelerar a integração digital, as iniciativas de sustentabilidade e a validação clínica, mantendo um equilíbrio competitivo dinâmico no mercado de curativos para feridas úmidas.

Líderes do Setor de Curativos para Feridas Úmidas

Fleming Medical Ltd

Smith & Nephew plc

Essity AB

DermaRite Industries LLC

AMERX Health Care Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Curativos para Feridas Úmidas

- Smiths Group

- Molnlycke Health Care

- 3M (Health Care)

- Convatec

- Coloplast

- Essity AB (BSN medical)

- Cardinal Health

- B. Braun

- Medtronic plc (Acelity/KCI)

- Johnson & Johnson

- Lohmann & Rauscher GmbH

- Hartmann Group

- Urgo Medical

- Hollister

- Integra LifeSciences

- DermaRite Industries

- AMERX Health Care Corp.

- Fleming Medical Ltd.

- Derma Sciences (Nipro)

- Milliken Healthcare

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço claro em torno de curativos que combinam cicatrização úmida com funcionalidade mensurável de apoio à decisão em cuidados descentralizados, especialmente onde pagadores e prestadores estão direcionando o manejo de feridas crônicas para o ambiente domiciliar. O CMS introduziu os códigos de treinamento de cuidadores G0541 e G0542 em sua regra do Outpatient Prospective Payment System de 2025, apoiando a educação reembolsável para instrução remota de cuidados com feridas e reforçando a demanda por formatos mais fáceis de aplicar, fluxos de trabalho guiados e curativos compatíveis com monitoramento. Dentro da estratégia de produtos, os fabricantes têm espaço para combinar plataformas de espuma e hidrocoloide de alto volume com revestimentos sensores ou indicadores adequados a protocolos de telessaúde, criando diferenciação além da simples retenção de umidade.

O rigor regulatório também cria oportunidades para fabricantes que conseguem atender a padrões mais elevados de evidência e qualidade, simplificando ao mesmo tempo a conformidade entre mercados. O QMSR da FDA, em vigor a partir de 2 de fevereiro de 2026, que incorpora a ISO 13485:2016, apoia uma abordagem de sistema de qualidade mais harmonizada para empresas que operam nos Estados Unidos e em mercados europeus regulados pelo MDR. Ao mesmo tempo, a proposta de abordagem da FDA para classificar curativos para feridas atualmente não classificados com base no risco de resistência antimicrobiana (RAM) destaca uma abertura para alternativas antimicrobianas validadas, uso otimizado de prata e mecanismos antimicrobianos não antibióticos que possam satisfazer controles especiais e expectativas pós-comercialização. Do lado dos prestadores, a seleção de curativos orientada por diretrizes e baseada em evidências, reforçada pela orientação de trusts do NHS e pelo consenso clínico da EWMA, eleva a demanda por produtos apoiados por dados comparativos de resultados e critérios de uso claros, em vez de alegações amplas e genéricas.

Desenvolvimentos Recentes do Setor no Mercado de Curativos para Feridas Úmidas

- Março de 2026: A Smith+Nephew lançou o curativo de espuma de próxima geração ALLEVYN COMPLETE CARE nos Estados Unidos. O lançamento expandiu o portfólio avançado de espumas da empresa para feridas crônicas e apoiou a premiumização à medida que os prestadores avançam para protocolos retentores de umidade e focados em prevenção.

- Setembro de 2025: A Smith+Nephew ampliou sua oferta de bioativos avançados para feridas nos Estados Unidos com o sistema de plasma rico em plaquetas (PRP) CENTRIO. Embora distinto dos curativos de rotina, a adição fortalece as propostas de cuidados com feridas em pacote em ambientes que combinam curativos com terapias adjuvantes e pode influenciar a seleção de fornecedores dentro de programas de cuidados com feridas hospitalares e ambulatoriais.

- Abril de 2024: A Smith+Nephew anunciou um programa piloto multi-hospitalar com trusts do NHS para avaliar percursos integrados de cuidados com feridas utilizando curativos ALLEVYN e dispositivos terapêuticos relacionados, avançando na geração de evidências para cuidados domiciliares e institucionais.

Mercado de Curativos para Feridas Úmidas Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange curativos estéreis projetados para manter um ambiente de cicatrização úmido, gerenciar exsudato e apoiar o reparo tecidual em feridas agudas e crônicas em diversos ambientes de cuidado.

Exclusões de escopo: Gaze seca tradicional, dispositivos de terapia de feridas por pressão negativa e substitutos de pele bioengenheirados estão excluídos deste dimensionamento.

Visão geral da segmentação

- Por Produto

- Curativos de Espuma

- Curativos de Alginato

- Curativos de Hidrocoloide

- Curativos de Hidrogel

- Curativos de Filme

- Curativos de Colágeno

- Curativos Antimicrobianos/com Prata

- Curativos de Camada de Contato

- Outros

- Por Aplicação

- Queimaduras

- Úlceras por Pressão

- Úlceras do Pé Diabético

- Feridas Cirúrgicas / Traumáticas

- Úlceras Venosas de Perna

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir os limites clínicos e comerciais e para construir dados iniciais que pudessem ser verificados posteriormente em entrevistas. Consultamos principalmente fontes públicas, como as bases de dados de dispositivos da FDA dos EUA, os indicadores de carga do CDC dos EUA para diabetes e feridas crônicas, referências públicas de reembolso do CMS e outras, estatísticas de saúde da OCDE e revistas revisadas por pares sobre cuidados com feridas que discutem o uso de curativos e os percursos de cicatrização.

Para conectar sinais de demanda a receitas, também revisamos registros de empresas e apresentações a investidores em busca de indícios sobre o mix de produtos, além de páginas de associações e de compras hospitalares onde tipos de curativos e protocolos são descritos. Para verificações relacionadas a preços e comércio, utilizamos um banco de dados de embarques de importação/exportação em nível de remessa e uma assinatura de dados financeiros e inteligência empresarial para confirmar a presença de fabricantes, a exposição por categoria e os movimentos direcionais de preços. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas também foram revisadas para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar a robustez do escopo de curativos, as faixas de preço médio de venda e como o uso varia por tipo de ferida e ambiente de cuidado, o que muitas vezes não pode ser lido claramente a partir de fontes públicas. Conversamos com fabricantes, distribuidores, clínicos e partes interessadas em compras na região APAC, EMEA e Américas, para que as premissas sobre volumes, adoção de formulários e mix de canais pudessem ser ajustadas e, em seguida, reverificadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 15% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | EMEA: 29% |

| Participantes menores: 15% | Gerentes: 57% | Américas: 26% |

Dimensionamento e Previsão de Mercado

Nosso dimensionamento começa com uma construção top-down do conjunto de demanda que vincula a prevalência de feridas e a população tratada ao uso de curativos, convertendo depois o uso esperado de unidades em valor por meio de uma lógica de precificação por país. Onde a matemática precisou ser tornada prática, o modelo foi corroborado com aproximações seletivas bottom-up, como ASP amostrado multiplicado pelo consumo estimado em ambientes de cuidado essenciais, verificações de canais de distribuidores e consolidações de presença de fornecedores, para manter os totais realistas.

As entradas foram selecionadas por serem observáveis e repetíveis, mesmo quando dados perfeitos não estão disponíveis. As principais variáveis incluem indicadores de carga de feridas crônicas e diabetes, volumes de procedimentos cirúrgicos, penetração de cuidados ambulatoriais e domiciliares no manejo de feridas, mudanças na cobertura de reembolso que influenciam a seleção de produtos, e a progressão do ASP por classe de curativo (por exemplo, espuma versus hidrocoloide versus alginato). Em países onde os volumes unitários eram mais difíceis de observar, as lacunas foram tratadas usando taxas de utilização substitutas de sistemas de saúde comparáveis e, em seguida, ajustadas por população e mix de ambientes de cuidado, antes de serem revisadas em chamadas de acompanhamento.

Para a previsão, foi utilizada análise de cenários em torno dos principais fatores de demanda, e as linhas de tendência foram ajustadas com consenso de especialistas sobre a velocidade de adoção e a precificação, que é onde a volatilidade de curto prazo tende a aparecer. A conversão cambial foi mantida consistente ano a ano para evitar exagerar o crescimento impulsionado apenas por movimentos de câmbio.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas, de modo que uma premissa frágil não determine o número final. Os analistas comparam os totais modelados com sinais independentes, como tendências de procedimentos, atualizações de reembolso e a divisão esperada de curativos avançados dentro dos gastos totais com cuidados de feridas, e quaisquer variações grandes são investigadas antes da aprovação final.

Quando uma discrepância é observada, revisamos as premissas de unidades, as faixas de preços e o mix de países, e entrevistas de acompanhamento são acionadas se a questão for material. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como mudanças de política ou grandes movimentos de preços. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada com base nos dados mais recentes disponíveis.

Tamanho do Mercado de Curativos de Cicatrização Úmida da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para curativos de cicatrização úmida podem parecer diferentes entre fontes, mesmo quando parecem cobrir o mesmo tópico. As diferenças geralmente vêm do momento da conversão cambial, de como as médias de preços são construídas e de se o escopo se limita a curativos úmidos ou se expande para categorias adjacentes de cuidados com feridas.

Neste estudo, a maior divergência geralmente é explicada pela frequência com que as premissas são atualizadas e por como a progressão de preços é validada, já que contratos hospitalares e mudanças de reembolso podem alterar rapidamente os ASPs realizados. Esse ponto é tratado por meio de uma cadência de atualização anual e do momento cambial específico por ano no modelo utilizado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,05 bilhões de USD (2025) | |

| Editora Comercial A | 4,91 bilhões de USD (2025) | Utiliza uma abordagem baseada na receita do fabricante e uma etapa curta de histórico a previsão, o que pode subestimar as margens de canal e as diferenças de preços locais ao converter para valor de consumo. |

| Editora do Setor B | 5,50 bilhões de USD (2025) | Inclui uma cesta de produtos mais ampla e aplica preços médios mais elevados entre as classes de curativos, o que pode elevar os totais se as premissas de mix premium não forem reverificadas por ambiente de cuidado. |

A tabela mostra que a faixa é impulsionada principalmente pelos limites de escopo e pela forma como preços e câmbio são tratados para o mesmo ano. Ao manter as inclusões explícitas e vincular as premissas de ASP e volume a sinais observáveis de ambiente de cuidado e carga de feridas, nossa estimativa permanece rastreável e mais fácil de replicar quando os dados são atualizados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Curativos para Feridas Úmidas?

Espera-se que o tamanho do Mercado de Curativos para Feridas Úmidas atinja USD 5,31 bilhões em 2026 e cresça a um CAGR de 5,24% para atingir USD 6,86 bilhões até 2031.

Por que as úlceras do pé diabético são uma aplicação de alto crescimento?

A crescente prevalência do diabetes e o foco orientado por diretrizes na preservação dos membros impulsionam os curativos para úlceras do pé diabético a um CAGR de 6,27%.

Quem são os principais players do Mercado de Curativos para Feridas Úmidas?

Fleming Medical Ltd, Smith & Nephew plc, Essity AB, DermaRite Industries LLC e AMERX Health Care Corporation são as principais empresas que operam no Mercado de Curativos para Feridas Úmidas.

Qual é a região de crescimento mais rápido no Mercado de Curativos para Feridas Úmidas?

A Ásia-Pacífico lidera o crescimento regional com um CAGR de 6,78%, impulsionada pela expansão da infraestrutura de saúde e pelo aumento da incidência de feridas crônicas.

Qual região tem a maior participação no Mercado de Curativos para Feridas Úmidas?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Curativos para Feridas Úmidas.

Qual categoria de produto lidera o mercado?

Os curativos de espuma detêm a participação líder de 23,54%, favorecidos pela versatilidade e alta absorção.

Página atualizada pela última vez em: