Tamanho e Participação do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

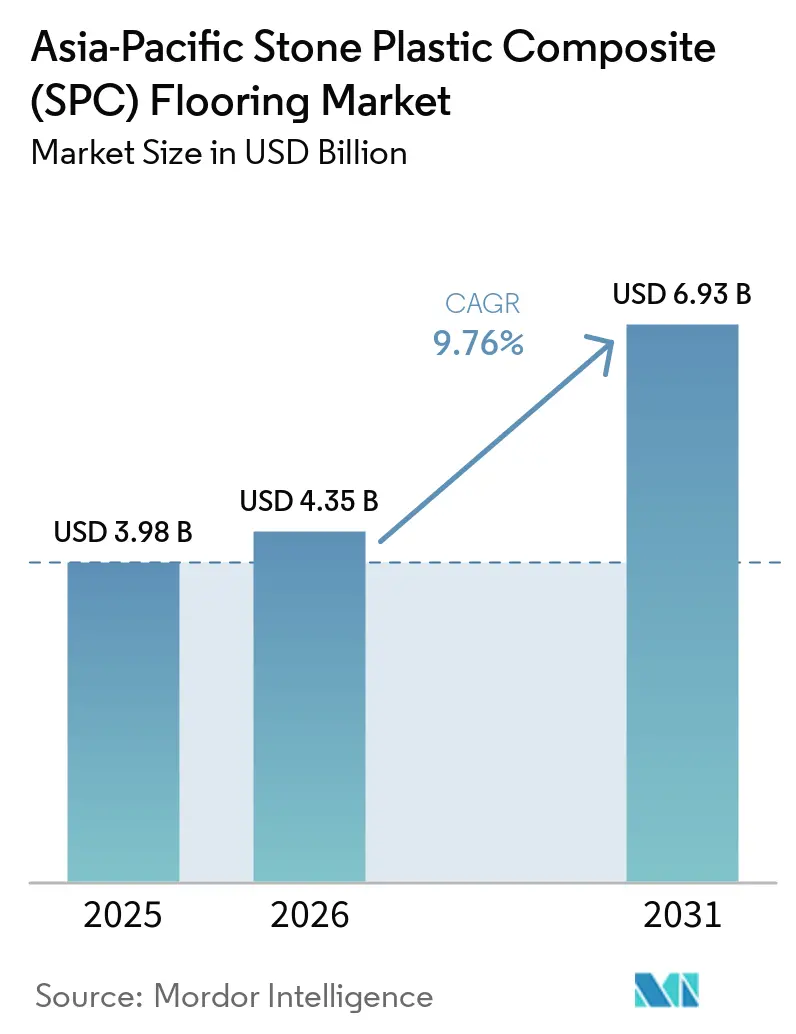

| Tamanho do mercado no ano base (2025) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.76% CAGR |

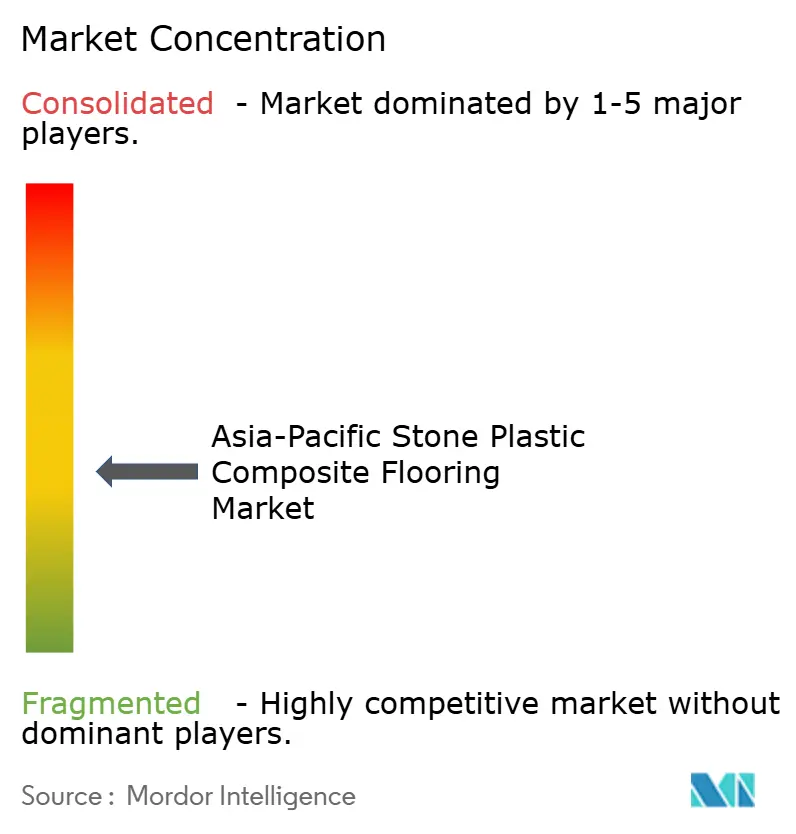

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de revestimento de piso em composto de pedra e plástico da Ásia-Pacífico foi avaliado em 3,98 bilhões de USD em 2025 e estima-se que cresça de 4,35 bilhões de USD em 2026 para atingir 6,93 bilhões de USD até 2031, a um CAGR de 9,76% durante o período de previsão (2026-2031). A demanda está se fortalecendo em reformas, modernizações comerciais e novas habitações na China, Índia e Sudeste Asiático, à medida que os produtos de núcleo rígido impermeável continuam a substituir acabamentos sensíveis à umidade em climas úmidos e de monções. O mercado de revestimento de piso SPC da Ásia-Pacífico também está se beneficiando de sistemas de instalação aprimorados que reduzem o tempo de inatividade e de expansões de capacidade no Vietnã e na China, que estão encurtando os prazos de entrega para grandes compradores. No Japão e na Coreia do Sul, as normas de isolamento acústico de apartamentos estão acelerando a transição para formatos mais espessos com mantas acústicas integradas, elevando os preços médios de venda e direcionando os compradores para especificações premium. O mercado de revestimento de piso SPC da Ásia-Pacífico está preparado para um crescimento constante até 2031, à medida que os baixos custos do ciclo de vida em projetos de saúde, hotelaria e varejo se alinham com vantagens mensuráveis de instalação e manutenção em relação ao azulejo tradicional e à madeira engenheirada[1]VIVIDCOZYTILE.COM https://vividcozytile.com/blog/spc-flooring-benefits-installation-cons.

Principais Conclusões do Relatório

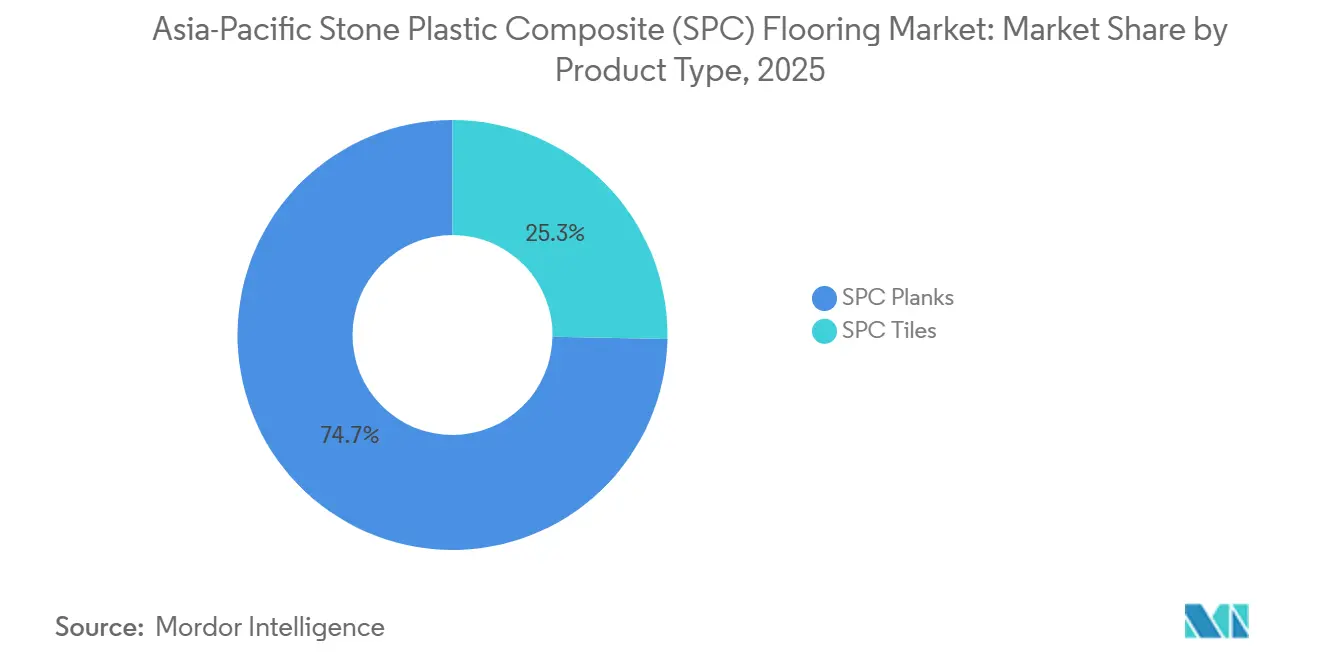

- Por tipo de produto, as tábuas SPC lideraram com 74,71% da participação do mercado de revestimento de piso SPC da Ásia-Pacífico em 2025, enquanto os ladrilhos SPC estão projetados para registrar o crescimento mais rápido a um CAGR de 8,20% até 2031.

- Por espessura do produto, a categoria de 5,1–6,0 mm representou 35,40% da participação do mercado de revestimento de piso SPC da Ásia-Pacífico em 2025, e os formatos acima de 6,5 mm estão previstos para crescer a um CAGR de 8,57% até 2031.

- Por método de instalação, o encaixe ou click-lock capturou 84,55% da participação de mercado em 2025. Por método de instalação, o encaixe ou click-lock está projetado para expandir a um CAGR de 8,72% até 2031.

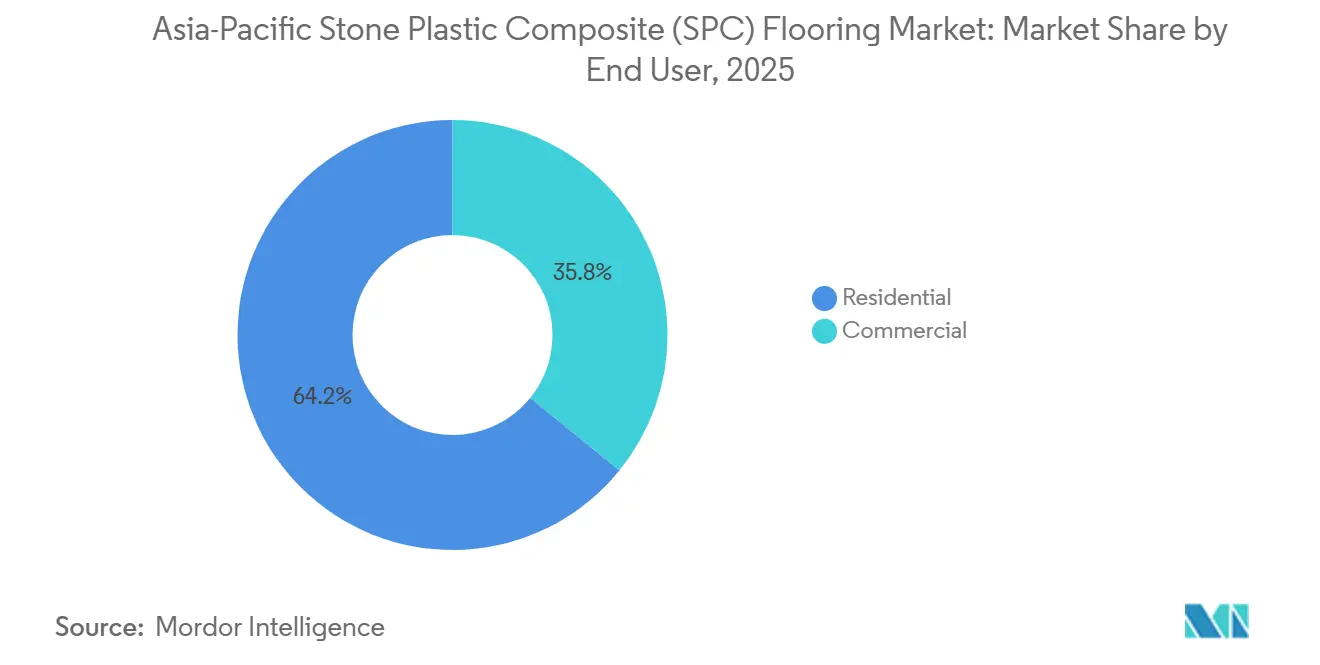

- Por usuário final, o segmento residencial comandou 64,17% da participação do mercado de revestimento de piso SPC da Ásia-Pacífico em 2025, e as aplicações comerciais estão no caminho certo para expandir a um CAGR de 9,24% até 2031.

- Por canal de distribuição, o varejo B2C capturou 33,24% da participação do mercado de revestimento de piso SPC da Ásia-Pacífico em 2025, e a distribuição online deve registrar o maior crescimento a um CAGR de 11,53% até 2031.

- Por geografia, a China reteve 41,30% da participação de mercado em 2025, enquanto a Índia está projetada para crescer a um CAGR de 10,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de reforma impulsionada pela renovação urbana da China | 1.8% | Cidades de segundo e terceiro nível da China, com expansão para corredores de reforma da ASEAN | Médio prazo (2-4 anos) |

| Núcleo rígido impermeável e click-lock, permitindo reformas rápidas | 1.5% | Global, particularmente no Sudeste Asiático costeiro (Vietnã, Tailândia, Indonésia) e na Índia de monções | Curto prazo (≤ 2 anos) |

| Adoção em modernizações de saúde, hotelaria e varejo | 1.2% | Centros comerciais da APAC (Singapura, Bangkok, Mumbai, Seul) | Médio prazo (2-4 anos) |

| Expansões de capacidade SPC na APAC estão melhorando a disponibilidade | 1.1% | Vietnã, Tailândia, China (zonas de produção de Hebei e Jiangsu) | Curto prazo (≤ 2 anos) |

| Normas de isolamento acústico de apartamentos (LL45/LL40) impulsionam SPC mais espesso | 0.9% | Japão e Coreia do Sul, com adoção antecipada em condomínios de primeiro nível na China | Longo prazo (≥ 4 anos) |

| Inovações em ladrilhos SPC pré-rejuntados acelerando instalações com aparência de cerâmica | 0.7% | Global, com concentração na China, Vietnã, polos de fabricação exportando para os EUA e UE. | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Renovação Urbana da China Amplifica os Ciclos de Substituição no Segundo Nível

A orientação política da China para materiais mais ecológicos e produtos de construção com baixo teor de COV está incentivando o uso mais amplo de revestimentos de núcleo rígido tanto em novas construções quanto em reformas, o que apoia os ciclos de substituição em grandes aglomerados de cidades de segundo e terceiro nível[2]SUNLYSPC.COM https://www.sunlyspc.com/news/2026-market-outlook-oak-spc-floors-lead-with-aesthetics-performance-as-chinese-manufacturers-upgrade-technology-to-solve-industry-pain-points/. De acordo com o Departamento Nacional de Estatísticas da China, a taxa de urbanização do país ultrapassou 65%, reforçando a rotatividade residencial sustentada em cidades secundárias. Em muitos desses mercados, a substituição do revestimento de apartamentos está intimamente ligada aos ciclos de revenda de imóveis. Os sistemas SPC click-lock impermeáveis (tipicamente de 4 a 6 mm de espessura com camadas de desgaste de 0,3 a 0,7 mm, conforme definido em especificações de revestimento resiliente como a ASTM F3261) reduzem o tempo de inatividade da instalaço em comparação com os sistemas de azulejo cerâmico, que exigem períodos de cura adesiva de 24 a 72 horas. Os principais fabricantes chineses investiram em perfis de núcleo mais densos e camadas de desgaste mais elevadas. Ao mesmo tempo, alguns grupos adicionaram bases paralelas no Vietnã ou na Tailândia para atender a rotas de exportação sensíveis a tarifas de forma mais previsível. As pegadas de produção em Hebei e Jiangsu agora complementam a capacidade do Sudeste Asiático, ajudando a equilibrar os prazos de entrega e melhorando a resiliência às oscilações da política comercial. À medida que essas melhorias do lado da oferta se alinham com o ritmo constante de reformas da China, o mercado de revestimento de piso SPC da Ásia-Pacífico está vendo uma participação geográfica mais ampla tanto de compradores do interior quanto do litoral.

Sistemas Click de Núcleo Rígido Impermeável Reduzem os Prazos de Reforma

O núcleo impermeável de calcário-PVC do SPC e os sistemas de encaixe sem ferramentas reduzem significativamente os projetos de reforma, diminuindo os tempos de instalação em 30 a 50% em comparação com os sistemas de vinil colado, conforme indicado nas diretrizes de instalação de revestimento resiliente e nas práticas de aplicação baseadas na ASTM F3261. Isso o torna importante para apartamentos ocupados e espaços comerciais de alta rotatividade, onde o tempo de inatividade afeta diretamente a receita. Os compradores residenciais valorizam muito a impermeabilização para cozinhas, banheiros e entradas, e a instalação click-lock reduz a perturbação para famílias em pequenos apartamentos urbanos durante reformas. Os formatos de núcleo rígido instalados sobre substratos existentes limitam a demolição e reduzem a necessidade de compostos de nivelamento, cortando horas de mão de obra e tornando viáveis as reformas noturnas ou de fim de semana. Como resultado, o mercado de revestimento de piso SPC da Ásia-Pacífico continua a ganhar especificações tanto em programas de atualização residencial quanto comercial, onde cronogramas previsíveis e execuções limpas são essenciais.

Saúde, Hotelaria e Varejo Priorizam Superfícies de Baixo Custo no Ciclo de Vida

O SPC de grau comercial com camadas de desgaste de 0,5 mm e revestimentos superiores duráveis suporta alta abrasão, tornando-o adequado para instalações que gerenciam grande fluxo de pessoas e ciclos frequentes de limpeza. Os operadores de saúde preferem superfícies sem rejunte e de fácil higienização que suportem rotinas rápidas de desinfecção, um requisito que aumentou o interesse em pisos de núcleo rígido com desempenho consistente sob produtos químicos de limpeza agressivos. Em projetos de hotelaria, a fidelidade ao design de madeira ou pedra a custos de instalação e manutenção mais baixos fortalece o argumento de negócios, pois os proprietários substituem as superfícies durante reformas suaves em intervalos de quatro a sete anos. Os proprietários de varejo e operadores de shopping centers valorizam a resistência a impactos nas entradas e áreas de ponto de venda, e muitas especificações agora exigem produtos de núcleo rígido nessas zonas para minimizar os riscos de lascamento e manchas de rejunte comuns com azulejo sob o tráfego de carrinhos. A longo prazo, os gastos de manutenção do SPC se comparam favoravelmente aos da cerâmica e da madeira maciça, o que é uma das razões pelas quais o mercado de revestimento de piso SPC da Ásia-Pacífico continua a penetrar em programas comerciais conscientes dos custos.

A Expansão de Capacidade na APAC Reduz os Prazos de Entrega e Localiza as Cadeias de Suprimentos

A capacidade de SPC do Vietnã escalou rapidamente, com investimentos em fábricas e licenças avançadas de click-lock permitindo maiores volumes para mercados de exportação sob condições tarifárias favoráveis. A nova fábrica de 750.000 pés quadrados da CFL Flooring perto de Haiphong começou a enviar produtos no final de 2024, o que fortalece o papel do Vietnã como base complementar à China para programas de fornecimento diversificados. No norte da China, a base expandida da DECNO integra funções de produção, armazenamento e exposição, construída para atender à demanda de SPC de médio a alto padrão no mercado interno e no exterior[3]DECNOFLOORINGS.COM https://www.decnofloorings.com/news-events/SPC-production-base.html. Fornecedores de equipamentos de capital, como a StarsPlas, estão viabilizando linhas SPC completas na Tailândia e no Vietnã, frequentemente com financiamento flexível que ajuda os distribuidores a localizar a fabricação e reduzir o risco de capital de giro. À medida que essas instalações aumentam a produção, o mercado de revestimento de piso SPC da Ásia-Pacífico está experimentando ciclos de pedido a entrega mais curtos para compradores da ASEAN, o que apoia estratégias de estoque just-in-time e reduz os custos de armazenagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sustentabilidade do PVC/RPE elevando os custos de conformidade | -0.9% | Vietnã, Singapura, Filipinas (esquemas obrigatórios); Tailândia, Malásia (estruturas emergentes) | Médio prazo (2-4 anos) |

| Volatilidade do preço das matérias-primas de PVC/plastificante | -1.3% | Pan-APAC, aguda na Índia, Coreia do Sul e mercados do Sudeste Asiático dependentes de importações | Curto prazo (≤ 2 anos) |

| Concorrência de azulejo cerâmico e madeira engenheirada | -0.6% | Segmentos residenciais sensíveis ao preço na Índia, China, cidades de terceiro nível e mercados do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| As normas acústicas de condomínio estão aumentando o custo do sistema instalado | -0.4% | Japão, Coreia do Sul e empreendimentos premium na China que exigem conformidade com LL40 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos de RPE e as Especificações de Circularidade Inflacionam os Encargos de Conformidade por Unidade

As estruturas de Responsabilidade Estendida do Produtor (RPE) estão se tornando mais rígidas em toda a ASEAN, pressionando os produtores a financiar esquemas de coleta, reciclagem ou gestão e aumentando as obrigações de conformidade para as cadeias de valor de plásticos. No Vietnã, a poltica de RPE inclui reciclagem obrigatória ou contribuições financeiras para um fundo nacional de proteção ambiental, e abordagens semelhantes estão influenciando o planejamento de negócios nos mercados vizinhos. Nas Filipinas, a Lei de RPE (Lei da República nº 11.898) estabelece obrigações de recuperação crescentes para grandes empresas, com taxas de recuperação obrigatórias aumentando progressivamente até 80% até 2028, influenciando diretamente o design de embalagens, rotulagem e gestão de produtos para materiais de revestimento resiliente importados. O regulador de concorrência da Austrália autorizou o programa de gestão ResiLoop para revestimento resiliente, que apoia uma via de coleta e reciclagem e estabelece um precedente que muitos especificadores agora buscam nas credenciais dos fornecedores. Essas mudanças criam novos itens de custo e requisitos de processo para cadeias de suprimentos que dependem de PVC, e o mercado de revestimento de piso SPC da Ásia-Pacífico está ajustando os designs de produtos e a documentação para se alinhar com as aquisições públicas e os critérios de sustentabilidade de grandes empresas.

Aumentos de Preços de Matérias-Primas Desencadeados por Interrupções no Fornecimento e Restrições de Refinaria

Os preços da resina de PVC e os custos de matérias-primas a montante permanecem altamente sensíveis aos ciclos petroquímicos globais, com o etileno (um insumo chave do PVC derivado principalmente do craqueamento de nafta) representando uma parcela importante da economia de produção, tornando os custos de revestimento vulneráveis à volatilidade vinculada ao petróleo. Em 2024, as interrupções nas rotas de navegação do Mar Vermelho estenderam os tempos de trânsito de contêineres nos corredores Ásia-Europa em aproximadamente 10 a 15 dias, aumentando os custos de frete e seguro para exportações de polímeros da China e do Sudeste Asiático para mercados dependentes de importações, como a Índia e o Oriente Médio. Essas pressões logísticas agravaram as restrições de refinaria existentes e as paralisações periódicas de manutenção nos polos petroquímicos da Ásia-Pacífico, restringindo a disponibilidade spot de resina de PVC e plastificantes. Para grandes licitações de infraestrutura e institucionais, essa volatilidade reduz a viabilidade de contratos longos de preço fixo, pois os custos de insumos podem mudar dentro de um único ciclo de aquisição, levando a decisões de licitação atrasadas ou períodos de validade mais curtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Ladrilhos Ganham Tração por Meio de Inovações Pré-Rejuntadas

As tábuas SPC dominaram o mercado de revestimento de piso SPC da Ásia-Pacífico com uma participação de 74,71% em 2025, apoiadas pela estética familiar de aparência de madeira e instalações click simples para projetos de reforma residencial. Os ladrilhos SPC estão projetados para expandir a um CAGR de 8,20% até 2031, auxiliados por tecnologias de superfície pré-rejuntadas que entregam a aparência da cerâmica sem manutenção de rejunte, acelerando a adoção em reformas de áreas molhadas e banheiros comerciais[4]I4F.COM https://i4f.com/article/gimig-signs-i4f-ceragrout-license-agreement. Os fabricantes estão licenciando tratamentos de superfície com linha de rejunte integrada que simulam dois ladrilhos em um painel, reduzindo a complexidade do layout e potencialmente reduzindo as etapas de instalação para padrões escalonados. Em mercados sensíveis ao tempo de inatividade, os ladrilhos que se encaixam sem trabalhos úmidos são uma alternativa prática à cerâmica assentada com argamassa, o que é uma razão fundamental pela qual o mercado de revestimento de piso SPC da Ásia-Pacífico continua a se expandir em banheiros, entradas e outras zonas molhadas. À medida que as linhas de produtos se ampliam para novos tamanhos e acabamentos, o SPC em formato de ladrilho está melhorando a continuidade do design ao lado das instalações de tábuas em espaços de planta aberta e quartos adjacentes.

A conformidade acústica no Japão e na Coreia do Sul é central para a seleção de produtos, e os formatos de ladrilho para áreas molhadas que atendem aos padrões LL40 ou LL45 estão se tornando um elemento básico das reformas multifamiliares. Os incorporadores preferem núcleos mais pesados e densos com mantas de espuma integradas para gerenciar o som de impacto em arranjos de vida vertical onde a transmissão de ruído é regulamentada pelas associações de edifícios. Para os gerentes de projetos, a capacidade de instalar ladrilhos SPC como um sistema flutuante sobre superfícies existentes sem demolição reduz a mão de obra e o tempo, o que pode importar mais do que pequenas diferenças nos custos de materiais. À medida que essas características técnicas e práticas se acumulam, os ladrilhos estão capturando mais especificações de áreas molhadas. Ao mesmo tempo, as tábuas continuam a dominar as salas de estar, corredores e quartos em todo o mercado de revestimento de piso SPC da Ásia-Pacífico. O efeito líquido é uma clara estratégia de dois formatos, onde os ladrilhos complementam as tábuas para entregar uma estética uniforme com menor manutenção e rotatividade de projetos mais rápida.

Por Espessura do Produto: A Acústica Premium Impulsiona a Adoção de Formatos Ultra-Espessos

A categoria de espessura de 5,1 a 6,0 mm representou 35,40% das receitas de 2025, servindo como um ponto ideal de custo e manuseio para proprietários e construtores que precisam de rigidez padrão sem camadas acústicas premium. Em reformas de sobreposição, produtos mais finos de 4,0 a 4,5 mm são preferidos onde as alturas de portas e soleiras limitam o acúmulo, especialmente em apartamentos com tolerâncias apertadas entre os cômodos. Muitos fornecedores estão otimizando SKUs de espessura média com núcleos estáveis e camadas de desgaste protetoras que atendem às necessidades de desempenho residencial cotidiano, o que sustenta o volume neste segmento em todo o mercado de revestimento de piso SPC da Ásia-Pacífico. Os instaladores residenciais citam o desempenho de encaixe previsível e as baixas taxas de retorno como razões para manter 5,0 a 5,5 mm nas listas de especificações padrão onde as restrições acústicas são moderadas. À medida que as cadeias de suprimentos escalam na China e no Vietnã, a maioria dos distribuidores mantém sortimentos amplos nessa faixa de espessura para equilibrar pontos de preço e variedade de design para os mercados regionais.

Os formatos ultra-espessos acima de 6,5 mm estão previstos para crescer a um CAGR de 8,57% até 2031, impulsionados pelos rígidos requisitos de som de impacto no piso no Japão e na Coreia do Sul que favorecem mantas IXPE ou EVA pré-fixadas. Muitas associações de condomínios e administradores de propriedades aplicam equivalentes LL40 ou LL45 para substituições, o que direciona os especificadores para núcleos de maior densidade e camadas de subpiso mais espessas para controlar a transmissão de impacto. As tábuas premium de 6,5 a 7,0 mm com mantas integradas frequentemente anunciam classificações IIC e STC que atendem às regras comuns de condomínio, o que direciona os compradores para SKUs de maior valor dentro do mercado de revestimento de piso SPC da Ásia-Pacífico. A faixa de 6,0 a 6,5 mm permanece um meio-termo viável para orçamentos mais apertados e padrões acústicos menos prescritivos. Ainda assim, o impulso regulatório está inclinando as substituições para espessuras maiores em aplicações de arranha-céus. Como resultado, os fabricantes continuam a investir em linhas de fixação de mantas e formulações de núcleo mais denso para atender a esse perfil de demanda premium.

Por Usuário Final: A Demanda Comercial Impulsionada por Imperativos de Reforma Rápida

O segmento residencial representou 64,17% das receitas em 2025, refletindo a adoção constante em residências unifamiliares, condomínios e modernizações de apartamentos para aluguel em grandes centros urbanos na Índia, China e Sudeste Asiático. Os compradores frequentemente priorizam a impermeabilização e a facilidade de limpeza em cozinhas e banheiros, enquanto os designs de tábuas replicam visuais de madeira maciça a custos de instalação e ciclo de vida mais baixos do que a madeira maciça ou a cerâmica. O mercado de revestimento de piso SPC da Ásia-Pacífico se beneficia do desejo dos proprietários de concluir reformas em unidades ocupadas rapidamente, o que se alinha com sistemas flutuantes click-lock e técnicas familiares de bricolagem. À medida que a oferta se expande e os prazos de entrega se comprimem, os canais residenciais estão carregando sortimentos mais amplos com decorações variadas e camadas de desgaste que atendem tanto às necessidades de orçamento quanto às premium. Essas mudanças voltadas ao consumidor estão reforçando a dominância residencial nas principais cidades da APAC, onde a rotatividade de apartamentos e as reformas de cozinha e banheiro permanecem ativas.

O segmento comercial está projetado para crescer a um CAGR de 9,24% até 2031, à medida que saúde, hotelaria e varejo atualizam para acabamentos duráveis e de baixa manutenção que suportam uso diário intenso. Os operadores de saúde valorizam superfícies sem rejunte e contínuas para fluxos de trabalho de controle de infecções, enquanto os hotéis dependem de acabamentos resilientes para suportar ciclos rápidos de atualização entre as estadias dos hóspedes. As áreas comuns de varejo e escritórios especificam cada vez mais pisos de núcleo rígido para evitar lascamento e descoloração do rejunte, e para simplificar a limpeza em zonas de tráfego de alta visibilidade. Restaurantes de serviço rápido e programas de varejo de franquias podem ser instalados durante janelas noturnas e reabertos no dia seguinte, o que reduz a perda de receita em relação aos trabalhos úmidos que exigem tempo de cura. Com o tempo, essa economia prática de projetos ajuda o mercado de revestimento de piso SPC da Ásia-Pacífico a capturar uma parcela maior dos orçamentos de reforma comercial em toda a região.

Por Método de Instalação: Os Sistemas Click-Lock Mantêm a Posição de Liderança

O revestimento de piso SPC de encaixe ou click-lock representou 84,55% do mercado da Ásia-Pacífico em 2025. Sua posição forte vem de um processo de instalação simples que reduz o tempo do projeto e o torna adequado tanto para instaladores profissionais quanto para proprietários. O sistema pode ser colocado sobre muitos subpisos existentes sem adesivos ou longos tempos de cura, ajudando a acelerar o trabalho de reforma nos mercados de habitação urbana na China, Índia e Sudeste Asiático. No Japão, os sistemas flutuantes com subpiso acústico integrado também se alinham bem com os requisitos de controle de som de condomínios, o que apoia seu uso em projetos residenciais de arranha-céus. A grande participação do segmento também reflete a familiaridade dos empreiteiros, pois muitas equipes de revestimento nas principais cidades asiáticas já usam ferramentas, planos de mão de obra e métodos de instalação construídos em torno de produtos click-lock.

O SPC colado e os formatos de assentamento livre ainda atendem a necessidades comerciais específicas, mas detêm uma participação menor porque a instalação normalmente leva mais tempo e envolve custos mais altos de mão de obra e materiais. Esses formatos permanecem relevantes em aeroportos, hospitais, centros de convenções e outros espaços de uso intenso, onde maior estabilidade de juntas é importante sob cargas rolantes e tráfego constante. Alguns fornecedores continuam a posicionar o SPC colado para escritórios, shoppings e lobbies de hotéis, onde a durabilidade nos pontos de estresse importa mais do que a velocidade de instalação. Ao mesmo tempo, o subpiso acústico pré-fixado está fortalecendo o apelo dos sistemas click-lock, especialmente em projetos que precisam tanto de instalação fácil quanto de melhor controle de som. Essa conveniência adicional está ajudando os produtos click-lock a se manterem à frente, à medida que os compradores buscam soluções de revestimento que sejam mais rápidas de instalar e mais fáceis de especificar.

Por Canal de Distribuição: As Plataformas Digitais Perturbam as Camadas Tradicionais de Margem do Varejo

O varejo B2C capturou 33,24% das vendas de 2025, ancorado por centros de materiais de construção e lojas especializadas que oferecem descoberta de produtos presencial, consultas de design e disponibilidade imediata para proprietários e pequenos empreiteiros. Os revendedores locais também servem como centros confiáveis para condições de crédito, coordenação de entrega e solução de problemas no canteiro de obras, reforçando seu papel em projetos de pequeno e médio porte em todo o mercado de revestimento de piso SPC da Ásia-Pacífico. À medida que as marcas expandem os sortimentos e atualizam as paredes de exposição com melhores texturas EIR e revestimentos superiores duráveis, os compradores podem comparar opções lado a lado e obter orientação de instalação. Esse modelo baseado em loja permanece essencial em muitas cidades onde a retirada no mesmo dia e o suporte presencial impulsionam a conversão para reformas residenciais. O mercado de revestimento de piso SPC da Ásia-Pacífico continua a depender de fortes pegadas de varejo, mesmo com o crescimento dos canais digitais.

A distribuição online é o canal de crescimento mais rápido, com um CAGR de 11,53% até 2031, à medida que as plataformas de comércio eletrônico escalam ferramentas de mídia rica e melhoram as redes de entrega para itens volumosos. Os vendedores diretos ao consumidor demonstram como a visualização, as fichas técnicas claras e a logística porta a porta reduzem a complexidade para compradores de primeira viagem e apoiam a transparência de preços entre as marcas. Alguns fabricantes enviam do Vietnã ou da China diretamente para os canteiros de obras residenciais, o que reduz os custos de desembarque em relação à distribuição em múltiplos níveis nos canais tradicionais. À medida que os proprietários mais jovens na Índia, Tailândia e Indonésia adotam a compra mobile-first e planos de pagamento simples, o mercado de revestimento de piso SPC da Ásia-Pacífico está vendo um engajamento digital mais profundo ao longo da jornada do comprador. O efeito a longo prazo é um mix de canais mais equilibrado, com os pontos fortes das lojas em consultoria e amostras complementando o alcance online e a eficiência de entrega.

Análise Geográfica

A China foi o maior mercado nacional em 2025, apoiada por uma ampla pegada de fabricação e atividade de reforma doméstica resiliente que favorece instalações impermeáveis click-lock em muitos cenários habitacionais. Os portfólios de produtos em evolução de produtores estabelecidos em Hebei e Jiangsu expandiram as opções para compradores locais, ao mesmo tempo em que fortaleceram as capacidades de exportação para regiões próximas. Os consumidores chineses mostram preferência crescente por carvalho e outras decorações texturizadas combinadas com camadas de desgaste mais elevadas e núcleos mais densos, uma tendência consistente com a mudança para materiais mais duráveis e de baixo teor de COV. Para diversificar a exposição comercial e melhorar as opções logísticas, vários produtores operam bases duplas na China e no Vietnã, o que mantém o mercado de revestimento de piso SPC da Ásia-Pacífico melhor posicionado contra mudanças de política e congestionamento portuário. Essas vantagens combinadas reforçam o papel da China como um polo de demanda e oferta para o segmento de núcleo rígido da região.

A Índia está projetada para ser o país de crescimento mais rápido até 2031, impulsionada pela urbanização, programas habitacionais e uma mudança do consumidor em relação ao mármore e azulejo de alta manutenção para pisos flutuantes impermeáveis em apartamentos e vilas. Durante 2026, interrupções no fornecimento e tensões geopolíticas elevaram os custos de matérias-primas de PVC, o que colocou atenção adicional no fornecimento e na estabilidade de preços na cadeia de valor de revestimento resiliente da Índia. O mercado de revestimento de piso SPC da Ásia-Pacífico está capturando a demanda de proprietários indianos que preferem reformas rápidas e sem poeira e uma sensação quente sob os pés em comparação com a cerâmica nas zonas de convivência. À medida que as reformas de apartamentos se aceleram nas principais metrópoles, especificadores e revendedores continuam a adicionar linhas de SPC que abordam banheiros, cozinhas e entradas sem a complexidade dos trabalhos úmidos. Essas mudanças sustentam o papel da Índia como um motor central de crescimento para o mercado de revestimento de piso SPC da Ásia-Pacífico durante o período de previsão.

O Japão e a Coreia do Sul demonstram um mix premium e conformidade acústica mais rígida, o que está elevando a adoção de produtos de 6,5 a 7,0 mm com mantas pré-fixadas para reformas de condomínios de arranha-céus. As regras das associações de edifícios frequentemente exigem desempenho LL40 ou LL45 para substituições, o que restringe o campo a opções de núcleo rígido que podem atender aos benchmarks de som de impacto e aéreo sem aumentar excessivamente a altura do piso. O Sudeste Asiático continua a ganhar como plataforma de produção e exportação, com o Vietnã se beneficiando de investimentos em tecnologias avançadas de encaixe e maior produção mensal voltada para pedidos norte-americanos e europeus. Na Austrália e na Nova Zelândia, o interesse em circularidade é apoiado pelo programa de gestão ResiLoop autorizado pelo regulador nacional de concorrência, o que informa as especificações comerciais que valorizam soluções de fim de vida. Esses fatores específicos de cada geografia moldam conjuntamente o perfil de crescimento e as escolhas de mix de produtos do mercado de revestimento de piso SPC da Ásia-Pacífico até 2031.

Cenário Competitivo

O mercado de revestimento de piso SPC da Ásia-Pacífico permanece moderado, com muitos fabricantes por contrato (OEMs) baseados na China e no Vietnã fornecendo contas de marca própria e exportação, enquanto as marcas regionais competem em design, camadas de desgaste e mantas acústicas, e não apenas em patentes de encaixe. Os produtores em escala ganham vantagens de aquisição e automação que reduzem os custos por unidade, e os recentes investimentos em plantas em Hebei e Haiphong demonstram um compromisso contínuo com a competitividade baseada em capacidade. Os compradores atribuem um prêmio crescente a cronogramas de entrega previsíveis, o que beneficia os fornecedores com pegadas em dois países e redes logísticas mais fortes nos corredores comerciais da ASEAN. À medida que essas capacidades operacionais se difundem, o mercado de revestimento de piso SPC da Ásia-Pacífico está vendo níveis de serviço mais rigorosos e ciclos de atualização de produtos mais rápidos, mantendo os sortimentos alinhados com as preferências do mercado final.

O licenciamento de tecnologia democratizou amplamente os sistemas de encaixe, e os fornecedores agora se diferenciam por meio de inovação de superfície, resistência a arranhões e estética de rejunte integrada em painéis de formato de ladrilho. Os gerentes de produto também estão respondendo às expectativas acústicas e de circularidade no Japão, Coreia do Sul e Austrália, expandindo as linhas com mantas fixadas e engajando estruturas emergentes de gestão onde existem. Em paralelo, o comércio eletrônico direto ao consumidor é uma estratégia comercial notável que comprime os custos de desembarque e apoia preços transparentes, especialmente para proprietários confortáveis com a instalação de bricolagem. Essas mudanças continuam a definir como as empresas competem no mercado de revestimento de piso SPC da Ásia-Pacífico, com amplitude de design, confiabilidade logística e prontidão para conformidade emergindo como diferenciadores centrais.

Movimentos estratégicos recentes reforçam essa trajetória. A DECNO expandiu uma base de produção multifuncional em Hebei para aumentar a produção e suportar formatos SPC de maior padrão. A CFL comissionou uma nova instalação no Vietnã para diversificar o fornecimento e encurtar as linhas de envio para os principais mercados no exterior. A i4F licenciou a tecnologia de superfície CeraGrout para os principais fabricantes, permitindo ladrilhos SPC pré-rejuntados que reduzem os trabalhos úmidos e aceleram as instalações. A StarsPlas continua a fornecer soluções de extrusão completas, incluindo opções de financiamento que permitem aos distribuidores regionais localizar a produção de SPC. Juntos, esses movimentos moldam um campo competitivo onde o mercado de revestimento de piso SPC da Ásia-Pacífico recompensa velocidade, confiabilidade e desempenho diferenciado do produto.

Líderes do Setor de Revestimento de Piso em Composto de Pedra e Plástico (SPC) da Ásia-Pacífico

CFL Flooring (Creative Flooring Solutions)

Power Dekor Group

Novalis Innovative Flooring

DECNO GROUP Ltd.

LX Hausys (HFLOR)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Biancogres, produtora brasileira de azulejo cerâmico, adotou o sistema de travamento mecânico 2G PRO da Välinge Innovation para sua nova linha de produção de SPC e lançou a coleção Clicados na Expo Revestir 2026 em São Paulo (9 a 13 de março). Embora o desenvolvimento tenha ocorrido fora da APAC, o modelo de licenciamento de tecnologia da Välinge influencia os padrões globais de fabricação de SPC, e os recursos de eficiência e durabilidade do sistema 2G PRO podem eventualmente ser adotados por fabricantes da APAC que buscam diferenciar o desempenho click-lock.

- Maio de 2025: A iniciativa ResiLoop, sediada em Melbourne e apoiada por 17 fornecedores líderes de produtos, lançou um programa de reciclagem de resíduos de revestimento visando aproximadamente 12,5 milhões de metros quadrados de resíduos de revestimento resiliente gerados anualmente na grande região metropolitana de Melbourne. O esquema coleta retalhos não utilizados de instalações comerciais e residenciais por meio de uma rede de empreiteiros registrados, com o fabricante vitoriano Think Manufacturing processando os resíduos em produtos duráveis de bordadura de jardim.

Escopo do Relatório do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) da Ásia-Pacífico

| Ladrilhos SPC |

| Tábuas SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Acima de 6,5 mm |

| Autoadesivo |

| Colado |

| Encaixe/Click-lock |

| Outros |

| Residencial |

| Comercial |

| B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Revestimento | |

| Online | |

| Lojas Locais de Ferragens (mercado não organizado) | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros |

| Índia |

| China |

| Japão |

| Austrália |

| Coreia do Sul |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Ladrilhos SPC | |

| Tábuas SPC | ||

| Por Espessura do Produto | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Acima de 6,5 mm | ||

| Por Método de Instalação | Autoadesivo | |

| Colado | ||

| Encaixe/Click-lock | ||

| Outros | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Revestimento | ||

| Online | ||

| Lojas Locais de Ferragens (mercado não organizado) | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros | ||

| Por Geografia | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de revestimento de piso SPC da Ásia-Pacífico até 2031?

O tamanho do mercado de revestimento de piso SPC da Ásia-Pacífico está definido para aumentar de 3,98 bilhões de USD em 2025 para 6,93 bilhões de USD até 2031 a um CAGR de 9,76%, apoiado pelo desempenho impermeável, instalações mais rápidas e maior capacidade na China e no Vietnã.

Qual tipo de produto lidera e qual está crescendo mais rapidamente na APAC?

As tábuas SPC lideram com a maior participação em 2025, enquanto os ladrilhos SPC estão crescendo mais rapidamente até 2031 devido aos sistemas de ladrilhos pré-rejuntados e de encaixe que simplificam as modernizações de áreas molhadas.

Como as normas acústicas no Japão e na Coreia do Sul influenciam as escolhas de espessura do SPC?

Os requisitos de som de condomínios, como LL40 e LL45, direcionam os especificadores para produtos de 6,5 a 7,0 mm com mantas pré-fixadas, o que eleva a adoção premium em reformas de arranha-céus.

Onde os fabricantes estão localizando a capacidade de SPC para melhorar os prazos de entrega?

O Vietnã e o norte da China são polos-chave, com novas instalações em Haiphong e Hebei que diversificam o fornecimento, comprimem os tempos de envio e apoiam rotas sensíveis a tarifas.

O que está impulsionando a adoção comercial de pisos de núcleo rígido na APAC?

As modernizações de saúde, hotelaria e varejo dependem de superfícies resistentes a arranhões e sem rejunte com limpeza previsível, e muitos projetos valorizam o retorno mais rápido do SPC para espaços ocupados.

Como os programas de RPE e gestão estão moldando as aquisições de revestimento resiliente?

As políticas em toda a ASEAN e na Austrália exigem ou incentivam soluções de coleta e reciclagem, o que pressiona os fornecedores a documentar as vias de circularidade e ajustar o design e a rotulagem dos produtos.

Página atualizada pela última vez em: