Tamanho e Participação do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

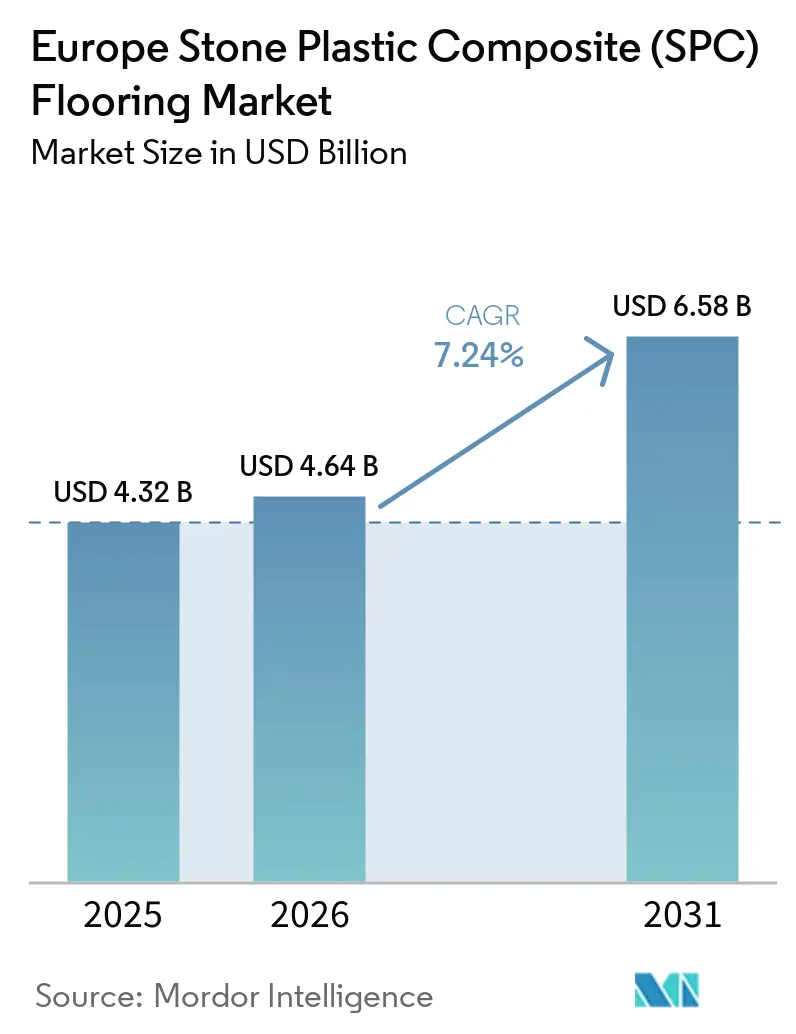

| Tamanho do mercado no ano base (2025) | 4.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de revestimento de piso em composto de pedra e plástico na Europa aumente de 4,32 mil milhões de USD em 2025 para 4,64 mil milhões de USD em 2026 e atinja 6,58 mil milhões de USD até 2031, crescendo a um CAGR de 7,24% ao longo de 2026-2031. O ambiente regulatório apoia esta trajetória, uma vez que a reformulação da Diretiva de Desempenho Energético dos Edifícios (EPBD) incorpora considerações de carbono ao longo do ciclo de vida dos edifícios e estabelece requisitos de renovação faseados que aumentam a procura por sistemas de revestimento de piso rápidos e de baixa perturbação[1]ENERGY.EC.EUROPA EUhttps://energy.ec.europa.eu/topics/energy-efficiency/energy-performance-buildings/energy-performance-buildings-directive_en. A adoção também beneficia dos mandatos de formação sobre diisocianatos do REACH, que orientam os instaladores para soluções de instalação por encaixe, reduzindo a exposição a adesivos e acelerando os projetos. O programa de Responsabilidade Alargada do Produtor (EPR) de eco-modulação da França, no âmbito do regime PMCB, incentiva o conteúdo reciclado e o design para reutilização, favorecendo as formulações de composto de pedra e plástico (SPC) que permitem a circularidade e a desmontabilidade. A dinâmica competitiva mantém-se ativa, uma vez que o mercado europeu de revestimento de piso SPC enfrenta pressão de preços das importações, enquanto as marcas europeias apostam em sistemas de encaixe patenteados, transparência de Declarações Ambientais de Produto (EPD) e serviço local para defender a sua quota de mercado.

Principais Conclusões do Relatório

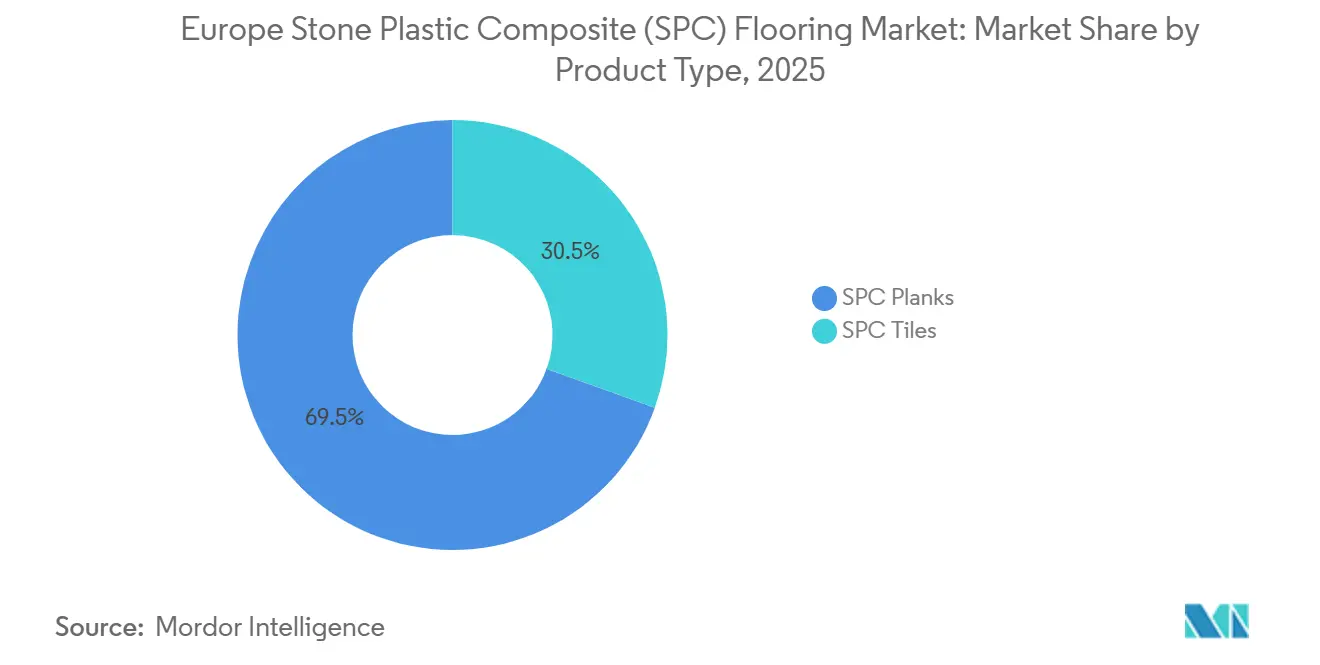

- Por tipo de produto, as tábuas SPC lideraram com 69,50% da quota do mercado europeu de revestimento de piso SPC em 2025, enquanto se projeta que os ladrilhos SPC cresçam a um CAGR de 7,40% até 2031.

- Por espessura do produto, a faixa de 5,1–6,0 mm captou 33,60% da quota do mercado europeu de revestimento de piso SPC em 2025, enquanto se projeta que os formatos acima de 6,5 mm se expandam a um CAGR de 7,85% até 2031.

- Por método de instalação, os sistemas de encaixe ou click-lock captaram 81,15% da quota de mercado em 2025. Por método de instalação, projeta-se que os sistemas de encaixe ou click-lock se expandam a um CAGR de 7,23% até 2031.

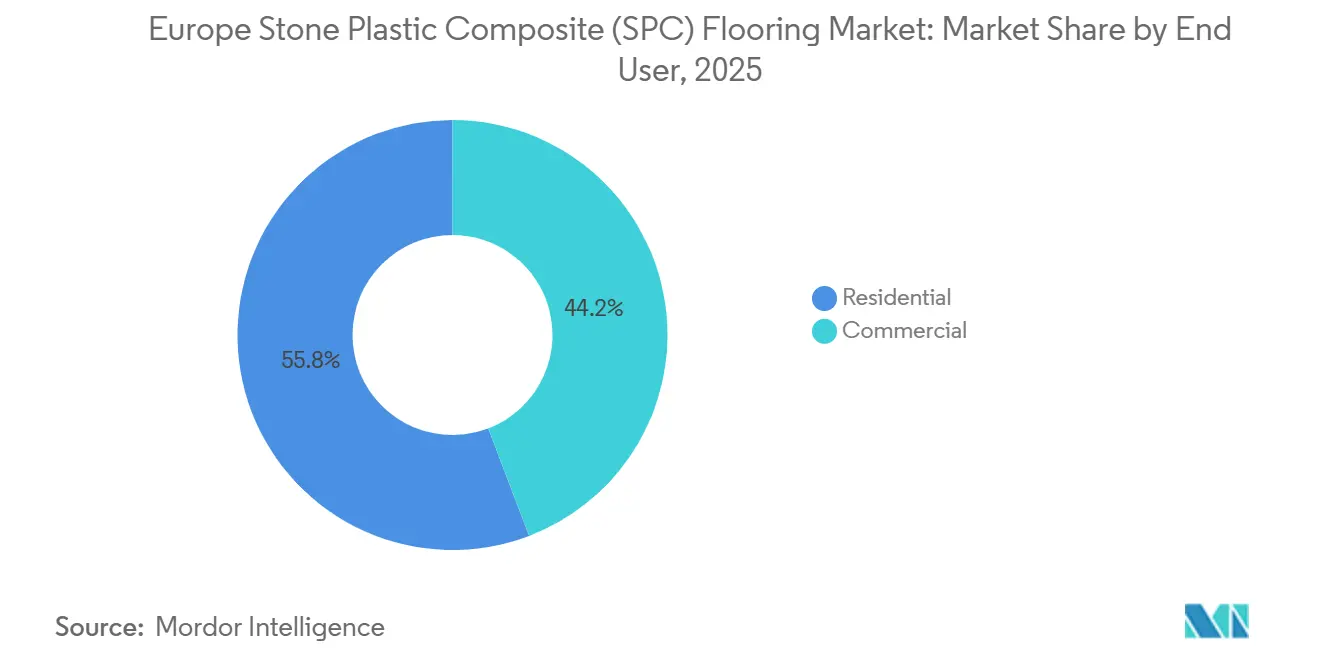

- Por utilizador final, o segmento residencial representou 55,80% da quota do mercado europeu de revestimento de piso SPC em 2025, enquanto se espera que o segmento comercial registe um CAGR de 7,35% até 2031.

- Por canal de distribuição, os retalhistas especializados em revestimentos de piso no âmbito do B2C/retalho detinham 36,73% da quota do mercado europeu de revestimento de piso SPC em 2025, enquanto se projeta que o canal online cresça a um CAGR de 8,65% até 2031.

- Por geografia, a Alemanha reteve 19,80% da quota do mercado europeu de revestimento de piso SPC em 2025, enquanto se projeta que a Espanha cresça a um CAGR de 7,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A reformulação da EPBD e a vaga de renovação aceleram as reabilitações de edifícios residenciais e públicos (procura por revestimentos de piso rápidos e de baixa perturbação) | +1.2% | Global UE-27, Noruega, Suíça, Reino Unido; mais forte na Alemanha, França, Países Baixos (grande parque de edifícios públicos) | Médio prazo (2-4 anos) |

| A crescente quota do SPC nos canais de revestimento de piso modular multicamada (MMF) desloca as especificações para designs de núcleo rígido | +1.1% | Europa Ocidental (Alemanha, França, BENELUX); expansão para Espanha, Itália e Polónia | Médio prazo (2-4 anos) |

| As restrições de COV baixos e ftalatos impulsionam a adoção de LVT/SPC rígido sem ftalatos | +0.7% | UE-27, alinhada com o Regulamento de Produtos de Construção (CPR) e limites nacionais de COV; rotulagem A+ de França | Curto prazo (≤ 2 anos) |

| Os programas de circularidade da marca e da UE (VinylPlus, Rótulo Ecológico da UE/CPR/ESPR) recompensam o conteúdo reciclado e a rastreabilidade | +0.9% | UE-27, Noruega, Suíça, Reino Unido; ganhos iniciais em França (eco-modulação EPR), Alemanha (programas VinylPlus Deutschland) | Longo prazo (≥ 4 anos) |

| A formação sobre diisocianatos do REACH orienta os instaladores dos sistemas colados para sistemas de núcleo rígido por encaixe | +1.0% | UE-27, Reino Unido; maior impacto na Alemanha, Áustria, Países Baixos (grande base de instaladores com conformidade de formação obrigatória) | Curto prazo (≤ 2 anos) |

| A eco-modulação EPR do PMCB de França (bónus/penalizações) favorece o SPC reciclável, desmontável e pronto para recolha | +0.8% | França inicialmente, com potencial expansão para a Bélgica e Espanha, à medida que os regimes EPR se expandem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reformulação da Diretiva de Desempenho Energético dos Edifícios (EPBD) e Vaga de Renovação, Procura por Revestimentos de Piso Rápidos e de Baixa Perturbação

A reformulação da EPBD exige que os Estados-Membros transponham as regras atualizadas de desempenho energético e adotem avaliações do ciclo de vida completo para novos edifícios, o que sublinha a importância de materiais que combinem velocidade, eficiência de carbono e baixa perturbação operacional em trabalhos de reabilitação. O núcleo mineral rígido do SPC permite a instalação direta sobre muitos substratos existentes, ajudando os empreiteiros a comprimir os calendários em edifícios ocupados e instalações públicas que devem permanecer abertas. Os volumes de SPC em França atingiram 13,9 milhões de m² em 2024, superando a Alemanha pelo segundo ano consecutivo, à medida que os programas públicos e as preferências dos consumidores se alinharam com soluções de instalação rápida[2]MMFA.EU https://mmfa.eu/en/2025/03/19/2024-sales-figures-steady-growth-for-mmfa-members-as-spc-continues-its-upward-trajectory. A implantação de capital na produção europeia reforça esta direção, incluindo o investimento da Unilin em 2025 para acelerar a produção e a personalização de superfícies para formatos rígidos destinados a casos de uso de renovação. Os mercados nórdicos reforçam a ligação entre política e escolha de produto, com a Dinamarca e a Noruega a excederem cada uma 1 milhão de m² de SPC em 2024, juntamente com um forte crescimento a partir de uma base de exigentes padrões de contratação pública. Estas condições canalizam coletivamente orçamentos e especificações para o mercado europeu de revestimento de piso SPC, à medida que as agências e os proprietários de edifícios priorizam produtos certificados que podem ser instalados com perturbação mínima.

Ganhos de Quota do SPC no MMF, Mudança de Especificação para Núcleo Rígido

No ecossistema de revestimento de piso modular multicamada (MMF) da Europa, o SPC expandiu a sua quota para 75% da categoria MMF em 2024, acima dos 65% em 2023, à medida que os especificadores favoreceram a estabilidade dimensional juntamente com a versatilidade de aspeto madeira e pedra. A mudança de categoria correlacionou-se com declínios na taxa de clique (CTR) do LVT e no Certificado de Desempenho Energético (EPC), à medida que os compradores convergiram para núcleos rígidos que resistem melhor à variação de humidade e ao tráfego intenso. Mercados como a Itália e a Polónia registaram fortes aumentos em 2024 nos produtos poliméricos, refletindo projetos de consumidores e institucionais que preferem superfícies impermeáveis e resistentes a riscos em reabilitações. A publicação de uma Declaração Ambiental de Produto (EPD) para SPC pela MMFA em março de 2025 fornece aos membros uma forma padronizada de comunicar o desempenho ambiental aos compradores públicos, apoiando a conformidade em concursos e a documentação em concursos que exigem dados de ciclo de vida verificados. A recuperação de Espanha em 2024 destacou projetos de hotelaria e uso misto que favorecem aspetos de ladrilho de núcleo rígido para rotações de quartos mais rápidas e manutenção coordenada em espaços de tráfego intenso. Este conjunto de escolhas continua a mover as especificações para o SPC, apoiando o crescimento de volume no mercado europeu de revestimento de piso SPC, mesmo quando os ciclos de nova construção abrandam.

LVT/SPC Rígido Sem Ftalatos, Regras de COV Aceleram a Substituição

Os critérios de qualidade do ar interior em toda a Europa moldam a seleção de materiais, e os lançamentos de marcas têm destacado certificações de emissões de terceiros para tranquilizar especificadores e consumidores. A Coleção SPC da PROJECT FLOORS, introduzida em 2025, inclui um certificado Indoor Air Comfort Gold e um passaporte de produto para transparência, que sinalizam o alinhamento com as expectativas de baixas emissões tanto em edifícios residenciais como comerciais. No lado da reciclagem, a VinylPlus reportou avanços na triagem e processamento que permitem a remoção de plastificantes legados de fluxos pós-consumo, permitindo um maior conteúdo reciclado sem desencadear penalizações por substâncias perigosas em mercados como a França. Estes passos facilitam que os fabricantes obtenham bónus de eco-modulação no âmbito dos regimes EPR quando os seus produtos demonstram reciclabilidade e conteúdo perigoso reduzido. Linhas de produtos específicas por região, incluindo o Tarkett Elegance Rigid 55, introduzido para a Grécia com uma espessura total de 5,5 mm e tratamento de superfície TEKTANIUM, ilustram como as marcas adaptam as características de núcleo rígido às preferências locais, mantendo os benefícios de instalação por encaixe[3]TAPEN.GR https://tapen.gr/portfolio/lvt-tarkett-elegance-rigid-55. A interação entre a rotulagem de emissões, a validação do conteúdo reciclado e as linhas de design resiliente apoia a adoção constante em todo o mercado europeu de revestimento de piso SPC, à medida que os compradores equilibram conformidade e desempenho.

Programas de Circularidade da UE, EPR e Rótulos Ecológicos Aceleram o Uso de Conteúdo Reciclado

O programa EPR PMCB (Produits et Matériaux de Construction du Bâtiment) de França aplica eco-modulação a produtos de construção, recompensando o conteúdo reciclado e o design para reutilização, o que afeta diretamente as escolhas de materiais SPC e a logística de construção. As ações das empresas alinham-se com esta direção, como as iniciativas SolidTech R da Mohawk e os planos de investimento mais amplos para 2026 que enfatizam a eficiência de materiais e o design circular nas operações europeias. A VinylPlus reportou 724.638 toneladas de PVC reciclado em 2024, juntamente com uma crescente adoção de rPVC por parte dos transformadores, indicando fluxos pós-industriais estáveis e um aumento gradual da participação pós-consumo[4]VINYLPLUS.EU https://www.vinylplus.eu/our-achievements/progress-report-2025. A reciclagem de revestimentos de piso pós-consumo ainda está a emergir, com os valores de 2023 abaixo do potencial total à medida que os sistemas constroem capacidade, mas projetos-piloto como o Revinylfloor demonstraram tecnologias de deteção que melhoram a fidelidade da triagem. Programas complementares como o Recofloor do Reino Unido expandem a logística de retorno e melhoram a qualidade do material através da participação de empreiteiros e distribuidores, ajudando a elevar as credenciais de circularidade em concursos públicos. Com os incentivos EPR a amadurecer e a infraestrutura de reciclagem a expandir-se, estes caminhos reforçam a procura por produtos SPC concebidos para reutilização, recuperação e rastreabilidade verificada em todo o mercado europeu de revestimento de piso SPC.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| As propostas de restrição ampla de PFAS podem afetar revestimentos/auxiliares, aumentando o risco de reformulação | -0.6% | UE-27, Noruega; maior incerteza na Alemanha, Países Baixos, Dinamarca (proponentes da proposta PFAS) | Médio prazo (2-4 anos) |

| A desaceleração da construção e as oscilações de custos logísticos/matérias-primas pressionam a procura e as margens | -0.9% | UE-27, Reino Unido; aguda na Alemanha (residencial -11,8% madeira 2024), França (LVT click -21,9% 2024) | Curto prazo (≤ 2 anos) |

| As eco-contribuições EPR do PMCB de França aumentam os custos de conformidade dos produtores/importadores | -0.4% | França; potencial expansão para outros mercados da UE que adotem regimes EPR para produtos de construção | Curto prazo (≤ 2 anos) |

| A classificação de incêndio da UE (Bfl-s1/s1 fumo) mais as camadas acústicas acrescentam custos de ensaio/marcação CE | -0.5% | UE-27, Noruega, Suíça, Reino Unido; mais forte em contratação pública comercial/pública (Alemanha, NÓRDICOS, França) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Reformulação de Revestimentos Relacionados com PFAS

A restrição PFAS do REACH da UE cria incerteza para os revestimentos e auxiliares utilizados em tratamentos de superfície de alto desempenho, levando os fornecedores a validar químicas alternativas antecipadamente. Muitas marcas têm destacado acabamentos de baixas emissões e duráveis que cumprem os padrões de uso intensivo sem depender de aditivos problemáticos, e esta tendência continua à medida que a proposta PFAS da ECHA evolui. Os critérios de contratação em projetos públicos tipicamente recompensam a documentação e os ensaios de terceiros, incentivando as empresas a alinhar os sistemas de revestimento com as restrições antecipadas. Isto pode acrescentar tempo e custo ao desenvolvimento de produtos, à medida que os fornecedores testam os ensaios de desgaste EN 13329 juntamente com os resultados de emissões para manter as especificações. À medida que as marcas movem as suas gamas para produtos sem PFAS, o período de transição pode alterar os calendários de lançamento e as decisões de sortido para linhas premium no mercado europeu de revestimento de piso SPC.

Desaceleração da Construção e Volatilidade das Matérias-Primas

A combinação de categorias no revestimento de piso mudou em 2024, com os volumes de madeira e LVT click a caírem nos índices acompanhados pelo Eurostat, o que indica uma despesa discricionária mais fraca e adiamentos de projetos em partes do segmento residencial. Embora o SPC tenha ganho quota no revestimento de piso modular multicamada, a pressão sobre as margens intensificou-se para os produtores que enfrentam custos logísticos mais elevados e preços de resina irregulares devido ao ciclo do Banco Central Europeu (BCE). As respostas operacionais incluíram reestruturação e disciplina de investimento na UE para melhorar a produtividade, preservando a capacidade nas linhas prioritárias. No curto prazo, o contexto da procura permanece sensível à atividade habitacional, à taxa de 4% do BCE e ao calendário orçamental do setor público nos municípios. Isto cria um ambiente de planeamento em que o risco de volume e a variabilidade de custos precisam de ser equilibrados com a atração da reabilitação apoiada pela Vaga de Renovação da UE no mercado europeu de revestimento de piso SPC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Tábuas Dominam enquanto os Ladrilhos Ganham em Hotelaria e Saúde

As tábuas SPC detinham 69,50% da quota do mercado europeu de revestimento de piso SPC em 2025, refletindo a preferência dos consumidores por visuais de aspeto madeira e a necessidade dos instaladores de sistemas flutuantes rápidos em projetos de renovação. O mercado europeu de revestimento de piso SPC beneficia da capacidade deste formato de fazer a ponte entre os canais de bricolagem e profissional, utilizando os mesmos tamanhos de núcleo e camadas de desgaste, simplificando o inventário e reduzindo o tempo de instalação em locais ocupados. Os perfis de encaixe e as subcamadas integradas ajudam a reduzir a transmissão de ruído, o que continua a ser importante em edifícios multifamiliares e conversões de último andar. O mercado europeu de revestimento de piso SPC também vê valor em linhas de produtos que combinam camadas de desgaste robustas com texturas gravadas em registo para melhorar o realismo em espaços habitacionais e zonas de retalho. Esta combinação de velocidade, estética e vantagens de manutenção no dia seguinte torna as tábuas a escolha padrão em renovações residenciais e um elemento central em programas comerciais ligeiros.

Projeta-se que os ladrilhos SPC cresçam a um CAGR de 7,40% até 2031, à medida que as reabilitações de hotelaria, saúde e uso misto priorizam aspetos de pedra em grande formato e acabamentos antiderrapantes que mantêm o tempo de atividade. Espera-se que o tamanho do mercado europeu de revestimento de piso SPC para formatos de ladrilho se expanda juntamente com lançamentos específicos por região que adaptam formatos, espessuras e acabamentos para projetos públicos e quartos de hotel. Os layouts de ladrilho podem reduzir o desperdício em salas quadradas e áreas abertas, e a instalação colada em corredores ou átrios pode melhorar a resiliência à carga pontual onde carrinhos ou macas são comuns. Novos sortidos para o Sul da Europa, incluindo o Elegance Rigid 55, introduzido para a Grécia, mostram como as marcas posicionam os ladrilhos de núcleo mineral para aplicações residenciais intensas e comerciais moderadas com classificações de desempenho claras. À medida que a contratação pública enfatiza materiais certificados e manutenção previsível, os designs de ladrilho capturarão progressivamente uma fatia maior do mercado europeu de revestimento de piso SPC em projetos que beneficiam da continuidade estética de pedra e da robustez de limpeza.

Por Espessura do Produto: 5,1–6,0 mm Lidera, Formatos Ultra Espessos Ganham Impulso

A faixa de 5,1–6,0 mm captou uma quota de 33,60% em 2025, ancorando o centro de volume da categoria ao equilibrar custo, peso e desempenho para uso quotidiano. Esta faixa serve ambientes residenciais de nível médio e comerciais ligeiros, onde a instalação flutuante e a subcamada integrada oferecem um caminho direto para o conforto e o controlo acústico. Os sortidos das empresas nesta zona frequentemente destacam alegações de ausência de formaldeído e baixas emissões, bem como classificações de Classe 23 ou 31 que ampliam as opções de colocação em diferentes divisões. Os exemplos no mercado incluem linhas de núcleo rígido orientadas para o orçamento que promovem a facilidade de encaixe, durabilidade e compatibilidade com sistemas de aquecimento pelo piso padrão para apartamentos modernos. O mercado europeu de revestimento de piso SPC depende deste ponto ideal para fornecer um rendimento consistente tanto no retalho especializado como nas contas de comércio.

Projeta-se que os formatos acima de 6,5 mm cresçam a um CAGR de 7,85% até 2031, à medida que os especificadores nos segmentos residencial de luxo e comercial premium procuram maior solidez sob os pés e melhor desempenho acústico de impacto. O tamanho do mercado europeu de revestimento de piso SPC para estes perfis mais espessos irá escalar com projetos que enfatizam melhorias acústicas e resistência a amolgadelas sob cargas rolantes. As ofertas de retalho demonstram como a densidade de núcleo adicional e o isolamento integrado ajudam a cumprir as classificações de uso de Classe 23 e 34, preservando a conveniência de instalação por encaixe em espaços intensivos. O quadro de eco-modulação EPR do PMCB de França favorece ainda mais os designs que suportam desmontagem e reinstalação sem danos nos perfis de encaixe, reforçando assim o argumento para núcleos robustos em modelos circulares. Ao longo da previsão, os formatos mais espessos continuarão a ganhar penetração em divisões onde a acústica premium e a durabilidade têm mais peso do que o custo por metro quadrado.

Por Utilizador Final: O Residencial Impulsiona a Receita, o Comercial Avança no Valor do Ciclo de Vida

O segmento residencial representou 55,80% da quota de receita em 2025, apoiado por uma grande base instalada e ciclos de renovação constantes em cozinhas, casas de banho, salas de estar e corredores. As prioridades dos compradores incluem desempenho impermeável, estabilidade dimensional e instalações flutuantes simples que evitam certificações de adesivos ao abrigo dos requisitos de diisocianatos do REACH. O mercado europeu de revestimento de piso SPC ganha confiança neste canal através de perfis de ar interior certificados, longas garantias domésticas e uma ampla gama de seleções de décor que se alinham com as preferências atuais de cor e textura. Os portfólios de marcas também destacam opções com conteúdo reciclado para cumprir os objetivos de sustentabilidade doméstica juntamente com valor e praticidade. As divulgações das empresas em 2026 sublinham o investimento contínuo na capacidade e no desenvolvimento de produtos europeus para servir estes padrões de procura.

Projeta-se que o segmento comercial cresça a um CAGR de 7,35%, à medida que hotéis, escritórios, edifícios de saúde e instalações de ensino se concentram no custo do ciclo de vida, na manutenção previsível e na documentação de conformidade. A indústria europeia de revestimento de piso SPC continua a adaptar-se, oferecendo produtos com camadas de desgaste mais elevadas, acabamentos antiderrapantes e dados ambientais de produto que se alinham com os requisitos de concursos públicos. Programas como o VinylPlus e o Recofloor expandem o conjunto de ferramentas circulares disponíveis para especificadores que planeiam ciclos de substituição e recuperação de materiais ao longo da vida útil dos edifícios. Na hotelaria, os ladrilhos de núcleo rígido frequentemente substituem a cerâmica nos quartos de hóspedes para acelerar a reabilitação e reduzir o tempo de inatividade, enquanto os corredores de uso intenso podem manter produtos colados para desempenho sob carga pontual. Os investimentos das empresas em instalações e centros de I&D europeus são concebidos para proteger os prazos de entrega e personalizar os sortidos para estas variadas necessidades comerciais.

Por Método de Instalação: O Click-Lock Lidera, enquanto o Adesivo Mantém um Papel Comercial Especializado

Os sistemas de encaixe ou click-lock detinham uma quota de 81,15% em 2025, tornando-os o principal método de instalação em aplicações de revestimento de piso SPC residenciais e comerciais na Europa. A sua liderança reflete uma tendência mais ampla para uma instalação mais rápida e simples, especialmente em trabalhos de renovação, onde prazos de projeto mais curtos e menor perturbação são importantes. Desde agosto de 2023, as regras do REACH exigem formação para utilizadores profissionais de adesivos de poliuretano contendo diisocianatos, acrescentando etapas de conformidade e custos adicionais para os instaladores e tornando os sistemas sem adesivo mais apelativos. Os produtos click-lock também se alinham bem com o quadro de eco-modulação EPR do PMCB de França, que recompensa materiais de construção reutilizáveis e desmontáveis, uma vez que estes pavimentos podem ser removidos e reinstalados com danos mínimos. Esta combinação de instalação mais fácil, menor complexidade de manuseamento e credenciais de circularidade mais fortes continua a apoiar a procura de click-lock em todo o mercado europeu de revestimento de piso SPC.

Projeta-se também que os sistemas de encaixe ou click-lock cresçam a um CAGR de 7,23% até 2031, mostrando que os sistemas flutuantes provavelmente continuarão a expandir o seu papel, mesmo que os métodos adesivos retenham um nicho claro em aplicações comerciais exigentes.

Por Canal de Distribuição: O Retalho Mantém a Escala, o Online Cresce com a Confiança na Instalação por Encaixe

Os retalhistas especializados em revestimentos de piso no âmbito do B2C/retalho detinham 36,73% da quota do mercado europeu de revestimento de piso SPC em 2025, enquanto se projeta que o canal online cresça a um CAGR de 8,65% até 2031. O mercado europeu de revestimento de piso SPC beneficia de exposições em loja que apresentam camadas de desgaste, texturas de superfície e opções acústicas lado a lado, o que ajuda os particulares e os pequenos empreiteiros a alinhar o desempenho e o preço. As salas de exposição também apoiam sortidos de maior valor que combinam emissões certificadas, resistência a riscos e longas garantias, o que justifica o posicionamento premium. Os investimentos na produção europeia alimentam este canal, garantindo prazos de entrega consistentes para a amplitude de décor e o realismo de superfície, reduzindo o risco de substituição durante os períodos de renovação mais movimentados.

Projeta-se que o canal online cresça a um CAGR de 8,65%, à medida que os compradores ganham confiança em tamanhos padronizados, instalação simples e políticas de devolução que reduzem o risco de compra. O mercado europeu de revestimento de piso SPC para comércio eletrónico irá expandir-se à medida que as marcas otimizam o conteúdo, a amostragem e a logística para entrega direta a particulares e micro-empreiteiros. As páginas de produto que mostram claramente as classificações de desempenho, os certificados de emissões e os guias de instalação podem encurtar o ciclo de avaliação e converter a consideração em compra. Os retalhistas e os sites de marcas também utilizam conjuntos de décor selecionados para orientar as escolhas divisão a divisão, ajudando a colmatar a lacuna entre a experiência em loja e a conveniência digital. À medida que os armazéns regionais e as redes de entrega transfronteiriça melhoram, os volumes online continuarão a complementar as vendas em loja sem deslocar o papel consultivo do retalho especializado no mercado europeu de revestimento de piso SPC.

Análise Geográfica

A Alemanha reteve 19,80% da quota do mercado europeu de revestimento de piso SPC em 2025, apoiada pela sua ampla base de distribuidores e pelo papel enraizado dos instaladores na reabilitação residencial. Os volumes de produtos poliméricos na Alemanha aumentaram em 2024, embora o ritmo tenha refletido uma maior suavidade habitacional que moderou a expansão da categoria. A França liderou a Europa em SPC por volume pelo segundo ano consecutivo em 2024, e o seu quadro EPR reforça os incentivos para produtos que demonstrem conteúdo reciclado e reutilizabilidade. As Declarações Ambientais de Produto (EPD) documentadas para SPC assistem agora projetos públicos na região DACH e em França, onde os dados ambientais verificados são um requisito de contratação. Estas condições sustentam a procura em ambos os países, mesmo que a combinação de atividade de reabilitação residencial e pública evolua ao longo da previsão.

Projeta-se que a Espanha seja o mercado de grande dimensão de crescimento mais rápido, com um CAGR de 7,60% até 2031, à medida que as renovações relacionadas com o turismo e as melhorias habitacionais costeiras continuam. A Espanha registou uma forte recuperação em 2024 nos produtos poliméricos, o que equilibrou as anteriores paragens na construção e posicionou os distribuidores para um melhor rendimento em 2026. A Itália e a Polónia também avançaram acentuadamente em 2024, à medida que os programas de habitação residencial e social especificaram superfícies impermeáveis com manutenção simples. Os mercados nórdicos mantiveram-se notáveis pela elevada penetração do SPC em relação à população e pela adoção digital que encurta o caminho da pesquisa à compra. O Reino Unido também se expandiu em 2024, ajudado pela logística de recolha estabelecida que reforça as alegações de sustentabilidade em projetos comerciais e públicos.

Em toda a Europa, os resultados da categoria em 2024 ilustraram como a atividade de renovação e o apoio de financiamento público podem contrabalançar indicadores de nova construção mais fracos, especialmente quando a documentação de produto e os caminhos circulares estão em vigor. O mercado europeu de revestimento de piso SPC continuará a alinhar-se com políticas que valorizam a velocidade, as emissões verificadas e a recuperabilidade, o que se adequa a núcleos rígidos que se encaixam sobre superfícies mais antigas. A combinação de programas de subsídio nacionais, incentivos EPR e familiaridade dos instaladores cria um caminho para uma adoção constante ao longo da janela de previsão.

Panorama Competitivo

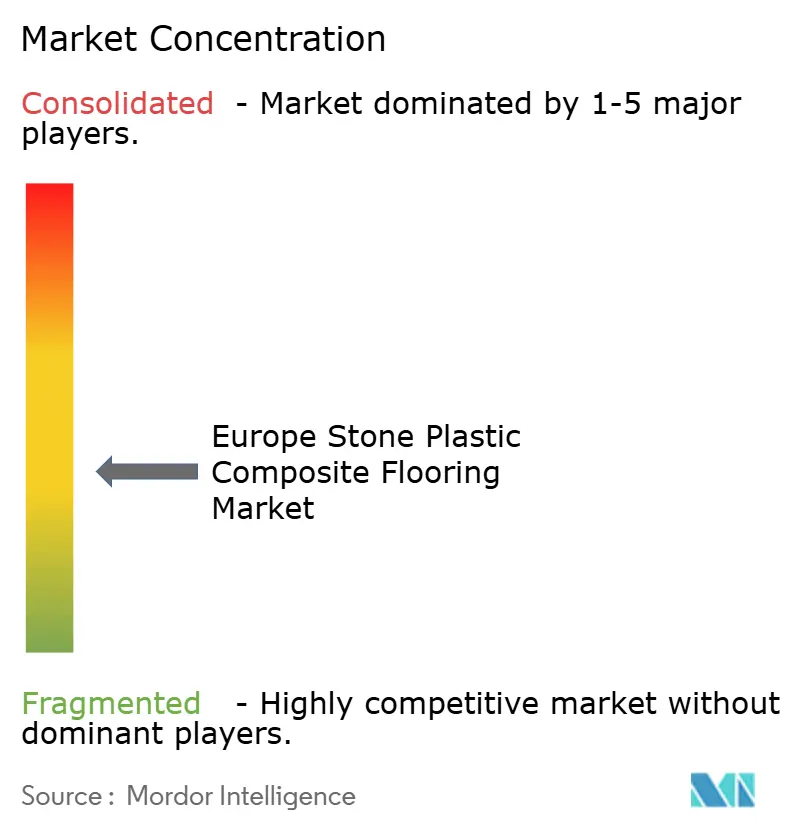

O mercado europeu de revestimento de piso SPC apresenta uma fragmentação moderada, com os cinco principais players estimados a deter cerca de 30-40% de quota combinada, enquanto muitos transformadores e importadores regionais competem em preço e serviço. As marcas europeias apostam em investimentos de produção e diferenciação de design para proteger o rendimento e reduzir o risco de substituição durante os meses de pico de renovação. O investimento da Unilin em 2025 na Bélgica aumentou a capacidade máxima e melhorou o realismo de superfície através de processos habilitados por inteligência artificial, ajudando a abastecer os sortidos principais para as salas de exposição em toda a região. A participação no VinylPlus e a documentação de Declarações Ambientais de Produto (EPD) reforçam a credibilidade em concursos públicos que exigem dados ambientais rastreáveis e opções de recuperação.

A concorrência intensifica-se em torno de três temas que importam para especificadores e retalhistas: velocidade de instalação, desempenho ambiental documentado e durabilidade comprovada em áreas de uso intensivo. Programas como o Recofloor e os passaportes de produto das empresas para transparência de emissões ajudam a apoiar os requisitos de contratação, orientando a recolha e a reciclagem em implementações comerciais. Os portfólios europeus também refletem as preferências regionais através de linhas lideradas por ladrilhos em mercados de hotelaria e formatos mais espessos onde o conforto acústico é um fator de compra. À medida que estes temas se aguçam, o mercado europeu de revestimento de piso SPC permanece aberto a marcas desafiantes que oferecem documentação credível, prazos de entrega estáveis e suporte localizado.

Os planos de capital disciplinados para 2026 indicam um foco contínuo na eficiência de custos e no desenvolvimento de produtos para navegar na pressão de margens das importações e na variabilidade logística. As ações de reestruturação em 2025 visaram alinhar a capacidade com a procura, preservando os pipelines de inovação para gamas de núcleo rígido e híbridas na Europa. Estes passos, combinados com Declarações Ambientais de Produto (EPD) lideradas por associações e logística de recolha expandida, posicionam os principais fornecedores para competir eficazmente por trabalhos de renovação que valorizam materiais certificados e instalação previsível.

Líderes da Indústria de Revestimento de Piso em Composto de Pedra e Plástico (SPC) na Europa

Mohawk Industries

Tarkett

Gerflor

Beaulieu International Group (BerryAlloc)

James Halstead plc (Polyflor)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Mohawk Industries reportou os resultados do 4.º trimestre de 2025, divulgando planos para investir aproximadamente 480 milhões de USD em 2026 em projetos de expansão de capacidade, iniciativas de redução de custos e melhorias operacionais no seu segmento Flooring Rest of World, que inclui a Europa. A empresa antecipa melhores vendas e resultados em 2026, à medida que os mercados habitacionais europeus beneficiam de taxas hipotecárias mais baixas e maior disponibilidade de habitações existentes.

- Março de 2026: A Karndean Designflooring lançou três novos "Design Aesthetics" (Senti, Luma, Dopa•Mine) para 2026, baseando-se num conceito de 2025. Estes estilos de design de interiores selecionados são combinados com recomendações de revestimento de piso resiliente e promovidos diretamente aos consumidores através das redes sociais e do site da empresa, apoiados por brochuras e sessões de conhecimento do produto para retalhistas.

Âmbito do Relatório do Mercado de Revestimento de Piso em Composto de Pedra e Plástico (SPC) na Europa

| Ladrilhos SPC |

| Tábuas SPC |

| 4,0–5,0 mm |

| 5,1–6,0 mm |

| 6,1–6,5 mm |

| Acima de 6,5 mm |

| Autoadesivo |

| Colado |

| Encaixe/Click-lock |

| Outros |

| Residencial |

| Comercial |

| B2C/Retalho | Centros de Bricolagem |

| Lojas Especializadas em Revestimentos de Piso | |

| Online | |

| Lojas Locais de Ferragens (mercado não organizado) | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros/Construtores |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX |

| NÓRDICOS |

| Resto da Europa |

| Por Tipo de Produto | Ladrilhos SPC | |

| Tábuas SPC | ||

| Por Espessura do Produto | 4,0–5,0 mm | |

| 5,1–6,0 mm | ||

| 6,1–6,5 mm | ||

| Acima de 6,5 mm | ||

| Por Método de Instalação | Autoadesivo | |

| Colado | ||

| Encaixe/Click-lock | ||

| Outros | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Retalho | Centros de Bricolagem |

| Lojas Especializadas em Revestimentos de Piso | ||

| Online | ||

| Lojas Locais de Ferragens (mercado não organizado) | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros/Construtores | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a perspetiva de crescimento do mercado europeu de revestimento de piso em composto de pedra e plástico até 2031?

Projeta-se que o tamanho do mercado europeu de revestimento de piso em composto de pedra e plástico atinja 6,58 mil milhões de USD até 2031, a um CAGR de 7,24% ao longo de 2026–2031, apoiado por renovações impulsionadas por políticas e inovação de produto.

Quais os formatos que lideram a procura na Europa em 2026?

As tábuas SPC lideram devido às instalações flutuantes rápidas e às amplas escolhas de décor, enquanto os ladrilhos ganham em hotelaria e saúde, onde o aspeto pedra e a resistência ao deslizamento são importantes.

Como é que as políticas da UE afetam as especificações de revestimento de piso SPC?

A reformulação da EPBD eleva o desempenho do ciclo de vida completo nas renovações, e o EPR PMCB de França recompensa o conteúdo reciclado e a reutilizabilidade, o que favorece os designs SPC conformes.

Quais os segmentos de utilizadores finais que mostram o maior dinamismo?

O segmento residencial detém a maior quota com 55,80%, enquanto o segmento comercial apresenta um crescimento mais rápido a um CAGR de 7,35%, à medida que os concursos valorizam o custo do ciclo de vida, a documentação de emissões e a recuperabilidade.

Quais as geografias europeias mais atrativas até 2031?

A Alemanha mantém-se como um mercado grande e estruturado com liderança por quota em 2025, enquanto a Espanha apresenta o crescimento projetado mais rápido a um CAGR de 7,60% em renovações de hotelaria e costeiras.

Que documentação apoia a conformidade em concursos públicos para SPC?

As Declarações Ambientais de Produto (EPD) da MMFA e a participação em programas através do VinylPlus ou do Recofloor ajudam a cumprir os requisitos de especificação e circularidade em projetos públicos e privados de grande dimensão.

Página atualizada pela última vez em: