Tamanho e Participação do Mercado de Sistemas de Notificação em Massa dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

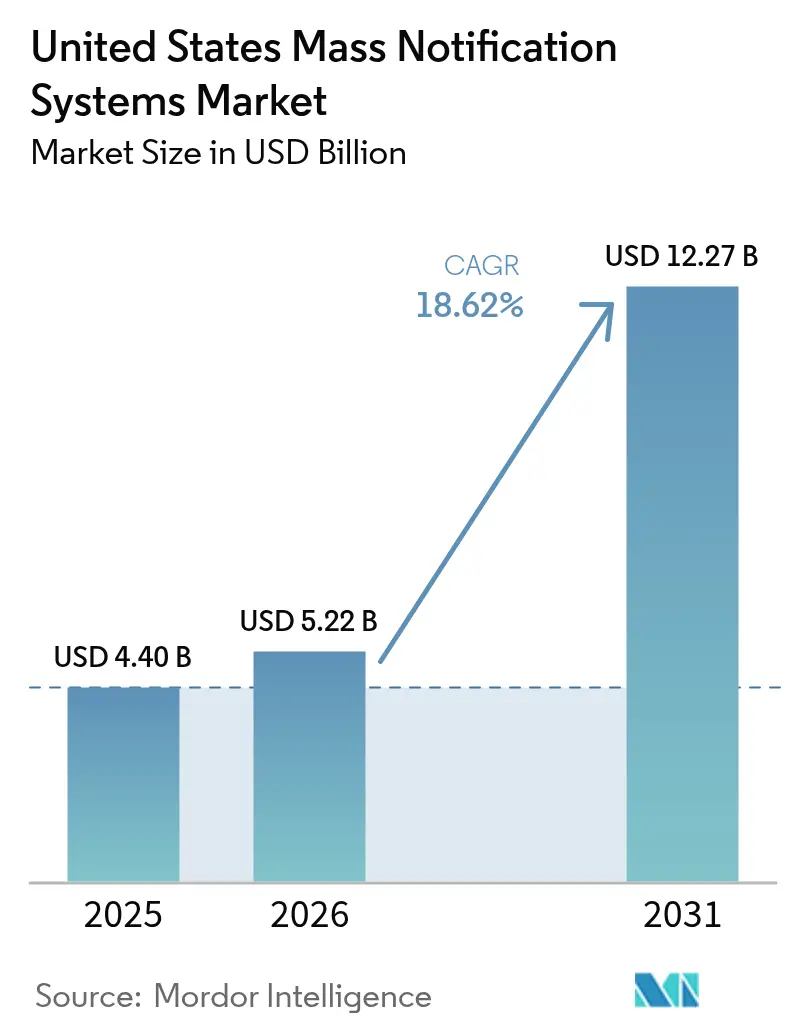

| Tamanho do mercado no ano base (2025) | 4.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Notificação em Massa dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de sistemas de notificação em massa dos Estados Unidos em 2026 é estimado em USD 5,22 bilhões, crescendo a partir do valor de 2025 de USD 4,40 bilhões com projeções para 2031 mostrando USD 12,27 bilhões, crescendo a um CAGR de 18,62% ao longo de 2026-2031. O momentum reflete mandatos federais simultâneos, rápida adoção de nuvem e maior consciência de risco entre operadores do setor público e do setor privado. Os prazos de conformidade vinculados à Plataforma Aberta 3.0 do Sistema Integrado de Alerta e Aviso Público da FEMA (IPAWS-Open 3.0) e à supervisão da Lei Clery do Departamento de Educação anteciparam os ciclos de aquisição, enquanto as políticas de trabalho híbrido aceleram a demanda por alertas nativos de nuvem e voltados para dispositivos móveis. Os investimentos em 5G e resposta a incidentes habilitada por inteligência artificial fortalecem a diferenciação de produtos, mas as lacunas de interoperabilidade entre as redes de rádio Project 25 (P25) e os novos serviços celulares moderam a escalabilidade de curto prazo. A dinâmica competitiva permanece moderadamente fragmentada; a transação de capital fechado da Everbridge em 2024 e a autorização FedRAMP High da BlackBerry AtHoc ressaltam um ambiente ativo de fusões e aquisições e foco em clientes federais.

Principais Conclusões do Relatório

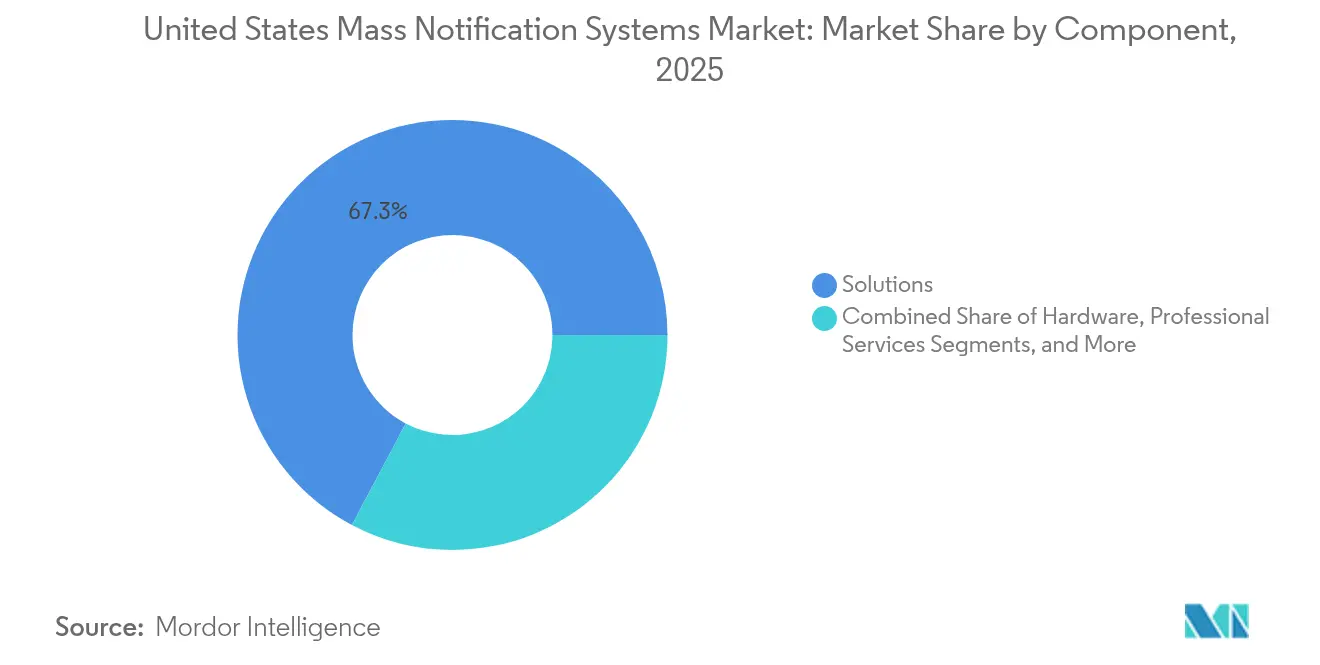

- Por componente, as soluções detinham 67,25% da participação do mercado de sistemas de notificação em massa dos Estados Unidos em 2025, enquanto os serviços estão previstos para crescer a um CAGR de 18,95% até 2031.

- Por modelo de implantação, a nuvem capturou 71,80% da participação de receita em 2025, enquanto o híbrido está projetado para expandir a um CAGR de 20,05% até 2031.

- Por aplicação, o alerta a destinatários distribuídos e pessoal representou 45,90% do tamanho do mercado de sistemas de notificação em massa dos Estados Unidos em 2025; os sistemas em edifícios apresentam a maior perspectiva de CAGR de 20,24%.

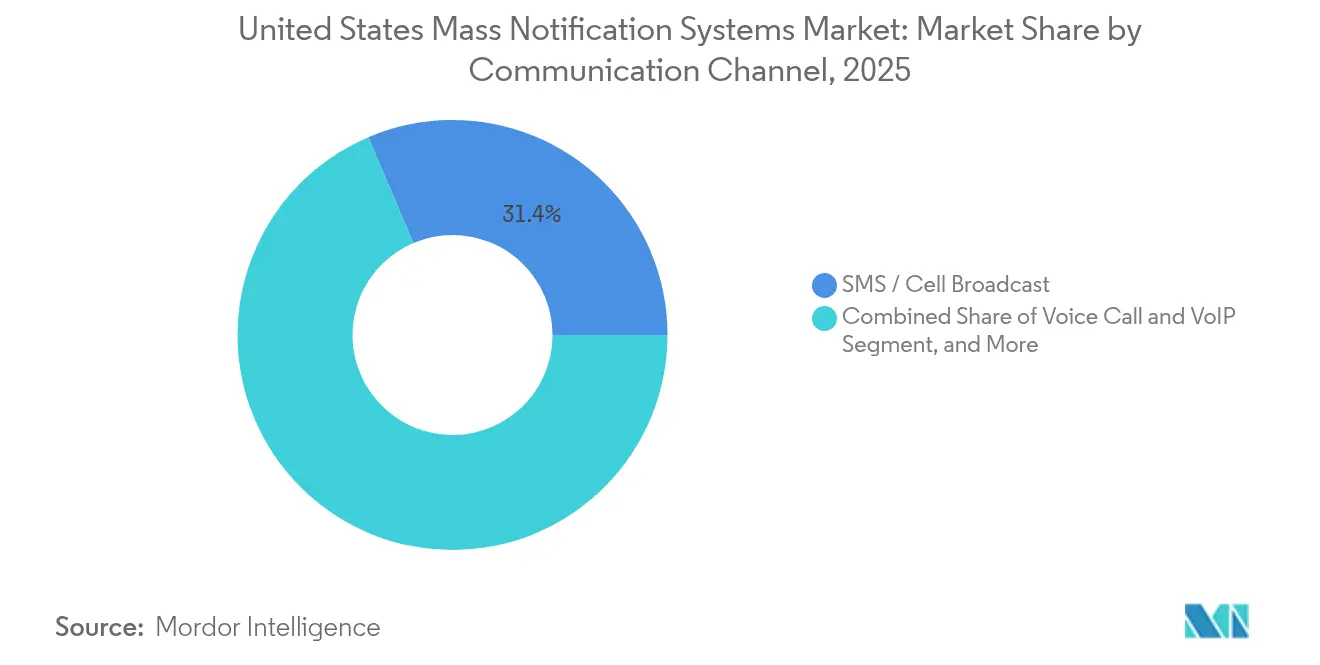

- Por canal de comunicação, SMS e texto lideraram com 31,40% de participação em 2025, em contraste com as notificações push de aplicativos móveis avançando a um CAGR de 20,93%.

- Por vertical de usuário final, agências governamentais e de segurança pública comandaram 41,20% de participação em 2025; saúde e ciências da vida representam o segmento de crescimento mais rápido com um CAGR de 21,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Notificação em Massa dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão federal do IPAWS-Open 3.0 acelerando implantações por agências | +4.20% | Em todo o país; mais forte entre os órgãos federais e estaduais de gestão de emergências | Curto prazo (≤ 2 anos) |

| Mandatos de segurança em campi impulsionados pela Lei Clery | +2.80% | Em todo o país; concentrado em estados com grandes sistemas de universidades públicas | Médio prazo (2-4 anos) |

| Integração de IA e ML aprimorando a resposta a emergências | +3.50% | Centros urbanos e corredores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Convergência de múltiplos mandatos federais de segurança | +2.10% | Em todo o país; todas as agências federais e contratadas | Médio prazo (2-4 anos) |

| Plataformas nativas de nuvem habilitando casos de uso de trabalho híbrido | +1.90% | Principais áreas metropolitanas com forças de trabalho distribuídas | Curto prazo (≤ 2 anos) |

| Modernização da infraestrutura do Sistema 911 de Nova Geração | +2.40% | Pontos de atendimento de segurança pública (PSAPs) estaduais e locais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Federal do IPAWS-Open 3.0 Acelerando Implantações por Agências

As autorizações do IPAWS-Open 3.0 ultrapassaram 1.800 autoridades de alerta em 2024, compelindo atualizações em jurisdições federais, estaduais, locais, tribais e territoriais. A regra da FCC de dezembro de 2024 que exige transmissões do Sistema de Alerta de Emergência baseadas em IP intensificou os cronogramas de conformidade, catalisando a rápida concessão de contratos para soluções compatíveis com BlackBerry AtHoc [1]Comissão Federal de Comunicações, "A FCC Define Datas para Mensagens Aprimoradas do Sistema de Alerta de Emergência," fcc.gov. Paralelamente, uma subvenção de USD 136 milhões da Corporação para Radiodifusão Pública acelera a modernização da infraestrutura para emissoras rurais e tribais desassistidas.

Mandatos de Segurança em Campi Impulsionados pela Lei Clery Impulsionando Gastos no Ensino Superior

O Departamento de Educação pode agora aplicar multas de USD 35.000 por violação por alertas de campus deficientes, obrigando as universidades a adotar plataformas integradas que combinam gestão de incidentes com comunicação em massa. A atualização AlertVU da Universidade Vanderbilt ilustra a mudança em direção a sistemas de comando centralizados. Estudos recentes indicam que mais de 80% dos profissionais de segurança do ensino superior consideram essas plataformas eficazes na modelagem do comportamento em tempo real.

IA e ML para Revolucionar a Segurança e a Resposta a Emergências

Os pilotos da Diretoria de Ciência e Tecnologia do DHS mostram que os tempos de resposta a incêndios florestais melhoram quando a IA analisa imagens de satélite e dados atmosféricos. O mapeamento estadual de risco de incêndios florestais do Colorado utiliza modelos semelhantes, enquanto a NTIA observa que a triagem de chamadas de emergência 911 baseada em IA reduz o volume em 30% e aumenta a eficiência em até 10%. A aprovação da FCC em janeiro de 2025 de modelos multilíngues de Alerta de Emergência Sem Fio (WEA) em 13 idiomas posiciona a tradução por IA como uma ferramenta fundamental de acessibilidade.

Convergência de Mandatos Federais de Segurança em Sistemas de Notificação de Nova Geração

As novas regras de notificação de incidentes cibernéticos exigem que proprietários de infraestruturas críticas alertem a CISA em até 72 horas, impulsionando a demanda por fluxos de trabalho de notificação automatizados e multicanal. O Plano de Investimento de Capital FY 2024-2028 da TSA também prioriza a segurança cibernética e a triagem automatizada em nós de transporte, reforçando os requisitos de interoperabilidade. O financiamento do EMPG de USD 355,1 milhões visa capacidades de alerta resilientes ao clima, padronizando ainda mais a adoção de plataformas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade entre rádio P25 legado e redes 5G | −2.7% | Jurisdições rurais e tribais em todo o país | Médio prazo (2-4 anos) |

| Déficits orçamentários em municípios rurais | −1.8% | Pequenos condados e municípios em toda a América rural | Longo prazo (≥ 4 anos) |

| Crescente carga de conformidade com privacidade de dados e notificação de violações | −1.3% | Estados com legislações de privacidade recentemente fortalecidas | Médio prazo (2-4 anos) |

| Fadiga pública de alertas após incidentes anteriores de falsos alarmes | −1.0% | Regiões com alta exposição a alertas de teste frequentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade com Redes P25 Legadas e 5G

O guia de melhores práticas de LMR/LTE da CISA ressalta os obstáculos técnicos persistentes na integração de grupos de conversa P25 a canais de banda larga. A reforma de USD 8,1 milhões do P25 do Condado de Santa Fé — apoiada por apenas USD 425.000 em auxílio estadual — ilustra o peso fiscal das atualizações de rádio. O processo de confiabilidade NG911 da FCC de 2025 pode ampliar ainda mais a lacuna se as redes de rádio existentes não conseguirem atender aos novos padrões.

Déficits Orçamentários em Municípios Rurais

A queda na receita de tarifas e as prioridades concorrentes restringem os centros de emergência 911 rurais, com condados cada vez mais desviando fundos gerais para manter níveis básicos de serviço. Um requisito de USD 2,2 bilhões para o NG911 apenas em Nova York exemplifica a escala dos custos de modernização que ultrapassam as capacidades locais. Os planos de mitigação de riscos destacam o ônus administrativo da conformidade com subvenções de vários anos, frequentemente superando os recursos de pessoal de pequenas jurisdições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Supera o Domínio das Soluções

O segmento de soluções representou 67,25% do mercado de sistemas de notificação em massa dos Estados Unidos em 2025, sublinhando os gastos consolidados em plataformas de alerta principais. A receita de serviços, entretanto, está crescendo a um CAGR de 18,95% à medida que as organizações dependem de integrações gerenciadas para atender aos benchmarks do IPAWS-Open 3.0 e do FedRAMP. Os provedores de serviços profissionais se beneficiam da crescente demanda por configuração de análises habilitadas por IA e monitoramento de sistemas 24/7.

As margens de hardware estão se estreitando à medida que as arquiteturas de nuvem reduzem a presença local, mas dispositivos especializados como os Alertus Beacons permanecem indispensáveis em hospitais e campi que exigem redundância auditiva e visual. O licenciamento por assinatura alinha fornecedores e compradores a roteiros de atualização contínua, enquanto os serviços de treinamento emergem para desbloquear a detecção de ameaças baseada em aprendizado de máquina. Como resultado, os serviços estão posicionados para capturar uma participação crescente do tamanho do mercado de sistemas de notificação em massa dos Estados Unidos, particularmente entre municípios de médio porte que carecem de expertise interna.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Implantação: Modelos Híbridos Estabelecem a Ponte entre Nuvem e Instalações Locais

A entrega em nuvem dominou 71,80% do mercado de sistemas de notificação em massa dos Estados Unidos em 2025, mas os modelos híbridos — expandindo a um CAGR de 20,05% — oferecem o compromisso preferido entre escalabilidade e requisitos de soberania de dados. As agências federais com cargas de trabalho classificadas exigem armazenamento local combinado com camadas de distribuição em nuvem, uma configuração reforçada pelo framework FedRAMP High que agora suporta implantações da BlackBerry AtHoc.

Os prestadores de saúde adotam o modelo híbrido para salvaguardar informações eletrônicas de saúde sob a HIPAA enquanto mantêm a rápida disseminação de alertas para cuidadores móveis. A migração para o NG911 também puxa os PSAPs estaduais em direção à resiliência da nuvem pública. À medida que o 5G se expande, as arquiteturas híbridas estão prontas para capturar uma porção maior da participação do mercado de sistemas de notificação em massa dos Estados Unidos entre empresas que integram rádios P25 legados com aplicações de push-to-talk de banda larga.

Por Aplicação: Sistemas Em Edifícios Ganham Impulso

O alerta a destinatários distribuídos e pessoal reteve 45,90% de participação do tamanho do mercado de sistemas de notificação em massa dos Estados Unidos em 2025, refletindo a ubiquidade de comunicações via SMS, e-mail e push. A notificação em edifícios, entretanto, está projetando um CAGR de 20,24% à medida que códigos de segurança de vida mais rigorosos exigem alertas direcionados que minimizem a perturbação de pacientes e estudantes.

Os padrões de comunicação em elevadores que exigem cobertura de vídeo e voz bidirecional agora abrangem 75% das jurisdições dos EUA, impulsionando a modernização dos sistemas de cabinas. Os hospitais implantam dispositivos vestíveis de localização em tempo real para chamadas de sofrimento da equipe, enquanto as universidades adotam balizas de alerta para transmitir instruções por sala durante incidentes de clima severo.

Por Canal de Comunicação: Aplicativos Móveis Transformam a Entrega de Alertas

O SMS deteve 31,40% da receita de 2025, valorizado pela confiabilidade da rede em situações de congestionamento. As notificações push de aplicativos móveis estão crescendo a um CAGR de 20,93% à medida que as organizações privilegiam mídia rica, rastreamento de confirmação de leitura e chat bidirecional. Os modelos multilíngues da FCC ampliam o alcance do SMS, mas os atrasos nos lançamentos impulsionam os adotantes em direção à tradução instantânea baseada em aplicativos.

Os canais de voz e VoIP permanecem críticos quando a confirmação humana é necessária durante evacuações. As sirenes de endereçamento público persistem para cobertura de área ampla, com sistemas controlados por nuvem permitindo ativação remota. Os alertas de dispositivos IoT, aproveitando sensores de edifícios inteligentes, representam uma via emergente esperada para aprofundar o engajamento dos destinatários.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Vertical de Usuário Final: A Saúde Emerge como Líder de Crescimento

Os órgãos governamentais e de segurança pública geraram 41,20% da receita de 2025, refletindo as obrigações legais de alertar a população. A saúde e as ciências da vida estão a caminho de um CAGR de 21,08% à medida que instalações centradas no paciente implantam alertas silenciosos e específicos por sala que protegem a privacidade enquanto garantem uma resposta rápida a incidentes.

A educação mantém orçamentos robustos sob a fiscalização da Lei Clery, com mais de 350 universidades assinando o InformaCast para alertas integrados de voz, texto e sinalização digital. Os operadores de energia, serviços públicos e transporte incorporam a notificação em massa dentro de fluxos de trabalho de SCADA, aeroportos e ferrovias para salvaguardar infraestruturas críticas em meio ao aumento das ameaças cibernéticas.

Análise Geográfica

As agências federais amplamente harmonizaram seus requisitos, e a BlackBerry AtHoc agora suporta 80% dos funcionários federais após sua autorização FedRAMP High de 2025. A adoção estadual e municipal é desigual; metrópoles bem financiadas como o Aeroporto Internacional de Los Angeles (LAWA) implantam sistemas multicanal com segmentação de partes interessadas. As áreas rurais e tribais permanecem dependentes de subsídios da FEMA e da Corporação para Radiodifusão Pública para modernizar as torres de retransmissão de transmissão, sublinhando uma linha de base de segurança desigual.

Os perfis de riscos naturais moldam os gastos regionais. Os estados do Sudeste enfatizam sirenes externas resistentes a furacões, enquanto as jurisdições do oeste priorizam alertas de incêndios florestais e terremotos. As reformas pós-2018 do Havaí após o falso alerta agora incluem mensagens de teste periódicas para combater a fadiga de alertas e reconstruir a confiança pública. Os escritórios de gestão de emergências costeiros coordenam adicionalmente com o Centro de Aviso de Tsunamis do Pacífico, integrando ativações locais de sirenes com dados sísmicos globais.

A concentração de ensino superior no Nordeste acelera as implantações lideradas pela Lei Clery, enquanto o rápido crescimento populacional do Sudoeste alimenta a demanda municipal por soluções de nuvem escaláveis. Os centros médicos acadêmicos atuam como hubs de inovação, pilotando extensões de triagem por IA que posteriormente se difundem para hospitais comunitários. Consequentemente, as disparidades regionais em financiamento, exposição a riscos e densidade institucional orientam coletivamente as trajetórias de adoção em todo o mercado de sistemas de notificação em massa dos Estados Unidos.

Cenário Competitivo

O mercado de sistemas de notificação em massa dos Estados Unidos permanece moderadamente fragmentado. A aquisição da Everbridge por USD 1,8 bilhão pela Thoma Bravo posiciona a plataforma para a racionalização do portfólio de produtos e expansão entre portfólios [3]Everbridge, "Acordo de Fusão com a Thoma Bravo," everbridge.com. A autorização FedRAMP High da BlackBerry AtHoc de abril de 2025 diferencia sua oferta para casos de uso federal classificado, potencialmente consolidando anuidades de assinatura de longo prazo.

A Motorola Solutions consolida capacidades complementares, adicionando RapidDeploy e Theatro por USD 414 milhões para fundir despacho auxiliado por computador baseado em nuvem e comunicações em loja com seu backbone P25, apoiando 6% de crescimento de receita ano a ano no primeiro trimestre de 2025. Inovadores menores como a Regroup ganham participação por meio de profundidade de funcionalidades e modelos verticais, evidenciados pelos elogios de satisfação dos usuários do SourceForge.

A diferenciação estratégica baseia-se cada vez mais em análises baseadas em IA, capacidades multilíngues e automação de conformidade comprovada. A atividade de patentes em torno de informações de localização de emergência baseadas em IoT sinaliza futura competição sobre a entrega de alertas nativos de sensores [4]Google Patents, "Serviço de Informação de Localização de Emergência para IoT," patents.google.com. Em geral, a amplitude dos requisitos do setor público e os rápidos ciclos tecnológicos garantem que nenhum único fornecedor eclipsa o mercado, preservando espaço para especialistas de nicho ao lado de grandes provedores de plataformas integradas.

Líderes da Indústria de Sistemas de Notificação em Massa dos Estados Unidos

Everbridge, Inc.

Motorola Solutions, Inc.

Intrado Life & Safety (West Corp.)

OnSolve, LLC

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Motorola Solutions reportou vendas de USD 2,5 bilhões no primeiro trimestre, apoiadas por contratos de serviços gerenciados e P25.

- Abril de 2025: A BlackBerry obteve autorização FedRAMP High para o AtHoc, expandindo seu mercado de nuvem federal endereçável.

- Fevereiro de 2025: A Everbridge concluiu sua aquisição de USD 1,8 bilhão pela Thoma Bravo a USD 35,00 por ação.

- Janeiro de 2025: A FCC aprovou modelos multilíngues de Alerta de Emergência Sem Fio em 13 idiomas, pendente de implementação.

Escopo do Relatório do Mercado de Sistemas de Notificação em Massa dos Estados Unidos

O rápido crescimento dos investimentos do governo dos Estados Unidos em diferentes propósitos de segurança pública está impulsionando o crescimento deste mercado. Além disso, este mercado é segmentado por Componente, Implantação, Aplicação e Usuários Finais. No entanto, a divisão de Aplicação é ainda segmentada por edifício, Área Ampla e Destinatário Distribuído, segmentando ainda mais seu segmento de Aplicação.

| Hardware |

| Software |

| Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| Híbrido |

| Em Edifícios |

| Área Externa Ampla |

| Destinatário Distribuído / Alerta Pessoal |

| SMS / Transmissão Celular |

| Chamada de Voz e VoIP |

| E-mail e Pop-Ups de Desktop |

| Sistemas de Endereçamento Público e Sirenes |

| Redes Sociais e Feed Web |

| Notificações de IoT e Dispositivos Conectados |

| Governo e Segurança Pública |

| Educação (Ensino Fundamental, Médio e Superior) |

| Instalações de Saúde |

| Energia e Serviços Públicos |

| Transporte e Logística |

| Industrial e Manufatura |

| Empresas Comerciais e Corporativas |

| Por Componente | Hardware |

| Software | |

| Serviços Profissionais | |

| Serviços Gerenciados | |

| Por Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Aplicação | Em Edifícios |

| Área Externa Ampla | |

| Destinatário Distribuído / Alerta Pessoal | |

| Por Canal de Comunicação | SMS / Transmissão Celular |

| Chamada de Voz e VoIP | |

| E-mail e Pop-Ups de Desktop | |

| Sistemas de Endereçamento Público e Sirenes | |

| Redes Sociais e Feed Web | |

| Notificações de IoT e Dispositivos Conectados | |

| Por Vertical de Usuário Final | Governo e Segurança Pública |

| Educação (Ensino Fundamental, Médio e Superior) | |

| Instalações de Saúde | |

| Energia e Serviços Públicos | |

| Transporte e Logística | |

| Industrial e Manufatura | |

| Empresas Comerciais e Corporativas |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de notificação em massa dos Estados Unidos?

O mercado é avaliado em USD 5,22 bilhões em 2026.

Com que rapidez o mercado de sistemas de notificação em massa dos Estados Unidos deve crescer?

Um CAGR de 18,62% é projetado entre 2026 e 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As arquiteturas híbridas estão previstas para crescer a um CAGR de 20,05% à medida que as agências combinam a escalabilidade da nuvem com o controle local.

Qual vertical de usuário final apresenta o maior potencial de crescimento?

A saúde e as ciências da vida lideram com um CAGR de 21,08% até 2031 devido aos requisitos de segurança centrados no paciente.

Página atualizada pela última vez em: