Tamanho e Participação do Mercado de Imóveis Comerciais do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

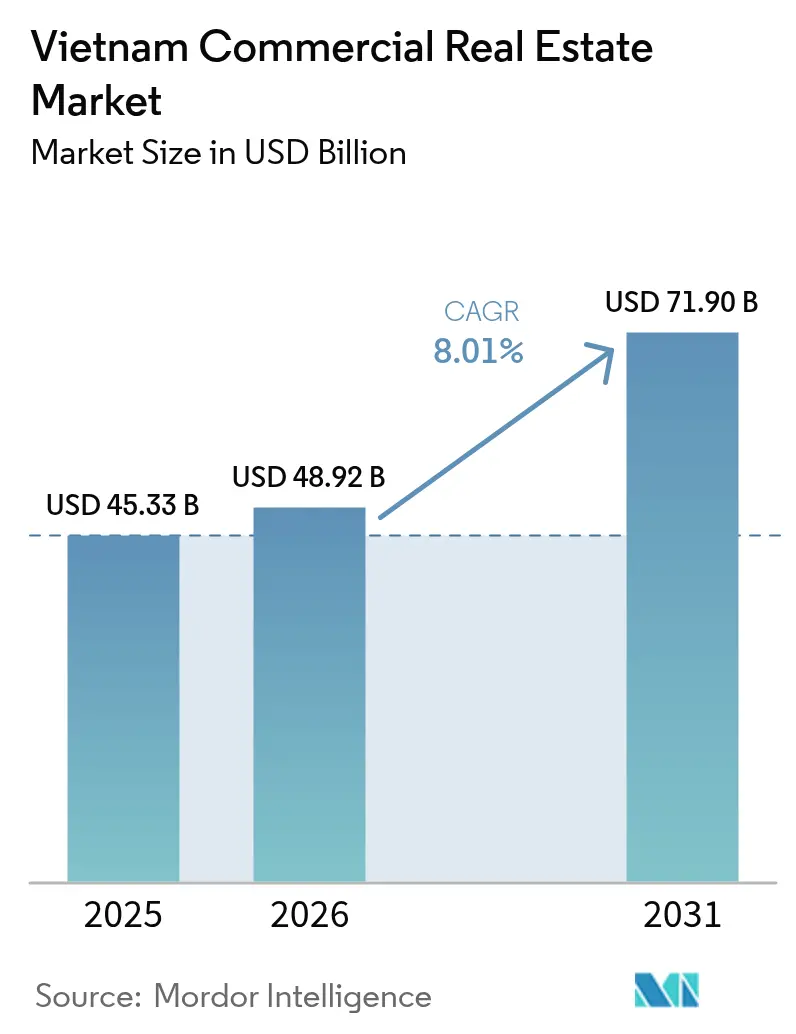

| Tamanho do mercado no ano base (2025) | 45.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

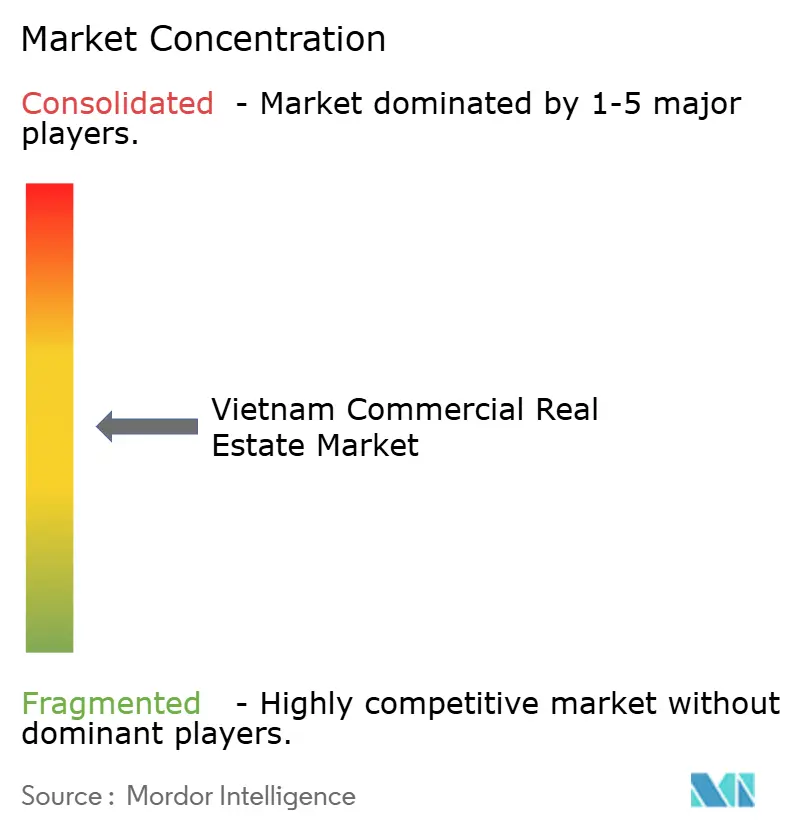

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Comerciais do Vietnã por Mordor Intelligence

O tamanho do mercado de imóveis comerciais do Vietnã está projetado em USD 45,33 bilhões em 2025, USD 48,92 bilhões em 2026, e deve atingir USD 71,9 bilhões até 2031, crescendo a um CAGR de 8,01% de 2026 a 2031. O robusto crescimento do comércio eletrônico, a expansão de rodovias expressas e metrôs, e a rotação constante de capital institucional para nós de escritórios centrais e descentralizados estão reforçando a demanda por escritórios modernos, campi de data centers e parques logísticos Classe A.[1]Nguyen Pham, "Panorama do Mercado de Imóveis Comerciais do Vietnã 2025," Bloomberg, bloomberg.com As regulamentações de ESG tornaram-se um catalisador predominante, com ativos certificados LEED ou LOTUS cobrando prêmios de aluguel de 8–12%. Enquanto isso, o trabalho híbrido mantém a vacância no Distrito Central de Negócios elevada, e a inflação nos custos de construção está prolongando os cronogramas de projetos, forçando os incorporadores a adotar estratégias de compra antecipada e métodos modulares para proteger os retornos.

Principais Conclusões do Relatório

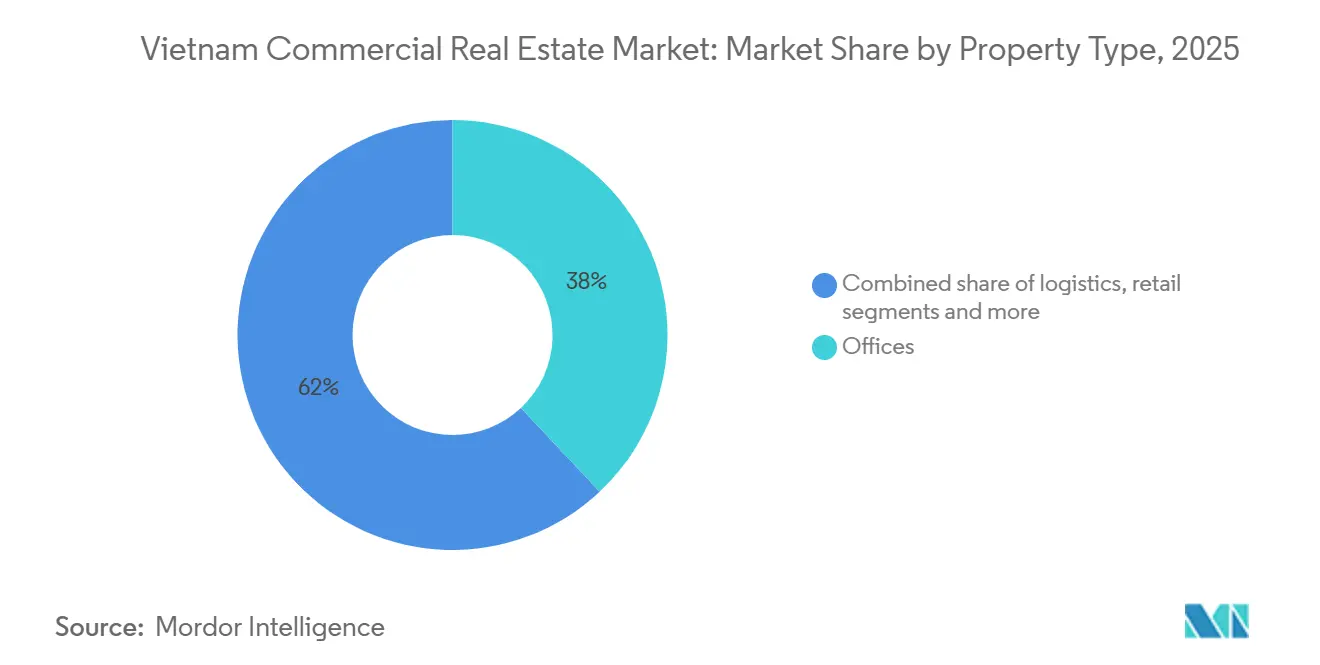

- Por tipo de propriedade, os escritórios detinham 38% da participação do mercado de imóveis comerciais em 2025, enquanto Outros (Parques Industriais, Hotelaria, Uso Misto) têm previsão de expansão a um CAGR de 9,1% até 2031.

- Por modelo de negócio, o segmento de aluguel controlava 61% do tamanho do mercado de imóveis comerciais em 2025; em contraste, o canal de vendas tem projeção de crescimento a um CAGR de 10,33% no período 2026–2031.

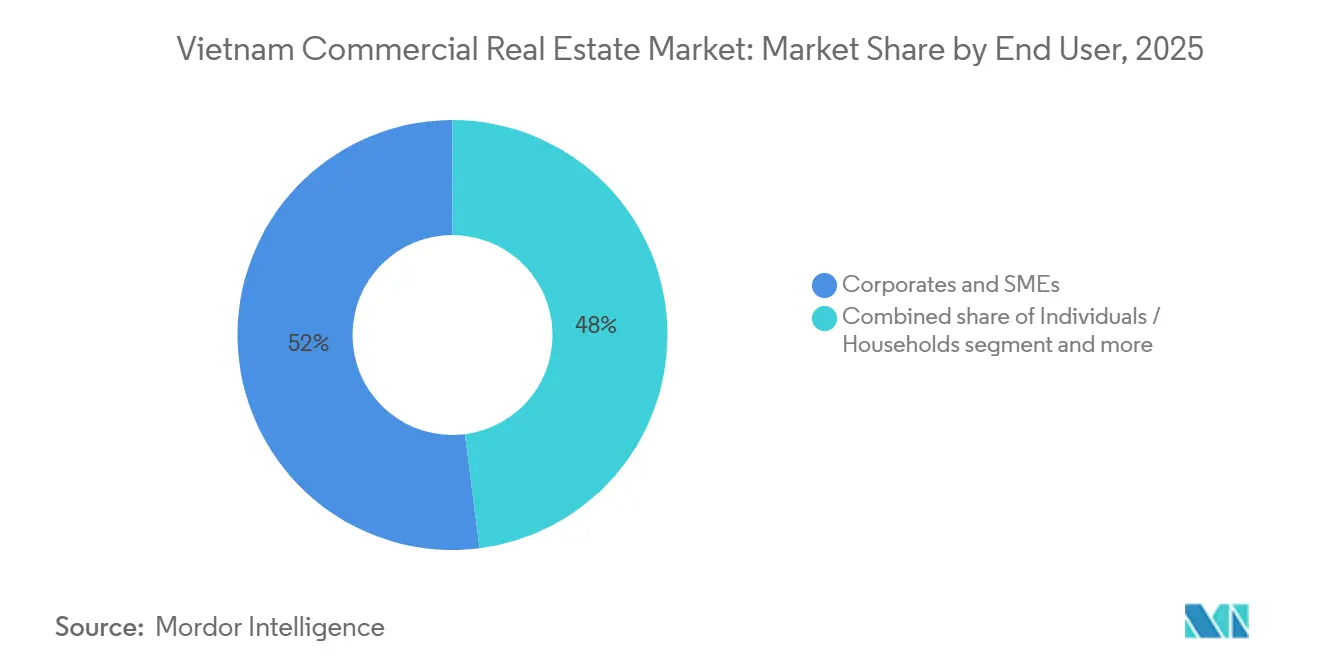

- Por usuário final, empresas e PMEs responderam por 52% da demanda em 2025, enquanto instituições e entidades governamentais representam o segmento de crescimento mais rápido, com um CAGR de 9,1% até 2031.

- Por geografia, a Cidade de Ho Chi Minh liderou com 47% da participação do mercado de imóveis comerciais em 2025, mas Hai Phong avança a um CAGR de 8,9% impulsionado por investimentos em logística vinculados ao porto.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imóveis Comerciais do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão impulsionada pelo comércio eletrônico para parques industriais e logísticos Classe A | +2.1% | Hai Phong, Binh Duong, Dong Nai, periferia de HCMC | Curto prazo (≤ 2 anos) |

| Rotação de capital institucional para escritórios centrais no Distrito Central de Negócios e descentralizados | +1.8% | Cidade de Ho Chi Minh, Hanói, Binh Duong | Médio prazo (2–4 anos) |

| Rodovias expressas e metrôs governamentais valorizando terrenos nos corredores | +1.5% | Nacional; ganhos iniciais nos nós da Linha 1 do Metrô de HCMC e da Rodovia Expressa Norte-Sul | Longo prazo (≥ 4 anos) |

| Edifícios verdes em conformidade com ESG comandando aluguéis premium | +1.2% | Distritos centrais de HCMC e Hanói | Médio prazo (2–4 anos) |

| Retomada do turismo revitalizando o RevPAR de hotéis no Distrito Central de Negócios | +0.9% | HCMC, Hanói, Da Nang, Nha Trang | Curto prazo (≤ 2 anos) |

| Implantação de campi de data centers de borda impulsionada por leis de localização de dados | +0.6% | HCMC, Hanói, Da Nang | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Impulsionada pelo Comércio Eletrônico para Parques Industriais e Logísticos Classe A

O valor bruto de mercadoria do comércio eletrônico do Vietnã superou USD 20 bilhões em 2025, estimulando a demanda por armazéns automatizados próximos aos centros urbanos[2]Tran Dao, "Boom de Armazenagem no Comércio Eletrônico," Financial Times, ft.com. A Frasers Property Industrial e a Mapletree Logistics Trust comprometeram USD 600 milhões para 1,2 milhão de m² de espaço Classe A em Hai Phong e Binh Duong, com índices de pré-locação acima de 70%. A Rodovia Expressa Norte-Sul reduz os tempos de trânsito Hanói–HCMC em 40%, viabilizando estoques just-in-time. Mandatos de cadeia de frio e certificações de segurança contra incêndio do Ministério da Indústria e Comércio estão impulsionando os proprietários em direção a padrões globais.

Rotação de Capital Institucional para Escritórios Centrais no Distrito Central de Negócios e Descentralizados

Fundos de pensão japoneses e REITs singapurenses migraram de condomínios de alto padrão para torres Classe A no Distrito 1 de Ho Chi Minh City e em Ba Dinh, Hanói, buscando rendimentos de 6,8% apesar do impacto do trabalho híbrido. A Companhia de Financiamento de Infraestrutura do Vietnã implantou USD 320 milhões em três ativos de escritório em seu primeiro ano, validando a nova liquidez encontrada. Zonas descentralizadas como Thu Dau Mot e Cau Giay atraem centros de back-office que valorizam aluguéis mais baixos e proximidade a rodovias expressas. Essa bifurcação comprimiu as taxas de capitalização no Distrito Central de Negócios para 5,5% versus 7,2% nos nós periféricos, abrindo arbitragem para estratégias de valorização. Os mandatos institucionais agora exigem conformidade com a gestão de energia ISO 50001 antes da aquisição.

Rodovias Expressas e Metrôs Governamentais Valorizando Terrenos nos Corredores

A Rodovia Expressa Norte-Sul, de USD 12 bilhões, prevista para conclusão em 2028, elevou os preços de terrenos em até 50% em um raio de 5 km dos entroncamentos desde 2024. A Linha 1 do Metrô na Cidade de Ho Chi Minh está impulsionando desenvolvimentos orientados ao transporte público, enquanto o Anel Viário 4 em Hanói e o Aeroporto de Long Thanh em Dong Nai estão gerando compras industriais especulativas. Os governos locais agilizam as conversões de uso do solo para projetos que prometem certificação LEED ou LOTUS e geração de empregos.

Edifícios Verdes em Conformidade com ESG Comandando Aluguéis Premium

Torres qualificadas com LEED Ouro ou LOTUS obtêm prêmios de aluguel de 8–12% e apresentam 98% de ocupação. A certificação LEED Platina do Saigon Centre Fase 2 ilustra o sucesso inicial, atingindo USD 52 por m² mensais, bem acima das médias do submercado. Novos códigos vigentes a partir de 2025 exigem certificados de desempenho energético para edifícios acima de 10.000 m², direcionando os incorporadores para energia solar fotovoltaica e sistemas de climatização inteligentes. Os investidores institucionais insistem na verificação ISO 14001 e ISO 50001 antes de fechar negócios.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação nos custos de construção e escassez de mão de obra atrasando entregas | -1.1% | Nacional; agudo em HCMC e Hanói | Curto prazo (≤ 2 anos) |

| Aperto monetário elevando taxas de capitalização e comprimindo volumes de negócios | -0.8% | Nacional; transações de grande porte | Curto prazo (≤ 2 anos) |

| Persistência do trabalho híbrido reduzindo a absorção de escritórios no Distrito Central de Negócios | -0.7% | Distritos centrais de HCMC e Hanói | Médio prazo (2–4 anos) |

| Aumento dos prêmios de seguro de risco climático para ativos costeiros | -0.3% | Da Nang, Nha Trang, litoral de Hai Phong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação nos Custos de Construção e Escassez de Mão de Obra Atrasando Entregas

Os preços do aço e do cimento subiram 18% e 12%, respectivamente, em 2025, inflando os orçamentos em quase 20%. A migração de mão de obra qualificada para mercados com salários mais altos adiou grandes projetos em até nove meses. A Novaland registrou penalidades após duas torres no Distrito 7 atrasarem seus cronogramas, evidenciando o risco de entrega. Os incorporadores fixam materiais por meio de contratos a termo e adotam técnicas modulares para conter estouros de orçamento.

Aperto Monetário Elevando Taxas de Capitalização e Comprimindo Volumes de Negócios

Desde o início de 2024, os aumentos de política monetária elevaram os custos de captação em aproximadamente 175 pontos-base, ampliando os spreads e elevando as taxas de capitalização em 40–60 pontos-base. Os volumes de negócios para ativos acima de USD 100 milhões caíram 22% em 2025, à medida que os compradores reavaliaram as taxas mínimas de retorno. As operações de venda com arrendamento de volta proporcionam liquidez aos incorporadores, mas o poder de precificação claramente favorece os investidores com caixa abundante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Data Centers Superam o Estoque Tradicional de Escritórios

Os escritórios capturaram 38% do mercado de imóveis comerciais no Vietnã em 2025, refletindo a demanda corporativa consolidada no Distrito 1 e em Ba Dinh[3]Dinh Hoang, "Data Centers Avançam Rapidamente," Reuters, reuters.com. Em contraste, os campi de data centers têm projeção de crescimento a um CAGR de 9,1%, o mais alto entre todos os tipos de propriedade, impulsionados por mandatos de localização de dados e adoção de computação em nuvem. CMC e Viettel IDC juntos comprometeram USD 800 milhões para instalações de hiperescala e borda, visando resiliência Nível III e benchmarks de latência abaixo de 10 ms.

Os ocupantes valorizam energia resiliente, neutralidade e credenciais de ESG, o que justifica compromissos de pré-locação acima de 70%. Os shoppings de varejo migram para formatos experienciais para combater as pressões do comércio eletrônico, enquanto os parques logísticos mantêm 95% de ocupação em zonas como Deep C e VSIP III. Retrofits verdes, tecnologia de edifícios inteligentes e painéis solares são agora características padrão para o fornecimento de escritórios e logística de grau central, sublinhando o imperativo crescente de sustentabilidade no mercado de imóveis comerciais no Vietnã.

Por Modelo de Negócio: Canal de Vendas Acelera em Meio à Volatilidade das Taxas de Capitalização

Os aluguéis dominaram 61% do mercado de imóveis comerciais no Vietnã em 2025, ancorados por REITs em busca de rendimentos estáveis. No entanto, o canal de vendas, liderado por escritórios com título fracionado e lotes de terrenos industriais, deve registrar um CAGR de 10,33% até 2031. As PMEs em distritos como Cau Giap e Distrito 7 preferem a propriedade de ativos para se proteger contra a escalada de aluguéis e o risco de taxa de juros.

Operações de venda com arrendamento de volta no valor de USD 180 milhões pela Becamex IDC e Nam Long exemplificam o financiamento híbrido, proporcionando liquidez aos incorporadores enquanto preservam o controle operacional. Os compradores institucionais garantem contratos de longo prazo com inquilinos de alta qualidade de crédito, isolando os fluxos de caixa mesmo com a elevação das taxas de capitalização. O mercado de imóveis comerciais no Vietnã, portanto, equilibra anuidades de aluguel com estratégias de valorização orientadas à propriedade, amortecendo o risco sistêmico.

Por Usuário Final: Instituições e Governo Aceleram Mandatos de Infraestrutura

Empresas e PMEs representaram 52% do valor de mercado em 2025, mas instituições e entidades governamentais estão expandindo a um CAGR de 9,1%, o mais rápido entre os usuários finais. Os ministérios estão pré-comprometendo-se com parques logísticos ao longo da Rodovia Expressa Norte-Sul, enquanto empresas estatais ancoram torres de escritórios verdes que cumprem mandatos de ESG. O mercado de imóveis comerciais no Vietnã, portanto, beneficia-se de balanços soberanos que reduzem o risco da oferta especulativa.

As PMEs priorizam espaços de trabalho flexíveis e nós suburbanos por acessibilidade e facilidade de deslocamento. Os inquilinos multinacionais incorporam cláusulas de ESG nos contratos de locação, direcionando os proprietários para LEED Ouro ou superior. Essas demandas paralelas exigem ofertas diversificadas — de torres emblemáticas no Distrito Central de Negócios a data centers de borda — ampliando as fontes de absorção e amortecendo a volatilidade cíclica.

Análise Geográfica

A Cidade de Ho Chi Minh detinha 47% do mercado de imóveis comerciais no Vietnã em 2025, porém uma vacância de 12,3% no Distrito Central de Negócios mostra que o trabalho híbrido e o abundante estoque Classe B moderam o crescimento dos aluguéis. A nova oferta está se concentrando em Thu Thiem, onde a conectividade do metrô e a disponibilidade de terrenos viabilizam distritos inteligentes de uso misto e desbloqueiam tamanho incremental do mercado de imóveis comerciais.

Hanói combina inquilinos governamentais, diplomáticos e de tecnologia, sustentando a ocupação acima de 88% em Ba Dinh e Hoan Kiem. Distritos periféricos como Cau Giap atraem centros de serviços compartilhados, incentivados por entroncamentos de rodovias expressas e aluguéis mais baixos. Enquanto isso, Hai Phong registra o CAGR regional mais rápido, de 8,9%, apoiado por um porto de águas profundas que movimentou 8,2 milhões de TEUs em 2025 e ligações de rodovias expressas que comprimem o tempo de viagem a Hanói para menos de 90 minutos.

Binh Duong permanece uma potência industrial; os preços dos terrenos subiram 35% desde 2024, e os rendimentos de aluguel se aproximam de 8,5%. Da Nang diversifica-se do lazer para parques de tecnologia da informação, embora prêmios mais altos de seguro de risco climático pressionem as margens. Clusters secundários em Can Tho, Nha Trang e Vinh atraem pioneiros que conseguem navegar pelos processos de aprovação, prometendo potencial de valorização quando as extensões de rodovias expressas e aeroportos desbloquearem a acessibilidade.

Cenário Competitivo

A concorrência é moderada, com os cinco maiores incorporadores controlando aproximadamente 35% da nova área bruta de construção, deixando espaço para players de nicho e estrangeiros. REITs singapurenses como a Mapletree Logistics Trust e a Frasers Property aproveitam os baixos custos de captação para adquirir ativos logísticos estabilizados; sua escala e governança lhes conferem vantagem nas disputas por ativos de prestígio.

Grupos japoneses, incluindo Mitsubishi Estate e Sumitomo Realty, co-desenvolvem projetos adjacentes ao metrô com parceiros vietnamitas, combinando rigor construtivo com acesso local a bancos de terrenos. Campeões domésticos como Vingroup e Sun Group exploram vínculos políticos e bancos de terrenos cativos para iniciar grandes empreendimentos de uso misto próximos a nós de rodovias expressas, acelerando as pré-vendas e elevando as barreiras de entrada.

Segmentos de espaço em branco — data centers de borda, logística de cadeia de frio, autoarmazenamento — atraem o interesse de capital de risco e de private equity. Plataformas de tecnologia imobiliária digitalizam listagens e transações, enquanto sistemas de edifícios inteligentes habilitados por IoT aprimoram a experiência dos inquilinos e a eficiência operacional. Os incorporadores com financiamento diversificado — títulos, REITs e operações de venda com arrendamento de volta — estão melhor posicionados para navegar pela expansão das taxas de capitalização e pela inflação nos custos de construção.

Líderes do Setor de Imóveis Comerciais do Vietnã

Vingroup JSC

CapitaLand (Vietnam) Holdings

Keppel Land Vietnam

Sun Group

Novaland Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: CapitaLand Investment e Vingroup formaram uma joint venture de USD 420 milhões para um complexo LEED Platina de 45 andares em Thu Thiem, Cidade de Ho Chi Minh, com 60% do espaço de escritórios pré-locado para multinacionais de tecnologia e finanças.

- Dezembro de 2025: Frasers Property Industrial Vietnam adquiriu 50 ha na Zona Deep C de Hai Phong por USD 85 milhões para desenvolver 250.000 m² de instalações logísticas e de cadeia de frio Classe A, 70% pré-locadas para DHL e Kerry Logistics.

- Novembro de 2025: Viettel IDC inaugurou um campus de data center de borda Nível III de 20 MW em Da Nang para atender clientes de computação em nuvem e colocalização que necessitam de latência abaixo de 10 ms.

- Outubro de 2025: Mapletree Logistics Trust adquiriu um parque de 180.000 m² no VSIP III de Binh Duong por USD 95 milhões, aumentando sua presença no Vietnã para 2 milhões de m².

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, tratamos o mercado imobiliário comercial do Vietname como o valor bruto anual de propriedades concluídas e geradoras de rendimento, incluindo escritórios, espaços de retalho, parques logísticos e industriais, ativos de hotelaria e complexos de uso misto construídos para esse fim, vendidos ou arrendados em qualquer ponto do país.

Exclusão do âmbito: transações de terrenos brutos sem planos de construção aprovados e transações puramente residenciais ficam fora deste estudo.

Visão Geral da Segmentação

- Por Tipo de Propriedade

- Escritório

- Varejo

- Logística

- Outros

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Empresas e PMEs

- Instituições e Governo

- Por Região

- Cidade de Ho Chi Minh

- Hanói

- Hai Phong

- Binh Duong

- Da Nang

- Restante do Vietnã

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com mediadores imobiliários comerciais, gestores de carteiras de REIT, empreiteiros de obras de interiores e responsáveis municipais de planeamento urbano em Ho Chi Minh City, Hanói e centros emergentes como Hai Phong. As suas perspetivas validaram pressupostos de taxa de desocupação, rendimentos de arrendamento típicos e calendários de pipeline, colmatando lacunas que as fontes de secretária deixam em aberto.

Investigação Documental

Os nossos analistas começaram com fontes de acesso público, como o Gabinete Geral de Estatística do Vietname, boletins do Ministério da Construção, ficheiros de importação aduaneira de aço e cimento, e os rastreadores trimestrais da Associação Imobiliária do Vietname. Os relatórios 10-K, prospetos e apresentações de captação de capital das empresas forneceram intervalos de preços transacionais, enquanto os arquivos de notícias do Dow Jones Factiva captaram operações fora do ciclo e movimentos de política.

Os fatores macroeconómicos, incluindo entradas de IDE, produção industrial, rendimento disponível urbano e turismo de entrada, foram compilados a partir do Banco Mundial, da UNCTAD e da Autoridade de Aviação Civil, sendo depois reconciliados com as divulgações de reservas fundiárias ao nível provincial e as tendências de patentes da Questel em sistemas de construção modular. Esta lista é ilustrativa; muitos outros dados secundários apoiaram verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down da produção e do comércio converte a formação bruta de capital fixo em edifícios não residenciais em valor de mercado, enquanto agregações bottom-up seletivas de torres de escritórios de Grau A e parques logísticos testam os totais sob pressão. Indicadores-chave, como a renda média por metro quadrado, taxas de absorção, ocupação de terrenos industriais associada ao IDE, dormidas turísticas e volumes de encomendas de comércio eletrónico, alimentam uma regressão multivariada que projeta a procura até 2030. Quando os dados por subsector são escassos, intervalos orientados provenientes de entrevistas com mediadores colmatam a lacuna antes da triangulação final.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em três camadas, revisão por pares e testes de cenários. Os relatórios são atualizados anualmente, com atualizações intercalares quando eventos materiais desencadeiam um novo contacto com especialistas, garantindo que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para o Imobiliário Comercial do Vietname é Fiável

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes combinações de ativos, multiplicadores de renda ou cadências de atualização, e observámos que essas divergências se acentuam após anos de volatilidade. Ancoramos a nossa linha de base em transações observadas e dados de pipeline verificados, evitando uma dependência excessiva de inflação de ativos modelada.

Os principais fatores de divergência incluem a exclusão de ativos de hotelaria por parte de alguns editores, taxas de câmbio estáticas ou crescimento extrapolado a partir de uma janela temporal reduzida, todos os quais inflacionam ou suprimem os totais dos anos posteriores.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 45,33 mil M USD (2025) | Mordor Intelligence | - |

| 19,83 mil M USD (2024) | Global Consultancy A | Cesta de ativos restrita e multiplicador de renda conservador |

| 16,61 mil M USD (2024) | Industry Data Service B | Exclui ativos de hotelaria e utiliza taxa de câmbio estática de 2019 |

A comparação demonstra que, ao cobrir o universo completo de ativos geradores de rendimento e ao atualizar anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de imóveis comerciais no Vietnã em 2026?

Espera-se que o tamanho do mercado de imóveis comerciais atinja USD 48,92 bilhões em 2026.

Qual tipo de propriedade está crescendo mais rapidamente até 2031?

Os campi de data centers lideram o crescimento com um CAGR projetado de 9,1%, apoiados por regulamentações de localização de dados e demanda por computação em nuvem.

Por que Hai Phong está atraindo mais investimentos em logística?

Melhorias no porto de águas profundas e ligações de rodovias expressas que reduzem o tempo de trânsito a Hanói para menos de 90 minutos estão impulsionando um CAGR de 8,9% em Hai Phong.

Qual prêmio os edifícios em conformidade com ESG comandam?

Escritórios certificados LEED Ouro ou LOTUS obtêm aluguéis 8–12% mais altos do que o estoque convencional.

Como os incorporadores estão lidando com a inflação nos custos de construção?

As empresas pré-compram aço e cimento, adotam métodos modulares e formam joint ventures para compartilhar riscos e garantir a entrega no prazo.

Qual é a perspectiva para o modelo de negócio de vendas versus aluguel?

Os aluguéis permanecem dominantes, mas o canal de vendas tem previsão de crescimento a um CAGR de 10,33%, à medida que os ocupantes fixam a propriedade de longo prazo em meio à volatilidade das taxas de capitalização.

Página atualizada pela última vez em: