Tamanho e Participação do Mercado Imobiliário Comercial do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 64.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial do México por Mordor Intelligence

O tamanho do mercado imobiliário comercial do México é de USD 64,18 bilhões em 2026 e está projetado para atingir USD 92,44 bilhões até 2031, registrando um CAGR de 6,9%. O mercado imobiliário comercial do México está migrando do desenvolvimento em campo verde para a reciclagem de ativos, à medida que empresas globais priorizam aquisições de portfólio e capacidade turnkey em detrimento de novas construções, apesar dos recordes de IED. Os novos compromissos de capital em campo verde caíram para USD 3,17 bilhões em 2024, mesmo com o IED total atingindo USD 36,87 bilhões — uma discrepância que direciona a demanda para instalações pré-certificadas e afasta o interesse de terrenos brutos. A logística lidera tanto em escala quanto em crescimento, à medida que a penetração do comércio eletrônico supera 84% e o atendimento de última milha remodela as especificações nos corredores metropolitanos densos. Taxas de ocupação próximas a 98% em parques industriais organizados e longos prazos de licenciamento nos principais corredores aumentam o poder de precificação dos incorporadores que acumularam estoque entre 2022 e 2024, elevando as barreiras para novos entrantes. Os padrões de demanda também mostram uma inclinação para aluguéis à medida que o financiamento se torna mais restrito e as pressões de acessibilidade persistem, com os domicílios emergindo como o segmento de usuário final de crescimento mais rápido, enquanto corporações e PMEs continuam a dominar a absorção.[1]https://www.imf.org/en/home

Principais Conclusões do Relatório

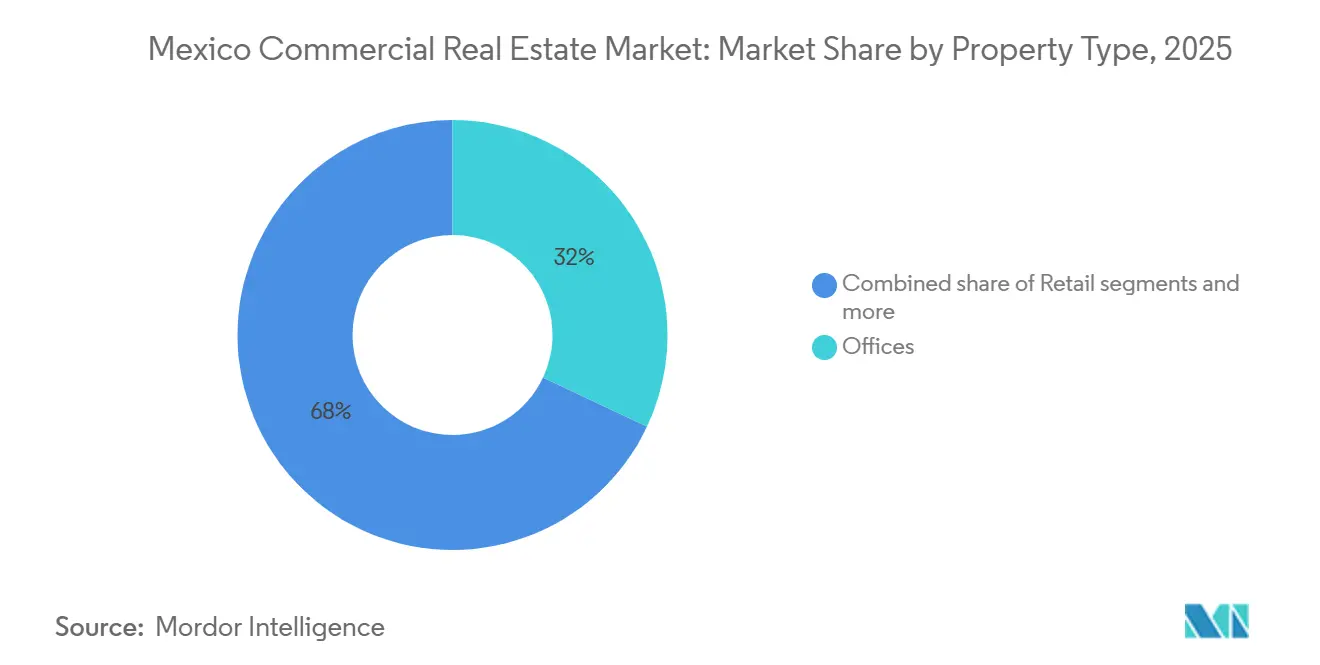

- Por tipo de propriedade, a logística liderou com uma participação de receita de 33,22% em 2025, e a logística está prevista para expandir a um CAGR de 8,1% até 2031.

- Por modelo de negócio, o segmento de vendas deteve 68,44% da participação do mercado imobiliário comercial do México em 2025, enquanto o aluguel registrou o maior CAGR projetado de 7,55% até 2031.

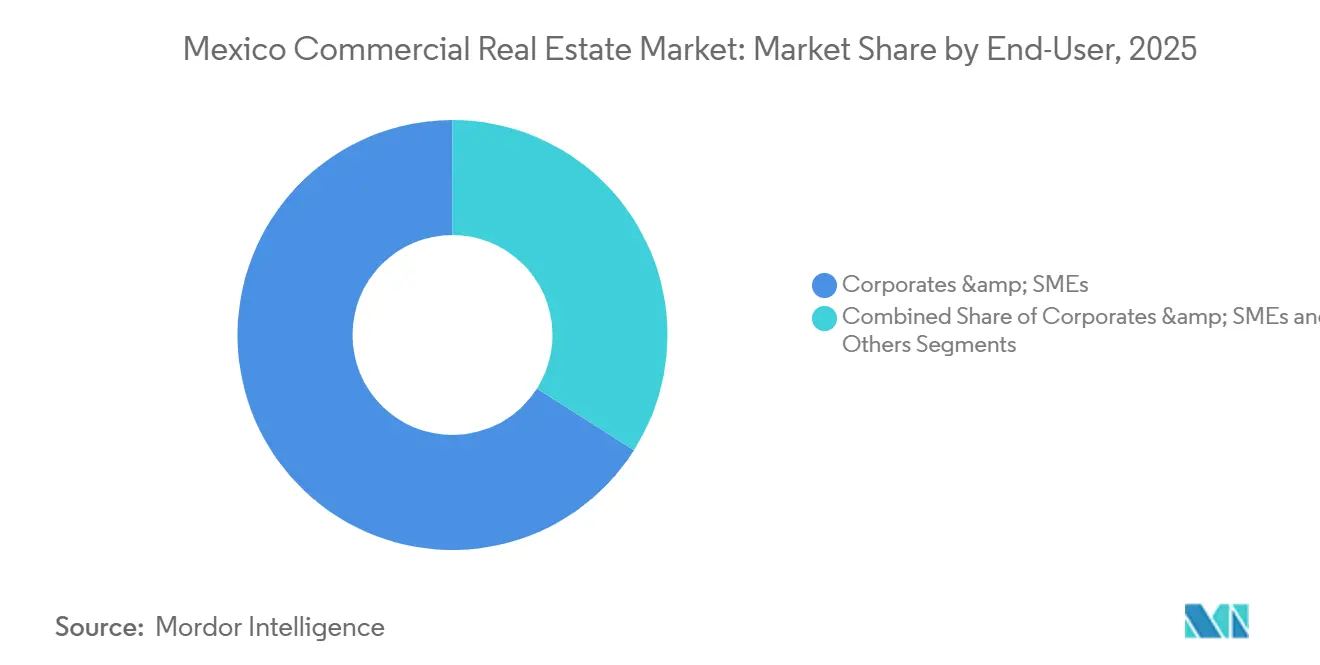

- Por usuário final, corporações e PMEs responderam por uma participação de 71,45% do tamanho do mercado imobiliário comercial do México em 2025, e pessoas físicas e domicílios avançam a um CAGR de 7,77% até 2031.

- Por geografia, a Cidade do México capturou 24,33% em 2025, enquanto Querétaro está prevista para expandir a um CAGR de 7,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial do México

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Industrial Induzida pelo Nearshoring ao Longo da Fronteira EUA–México | +2.1% | Nuevo León, Baja California, Chihuahua, Coahuila, Tamaulipas | Médio prazo (2 a 4 anos) |

| Expansão dos Investimentos em Data Centers Impulsionada por Melhorias em Fibra Óptica | +1.8% | Querétaro, Monterrey, Guadalajara | Médio prazo (2 a 4 anos) |

| Crescimento do Comércio Eletrônico Impulsionando Espaços de Logística de Última Milha | +1.3% | Cidade do México, Guadalajara, Monterrey, corredores metropolitanos nacionais | Curto prazo (≤ 2 anos) |

| Estabilidade do Peso Atraindo Investidores Institucionais Estrangeiros para Escritórios | +0.9% | CBD da Cidade do México, Monterrey | Longo prazo (≥ 4 anos) |

| Urbanização Acelerada da Região do Bajío Impulsionando Desenvolvimentos de Uso Misto | +0.8% | Querétaro, Aguascalientes, Guanajuato, San Luis Potosí | Médio prazo (2 a 4 anos) |

| Corredores de Transporte em PPP Aumentando o Fluxo de Visitantes no Varejo em Cidades Secundárias | +0.5% | Região do Bajío, Mérida, Cancún | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Industrial Induzida pelo Nearshoring ao Longo da Fronteira EUA–México

O México mantém integração comercial de alto nível com os Estados Unidos até 2025, e os fabricantes que buscam proximidade norte-americana priorizam capacidade turnkey que acelera o tempo de operação. Os fluxos de campo verde ficam aquém, com novos compromissos de capital em USD 3,17 bilhões em 2024 versus um IED total recorde de USD 36,87 bilhões, o que canaliza a demanda de locação e aquisição para parques existentes. Pesquisas indicam déficits de eletricidade e água em locais industriais organizados, de modo que o mercado imobiliário comercial do México recompensa os incorporadores que garantiram energia e licenças com antecedência. Em Nuevo León, grandes projetos anunciados enfrentam obstáculos de rede elétrica e licenciamento, reforçando os parques pré-certificados como a zona de aterrissagem padrão para novos inquilinos. A revisão pendente do USMCA em 2026 modera os inícios de construção, pois as empresas buscam clareza sobre regras de origem e riscos tarifários antes de comprometer capital, mas os pipelines de consultas ao longo dos estados fronteiriços permanecem fortes para produtos build-to-suit e prontos para ocupação.[2]https://practiceguides.chambers.com/practice-guides/real-estate-2025/mexico/trends-and-developments

Expansão dos Investimentos em Data Centers Impulsionada por Melhorias em Fibra Óptica

Querétaro concentra aproximadamente 65% da capacidade instalada de data centers do México, com compromissos de vários bilhões de dólares de hiperescaladores moldando a construção de energia e conectividade. Novas rotas, como um caminho DWDM diversificado entre Querétaro e Monterrey, melhoram a redundância, enquanto subestações privadas e agilização regulatória visam aliviar as restrições da rede elétrica. As cargas de trabalho de IA amplificam a intensidade energética, de modo que os incorporadores se protegem com locais adjacentes a fontes de energia e interconexão escalável em Monterrey como alternativa de transbordamento. O mercado imobiliário comercial do México agora precifica um prêmio de adjacência digital para terrenos industriais próximos a esses clusters. Os padrões de pré-locação e as expansões de campus mostram que a infraestrutura digital é um impulsionador duradouro e transversal aos ciclos das avaliações industriais e logísticas.[3]https://www.mdcdatacenters.com/

Crescimento do Comércio Eletrônico Impulsionando Espaços de Logística de Última Milha

A adoção do varejo online ultrapassou 84% em 2024, e os volumes de encomendas durante promoções nacionais sobrecarregam a capacidade de última milha, levando os inquilinos a buscar armazéns urbanos periféricos prontos para automação. O mercado imobiliário comercial do México registra prêmios mais elevados para instalações com pé-direito alto, pisos de alta resistência e trilhos de automação pré-instalados que reduzem os tempos de comissionamento. Os operadores que ampliam a cobertura nacional demonstram que hubs próprios combinados com logística franqueada podem elevar a qualidade do serviço e reduzir os prazos de entrega. Essas metas de desempenho deslocam a locação de métricas puramente de metros quadrados para prontidão tecnológica e resiliência energética, como telhados preparados para energia solar e sistemas inteligentes de gestão de estoque. Os proprietários que entregam layouts plug-and-play com inteligência integrada capturam spreads de locação superiores ao estoque convencional.

Estabilidade do Peso Atraindo Investidores Institucionais Estrangeiros para Escritórios

A estabilização cambial até meados de 2025 melhora a visibilidade para o capital denominado em dólares, sustentando o renovado interesse nos ativos Classe A da Cidade do México. A absorção de escritórios atingiu 175.000 metros quadrados durante os três primeiros trimestres de 2025, com inquilinos de tecnologia, transporte e mídia impulsionando a atividade e uma semana de trabalho de três dias presenciais ganhando força. Torres premium com credenciais ESG, comodidades de bem-estar e plantas flexíveis capturam a maior parte da demanda, enquanto os submercados secundários ficam para trás. A pré-locação em corredores-chave restringe a disponibilidade futura e os rendimentos na faixa de 7% a 8% permanecem atrativos em relação aos benchmarks regionais. Essa bifurcação reposiciona os ativos troféu como alocações core para investidores transfronteiriços no mercado imobiliário comercial do México.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Postura Monetária Restritiva do Banxico Elevando os Custos de Captação | -1.4% | Nacional, mais agudo na Cidade do México e em Monterrey | Curto prazo (≤ 2 anos) |

| Longos Prazos de Aprovação de Zoneamento na Região Metropolitana da Cidade do México | -0.8% | Cidade do México, Estado do México e municípios adjacentes | Médio prazo (2 a 4 anos) |

| Inflação dos Insumos de Construção Comprimindo as Margens de Desenvolvimento | -0.7% | Nacional, mais acentuado na Cidade do México | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança nos Estados do Norte Afastando Inquilinos Internacionais | -0.6% | Rotas logísticas de Chihuahua, Sinaloa e Tamaulipas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Postura Monetária Restritiva do Banxico Elevando os Custos de Captação

As taxas de política monetária recuaram desde 2024, mas as condições de crédito permanecem restritivas e os spreads continuam elevados, o que limita os novos inícios de desenvolvimento. O crédito para construção contraiu em 2024, mesmo com o afrouxamento monetário avançando, refletindo a reprecificação do risco bancário após o encerramento de grandes ciclos de projetos federais. As taxas de hipoteca em torno de 10,3% até meados de 2025 sinalizam uma ampla diferença em relação às taxas de política e a cautela que os credores mantêm na subscrição. Para os incorporadores, os custos totais da dívida próximos a dígitos simples elevados comprimem os retornos dos projetos e deslocam o mercado imobiliário comercial do México em direção a ativos estabilizados e geradores de renda. As instalações vinculadas a ESG oferecem vantagens modestas de financiamento, favorecendo plataformas com portfólios certificados e escala.

Longos Prazos de Aprovação de Zoneamento na Região Metropolitana da Cidade do México

O licenciamento na região da capital frequentemente leva de 12 a 18 meses, o que dobra o tempo de espera em relação a jurisdições mais ágeis e adiciona custos indiretos que corroem os retornos. Novos requisitos de conformidade ambiental e de circularidade programados para entrar em vigor em 2025 introduzem documentação adicional e taxas de certificação. Os incorporadores menores suportam encargos desproporcionais, o que empurra parte da atividade para municípios vizinhos onde as aprovações são mais rápidas, mas a demanda dos inquilinos é menor. O resultado é uma incompatibilidade espacial, pois os ocupantes preferem os submercados centrais enquanto os terrenos edificáveis se concentram na periferia. Essa fricção mantém o mercado imobiliário comercial do México restrito nos corredores centrais e sustenta os prêmios de aluguel para ativos prontos para ocupação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: A Logística Ancora a Velocidade do Portfólio, os Data Centers Redefinem o Industrial

A logística deteve 33,22% da participação do mercado imobiliário comercial do México em 2025 e está prevista para expandir a um CAGR de 8,1% até 2031, o ritmo mais forte entre os tipos de propriedade. O mercado imobiliário comercial do México se beneficia de uma penetração do comércio eletrônico acima de 84%, o que direciona a demanda dos inquilinos para micro-fulfillment urbano periférico e hubs de alto throughput. Especificações como pé-direito livre de 12 metros, pisos de alta resistência e trilhos de automação pré-instalados reduzem o comissionamento e suportam montagem leve, etiquetagem e controle de qualidade. A concentração de data centers em Querétaro adiciona uma categoria de "armazéns digitais" de alta intensidade energética, alterando os benchmarks de aluguel e taxa de capitalização para os corredores industriais próximos. Taxas de ocupação próximas a 98% em parques industriais organizados e janelas de licenciamento de 12 a 18 meses inclinam o poder de precificação para os proprietários que acumularam estoque de 2022 a 2024, enquanto os novos entrantes enfrentam altos custos de terreno e aprovações atrasadas. O tamanho do mercado imobiliário comercial do México para logística está projetado para expandir a um CAGR de 8,1% entre 2026 e 2031, impulsionado pelas necessidades de densidade de última milha e pelos campus hiperescala pré-locados que ancoram ecossistemas industriais mais amplos.

A atividade de data centers reforça o continuum logístico-industrial à medida que energia e fibra impulsionam a seleção de locais e as decisões de pré-locação. Uma segunda rota DWDM totalmente diversificada ligando Querétaro e Monterrey melhora a redundância e posiciona Monterrey como nó de transbordamento caso as restrições de energia se tornem vinculantes em Querétaro. Os incorporadores que garantem subestações privadas e contratos de energia de longo prazo obtêm vantagem de locação junto a inquilinos de nuvem e IA, enquanto os armazéns tradicionais comandam prêmios quando estão preparados para energia solar e automação. Escritórios e varejo ficam atrás da logística em crescimento, mas mostram sinais de estabilização nos corredores centrais, com torres ricas em comodidades e certificadas em ESG na Cidade do México desfrutando de alta ocupação e maior resiliência de aluguel. O setor imobiliário comercial do México, por sua vez, adota a integração de uso misto, onde comodidades de campus, bem-estar e espaços de trabalho flexíveis sustentam fluxos de caixa diversificados para os proprietários.

Por Modelo de Negócio: O Aluguel Ganha Participação à Medida que a Crise de Acessibilidade Redireciona o Capital

As vendas responderam por 68,44% do valor de mercado em 2025, mas sua perspectiva de crescimento a um CAGR de 6,9% fica atrás do aluguel, que deve crescer 7,55% ao ano até 2031. Os spreads elevados entre as taxas de política e as taxas de hipoteca, a subscrição mais restritiva e os altos custos de transação incentivam os ocupantes a alugar por mais tempo e adiar as compras. Os proprietários de escritórios na Cidade do México migram para contratos mais longos com reajustes vinculados à inflação e pacotes maiores de melhorias para inquilinos, a fim de reduzir os custos de entrada e atrair inquilinos de tecnologia e serviços em rápido crescimento. Os incorporadores industriais adicionam contratos de compra de energia e energia solar nos telhados aos contratos de locação, agrupando energia com espaço para garantir compromissos mais longos e estabilizar os fluxos de caixa. O mercado imobiliário comercial do México reflete essa rotação à medida que os investidores institucionais favorecem plataformas com renda de aluguel recorrente e capacidades escaladas de gestão de propriedades.

Três efeitos reforçadores sustentam a liderança do aluguel no crescimento no curto prazo. Primeiro, os incorporadores que não conseguem mais calcular retornos não alavancados atrativos sob custos de insumos mais elevados preferem construir para alugar para inquilinos com crédito em vez de construir para vender. Segundo, os veículos fracionados e negociados em bolsa continuam a atrair capital de varejo para estruturas listadas em vez de aquisições diretas, aumentando a liquidez e reduzindo os mínimos para os investidores. Terceiro, as reformas de aluguel em nível municipal padronizam os termos dos contratos e incentivam a formalização, o que reduz o risco de inadimplência e atrai mais proprietários institucionais. O setor imobiliário comercial do México responde com estratégias de portfólio que priorizam ocupação estabilizada, credenciais ESG e retenção de inquilinos nos submercados centrais.

Por Usuário Final: Corporações Dominam a Absorção, Domicílios Registram o Crescimento Mais Acentuado

Corporações e PMEs capturaram 71,45% da demanda de usuários finais em 2025, com parques industriais operando próximos à plena ocupação e os submercados centrais da Cidade do México liderando a absorção de escritórios. Os inquilinos com mandatos de exportação priorizam parques certificados alinhados com programas aduaneiros e fiscais, o que favorece incorporadores profissionais com expertise regulatória e escala. As empresas de tecnologia impulsionam uma grande parcela da absorção de escritórios e exigem edifícios ricos em fibra óptica, plantas flexíveis e conformidade ESG em nível de edifício. O mercado imobiliário comercial do México registra atividade concentrada em corredores troféu onde essas especificações são padrão, enquanto os submercados secundários ficam para trás. As decisões dos ocupantes enfatizam a confiabilidade energética e a conformidade, o que sustenta o prêmio para os campus certificados e reduz a rotatividade.

Pessoas físicas e domicílios registram o CAGR mais rápido de 7,77% até 2031, à medida que as restrições de acessibilidade redirecionam a demanda para o aluguel formal. As iniciativas de locação social e a migração urbana para os corredores industriais adicionam impulso nas principais metrópoles e nas cidades do Bajío em rápido crescimento. Os locatários preferem unidades menores próximas aos centros de emprego, e o novo estoque tenta equilibrar rendimento com acessibilidade em submercados com melhor transporte público ou proximidade a grandes parques. O setor imobiliário comercial do México se adapta incorporando formatos de co-living, apartamentos com serviços e uso misto para atender a essa demanda sem diluir a qualidade dos ativos. As zonas de política e incentivos ao longo das fronteiras mantêm a demanda corporativa ancorada, o que indiretamente sustenta a habitação para aluguel nos municípios circundantes.

Análise Geográfica

A Cidade do México responde por 24,33% do valor de mercado em 2025 e concentra a maior força de trabalho tecnológica da América Latina, o que sustenta a absorção de escritórios e a força do uso misto. As torres Classe A com credenciais ESG e comodidades de bem-estar mantêm ocupação quase plena, mesmo com a vacância geral da cidade permanecendo mais alta devido à obsolescência no estoque secundário. O novo fornecimento em construção mostra pré-locação significativa, e as normas de retorno ao escritório de três ou mais dias por semana estabilizam as pegadas dos inquilinos. A alta fricção no licenciamento mantém o mercado imobiliário comercial do México restrito nos corredores centrais, o que sustenta o poder de precificação para ativos prontos para ocupação. Os incorporadores aumentam o valor dos edifícios com comodidades e espaços de trabalho flexíveis que apoiam a comunidade e a retenção no Distrito Central de Negócios.

Nuevo León, adjacente à fronteira, lidera na construção industrial e é um gateway primário para inquilinos de nearshoring, embora as restrições de energia e água limitem o ritmo de entrega. A altíssima ocupação dos parques e as melhorias ferroviárias fortalecem a conectividade e o posicionamento do estado para logística e manufatura. Guadalajara se beneficia como hub tecnológico secundário com menor vacância de escritórios do que a capital e um pipeline de oferta mais equilibrado. O mercado imobiliário comercial do México distribui a demanda entre essas metrópoles à medida que os inquilinos calibram aluguel, disponibilidade de energia e reservas de mão de obra. O Estado do México absorve o transbordamento da capital, mas negocia menores custos de terreno contra aprovações mais longas e ligações de transporte mais fracas.

Querétaro registra o crescimento mais rápido com um CAGR de 7,33% impulsionado pelos campus de data centers hiperescala e por uma densa espinha dorsal de fibra óptica. A base instalada do estado molda as avaliações de terrenos industriais, pois os locais próximos aos campus existentes comandam prêmios de adjacência digital. As restrições de energia são o principal risco sistêmico e poderiam redistribuir investimentos futuros para Monterrey ou Guadalajara se a expansão da rede elétrica ficar aquém do crescimento das cargas de trabalho. A atribuição do tamanho do mercado imobiliário comercial do México reflete essa concentração, pois Querétaro captura uma fatia crescente dos novos compromissos industriais, enquanto a Cidade do México permanece o maior nó por valor. As cidades secundárias do Bajío avançam à medida que corredores melhorados expandem as áreas de captação para desenvolvimentos de varejo e uso misto.

Panorama regulatório

A atividade de imóveis comerciais no México é moldada por regras federais de uso do solo e desenvolvimento urbano, com zoneamento, licenciamento e autorizações administrados nos níveis estadual e municipal. No âmbito federal, a SEDATU ancora o planejamento territorial e o uso do solo sob a Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, enquanto a Ley General de Bienes Nacionales rege a administração e a transação de bens nacionais quando os projetos envolvem ativos federais ou faixas de domínio.

No aspecto técnico e de conformidade, as Normas Oficiais Mexicanas (NOMs) obrigatórias e a infraestrutura nacional de qualidade liderada pela Secretaria de Economia afetam a documentação de projetos e os fluxos de avaliação de conformidade, com a PLATIICA e o Sistema Nacional de Infraestructura de la Calidad atuando como pontos de referência para informações sobre normas e processos de conformidade. A NOM-005-SEDATU-2024 (publicada em julho de 2024) estabelece os conteúdos gerais dos planos municipais de desenvolvimento territorial e urbano e está em vigor desde janeiro de 2025. Além disso, o regulamento interno atualizado da SEDATU, em vigor desde 1º de abril de 2026, esclareceu as competências entre as subsecretarias envolvidas no planejamento territorial, no solo e na habitação, alinhando a administração federal com as práticas de licenciamento e revisão de planos.

Análise da cadeia de valor

A cadeia de valor de imóveis comerciais no México abrange a montagem de terrenos e viabilidade (revisão de títulos, alinhamento de zoneamento e due diligence de utilidades), projeto e construção, locação e corretagem, e a gestão contínua de ativos e propriedades. O capital institucional e as plataformas FIBRA reciclam cada vez mais ativos por meio de aquisições e otimização de portfólio, enquanto incorporadoras e construtoras administram o caminho crítico em torno de licenças e interconexão de utilidades. Corretores, gestores de instalações e empresas de avaliação e consultoria apoiam a absorção, a retenção de inquilinos e a execução de transações em ativos de escritórios, varejo e logística/industrial.

No lado dos insumos, materiais de construção e subcontratação são os principais fatores de custo na construção. Sob o framework LOPSRM, os mecanismos de reajuste de custos em obras públicas referenciam os índices de preços do México (INEGI), influenciando a disciplina de precificação dos contratados e a alocação de riscos. Dois estrangulamentos afetam os prazos de entrega e as especificações de ativos industriais e logísticos: a disponibilidade de energia e a preparação da rede elétrica, e a conectividade logística com portos, ferrovias e corredores de last-mile. Programas de infraestrutura fornecem suporte upstream ao fluxo imobiliário, incluindo o Corredor Interoceânico do Istmo de Tehuantepec (CIIT) como uma plataforma multimodal que integra portos e ferrovias, e grandes nós intermodais como o Complexo Intermodal de Salinas Victoria em Nuevo Leon, que fortalecem campi logísticos integrados que combinam armazenagem com processamento ferroviário e alfandegário.

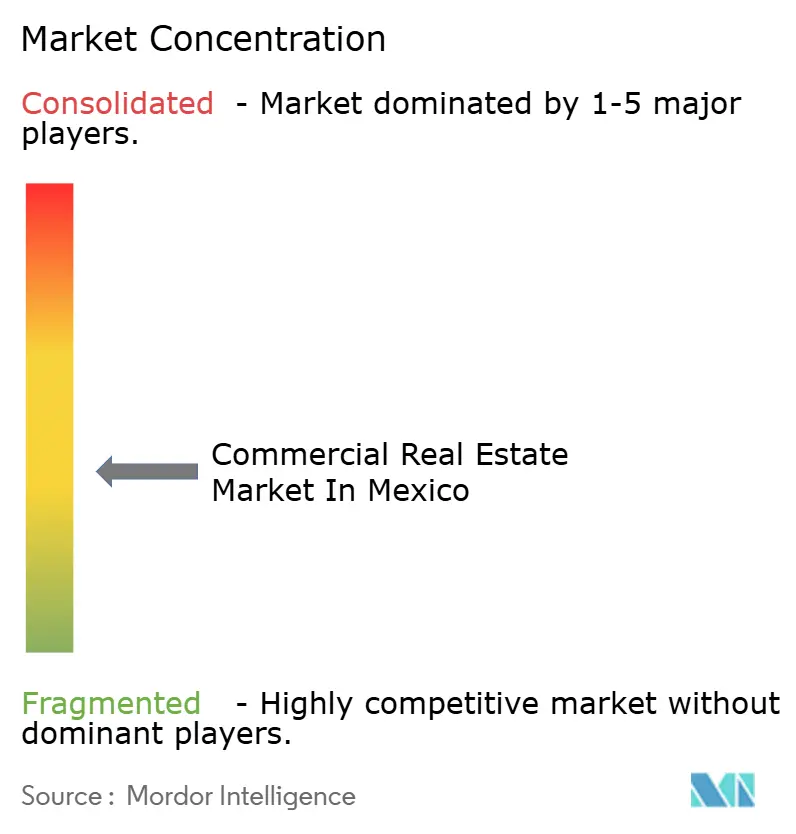

Cenário Competitivo

O mercado imobiliário comercial do México é fragmentado. O industrial e logístico exibe concentração moderada entre proprietários institucionais, com veículos de escala expandindo-se por meio de consolidação e desenvolvimento seletivo. Uma transação marcante integrou a Terrafina à FIBRA Prologis, criando um líder nacional com alcance junto a grandes inquilinos e melhor acesso aos mercados de capitais. O financiamento vinculado à sustentabilidade da Vesta e as metas de certificação destacam uma estratégia de diferenciação liderada por ESG que se alinha com os mandatos do capital global. A FIBRA Uno pivota em direção à captura de rendimento de desenvolvimento por meio de uma plataforma especializada, enquanto navega em um cenário de crédito mais restritivo. O mercado imobiliário comercial do México recompensa as plataformas que controlam terrenos prontos para construção, conexões de utilidades e pipelines de locação com inquilinos de alto crédito.

Escritórios e varejo permanecem fragmentados, o que limita as eficiências de escala, mas permite o posicionamento de nicho e estratégias orientadas por comodidades. As torres troféu da Cidade do México lideram em ocupação e precificação, enquanto o estoque secundário nos submercados externos fica para trás. Os empreendimentos de uso misto que integram varejo, escritório e residencial demonstram maior resiliência e velocidade de locação. O mercado imobiliário comercial do México vê os proprietários aprofundando as capacidades de gestão de propriedades e focando em bem-estar, ESG e layouts flexíveis para defender os fluxos de caixa. As estratégias de varejo enfatizam as vendas por metro quadrado e os mix de inquilinos híbridos, com âncoras de saúde e experiência estabilizando o tráfego.

Os incorporadores comprimem os prazos de entrega internalizando design, construção e locação e pré-locando uma parte da ABL antes de iniciar as obras. Novas rotas de fibra óptica e subestações privadas ao redor dos clusters de data centers moldam a aquisição de terrenos e a locação antecipada nos estados-chave. A reciclagem de capital permanece ativa à medida que os veículos listados alienam ativos não essenciais e financiam projetos em corredores de alta demanda. O mercado imobiliário comercial do México está cada vez mais se diferenciando em certificações e conformidade, pois os ocupantes orientados à exportação exigem padrões auditados. As plataformas que alinham prontidão regulatória, ESG e acesso à infraestrutura têm vantagem na seleção de inquilinos e na precificação.

Líderes do Setor Imobiliário Comercial do México

Fibra Uno (FUNO)

FIBRA Prologis (FIBRAPL)

FIBRA Macquarie México (FIBRAMQ)

FIBRA Monterrey (FMTY)

FIBRA Danhos (DANHOS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade-chave no setor de imóveis comerciais do México é a entrega de estoque industrial e logístico pré-certificado e com energia garantida, que reduz o tempo até a operação para os inquilinos, especialmente em corredores onde parques organizados operam com ocupação muito alta e a energia continua sendo o principal fator limitante. Sinais do setor e institucionais apoiam a implantação contínua, com a AMPIP descrevendo um programa de investimento em parques industriais de 5,831 bilhões de dólares para 2026, juntamente com uma base instalada de 477 parques industriais operacionais que hospedam mais de 4.000 empresas e sustentam 3,7 milhões de empregos, o que indica a escala em que capacidade incremental e conforme normas pode ser absorvida quando os sites estão prontos em termos de energia.

A infraestrutura digital é outro fator de espaço em branco com vínculos diretos à valorização de terrenos industriais e à velocidade de locação, com Querétaro permanecendo o principal cluster de data centers e requisitos hyperscale frequentemente citados na faixa de 100 a 400 MW por campus. Isso alimenta um prêmio para sites próximos a fontes de energia e conectividade pronta para redundância. No nível macro, o Plan Mexico e o Plano Nacional de Desenvolvimento 2025-2030 oferecem um guarda-chuva organizador para prioridades de nearshoring e infraestrutura, enquanto os participantes do mercado estruturam cada vez mais os projetos em torno de restrições de execução, como eletricidade, segurança hídrica e conectividade logística, em vez da opcionalidade de terrenos greenfield. Isso sustenta a demanda por parques integrados que combinam soluções de utilidades e documentação pronta para conformidade, bem como formatos logísticos de borda urbana prontos para automação no atendimento de last-mile em corredores metropolitanos densos.

Desenvolvimentos recentes do setor

- Julho de 2026: a FIBRA Prologis convocou uma assembleia ordinária de detentores de certificados para 17 de julho de 2026 para votar o pagamento de uma taxa de incentivo ao patrocinador e a possível emissão de CBFIs adicionais. A agenda evidencia como grandes plataformas de REITs industriais estão usando ferramentas de governança e mercado de capitais para manter flexibilidade de aquisição e gestão de portfólio durante ciclos de consolidação.

- Novembro de 2025: a FIBRA Prologis concluiu sua oferta pública de aquisição de 100% dos CBFIs da Terrafina, alcançando 99,82% de propriedade e desencadeando a retirada da listagem na Bolsa Mexicana de Valores a partir de 1º de dezembro de 2025. A transação ampliou a escala em ativos industriais Classe A e reforçou a consolidação como uma forma de capturar a profundidade de locação impulsionada pelo nearshoring em todo o México.

- Julho de 2024: a NOM-005-SEDATU-2024 foi publicada, estabelecendo os conteúdos gerais dos planos municipais de desenvolvimento territorial e urbano, e está em vigor desde janeiro de 2025. A atualização ancora a padronização do planejamento e alinha as competências federais de planejamento com as práticas em evolução de licenciamento e revisão de planos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de imóveis comerciais do México é definido como o valor dos ativos imobiliários não residenciais geradores de renda em todo o México, monitorado por meio de espaço concluído e estabilizado e da atividade de investimento relacionada refletida na precificação de mercado.

Exclusões de escopo: imóveis residenciais, receitas de contratação de construção, taxas puramente de corretagem ou apenas de locação, e negociações de terrenos vazios sem licenças de desenvolvimento estão excluídas.

Visão geral da segmentação

- Por Tipo de Propriedade

- Escritórios

- Varejo

- Logística

- Outros (Industrial, Hospitalidade, etc.)

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Corporações e PMEs

- Outros

- Por Estados

- Cidade do México (CDMX)

- Nuevo León

- Jalisco

- Querétaro

- Estado do México (Edomex)

- Restante do México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Primeiro, construímos uma base factual usando dados públicos e repetíveis que ajudam a explicar quanto espaço existe, com que rapidez está sendo absorvido e para onde os preços estão se movendo. Pontos de partida típicos incluem estatísticas nacionais e divulgações econômicas (como do INEGI e do Banco Central do México), divulgações de planejamento e licenciamento de grandes municípios, divulgações de comércio e investimento (como da Secretaria de Economia do México) e sinais de comércio transfronteiriço (como fluxos de mercadorias do UN Comtrade que se correlacionam com a demanda logística).

Em seguida, o trabalho documental foi vinculado a indicadores de mercado de capitais e operacionais usando fontes como relatórios de REITs listados, relatórios anuais auditados, apresentações a investidores, imprensa respeitável e uma assinatura paga focada em dados financeiros e notícias corporativas. Usamos essas fontes para normalizar cronogramas e o tratamento de moeda para comparabilidade. Para temas de logística e industrial, também consultamos dados de comércio no nível de embarque, quando disponíveis, para verificar a razoabilidade de bolsões de demanda perto de corredores-chave. Essas fontes de pesquisa documental são apenas ilustrativas, e referências públicas e pagas adicionais foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Para validar a narrativa por trás dos números, conversamos com uma combinação de proprietários, incorporadores, equipes de locação, credores e consultores do lado dos inquilinos em todo o México, e também abrangemos usuários vinculados à demanda de manufatura, varejo e logística. As respostas ajudaram a confirmar o que é contado como estoque investível versus pipeline, alinhar movimentos realistas de ocupação e aluguel, e desafiar suposições que não estavam claras em fontes públicas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 17% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 20% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma reconstrução top-down, na qual a atividade macro e os sinais operacionais imobiliários são traduzidos em um pool de valor de propriedades comerciais investíveis para o México, e depois reconciliados com verificações seletivas bottom-up para que os totais permaneçam realistas. Na prática, o estoque amostrado e os pipelines de projetos foram combinados com padrões observados de vacância e absorção, e depois vinculados aos níveis de aluguel e expectativas de preço discutidos de forma consistente nas entrevistas.

Os principais insumos do modelo (ilustrativos) incluíram conclusões de nova oferta, estoque estabilizado por grandes áreas metropolitanas, vacância e absorção líquida, trajetórias de aluguel para locais prime versus não prime, direção da taxa de capitalização e sinais de demanda setorial vinculados à produção manufatureira e a corredores comerciais. As previsões foram executadas usando análise de cenários, em que casos base, conservador e de recuperação mais rápida foram definidos a partir do consenso de especialistas sobre velocidade de locação, velocidade de reajuste de preços e disponibilidade de financiamento. Quando os dados locais eram escassos, usamos proxies de corredor ou área metropolitana e, em seguida, ajustamos por meio de chamadas de acompanhamento até que os rendimentos implícitos e a utilização do espaço parecessem razoáveis.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação em três camadas: métricas operacionais (espaço, ocupação, absorção), métricas de investimento (precificação e taxas de capitalização) e sinais macro (produção, comércio e emprego). Quando o modelo produzia movimentos ano a ano acentuados, revisamos os direcionadores, revisitamos suposições atípicas e relemos as fontes para confirmar o momento e a conversão de moeda.

Antes da aprovação final, os resultados passam por etapas de revisão de analistas que comparam os totais com indicadores independentes e com o que os profissionais estão observando no mercado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram as condições de locação, financiamento ou precificação. Pouco antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atual que possa ser defendida com insumos claros.

Tamanho do mercado de imóveis comerciais do México da Mordor Intelligence em comparação com outras estimativas publicadas

Diferentes números publicados para imóveis comerciais no México podem parecer muito distantes porque a unidade de medida subjacente nem sempre é a mesma, e porque as linhas de escopo não são traçadas no mesmo lugar. Algumas fontes se concentram em negócios fechados em um ano, outras ancoram o tamanho ao valor de propriedades em circulação, e o momento da conversão de moeda também pode alterar o total em dólares.

Serviços de construção e receitas de contratados estão fora do escopo da Mordor Intelligence, o que é uma das razões pelas quais nosso valor de mercado de 2026 não se move em conjunto com estimativas construídas em torno do fluxo anual de transações ou de gastos com desenvolvimento. As diferenças também vêm da rapidez com que se assume que aluguéis e taxas de capitalização se reajustam, se apenas ativos de grau institucional são contados, e com que frequência as suposições são atualizadas quando a vacância ou a absorção mudam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 64,18 bilhões de dólares (2026) | |

| Consultoria Global A | 53,60 bilhões de dólares (2024) | Usa o valor da transação como a lente do tamanho do mercado, o que pode subestimar o valor total de ativos em circulação em anos com menos grandes negócios, e também reflete um ano-base diferente. |

| Portal do Setor B | 75,99 bilhões de dólares (2029) | O número futuro está vinculado a um horizonte de previsão no estilo de fluxo de negócios, e pode assumir uma reprecificação mais rápida ou uma inclusão mais ampla de atividades vinculadas ao desenvolvimento, o que eleva o total em comparação com uma construção de valor de ativo estabilizado. |

A diferença entre esses números se deve principalmente ao fato de a métrica ser valor de ativo versus fluxo de transações, além de suposições de tempo e precificação. Ao manter o modelo vinculado a sinais operacionais no nível do espaço e depois validar as suposições de precificação e rendimento por meio de entrevistas, mantemos o tamanho do mercado rastreável a insumos que podem ser verificados e repetidos ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado imobiliário comercial do México até 2031?

O mercado está projetado para crescer de USD 64,18 bilhões em 2026 para USD 92,44 bilhões até 2031 a um CAGR de 6,9%, liderado pela logística e pelas dinâmicas de adjacência a data centers.

Qual tipo de propriedade lidera o mercado imobiliário comercial do México e por quê?

A logística lidera com uma participação de 33,22% em 2025 e o CAGR mais rápido de 8,1% até 2031, devido à densidade do comércio eletrônico, à demanda de última milha e às especificações prontas para automação em armazéns urbanos periféricos.

Como as condições de financiamento estão moldando as decisões de desenvolvimento no imobiliário comercial do México?

Apesar dos cortes nas taxas de política monetária, os spreads de crédito permanecem elevados e o crédito para construção está restrito, o que empurra os incorporadores em direção a aluguéis estabilizados e estruturas de construção para locação em vez de vendas especulativas.

Quais são as geografias de crescimento mais rápido dentro do imobiliário comercial do México?

Querétaro registra o CAGR mais acentuado de 7,33% com a expansão dos campus de data centers hiperescala, enquanto a Cidade do México permanece o maior nó por valor com dinâmicas rígidas de escritórios Classe A.

O que faz os aluguéis superarem as vendas no mercado imobiliário comercial do México?

Os aluguéis se beneficiam das pressões de acessibilidade, da subscrição hipotecária mais restritiva e das ofertas dos proprietários, como contratos vinculados à inflação, pacotes de energia e maiores pacotes de melhorias para inquilinos que reduzem o capex dos ocupantes.

Como a expansão dos data centers afeta o mercado imobiliário comercial do México de forma mais ampla?

Os campus hiperescala se concentram em corredores ricos em energia e fibra óptica, criando prêmios de adjacência digital para terrenos industriais próximos e restringindo a pré-locação em Monterrey e Querétaro à medida que as melhorias na rede elétrica avançam.

Página atualizada pela última vez em: