Tamanho e Participação do Mercado de Imóveis de Hospitalidade do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

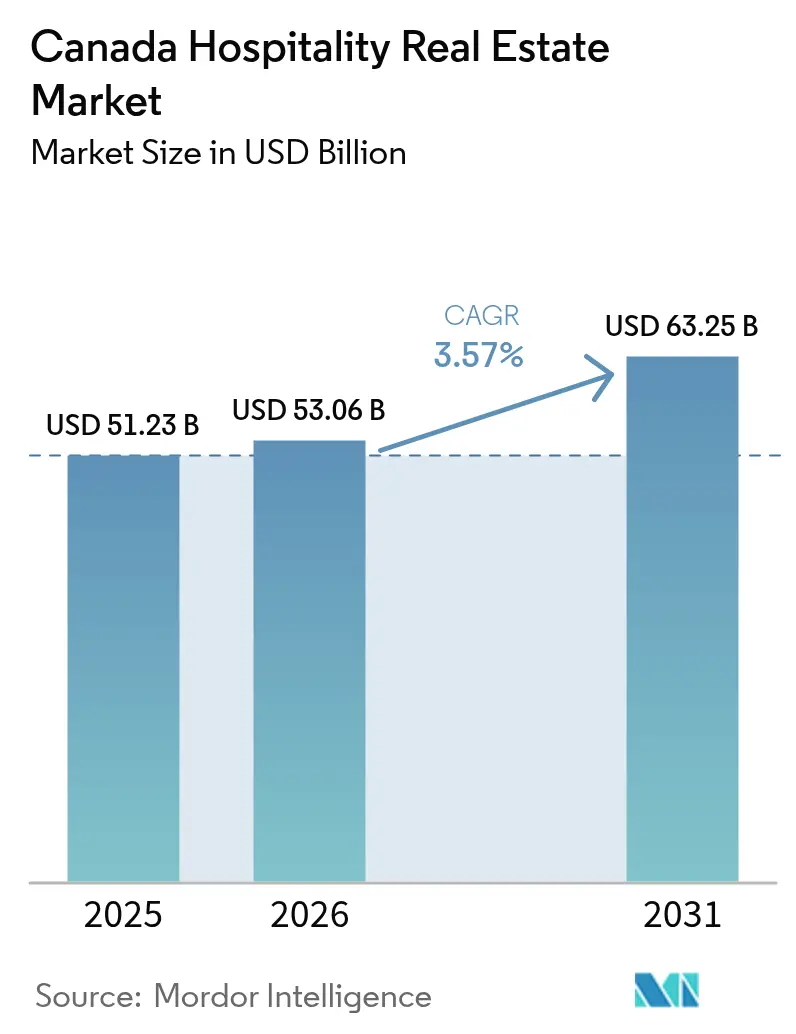

| Tamanho do mercado no ano base (2025) | 51.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis de Hospitalidade do Canadá por Mordor Intelligence

Estima-se que o tamanho do Mercado de Imóveis de Hospitalidade do Canadá cresça de USD 51,23 bilhões em 2025 para USD 53,06 bilhões em 2026 e está previsto para atingir USD 63,25 bilhões até 2031, a um CAGR de 3,57% no período de 2026-2031. A demanda doméstica impulsionada pelo lazer, a recuperação do turismo receptivo e as tarifas diárias médias (ADR) resilientes a preços em metrópoles com oferta restrita sustentam o momentum de receita. Cidades de entrada — Toronto, Vancouver e Montreal — beneficiam-se da capacidade aérea restaurada e de um dólar canadense mais fraco que impulsiona os gastos transfronteiriços, enquanto mercados secundários capturam demanda por estadia prolongada e realocação corporativa. O crédito restrito e os elevados custos de construção moderam o desenvolvimento a partir do zero, mas projetos de reutilização adaptativa e retrofits ESG oferecem corredores alternativos de crescimento. As redes globais apostam em implantações de serviço direcionado e estadia prolongada, enquanto independentes bem capitalizados utilizam afiliações de marcas flexíveis para ampliar a distribuição.

Principais Conclusões do Relatório

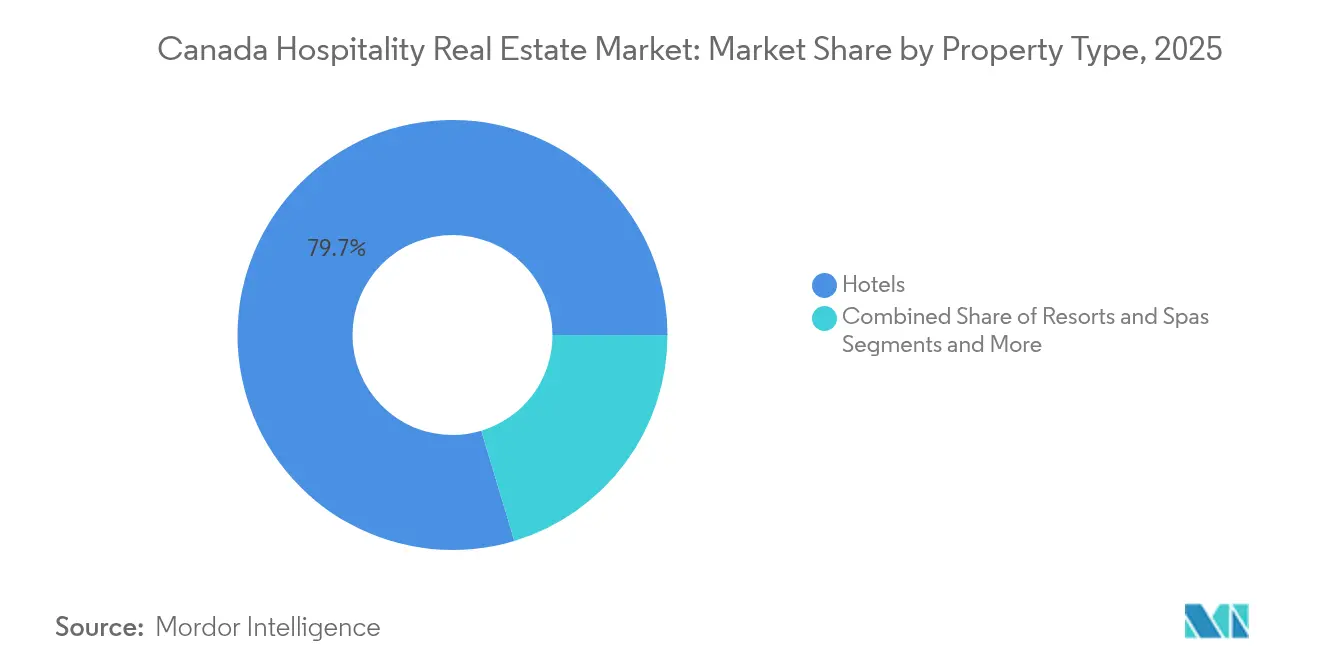

- Por tipo de propriedade, os hotéis detiveram 79,65% da receita de 2025, enquanto os resorts e spas estão crescendo a um CAGR de 4,02% até 2031.

- Por tipo, os hotéis de rede responderam por 62,15% da participação do mercado de imóveis de hospitalidade do Canadá em 2025; os hotéis independentes registram o CAGR previsto mais rápido, de 4,36%.

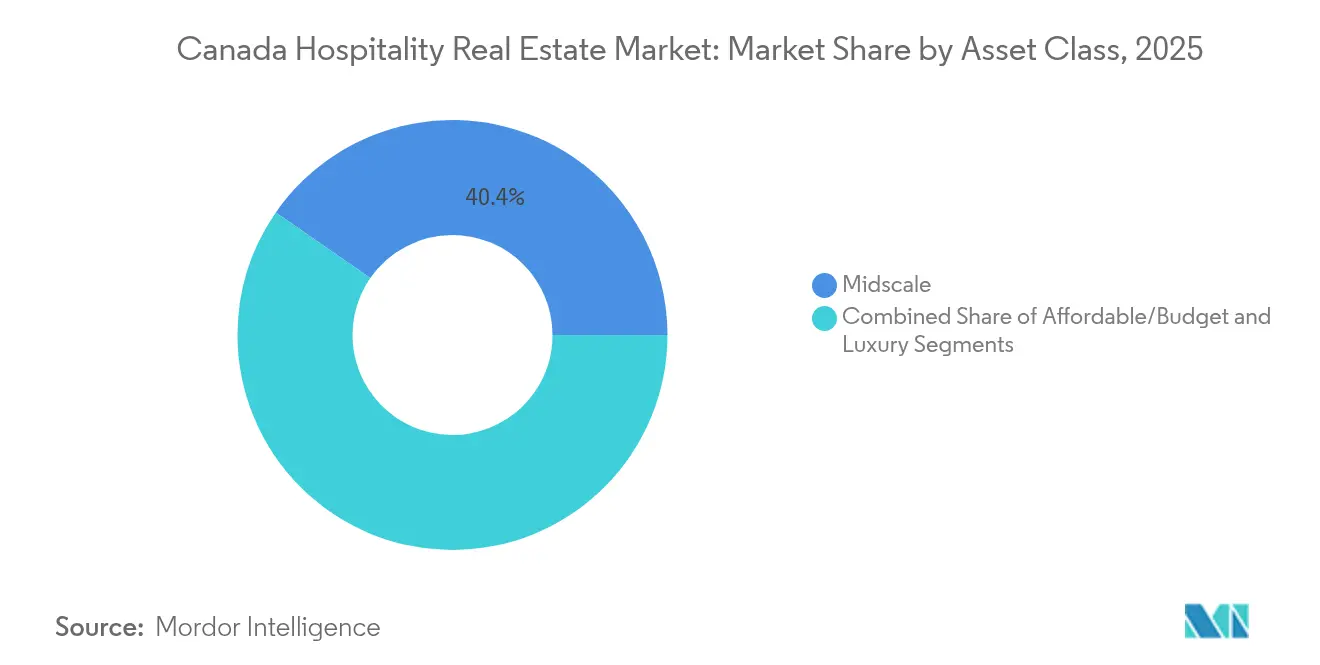

- Por classe de ativo, o midscale capturou 40,35% da receita de 2025; o luxo está projetado para expandir a um CAGR de 4,63% até 2031.

- Por geografia, Ontário controlou 30,35% da receita de 2025, enquanto a Colúmbia Britânica está posicionada para entregar o CAGR mais rápido, de 4,92%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imóveis de Hospitalidade do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento populacional e recuperação do turismo | +1.2% | Ontário, Colúmbia Britânica, Quebec | Médio prazo (2–4 anos) |

| CAD fraco, turismo de eventos, rotas aéreas restauradas | +0.9% | Províncias de fronteira e cidades de entrada | Curto prazo (≤ 2 anos) |

| Resiliência da estadia prolongada e serviço selecionado | +0.7% | Calgary, Edmonton, Toronto, Vancouver | Médio prazo (2–4 anos) |

| Conversões urbanas de escritório para hotel | +0.5% | Toronto, Vancouver, Montreal, Calgary | Longo prazo (≥ 4 anos) |

| Retrofits ESG desbloqueiam financiamento verde | +0.3% | Ontário e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Populacional e Recuperação do Turismo Elevando a Ocupação e a ADR

A imigração adicionou um recorde de 1,3 milhão de residentes em 2024, e as viagens domésticas com pernoite atingiram 105,6 milhões, alta de 8,8% em relação ao ano anterior, apoiando diretamente a demanda hoteleira[1]Statistics Canada, "Pesquisa Nacional de Viagens, segundo trimestre de 2024," statcan.gc.ca. A receita de acomodação já estava 9,6% acima de 2019 em 2022, e o consumo de hospedagem no quarto trimestre de 2024 avançou 2,6% em relação ao trimestre anterior. Embora as chegadas internacionais permaneçam 12% abaixo de 2019, os avanços contínuos no processamento de vistos sugerem maior potencial de alta. As tarifas diárias médias subiram 2,9% no primeiro trimestre de 2025, apesar de uma leve queda na ocupação, evidenciando o poder de precificação em metrópoles com capacidade restrita. Nova infraestrutura para eventos, como a expansão do BMO Centre de Calgary, adiciona demanda incremental de grupos para quartos nas proximidades.

Demanda dos EUA e Internacional Impulsionada pelo CAD Mais Fraco e pela Reconstrução da Capacidade Aérea

O CAD foi negociado entre 1,35 e 1,44 por USD ao longo de 2024-2025, tornando o Canadá competitivo em custo para americanos e visitantes de longa distância. Os viajantes dos EUA registraram 23,5 milhões de viagens em 2024, e a capacidade aérea internacional superou os níveis de 2019 por quatro trimestres consecutivos. As chegadas da Europa e da Ásia cada uma cresceu mais de 8% em relação ao ano anterior em agosto de 2024, amortecendo uma queda nas viagens canadenses ao exterior. Viagens de lazer e impulsionadas por eventos, incluindo shows de grande repercussão e torneios esportivos, canalizaram gastos para hotéis em Toronto, Vancouver e Ottawa. Esse vento favorável de receptivo eleva diretamente o RevPAR urbano, dada a concentração de visitantes internacionais nos mercados de entrada.

Formatos de Estadia Prolongada, Serviço Selecionado e Serviço Limitado Demonstrando Margens Resilientes

As marcas de serviço direcionado responderam por metade das inaugurações canadenses do Hilton na última década, enquanto as unidades de estadia prolongada dobraram, sinalizando a preferência das franquias por modelos com equipe enxuta. A evidência de taxa de capitalização está alinhada: os ativos de serviço selecionado foram negociados com rendimentos de 6,0–9,5%, mas atingiram o ponto de equilíbrio mais rapidamente do que as contrapartes de serviço completo. As eficiências de pessoal são importantes quando o salário semanal do setor de acomodação fica quase 50% abaixo da média nacional, e as vagas ainda pairam acima de 4%. As comodidades semelhantes às de casa e os menores custos gerais de alimentos e bebidas mantêm as margens firmes mesmo durante oscilações na demanda. Os dados do pipeline — mais de 20 inaugurações previstas no próximo ano — apontam para um apetite duradouro dos desenvolvedores.

Reposicionamento Urbano — Conversões de Escritórios/Varejo e Projetos de Uso Misto — Ampliando a Oferta

As persistentemente altas vacâncias de escritórios no centro das cidades levam os proprietários a considerar conversões para hotéis ou apart-hotéis. O Îlot Dorchester de Quebec, um hotel de 150 quartos dentro de uma torre de uso misto de 17 andares, e o hotel da Granville Street de Vancouver, com 464 unidades, exemplificam esse caminho de reutilização. Os projetos adaptativos aproveitam as redes de utilidades e transporte existentes, encurtando as fases de pré-desenvolvimento em relação a terrenos não desenvolvidos. Os retrofits de patrimônio histórico também se alinham com as metas municipais de carbono; a reforma de carbono profundo do Fairmont Royal York reduziu as emissões em 80% e desbloqueou USD 46,5 milhões de dívida a taxa reduzida por meio do Canada Infrastructure Bank. No entanto, as aprovações frequentemente se estendem por 18 a 36 meses, prolongando os períodos de carregamento e pressionando os retornos dos desenvolvedores.

Análise de Impacto dos Fatores Restritivos*

| FATORES RESTRITIVOS | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de financiamento e subscrição mais rígida | -0.8% | Projetos sensíveis ao endividamento em Toronto e Vancouver | Curto prazo (≤ 2 anos) |

| Inflação na construção e atrasos em licenciamentos | -0.6% | Colúmbia Britânica e Ontário | Médio prazo (2–4 anos) |

| Escassez aguda de mão de obra e aumento de salários | -0.4% | Alberta e Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Financiamento e Subscrição Mais Rígida Desacelerando as Transações

A taxa overnight recuou para 2,25% em dezembro de 2025, mas os rendimentos de cinco e dez anos permanecem 100 pontos-base acima das normas anteriores a 2022, sustentando maiores encargos de serviço da dívida. O aviso do OSFI de novembro de 2024 enrijeceu as regras de provisionamento, obrigando os credores a exigir mais capital próprio e históricos mais sólidos dos patrocinadores. A venda de 14 hotéis pela Morguard por USD 410 milhões exemplifica proprietários realocando capital para setores de menor risco. A alavancagem para desenvolvimento caiu, frequentemente limitada a 55% do custo do empréstimo, desacelerando os inícios de obras a partir do zero. Esse clima de capital mais restrito freia o ritmo de expansão do mercado de imóveis de hospitalidade do Canadá, apesar dos fundamentos saudáveis de demanda.

Inflação na Construção, Atrasos na Cadeia de Suprimentos e Complexidade de Licenciamento Elevando o Capex e os Prazos

Os índices de custos de construção continuaram a subir ao longo de 2024, à medida que as tarifas de materiais e a escalada salarial se refletiram nas propostas. As aprovações municipais em Vancouver ou Toronto frequentemente excedem dois anos, adicionando inflação de custos indiretos a projetos paralisados. Os empreiteiros precificam prêmios de risco da cadeia de suprimentos nos escopos hoteleiros porque os sistemas mecânicos frequentemente dependem de componentes importados. Esses obstáculos elevam os custos por unidade e empurram as TIR dos projetos abaixo das taxas mínimas de retorno, a menos que as previsões de ADR sejam revisadas para cima. Consequentemente, alguns desenvolvedores optam por converter edifícios existentes para contornar tanto as despesas quanto o entrave burocrático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Hotéis Ancoram a Receita, Resorts Capturam a Demanda por Bem-Estar

Os hotéis capturaram 79,65% da receita de 2025 no mercado de imóveis de hospitalidade do Canadá, refletindo sua ampla presença em todos os principais corredores urbanos. A receita provém de uma combinação equilibrada de hóspedes corporativos, de lazer e de grupos, permitindo que as redes distribuam os custos fixos ao longo das temporadas de alta ocupação. Os operadores de marcas continuam a reformar saguões transformando-os em lounges de coworking, monetizando metragem quadrada fora dos quartos e aumentando os gastos auxiliares. Os resorts e spas, embora representando uma base menor, têm previsão de expansão a um CAGR de 4,02% até 2031, superando o mercado de imóveis de hospitalidade do Canadá em geral, à medida que o turismo de bem-estar ganha tração mainstream.

O interesse dos investidores se volta para propriedades ricas em experiências, como a reurbanização do Ontario Place pela Therme Canada, que combina atrações de parque aquático, botânicas e termais sob um mesmo teto. Ícones tradicionais como o Fairmont Chateau Lake Louise adicionam instalações termais ecologicamente corretas para garantir prêmios de ocupação durante todo o ano. A escassez de terrenos próximos a parques nacionais e lagos protege a ADR, enquanto as marcas buscam acordos de gestão sem ativos para limitar o risco negativo. No geral, os hotéis continuarão dominando o volume de transações, mas espera-se que os resorts entreguem maior crescimento de RevPAR à medida que os viajantes afluentes priorizem experiências holísticas de bem-estar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo: Redes Alavancam Escala, Independentes Ganham por Meio de Marcas Flexíveis

Os hotéis de rede controlaram 62,15% dos quartos de 2025, um número respaldado por poderosos ecossistemas de fidelidade e economias de compras que ampliam as margens de EBITDA. Seu pipeline favorece conceitos de serviço direcionado e lifestyle que exigem menores espaços de banquetes e cozinhas, mas geram RevPAR comparável. Os independentes, auxiliados por afiliações de marcas flexíveis, estão no caminho para um CAGR de 4,36%, o crescimento mais rápido nessa segmentação. A Ascend Hotel Collection e a Tapestry Collection ampliam o alcance do CRS e da fidelidade a proprietários de hotéis boutique que mantêm autonomia de design.

O operador doméstico Germain Hotels ilustra a força do modelo híbrido após garantir USD 118 milhões para expandir suas bandeiras Alt e Le Germain. As estruturas de franquia atraem novos entrantes ao oferecer manuais operacionais padronizados, mas as crescentes cargas de taxas motivam alguns proprietários a renegociar ou migrar para gestores emergentes de marca branca. Ao longo de 2026-2031, o tamanho do mercado de imóveis de hospitalidade do Canadá associado aos independentes se expandirá à medida que o marketing digital reduz as barreiras de distribuição, enquanto as redes mantêm a dominância por meio de escala e valor de marca.

Por Classe de Ativo: Midscale Domina o Volume, Luxo Comanda o Crescimento Premium

O midscale capturou 40,35% da receita de 2025 no mercado de imóveis de hospitalidade do Canadá, aproveitando os nós de demanda de rodovias, aeroportos e áreas suburbanas. Essas propriedades operam de forma enxuta, com serviço de café da manhã automatizado e espaço reduzido de banquetes, mantendo os custos fixos baixos. Os pontos de fidelidade e os padrões consistentes de colchões continuam a ressoar junto a viajantes conscientes de custos e pequenas contas corporativas.

O luxo, projetado para crescer a um CAGR de 4,63%, supera o mercado à medida que viajantes de alta renda buscam estadias personalizadas e centradas em experiências. O impulso de lifestyle do Hilton — Curio, Canopy e o futuro Tempo em Toronto — ilustra as ambições da rede de capturar a carteira do segmento de luxo boutique. O capital segue essa tendência: as conversões urbanas de edifícios históricos em hotéis cinco estrelas frequentemente alcançam compressão de taxa de capitalização para próximo de 6%, refletindo a confiança dos investidores na resiliência das tarifas. O midscale permanecerá a espinha dorsal do volume do mercado, mas os ativos de luxo impulsionarão desproporcionalmente o RevPAR incremental e atrairão capital em busca de ativos troféu.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Ontário gerou 30,35% da receita de 2025, ancorado pela demanda de convenções de Toronto, pelo tráfego governamental de Ottawa e pelos fluxos de lazer das Cataratas do Niágara. A Colúmbia Britânica lidera o crescimento com uma previsão de CAGR de 4,92%, impulsionada pela capacidade restaurada de voos da Ásia-Pacífico em Vancouver e pelo apelo turístico de Victoria. Quebec mantém uma sólida base de turismo cultural; o calendário de festivais de Montreal sustenta a ocupação no verão, enquanto a Cidade de Quebec se beneficia do turismo de patrimônio histórico e dos negócios governamentais. Alberta, ainda vinculada aos ciclos do setor de energia, aproveita o novo BMO Centre para diversificar as reservas de grupos, embora o RevPAR de Calgary tenha recuado no início de 2025 antes de se estabilizar com a recuperação dos preços das commodities.

Saskatchewan e as províncias do Atlântico exibem oscilações voláteis de RevPAR ligadas a agrupamentos de eventos e demanda contratual. O declínio de 13% do RevPAR de Manitoba no primeiro trimestre de 2025 ilustra que contratos pontuais de habitação governamental podem distorcer as comparações. Por outro lado, a alta de 8% de Saskatchewan ressalta o potencial positivo quando eventos provinciais se alinham com uma oferta limitada de quartos. Os territórios do Norte permanecem um nicho, atendendo a projetos de recursos naturais e turismo de aventura, mas os bolsões limitados de pipeline mantêm a ADR firme. Em todas as regiões, o aumento da capacidade aérea, especialmente no Aeroporto Internacional de Vancouver e no Aeroporto Internacional Pearson de Toronto, concentra as noites de hóspedes internacionais nas metrópoles de entrada, enquanto as áreas servidas por rodovias dependem de viagens domésticas de lazer de carro. Os mandatos ESG também variam geograficamente: os municípios da Colúmbia Britânica e de Ontário oferecem incentivos fiscais para a eletrificação, resultando em uma maior participação de hotéis verdes certificados nessas províncias. Enquanto isso, a abundância de gás natural em Alberta leva alguns operadores a adotar soluções de cogeração. As agências provinciais de turismo coordenam cada vez mais com as comunidades indígenas, como demonstrado pela participação majoritária das Primeiras Nações no Hilton Québec, para garantir o desenvolvimento equitativo e a autenticidade cultural. Essas nuances regionais moldam as estratégias de alocação de capital e implantação de marcas no mercado de imóveis de hospitalidade do Canadá.

Panorama regulatório

O desenvolvimento e a conversão de imóveis hoteleiros no Canadá operam sob uma estrutura em camadas de regras fiscais federais e regimes provinciais e municipais para construção, planejamento e fiscalização de locações de curto prazo. No nível federal, o Real Property (GST/HST) Regulations (SOR/2024-157), vinculado ao Enhanced GST Rental Rebate para moradias de aluguel construídas para esse fim, define parâmetros de elegibilidade e exclui hotéis e motéis que oferecem hospedagem por períodos inferiores a 60 dias. Isso tem implicações para empreendimentos de uso misto que comparam componentes hoteleiros e de aluguel de longo prazo.

No lado da construção e da retrofit, as atualizações de códigos e especificações continuam a elevar as exigências de conformidade para grandes reformas e novas construções. Em abril de 2026, Ontário publicou emendas atualizadas ao National Building Code of Canada 2020, e Quebec aprovou o Regulamento O.C. 236-2026 para alterar o Construction Code, ambos reforçando os requisitos de segurança e design para instalações de uso público. No âmbito nacional, o National Research Council Canada atualizou a National Master Construction Specification em abril de 2026, adicionando elementos de resiliência climática e conformidade com o Buy Canadian que afetam os requisitos de licitação e o planejamento de custos para projetos hoteleiros e retrofits de ESG. Separadamente, o Short-Term Rental Enforcement Fund da Housing, Infrastructure and Communities Canada (45,9 milhões de CAD, 2024-2027) apoia a atividade de fiscalização municipal que pode restringir o ambiente operacional para hospedagens de curto prazo não hoteleiras, o que pode redirecionar a demanda para estoques de hospedagem em conformidade.

Análise da cadeia de valor

A formação de capital e o controle de terrenos geralmente começam com proprietários e incorporadores (instituições, REITs e grupos privados) trabalhando por meio de corretores e consultores, seguidos pela seleção de marca (franquia, contrato de gestão ou soft brand) e pela subscrição de projetos com bancos, cooperativas de crédito e, cada vez mais, credores institucionais. A cadeia de desenvolvimento e renovação passa então por arquitetos, engenheiros, empreiteiras gerais e especialidades técnicas, enquanto o suprimento é influenciado pela disponibilidade de sistemas mecânicos e prediais e pela inflação vigente na construção. No início de 2026, o pipeline ativo referenciado pelo acompanhamento do setor totalizava cerca de 331 projetos e 45.401 quartos, com Ontário, Colúmbia Britânica e Quebec representando uma grande parcela, refletindo onde a capacidade de licenciamento e construção está mais concentrada.

As operações e a otimização de ativos ficam a jusante, onde os proprietários de hotéis dependem de gestores terceirizados, plataformas de gestão de receita e distribuição, e ecossistemas de contratação de pessoal para gerar NOI. As restrições de mão de obra permanecem um gargalo importante na camada operacional, e relatórios do setor indicam que muitos operadores enfrentaram impactos no serviço devido a lacunas de pessoal em 2025. Isso reforça o apelo, para investidores, dos formatos de serviço seletivo e estadia prolongada, que geralmente exigem menos funcionários por quarto ocupado. No lado das transações, relatórios do setor indicando aproximadamente 2,2 bilhões de USD em 2025 apontam para liquidez para recapitalizações, reposicionamentos e rotatividade de portfólio, o que, por sua vez, alimenta os pipelines de renovação e os processos de mudança de controle de marca.

Cenário Competitivo

As redes globais controlam aproximadamente 60–65% das unidades de marca, conferindo-lhes poder de compra e captação de fidelidade que sustentam ocupação estável. O Hilton superou 200 hotéis abertos em setembro de 2025 e tem mais de 100 projetos em pipeline, com ênfase em bandeiras de serviço direcionado e lifestyle. Marriott, IHG, Hyatt e Choice perseguem estratégias semelhantes de múltiplas marcas para preencher espaços em branco em diferentes faixas de preço e finalidades de viagem.

Os concorrentes domésticos competem por meio de agilidade e design localizado. A expansão costa a costa do Germain Hotels, financiada com USD 118 milhões de capital de longo prazo, demonstra como uma marca regional forte pode garantir locais urbanos privilegiados. A aquisição pelo Sunray Group do histórico Walper Hotel por USD 13,7 milhões sinaliza o apetite independente por ativos de patrimônio histórico em mercados de hubs tecnológicos. Os veículos de investimento indígenas entram em propriedades de destaque, alinhando retornos econômicos com mandatos de desenvolvimento comunitário.

O capital institucional trata a hospitalidade como uma alocação tática. A Brookfield monetizou USD 40 bilhões em imóveis em 2024, incluindo saídas de hotéis, para reciclar em apostas de maior rendimento. A desinvestimento de USD 410 milhões da Morguard e as aquisições contínuas do InnVest REIT ilustram o rebalanceamento de portfólio ao longo de linhas ajustadas ao risco. A adoção de tecnologia — IA de gestão de receitas, chave móvel e análise de hóspedes — emerge como uma vantagem decisiva. As credenciais ESG, agora consideradas em RFPs por planejadores de reuniões da Fortune 500, diferenciam ainda mais os vencedores no mercado de imóveis de hospitalidade do Canadá.

Líderes do Setor de Imóveis de Hospitalidade do Canadá

Brookfield Asset Management

InnVest Hotels

Westmont Hospitality Group

Superior Lodging Corp

Coast Hotels

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reutilização adaptativa e o desenvolvimento de uso misto continuam a atuar como principal espaço em branco para adicionar quartos em núcleos urbanos de acesso com oferta restrita, onde o licenciamento e a inflação na construção tornam a viabilidade de projetos greenfield mais difícil. Sinais de pipeline incluem a submissão revisada do plano do local em fevereiro de 2026 para o Exhibition Place Exhibition Hotel and Venue (uma torre de hotel de 32 andares associada a um espaço de eventos com 5.500 lugares), e o processo de revisão do Conselho Municipal de Vancouver em julho de 2026 para uma proposta de torre de hotel de 68 andares no centro de Vancouver. Juntos, esses projetos mostram a oferta hoteleira sendo ancorada em nós de eventos, entretenimento e regeneração urbana.

As oportunidades de novas construções também se concentram em torno de infraestrutura para convenções e demanda de grupos, além de reposicionamentos de marcas de luxo ou upper-upscale, onde ativos de destaque podem ser rebandeirados para captar demanda de tarifas mais altas. Em janeiro de 2026, a Fairmont e a Truman anunciaram planos para um hotel Fairmont de 225 quartos com 100 residências de marca no centro de Calgary, próximo ao BMO Centre expandido, ligando a capacidade de convenções ao investimento hoteleiro adjacente. No lado do capital, o fluxo de transações mostra abrangência entre mercados, com a atividade de negócios do 1º trimestre de 2026 relatada abrangendo múltiplas transações e enfatizando o Oeste do Canadá, reforçando o papel das aquisições e reposicionamentos em mercados secundários quando as condições de financiamento limitam o ritmo de novos empreendimentos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Westmont Hospitality Group foi apontada como a potencial compradora do resort Chateau Montebello, em Quebec, com planos de licitantes discutidos que incluem a adição de novas suítes. Uma mudança de controle em um ativo de resort de destaque pode acelerar a atividade de investimento de capital e reposicionamento, influenciando a dinâmica do conjunto competitivo no segmento de resorts e eventos de Quebec.

- Abril de 2026: A InnVest Hotels adquiriu o Hotel Grand Pacific, de 306 quartos, em Victoria, Colúmbia Britânica. A aquisição expande a presença da InnVest em um mercado de lazer e viagens governamentais de alta demanda e cria uma plataforma para reformas e melhorias na gestão de receita que podem elevar o posicionamento de mercado do ativo.

- Janeiro de 2024: A InnVest Hotels anunciou a aquisição de um portfólio de 10 hotéis em Ontário e Halifax, totalizando 1.737 quartos e 40.000 pés quadrados de espaço para eventos. O negócio de portfólio aumentou a escala em importantes mercados provinciais e adicionou inventário de espaços para eventos que se alinha com a recuperação da demanda de grupos em nós urbanos e regionais importantes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é dimensionado como o valor total da atividade imobiliária hoteleira no Canadá vinculada a propriedades de hospedagem em operação, onde a demanda é, em última análise, impulsionada por pernoites e serviços relacionados prestados aos hóspedes dentro da propriedade.

Exclusões de escopo: excluímos locações puramente residenciais, a maior parte dos imóveis de serviços de alimentação independentes que não fazem parte de um ativo de hospedagem, e transações somente de terrenos que não estejam vinculadas a uma propriedade hoteleira em operação.

Visão geral da segmentação

- Por Tipo de Propriedade

- Hotéis

- Resorts e Spas

- Outros (Apartamentos com Serviços, Pousadas Boutique, etc.)

- Por Tipo

- Hotéis de Rede

- Hotéis Independentes

- Por Classe de Ativo

- Econômico / Orçamento

- Midscale

- Luxo

- Por Província

- Ontário

- Quebec

- Colúmbia Britânica

- Alberta

- Restante do Canadá

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa fundamentando o panorama de demanda e os fundamentos operacionais em séries públicas, traduzindo então esses sinais em fatores de valor imobiliário. Para o Canadá, geralmente utilizamos a Statistics Canada para dados de viagens e hospedagem, a Canada Mortgage and Housing Corporation para o contexto habitacional que afeta a demanda por estadias prolongadas, e comunicados do Bank of Canada para enquadrar as condições de taxas e crédito.

Para manter a visão de mercado realista por província, também analisamos portais governamentais de turismo e comunicados de tráfego de autoridades aeroportuárias, além de fontes do setor, como publicações de associações hoteleiras. Adicionamos cobertura de imprensa confiável sobre aberturas, reformas e conversões para confirmar mudanças na oferta ativa de hospedagem. Registros de empresas e apresentações a investidores são usados para verificar a consistência dos comentários sobre pipeline e a composição de ativos. Em alguns casos, também recorremos a bases de dados pagas para dados financeiros e notícias de empresas, e a sinais em nível de embarque de importação-exportação quando as tendências de construção e acabamento precisam de uma verificação externa. Esta lista é ilustrativa, e revisamos muitas outras fontes públicas para coletar dados, validar premissas e esclarecer questões pendentes.

Entrevistas primárias e pesquisas

As entrevistas primárias são usadas para confirmar o que os dados não explicam bem, especialmente em relação à definição de tarifas, aos padrões de recuperação da ocupação e à forma como os investidores pensam sobre as taxas de capitalização por classe de ativo. Conversamos com uma combinação de proprietários, incorporadores, operadores, credores, corretores e consultores locais em todo o Canadá, de modo que as diferenças provinciais na sazonalidade e no mix de demanda sejam refletidas em nossos dados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos (CXOs): 16% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 16% | Gerentes: 44% |

Dimensionamento de mercado e previsões

Nosso modelo utiliza uma abordagem top-down, reconstruindo a atividade de hospedagem nacional e provincial por meio de métricas de demanda e operação, e então vinculando essa atividade ao valor imobiliário usando premissas de precificação e rendimento. Para manter os totais práticos, corroboramos com verificações seletivas bottom-up, incluindo amostragem da oferta de quartos por província, faixas observadas de ADR, e uma consolidação limitada de portfólios conhecidos e novas adições, que usamos para ajustar valores discrepantes.

Os insumos que mais movimentam os totais são as adições e fechamentos de oferta de quartos, a movimentação de ocupação e ADR, a direção do RevPAR em cidades-chave, a divisão entre propriedades de rede e independentes, e as condições de financiamento que afetam o cronograma de desenvolvimento e o apetite por transações. Onde há lacunas de dados, particularmente para ativos independentes menores, aplicamos proxies conservadores baseados em propriedades comparáveis e depois os reconferimos por meio de conversas com canais do setor. Para as previsões, usamos análise de cenários apoiada por expectativas em nível de variável coletadas em entrevistas, de modo que a recuperação do turismo e o risco de choque de tarifas sejam tratados como trajetórias separadas antes da seleção do cenário-base final.

Validação de dados e ciclo de atualização

A validação é feita por triangulação entre sinais independentes, de modo que os resultados modelados sejam comparados com indicadores de desempenho de hospedagem, pipelines de projetos anunciados e a direção das condições de crédito. Quando um resultado em nível provincial se distancia muito do que operadores e corretores estão observando, reconferimos os principais insumos e podemos recontatar fontes para confirmar o fator subjacente.

Antes da aprovação final, uma revisão por analista verifica a consistência de moeda, discrepâncias de tempo e variações incomuns causadas por eventos pontuais. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando mudanças significativas de política, alterações de financiamento ou choques de demanda são relevantes. Imediatamente antes da entrega, realizamos uma revisão final para que a visão publicada esteja alinhada com as divulgações públicas mais recentes.

Comparação do dimensionamento de mercado do setor imobiliário hoteleiro do Canadá pela Mordor Intelligence com outras estimativas publicadas

É comum observar diferentes dimensionamentos de mercado publicados para o setor imobiliário hoteleiro no Canadá, já que os pesquisadores nem sempre contabilizam os mesmos componentes, mesmo quando os títulos parecem semelhantes. Na prática, as maiores diferenças vêm das escolhas de escopo (valor imobiliário versus gastos mais amplos com hospitalidade), do ano usado para conversão de moeda e de se a atividade de pipeline e reforma é tratada dentro do mercado ou como um ciclo de capital separado.

Algumas estimativas publicadas também agregam imóveis de restaurantes, locais de entretenimento e centros de viagem em um único total, o que expande o universo contabilizado além dos ativos voltados à hospedagem. Na Mordor Intelligence, o valor permanece vinculado ao setor imobiliário hoteleiro conforme definido no estudo, e verificamos o dimensionamento em relação a métricas operacionais de hospedagem, como ocupação e ADR, para que categorias de imóveis não relacionados à hospedagem não inflacionem o total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 51,23 bilhões de USD (2025) | |

| Publicador do setor A | 3,47 bilhões de USD (2025) | Utiliza uma avaliação mais restrita, que se aproxima de um conjunto limitado de propriedades e imóveis relacionados a serviços, com definições que misturam categorias não relacionadas à hospedagem e que não ancoram visivelmente o dimensionamento aos fundamentos da hospedagem no Canadá, como oferta de quartos, ocupação e ADR. |

| Empresa de consultoria B | 3,36 bilhões de USD (2024) | Ancora o ano-base em 2024 e descreve um escopo que inclui restaurantes e locais relacionados, o que pode alterar o conjunto contabilizado e as premissas de preço. A janela de previsão mais curta e o momento diferente da conversão de moeda também podem comprimir o valor relatado em comparação com uma visão imobiliária em nível setorial. |

A dispersão na tabela decorre principalmente do que está sendo contabilizado e de como o valor é vinculado a sinais de demanda mensuráveis. Ao manter os insumos rastreáveis até a oferta e o desempenho de hospedagem, e então testar os totais com o feedback de especialistas, nossa estimativa permanece mais fácil de reproduzir e explicar ano a ano.

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de imóveis de hospitalidade do Canadá até 2031?

O mercado está projetado para atingir USD 63,25 bilhões até 2031, refletindo um CAGR de 3,57% no período de 2026–2031.

Qual província tem previsão de crescimento mais rápido no setor de imóveis de hospitalidade canadense?

A Colúmbia Britânica lidera com um CAGR de 4,92% até 2031, impulsionada pela capacidade aérea internacional de Vancouver e pelo apelo turístico de Victoria.

Por que os hotéis de estadia prolongada e de serviço selecionado são atrativos para investidores?

Eles atingem a ocupação mais rapidamente, operam com equipes mais enxutas e foram negociados a taxas de capitalização competitivas de 6,0–9,5% no início de 2025.

Como os retrofits ESG estão influenciando os retornos hoteleiros?

Projetos de carbono profundo como o Fairmont Royal York reduziram os custos de energia em mais de 35% e desbloqueiam financiamento verde preferencial, elevando o NOI.

Quais obstáculos de financiamento enfrentam os novos desenvolvimentos hoteleiros no Canadá?

As taxas de política monetária mais altas, a subscrição mais rigorosa do OSFI e a menor disponibilidade de alavancagem desaceleraram os inícios de obras a partir do zero, apesar dos fundamentos saudáveis de demanda.

Qual segmento apresenta o crescimento de receita mais rápido dentro das classes de ativos?

Os hotéis de luxo, com previsão de expansão a um CAGR de 4,63% até 2031, impulsionados pela demanda de viajantes de alta renda e conversões de edifícios históricos.

Página atualizada pela última vez em: