Tamanho e Participação do Mercado de Veículos a GNC e GLP

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

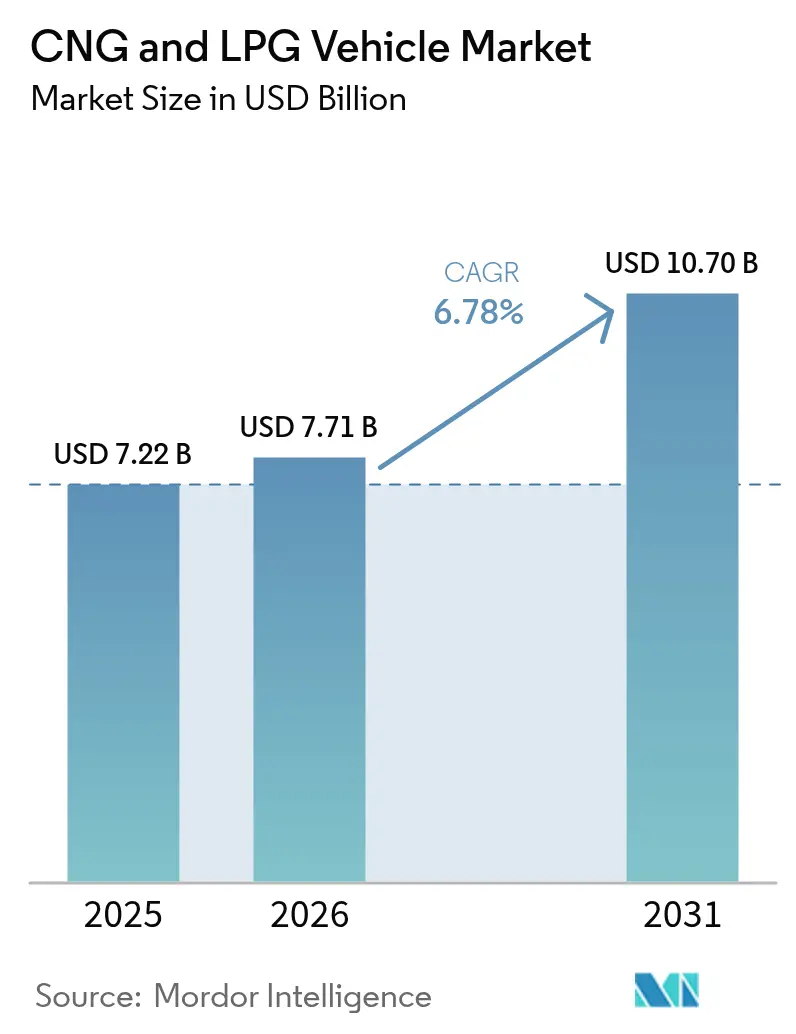

| Tamanho do Mercado (2026) | 7.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.7 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

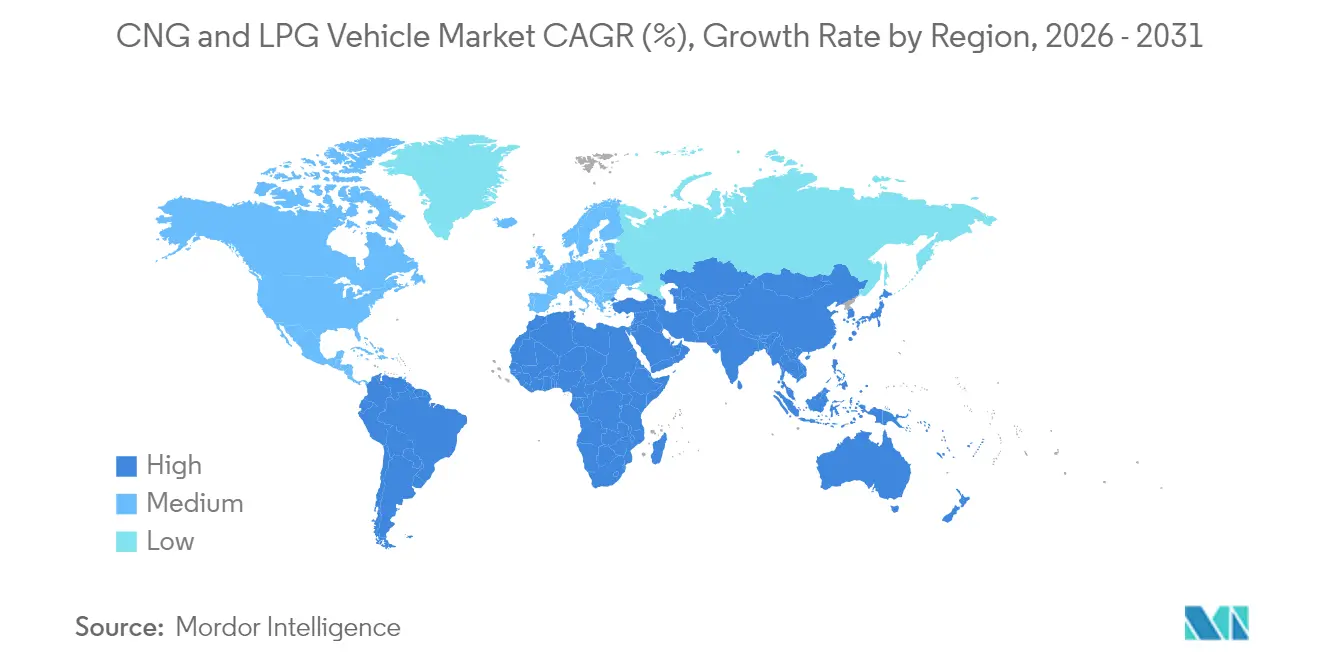

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos a GNC e GLP por Mordor Intelligence

O tamanho do mercado global de veículos a GNC e GLP em 2026 é estimado em USD 7,71 bilhões, crescendo a partir do valor de 2025 de USD 7,22 bilhões, com projeções para 2031 mostrando USD 10,7 bilhões, crescendo a um CAGR de 6,78% no período 2026-2031. O aumento dos incentivos governamentais, a expansão da infraestrutura de abastecimento e a tecnologia que elimina as barreiras de usabilidade legadas fizeram com que o mercado de veículos a GNC e GLP passasse de uma alternativa de nicho para uma opção convencional. Os operadores de frotas agora veem os combustíveis gasosos como soluções de transição de longo prazo que oferecem menores custos operacionais e conformidade regulatória assegurada. A rápida expansão de postos, particularmente na Ásia-Pacífico e na África, melhora a confiança na autonomia, enquanto o acondicionamento de cilindros duplos e as transmissões automáticas trazem paridade de recursos com as versões a gasolina. O gás natural renovável (GNR) e o bio-GNC desbloqueiam novos alavancadores de descarbonização e protegem contra as oscilações de preço do gás fóssil, atraindo frotas comerciais que priorizam reduções de emissões de Escopo 3. A intensidade competitiva está aumentando à medida que as montadoras estabelecidas ampliam as suas linhas de produção de fábrica e novos entrantes cortejam os segmentos de logística, transporte público e transporte por aplicativo com serviços completos de bio-GNC.

Principais Conclusões do Relatório

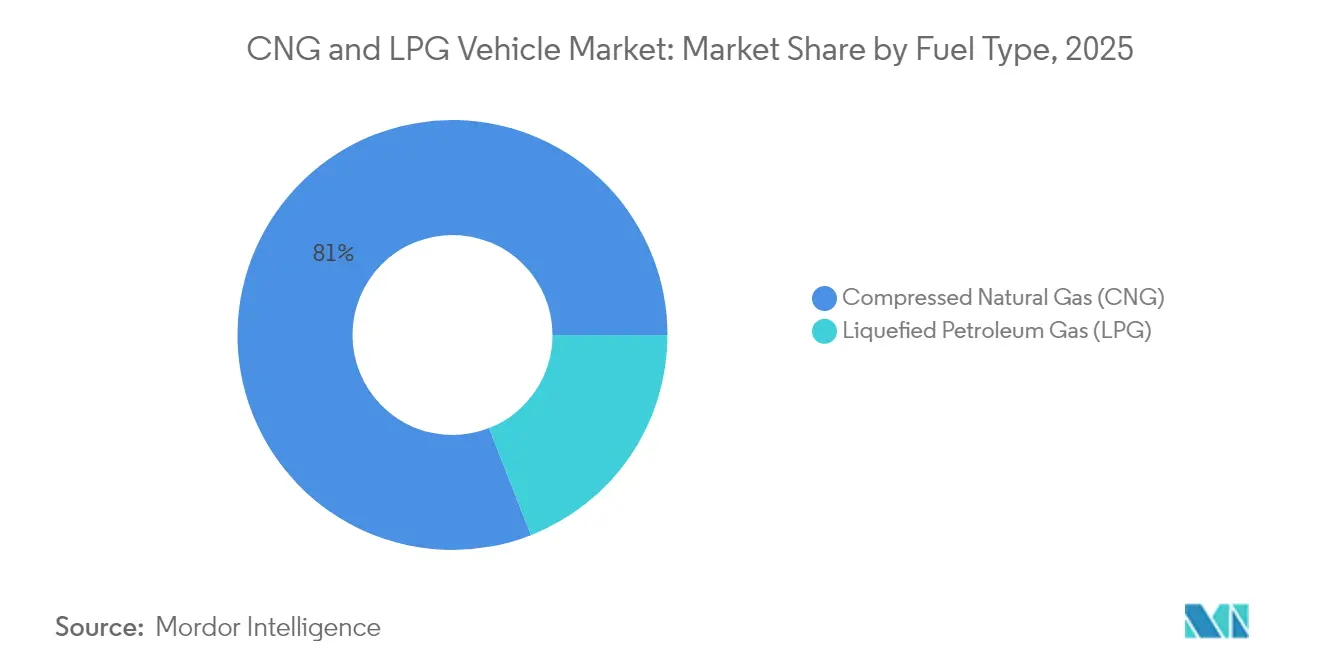

- Por tipo de combustível, o Gás Natural Comprimido detinha 80,95% da participação do mercado de veículos a GNC e GLP em 2025, enquanto o Biogás Comprimido está projetado para avançar a um CAGR de 12,42% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram com 62,10% de participação na receita em 2025; motocicletas e triciclos estão previstos para expandir a um CAGR de 10,55% até 2031.

- Por canal de vendas, os modelos com instalação de fábrica representaram 70,35% do tamanho do mercado de veículos a GNC e GLP em 2025, enquanto os retrofits registraram o maior CAGR projetado de 10,49% até 2031.

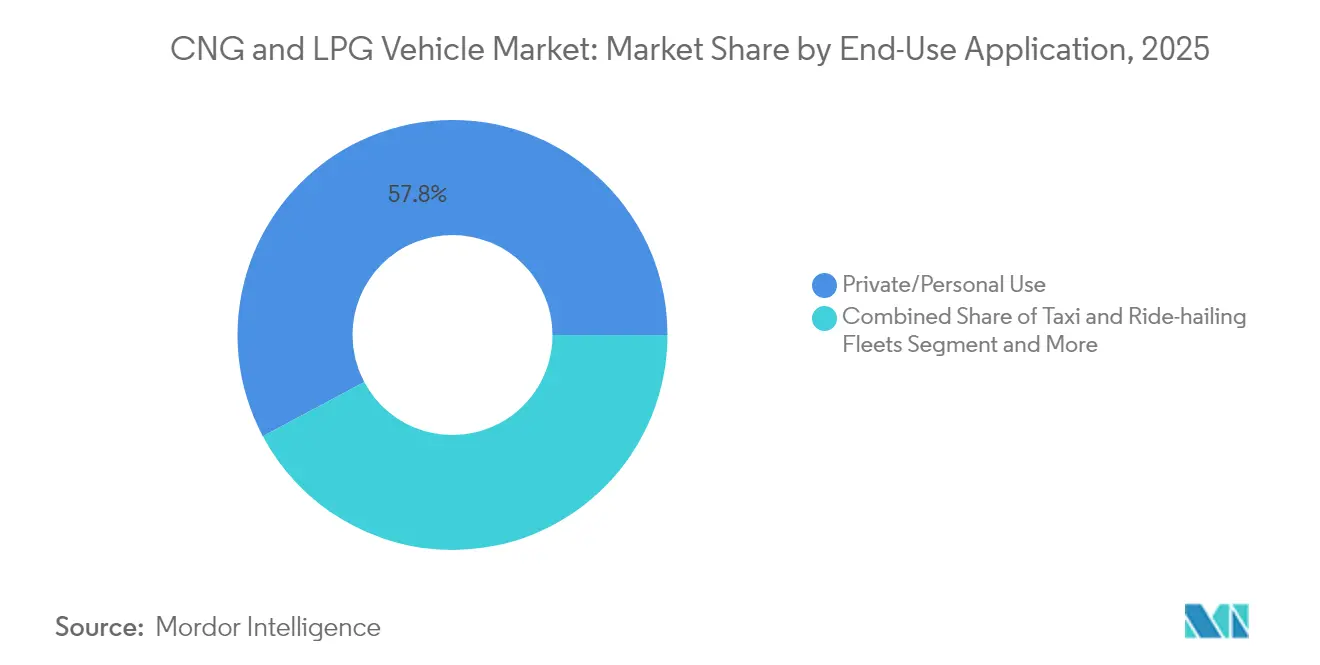

- Por aplicação de uso final, o uso privado compreendeu 57,80% das receitas de 2025; as frotas de táxi e transporte por aplicativo estão posicionadas para um CAGR de 8,62% até 2031.

- Por tipo de cilindro, os cilindros totalmente metálicos Tipo I capturaram 64,60% da demanda de 2025, mas os compósitos com revestimento polimérico Tipo IV registrarão um CAGR de 15,96% até 2031.

- A Ásia-Pacífico dominou com 45,60% de participação de mercado em 2025; a África é a região de crescimento mais rápido com um CAGR de 12,97% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos a GNC e GLP

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais e Paridade de Preço de Combustível | +2.1% | Global (Índia, Nigéria, Brasil) | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Abastecimento | +1.8% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Mudança das Montadoras para Variantes com Instalação de Fábrica | +1.4% | Índia, Europa, América do Sul | Médio prazo (2-4 anos) |

| Normas Mais Rígidas de CO₂/NOx Urbano | +1.2% | Europa, América do Norte, Ásia | Curto prazo (≤ 2 anos) |

| Inovações no Acondicionamento de Cilindros Duplos | +0.8% | Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Demanda Comercial por Bio-GNC | +0.6% | América do Norte, Europa, Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Iniciativas de Paridade de Preço de Combustível

Programas de incentivo em múltiplas camadas estão reescrevendo a economia das frotas. A Iniciativa Presidencial de GNC da Nigéria, no valor de USD 450 milhões, combina a expansão de postos com vouchers de conversão, concluindo mais de 10.000 atualizações de veículos e treinando 4.000 técnicos. Os reembolsos Drive Clean! da Califórnia de até USD 3.000 por veículo leve, além de uma proposta de crédito fiscal para GNR, tornam os períodos de retorno ainda mais atrativos[1]"Leis e Incentivos de Gás Natural na Califórnia," Centro de Dados de Combustíveis Alternativos, afdc.energy.gov. O programa de Gás Natural para Veículos dos Emirados Árabes Unidos instalou dispensadores capazes de atender 10.000 carros por dia, garantindo o abastecimento para os primeiros adotantes. Em conjunto, essas ações reposicionam o mercado de veículos a GNC e GLP como uma ponte estratégica para a neutralidade de carbono, e não como uma solução provisória[2]Governo dos Emirados Árabes Unidos, "Esforços para Alcançar uma Economia Verde," O Portal Oficial do Governo dos Emirados Árabes Unidos, u.ae.

Rápida Expansão da Infraestrutura de Abastecimento de GNC/GLP

O crescimento do número de postos passou de subsídios públicos para capital comercial, sinalizando viabilidade de fluxo de caixa. A Clean Energy Fuels está construindo o primeiro posto de GNC privado para depósito de ônibus de Houston, dimensionado para 2 milhões de galões por ano. A TotalEnergies opera mais de 1.200 bombas públicas em três continentes, estrategicamente colocalizadas em corredores de carga para garantir a utilização. A Índia tem como meta 10.000 postos até 2030, sustentando o plano da Maruti Suzuki de vender 600.000 unidades de GNC com instalação de fábrica no exercício fiscal de 2025[3]Ketan Thakkar, "Maruti Suzuki tem como objetivo vender 6 lakh de carros e SUVs a GNC no exercício fiscal de 2025," Autocar India, autocarindia.com. Uma rede mais densa alivia a ansiedade de autonomia e desbloqueia oportunidades de carga interurbana, impulsionando a demanda sustentada em todo o mercado de veículos a GNC e GLP.

Mudança do Portfólio das Montadoras para Variantes de GNC com Instalação de Fábrica

As montadoras estão incorporando a tecnologia de GNC em plataformas centrais. O Punch e o Altroz de cilindro duplo da Tata Motors preservam o volume de bagagem enquanto entregam 77 cv, eliminando obstáculos de praticidade. A Maruti Suzuki já oferece 14 versões a GNC e relata a opção de combustível em 36% das vendas de veículos de passeio da Índia. A Nissan está adicionando compatibilidade com GNC como parte de seu roteiro de eletrificação para 2026, tratando o combustível gasoso como complementar aos híbridos. A integração de fábrica reduz o risco de garantia, aperta a certificação de emissões e comprime os prêmios de preço, elevando a penetração geral do mercado de veículos a GNC e GLP.

Normas Mais Rígidas de CO₂ e NOx de Escapamento em Centros Urbanos

Os reguladores favorecem o GNC para alívio imediato das emissões. A proibição de diesel em Paris, em vigor a partir de 2025, empurra as frotas comerciais para alternativas de baixo NOx, enquanto as metas de Eficiência Média de Combustível Corporativa da Índia para 2027 estão direcionando as montadoras a expandir as versões a combustível gasoso. Os testes mostram que os motores a GNC reduzem o monóxido de carbono em 90-97% em comparação com a gasolina e oferecem ganhos de eficiência de combustível de 30%, permitindo que os operadores entrem em zonas de baixas emissões a um custo menor do que os veículos elétricos. Essas vantagens de conformidade se traduzem em decisões de compra que reforçam o impulso de crescimento no mercado de veículos a GNC e GLP.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Protocolos Limitados de Teste de Colisão | -1.2% | Global | Médio prazo (2-4 anos) |

| Volatilidade do Preço do GNL como Matéria-Prima | -1.0% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Subsídios de Investimento em Veículos Elétricos nas Metrópoles | -0.8% | América do Norte, Europa, Ásia | Longo prazo (≥ 4 anos) |

| Lacunas de Percepção de Segurança | -0.6% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Protocolos Limitados de Teste de Colisão para Veículos a Combustível Gasoso

A explosão de um caminhão em Wilmington em fevereiro de 2024 revelou lacunas nas normas globais. Embora o Padrão Federal 304 aborde a integridade do tanque, os testes holísticos a nível de veículo permanecem escassos, aumentando a responsabilidade para frotas e seguradoras. A ISO 11439 estabelece critérios para cilindros, mas carece de simulações de colisão, retardando o lançamento de produtos das montadoras em regiões avessas ao risco. Até que as autoridades harmonizem os testes dinâmicos, essas incertezas de segurança reduzirão parte do potencial de crescimento do mercado de veículos a GNC e GLP.

Volatilidade de Preço do GNL como Matéria-Prima para Operadores de Gás Urbano

O GNL à vista teve uma média acima de USD 13/MMBtu ao longo de 2024, ultrapassando os limites de acessibilidade na Índia e em partes da Europa. Os riscos de abastecimento ligados a tensões geopolíticas e ao vencimento de contratos de gasodutos alimentam a incerteza, forçando os distribuidores de gás urbano a repassar os custos para os postos de varejo. Os preços do GNC nos postos em 37 estados dos EUA subiram ao longo de 2023, estreitando a diferença de paridade com o diesel e desestimulando novas conversões de frotas. Embora novos projetos de liquefação possam aliviar a escassez após 2026, a volatilidade de curto prazo provavelmente irá moderar os planos de expansão agressiva no mercado de veículos a GNC e GLP.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Bio-GNC Emerge como Líder de Crescimento

O Biogás Comprimido está previsto para registrar um CAGR de 12,42% até 2031, enquanto o Gás Natural Comprimido mantém uma participação de 80,95% no mercado de veículos a GNC e GLP em 2025. O salto planejado de 40 vezes na demanda por bio-GNC da Índia até o exercício fiscal de 2030, viabilizado por digestores de resíduos agrícolas, destaca a transição para as energias renováveis. Lançamentos iniciais como o Maruti Brezza CBG, com 25,51 km/kg, ressaltam a viabilidade comercial. Simultaneamente, o GLP mantém bolsões de força onde existe infraestrutura legada, apoiado pelos projetos de GNL do Catar e dos Emirados Árabes Unidos que aumentam a oferta de GLP. As escolhas regionais de combustível, portanto, espelham a abundância local de matéria-prima e os impulsos políticos, em vez do mérito tecnológico puro.

O tamanho do mercado de veículos a GNC e GLP para automóveis de passeio a bio-GNC está projetado para expandir a 14,6% ao ano, à medida que produtores de laticínios, destilarias e resíduos municipais assinam acordos de compra que fixam os custos de insumos. Por outro lado, as variantes a gás fóssil estão crescendo em dígitos simples, à medida que os operadores se protegem contra os impostos sobre carbono. As trajetórias divergentes mostram que, embora o mercado de veículos a GNC e GLP em geral continue a se expandir, a composição interna está se inclinando para formulações de gás renovável.

Por Tipo de Veículo: Motocicletas e Triciclos Impulsionam a Inovação

Os automóveis de passeio controlaram 62,10% dos gastos em 2025, mas as motocicletas e os triciclos entregarão o CAGR mais acentuado de 10,55%. O sucesso da Bajaj Auto em aumentar a penetração de triciclos a GNC de 26% para 57% entre 2020 e 2023 cria confiança técnica para sua primeira motocicleta a GNC em 2025. Os veículos comerciais leves e os ônibus também se destacam, pois os ciclos de uso justificam investimentos em postos no local, ampliando o tamanho total do mercado de veículos a GNC e GLP para os segmentos comerciais ao longo do período de previsão.

O aumento das restrições ao frete urbano para diesel acelera a adoção de mini-caminhões, enquanto as autoridades de transporte público optam por licitações de ônibus de 12 anos que garantem contratos de fornecimento de GNR antecipadamente. Em conjunto, essas dinâmicas consolidam um perfil de demanda diversificado no mercado de veículos a GNC e GLP, ancorado por motocicletas e triciclos conscientes dos custos e frotas comerciais orientadas pelo volume.

Por Canal de Vendas: O Mercado de Retrofit Ganha Impulso

As unidades com instalação de fábrica capturaram 70,35% da receita em 2025, mas os retrofits estão previstos para um CAGR de 10,49%, à medida que a expansão da infraestrutura encurta os ciclos de retorno. Os vouchers de conversão da Nigéria exemplificam os surtos no mercado de pós-venda impulsionados por políticas. Os custos médios de retrofit de EUR 3.000-5.000 oferecem um ponto de equilíbrio de dois anos para táxis de alta quilometragem, ampliando o tamanho do mercado de veículos a GNC e GLP dentro do parque de veículos existente, em vez de depender exclusivamente de novas vendas.

Os modelos com instalação de fábrica ainda dominam as licitações de frotas graças à validação de segurança integrada e à cobertura total de garantia. A linha de SUVs de cilindro duplo da Tata Motors e as versões de GNC com transmissão automática da Maruti Suzuki demonstram o compromisso das montadoras em tornar o combustível gasoso convencional. Esses dois caminhos — retrofit para ativos legados e instalações de fábrica para novas compras — fornecem motores paralelos de crescimento dentro do mercado de veículos a GNC e GLP.

Por Aplicação de Uso Final: Os Segmentos de Frota Lideram a Adoção

Os motoristas particulares representaram 57,80% dos volumes de 2025, mas os operadores de táxi e transporte por aplicativo registrarão um CAGR de 8,62%, à medida que as empresas buscam combustível mais barato e metas de emissões municipais. O pedido de caminhões a GNC de 15 litros da UPS demonstra o impulso do setor de logística. As frotas de gestão de resíduos, já adotantes profundas, adicionam estabilidade ao mercado de veículos a GNC e GLP ao garantir a utilização em múltiplos turnos dos postos de depósito.

Os sistemas de transporte público reforçam a demanda com aquisições de ônibus de longo prazo. A implantação de 120 ônibus a GNR pelo Houston METRO sustenta a nova economia de postos da Clean Energy Fuels, demonstrando como os contratos públicos catalisam o capital privado. As frotas de utilidades industriais também se expandem devido ao roteamento previsível que maximiza o rendimento dos postos, garantindo um crescimento diversificado do uso final em todo o mercado de veículos a GNC e GLP.

Por Tipo de Cilindro: A Tecnologia de Compósitos Avança

Os cilindros de aço Tipo I representaram 64,60% das unidades em 2025, refletindo vantagens de custo e cadeias de fornecimento maduras. No entanto, a participação do mercado de veículos a GNC e GLP para compósitos Tipo IV está aumentando rapidamente, impulsionada por uma previsão de CAGR de 15,96%. A demanda por fibra de carbono para vasos de pressão está projetada para saltar 42% ao ano até 2025, à medida que os mandatos de redução de peso se tornam mais rígidos. A Hexagon Purus e a Forvia Faurecia estão ampliando a capacidade de produção, reduzindo os custos por unidade.

Os formatos intermediários Tipo II e Tipo III atendem às frotas que equilibram preço e carga útil. As regras de segurança federais que favorecem soluções compósitas testadas irão empurrar ainda mais as montadoras em direção a tanques mais leves, especialmente nos segmentos de motocicletas e automóveis de passeio, onde o espaço é escasso. A escolha do cilindro está, portanto, se tornando um diferenciador estratégico dentro do mercado de veículos a GNC e GLP mais amplo.

Análise Geográfica

A Ásia-Pacífico comandou 45,60% da receita de 2025. O marco da Índia — as vendas de carros a GNC superando o diesel no início de 2025 — ilustra a aceitação do consumidor; 6.959 postos sustentam o acesso conveniente, enquanto o acondicionamento de cilindros duplos aborda as objeções ao espaço do porta-malas. A China depende do GNC para rotas de carga pesada onde a massa das baterias permanece antieconômica, reforçando o papel de âncora da região no mercado de veículos a GNC e GLP.

A África é o território de avanço mais rápido, registrando um CAGR de 12,97% até 2031. O programa de infraestrutura de USD 450 milhões da Nigéria, com uma meta de 1 milhão de conversões, ancora a certeza de abastecimento, enquanto as ambições de gás para energia da África do Sul criam tração adicional. A abundância de gás doméstico e o baixo investimento legado no setor automotivo reduzem o atrito na mudança, acelerando a penetração do mercado de veículos a GNC e GLP. A América do Sul entrega um CAGR de 7,98%, sustentado pela cultura de biocombustíveis do Brasil e pelas reservas de gás da Argentina. O histórico de combustível flex de etanol do Brasil facilita a educação do consumidor, e os volumes-piloto de GNR buscam compradores no setor de transporte, alimentando o mercado de veículos a GNC e GLP. O plano de mobilidade verde de USD 1,1 bilhão da Hyundai sugere que as montadoras percebem o continente como estratégico para combustíveis alternativos. A Europa mantém um ritmo de 5,12%, com a Alemanha expandindo a produção de biometano que alimenta as redes de postos e amplia a adoção.

Panorama regulatório

A regulamentação está se tornando mais rigorosa tanto em relação às emissões quanto à segurança dos sistemas de combustível gasoso, enquanto alguns governos estão simplificando o licenciamento para acelerar a implantação de estações. Na União Europeia, a Euro 7 (Regulamento (UE) 2024/1257) estabelece requisitos atualizados de emissões que abrangem veículos leves e pesados, incluindo motorizações a GNC e GNL, com disposições-chave aplicáveis a novos tipos de veículos M1 e N1 a partir de 29 de novembro de 2026; isso desloca os cronogramas de certificação de OEM e calibração de pós-tratamento para a janela de 2025-2026.

Em relação à segurança e integridade, o Regulamento UNECE nº 110 continua a ancorar os requisitos de homologação para veículos que utilizam GNC e seus componentes, enquanto os Estados Unidos intensificaram a atenção sobre a integridade dos sistemas de GNC por meio de ações relativas ao Federal Motor Vehicle Safety Standards (FMVSS) nº 303 publicadas no Federal Register em junho de 2026. Na Índia, a política simultaneamente apoia a infraestrutura e a adoção de gás renovável: a PNGRB introduziu uma obrigação de mistura de biogás comprimido para os segmentos de GNC (transporte) e GNP (doméstico) de 1% (ano fiscal de 2025-26), 3% (ano fiscal de 2026-27) e 4% (ano fiscal de 2027-28), e o Ministério de Transportes Rodoviários e Rodovias emitiu um marco de aprovação acelerada para infraestrutura de Distribuição de Gás Urbano que reduz as aprovações de faixa de domínio para 15 dias e as autorizações de acesso para estações de GNC/GNCL para 30 dias (como medida temporária vinculada a restrições de fornecimento de GLP).

Análise da cadeia de valor

A cadeia de valor começa upstream com a produção e o processamento de gás natural e GLP, e, cada vez mais, com biometano/bio-GNC proveniente de fluxos de resíduos agrícolas, municipais e industriais, que exigem digestores, upgrading e compressão antes da distribuição. Os participantes midstream e downstream incluem distribuidoras de gás urbano e desenvolvedores de estações (redes de varejo públicas e estações de depósito privadas), seguidos por OEMs que oferecem variantes de GNC/GLP instaladas de fábrica e retrofitters certificados que atendem à frota em uso. Uma camada crítica habilitadora abrange cilindros (Tipo I a Tipo IV), válvulas, reguladores, rampas de combustível, ECUs e injetores, além de redes de homologação, inspeção e serviço; normas de qualidade e rastreabilidade como a IATF 16949 e processos de segurança alinhados à ISO 26262 moldam a qualificação dos fornecedores.

Os principais entraves permanecem concentrados em (i) prazos de certificação e homologação que retardam a disponibilidade de novas plataformas, (ii) qualidade desigual das conversões no mercado de reposição e escassez de técnicos capazes de realizar a calibração correta da ECU e o ajuste de injeção de gás, e (iii) restrições de disponibilidade de cilindros compostos Tipo IV, à medida que OEMs e frotas buscam benefícios de peso e embalagem. A implantação de infraestrutura também pode atrasar em relação aos anúncios de investimento em destaque, com implantações frequentemente concentradas em corredores de frete-piloto; na América do Norte, a rede conta com aproximadamente 1.400 estações de abastecimento de VNG no início de 2026, o que afeta o planejamento de rotas e a elegibilidade para licitações de frotas. Essas restrições elevam o papel das ofertas integradas, em que o fornecimento de combustível (incluindo RNG), estações de depósito e validação de hardware de nível OEM são agrupados para frotas.

Cenário Competitivo

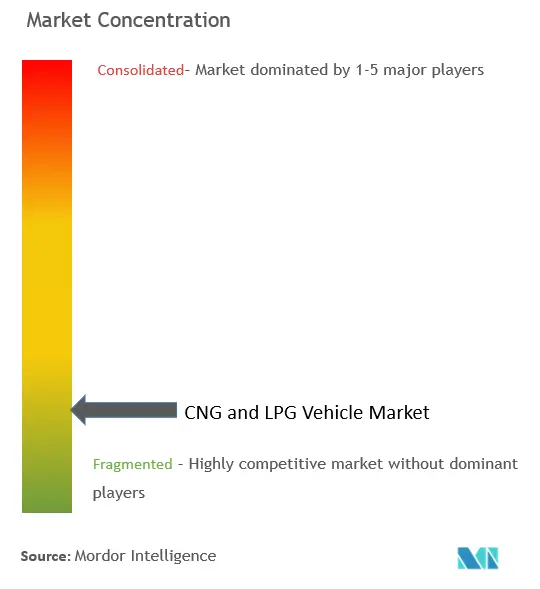

O mercado de veículos a GNC e GLP é caracterizado por fragmentação moderada, indicando um ambiente competitivo onde nenhum único player domina completamente. Vários fatores influenciam a dinâmica competitiva dentro deste mercado. Estes incluem integração vertical, avanços tecnológicos e acesso a opções de financiamento ao varejo. A escala pura, embora importante, não é o único determinante do sucesso. A Maruti Suzuki é um player proeminente no mercado de veículos a GNC e GLP. O sucesso da empresa pode ser atribuído à sua forte rede de distribuição, reconhecimento de marca e foco em oferecer variantes a GNC em seus modelos populares. A Hyundai Motor também ocupa uma posição significativa no mercado de veículos a GNC e GLP. A vantagem competitiva da Hyundai reside em suas inovações tecnológicas, processos de fabricação eficientes e um portfólio de produtos diversificado que atende a vários segmentos de consumidores. A Tata Motors é outro concorrente-chave no mercado de veículos a GNC e GLP. A Tata Motors aproveita sua forte presença no segmento de veículos comerciais e seu foco em oferecer veículos acessíveis e com eficiência de combustível.

Estrategicamente, os players estabelecidos focam em ofertas com instalação de fábrica. Os SUVs de cilindro duplo da Tata e as transmissões automáticas a GNC da Maruti visam lacunas de usabilidade, enquanto a Nissan experimenta arquiteturas multifuel para atender às normas de Eficiência Média de Combustível Corporativa de 2027. Os fornecedores de cilindros compósitos formam parcerias estreitas com as montadoras para garantir compras de longo prazo, criando uma vantagem de ecossistema difícil de replicar para os entrantes tardios.

Os especialistas regionais exploram as economias localizadas. Na África, as oficinas de conversão que oferecem financiamento ganham participação; na América do Norte, os contratos de fornecimento de GNR atuam como âncoras de fidelidade para as frotas de logística. Em todos os mercados, o aperto das regras de segurança favorece as marcas com engenharia validada e infraestrutura de testes, reforçando a pressão de consolidação no mercado de veículos a GNC e GLP.

Líderes do Setor de Veículos a GNC e GLP

Maruti Suzuki India Ltd

Hyundai Motor Company

Tata Motors Limited

SAIC Motor Corporation

Honda Motor Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está se expandindo onde as ações políticas reduzem as fricções econômicas do usuário final e onde o acesso às estações passa de pilotos em corredores para uma cobertura urbana densa. A Índia é um exemplo visível: no ano fiscal de 2026, os veículos de passeio movidos a GNC representaram cerca de 10,34 lakh unidades (aproximadamente 22% do total de vendas de veículos de passeio), superando a participação do diesel (18,08%), o que aponta para a adoção quando os portfólios instalados de fábrica pelos OEMs e a cobertura de abastecimento se alinham. Movimentos regulatórios paralelos, como a implementação pela PNGRB de uma tarifa de transporte unificada de Rs. 54,00/MMBTU para consumidores de GNC e GNP doméstico (janeiro de 2026), também criam um marco de precificação mais claro para distribuidoras de gás urbano e compradores de frotas que avaliam operações multicidades.

Há espaço em branco evidente em três áreas. Primeiro, a integração de gás renovável no transporte está crescendo junto com as obrigações de mistura e as necessidades corporativas de descarbonização, o que apoia ofertas agrupadas que conectam a produção de biometano, a distribuição de GNC e os contratos de aquisição por frotas. Segundo, a amplitude de modelos instalados de fábrica em segmentos de alto volume, de hatchbacks a SUVs compactos e ciclos de uso comercial leve, permanece uma palanca, à medida que os OEMs padronizam componentes e resolvem preocupações com embalagem por meio de layouts de cilindro duplo. Terceiro, o ecossistema de serviços e retrofit continua sendo um fator limitante em muitas regiões; ampliar o treinamento de técnicos, padronizar procedimentos de calibração e fortalecer protocolos de inspeção pode viabilizar conversões mais seguras e melhorar a aceitação por seguradoras e frotas, especialmente em mercados emergentes de rápido crescimento, onde a infraestrutura e a qualidade das oficinas se desenvolvem de forma desigual.

Desenvolvimentos recentes do setor

- Junho de 2026: a Tata Motors detalhou uma estratégia plurianual para veículos de passeio que inclui a ampliação da capacidade para cerca de 1,3 milhão de unidades anuais nos próximos 2-3 anos, utilizando manufatura flexível capaz de alternar entre motorizações, incluindo GNC. O plano apoia maior disponibilidade de variantes de combustível gasoso instaladas de fábrica e reduz restrições de fornecimento durante picos de demanda, especialmente em segmentos sensíveis a custo, onde o GNC é escolhido pelo custo total de propriedade.

- Dezembro de 2024: a Clean Energy Fuels assinou acordos de fornecimento de gás natural renovável com a DHL (100.000 galões anualmente), a Food Express (3 milhões de galões em 10 anos) e a LA Metro (14 milhões de galões). Esses compromissos plurianuais de frotas fortalecem a visibilidade da demanda vinculada ao RNG para veículos a gás natural e reforçam a economia de utilização de depósitos e estações de corredor.

- Junho de 2024: a Tata Motors confirmou o plano de lançamento para o ano fiscal de 2025 do Nexon CNG, posicionado como um SUV turbo-GNC com motor de 1,2 litro e embalagem de cilindro duplo. A adição de um nome de SUV de alto volume ao GNC instalado de fábrica expande a demanda endereçável além dos hatchbacks de entrada, reduzindo a tradicional troca de espaço no porta-malas e trazendo paridade de recursos para os segmentos convencionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o valor de veículos movidos a gás natural comprimido (GNC) ou gás liquefeito de petróleo (GLP), incluindo instalações de fábrica e conversões. Os valores são contabilizados no momento da venda do veículo ou da transação de conversão.

Exclusões de escopo: veículos elétricos a bateria puros, veículos a célula de combustível de hidrogênio e veículos convencionais a gasolina ou diesel sem capacidade de GNC ou GLP não são contabilizados.

Visão geral da segmentação

- Por Tipo de Combustível

- Gás Natural Comprimido (GNC)

- Gás Liquefeito de Petróleo (GLP)

- Biogás Comprimido (BGC)

- Por Tipo de Veículo

- Automóveis de Passeio

- Veículos Comerciais Leves

- Ônibus e Micro-ônibus

- Caminhões (Médio e Pesado)

- Motocicletas e Triciclos

- Por Canal de Vendas

- Instalação de Fábrica

- Retrofit / Pós-venda

- Por Aplicação de Uso Final

- Uso Privado / Pessoal

- Frotas de Táxi e Transporte por Aplicativo

- Autoridades de Transporte Público

- Frotas Industriais e de Utilidades

- Por Tipo de Cilindro

- Tipo I (Totalmente metálico)

- Tipo II (Metal com reforço circunferencial)

- Tipo III (Compósito integral)

- Tipo IV (Compósito com revestimento polimérico)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Tailândia

- Resto da Ásia-Pacífico

- Oriente Médio e África

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- África do Sul

- Nigéria

- Egito

- Quênia

- Resto do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura inicial do modelo e manter as premissas em nível geográfico realistas. Baseamo-nos em séries de dados públicos capazes de indicar a adoção e a viabilidade de veículos a gás, como registros de veículos, indicadores de fornecimento e preços de gás natural, e regras de emissões de transporte. As fontes utilizadas incluíram, por exemplo, estatísticas de combustível e energia da IEA, indicadores macroeconômicos do Banco Mundial, referências regulatórias de veículos da UNECE e publicações de ministérios nacionais de transporte e rodovias em mercados-chave.

Para traduzir a atividade em valor de mercado, também revisamos sinais do ecossistema de OEMs e conversões provenientes de fontes como relatórios anuais de empresas, apresentações a investidores e estatísticas alfandegárias e comerciais de cilindros e kits de conversão, quando relevante. Também utilizamos coberturas de imprensa confiáveis sobre a implantação de redes de abastecimento para verificar cronogramas de expansão. Assinaturas pagas selecionadas para dados financeiros de empresas e notícias foram usadas principalmente para verificar a exposição de receita e anúncios de expansão. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e internas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas primárias e pesquisas breves ajudaram a confirmar qual parcela da demanda vem de instalações de fábrica versus retrofit, e como os preços tipicamente variam por classe de veículo e país. Os entrevistados incluíram distribuição de veículos, operadores de frotas, participantes do ecossistema de conversão e cilindros, e especialistas ligados a políticas ou normas, permitindo que as premissas fossem verificadas mercado a mercado antes da finalização dos totais.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | APAC: 39% |

| Nível médio: 47% | Líderes funcionais/de unidade: 30% | EMEA: 36% |

| Participantes menores: 17% | Gerentes: 53% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma construção top-down, na qual a frota de veículos e as adições anuais são reconstruídas por região, sendo então filtradas pela penetração de motorizações a GNC e GLP (incluindo conversões) viáveis sob a disponibilidade e regulamentação locais de combustível. Após estabelecer o pool de demanda, o valor é derivado utilizando valores médios de transação que refletem uma combinação de prêmios de preço para instalações de fábrica e preços de conversão de retrofit, sendo então consolidado no total global.

Para manter os totais consistentes, corroboramos os resultados com aproximações bottom-up seletivas, como a amostragem de preços de conversão por país, a verificação de sinais de embarque de cilindros e kits quando visíveis, e a realização de verificações de razoabilidade utilizando a economia de frotas para casos de uso de alta quilometragem. As entradas mais relevantes neste mercado incluíram vendas e registros anuais de veículos, ritmo de implantação de estações de abastecimento, diferenciais relativos de preço na bomba em comparação com gasolina e diesel, expectativas de retorno sobre retrofit, e a mudança de mix entre veículos de passeio e frotas comerciais. Nos países com visibilidade limitada sobre conversões, as lacunas foram tratadas utilizando proxies de adoção de contextos regulatórios e de preços de combustível semelhantes, seguidos de revisão especializada para evitar ajuste excessivo.

Para a previsão, foi utilizada análise de cenários, de modo que o modelo pudesse refletir diferentes trajetórias de política e infraestrutura sem forçar uma única curva agressiva. Os cenários foram orientados por variáveis como adições planejadas de corredores de abastecimento, tendências esperadas de preços de gás, regras de emissões mais rigorosas e disponibilidade de modelos dos OEMs, sendo então alinhados com o que os entrevistados descreveram como cronogramas realistas de adoção.

Validação de dados e ciclo de atualização

A validação é realizada em camadas, para que resultados atípicos sejam identificados precocemente. Comparamos os valores modelados com sinais independentes, como a penetração relatada de veículos com combustíveis alternativos, comentários sobre atividade de conversão e anúncios regionais de expansão de abastecimento, investigando então grandes variações antes da aprovação final. Se uma entrada-chave mudar drasticamente, como um choque de preço de combustível ou uma mudança de política, as premissas são reverificadas e as geografias afetadas são revisitadas por meio de chamadas de acompanhamento.

Cada relatório é atualizado em ciclo anual, e eventos relevantes podem desencadear atualizações intermediárias das premissas de preços, adoção e moeda. Antes da entrega, uma revisão final por analista é concluída, para que os clientes recebam uma visão que reflita os dados públicos mais recentes disponíveis e o feedback de campo.

Tamanho do mercado de veículos a GNC e GLP da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para veículos a GNC e GLP podem parecer muito distantes, porque cada editora escolhe seu próprio período de referência, base de precificação e o que exatamente conta como uma transação de veículo. As diferenças também surgem de como a atividade de retrofit é tratada, como os veículos de combustível misto (bicombustível) são classificados, e se os valores são expressos usando câmbio à vista ou uma conversão média do período.

Quando o modelo é atualizado, as taxas de câmbio são alinhadas ao mesmo período de precificação, e a lógica do preço médio de venda é reverificada em relação aos prêmios atuais dos OEMs e aos tamanhos típicos das transações de conversão. É por isso que a Mordor Intelligence chega a um nível diferente em relação a estimativas que mantêm ASPs mais antigos ou usam um período de conversão de moeda diferente para o mesmo ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,71 bilhões de USD (2026) | |

| Editora do Setor A | 14,09 bilhões de USD (2025) | Utiliza um ano-base diferente e tende a enfatizar o valor de veículos instalados de fábrica, o que pode elevar o preço médio de venda quando mercados com forte presença de retrofit não são ponderados da mesma forma. |

| Editora do Setor B | 6,23 bilhões de USD (2026) | Aplica uma captura de valor mais restrita e uma progressão de preços mais lenta, o que pode subestimar o efeito combinado dos prêmios dos OEMs e dos preços de conversão em mercados com demanda ativa de retrofit. |

A dispersão observada na tabela é explicada, em grande parte, pelo período de referência e pelo que é precificado no valor do veículo, especialmente em relação à inclusão de retrofit e às premissas de ASP. Ao manter as entradas vinculadas a sinais de adoção observáveis e reverificar o alinhamento de preços e câmbio durante as atualizações, fornecemos um número que pode ser rastreado até etapas claras e repetido em futuras atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de veículos a GNC?

O mercado de veículos a GNC está em USD 7,71 bilhões em 2026 e está projetado para atingir USD 10,7 bilhões até 2031.

Qual região lidera o mercado global de veículos a GNC?

A Ásia-Pacífico lidera com uma participação de 45,60% em 2025, impulsionada pelo apoio político e crescimento da infraestrutura da Índia e da China.

Qual segmento de veículos está crescendo mais rapidamente?

As motocicletas e os triciclos registram a expansão mais rápida com um CAGR de 10,55% até 2031, impulsionados pela demanda dos mercados emergentes e pelos lançamentos das montadoras.

Como o bio-GNC influenciará o crescimento do mercado?

O bio-GNC está previsto para crescer a 12,42% ao ano, superando as variantes a gás fóssil, à medida que os governos recompensam os combustíveis renováveis e as frotas buscam menor intensidade de carbono.

Por que os cilindros compósitos estão ganhando força?

Os tanques compósitos Tipo IV reduzem o peso e economizam espaço, apoiando a eficiência de combustível e a carga útil; estão previstos para crescer a um CAGR de 15,96% até 2031.

O que restringe uma adoção mais rápida de veículos a GNC?

Os principais obstáculos incluem protocolos limitados de teste de colisão, volatilidade do preço do GNL e concorrência dos subsídios para veículos elétricos nas áreas urbanas.

Página atualizada pela última vez em: