Tamanho e Participação do Mercado de Cefaleia em Salvas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

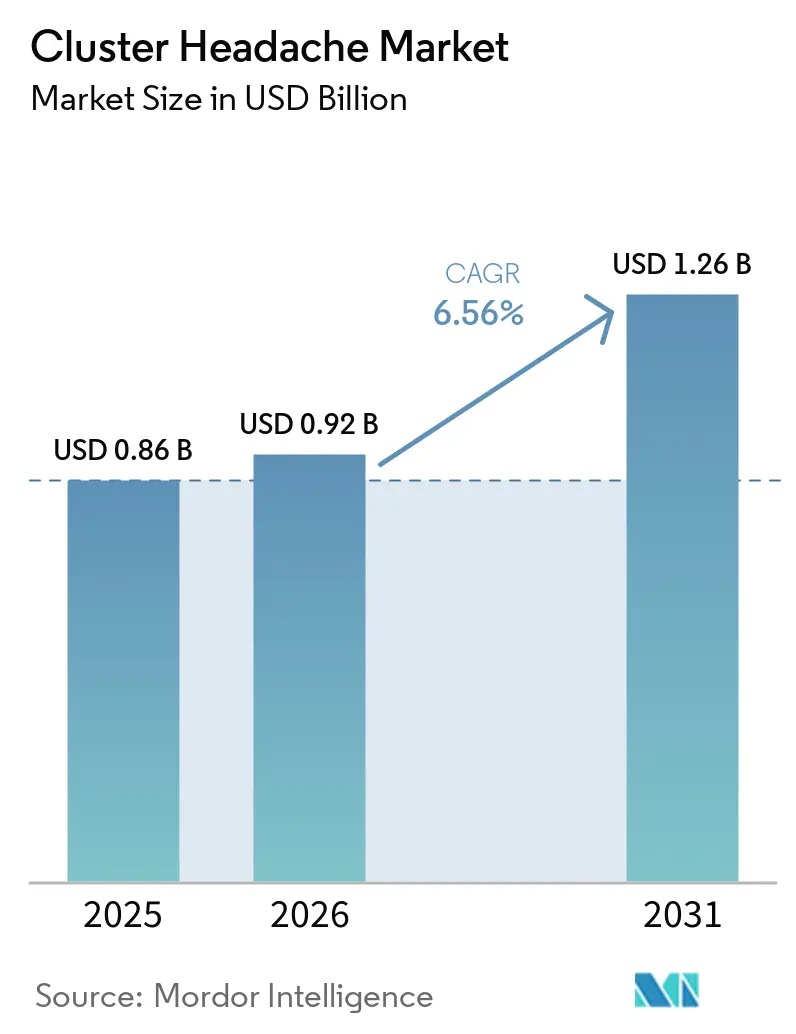

| Tamanho do Mercado (2026) | 0.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

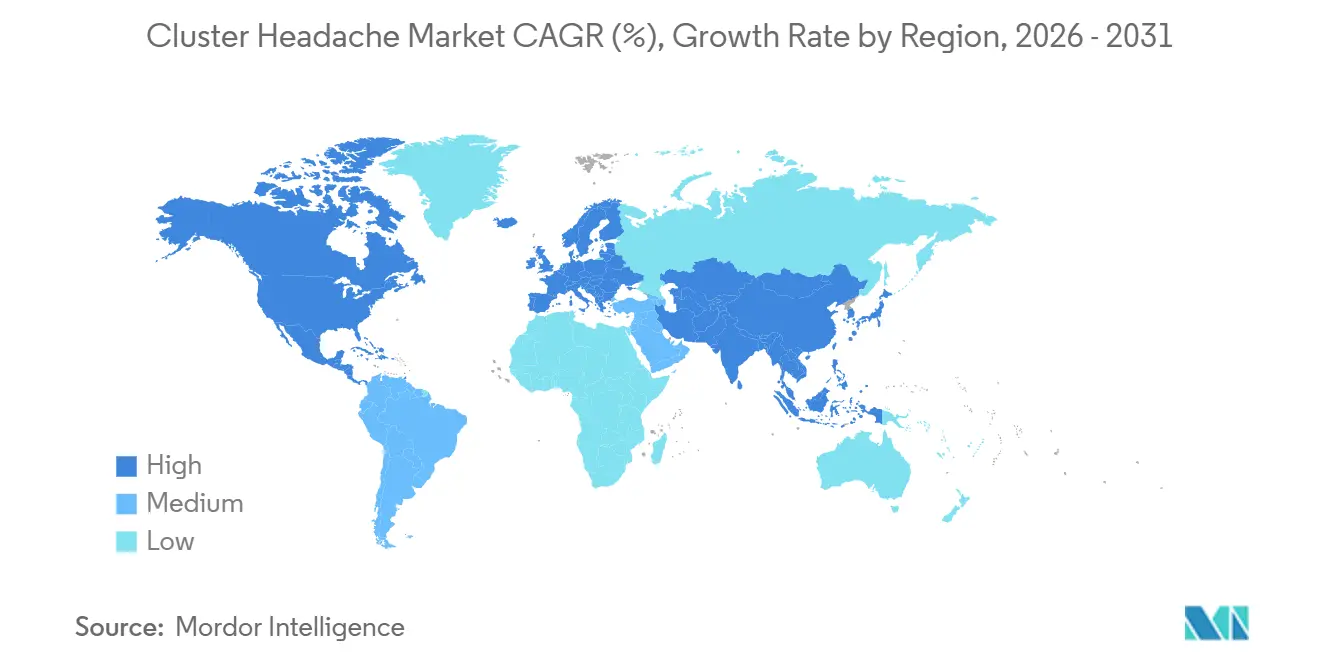

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cefaleia em Salvas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Cefaleia em Salvas aumente de USD 0,86 bilhão em 2025 para USD 0,92 bilhão em 2026 e atinja USD 1,26 bilhão até 2031, crescendo a uma CAGR de 6,56% no período de 2026 a 2031.

O mercado de cefaleia em salvas está registrando crescimento impulsionado pela adoção crescente de anticorpos monoclonais contra o peptídeo relacionado ao gene da calcitonina (CGRP), pela expansão do reembolso para neuromodulação de uso domiciliar e pelos avanços em testes de biomarcadores no ponto de atendimento, que estão reduzindo os atrasos diagnósticos. Embora os triptanos e o oxigênio de alto fluxo permaneçam dominantes nos cuidados agudos, a aceitação por parte dos pagadores de biológicos e estimuladores do nervo vago está se expandindo, particularmente na América do Norte e na União Europeia. Além disso, iniciativas de inteligência artificial em larga escala que integram registros eletrônicos de saúde com biossensores vestíveis estão acelerando os encaminhamentos a especialistas, abordando o atraso médio de seis anos entre o início dos sintomas e o diagnóstico preciso. A rivalidade competitiva permanece moderada, uma vez que apenas um anticorpo monoclonal anti-CGRP, o galcanezumabe, possui indicação específica para a doença, criando oportunidades para estimuladores implantáveis e gepantes se diferenciarem com base em segurança e conveniência.

Principais Conclusões do Relatório

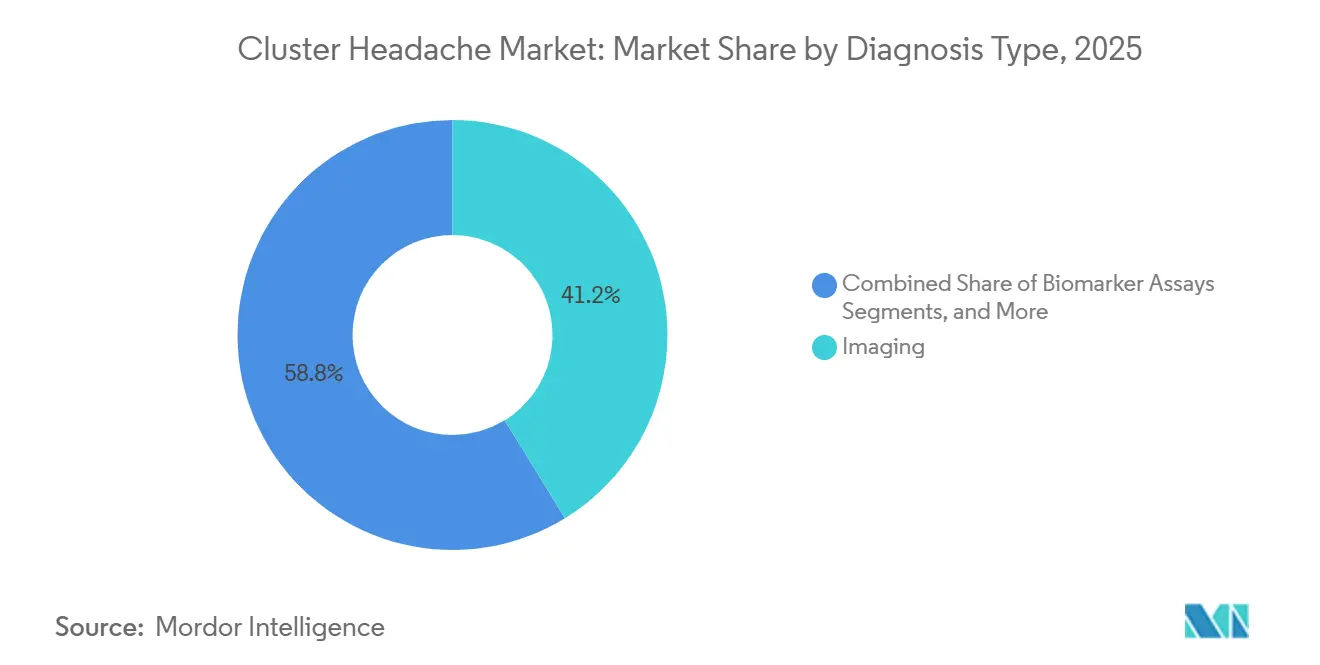

- Por tipo de diagnóstico, a imagiologia liderou com 41,23% da participação do mercado de cefaleia em salvas em 2025, enquanto os ensaios de biomarcadores devem crescer a uma CAGR de 8,10% até 2031.

- Por tipo de tratamento, o cuidado agudo capturou 65,44% da receita em 2025; a terapia preventiva está avançando a uma CAGR de 7,60% com base na adoção de anticorpos monoclonais anti-CGRP.

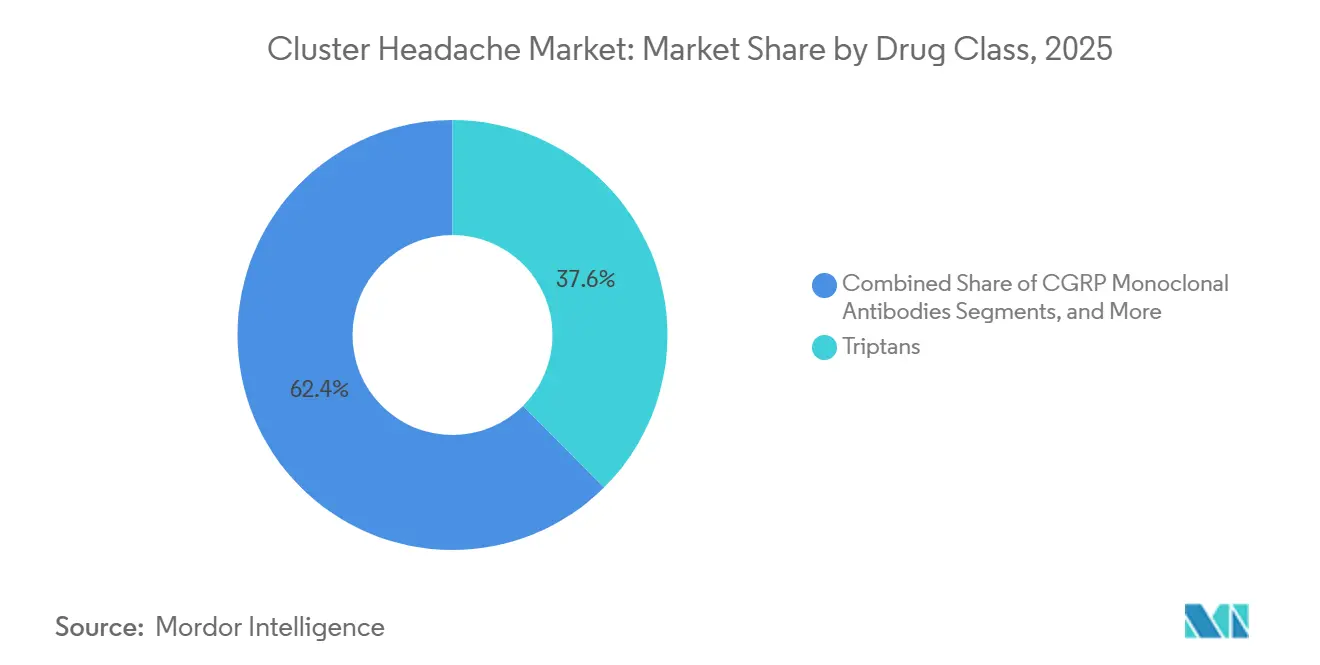

- Por classe de medicamento, os triptanos detinham 37,56% do tamanho do mercado de cefaleia em salvas em 2025, enquanto os anticorpos monoclonais anti-CGRP estão se expandindo a uma CAGR de 9,40% até 2031.

- Por via, os injetáveis comandavam 41,54% em 2025, enquanto os dispositivos de neuromodulação devem crescer 8,80% em razão da estimulação do nervo vago de uso domiciliar.

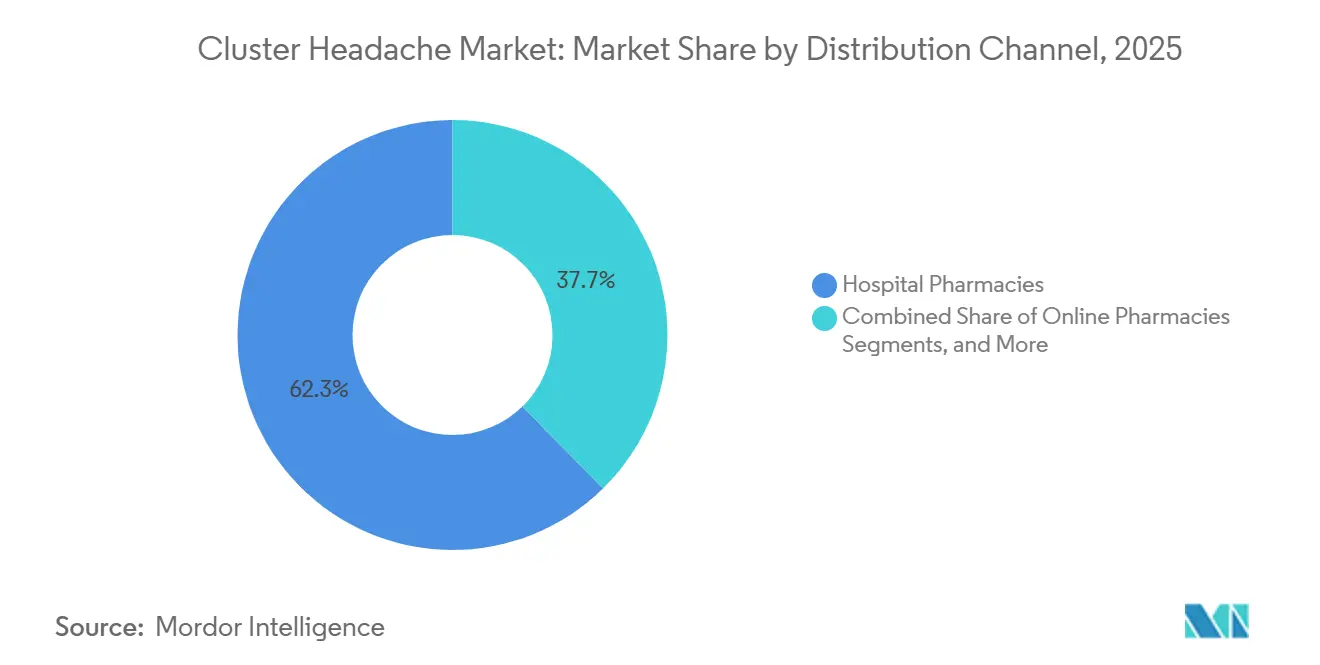

- Por canal de distribuição, as farmácias hospitalares geraram 62,34% da receita em 2025; as farmácias online estão crescendo a uma CAGR de 7,55% à medida que os medicamentos especializados migram para a entrega domiciliar.

- Por tipo de paciente, a doença episódica gerou 78,67% da receita em 2025, enquanto a cefaleia em salvas crônica está crescendo 8,30% ao ano com base nos programas de medicamentos órfãos.

- Por geografia, a América do Norte respondeu por 42,67% da receita em 2025, enquanto a Ásia-Pacífico deve se expandir a uma CAGR de 8,50% até 2031 à medida que a harmonização regulatória melhora o acesso.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cefaleia em Salvas*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento da População de Pacientes Diagnosticados | 1.9% | América do Norte e EU5, programas-piloto no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Expansão de biológicos direcionados e terapêuticas inovadoras | 1.8% | Global, com adoção antecipada na América do Norte e EU5 | Médio prazo (2 a 4 anos) |

| Adoção da estimulação não invasiva do nervo vago de uso domiciliar | 1.2% | América do Norte e EU5, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Análise de diário de cefaleia por dispositivos vestíveis com inteligência artificial | 0.9% | América do Norte e EU5, programas-piloto no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Reembolsos de medicamentos órfãos e aumento dos gastos com saúde | 1.1% | Global, com impulso político na América do Norte, EU5 e mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ensaios de Biomarcadores de CGRP no Ponto de Atendimento Aceleram o Diagnóstico | 1.2% | América do Norte e EU5, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Biológicos Direcionados e Terapêuticas Inovadoras

O galcanezumabe, o único anticorpo monoclonal anti-CGRP aprovado para cefaleia em salvas episódica, demonstrou uma taxa de resposta de 71,4% na semana 3 em estudos pivotais. A Organon expandiu seus esforços de comercialização para 11 novos mercados em 2024 por meio de um acordo de USD 22,5 milhões, refletindo a disposição dos pagadores em reembolsar indicações órfãs.[1]Sociedade Americana de Cefaleia, "A Lacuna de Mão de Obra na Medicina da Cefaleia," americanheadachesociety.org O ensaio ALLEVIATE de 2025 para o eptinezumabe não atingiu seu desfecho primário, mas indicou potenciais benefícios tardios, sugerindo uma mudança dos pagadores em direção a critérios de resposta sustentada. A interrupção por futilidade do fremanezumabe destaca a variabilidade dos biológicos, reforçando a importância dos braços de enriquecimento baseados na frequência de crises. Uma metanálise de 2026 confirmou eficácia superior a curto prazo em doenças episódicas, orientando futuros desenhos de ensaios clínicos em direção à estratificação por subtipo.

Adoção da Estimulação Não Invasiva do Nervo Vago de Uso Domiciliar

O GammaCore, após receber autorização nos EUA para uso agudo em 2017 e uso preventivo em 2018, foi endossado em 2019 por seu potencial de redução de custos, com economias anuais projetadas de GBP 450 (USD 570) por paciente. O estudo PREVA demonstrou uma redução de 5,9 crises por semana em comparação com 2,1 no grupo simulado, juntamente com uma diminuição de 57% no uso de medicação abortiva. A Salvia BioElectronics obteve USD 60 milhões em 2025 para desenvolver implantes ultrafinos com estimulação controlada por inteligência artificial, alcançando o status de Dispositivo Inovador. A iniciativa CLUSTERSENSE da Europa está integrando biossensores com estimuladores de circuito fechado para reduzir o tempo até o alívio para menos de cinco minutos.[2]The Journal of Headache and Pain, "Terapia preventiva com galcanezumabe para dois períodos consecutivos de cefaleia em salvas," thejournalofheadacheandpain.biomedcentral.com Na Coreia do Sul, as políticas de reembolso ainda exigem 12 meses de prevenção oral sem sucesso antes da cobertura, atrasando o acesso às soluções de neuromodulação.

Análise de Diário de Cefaleia por Dispositivos Vestíveis com Inteligência Artificial

O estudo mBrain identificou assinaturas fisiológicas de 35 crises crônicas de cefaleia em salvas, permitindo que algoritmos as diferenciassem de enxaquecas e abrindo caminho para alertas preditivos. O Head.AI, utilizando um núcleo GPT-4o, alcançou 89,5% de precisão diagnóstica com base nos critérios ICHD-3, reduzindo significativamente as taxas de classificação incorreta de 49% para 10,5%.[3]The American Journal of Managed Care, "O Panorama Atual da Cobertura de Inibidores de CGRP," ajmc.com Um imunoensaio rápido de CGRP em 32 minutos com limite de detecção de 9 pg/mL permite a confirmação na mesma consulta de crises suspeitas. O teste de CGRP em fluido lacrimal, oferecendo amostragem não invasiva e tolerância a atrasos no processamento, simplifica os fluxos de trabalho na atenção primária. A iniciativa MI-HEAD da Noruega está combinando marcadores genéticos com dados de registros eletrônicos de saúde para prever a resposta ao verapamil, sinalizando uma mudança em direção a estratégias de prevenção de precisão.

Reembolsos de Medicamentos Órfãos e Aumento dos Gastos com Saúde

Os transtornos de cefaleia impõem um ônus econômico de mais de USD 78 bilhões anuais nos EUA, enfatizando a necessidade de intervenção precoce nas cefaleias em salvas. A Lei HEADACHE de 2025 visa alocar financiamento federal para telessaúde, treinamento e registros para abordar os atrasos diagnósticos em áreas rurais. A Lobe Sciences captou USD 6 milhões em 2025 sob regulamentações de medicamentos órfãos para desenvolver seu análogo de psilocina L-130, visando um período de exclusividade de sete anos para condições crônicas. Na Europa, o oxigênio de alto fluxo é reembolsado em 12 países, cobrindo 63% da população, embora o acesso inconsistente a triptanos injetáveis leve alguns pacientes a alternativas intranasais menos eficazes. Uma densidade de especialistas de 0,21 por 100.000 habitantes mostra correlação limitada com a adoção de novos agentes, indicando que as estratégias de marketing continuam a influenciar os padrões de prescrição.

Análise de Impacto das Restrições do Mercado de Cefaleia em Salvas*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de especialistas em cefaleia e atrasos diagnósticos | -0.8% | Global, agudo na América do Norte, Ásia-Pacífico rural e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Alertas de segurança cardiovascular para anticorpos monoclonais anti-CGRP de ação prolongada | -0.6% | Global, com maior escrutínio na EU5 e no Japão | Curto prazo (≤ 2 anos) |

| Alto ônus do custo da terapia para pagadores e pacientes | -0.7% | Global, agudo na América do Norte | Longo prazo (3 a 5 anos) |

| Reembolso limitado de neuromodulação fora da América do Norte e EU5 | -0.5% | Global, Ásia-Pacífico rural e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Especialistas em Cefaleia e Atrasos Diagnósticos

Com apenas 564 especialistas em cefaleia certificados disponíveis, os EUA enfrentam uma deficiência significativa em comparação com os 3.700 a 4.500 necessários. Essa escassez resulta em tempos médios de espera de 30 dias para adultos e atrasos de até seis meses para pacientes pediátricos. O diagnóstico incorreto afeta quase metade dos pacientes, prolongando seu percurso de cuidado em seis anos e aumentando as visitas ao pronto-socorro. Os americanos de áreas rurais, enfrentando maiores distâncias de deslocamento, frequentemente percorrem de 113 a 130 quilômetros para consultas com especialistas, agravando as disparidades socioeconômicas existentes. Embora a Lei HEADACHE vise ampliar o financiamento da telessaúde, as políticas de reembolso inconsistentes entre os estados limitam sua adoção. Expandir a força de trabalho por si só pode não ser suficiente para impulsionar a adoção de anticorpos monoclonais anti-CGRP sem reformas simultâneas dos pagadores e iniciativas contínuas de educação.

Alertas de Segurança Cardiovascular para Anticorpos Monoclonais Anti-CGRP de Ação Prolongada

Uma revisão de 2025 identificou picos de pressão arterial associados ao erenumabe, levando a avisos regulatórios sobre hipertensão e fenômeno de Raynaud para todos os medicamentos desta classe. A atualização da rotulagem do galcanezumabe em 2025 destacou o potencial de início de hipertensão dentro de uma semana após a injeção, levando a requisitos mais rigorosos de autorização prévia. Embora análises agrupadas não tenham indicado aumento significativo em eventos cardiovasculares adversos maiores, variações no mundo real aumentaram a cautela dos pagadores, particularmente em mercados como Japão e Coreia do Sul, onde a vigilância de dois anos é obrigatória. Novas políticas dos pagadores, como exigir um ano completo de tratamento com preventivos orais seguido de um período de washout de seis meses antes de aprovar anticorpos monoclonais anti-CGRP, estão desacelerando sua adoção em planos comerciais. Esses desenvolvimentos estão deslocando as preferências dos prescritores em direção à neuromodulação e aos gepantes reversíveis, que oferecem menor exposição sistêmica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cefaleia em Salvas

Por Tipo de Diagnóstico:

Os Ensaios de Biomarcadores Comprimem a Odisseia DiagnósticaEm 2025, a imagiologia capturou 41,23% do mercado de cefaleia em salvas, impulsionada pelo uso generalizado de ressonância magnética e tomografia computadorizada para eliminar causas secundárias. Os ensaios de biomarcadores, apoiados por testes de CGRP ultrarrápidos que fornecem resultados em apenas 32 minutos, devem crescer a uma taxa anual de 8,10% até 2031, reduzindo significativamente os atrasos diagnósticos. Embora as avaliações clínicas baseadas nos critérios ICHD-3 permaneçam o método diagnóstico primário, uma taxa de diagnóstico incorreto de 49% destaca a necessidade crítica de biomarcadores objetivos. Os ensaios em fluido lacrimal demonstram resiliência contra a degradação pré-analítica, enquanto os painéis genéticos permanecem confinados à pesquisa devido à baixa penetrância e às limitadas aplicações terapêuticas.

Por Tipo de Tratamento:

A Terapia Preventiva Avança com a Maturação dos Anticorpos Monoclonais Anti-CGRPEm 2025, os tratamentos agudos, liderados pelo oxigênio e pelo sumatriptano subcutâneo, responderam por 65,44% da receita. As terapias preventivas devem crescer a uma CAGR de 7,60% até 2031, à medida que os anticorpos monoclonais anti-CGRP deslocam a abordagem clínica em direção à supressão de crises a longo prazo. As pontes com corticosteroides e os bloqueios do nervo occipital servem como soluções de transição, mas carecem da escala dos segmentos agudo e preventivo. A dupla funcionalidade do GammaCore tanto no tratamento agudo quanto no preventivo está impulsionando o interesse em estratégias terapêuticas híbridas.

Por Classe de Medicamento:

Os Anticorpos Monoclonais Anti-CGRP Superam os Agentes Tradicionais Apesar do Escrutínio de SegurançaEm 2025, os triptanos, apoiados pelo rápido início de ação em 15 minutos do sumatriptano subcutâneo, representaram 37,56% do mercado de cefaleia em salvas. Os anticorpos monoclonais anti-CGRP devem se expandir a uma taxa de crescimento de 9,40% até 2031, apoiados pela crescente cobertura dos pagadores após acordos multirregionais. O verapamil permanece o tratamento preventivo oral de primeira linha, mas a adesão é dificultada pela necessidade de monitoramento cardíaco dependente da dose. O lítio e os derivados do ergot continuam a desempenhar papéis de nicho devido a requisitos de segurança e monitoramento, criando oportunidades para biológicos e gepantes ganharem participação de mercado.

Por Via de Administração:

Os Dispositivos de Neuromodulação Redefinem a AdministraçãoEm 2025, os injetáveis responderam por 41,54% da receita, enquanto os estimuladores de uso domiciliar devem crescer 8,80%, impulsionados pela redução de custos e pela preferência dos pacientes por opções sem agulha. As formulações orais dominam a prevenção crônica, mas enfrentam desafios de adesão devido à necessidade de monitoramento por eletrocardiograma e de níveis séricos. O oxigênio inalado permanece o tratamento de primeira linha para cuidados agudos, mas enfrenta desafios de fornecimento em áreas remotas, onde a escassez de concentradores persiste.

Por Canal de Distribuição:

As Farmácias Online Ampliam o AlcanceEm 2025, as farmácias hospitalares geraram 62,34% das vendas, pois muitas crises começam em ambientes de emergência onde triptanos injetáveis e oxigênio estão prontamente disponíveis. As plataformas online estão crescendo a uma taxa anual de 7,55%, integrando teleconsultas com entregas de medicamentos especializados, abordando efetivamente os desafios de acesso em áreas rurais. Os pontos de venda no varejo gerenciam a maioria dos preventivos orais, mas enfrentam obstáculos relacionados a autorizações prévias e logística de exames laboratoriais. As clínicas especializadas acadêmicas oferecem cuidados multidisciplinares, mas estão predominantemente localizadas em áreas urbanas.

Por Tipo de Paciente:

A Doença Crônica Atrai Capital de Medicamentos ÓrfãosOs casos episódicos, apoiados por terapias como o galcanezumabe e o GammaCore, responderam por 78,67% da receita em 2025. As cefaleias em salvas crônicas estão crescendo a uma taxa anual de 8,30%, atraindo investimentos à medida que as empresas aproveitam os incentivos de medicamentos órfãos e os dados do mundo real que demonstram respostas duradouras. Estudos de fase 2 sobre rimegepante e análogos de psilocina estão direcionados a populações crônicas mal atendidas pelos biológicos atuais, sinalizando potenciais mudanças no mercado uma vez que a eficácia seja estabelecida.

Análise Geográfica

Mercado de Cefaleia em Salvas na América do Norte

O mercado de cefaleia em salvas na América do Norte se beneficia de uma ampla cobertura pelo Medicare e por planos comerciais de saúde para tratamentos como o galcanezumabe e o gammaCore. Essa vantagem é ainda reforçada por uma rede bem estabelecida de especialistas nas áreas metropolitanas. No entanto, as regiões rurais continuam a enfrentar desafios significativos no acesso aos cuidados de saúde. A implementação do HEADACHE Act poderia destinar recursos a iniciativas de telessaúde, com o objetivo de reduzir essas disparidades geográficas e melhorar o acesso ao tratamento. Além disso, os Estados Unidos estão ativamente fomentando a inovação, como evidenciado pelos numerosos ensaios clínicos iniciados por investigadores com foco nos gepantes. Esses avanços destacam o compromisso da região em ampliar as opções de tratamento e atender às necessidades não satisfeitas do mercado.

Mercado de Cefaleia em Salvas na Europa

Na Europa, o mercado é impulsionado por diretrizes clínicas harmonizadas e por uma forte ênfase na relação custo-efetividade. O endosso da estimulação do nervo vago por órgãos regulatórios influenciou as políticas de reembolso nos principais mercados, incluindo Alemanha, França e países nórdicos. Além disso, a Europa está se posicionando como líder em tecnologias médicas avançadas, com iniciativas como o desenvolvimento de sistemas de neuromodulação de circuito fechado habilitados por inteligência artificial. Espera-se que esses avanços melhorem os resultados dos tratamentos, aprimorem o cuidado ao paciente e impulsionem a adoção de soluções inovadoras em toda a região.

Mercado de Cefaleia em Salvas na APAC

A região da Ásia-Pacífico está passando por uma transição de estruturas regulatórias fragmentadas para padrões unificados sob as diretrizes da ASEAN e da ICH. Embora as políticas de edição escalonada da Coreia do Sul apresentem barreiras à adoção imediata de biológicos, o rigoroso processo de vigilância pós-comercialização de dois anos do Japão gera dados robustos de segurança, promovendo maior confiança no uso de longo prazo desses tratamentos. Na China, embora os anticorpos monoclonais anti-CGRP ainda não estejam incluídos na Lista Nacional de Medicamentos para Reembolso, programas-piloto em cidades selecionadas estão explorando modelos inovadores de contratação baseada em valor. Essas iniciativas poderão abrir caminho para uma adoção mais ampla e a integração de terapias avançadas, impulsionando o crescimento e melhorando os resultados dos pacientes na região.

Cenário Competitivo

O mercado de cefaleia em salvas demonstra um nível moderado de concentração. O galcanezumabe e o GammaCore dominam os segmentos de biológicos e dispositivos, respectivamente, enquanto o verapamil e os triptanos continuam a servir como tratamentos fundamentais na farmacoterapia tradicional. Em 2024, a Organon expandiu a presença geográfica do galcanezumabe adicionando 11 novos territórios, refletindo uma estratégia deliberada para ampliar a presença no mercado. A Salvia BioElectronics está avançando dispositivos implantáveis de próxima geração integrando tecnologia de reconhecimento de dor baseada em inteligência artificial. A empresa captou com sucesso USD 60 milhões para apoiar ensaios clínicos pivotais, que devem ser concluídos até 2027.

Os desafios enfrentados pela Lundbeck com o eptinezumabe destacam os riscos clínicos significativos inerentes a este mercado. Contratempos semelhantes levaram as empresas a adotar abordagens mais direcionadas, como estratégias de enriquecimento específicas por subtipo, para melhorar os resultados. A Lobe Sciences está focada no desenvolvimento de análogos psicodélicos para o tratamento de doenças crônicas, visando garantir sete anos de exclusividade de mercado por meio da designação de medicamento órfão. Enquanto isso, a Clínica Mayo está conduzindo estudos sobre o rimegepante tanto para cefaleia em salvas episódica quanto crônica, posicionando-o como uma potencial opção de tratamento oral com rápida ajustabilidade de dose.

Inovadores em inteligência artificial, incluindo empresas como Head.AI e Empatica, estão firmando parcerias de licenciamento de dados com fabricantes de dispositivos para criar ecossistemas integrados de circuito fechado. Espera-se que essas colaborações alterem a dinâmica competitiva ao priorizar a personalização baseada em dados e a adesão de longo prazo dos pacientes. Essa tendência provavelmente elevará as barreiras de entrada para os participantes tradicionais do mercado que carecem de capacidades digitais avançadas, intensificando ainda mais a concorrência no setor.

Líderes do Setor de Cefaleia em Salvas

Eli Lilly & Company

Amgen Inc.

Teva Pharmaceutical

electroCore Inc.

Lundbeck A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cefaleia em Salvas

- Abbvie

- Amgen

- AstraZeneca

- Cipla

- Dr. Reddy’s Laboratories

- electroCore, Inc.

- Eli Lilly and Company

- Endo International

- GE HealthCare Technologies Inc.

- Hikma Pharmaceuticals

- Impel NeuroPharma, Inc.

- Johnson & Johnson

- Koninklijke Philips

- Lundbeck A/S

- Magstim Company Ltd.

- Nevro

- Novartis

- Otsuka

- Pfizer

- Salvia BioElectronics B.V.

- Satsuma Pharmaceuticals, Inc.

- Siemens Healthineers

- Teva Pharmaceutical Industries

- UCB

- Upsher-Smith Laboratories

- WraSer Pharmaceuticals, LLC

Desenvolvimentos Recentes do Setor no Mercado de Cefaleia em Salvas

- Janeiro de 2026: O Instituto Karolinska recebeu SEK 1,1 milhão (USD 0,11 milhão) para um projeto de três anos mapeando hereditariedade, sexo, sono e ritmos circadianos em pacientes com cefaleia em salvas.

- Maio de 2025: Estados Unidos: A FDA autorizou o Brekiya, o primeiro autoinjector de di-hidroergotamina, para o tratamento agudo de enxaqueca e cefaleia em salvas, possibilitando a administração domiciliar de terapia de nível hospitalar.

- Maio de 2025: A Lundbeck publicou os resultados do ALLEVIATE mostrando que o eptinezumabe não atingiu seu desfecho das semanas 1 a 2, mas alcançou as metas de respondedores na semana 3, reformulando os critérios de eficácia dos pagadores.

- Fevereiro de 2025: A Lobe Sciences captou USD 6 milhões para avançar o análogo de psilocina L-130 por meio da designação de medicamento órfão para cefaleia em salvas crônica.

Escopo do Relatório Global do Mercado de Cefaleia em Salvas

De acordo com o escopo do relatório, as cefaleias em salvas são dores de cabeça raras, extremamente intensas e unilaterais, frequentemente chamadas de "dores de cabeça suicidas", caracterizadas por dor em queimação e pontada (geralmente ao redor de um olho) com duração de 15 minutos a 3 horas, com ciclos diários e intensos de 1 a 3 horas. O diagnóstico baseia-se no histórico clínico das crises (frequentemente envolvendo agitação) e em exames neurológicos, enquanto os tratamentos se concentram na interrupção rápida com oxigênio a 100% ou triptanos e na prevenção com verapamil.

O mercado de cefaleia em salvas é segmentado por tipo de diagnóstico, tipo de tratamento, classe de medicamento, via de administração, canal de distribuição, tipo de paciente e geografia. Por tipo de diagnóstico, o mercado inclui avaliação clínica, imagiologia (ressonância magnética e tomografia computadorizada), ensaios de biomarcadores, monitoramento neurofisiológico vestível e testes genéticos. Por tipo de tratamento, o mercado é segmentado em tratamento agudo, tratamento preventivo e terapia de transição. Por classe de medicamento, o mercado é categorizado em triptanos, anticorpos monoclonais anti-CGRP, alcaloides do ergot, bloqueadores dos canais de cálcio (por exemplo, verapamil) e carbonato de lítio e miscelânea. Por via de administração, o mercado é segmentado em oral, injetável, intranasal, inalação (oxigênio medicinal) e dispositivos de neuromodulação. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online, clínicas especializadas e prestadores de cuidados domiciliares. Por tipo de paciente, o mercado é categorizado em cefaleia em salvas episódica e cefaleia em salvas crônica. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

Visão Geral da Segmentação

| Avaliação Clínica | |

| Imagiologia | Ressonância Magnética |

| Tomografia Computadorizada | |

| Ensaios de Biomarcadores | |

| Monitoramento Neurofisiológico Vestível | |

| Testes Genéticos |

| Tratamento Agudo |

| Tratamento Preventivo |

| Terapia de Transição |

| Triptanos |

| Anticorpos Monoclonais Anti-CGRP |

| Alcaloides do Ergot |

| Bloqueadores dos Canais de Cálcio (Verapamil) |

| Carbonato de Lítio e Miscelânea |

| Oral |

| Injetável |

| Intranasal |

| Inalação (Oxigênio Medicinal) |

| Dispositivo de Neuromodulação |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Clínicas Especializadas |

| Prestadores de Cuidados Domiciliares |

| Cefaleia em Salvas Episódica |

| Cefaleia em Salvas Crônica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Diagnóstico | Avaliação Clínica | |

| Imagiologia | Ressonância Magnética | |

| Tomografia Computadorizada | ||

| Ensaios de Biomarcadores | ||

| Monitoramento Neurofisiológico Vestível | ||

| Testes Genéticos | ||

| Por Tipo de Tratamento | Tratamento Agudo | |

| Tratamento Preventivo | ||

| Terapia de Transição | ||

| Por Classe de Medicamento | Triptanos | |

| Anticorpos Monoclonais Anti-CGRP | ||

| Alcaloides do Ergot | ||

| Bloqueadores dos Canais de Cálcio (Verapamil) | ||

| Carbonato de Lítio e Miscelânea | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Intranasal | ||

| Inalação (Oxigênio Medicinal) | ||

| Dispositivo de Neuromodulação | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Clínicas Especializadas | ||

| Prestadores de Cuidados Domiciliares | ||

| Por Tipo de Paciente | Cefaleia em Salvas Episódica | |

| Cefaleia em Salvas Crônica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cefaleia em salvas em 2031?

O mercado de cefaleia em salvas deve atingir USD 1,26 bilhão até 2031, refletindo uma CAGR de 6,56% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente dentro das opções de tratamento atuais?

A terapia preventiva está se expandindo a uma CAGR de 7,60% graças ao reembolso mais amplo para anticorpos monoclonais anti-CGRP.

Qual é a participação da imagiologia no mercado de cefaleia em salvas?

A imagiologia contribuiu com 41,23% da participação do mercado de cefaleia em salvas em 2025, tornando-a a maior modalidade diagnóstica.

Qual região verá o crescimento mais rápido até 2031?

A Ásia-Pacífico deve crescer a uma CAGR de 8,50% à medida que a harmonização regulatória acelera as aprovações e o treinamento de especialistas melhora o diagnóstico.

Por que os dispositivos de neuromodulação estão ganhando força?

Os estimuladores do nervo vago de uso domiciliar, como o GammaCore, oferecem benefícios agudos e preventivos sem exposição sistêmica a medicamentos, e o NICE estima economias anuais de USD 570 por paciente.

O que impede uma adoção mais rápida de biológicos em todo o mundo?

Os alertas de segurança cardiovascular para anticorpos monoclonais anti-CGRP de ação prolongada desencadearam regras mais rigorosas de autorização prévia, prolongando o tempo até o início da terapia.

Página atualizada pela última vez em: