Tamanho e Participação do Mercado de Painel de Instrumentos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 9.49 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.03% CAGR |

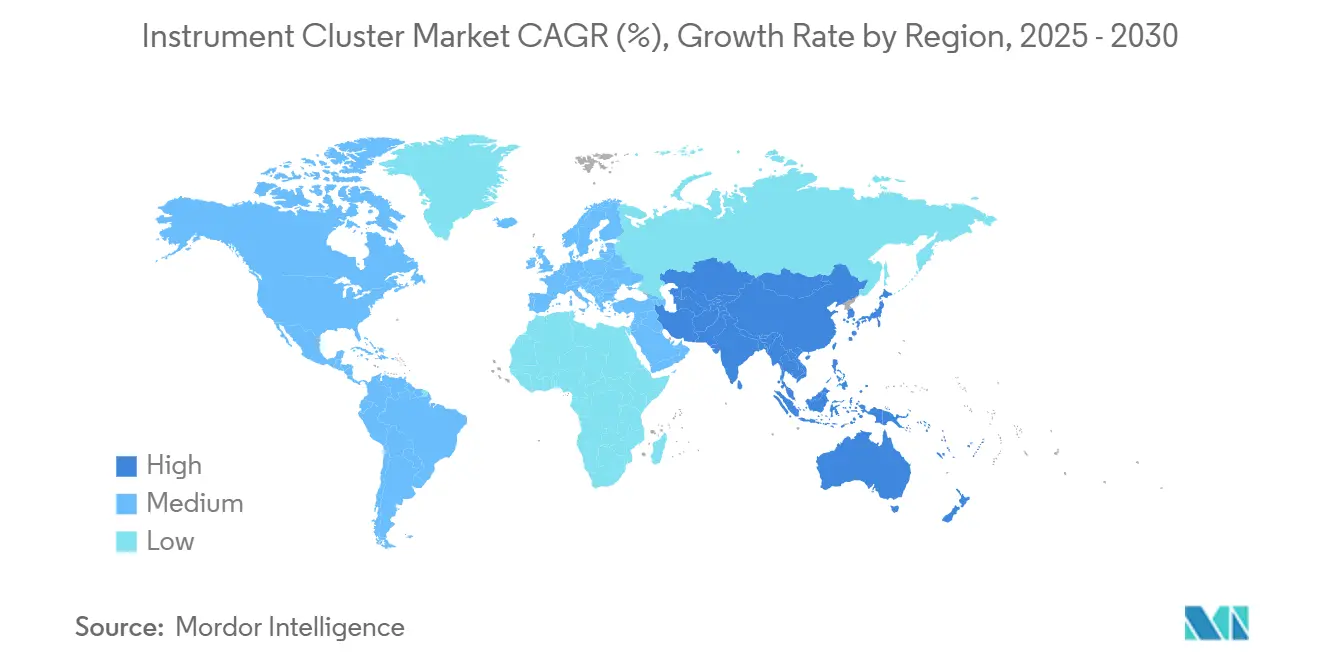

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

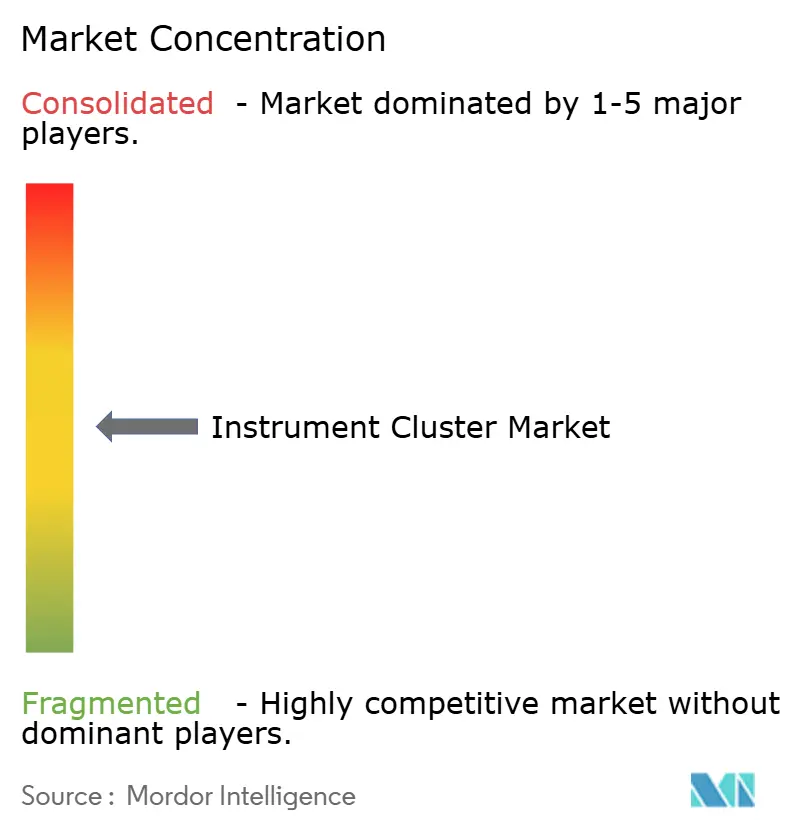

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painel de Instrumentos por Mordor Intelligence

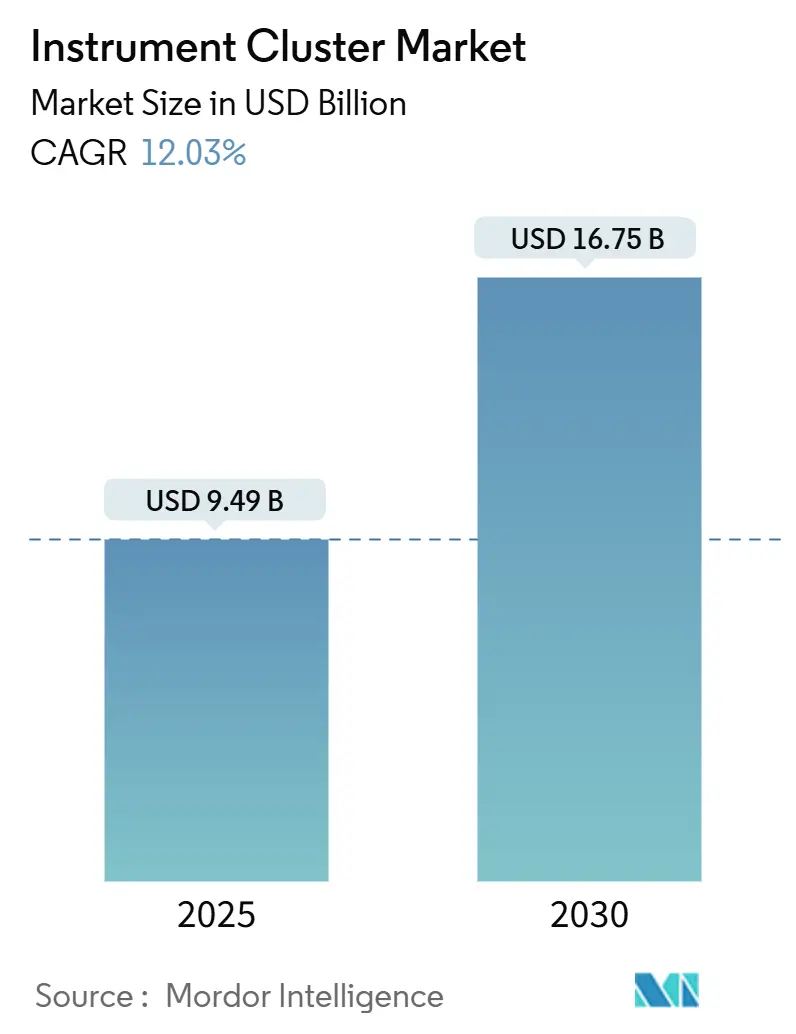

O tamanho do mercado de painel de instrumentos está em USD 9,49 bilhões em 2025 e tem previsão de atingir USD 16,75 bilhões até 2030, traduzindo-se em um CAGR de 12,03% para o período de análise. Os gastos robustos em controladores de domínio de cockpit, o aperto das regulamentações de segurança e a rápida penetração de veículos elétricos (VE) reforçam coletivamente o crescimento da demanda. Os fornecedores aceleram sua transição de medidores analógicos para telas reconfiguráveis para suportar veículos definidos por software, enquanto a queda nos preços dos painéis de transistor de filme fino (TFT) viabiliza displays maiores para modelos de médio alcance. A telemetria específica para VE, representada pelos gráficos de fluxo de energia em tempo real da BYD, amplia a diferença de recursos entre os painéis legados e as interfaces homem-máquina de próxima geração. Enquanto isso, o fornecimento de semicondutores permanece um fator variável, com escassez de capacidade em nós maduros projetada para 2025-2026, o que poderia restringir o fornecimento de processadores para painéis. Os fabricantes de equipamentos originais (OEMs) e os fornecedores de primeiro nível (Tier-1s), portanto, continuam a diversificar fontes de chips e a investir em pilhas seguras de atualização remota (OTA) que lhes permitem monetizar o software de cockpit muito após a venda do veículo.

Principais Conclusões do Relatório

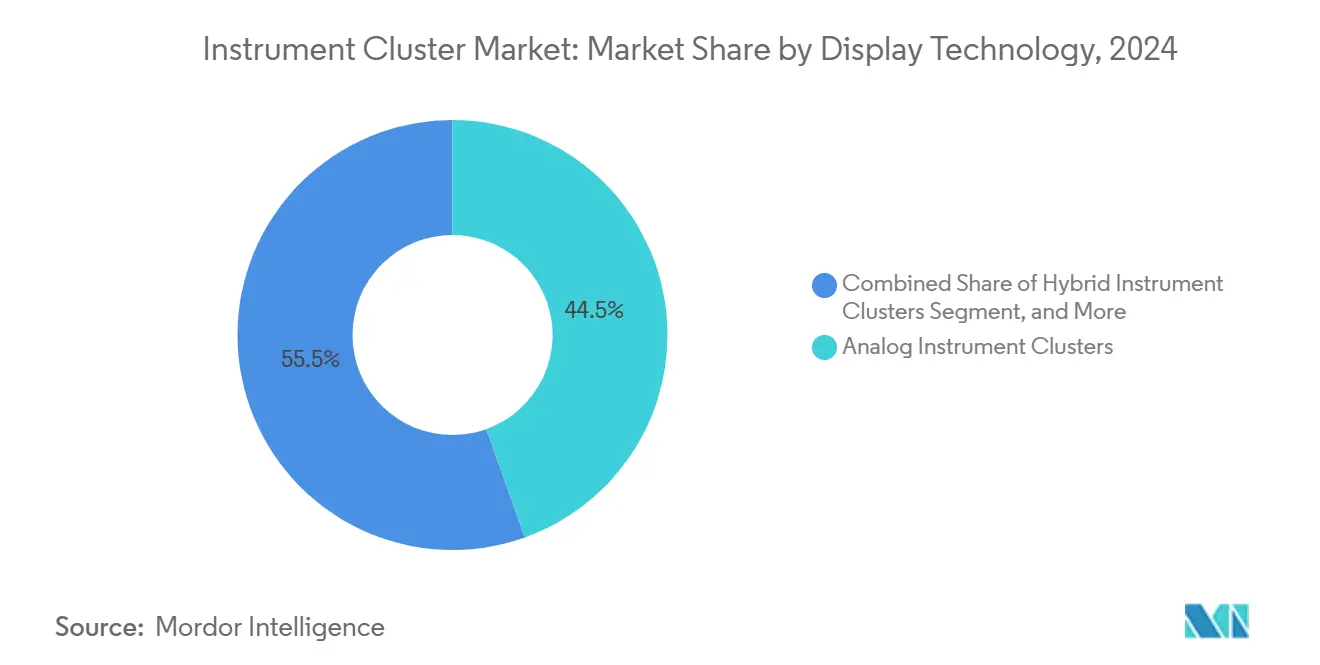

- Por tecnologia de exibição, as unidades analógicas retiveram 44,52% da participação do mercado de painel de instrumentos em 2024, enquanto os displays digitais avançam a um CAGR de 13,44% até 2030.

- Por tipo de veículo, os automóveis de passeio lideraram com 69,73% de participação na receita em 2024; os veículos comerciais leves registraram o CAGR mais rápido de 12,38% até 2030.

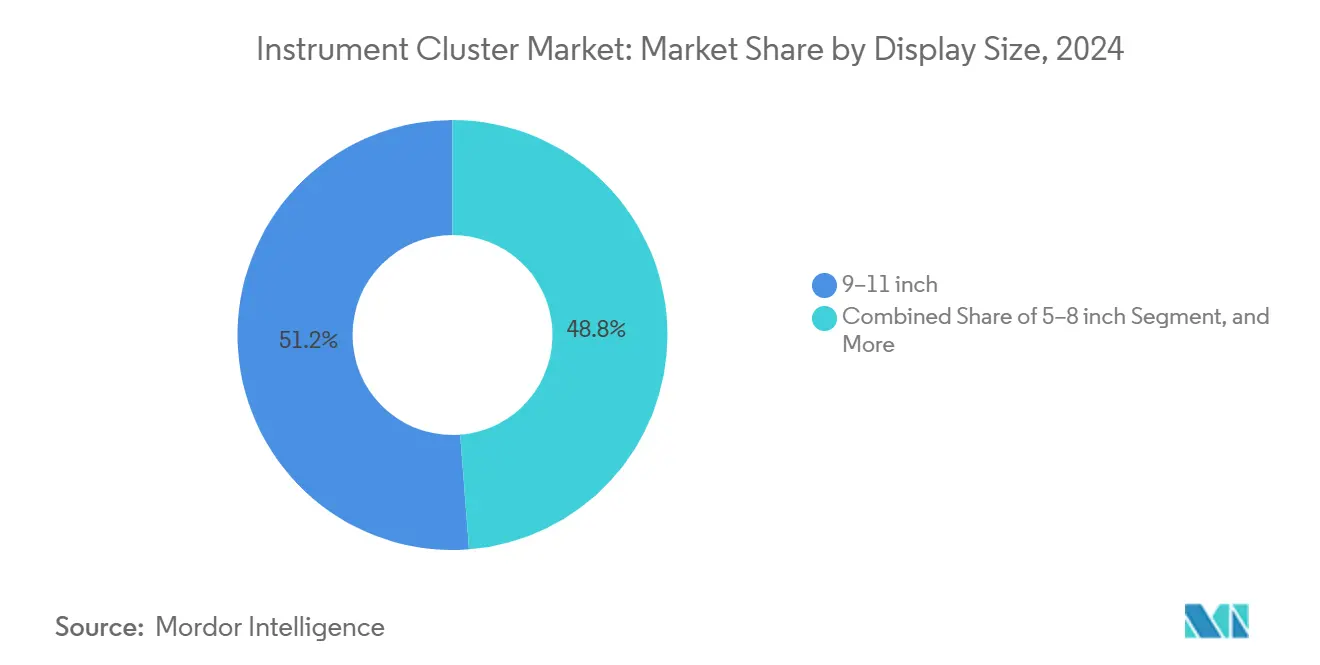

- Por tamanho de display, os painéis de 9 a 11 polegadas capturaram 51,22% do tamanho do mercado de painel de instrumentos em 2024, enquanto as telas acima de 12 polegadas estão se expandindo a um CAGR de 12,78%.

- Por usuário final, as unidades instaladas pelo fabricante dominaram com 86,43% de participação em 2024; o segmento de reposição no mercado de reposição cresce a um CAGR de 13,62% durante 2025-2030.

- Por geografia, a América do Norte comandou 34,87% da receita de 2024, e a Ásia-Pacífico está escalando a um CAGR de 12,93% até 2030.

Tendências e Perspectivas do Mercado Global de Painel de Instrumentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição de painéis analógicos para digitais | +2.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Necessidades de integração de ADAS e recursos de segurança | +2.1% | América do Norte e UE como núcleo, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Requisitos de telemetria específicos para VE | +1.9% | Global, concentrado na China, Califórnia e Noruega | Médio prazo (2-4 anos) |

| Queda nos preços de TFT/LCD viabilizando displays maiores | +1.4% | Núcleo na Ásia-Pacífico, expandindo para mercados globais | Curto prazo (≤ 2 anos) |

| Arquiteturas prontas para OTA e definidas por software | +1.7% | Global, liderado por segmentos premium | Longo prazo (≥ 4 anos) |

| Links AHL/Ethernet de baixo custo reduzindo a lista de materiais | +1.2% | Centros de manufatura globais, segmentos sensíveis a custos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição de Painéis Analógicos para Digitais

Os roteiros de cockpit dos OEMs favorecem cada vez mais painéis totalmente digitais que oferecem layouts dinâmicos, avisos codificados por cores e personalização no estilo de smartphone. O CX-70 2024 da Mazda adotou o medidor de display completo de 12,3 polegadas da Panasonic Automotive Systems Company após o fornecedor registrar receita de JPY 485,5 bilhões (USD 3,55 bilhões) em infotainment em 2024, sublinhando a vantagem de escala dos portfólios centrados em display.[1]Panasonic Automotive, "Resultados Financeiros do 1º Trimestre de 2024 – Divisão de Sistemas Automotivos," panasonic.com A Associação Japonesa de Indústrias de Eletrônica e Tecnologia da Informação estima que as remessas de displays automotivos crescerão de 193,066 milhões de unidades em 2024 para 229,8 milhões até 2028, consolidando as telas como cockpits de fato. A conformidade com a ISO/TS 8231:2025 obriga os fornecedores a apresentar dados de assistência ao condutor em paletas de cores e tamanhos de fonte prescritos, acelerando o deslocamento dos medidores analógicos.

Necessidades de Integração de ADAS e Recursos de Segurança

Os alertas de manutenção de faixa, prevenção de colisão e ponto cego devem agora residir no campo de visão frontal do condutor, tornando os painéis um canal lógico. A Hyundai Mobis Co., Ltd. fundiu seu controlador de domínio com a computação de ADAS dentro do M.VICS 5.0 para simplificar a lógica da interface homem-máquina, reduzindo o peso do chicote elétrico em 30%.[2]Hyundai Mobis, "Anúncio de Lançamento da Plataforma M.VICS 5.0," mobis.co.kr A ISO 23150:2023 exige protocolos de exibição de fusão de sensores em tempo real, aumentando as cargas de trabalho de validação e favorecendo os fornecedores de primeiro nível bem capitalizados. O manual de regras 2024 do Euro NCAP dita ainda a duração do olhar para sinais de frenagem de emergência, forçando o redesenho da interface de usuário em torno de layouts com prioridade para segurança.

Requisitos de Telemetria Específicos para VE

Gráficos de estado de carga da bateria, medidores de frenagem regenerativa e indicadores de autonomia preditiva são agora padrão nos VEs. O Regulamento de Compartilhamento de Dados de Bateria da União Europeia C/2025/4104 prescreve a visibilidade do estado de saúde e de carregamento da bateria, efetivamente exigindo gráficos de painel mais ricos.[3]Comissão Europeia, "Regulamento de Compartilhamento de Dados de Bateria C/2025/4104," europa.eu Os manuais do proprietário 2024 da BYD destacam diagramas animados de fluxo de energia, enquanto o Dodge Charger Daytona SRT 2024 emprega sobreposições de temperatura de célula para ajudar os condutores a gerenciar a longevidade da bateria. Esses requisitos aumentam a complexidade do firmware, mas criam oportunidades de diferenciação para fornecedores que dominam a lógica de interface de usuário centrada em VE.

Arquiteturas Prontas para OTA e Definidas por Software

Lançamentos contínuos de recursos reforçam a fidelidade à marca e desbloqueiam receita pós-venda. O mais recente silício Snapdragon Cockpit da Qualcomm executa o Android Automotive OS, permitindo que os fabricantes de automóveis implementem novas camadas de navegação ou widgets de assistência ao condutor baseados em assinatura sem ajustes de hardware. A extensão de 2024 da TomTom com o Mercedes-EQS Advanced mostrou que os mapas OTA podem atualizar paisagens urbanas em 3D em tempo real, aumentando o valor percebido do veículo. O lado negativo é a maior exposição à cibersegurança, intensificando a demanda por pilhas de inicialização segura em conformidade com a ISO/SAE 21434.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de P&D e lista de materiais | -1.8% | Global, afetando particularmente segmentos sensíveis a custos | Médio prazo (2-4 anos) |

| Carga de cibersegurança e conformidade | -1.2% | Global, com requisitos mais rígidos na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de semicondutores | -1.5% | Global, concentrado nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por AR-HUD | -0.9% | Segmentos premium da América do Norte e UE, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de P&D e Lista de Materiais

Um painel digital premium pode conter mais de USD 200 em conteúdo de semicondutores, incluindo sistemas em chip de múltiplos dies e painéis de alto brilho. A Visteon Corporation registrou USD 1,4 bilhão em novos negócios no 1º trimestre de 2024 em 26 lançamentos, mas observou orçamentos de engenharia 30-40% mais altos para atender aos requisitos de segurança da ISO 26262. O aumento das taxas de embalagem avançada e a capacidade limitada nas casas de montagem terceirizadas elevaram os preços por wafer em dois dígitos desde 2023.

Carga de Cibersegurança e Conformidade

A ISO/SAE 21434 agora obriga o monitoramento contínuo de vulnerabilidades, análise de ameaças e resposta a incidentes, adicionando especialistas e serviços de segurança em tempo de execução aos orçamentos dos programas. As diretrizes de distração de 2024 da NHTSA dos EUA limitam a duração média do olhar a 1,5 segundos para tarefas primárias de condução, restringindo a liberdade de design. As atualizações de homologação de tipo da UE exigem testes de compatibilidade eletromagnética e de penetração que podem custar EUR 500.000-1.000.000 (USD 565.000-1,13 milhão) por plataforma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Exibição: O Digital Ganha Impulso à Medida que os Custos Caem

Os medidores analógicos retiveram a maior fatia de 44,52% do mercado de painel de instrumentos em 2024, mas os painéis digitais estão registrando um CAGR de 13,44% até 2030, sinalizando uma rápida substituição. Os layouts híbridos preenchem as lacunas de orçamento e recursos nas versões de mercado de massa. O tamanho do mercado de painel de instrumentos para telas digitais está a caminho de quase dobrar entre 2025 e 2030, impulsionado pela queda nos preços dos painéis TFT e pelas visualizações obrigatórias de ADAS.

O crescimento do volume e a escala de fabricação reduziram os custos dos painéis Full HD de 10 polegadas para abaixo de USD 75 em 2025, abrindo um caminho de margem para sedãs de médio alcance. A AUO apresentou protótipos de MicroLED transparente na CES 2024, enquanto a plataforma MicroSolid Printing da VueReal visa a paridade de custos com o LCD em três anos. Embora os roteiros de micro-OLED prometam contraste superior, os obstáculos de gerenciamento térmico e vida útil os mantêm como nicho por enquanto.

Por Tipo de Veículo: Frotas Comerciais Aceleram Retrofits Digitais

Os automóveis de passeio geraram 69,73% da receita em 2024, mas a eletrificação de frotas impulsiona os veículos comerciais leves a um CAGR de 12,38%, o mais alto entre as classes de veículos. A participação do mercado de painel de instrumentos para vans de frota está se expandindo à medida que os operadores de logística demandam ferramentas de previsão de autonomia e painéis de telemetria na tela.

Os controladores de domínio permitem que os OEMs de caminhões integrem dados de tacógrafo, alertas de fadiga do condutor e avisos de ADAS em um único display, reduzindo a massa do chicote elétrico e simplificando as auditorias regulatórias. O potencial de crescimento também decorre de modelos de software de pagamento por recurso que monetizam a análise de tempo de atividade da frota.

Por Tamanho de Display: Telas Grandes Sinalizam Intenção Premium

Os painéis entre 9 e 11 polegadas controlaram 51,22% da receita em 2024, equilibrando ergonomia e custo. Os displays acima de 12 polegadas, frequentemente abrangendo painéis de pilar a pilar, registram um CAGR de 12,78%. O aumento do espaço disponível permite que os OEMs fundam as funções de painel e infotainment, reduzindo a contagem de peças. A Innolux e a Japan Display Inc. produzirão em massa cockpits OLED de 32 polegadas até 2027 para modelos de luxo de topo de linha.

A colagem óptica, os revestimentos antirreflexo e os gráficos de alta resolução atenuam as preocupações com reflexo e distração sinalizadas pelos reguladores. No entanto, os pontos quentes térmicos atrás de grandes OLEDs exigem resfriamento ativo e firmware sofisticado de gerenciamento de energia.

Por Usuário Final: O Mercado de Reposição Mira Atualizações Conectadas

Os sistemas instalados pelo fabricante representaram 86,43% da receita em 2024 devido à integração rigorosa na linha de montagem. Ainda assim, o mercado de reposição desfruta de um CAGR de 13,62% à medida que entusiastas retrofitam veículos mais antigos com painéis prontos para CAN-FD que oferecem música via Bluetooth, espelhamento de navegação e displays de pressão dos pneus. Os backbones Ethernet padronizados em veículos de 2015 em diante simplificaram os kits plug-and-play, embora as cláusulas de cibersegurança nas novas garantias restrinjam modificações nos modelos da geração atual.

Análise Geográfica

A América do Norte reteve 34,87% da receita global em 2024 com base na adoção antecipada de cockpits definidos por software e regras de segurança unificadas. O Acordo Estados Unidos-México-Canadá harmoniza as origens dos componentes, permitindo o fornecimento eficiente em termos de custos, enquanto as diretrizes de distração da NHTSA unificam os protocolos de teste de interface de usuário. O México serve como um centro de montagem de baixo custo, e as empresas canadenses de serviços de manufatura eletrônica se especializam em retroiluminação de displays e linhas de colagem. A legislação OTA específica da região estimula parcerias de segurança em nuvem, sustentando os valores unitários premium.

A Ásia-Pacífico é a geografia de crescimento mais rápido, registrando um CAGR de 12,93% até 2030, à medida que a China consolida os controladores de domínio de cockpit e ADAS por meio de joint ventures entre OEMs e empresas de tecnologia. O programa SAIC-Audi 2.0 pilota pilhas de software centralizadas que encurtam os ciclos de validação e retroalimentam os aprendizados nos modelos econômicos. O Japão oferece inovação em painéis por meio da participação global de 22% em infotainment da Panasonic Automotive Systems Company, enquanto as fábricas da Coreia do Sul fornecem chipsets de nós maduros em meio às lacunas de capacidade ocidentais. O esquema de incentivo vinculado à produção da Índia incentiva a montagem doméstica de painéis, reduzindo os custos de desembarque para os OEMs regionais.

A Europa permanece um mercado de alto valor, mas de crescimento mais lento. O Regulamento de Compartilhamento de Dados de Bateria da UE obriga os novos painéis de VE a expor telemetria granular da bateria, aumentando o conteúdo de software por veículo. As marcas alemãs impulsionam a adoção de OLED em grande formato, os fornecedores franceses lideram em serviços de teste de cibersegurança, e as empresas de código do Reino Unido se especializam em cadeias de ferramentas gráficas. O Regulamento UN-ECE 46 para displays de substituição de espelhos expande a integração do painel com feeds de câmera, criando demanda adicional por painéis de alto brilho.

Cenário Competitivo

O mercado de painel de instrumentos apresenta concentração moderada. A Continental Aktiengesellschaft concluiu uma cisão de EUR 1,4 bilhão (USD 1,58 bilhão) em 2024 que concentra recursos em experiência do usuário digital e controladores de domínio, demonstrando um realinhamento agressivo de portfólio. A Robert Bosch GmbH destinou EUR 3 bilhões (USD 3,39 bilhões) para fábricas de semicondutores em Dresden e Reutlingen para garantir silício para painéis e eletrônica de potência. A DENSO Corporation fortalece o design interno de SoC, buscando maior controle dos pipelines gráficos.

Os especialistas em display estão se movendo para cima na cadeia de valor. A aquisição de EUR 600 milhões (USD 678 milhões) da BHTC pela AUO concede a ela o status de Tier-1, borrando as linhas entre fabricantes de painéis e integradores de sistemas. Os entrantes de software também encontram oportunidades: a Zeiss e a Hyundai Mobis Co., Ltd. co-desenvolvem sobreposições holográficas de para-brisa que poderiam deslocar os painéis tradicionais nos modos autônomos. As barreiras de entrada aumentam à medida que a conformidade com a ISO/SAE 21434 e a ISO 26262 requer ferramentas especializadas, auditorias e equipes de monitoramento cibernético pós-venda.

Oportunidades de espaço em branco permanecem em kits plug-and-play para o mercado de reposição, veículos pesados fora de estrada e VEs de baixo custo específicos de cada região, onde os Tier-1s globais carecem de largura de banda para personalização local. Parcerias com fornecedores locais de serviços de manufatura eletrônica e empresas de nuvem podem desbloquear esses nichos para concorrentes ágeis.

Líderes do Setor de Painel de Instrumentos

Continental Aktiengesellschaft

Robert Bosch GmbH

DENSO Corporation

Visteon Corporation

Yazaki Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A AUO concluiu a aquisição da BHTC por EUR 600 milhões, elevando-se à capacidade total de Tier-1 em painéis de instrumentos.

- Janeiro de 2025: A Japan Display Inc. e a Innolux concordaram em co-produzir painéis OLED automotivos de 32 polegadas para cockpits premium de 2027.

- Janeiro de 2025: A Continental Aktiengesellschaft finalizou a cisão da Vitesco por EUR 1,4 bilhão, aguçando o foco em cockpits definidos por software.

- Dezembro de 2024: A Zeiss e a Hyundai Mobis Co., Ltd. firmaram parceria em displays holográficos de para-brisa para modelos de 2027.

Escopo do Relatório Global do Mercado de Painel de Instrumentos

| Painéis de Instrumentos Analógicos |

| Painéis de Instrumentos Híbridos |

| Painéis de Instrumentos Digitais |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas |

| Veículos Fora de Estrada |

| Menos de 5 Polegadas |

| 5-8 Polegadas |

| 9-11 Polegadas |

| Maior que 12 Polegadas |

| Instalado pelo Fabricante |

| Reposição no Mercado de Reposição |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia de Exibição | Painéis de Instrumentos Analógicos | ||

| Painéis de Instrumentos Híbridos | |||

| Painéis de Instrumentos Digitais | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Motocicletas | |||

| Veículos Fora de Estrada | |||

| Por Tamanho de Display | Menos de 5 Polegadas | ||

| 5-8 Polegadas | |||

| 9-11 Polegadas | |||

| Maior que 12 Polegadas | |||

| Por Usuário Final | Instalado pelo Fabricante | ||

| Reposição no Mercado de Reposição | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de painel de instrumentos até 2030?

A previsão é que o mercado atinja USD 16,75 bilhões até 2030 com base em um CAGR de 12,03%.

Qual região apresenta o crescimento mais rápido na demanda por painel de instrumentos?

A Ásia-Pacífico lidera com um CAGR projetado de 12,93% até 2030, impulsionado pela liderança tecnológica da China e do Japão.

Por que os painéis digitais estão ganhando espaço em relação às unidades analógicas?

As telas digitais suportam visuais de ADAS, telemetria de VE, atualizações OTA e personalização, enquanto os custos dos painéis continuam caindo.

Como as regras de cibersegurança impactam o design do painel de instrumentos?

A ISO/SAE 21434 obriga os fornecedores a incorporar inicialização segura, modelagem de ameaças e monitoramento de vulnerabilidades de longo prazo, aumentando os custos gerais de P&D.

Qual tamanho de display domina os painéis de veículos atuais?

As telas de 9 a 11 polegadas detêm a maior participação de receita de 51,22% graças ao equilíbrio entre custo e usabilidade.

Quais oportunidades de mercado de reposição existem para os fornecedores de painéis?

Os retrofits para carros mais antigos e vans de frota que precisam de telemetria conectada estão crescendo a um CAGR de 13,62%, auxiliados pelos protocolos padronizados CAN-FD e Ethernet.

Página atualizada pela última vez em: