Tamanho e Participação do Mercado de Medicamentos para Doença Pulmonar Obstrutiva Crônica (DPOC)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 27.58 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Doença Pulmonar Obstrutiva Crônica (DPOC) por Mordor Intelligence

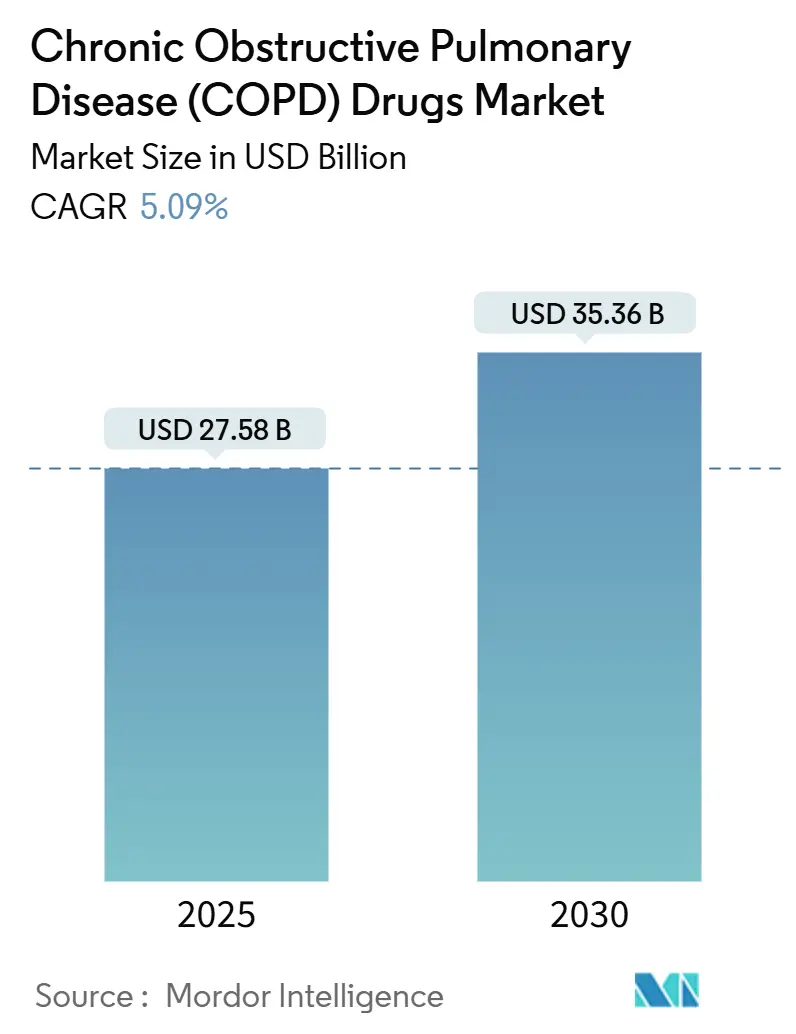

O tamanho do Mercado de Medicamentos para Doença Pulmonar Obstrutiva Crônica (DPOC) é estimado em USD 27,58 bilhões em 2025 e deve atingir USD 35,36 bilhões até 2030, a um CAGR de 5,09% durante o período de previsão (2025-2030).

O tamanho do Mercado de Doença Pulmonar Obstrutiva Crônica (DPOC) atingiu USD 27,58 bilhões em 2025 e está projetado para expandir para USD 35,36 bilhões até 2030, registrando um CAGR de 5,09% ao longo do período de previsão. A demanda por medicina de precisão, aprovações inovadoras de biológicos, lançamentos de inaladores inteligentes e expansão constante do reembolso em economias emergentes sustenta o impulso no mercado de doença pulmonar obstrutiva crônica (DPOC). A intensidade competitiva está aumentando à medida que biológicos de primeira classe para doença pulmonar obstrutiva crônica (DPOC) reformulam os algoritmos de tratamento, enquanto inaladores de dose fixa tripla e regimes de uma vez ao dia abordam as deficiências de adesão. Sensores de inaladores digitais que fornecem dados em tempo real aos médicos estão movendo o cuidado em direção ao gerenciamento antecipatório, e os pagadores nas regiões da Ásia-Pacífico e América Latina estão expandindo o acesso a terapias respiratórias de alto valor. Paralelamente a essas forças, a crescente exposição à poluição do ar em grandes centros urbanos continua a expandir o conjunto de pacientes endereçáveis para o mercado de doença pulmonar obstrutiva crônica (DPOC).

Principais Conclusões do Relatório

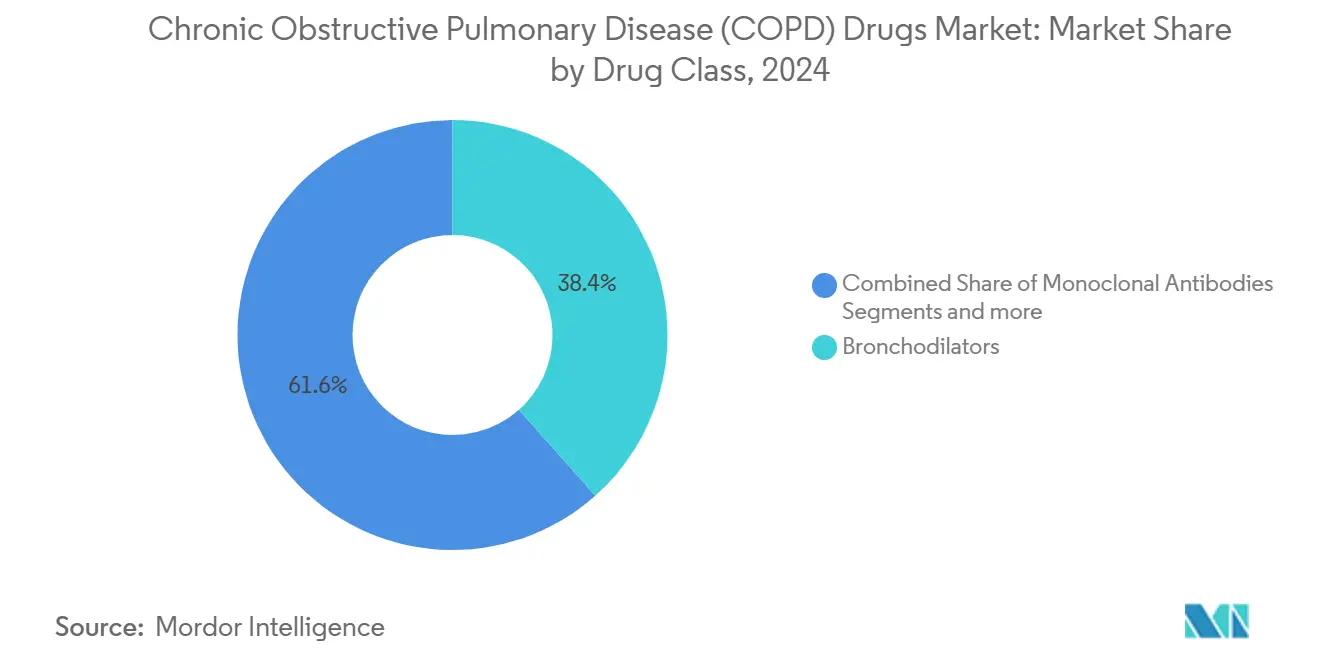

- Por classe de medicamento, os broncodilatadores lideraram o mercado de doença pulmonar obstrutiva crônica (DPOC) com uma participação de 38,44% em 2024. Os anticorpos monoclonais registraram o crescimento mais rápido, avançando a um CAGR de 6,81% até 2030.

- Por via de administração, as terapias inaladas capturaram 68,45% do tamanho do mercado de doença pulmonar obstrutiva crônica (DPOC) em 2024, enquanto os tratamentos injetáveis/parenterais têm previsão de expansão a um CAGR de 6,71% entre 2025 e 2030.

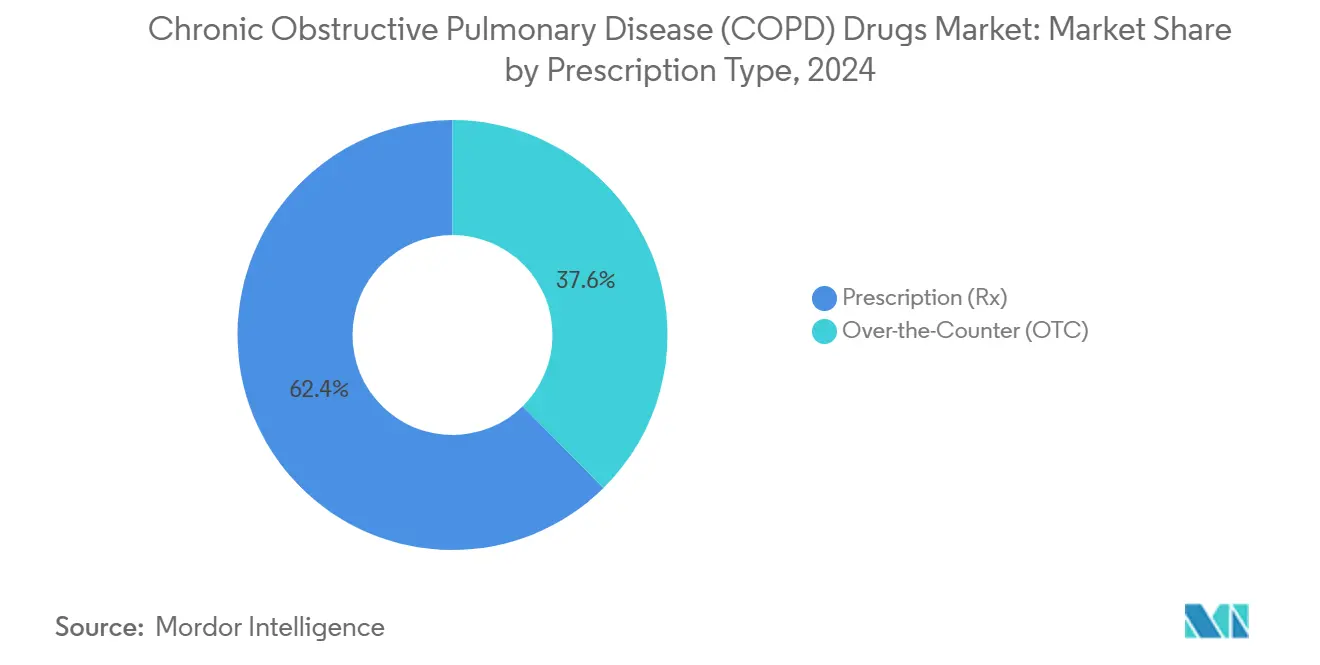

- Por tipo de prescrição, os medicamentos prescritos dominaram o mercado de doença pulmonar obstrutiva crônica (DPOC) com uma participação de 62,39% em 2024; os produtos de venda livre têm projeção de registrar um CAGR de 5,92%.

- Por canal de distribuição, as farmácias de varejo responderam por 40,43% do tamanho do mercado de doença pulmonar obstrutiva crônica (DPOC) em 2024, enquanto as farmácias online estão posicionadas para crescer a um CAGR de 6,91% até 2030.

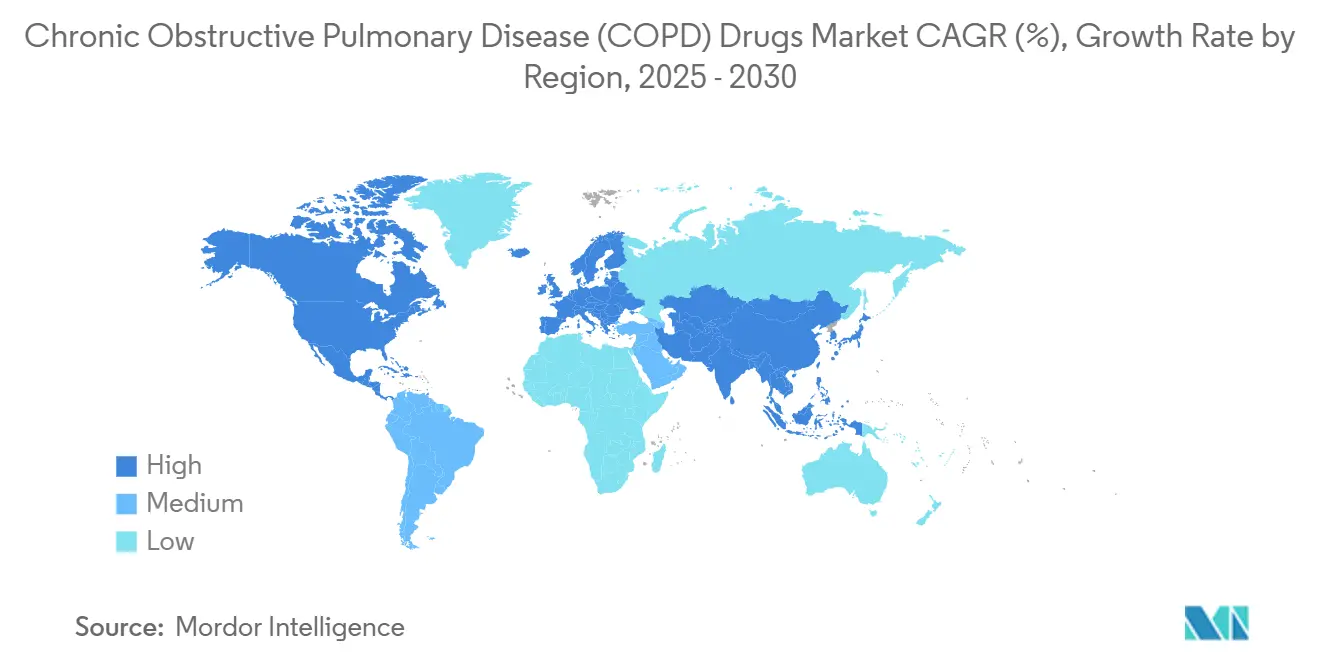

- Por geografia, a América do Norte respondeu por 36,56% do tamanho do mercado de doença pulmonar obstrutiva crônica (DPOC) em 2024, enquanto a Ásia-Pacífico está posicionada para crescer a um CAGR de 6,43% até 2030.

Tendências e Perspectivas do Mercado Global de Medicamentos para Doença Pulmonar Obstrutiva Crônica (DPOC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Aprovações de Biológicos e Terapias Direcionadas | +1.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos Gastos com Saúde e Reembolso para Terapias Respiratórias em Mercados Emergentes | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para a América Latina | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Combinações de Dose Fixa e Inaladores de Uma Vez ao Dia para Melhorar a Adesão do Paciente | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Avanços nas Tecnologias de Inaladores Aprimorando a Entrega de Medicamentos | +0.7% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Prevalência Crescente de DPOC no Mundo | +0.6% | Global, concentrado em países com baixo e médio Índice de Desenvolvimento Sociodemográfico | Longo prazo (≥ 4 anos) |

| Aumento da Poluição do Ar em Países Densamente Povoados | +0.5% | Ásia-Pacífico, Oriente Médio, centros urbanos globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Aprovações de Biológicos e Terapias Direcionadas

A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) aprovou o dupilumabe para DPOC em setembro de 2024, após ensaios que demonstraram uma redução de 30-34% nas exacerbações, desencadeando uma cascata de lançamentos de biológicos.[1]Mary Caffrey, "Dupilumab Gains Landmark FDA Approval for COPD," ajmc.com O mepolizumabe da GSK obteve aprovação para DPOC em maio de 2025, e o benralizumabe da AstraZeneca está em ensaios de fase avançada voltados para a inflamação eosinofílica. Coletivamente, esses biológicos deslocam o foco do tratamento do controle dos sintomas para a modificação da doença, posicionando o mercado de doença pulmonar obstrutiva crônica (DPOC) para um crescimento de valor sustentável.

Expansão dos Gastos com Saúde e Reembolso para Terapias Respiratórias em Mercados Emergentes

Os governos da Ásia-Pacífico estão instituindo estruturas de preços de referência e revisões farmacoeconômicas que recompensam o benefício clínico confirmado enquanto contêm os gastos. A China projeta um ônus de DPOC de USD 3.296 bilhões até 2039, impulsionando a expansão do reembolso para biológicos e o investimento em infraestrutura. A Austrália pilotou esquemas de acesso a pacientes com base financeira para medicamentos respiratórios de alto impacto orçamentário. Tais iniciativas apoiam a entrada confiável no mercado para inovação, amortecendo populações sensíveis a preços e impulsionando o crescimento no mercado de doença pulmonar obstrutiva crônica (DPOC).

Adoção Crescente de Combinações de Dose Fixa e Inaladores de Uma Vez ao Dia para Melhorar a Adesão do Paciente

Os inaladores de dose fixa tripla, como o Breztri da AstraZeneca, estão experimentando ganhos rápidos de participação enquanto implantam propelentes de próxima geração com um potencial de aquecimento 99,9% menor.[2]AstraZeneca, "AstraZeneca announces the completion of the clinical programme to support the transition of Breztri to next-generation propellant with near-zero Global Warming Potential," astrazeneca.com O Trelegy Ellipta da GSK gerou USD 2,2 bilhões em vendas em 2023 e pode atingir USD 3,8 bilhões até 2027 com os benefícios de adesão. Estudos confirmam que a terapia de uma vez ao dia mantém a eficácia e simplifica as rotinas, reduzindo assim o risco de exacerbações e apoiando a receita recorrente para o mercado de doença pulmonar obstrutiva crônica (DPOC).

Avanços nas Tecnologias de Inaladores Aprimorando a Entrega de Medicamentos

Os sensores do ProAir Digihaler da Teva revelaram declínios nas métricas de inalação duas semanas antes das crises de DPOC em mais de 9.600 eventos monitorados, permitindo intervenção preventiva. As autorizações de inaladores inteligentes para as plataformas de dispositivos da AstraZeneca permitem o acompanhamento de adesão em tempo real. Os dispositivos de malha vibratória alcançam taxas de deposição pulmonar superiores a 80%, ampliando a viabilidade de biológicos inalados e sublinhando o papel integral da inovação em dispositivos no mercado de doença pulmonar obstrutiva crônica (DPOC).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Concorrência Genérica Após o Vencimento de Patentes Importantes de Inaladores | -1.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Requisitos Regulatórios e de Segurança Rigorosos Prolongando o Prazo de Aprovação | -0.8% | Global, particularmente nas jurisdições da FDA e da Agência Europeia de Medicamentos | Médio prazo (2-4 anos) |

| Altos Custos de Tratamento com Biológicos Limitando o Acesso em Regiões Sensíveis a Custos | -0.9% | Mercados emergentes, populações sem seguro globalmente | Longo prazo (≥ 4 anos) |

| Preocupações de Segurança com Corticosteroides de Longo Prazo e Agonistas Beta de Longa Ação (LABA) Impactando a Confiança dos Prescritores | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência Genérica Após o Vencimento de Patentes Importantes de Inaladores

As patentes de inaladores importantes, como o Flovent HFA, vencem em julho de 2025, expondo as marcas ao ataque genérico. Patentes complexas de dispositivos e exigências rigorosas de bioequivalência limitam o número de genéricos aprovados, mas as pressões de erosão são inevitáveis, reduzindo o valor de curto prazo em partes do mercado de doença pulmonar obstrutiva crônica (DPOC).

Altos Custos de Tratamento com Biológicos Limitando o Acesso em Regiões Sensíveis a Custos

Os modelos de saúde econômica indicam que os preços atuais dos biológicos precisam diminuir 60-80% para atender aos limites de custo-efetividade em grandes economias emergentes. Os custos diretos ao paciente continuam sendo os principais fatores de decisão na China, e os aumentos dos gerenciadores de benefícios farmacêuticos influenciam a acessibilidade nos Estados Unidos. Os pipelines de biossimilares e a contratação inovadora estão em andamento, mas os preços de tabela elevados restringirão partes do mercado de doença pulmonar obstrutiva crônica (DPOC) até que a acessibilidade melhore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Biológicos de Precisão Reformulam a Dominância Tradicional dos Broncodilatadores

Os broncodilatadores mantiveram uma participação de 38,44% no mercado de doença pulmonar obstrutiva crônica (DPOC) em 2024, mas os anticorpos monoclonais registraram a ascensão mais rápida a um CAGR de 6,81% até 2030. Os agonistas beta-2 de curta ação genéricos continuam sendo o principal tratamento de resgate; no entanto, a combinação albuterol-budesonida da AstraZeneca introduz o resgate anti-inflamatório em um único dispositivo, desafiando padrões há muito estabelecidos. Os agentes de longa ação são progressivamente incorporados em combinações triplas, enquanto os inibidores da fosfodiesterase-4 ganham relevância por meio do duplo mecanismo Ohtuvayre da Verona Pharma. Os desenvolvedores de anticorpos estão agora superando os lançamentos de pequenas moléculas, proporcionando controle sustentado dos sintomas e perspectivas de modificação da doença que elevam a receita média por paciente.

Na segunda metade da década, espera-se que a capacidade dos biológicos de atingir cascatas inflamatórias sobrepostas sustente um prêmio de liderança, direcionando o posicionamento no formulário para agentes de amplo espectro. O tamanho do mercado de doença pulmonar obstrutiva crônica (DPOC) para anticorpos monoclonais está, portanto, projetado para reduzir a diferença deixada pelos broncodilatadores tradicionais, apesar da maior complexidade da via de injeção. A diferenciação pelo intervalo de dosagem e eficácia agnóstica ao fenótipo deve impulsionar a fidelidade à marca, enquanto a exposição a biossimilares futuros permanece uma consideração de médio prazo.

Por Via de Administração: Terapias Injetáveis Desafiam a Dominância Inalada

Os medicamentos inalados controlaram 68,45% do tamanho do mercado de doença pulmonar obstrutiva crônica (DPOC) em 2024 e continuam sendo a modalidade de primeira linha, graças à sua entrega localizada e broncodilatação rápida. O vencimento de patentes de marcas de inaladores e a pressão ecológica para substituir os propelentes de hidrofluoroalcano estão impulsionando a inovação em dispositivos com potencial de aquecimento próximo de zero. A conectividade de inaladores inteligentes incorpora análises ao cuidado de rotina, aumentando a adesão.

Os formatos injetáveis e outros parenterais têm projeção de registrar a trajetória mais forte a um CAGR de 6,71% até 2030, impulsionados pela adoção de dupilumabe, mepolizumabe e tezepelumabe. Os esquemas subcutâneos de quatro a seis meses facilitam as visitas à clínica, mitigando a aversão histórica às injeções e elevando a participação no mercado de doença pulmonar obstrutiva crônica (DPOC). Os agentes orais preservam um nicho para os antileucotrienos e os inibidores emergentes de PDE-4, enquanto os biológicos inalados em estágio inicial podem fragmentar ainda mais a dinâmica da via de administração além de 2030.

Por Tipo de Prescrição: O Crescimento de Venda Livre Reflete as Tendências de Autogestão

Os produtos prescritos geraram 62,39% da receita de 2024, ancorados por biológicos de alto valor, inaladores de dose fixa tripla e agentes de duplo mecanismo recém-aprovados que requerem supervisão médica. A telemedicina permite consultas virtuais para titulação e monitoramento de eventos adversos, preservando a supervisão clínica e reforçando a dominância da prescrição.

Os medicamentos de venda livre, principalmente broncodilatadores tradicionais e anti-inflamatórios leves, têm projeção de crescer a um CAGR de 5,92% até 2030. Os inaladores conectados e o acompanhamento baseado em smartphones permitem que os pacientes autogerenciem a doença estável, enquanto os pagadores promovem a mudança para venda livre para reduzir custos. Os controles de segurança para uso não supervisionado, no entanto, limitarão a participação no mercado de doença pulmonar obstrutiva crônica (DPOC).

Por Canal de Distribuição: Farmácias Online Capitalizam a Transformação Digital

Os pontos de venda no varejo responderam por 40,43% das vendas em 2024 por meio da integração de seguros estabelecidos e treinamento de farmacêuticos sobre a técnica de uso do inalador. As farmácias hospitalares continuam sendo fundamentais para o início de biológicos e terapias de resgate para DPOC grave.

As farmácias online estão exibindo um CAGR de 6,91% à medida que a telemedicina se normaliza, as prescrições eletrônicas aumentam e a logística de cadeia de frio amadurece. Os modelos diretos ao paciente aprimoram a continuidade do reabastecimento e a captura de dados, permitindo que os fabricantes acompanhem as tendências de adesão em todo o mercado de doença pulmonar obstrutiva crônica (DPOC). Os obstáculos regulatórios para a entrega de biológicos estão diminuindo à medida que plataformas especializadas fazem parceria com redes de entrega que garantem a integridade da temperatura.

Análise Geográfica

A América do Norte contribuiu com 36,56% da receita do mercado de doença pulmonar obstrutiva crônica (DPOC) em 2024, impulsionada pela cobertura avançada de seguros e por uma FDA favorável à inovação que concedeu ao dupilumabe o status de primeiro biológico de primeira classe para DPOC. Os altos preços dos inaladores, frequentemente superiores a USD 600 por mês para os não segurados, estão intensificando os debates políticos sobre a reforma de patentes e os incentivos para genéricos. O Canadá se beneficia do reembolso provincial, mas negocia agressivamente os preços dos biológicos, enquanto o segmento de saúde privada em expansão do México abre novos corredores de demanda.

A Europa mantém uma forte posição de mercado, com as aprovações centralizadas da Agência Europeia de Medicamentos acelerando os lançamentos em múltiplos países. A regulamentação ambiental está incentivando os fabricantes a adotarem propelentes neutros em termos climáticos, uma mudança que está sendo adotada nos pipelines de produtos. Os órgãos de avaliação de tecnologias em saúde na Alemanha, no Reino Unido e na França examinam a custo-efetividade das tecnologias de saúde, promovendo modelos de precificação baseados em resultados. A Europa do Sul exibe uma adoção mais lenta de biológicos devido a restrições orçamentárias, mas as economias de longo prazo decorrentes da prevenção de exacerbações sustentam decisões graduais de inclusão em listas.

A Ásia-Pacífico é o bloco de crescimento mais rápido, avançando a um CAGR de 6,43% entre 2025-2030. O ônus econômico projetado da DPOC na China de USD 3.296 bilhões até 2039 está pressionando as autoridades a expandir clínicas especializadas e reembolsar novas modalidades. A população super-envelhecida do Japão impulsiona a adoção de produtos premium, enquanto a Índia aproveita a fabricação doméstica para genéricos de custo eficiente sem abrir mão das importações de biológicos para casos graves. A poluição urbana do Sudeste Asiático, associada a 8,1 milhões de mortes globais em 2021, está aumentando a conscientização e o rastreamento, ampliando assim o mercado de doença pulmonar obstrutiva crônica (DPOC).

Cenário Competitivo

O mercado de doença pulmonar obstrutiva crônica (DPOC) demonstra concentração moderada. AstraZeneca, GSK, Sanofi-Regeneron e Boehringer Ingelheim ancoram a liderança por meio de amplas linhas de inaladores e franquias biológicas em expansão. A aquisição de USD 2 bilhões dos ativos respiratórios da Almirall pela AstraZeneca e a aquisição de USD 10 bilhões da Verona Pharma pela Merck demonstram o pivô estratégico em direção a novos mecanismos e inibidores de duplo mecanismo.

A plataforma Ellipta da GSK permite a continuidade do dispositivo em 80% das classes respiratórias e sustenta a receita respiratória trimestral de quase GBP 1,6 bilhão. As vendas multibilionárias do Dupixent continuam sendo o referencial biológico, mas os rivais emergentes de IL-5 e TSLP estão desafiando sua dominância. As colaborações em saúde digital — como as integrações de sensores de inaladores da AstraZeneca — diferenciam as marcas ao fornecer análises em tempo real que antecipam as exacerbações.

As oportunidades de espaço em branco incluem formulações biológicas pediátricas, anticorpos para DPOC de intervenção precoce e biológicos combinados que inibem simultaneamente múltiplas vias inflamatórias. Os fabricantes de genéricos se posicionam para os vencimentos de patentes de inaladores pós-2025, mas a replicação complexa de dispositivos moderará a velocidade de erosão, dando aos inovadores espaço para fazer a transição dos portfólios em direção a sistemas de entrega de próxima geração.

Líderes do Setor de Medicamentos para Doença Pulmonar Obstrutiva Crônica (DPOC)

GlaxoSmithKline PLC

AstraZeneca PLC

Boehringer Ingelheim GmbH

Novartis AG

Teva Pharmaceutical Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Tech Launch Arizona apresentou a Aspiro Therapeutics, avançando uma plataforma de terapia inalada licenciada pela Universidade do Arizona.

- Setembro de 2025: Sanofi e Regeneron obtiveram aprovação da FDA para o Dupixent como o primeiro biológico para DPOC eosinofílica, beneficiando aproximadamente 300.000 pacientes nos Estados Unidos.

- Maio de 2024: A Verona Pharmaceuticals obteve autorização da FDA para o Ensifentrine (Ohtuvayre), o primeiro inibidor duplo de PDE3/4 para manutenção da DPOC.

Escopo do Relatório Global do Mercado de Medicamentos para Doença Pulmonar Obstrutiva Crônica (DPOC)

De acordo com o escopo do relatório, a doença pulmonar obstrutiva crônica (DPOC) é causada por um bloqueio nas vias aéreas, resultando em dificuldade para respirar.

O mercado de doença pulmonar obstrutiva crônica (DPOC) é segmentado por classe de medicamento, via de administração, indicação, tipo de prescrição, canal de distribuição e geografia. Por classe de medicamento, o mercado é segmentado em broncodilatadores (agonistas beta-2 de curta ação, agonistas beta-2 de longa ação e agentes anticolinérgicos), anti-inflamatórios (corticosteroides orais e inalados, antileucotrienos, inibidores da fosfodiesterase tipo 4 e outros agentes anti-inflamatórios), anticorpos monoclonais e medicamentos combinados. Por via de administração, o mercado é segmentado em inalado, oral e injetável/parenteral. Por tipo de prescrição, o mercado é segmentado em prescrição (Rx) e venda livre. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em bilhões de USD) para os segmentos acima.

| Broncodilatadores | Agonistas Beta-2 de Curta Ação |

| Agonistas Beta-2 de Longa Ação | |

| Agentes Anticolinérgicos | |

| Anti-inflamatórios | Corticosteroides Orais e Inalados |

| Inibidores da Fosfodiesterase-4 | |

| Outros Anti-inflamatórios | |

| Medicamentos Combinados |

| Inalado |

| Oral |

| Prescrição (Rx) |

| Venda Livre |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Broncodilatadores | Agonistas Beta-2 de Curta Ação |

| Agonistas Beta-2 de Longa Ação | ||

| Agentes Anticolinérgicos | ||

| Anti-inflamatórios | Corticosteroides Orais e Inalados | |

| Inibidores da Fosfodiesterase-4 | ||

| Outros Anti-inflamatórios | ||

| Medicamentos Combinados | ||

| Por Via de Administração | Inalado | |

| Oral | ||

| Por Tipo de Prescrição | Prescrição (Rx) | |

| Venda Livre | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de doença pulmonar obstrutiva crônica (DPOC)?

Atingiu USD 27,58 bilhões em 2025 e tem previsão de alcançar USD 35,36 bilhões até 2030.

Qual classe de medicamento está crescendo mais rapidamente?

Os anticorpos monoclonais estão avançando a um CAGR de 6,81% até 2030.

Por que o crescimento da DPOC está superando o da asma?

As primeiras aprovações de biológicos para DPOC eosinofílica estão expandindo os grupos de pacientes elegíveis e elevando o gasto médio com tratamento.

Qual via de administração apresenta o maior crescimento previsto?

As terapias injetáveis/parenterais têm projeção de crescer a um CAGR de 6,71% graças aos biológicos subcutâneos.

Como os vencimentos de patentes afetarão os preços?

Os principais vencimentos de patentes de inaladores a partir de 2025 introduzirão genéricos, moderando os preços em determinados segmentos, mas estimulando a inovação em tecnologia de dispositivos.

Qual canal de vendas está se expandindo mais rapidamente?

As farmácias online devem registrar um CAGR de 6,91% à medida que a telemedicina e a logística direta ao paciente amadurecem.

Página atualizada pela última vez em: