Tamanho e Participação do Mercado de Carros de Luxo da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 125.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 131.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 166.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

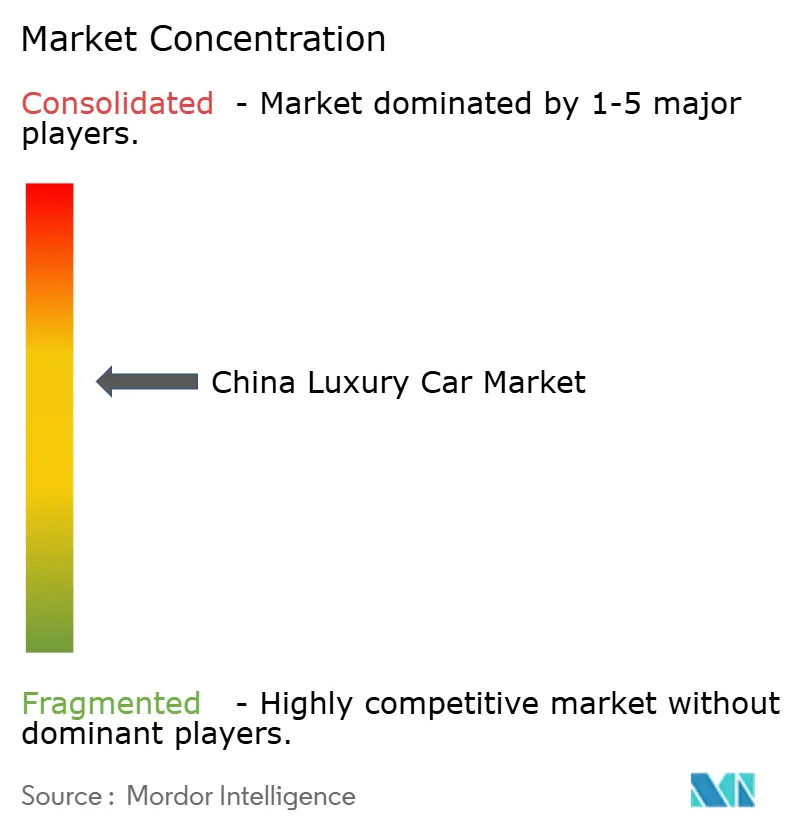

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros de Luxo da China por Mordor Intelligence

O tamanho do mercado de carros de luxo da China deverá crescer de USD 125,32 bilhões em 2025 para USD 131,44 bilhões em 2026 e está previsto para atingir USD 166,86 bilhões até 2031 a um CAGR de 4,88% ao longo de 2026-2031. Essa expansão é sustentada pela aceleração da eletrificação, pelo aumento da renda disponível em cidades de menor porte e pelo apoio de políticas que favorecem veículos de nova energia. O momentum da demanda também advém de consumidores que agora enxergam os veículos premium como plataformas de tecnologia móvel, levando os fabricantes a elevar as capacidades de condução autônoma e os ecossistemas de serviços conectados. A intensidade competitiva aumentou à medida que as marcas elétricas de luxo domésticas fecham as lacunas tecnológicas tradicionais, enquanto as marcas estrangeiras localizam plataformas para salvaguardar suas posições no mercado de carros premium da China. A contínua localização de semicondutores e a evolução das regulamentações tributárias continuarão a remodelar as margens, as estratégias de cadeia de suprimentos e as decisões de mix de produtos ao longo de toda a cadeia de valor.

Principais Conclusões do Relatório

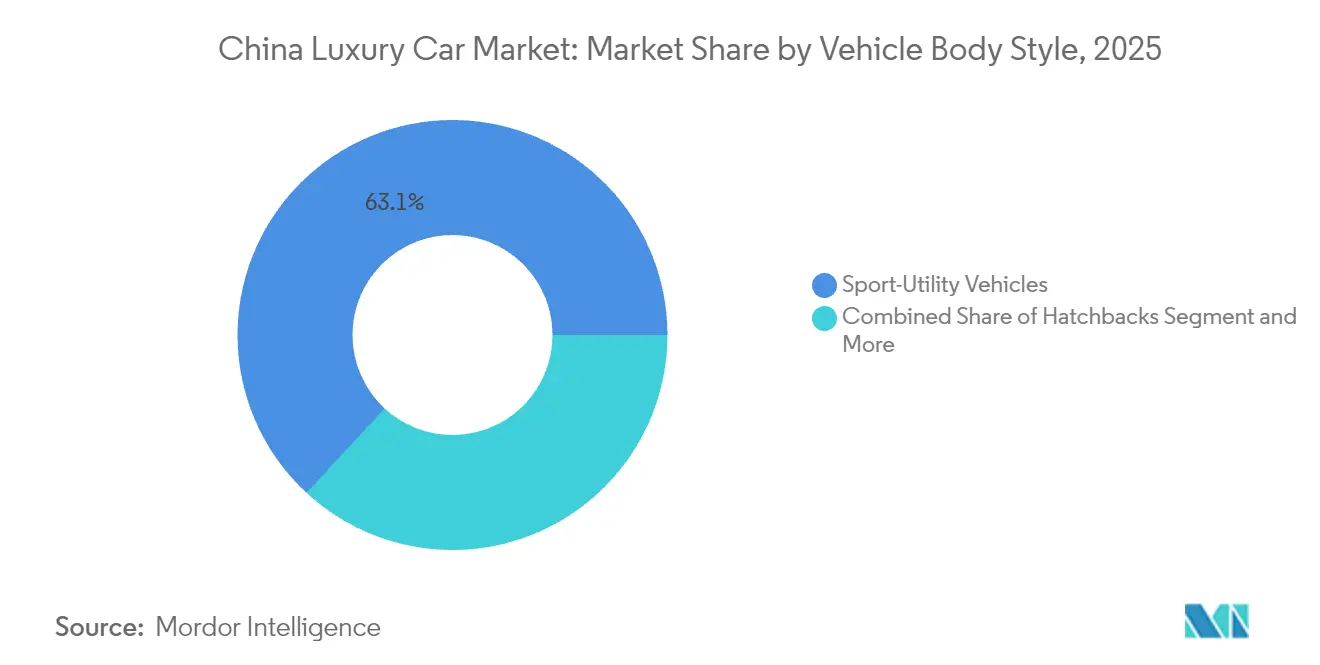

- Por estilo de carroceria, os SUVs controlaram 63,12% da participação de mercado de carros de luxo da China em 2025 e estão projetados para registrar um CAGR de 6,25% até 2031.

- Por powertrain, os modelos de combustão interna retiveram 61,95% do tamanho do mercado de carros de luxo da China em 2025, mas os veículos elétricos a bateria avançarão a um CAGR de 9,72% até 2031.

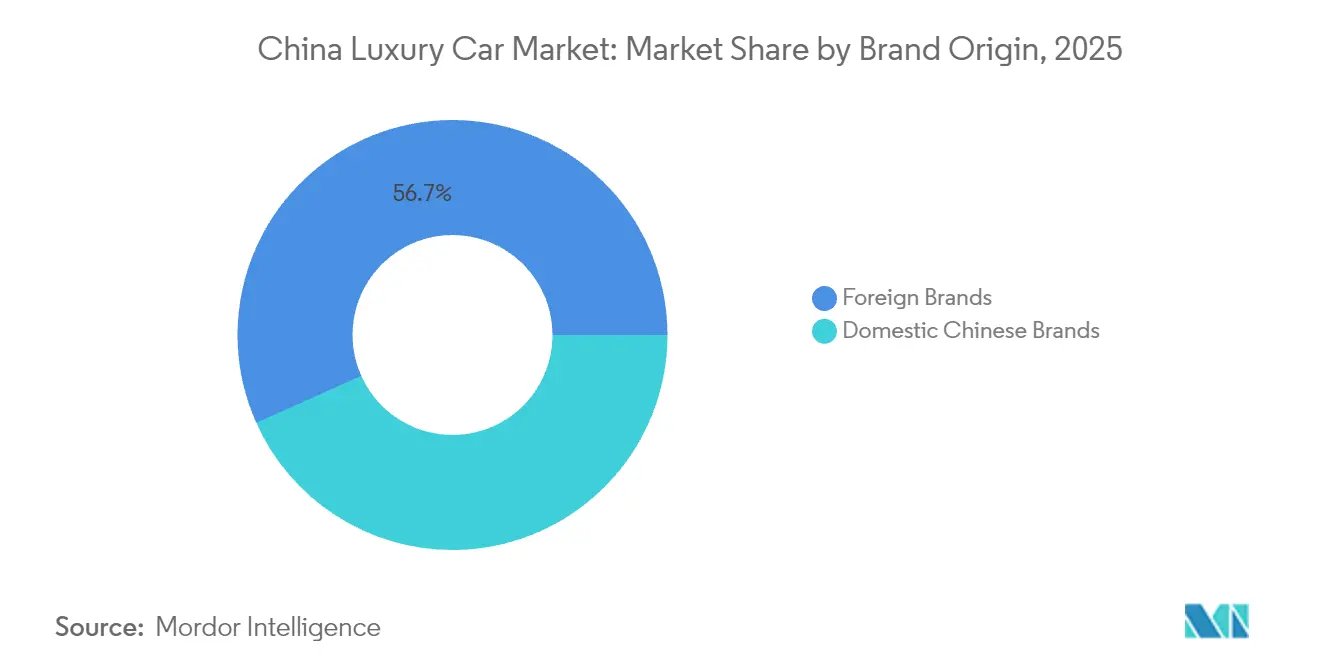

- Por origem da marca, as marcas estrangeiras detinham 56,70% do mercado de carros de luxo da China em 2025, enquanto as marcas domésticas estão previstas para expandir a um CAGR de 11,12% até 2031.

- Por canal de vendas, as revendedoras autorizadas representaram 72,05% do mercado de carros de luxo da China em 2025, enquanto as plataformas de venda direta ao consumidor online crescem a um CAGR de 7,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros de Luxo da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Riqueza em Cidades de Nível 2 e Nível 3 | +1.2% | Chengdu, Wuhan, Xi'an, Hangzhou | Médio prazo (2 a 4 anos) |

| Crescimento das Marcas Domésticas de Luxo Elétrico | +0.9% | Nacional, com transbordamento para exportações | Médio prazo (2 a 4 anos) |

| Incentivos para Veículos de Nova Energia Direcionados a Carros Premium | +0.8% | Pequim, Xangai, Shenzhen | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Status de Marca | +0.6% | Cidades de nível 1 e nível 2 | Longo prazo (≥ 4 anos) |

| Autonomia de Nível 3 Elevando o Preço Médio de Venda | +0.4% | Xangai, Pequim, Guangzhou | Médio prazo (2 a 4 anos) |

| Benefícios de Propriedade Digital Baseados em NFT | +0.1% | Centros de nível 1 voltados para tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Riqueza do Consumidor em Cidades de Nível 2 e Nível 3

As rendas familiares nos centros urbanos secundários estão crescendo anualmente, superando o crescimento das cidades de nível 1 e gerando uma nova coorte de compradores premium que enxergam os veículos como símbolos de status e vitrines tecnológicas. Marcas domésticas como a Li Auto entregaram 500.508 unidades em 2024, ilustrando como famílias aspiracionais adotam grandes SUVs premium equipados com ADAS. Subsídios de troca avaliados em até RMB 20.000 (~USD 2.800) ampliaram o poder de compra, permitindo que famílias de classe média ingressem no mercado de carros premium da China[1]"Anúncio de Participação de Mercado em BEV Premium 2024", NIO Inc., nio.com.

Expansão das Marcas Domésticas de Luxo Elétrico

Os líderes domésticos combinaram redes de troca de bateria, autonomia de Nível 2+ e atualizações over-the-air para capturar a demanda. A NIO entregou 221.970 veículos em 2024, e a Li Auto atingiu meio milhão de entregas anuais em cinco anos após o lançamento. Esse crescimento remodela o mercado de carros premium da China ao deslocar a base de competição da herança do motor de combustão para ecossistemas de software e modelos de serviço [2]"Atualização de Entregas de Dezembro de 2024", Li Auto Inc., lixiang.com.

Recursos de Autonomia de Nível 3 Impulsionando Preço Médio de Venda Mais Elevado

À medida que as cidades começam a aprovar programas-piloto, os fabricantes de automóveis estão integrando cada vez mais sistemas avançados de assistência ao condutor de Nível 3 nos acabamentos de veículos de alto padrão. Essa tendência não apenas eleva os valores globais das transações, mas também sublinha uma mudança coletiva do setor. Os planos de implementação nacional da GAC para o final deste ano reforçam o consenso da indústria: níveis mais elevados de automação estão se tornando uma marca registrada dos veículos premium de próxima geração.

Benefícios de Propriedade Digital Baseados em NFT

Os fabricantes de equipamento original do segmento de luxo estão incorporando galerias de NFT e certificados de propriedade em blockchain em seus sistemas de infoentretenimento, apresentando colecionáveis digitais que reforçam a exclusividade. Esses recursos não apenas aprimoram a experiência premium, mas também atendem à crescente demanda por ativos digitais entre indivíduos de alto patrimônio líquido. Os testes iniciais em Xangai e Shenzhen apontam para fluxos de receita emergentes ligados ao comércio digital no interior do veículo, demonstrando o potencial de integração da tecnologia blockchain ao setor automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Encargo do Imposto sobre Produtos de Luxo em Segmentos Premium Intermediários | -0.7% | Pequim, Xangai, Guangzhou | Curto prazo (≤ 2 anos) |

| Escassez de Semicondutores de Alto Desempenho | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Regulamentação de Segurança de Dados sobre Carros Conectados | -0.3% | Nacional | Médio prazo (2 a 4 anos) |

| Opções Premium de Transporte por Aplicativo | -0.2% | Pequim, Xangai, Shenzhen, Guangzhou | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação de Segurança de Dados sobre Veículos Conectados

A Lei de Segurança de Dados da China obriga os fabricantes de automóveis a armazenar dados gerados pelos veículos domesticamente, inflando os custos para os fabricantes de equipamento original estrangeiros que precisam duplicar arquiteturas de nuvem globais. As limitações aos fluxos de dados transfronteiriços complicam os pipelines de atualização over-the-air, diminuindo a paridade de recursos com plataformas globais e restringindo a diferenciação no mercado de carros premium da China[3]"Fabricantes de Automóveis Enfrentam Obstáculos Onerosos de Localização de Dados na China", Nikkei Asia, asia.nikkei.com.

Transporte por Aplicativo Premium Reduzindo a Intenção de Compra

Os residentes urbanos abastados recorrem cada vez mais a frotas de transporte por aplicativo premium, corroendo a demanda incremental por propriedade de veículos nas cidades de nível 1. Embora esse serviço substitua algumas compras individuais, ele simultaneamente amplia as oportunidades de vendas para frotas dos fabricantes de equipamento original de luxo que se voltam para parcerias de serviços de mobilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estilo de Carroceria: SUVs Ancoram a Eletrificação Premium

Os SUVs capturaram 63,12% do mercado de carros premium da China em 2025, evidenciando a preferência do consumidor por posições de condução elevadas e interiores orientados para a família. O subsegmento de SUVs se expandirá a um CAGR de 6,25% até 2031, com os carros-chefe elétricos a bateria como o NIO ES6 e o Li Auto L9 dominando o tráfego nas concessionárias. Os sedãs mantêm prestígio no transporte executivo, mas o volume incremental migra para veículos multiuso versáteis, projetados para famílias multigeracionais. O lançamento nacional iminente de Nível 3 pela GAC e a configuração flexível de assentos do Li MEGA destacam como a automação e a versatilidade de interior estabelecem novos parâmetros de luxo.

Os efeitos de segunda ordem incluem uma demanda mais forte por chassis de eixo longo e pacotes de suspensão a ar adaptativa que aprimoram o conforto de marcha em rodovias de qualidade variável nas cidades de menor nível. Os hatchbacks permanecem um nicho, mas se beneficiam das restrições de estacionamento em ambientes urbanos densos, especialmente nas megalópoles costeiras onde o congestionamento é severo. A liderança dos SUVs também impulsiona a adoção da troca de bateria, pois carrocerias maiores acomodam módulos padronizados, reforçando os efeitos de rede da infraestrutura exclusivos do mercado de carros premium da China.

Por Tipo de Powertrain: O Momentum Elétrico Supera a Combustão

Os veículos de combustão interna ainda representavam 61,95% do volume de 2025, traduzindo-se na fatia atual mais significativa do tamanho do mercado de carros premium da China. No entanto, os modelos elétricos a bateria ascenderão a um CAGR de 9,72% até 2031, impulsionados por isenções do imposto de compra, queda nos custos de bateria e crescente densidade de carregadores em todo o país. Os híbridos plug-in funcionam como instrumentos de controle da ansiedade de autonomia, preenchendo as lacunas de infraestrutura nas regiões costeiras. Os pilotos de células de combustível permanecem experimentais devido à logística do hidrogênio, limitando a influência no curto prazo.

A liderança dos veículos elétricos a bateria amplifica as propostas de valor centradas em software — assistência avançada ao condutor, infoentretenimento imersivo e atualizações contínuas over-the-air — que os concorrentes de combustão não conseguem igualar. Os fabricantes de equipamento original domésticos aproveitam cadeias de suprimentos de eletrônica de potência verticalmente integradas para reduzir a lista de materiais e cumprir as diretrizes de localização de chips. Consequentemente, a participação de mercado de carros premium da China para marcas elétricas na faixa de RMB 300.000 a 600.000 está projetada para superar 55% até 2031, deslocando os sedãs turboalimentados de seis cilindros historicamente preferidos por executivos orientados ao status.

Por Origem da Marca: Marcas Domésticas Reduzem a Diferença

As marcas estrangeiras retiveram 56,70% do volume em 2025, mas as marcas domésticas estão crescendo mais do que o dobro do CAGR geral do mercado de carros premium da China, a 11,12%, graças à engenharia localizada e à rápida iteração de software. A NIO e a Li Auto exemplificam a mudança ao combinar sistemas de autonomia proprietários com programas de pós-venda orientados ao estilo de vida. O investimento de USD 2 bilhões da Mercedes-Benz nas plataformas MMA e VAN.EA específicas para a China reflete como os players globais localizam especificações de chassis, distância entre eixos e powertrain para defender a participação de mercado.

Os participantes domésticos se diferenciam por meio do engajamento com comunidades de usuários, assinaturas de troca de bateria e preços unificados de serviços digitais, criando receitas recorrentes semelhantes a anuidades. Sua ascensão também altera a dinâmica dos fornecedores, recompensando os projetistas de chips locais e as empresas de eletrônica de nível 1 alinhadas com as metas de soberania tecnológica nacional. O mercado de carros premium da China provavelmente verá inovações conjuntas entre marcas estrangeiras e domésticas, como a colaboração da Volkswagen com a XPeng, que une a escala manufatureira legada com as competências nativas de software para veículos elétricos.

Por Canal de Vendas: As Vendas Diretas Digitais Avançam

As revendedoras autorizadas ainda gerenciam 72,05% do volume transacional, mas os canais diretos ao consumidor online estão se expandindo a um CAGR de 7,88%, à medida que compradores abastados buscam transparência de preços e experiências sem atritos. O modelo de showroom mais aplicativo da Tesla impulsionou a NIO e a Li Auto a inaugurarem mais de 500 "casas" urbanas que combinam lounges com café, configuradores de realidade virtual e balcões de pós-venda sob o mesmo teto.

As plataformas online comprimem os ciclos de negociação e aumentam as taxas de adesão a acessórios por meio de upselling orientado por dados. As revendedoras estão se adaptando ao migrar da receita transacional para planos de serviços por assinatura e programas de veículos usados certificados que sustentam o fluxo de clientes. Com o tempo, os modelos omnicanal que sincronizam a realização de pedidos no aplicativo com a entrega em domicílio desbloquearão margens incrementais para os fabricantes de equipamento original, reforçando o pivô estratégico em direção a relacionamentos diretos dentro do mercado de carros premium da China.

Análise Geográfica

Os principais centros urbanos, incluindo Pequim, Xangai, Guangzhou e Shenzhen, estão testemunhando uma demanda concentrada por veículos premium. Essas cidades contam com infraestruturas de carregamento bem desenvolvidas, políticas de licenciamento favoráveis e uma base de consumidores familiarizada com tecnologia, o que impulsiona a adoção precoce. Além disso, funcionam como campos de teste para tecnologias de ponta, como a autonomia de Nível 3 e o carregamento ultrarrápido. Esse ambiente oferece aos fabricantes uma excelente oportunidade para aprimorar seus serviços conectados e modelos de negócios antes de se aventurarem em mercados mais amplos.

Os fabricantes que expandem o modelo de showroom de propriedade da revendedora nesses centros se beneficiam de custos imobiliários mais baixos e maior visibilidade da marca. A contribuição para o tamanho do mercado de carros premium da China proveniente desses quatro centros de nível 1 (Pequim, Xangai, Guangzhou, Shenzhen) está projetada para dobrar até 2031, à medida que os investimentos em infraestrutura fecham a lacuna com as regiões costeiras.

As localidades de nível 3 representam a nova fronteira. As campanhas governamentais de "veículos para o interior do país" associam subsídios de carregamento rural a bônus incrementais de troca, incentivando os primeiros adotantes a optarem por SUVs de luxo compactos. O programa "Power Up Counties" da NIO adiciona estações de troca de bateria a prefeituras menores, neutralizando a ansiedade de autonomia e permitindo que as marcas domésticas antecipem os rivais estrangeiros que dependem do varejo nos centros das cidades. À medida que a convergência de renda se expande, a diversidade regional no gosto do consumidor exigirá portfólios de produtos flexíveis que acomodem tanto sedãs com motorista quanto MPVs orientados para a família.

Panorama regulatório

O mercado de carros de luxo da China opera sob uma combinação cada vez mais rigorosa de regras de VNE, veículos conectados, tributação e conformidade concorrencial que afetam o mix de produtos e a precificação. Em 20 de julho de 2025, o escopo do imposto sobre consumo para veículos de ultra-luxo mudou para um limite mais baixo de RMB 900.000 por veículo (excluindo o IVA), aumentando a exposição fiscal para importações de acabamento superior e modelos icônicos nacionais, e moldando decisões de configuração e preço sugerido de fábrica.

A conformidade em eletrificação também é orientada pela gestão de crédito duplo liderada pelo MIIT, com metas de proporção de créditos de VNE fixadas em 48% para 2026 e 58% para 2027. As condições de elegibilidade para as isenções de imposto de compra de veículos de VNE em 2026-2027 referenciam os requisitos técnicos relacionados à GB 36980.1-2025, enquanto os requisitos de entrada para veículos conectados inteligentes exigem o envio de parâmetros técnicos sobre assistência ao condutor e capacidades de OTA, adicionando uma carga contínua de conformidade para marcas premium que se diferenciam por software.

Análise da cadeia de valor

A cadeia de valor no mercado de carros de luxo da China abrange, no segmento upstream, baterias, semicondutores e componentes de cockpit inteligente e ADAS, seguidos pelo design do veículo e engenharia localizada. A fabricação é realizada por meio de fábricas totalmente próprias e joint ventures, com a distribuição dividida entre concessionárias autorizadas, lojas próprias da empresa e canais online diretos ao consumidor. As maiores mudanças operacionais estão associadas à localização mais profunda de componentes inteligentes (baterias, cockpits inteligentes, ADAS) e à tomada de decisão de P&D mais rápida e específica para a China, à medida que marcas estrangeiras trabalham com parceiros locais para encurtar os ciclos de iteração de software.

No segmento downstream, os serviços de pós-venda e de ecossistema (incluindo atualizações OTA, assinaturas, serviços de carregamento e troca de baterias, e programas de usados certificados) estão ganhando importância na captura de valor, à medida que as margens de transação sofrem pressão. Programas do setor também apoiam a modernização da circulação e do varejo em toda a cadeia, incluindo um plano de trabalho de estabilização e crescimento para 2025-2026 emitido conjuntamente por vários departamentos, e esforços vinculados ao MOFCOM que designaram 40 cidades-piloto para reformas de circulação automotiva até junho de 2026, visando apoiar a transformação do varejo e o desenvolvimento do mercado secundário.

Cenário Competitivo

A concorrência situa-se em um nível de concentração moderado, pois nenhum único player controla uma participação esmagadora; no entanto, a rivalidade é intensa. Mercedes-Benz, BMW e Audi ainda dominam o espaço legado de combustão interna, mas NIO, Li Auto, XPeng e AITO apoiada pela Huawei conquistam liderança no segmento de BEV premium. A participação de 4,99% da Volkswagen na XPeng e o sedã de classe E co-desenvolvido ilustram como os grupos globais agora investem localmente para permanecerem relevantes.

O manual estratégico se divide: os fabricantes de equipamento original de luxo legados alavancam o patrimônio da marca, redes robustas de revendedoras e acesso a orçamentos globais de P&D, enquanto os disruptores domésticos apostam em roteiros de software, serviços de ecossistema e varejo digital com baixo custo fixo. Os mandatos de localização de semicondutores favorecem os fabricantes com raízes na China que já têm parcerias com fabricantes de chips domésticos, elevando as barreiras de entrada para importações que precisam redesenhar arquiteturas eletrônicas para cumprir as regras de segurança de dados.

As margens permanecem sob pressão à medida que as promoções baseadas em preço se intensificam; no entanto, os serviços de software por assinatura, os chips de autodireção internos e os planos de manutenção premium oferecem novos pools de lucro. O sucesso depende cada vez mais do domínio da tecnologia de pilha completa — do silício à nuvem —, em vez da engenharia tradicional de trem de força, redefinindo o que escala e capacidade significam dentro do mercado de carros premium da China.

Líderes do Setor de Carros de Luxo da China

Lexus (Toyota Motor Corporation)

Daimler AG (Mercedes-Benz)

Volkswagen Group (Audi AG)

BMW AG

Tesla Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Mudanças de política e conformidade estão criando aberturas para OEMs premium que conseguem adaptar rapidamente o posicionamento de produtos, a governança de preços e a qualificação para VNE. A mudança de julho de 2025, que passou a aplicar o imposto sobre consumo de veículos de ultra-luxo a partir de um limite de RMB 900.000 (excluindo o IVA), aumenta a sensibilidade à estratégia de acabamentos e aos pacotes de opcionais. Ao mesmo tempo, a iniciativa de conformidade em comportamento de precificação da SAMR (orientação preliminar em dezembro de 2025 e um guia de conformidade formal emitido em fevereiro de 2026) aumenta a necessidade de processos de precificação disciplinados, coordenação de políticas com concessionárias e precificação de tabela transparente. Os ajustes de preço de varejo oficial da BMW China em janeiro de 2026, abrangendo 31 modelos, refletem essa mudança, sinalizando uma dependência reduzida de descontos no terminal de venda.

A localização tecnológica continua sendo a oportunidade mais acionável no segmento premium, especialmente para veículos conectados inteligentes adaptados à China e diferenciação liderada por ADAS. A cooperação estratégica entre Audi e SAIC em abril de 2026 para estabelecer o AUDI Innovation and Technology Center em Xangai oferece um caminho concreto para o desenvolvimento localizado de VCIs, enquanto atualizações de fabricação em larga escala continuam sendo financiadas para plataformas de VNE, incluindo o anúncio de maio de 2026 da Stellantis e da Dongfeng de um investimento combinado de mais de RMB 8 bilhões para expandir a DPCA em Wuhan para novos veículos de energia da Peugeot e da Jeep. Juntas, essas ações apontam para onde fornecedores, parceiros de software e capacidades de engenharia localizada podem se traduzir em ganhos de participação de mercado nas pilhas de eletrificação premium e serviços conectados.

Desenvolvimentos recentes do setor

- Maio de 2026: Stellantis e Dongfeng anunciaram um investimento combinado de mais de RMB 8 bilhões para expandir sua joint venture DPCA em Wuhan, destinada à produção de novos veículos de energia da Peugeot e da Jeep. O plano apoia a reconversão para programas de VNE e adiciona pressão competitiva em segmentos de acabamento superior, onde grupos internacionais buscam paridade de custo e recursos localizados.

- Fevereiro de 2025: A Toyota Motor Corporation estabeleceu uma nova empresa totalmente própria no distrito de Jinshan, em Xangai, para desenvolver e produzir veículos elétricos a bateria e baterias, com produção programada para começar em 2027 e capacidade anual inicial de cerca de 100.000 unidades. A medida fortalece o controle local da cadeia de suprimentos e oferece uma plataforma para a Lexus e a Toyota acelerarem a localização de VEBs premium na China.

- Setembro de 2024: A Mercedes-Benz anunciou planos de investir conjuntamente mais de RMB 14 bilhões com parceiros locais na China para desenvolver novas plataformas e modelos específicos para o mercado chinês, incluindo variantes elétricas de longa distância entre eixos. O investimento evidencia a corrida contínua de localização entre marcas de luxo tradicionais, à medida que os concorrentes premium de veículos elétricos domésticos elevam as expectativas em software, conectividade e tecnologia de cabine.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange carros de luxo vendidos na China, medido como o valor gerado pelas vendas de veículos novos dentro da faixa de preço e recursos de luxo, onde há maior conforto, desempenho, equipamentos e posicionamento de marca.

Exclusões de escopo: Revendas de carros usados, receitas de peças e serviços, seguros e atividades de financiamento são excluídas do valor de mercado, exceto quando diretamente incluídas na transação do veículo novo.

Visão geral da segmentação

- Por Estilo de Carroceria

- Hatchbacks

- Sedãs

- Veículos Utilitários Esportivos (SUVs)

- Veículos Multiuso (MPVs)

- Por Tipo de Powertrain

- Veículos com Motor de Combustão Interna (ICE)

- Veículos Elétricos (BEV, PHEV, HEV, FCEV)

- Por Origem da Marca

- Marcas Chinesas Domésticas

- Marcas Estrangeiras

- Por Canal de Vendas

- Revendedoras Autorizadas

- Lojas Próprias da Empresa

- Venda Direta ao Consumidor Online

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os pontos de partida para volumes, contexto de precificação e sinais de política que moldam a demanda de luxo na China. Consultamos fontes públicas como comunicados da China Association of Automobile Manufacturers, avisos do Ministério da Indústria e Tecnologia da Informação, estatísticas comerciais da Alfândega da China, séries macroeconômicas do Escritório Nacional de Estatísticas e artigos selecionados revisados por pares sobre automóveis e baterias.

No âmbito empresarial, foram analisados registros, apresentações a investidores, salas de imprensa oficiais das marcas e anúncios de redes de concessionárias para entender ciclos de modelos, mudanças no mix de motorizações e alterações na estratégia de canais. Quando necessário, também utilizamos assinaturas pagas focadas em dados financeiros e inteligência empresarial, bases de dados de patentes e conjuntos de dados de vendas e frota de veículos para verificar cruzadamente as linhas de modelos e o momento de adoção. Essas fontes documentais são meramente ilustrativas, e referências públicas adicionais foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de automóveis e importadores, grupos de concessionárias, partes interessadas em frotas e leasing, e participantes do ecossistema de apoio, como especialistas em carregamento e componentes. Como este é um mercado exclusivamente chinês, a cobertura dos entrevistados foi distribuída entre os principais polos de demanda e clusters de cidades de nível inferior em rápido crescimento, sendo então utilizada para testar hipóteses sobre faixas de preço de luxo, comportamento de descontos e a progressão da participação de VEs.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos (CXOs): 12% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 14% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down do conjunto de demanda por veículos de passeio novos na China. As séries de vendas públicas e os sinais comerciais foram filtrados em um subconjunto exclusivo de luxo usando verificações de faixa de preço e posicionamento de modelo. Esses totais foram então corroborados por meio de aproximações bottom-up seletivas, incluindo vendas amostradas de modelos por tipo de carroceria e motorização multiplicadas pelas faixas de preço de transação observadas, seguidas de verificações no canal de concessionárias para ajustar quanto a descontos e mix.

As principais entradas usadas no modelo incluíram os volumes de vendas de veículos de passeio de luxo, a participação de SUVs versus sedãs, o mix de VEs e híbridos dentro do segmento de luxo, o movimento do preço médio de venda por motorização e acabamento, o ritmo de lançamentos de novos modelos e ciclos de renovação, e itens de política que alteram a intenção de compra (como incentivos a novas energias e restrições de registro em grandes cidades). Quando surgiram lacunas de dados para marcas menores ou modelos mais novos, aplicamos proxies conservadores baseados em lançamentos comparáveis e crescimento da presença de concessionárias, e essas hipóteses foram revisitadas durante as chamadas com especialistas.

Para a previsão, foi aplicada uma análise de cenários em torno da velocidade de eletrificação, do sentimento do consumidor premium e da normalização de preços, sendo então selecionado o caminho mais provável após corresponder ao feedback das entrevistas. As taxas de crescimento resultantes também foram testadas em relação a indicadores macroeconômicos e expectativas de penetração de luxo, para que a série temporal final permaneça realista ano a ano.

Validação de dados e ciclo de atualização

A validação é realizada por meio de triangulação entre sinais independentes, seguida de verificações repetidas de variância antes que os resultados sejam aprovados. Comparamos os resultados do modelo com indicadores de vendas e mix de veículos, tendências de importação onde relevante, marcos anunciados de capacidade e localização, e comentários no nível dos canais sobre preços e estoques. Quaisquer discrepâncias são reformuladas até que tanto os cálculos quanto a narrativa de mercado estejam alinhados.

Uma revisão analítica em múltiplas etapas é usada para verificar hipóteses, conversões de unidades e tratamento de moeda, e um novo contato é acionado quando os preços ou o mix de motorizações diferem das faixas esperadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças súbitas de política ou grandes alterações nos ciclos de produtos. Antes da entrega, o modelo é reexecutado com as entradas mais recentes disponíveis, para que os clientes recebam uma visão atualizada em vez de um retrato antigo.

Comparação do tamanho do mercado de carros de luxo da China da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para carros de luxo na China podem diferir substancialmente porque o termo luxo é aplicado de forma diferente entre as fontes, e porque algumas estimativas misturam o valor das vendas de carros novos com gastos automotivos mais amplos. O momento também é relevante, já que o mesmo mercado pode ser relatado em diferentes anos-base com datas de conversão de moeda distintas.

As maiores discrepâncias geralmente vêm de escolhas de escopo, como incluir modelos premium de entrada, contar transações de carros usados, ou incorporar receitas de financiamento e pós-venda, o que pode elevar rapidamente o valor total divulgado. Outro fator é a lógica de precificação, em que algumas estimativas usam preços de tabela ou assumem um forte crescimento do preço médio de venda, enquanto outras usam a precificação de transação e ajustam para ciclos de desconto e a mudança mais rápida no mix de VEs. Essa é a abordagem utilizada para manter o valor de 2025 ancorado em sinais de demanda de veículos novos neste estudo da Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 125,32 bilhões de USD (2025) | |

| Consultoria Global A | 195,00 bilhões de USD (2024) | Utiliza uma definição mais ampla de luxo que abrange faixas de preço desde o nível de entrada até o ultra-alto padrão, e pode implicitamente combinar hipóteses de preço médio de venda no estilo de preço de tabela entre diferentes tipos de combustível. Isso torna o valor menos comparável a uma abordagem baseada no preço de transação de veículos novos. |

| Comentário do Setor B | 195,00 bilhões de USD (2024) | Frequentemente apresentado como um número de destaque, sem uma separação clara entre o valor de carros novos de luxo e a atividade de mercado adjacente. O momento de atualização também pode ficar atrás de grandes mudanças de desconto ou de mix que alteram os preços médios de venda de luxo. |

A variação na tabela é explicada principalmente pelo que é considerado luxo e pela forma como a precificação é tratada no ano-base. Quando o escopo é limitado ao valor das vendas de veículos de luxo novos e as hipóteses são verificadas com sinais de concessionárias e de mix, o número resultante é mais fácil de rastrear até etapas repetíveis e indicadores práticos de mercado que podem ser revalidados em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carros premium da China em 2026?

O mercado está avaliado em USD 131,44 bilhões em 2026, com projeção de atingir USD 166,86 bilhões até 2031.

Qual é a taxa de crescimento esperada para os veículos elétricos a bateria premium?

Os modelos elétricos a bateria estão previstos para registrar um CAGR de 9,72% entre 2026 e 2031.

Qual estilo de carroceria lidera as vendas?

Os SUVs dominam com 63,12% de participação em 2025 e permanecem o estilo de carroceria de crescimento mais rápido.

Como as marcas domésticas estão se desempenhando em relação às marcas estrangeiras?

Os players domésticos estão se expandindo a um CAGR de 11,12%, reduzindo rapidamente a lacuna histórica em relação às marcas estrangeiras.

Como a localização de semicondutores afetará os fabricantes?

Os fabricantes de equipamento original precisarão redesenhar arquiteturas eletrônicas para atingir 100% de conteúdo de chips domésticos até 2026, influenciando estratégias de suprimento e roteiros tecnológicos.

Página atualizada pela última vez em: