Tamanho e Participação do Mercado de Unidade de Estado Sólido da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

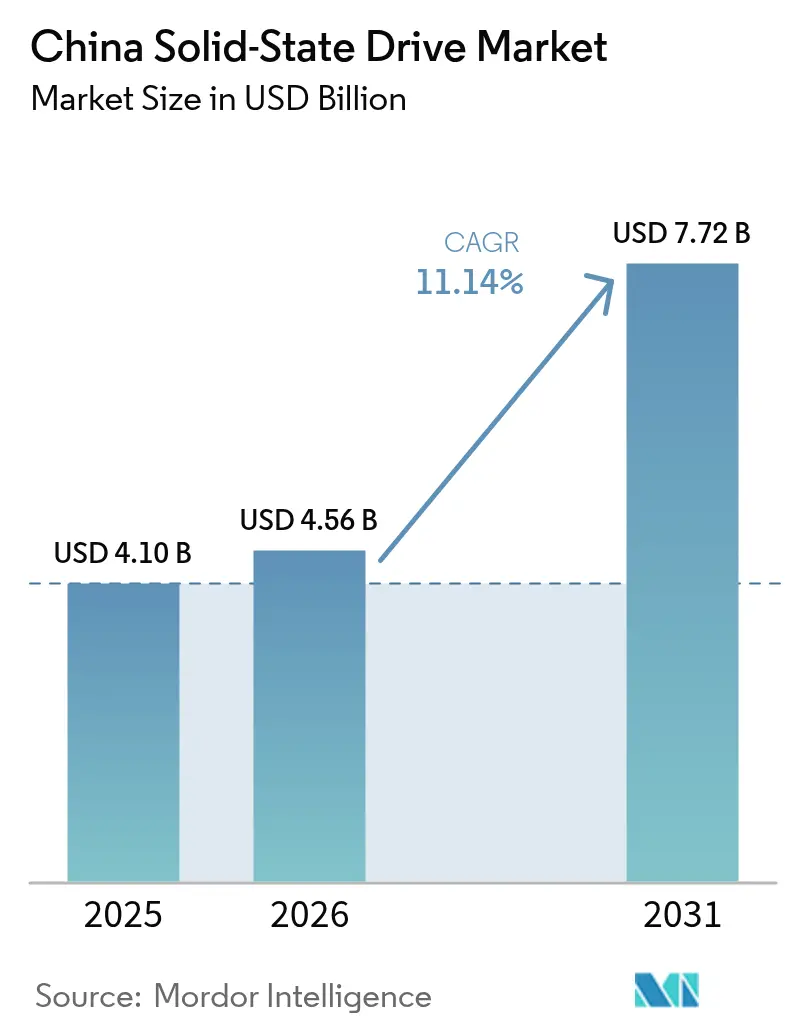

| Tamanho do mercado no ano base (2025) | 4.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidade de Estado Sólido da China por Mordor Intelligence

Espera-se que o tamanho do mercado de unidade de estado sólido da China cresça de USD 4,10 bilhões em 2025 para USD 4,56 bilhões em 2026 e está previsto para atingir USD 7,72 bilhões até 2031 a um CAGR de 11,14% no período 2026-2031. Um impulso nacional para construir mais de 20 centros de computação inteligente, combinado com o programa governamental Leste-Dados-Oeste-Computação, sustenta a demanda constante por armazenamento PCIe/NVMe de alto desempenho capaz de alimentar clusters de treinamento de IA em escala. Avanços domésticos em NAND, como o Xtacking 4.0 de 232 camadas da YMTC, ampliam os objetivos de segurança de fornecimento ao mesmo tempo em que reduzem a lacuna tecnológica com os líderes globais. Uma rápida migração de HDD para SSD em dispositivos de consumo, juntamente com a localização de IP de controladores, está ampliando a base de receita além das contas empresariais. Enquanto isso, operadores hyperscale e de colocalização estão padronizando fatores de forma E1.S emergentes para reduzir o consumo de energia e aumentar a densidade de rack. O mercado de unidade de estado sólido da China, portanto, se beneficia de suporte de política sincronizado, crescentes cargas de trabalho de IA e apetite por interfaces avançadas que satisfazem aplicações sensíveis à latência. [1]Data Center Knowledge Staff, "A China planeja 20 Centros de Computação Inteligente para atingir 300 Exaflops," Data Center Knowledge, datacenterknowledge.com

Principais Conclusões do Relatório

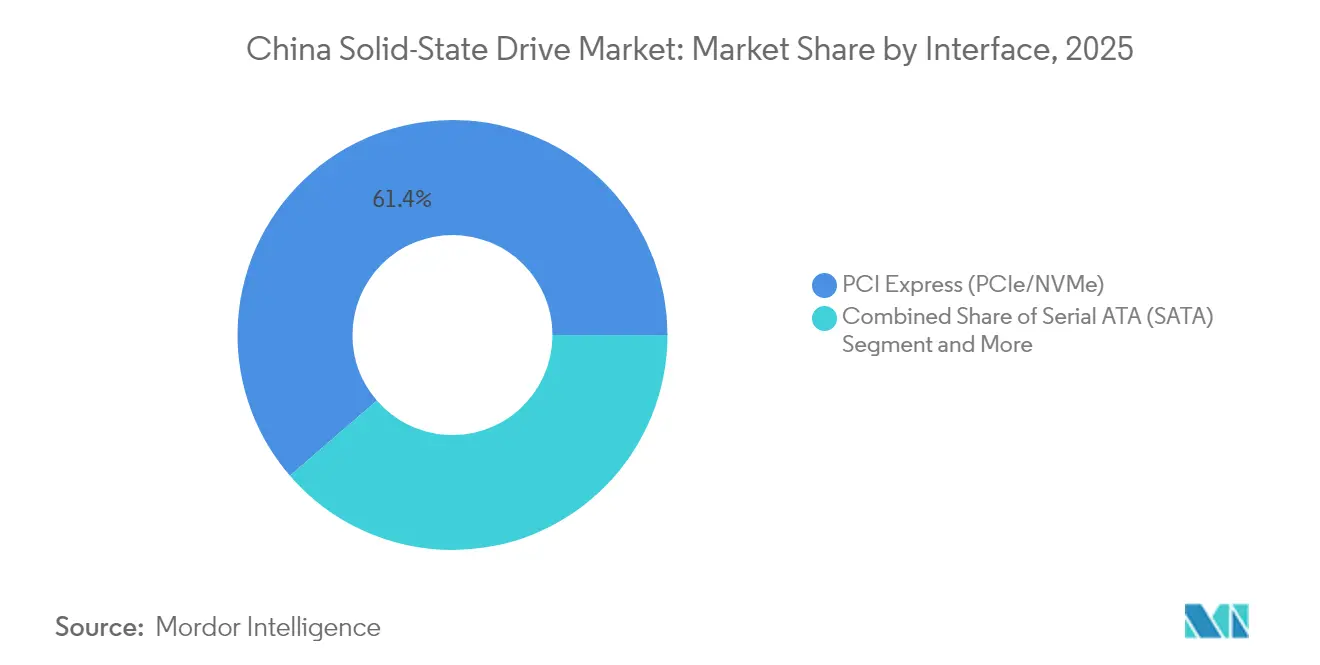

- Por interface, PCIe/NVMe detinha 61,35% da participação do mercado de unidade de estado sólido da China em 2025 e está crescendo a um CAGR de 14,32% até 2031.

- Por fator de forma, M.2 capturou 47,20% da participação de receita em 2025, enquanto U.2/E1.S está projetado para expandir a um CAGR de 15,55% até 2031.

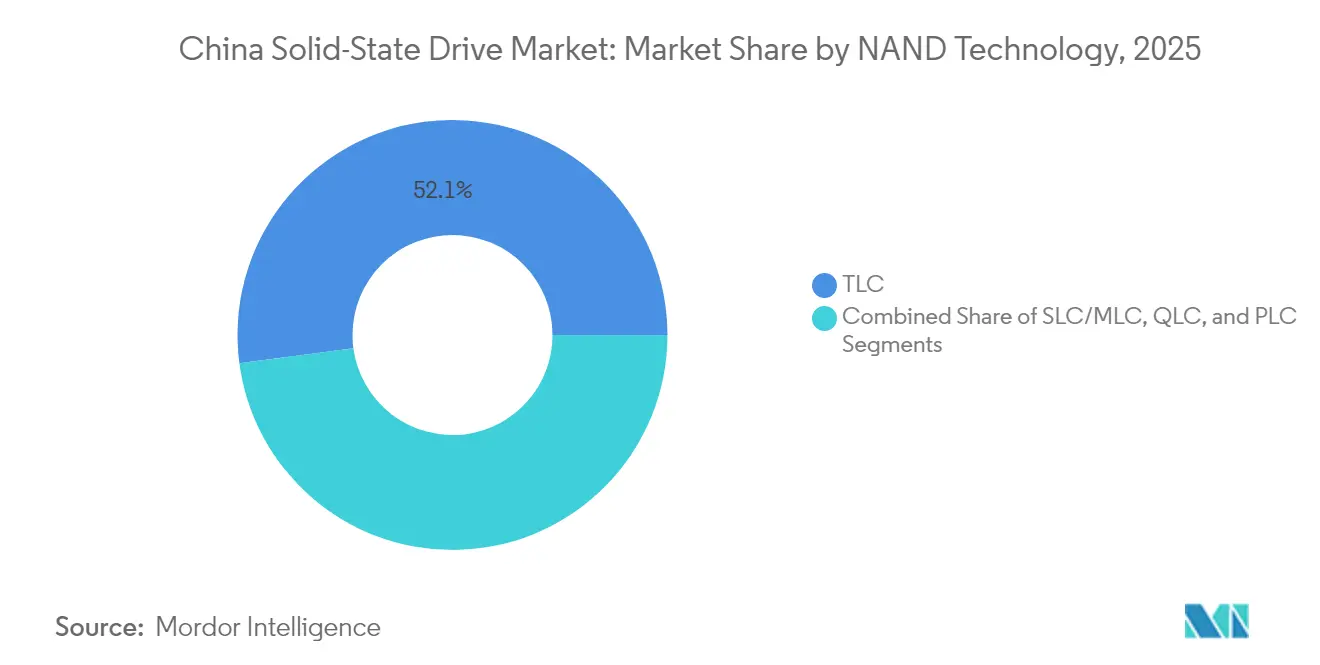

- Por tecnologia NAND, TLC representou 52,10% do tamanho do mercado de unidade de estado sólido da China em 2025; QLC está avançando a um CAGR de 17,92% até 2031.

- Por aplicação, implantações empresariais representaram 57,40% do mercado em 2025 e estão crescendo a um CAGR de 14,74%.

- Por usuário final, data centers hyperscale e de colocalização registraram o CAGR mais rápido de 16,95% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Unidade de Estado Sólido da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de data centers para cargas de trabalho de IA | +3.2% | Beijing-Tianjin-Hebei, Delta do Rio Yangtze, Guangdong-Hong Kong-Macau | Médio prazo (2-4 anos) |

| Migração de HDD para SSD em dispositivos de consumo | +2.8% | Cidades de Nível 1 em todo o país | Curto prazo (≤ 2 anos) |

| Construção do programa "Leste-Dados-Oeste-Computação" | +2.1% | Clusters ocidentais: Guizhou, Mongólia Interior, Gansu, Ningxia | Longo prazo (≥ 4 anos) |

| Localização da cadeia de fornecimento de NAND | +1.9% | Fábricas de Hubei e Jiangsu | Médio prazo (2-4 anos) |

| Processamento de borda e em armazenamento para IIoT | +1.4% | Cinturões industriais de Jiangsu, Zhejiang e Guangdong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Data Centers para Cargas de Trabalho de IA

A pegada de computação de IA da China está no caminho de superar 300 exaflops até 2025, elevando os requisitos de capacidade de SSD para servidores de treinamento de modelos de 30 TB hoje para 100 TB até o final da década. A implantação KS3 de Velocidade Extrema da Kingsoft Cloud, construída em dispositivos QLC da Solidigm, já sustenta 1 Tbps por petabyte — 100× mais rápido do que arrays de HDD comparáveis. As cargas de trabalho de inferência estão se expandindo ainda mais rapidamente, com a demanda de armazenamento prevista para atingir 447 exabytes até 2030. Os provedores de nuvem estão migrando para SSDs NVMe PCIe 5.0 com embalagem doméstica para garantir o fornecimento em meio a controles de exportação. Como resultado, o mercado de unidade de estado sólido da China desfruta de um aumento direto de volume a partir de cada rack incremental de servidores de IA comissionado. [2]Equipe de Engenharia da Solidigm, "Kingsoft Cloud Alcança 1 Tbps/PB Com SSDs QLC," Solidigm, solidigm.com

Migração de HDD para SSD em Dispositivos de Consumo

A adoção de laptops e desktops equipados com SSD por parte dos consumidores está se acelerando à medida que as cargas de trabalho de criação de conteúdo migram para os formatos 4K e 8K. A planta de Xi'an da Samsung se recuperou para 70% de utilização em 2024, estabilizando o fornecimento local de NAND para OEMs de smartphones. O player doméstico UNIS agora comercializa drives PCIe 5.0 a 14,9 GB/s, reduzindo a diferença de desempenho em relação às alternativas internacionais, ao mesmo tempo que oferece alívio de custo aos parceiros de canal. Embora a fraqueza dos PCs na era da pandemia tenha moderado os preços no varejo, cronogramas de produção controlados sinalizam condições mais firmes no final de 2025, sustentando o canal de consumo do mercado de unidade de estado sólido da China.

Construção Governamental do Programa "Leste-Dados-Oeste-Computação"

O plano nacional de direcionar o tráfego de dados do leste para os locais ricos em energias renováveis do oeste mobiliza de RMB 400 a 500 bilhões em gastos de infraestrutura em oito nós centrais. Guizhou e Mongólia Interior estão concedendo eletricidade subsidiada aos locatários âncora como a Tencent, desde que os orçamentos de latência permaneçam abaixo de 20 ms. Tais restrições necessitam de caches SSD de alta velocidade para cargas de trabalho em tempo real, criando oportunidades de aquisição conjunta para fornecedores domésticos. A política também diversifica o mercado de unidade de estado sólido da China além das metrópoles costeiras, elevando os volumes de longo prazo nas províncias do interior.

Localização da Cadeia de Fornecimento de NAND

A YMTC está processando quase 500.000 wafers por mês em ferramentas de fabricação própria, e seu die QLC de 232 camadas agora lidera o mundo em densidade de bits a 19,8 Gb/mm². Baidu, Alibaba, Tencent e Huawei assinaram acordos de fornecimento de vários anos com parceiros de módulos locais para se protegerem contra o risco de controles de exportação. Embora a YMTC tenha registrado uma perda de curto prazo em 2024, novas injeções de capital e ganhos de propriedade intelectual ressaltam uma mudança estrutural em direção à autossuficiência. Esses desenvolvimentos isolam o setor de unidade de estado sólido da China de choques de preços externos e reforçam a trajetória mais ampla do mercado de unidade de estado sólido da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do ciclo de preços de NAND | –2.3% | Em todo o país, vinculado ao fornecimento global | Curto prazo (≤ 2 anos) |

| Limites de controle de exportação em ferramentas avançadas | –1.8% | Fábricas domésticas em nós de 1x nm | Médio prazo (2-4 anos) |

| Limites de fornecimento de energia para data centers hyperscale | –1.1% | Metrópoles do leste e hubs do oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Ciclo de Preços de NAND

Os preços spot oscilaram acentuadamente em 2024, com a fraca demanda de laptops encontrando elevada utilização de fábricas na Kioxia e na Western Digital. As marcas de SSD de segundo nível chinesas enfrentaram margens reduzidas, atrasando atualizações de controladores e apertando os orçamentos promocionais. Contratos a termo com a YMTC estão emergindo como proteção, mas o desalinhamento de inventário ainda pode dificultar os volumes de venda de curto prazo no mercado de unidade de estado sólido da China.

Limites de Controle de Exportação em Ferramentas Avançadas

As regras de 2024 do Departamento de Indústria e Segurança interromperam as remessas de gravadores EUV de ponta e gravadores de alta razão de aspecto, desacelerando o progresso doméstico abaixo dos nós de 1x nm. A YMTC e fábricas pares uniram-se a fabricantes de equipamentos locais, mas os desafios de uniformidade de deposição e controle de defeitos permanecem. A penalidade de custo para soluções alternativas arrisca prejudicar o nível premium do setor de unidade de estado sólido da China até que as ferramentas localizadas amadureçam. [3]Fonte: Grupo Comercial Holland & Knight, "EUA Adicionam Ferramentas Avançadas de Chips às Restrições de Exportação para a China," Holland & Knight, hklaw.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Interface: A Dominância do PCIe/NVMe Acelera a Adoção Empresarial

Os dispositivos PCIe/NVMe representaram 61,35% do tamanho do mercado de unidade de estado sólido da China em 2025 e estão a caminho de um CAGR de 14,32%, impulsionados por clusters de IA que exigem throughput de baixa latência. Os compradores empresariais preferem lanes PCIe 4.0 e 5.0 para reduzir o tempo de treinamento em modelos transformer, elevando os preços médios de venda combinados para fornecedores domésticos. O SATA mantém uma posição em notebooks de nível básico, mas sua participação diminui a cada trimestre à medida que os consumidores migram para laptops baseados em PCIe. O SAS continua em arrays legados de missão crítica onde a confiabilidade de porta dupla supera a velocidade bruta. As atualizações de interface, portanto, permanecem um elemento central da diferenciação de produtos no mercado de unidade de estado sólido da China.

Controladores PCIe 5.0 de segunda geração da Innogrit e Maxio adicionam blocos de coprocessamento para cache de IA em drive. À medida que os ODMs qualificam esses chips em escala de nuvem, o setor de unidade de estado sólido da China desbloqueia novos níveis de desempenho sem sacrificar os orçamentos de energia. Os roteiros do PCIe 6.0 prometem ganhos de eficiência de dois dígitos, alinhando-se com a meta nacional de reduzir as emissões de data centers. Esses avanços reforçam a ambição da China de subir na cadeia de valor de armazenamento ao mesmo tempo que ampliam o potencial de exportação para blocos de propriedade intelectual indígenos.

Por Fator de Forma: M.2 Lidera Enquanto U.2/E1.S Emerge para Hyperscale

Os módulos M.2 detinham 47,20% da participação do mercado de unidade de estado sólido da China em 2025, preferidos pelos OEMs para designs finos e leves. Porém, a categoria U.2/E1.S está prevista para crescer 15,55% ao ano até 2031, à medida que os hyperscalers priorizam a manutenção e o fluxo de ar em racks de IA. Os drives E1.S suportam envelopes de 25 W, facilitando o throttling térmico em implantações PCIe 5.0. Sua conveniência de troca a quente acelera a recuperação de falhas, uma métrica-chave nos SLAs de nuvem.

Conversores de baias de 2,5 polegadas para bandejas EDSFF estão em andamento no campus Zhangbei da Alibaba, sinalizando um caminho de migração para sites brownfield. Enquanto isso, SSDs em placas de expansão retêm um nicho em nós de acelerador especializados onde a saturação de largura de banda supera as preocupações com densidade. Coletivamente, a mudança de fator de forma exemplifica como as escolhas de design em nível de rack repercutem ao longo da cadeia de fornecimento do mercado de unidade de estado sólido da China.

Por Tecnologia NAND: Dominância do TLC com Aceleração do QLC

Os drives TLC contribuíram com 52,10% do tamanho do mercado de unidade de estado sólido da China em 2025, equilibrando durabilidade com economia para cargas de trabalho convencionais. Os volumes de QLC, embora menores, estão crescendo a 17,92%, pois os arquivos de nuvem e os data lakes de IA valorizam o custo por bit. O QLC de 232 camadas da YMTC ultrapassa os gráficos globais de densidade, permitindo que os CSPs chineses consolidem as camadas de dados frios sem risco de importação. SLC e MLC mantêm posições em equipamentos aeroespaciais e de IIoT que requerem durabilidade extrema.

Ganhos adicionais dependerão de refinamentos de LDPC no lado do controlador que mitiguem a fadiga de escrita do QLC. Os fornecedores domésticos de firmware estão experimentando a IA de posicionamento de dados para estender os ciclos de vida, sinalizando maior maturidade do ecossistema no setor de unidade de estado sólido da China. Olhando para o futuro, os protótipos de die PLC apontam para o próximo nó de capacidade, embora a adoção em volume permaneça fora da janela de 2030.

Por Aplicação: Crescimento Empresarial Supera o Segmento de Clientes

As implantações empresariais entregaram 57,40% da receita de 2025 e estão expandindo a um CAGR de 14,74%, impulsionadas por IA, modernização de ERP e mandatos de nuvem soberana. Proteção contra perda de energia, telemetria inteligente e criptografia TCG Opal separam as SKUs premium dos produtos de varejo. Por outro lado, os drives de cliente dependem dos ciclos de smartphones e jogos; as atualizações de handsets moderadas em 2024 limitaram o crescimento, mas a demanda reprimida está prestes a revigorar as remessas no final de 2025.

As estratégias de agrupamento de OEM estão cada vez mais vinculando os pedidos de SSD empresarial aos soquetes de CPU de servidores domésticos, aumentando a captura de valor local. Enquanto isso, o espaço do cliente se beneficia do trickling down do PCIe 5.0, proporcionando aos notebooks de faixa média responsividade de inicialização instantânea. Essa dinâmica de dupla trajetória garante resiliência de volume em todo o mercado de unidade de estado sólido da China, independentemente das flutuações de despesas de capital empresarial.

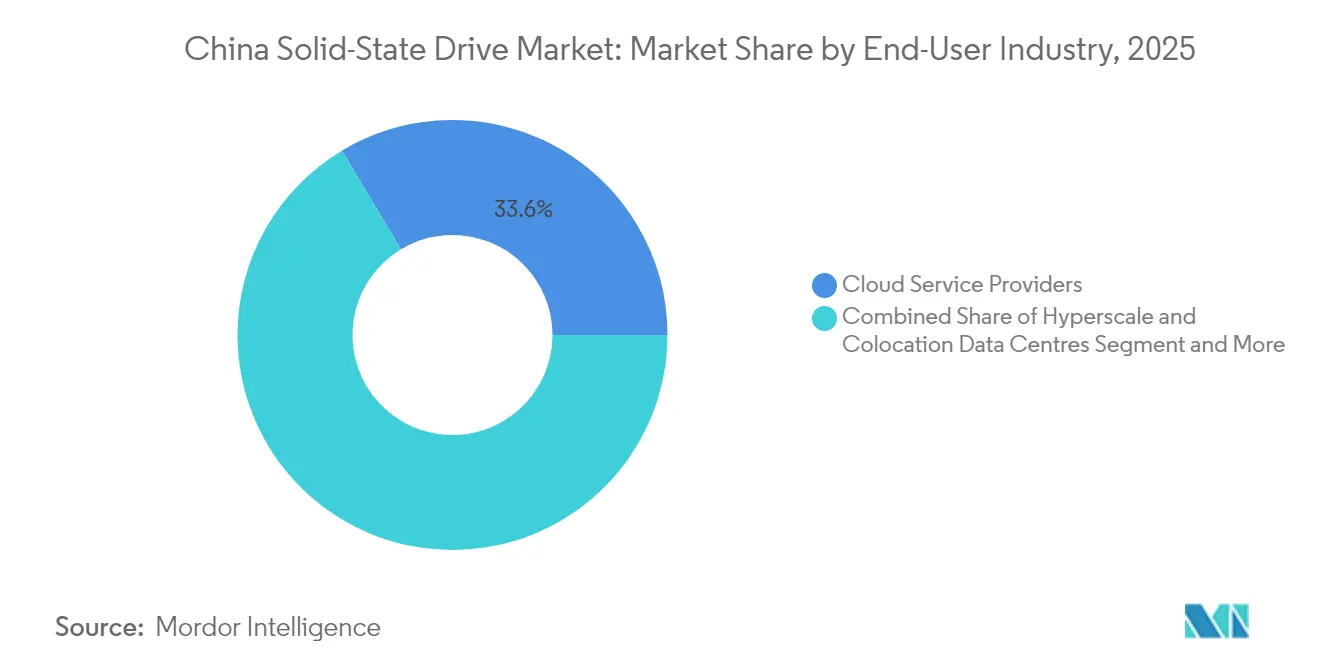

Por Setor do Usuário Final: Provedores de Nuvem Lideram com Aceleração Hyperscale

Os provedores de serviços em nuvem representaram 33,60% das remessas em 2025, mas os operadores hyperscale e de colocalização registram o CAGR mais rápido de 16,95% em implantações agressivas de IA. As marcas de eletrônicos de consumo absorvem grandes lotes de M.2, mas suas oscilações anuais injetam volatilidade. A automação industrial e os gateways de borda absorvem SKUs reforçadas à medida que as fábricas se digitalizam sob os mandatos da Indústria 4.0. Os setores automotivo e de transporte mostram crescente conteúdo de SSD por veículo, abrangendo caches de infoentretenimento a gravação de eventos de ADAS.

Os projetos de data centers governamentais, frequentemente roteados pelas três telecomunicações estatais, garantem pedidos âncora que estabilizam o carregamento das fábricas. Tais contratos se entrelaçam com as diretrizes de segurança nacional que favorecem o NAND doméstico, ancorando ainda mais a base de demanda estrutural do mercado de unidade de estado sólido da China.

Análise Geográfica

Beijing-Tianjin-Hebei, o Delta do Rio Yangtze e a Grande Área da Baía abrigam a maior parte dos clusters de treinamento de IA e plantas de montagem de semicondutores. Esses corredores apresentam robustas dorsais de fibra óptica e proximidade com as sedes dos principais CSPs, garantindo baixa latência entre os nós de computação e os usuários finais. A concentração de linhas de notebooks OEM em Suzhou e Kunshan impulsiona ainda mais a demanda regional por módulos M.2 e CIs de controladores.

Guizhou, Mongólia Interior e Gansu estão emergindo como magnetos de data centers de energia verde sob a política Leste-Dados-Oeste-Computação. Tarifas de energia hidrelétrica subsidiadas e amplas parcelas de terra tornam essas localidades ideais para campi hyperscale, traduzindo-se em livros de pedidos ágeis para dispositivos U.2 e E1.S. As metas de latência abaixo de 20 ms necessitam de cache SSD de alta velocidade nos nós de agregação, alinhando a demanda ocidental diretamente com as SKUs de nível empresarial no mercado de unidade de estado sólido da China.

Jiangsu, Zhejiang e Hubei estimulam a adoção de SSD para IIoT e automotivo. O complexo de Wuhan da YMTC ancora um ecossistema local de casas de embalagem e estúdios de design de firmware, encurtando os prazos de entrega para marcas domésticas. As rotas de transporte entre províncias simplificam a logística de fornecimento, possibilitando modelos de cumprimento just-in-time que minimizam o risco de inventário de canal no setor de unidade de estado sólido da China.

Cenário Competitivo

Fornecedores internacionais — Samsung, SK Hynix, Western Digital e Kioxia — mantêm forte reconhecimento de marca, mas sua participação de mercado combinada caiu à medida que os desafiantes domésticos escalaram a produção. YMTC, Kimtigo e Biwin juntas ultrapassaram 20% de participação em 2024, aproveitando a paridade preço-desempenho e a personalização rápida para compradores locais. Os fornecedores chineses se beneficiam de incentivos de política e ciclos de design mais curtos, permitindo-lhes pré-carregar firmware adaptado para interfaces de usuário em mandarim e pacotes de cifras domésticos.

Movimentos estratégicos ressaltam as ambições de integração vertical. A Huawei estreou um híbrido de disco magneto-elétrico que funde o throughput de SSD com capacidade semelhante à de fita para arquivos frios, reduzindo o consumo de energia em 90% em benchmarks internos. A YMTC depositou quase 20 patentes no início de 2025 cobrindo blindagem EMI de die empilhado e otimizações de interconexão, sinalizando profundidade de P&D. No front internacional, o SSD NVMe LC9 de 122,88 TB da Kioxia visa cenários de multilocação de IA, posicionando a empresa para racks de ultralata densidade. [4]Equipe da Tom's Hardware China, "Dia dos Solteiros Vê Fornecedores Domésticos de SSD Ultrapassarem a Samsung," Tom's Hardware, tomshardware.com

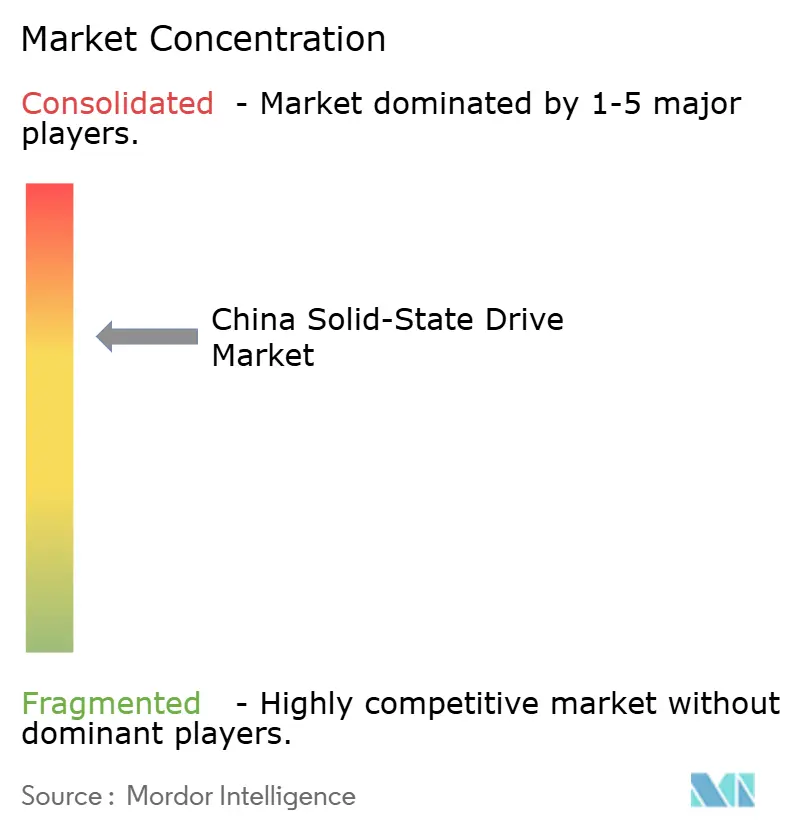

As fusões e aquisições estão reformulando o cenário. A fusão de 2025 entre Hygon e Dawning cria uma pilha de ponta a ponta de CPUs compatíveis com x86 a subsistemas de armazenamento, prometendo otimização mais estreita para servidores fabricados na China. À medida que as fábricas domésticas escalam, a sobreposição de preços com drives importados se estreita, intensificando a concorrência. O nível moderado de concentração aponta para novas ondas de consolidação à medida que as empresas buscam sinergias de capacidade e portfólios de propriedade intelectual de controladores para sustentar a diferenciação no mercado de unidade de estado sólido da China.

Líderes do Setor de Unidade de Estado Sólido da China

Samsung Electronics Co., Ltd.

Yangtze Memory Technologies Co., Ltd.

Kingston Technology Company, Inc.

Western Digital Corporation

SK Hynix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hygon Information Technology e a Dawning Information Industry anunciaram uma fusão por troca de ações para integrar o design de chips e a fabricação de servidores, com o objetivo de 53,6% de participação doméstica no mercado de CPU para servidores.

- Março de 2025: A KIOXIA apresentou a Série LC9 SSD NVMe de 122,88 TB construído em BiCS FLASH Gen 8 NAND 3D.

- Março de 2025: A UNIS lançou sua linha de SSD PCIe 5.0 S5, atingindo 14,9 GB/s em leituras sequenciais.

- Janeiro de 2025: A Associação da Indústria de Semicondutores da China revisou as regras de origem de chips para priorizar a localização das fábricas de wafers nos códigos tarifários.

Escopo do Relatório do Mercado de Unidade de Estado Sólido da China

O SSD funciona como armazenamento secundário para o computador usando conjuntos de circuitos integrados para armazenar dados. O mercado chinês de unidade de estado sólido compreende a Conexão de Tecnologia Avançada Serial (SATA) e o Interconector de Componentes Periféricos (PCI) Express usados por clientes de bens empresariais e de consumo. O estudo de mercado fornece uma análise detalhada de SSDs no mercado chinês e as diversas oportunidades de crescimento e desafios enfrentados pelos fornecedores regionais. O mercado também fornece uma breve análise do impacto da Covid-19 no mercado estudado.

O Mercado Chinês de Unidade de Estado Sólido é segmentado por Aplicação (Empresarial e Clientes) e Interface (Conexão de Tecnologia Avançada Serial (SATA) e Interconector de Componentes Periféricos (PCI) Express).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD bilhões) para todos os segmentos acima.

| Serial ATA (SATA) |

| PCI Express (PCIe/NVMe) |

| SCSI Serial Anexado (SAS) |

| USB/Outros Embarcados |

| Drives de 2,5 Polegadas |

| Módulos M.2 |

| U.2 / E1.S |

| Placas de Expansão |

| SLC / MLC |

| TLC |

| QLC |

| PLC (Protótipo) |

| Empresarial |

| Cliente |

| Provedores de Serviços em Nuvem |

| Data Centers Hyperscale e de Colocalização |

| OEMs de Eletrônicos de Consumo |

| Industrial e Manufatura |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Por Interface | Serial ATA (SATA) |

| PCI Express (PCIe/NVMe) | |

| SCSI Serial Anexado (SAS) | |

| USB/Outros Embarcados | |

| Por Fator de Forma | Drives de 2,5 Polegadas |

| Módulos M.2 | |

| U.2 / E1.S | |

| Placas de Expansão | |

| Por Tecnologia NAND | SLC / MLC |

| TLC | |

| QLC | |

| PLC (Protótipo) | |

| Por Aplicação | Empresarial |

| Cliente | |

| Por Setor do Usuário Final | Provedores de Serviços em Nuvem |

| Data Centers Hyperscale e de Colocalização | |

| OEMs de Eletrônicos de Consumo | |

| Industrial e Manufatura | |

| Automotivo e Transporte | |

| Aeroespacial e Defesa |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de unidade de estado sólido da China?

O mercado está avaliado em USD 4,56 bilhões em 2026.

Com que velocidade o mercado de unidade de estado sólido da China deve crescer?

A receita está projetada para crescer a um CAGR de 11,14%, atingindo USD 7,72 bilhões até 2031.

Qual interface lidera o mercado de unidade de estado sólido da China?

Os drives PCIe/NVMe detêm 61,35% de participação de mercado e crescem a um CAGR de 14,32% até 2031.

Por que o NAND QLC está ganhando força na China?

O menor custo por bit do QLC é adequado para data lakes de IA e armazenamento de arquivo, impulsionando um CAGR de 17,92% para essa tecnologia.

Como a política Leste-Dados-Oeste-Computação influencia a demanda?

Ela desloca a construção de data centers para as províncias ocidentais, impulsionando os pedidos de SSDs de nível empresarial que atendem às metas de latência.

Qual segmento de usuário final mostra a adoção mais rápida de SSD?

Os data centers hyperscale e de colocalização exibem o maior crescimento com um CAGR de 16,95%, impulsionado pelas cargas de trabalho de treinamento de IA.

Página atualizada pela última vez em: