Tamanho e Participação do Mercado de Servidores para Data Centers da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 12.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Servidores para Data Centers da China por Mordor Intelligence

O tamanho do mercado de servidores para data centers da China foi avaliado em USD 12,95 bilhões em 2025 e estima-se que cresça de USD 15,36 bilhões em 2026 para atingir USD 36,68 bilhões até 2031, a um CAGR de 19,02% durante o período de previsão (2026-2031). O impulso de Pequim pela computação soberana, a crescente demanda por inteligência artificial generativa e a rápida adoção de análises de borda estão reformulando os critérios de aquisição, afastando-se das atualizações legadas de x86 em direção a sistemas com alta densidade de GPU e resfriamento líquido. Os hyperscalers estão acelerando a construção direta de campi para obter controle sobre o design térmico, enquanto os operadores de colocation investem em expansões de Nível 3 para capturar cargas de trabalho empresariais que migram de salas de servidores obsoletas. Simultaneamente, as províncias ocidentais atraem aplicações de processamento em lote com tarifas de energia mais baixas e abundante energia renovável, liberando a escassa capacidade de Nível 1 para treinamento de IA sensível à latência. Os obstáculos na cadeia de suprimentos, principalmente as restrições de empacotamento avançado e os controles de exportação sobre GPUs de ponta, continuam a moderar a velocidade de remessa no curto prazo, mas também estão estimulando a adoção de processadores nacionais e o desenvolvimento de arquiteturas de resfriamento criativas.

Principais Conclusões do Relatório

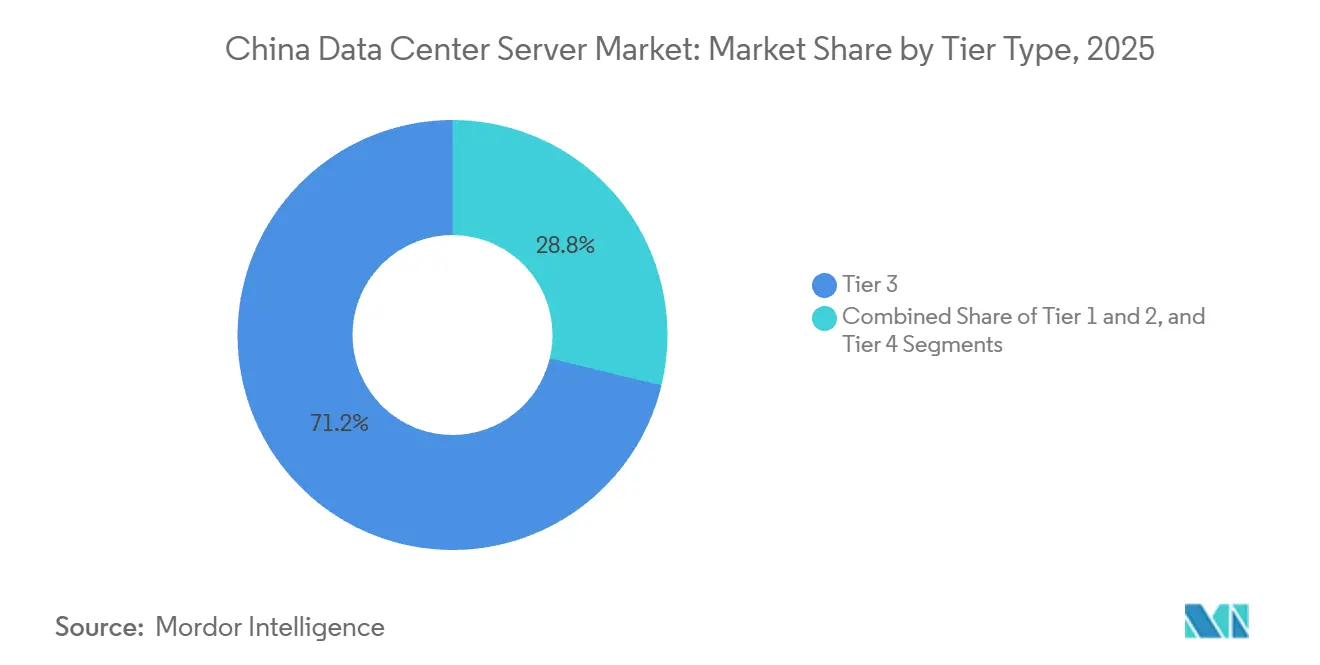

- Por tipo de nível, as instalações de Nível 3 dominaram com uma participação de 71,24% em 2025, enquanto as instalações de Nível 4 estão se expandindo a um CAGR de 20,31% até 2031.

- Por tipo de data center, as implantações de colocation lideraram com 56,87% de participação de mercado em 2025, enquanto os sites de propriedade de hyperscalers avançam a um CAGR de 20,65%.

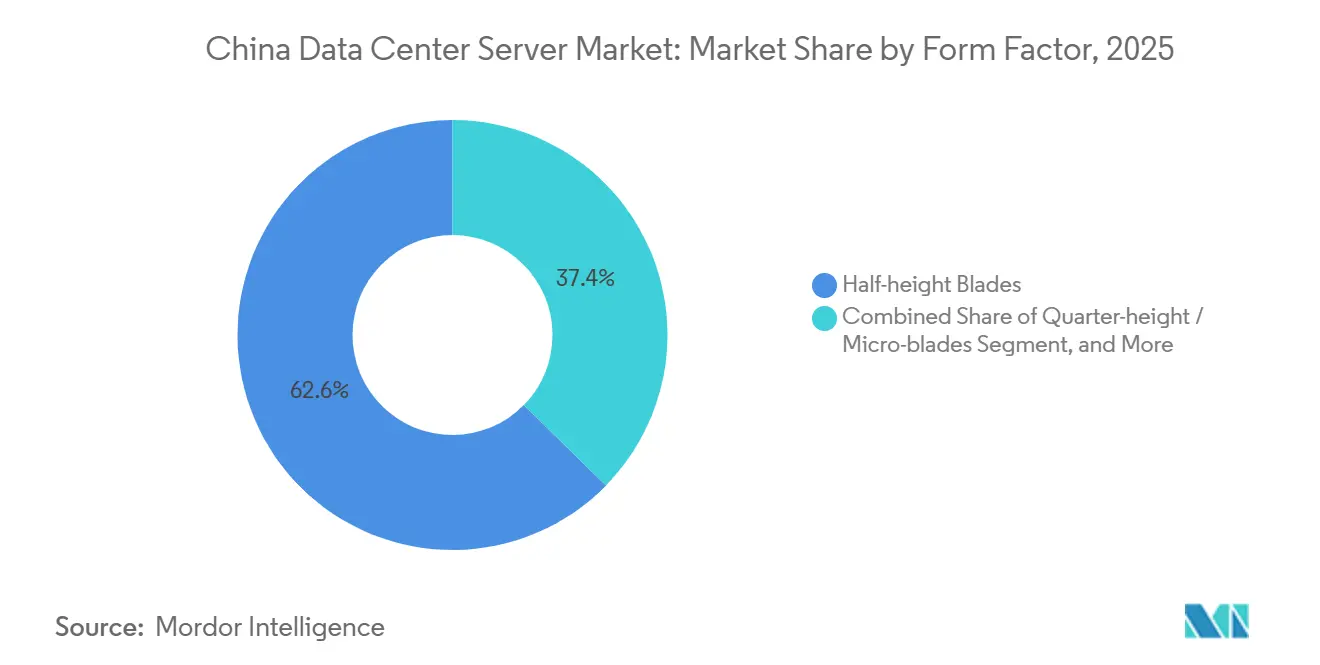

- Por fator de forma, os servidores blade de meia altura capturaram 62,65% da participação de mercado em 2025; os micro-blades de um quarto de altura registram o crescimento mais rápido a um CAGR de 20,73%.

- Por aplicação, as cargas de trabalho de IA e aprendizado de máquina representaram 36,76% da participação de mercado em 2025, enquanto as cargas de trabalho de virtualização e nuvem privada estão crescendo a um CAGR de 20,82%.

- Por tamanho de data center, os campi hyperscale detinham 40,54% da participação de mercado em 2025 e estão no caminho para um CAGR de 20,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Servidores para Data Centers da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Cargas de Trabalho de IA e Aceleradas por GPU | +4.2% | Nacional, concentrado em Pequim, Xangai, Shenzhen, Hangzhou | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Nuvem Empresarial e Gastos com IaaS de Nuvem Pública | +3.8% | Nacional, liderado pelas províncias orientais e Delta do Rio das Pérolas | Médio prazo (2-4 anos) |

| Rápida Implantação de 5G Catalisando a Expansão de Data Centers de Borda | +3.5% | Nacional, ganhos iniciais em Guangdong, Jiangsu, Zhejiang | Médio prazo (2-4 anos) |

| Incentivos e Subsídios Governamentais para Infraestrutura Digital | +2.9% | Nacional, priorizando regiões ocidentais sob o programa Dados do Leste para Computação do Oeste | Longo prazo (≥ 4 anos) |

| Comercialização de Data Centers Subaquáticos para Resfriamento Sustentável | +1.8% | Províncias costeiras: Xangai, Hainan, Guangdong | Longo prazo (≥ 4 anos) |

| Entrega de Gabinetes Integrados em Fábrica Reduzindo os Prazos de Implantação | +1.6% | Nacional, com centros de ODM em Shenzhen, Suzhou | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Cargas de Trabalho de IA e Aceleradas por GPU

Grandes modelos de linguagem como o Tongyi Qianwen da Alibaba e o ERNIE do Baidu requerem clusters de nós de GPU de oito vias conectados por malhas de 400 GbE ou InfiniBand, elevando as densidades típicas de rack acima de 70 kW. Os operadores adquiriram aproximadamente 1 milhão de GPUs Nvidia H20 em 2025, combinando-as com circuitos de placa fria personalizados para maximizar o rendimento apesar dos menores picos de desempenho. O Ascend 910B da Huawei, fabricado na SMIC, está ganhando participação entre as empresas estatais que priorizam a soberania da cadeia de suprimentos em detrimento dos recordes brutos de benchmark. O Ministério da Indústria e Tecnologia da Informação relatou um salto de 45% nas instalações de poder de computação inteligente no início de 2025, o triplo do crescimento dos servidores de uso geral. Essas dinâmicas elevam os preços médios de venda, aceleram a adoção de armazenamento NVMe e amplificam o impulso geral do mercado de servidores para data centers da China.

Crescente Adoção de Nuvem Empresarial e Gastos com IaaS de Nuvem Pública

A CAICT estimou que 38% das cargas de trabalho empresariais rodavam em nuvens públicas ou híbridas até o final de 2025, acima dos 29% em 2023.[1]Alibaba Cloud, "Documento Técnico Tongyi Qianwen," ALIBABACLOUD.COM A Tencent Cloud comprometeu USD 10 bilhões até 2030 para novos campi em Tianjin, Chongqing e Qingyuan, aumentando a demanda em massa por chassis de alta densidade. As instâncias ECS de quinta geração da Alibaba Cloud, alimentadas por chips Yitian 710 baseados em ARM, reduziram o custo por VM em 20% em relação aos predecessores x86.[2]Academia China de Tecnologia da Informação e Comunicações, "Livro Branco sobre Desenvolvimento de Computação em Nuvem 2025," CAICT.AC.CN Com o Baidu operando mais de 500.000 servidores e planejando mais 100.000 em 2026, o sucesso dos fornecedores depende de garantir contratos de design hyperscale. Essa concentração solidifica ainda mais o poder de compra e molda as tendências de personalização em todo o mercado de servidores para data centers da China.

Rápida Implantação de 5G Catalisando a Expansão de Data Centers de Borda

As três operadoras nacionais de telecomunicações haviam instalado 3,6 milhões de estações base 5G até 2025, todas exigindo computação de borda próxima para cargas de trabalho críticas em termos de latência. A CAICT projeta 50.000 sites MEC até 2027, cada um com 2 a 10 unidades de rack de servidores. O FusionServer E series reforçado da Huawei e o NF5180M6-Edge da Inspur ilustram designs que toleram faixas de temperatura ambiente de −5 °C a 45 °C, operam com envelopes de 300 W e habilitam operações e manutenção remotas via backhaul 5G. As metas regulatórias de PUE < 1,3 na borda aceleram a adoção de circuitos de líquido direto ao chip mesmo em formatos de micro-servidor. Coletivamente, as construções de borda ampliam a pegada geográfica e de carga de trabalho do mercado de servidores para data centers da China.

Incentivos e Subsídios Governamentais para Infraestrutura Digital

No âmbito do programa Dados do Leste para Computação do Oeste, Pequim alocou CNY 50 bilhões (USD 7 bilhões) em 2025 para estimular a construção hyperscale na Mongólia Interior, Gansu, Guizhou e Ningxia. As tarifas de eletricidade nessas zonas caem para CNY 0,28/kWh em comparação com CNY 0,65 em Xangai, reduzindo o custo total de propriedade em até 30%. A construção de 100 MW da China Telecom em Hohhot exemplifica o processamento em lote tolerante à latência que se desloca para o interior, liberando racks de Nível 1 para clusters de IA com alta densidade de receita. As políticas exigem 50% de energia renovável até 2027, direcionando os compradores de servidores para arquiteturas de resfriamento líquido com eficiência energética. Os incentivos, portanto, ampliam a capacidade regional enquanto elevam a demanda por servidores premium ao longo da costa, reforçando os impulsionadores de crescimento do mercado de servidores para data centers da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx e Escassez de Energia e Terrenos nos Centros de Nível 1 | -2.7% | Pequim, Xangai, Shenzhen, Guangzhou | Curto prazo (≤ 2 anos) |

| Controles de Exportação Limitando o Acesso a GPUs e CPUs de Ponta | -2.3% | Nacional, agudo em instituições de pesquisa de IA e hyperscalers | Médio prazo (2-4 anos) |

| Gargalos de Capacidade de Empacotamento Avançado para Componentes de Servidores de IA | -1.9% | Nacional, dependências da cadeia de suprimentos em Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Restrições ao Uso de Água Dificultando a Expansão do Resfriamento Líquido | -1.4% | Pequim, Xangai, Tianjin, província de Hebei | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx e Escassez de Energia e Terrenos nos Centros de Nível 1

Os terrenos no Yizhuang de Pequim e no Lingang de Xangai tiveram média de CNY 15 milhões (USD 2,1 milhões) por acre em 2025, enquanto os limites de energia municipais restringem novas alocações a 50 MW por projeto.[3]Corporação de Informações Imobiliárias da China, "Relatório do Índice de Preços de Terrenos T4 2025," CRIC.COM Shenzhen proíbe construções com PUE acima de 1,25, exigindo efetivamente resfriamento líquido e adicionando 20% aos gastos iniciais. Os operadores reformam centrais de telecomunicações ou buscam capacidade em Chengdu e Wuhan, onde os custos de terreno são um terço menores, e então reservam racks de Nível 1 para clusters com alta densidade de GPU. A estratégia bifurcada aumenta a complexidade logística e desacelera a expansão urbana, freando a velocidade de curto prazo do mercado de servidores para data centers da China.

Controles de Exportação Limitando o Acesso a GPUs e CPUs de Ponta

As regras dos EUA proíbem o envio de GPUs Nvidia H100, A100 e AMD MI300, forçando os compradores chineses a depender de peças H20 de especificação reduzida que prolongam os ciclos de treinamento de IA em 40-60%. O Ascend 910B da Huawei entrega 26 TFLOPS FP16, mas a portabilidade de frameworks otimizados para CUDA para o CANN prolonga a integração de software. Enquanto isso, as filas de empacotamento CoWoS se estenderam para oito meses em 2025, inflacionando os preços dos servidores em 25% e estendendo os prazos de entrega para mais de dois trimestres. Tais restrições moderam os cronogramas de implantação e complicam o planejamento de capacidade em todo o mercado de servidores para data centers da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: Ênfase na Tolerância a Falhas Eleva o Segmento Premium

As instalações de Nível 3 detinham 71,24% das instalações de 2025, ressaltando seu equilíbrio entre custo e disponibilidade de 99,982%, enquanto a capacidade de Nível 4 está crescendo a um CAGR de 20,31% à medida que operadores financeiros e de nuvem pública protegem as execuções de treinamento de IA contra interrupções. Em 2025, o China Construction Bank relatou 12 sites de Nível 4 que hospedaram cargas de trabalho de liquidação de registro distribuído sem interrupções não programadas. Seguradoras e hospitais seguem o exemplo para cumprir os mandatos de disponibilidade de 99,995%. Os fornecedores atendem com plataformas blade com malhas de caminho duplo e substituição a quente de todos os componentes, elevando os preços médios de venda, mas minimizando as penalidades por tempo de inatividade.

As PMEs sensíveis ao preço continuam a preferir racks de colocation de Nível 3 que custam aproximadamente 30% menos do que os gabinetes de Nível 4, alimentando uma atualização resiliente para servidores resfriados a ar de fonte única. Os pods de Nível 3 pré-fabricados, entregáveis em seis meses, se adequam à cultura de iteração rápida das empresas de software chinesas. Consequentemente, o mercado de servidores para data centers da China sustenta uma combinação de duas vias, onde os nós de Nível 4 de alta margem crescem mais rapidamente, mas o Nível 3 ainda ancora o volume de remessas.

Por Tamanho de Data Center: Hyperscale Domina Capacidade e Inovação

Os campi hyperscale com mais de 10.000 servidores comandaram 40,54% das unidades instaladas em 2025 e estão progredindo a um CAGR de 20,14% à medida que Alibaba Cloud, Tencent Cloud e Baidu Cloud adicionam sites greenfield no interior. A Alibaba operou sete desses campi em 2025 e anunciou mais dois em Chengdu e Wuhan, cada um projetado para 80.000 racks resfriados a líquido. As compras em volume garantem descontos de até 30% sobre o preço de tabela e permitem o co-design de silício personalizado.

As instalações de grande porte (1.000-10.000 servidores) e médio porte (100-1.000) permanecem vitais para ISPs regionais, governos provinciais e centros industriais que desejam controle local, mas carecem de orçamentos hyperscale. As pequenas salas de servidores locais estão sendo desativadas à medida que os mandatos de nuvem em primeiro lugar se consolidam, redirecionando a demanda de substituição para instalações compartilhadas. A polarização de escala resultante concentra o poder de barganha e define os roteiros para o mercado de servidores para data centers da China.

Por Tipo de Data Center: Colocation Lidera, Hyperscalers Ganham Participação

Os operadores de colocation desfrutaram de 56,87% de participação nas implantações em 2025, hospedando cargas de trabalho regulamentadas que exigem propriedade de hardware pelo cliente, mas gerenciamento profissional de instalações. A GDS Holdings adicionou 120 MW de capacidade em cidades de Nível 1 no final de 2025, ilustrando a demanda urbana persistente. Ao mesmo tempo, os hyperscalers estão pressionando um CAGR de 20,65% ao internalizar lotes para ajustar o resfriamento e a rede com menor custo total de propriedade.

As salas de servidores empresariais continuam a encolher, dando lugar a pontos de presença de borda ou serviços em nuvem que atendem melhor às restrições de PUE e pessoal. As empresas de colocation se diferenciam com resfriamento líquido como serviço e auditorias de conformidade, aumentando a fidelidade mesmo quando os hyperscalers adquirem terrenos estratégicos. Essas correntes cruzadas moldam os ciclos de aquisição e o ranking de fornecedores no mercado de servidores para data centers da China.

Por Fator de Forma: Blades Permanecem Predominantes Enquanto Micro-Blades Aceleram

Os blades de meia altura preencheram 62,65% das remessas em 2025, aproveitando os recursos de chassis compartilhados para aumentar a densidade. Um gabinete de 10U com 16 blades fornece 32 soquetes de CPU, resultando em economias operacionais em cabeamento e fluxo de ar. As variantes prontas para resfriamento líquido permitem 15 kW por blade, acompanhando os requisitos de GPU. Os micro-blades de um quarto de altura, no entanto, estão se expandindo a um CAGR de 20,73% à medida que os sites MEC de 5G precisam de nós compactos e de baixo consumo de energia.

O CH121 V5 da Huawei e o NF5180M6-Edge da Inspur exemplificam micro-servidores que se encaixam em racks de telecomunicações e toleram altas temperaturas ambiente. À medida que os operadores transferem cargas de trabalho de inferência para a borda, espera-se que o tamanho do mercado de servidores para data centers da China para micro-blades se multiplique, enquanto os blades de GPU de altura total permanecem elementos essenciais para clusters centralizados de treinamento de IA.

Por Aplicação e Carga de Trabalho: IA Lidera Enquanto Virtualização se Recupera

As tarefas de IA, aprendizado de máquina e análise de dados ocuparam 36,76% dos ciclos de servidor em 2025, impulsionadas pelo treinamento de modelos multimodais e mecanismos de detecção de fraudes. O Tongyi Qianwen da Alibaba exigiu um cluster de 10.000 GPUs no valor de USD 300 milhões, destacando a intensidade de capital da IA de fronteira. No entanto, as cargas de trabalho de virtualização e nuvem privada estão crescendo a um CAGR de 20,82% à medida que as empresas refatoram monólitos em microsserviços em contêineres para atender às metas de transformação digital.

As cargas de trabalho de computação de alto desempenho e armazenamento migram para sites hyperscale no interior, onde a energia é mais barata. Os servidores de borda, equipados com aceleradores T4 ou MLU220, proliferam em telemetria de jogos móveis e veículos autônomos. O mosaico de cargas de trabalho resultante expande a demanda total endereçável, garantindo que a participação de mercado de servidores para data centers da China em IA permaneça alta mesmo quando a atualização tradicional de TI acelera.

Análise Geográfica

As províncias da costa leste, como Pequim, Xangai, Guangdong e Zhejiang, hospedaram 55% da capacidade instalada em 2025, aproveitando a densa infraestrutura de fibra, o alto poder de compra e a proximidade com as sedes de multinacionais. A zona Yizhuang de Pequim se interconecta diretamente com os backbones da ChinaNet, suportando aplicações de fintech e jogos sensíveis à latência. O cluster Lingang de Xangai é especializado em construções de Nível 4 para negociação de alta frequência, sustentando taxas de rack que justificam investimentos com PUE abaixo de 1,1. A ligação de Guangdong com Hong Kong atrai SaaS transfronteiriço, com vacância de colocation abaixo de 8% apesar do crescimento constante da oferta.

No âmbito do programa Dados do Leste para Computação do Oeste, a Mongólia Interior, Gansu, Guizhou e Ningxia estão absorvendo cargas de trabalho de processamento em lote e arquivamento. A Mongólia Interior oferece energia eólica a CNY 0,25/kWh, 60% abaixo dos níveis de Xangai, levando a China Mobile e a China Unicom a comissionar campi de 100 MW. O clima frio de Guizhou permite resfriamento por ar livre dez meses por ano, melhorando ainda mais o custo total de propriedade. As implantações ocidentais geralmente enfatizam nós x86 com alta densidade de armazenamento, enquanto os sites costeiros reservam racks para clusters de IA com alta densidade de GPU, ilustrando uma combinação de hardware bifurcada no mercado de servidores para data centers da China.

Cidades de Nível 2 como Chengdu, Wuhan, Xi'an e Hangzhou emergem como locais de equilíbrio, oferecendo terrenos 50% mais baratos do que o Nível 1, mas com latência de fibra abaixo de 10 ms para os pontos de troca de internet costeiros. As construções hyperscale planejadas pela Alibaba em Chengdu e Wuhan exemplificam a tendência. Essas cidades também se beneficiam de reservas de talentos universitários e incentivos provinciais, impulsionando implantações de borda localizadas que ampliam a pegada geográfica do setor de servidores para data centers da China.

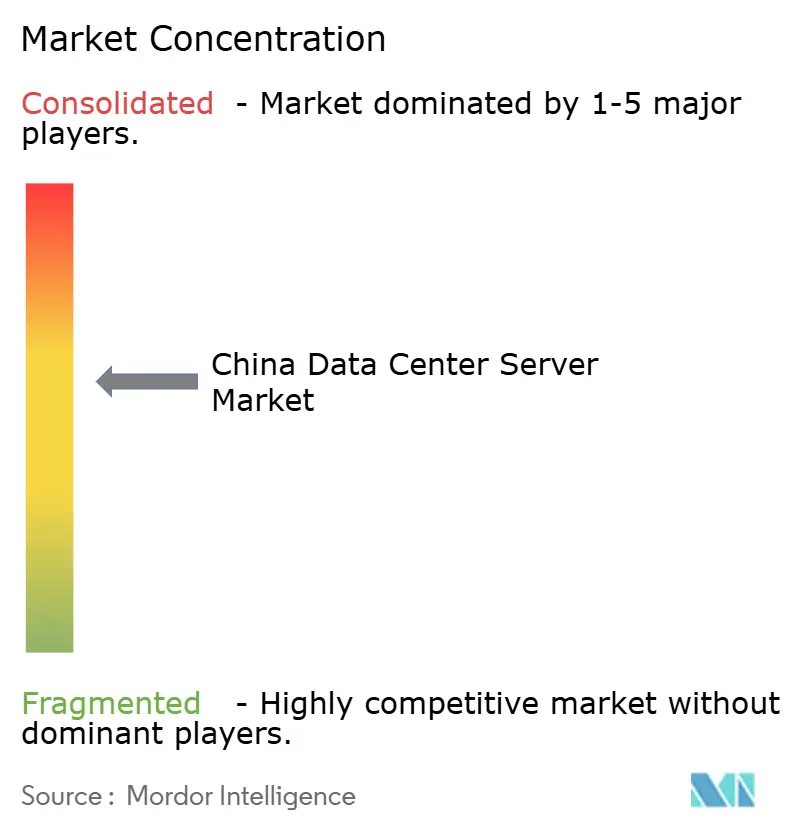

Cenário Competitivo

O mercado indica concentração moderada, com participantes como Huawei, Inspur, Lenovo, Dell Technologies, New H3C, entre outros. A Huawei aproveita as CPUs Kunpeng e as GPUs Ascend para vender FusionServers verticalmente integrados, isolados de choques de exportação, conquistando contratos governamentais e de empresas estatais. A Inspur e a Lenovo implantam fábricas de personalização rápida capazes de entregar racks sob medida em quatro semanas, atendendo a hyperscalers que atualizam milhares de nós por pedido. A Dell Technologies e a Hewlett Packard Enterprise permanecem preferidas por multinacionais pela continuidade do suporte global, mas enfrentam lacunas de preço de 20-25% em relação aos concorrentes nacionais.

Os fabricantes de design original, como a Foxconn, aceleram os ganhos de participação ao enviar pods de gabinetes prontos para líquido e completos que comprimem a instalação no local de semanas para dias. Especialistas em resfriamento como a CoolIT Systems fazem parceria com marcas de servidores para modernizar as frotas instaladas, prolongando os ciclos de vida dos ativos. Os fabricantes de chips nacionais Phytium, Hygon e Cambricon colaboram com OEMs em placas de referência para atender às regras de localização de cibersegurança, criando pilhas de tecnologia alternativas que diversificam o mercado de servidores para data centers da China.

A Huawei registrou mais de 1.200 patentes de gerenciamento térmico entre 2023 e 2025, potencialmente extraindo royalties ou dissuadindo seguidores rápidos. As batalhas de preços persistem, mas as taxas de adesão a serviços — manutenção de fluido refrigerante, atualizações de firmware, consultoria em plataformas de IA — agora impulsionam a lucratividade mais do que a margem de hardware básico. O cenário em evolução beneficia, em última análise, os fornecedores capazes de integrar silício, firmware, mecânica de rack e serviços de campo em ofertas coesas.

Líderes do Setor de Servidores para Data Centers da China

Huawei Technologies Co., Ltd.

Lenovo Group Limited

New H3C Technologies Co., Ltd.

Super Micro Computer, Inc.

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Alibaba Cloud comprometeu USD 5 bilhões para campi hyperscale em Chengdu e Wuhan, cada um projetado para 80.000 racks resfriados a líquido.

- Dezembro de 2025: A Huawei lançou o FusionServer Pro 2488H V7, integrando oito aceleradores Ascend 910C com resfriamento direto ao chip de 12 kW.

- Novembro de 2025: A GDS Holdings adquiriu três instalações em cidades de Nível 1 por USD 800 milhões, adicionando 120 MW de capacidade.

- Outubro de 2025: A Inspur e a China Mobile concordaram em implantar 50.000 servidores NF5180M6-Edge na rede MEC da operadora.

Escopo do Relatório do Mercado de Servidores para Data Centers da China

Um servidor de data center é basicamente um computador de alta capacidade sem periféricos como monitores e teclados. É uma unidade de hardware instalada dentro de um rack, com uma unidade central de processamento (CPU), armazenamento e outros equipamentos elétricos e de rede, tornando-os computadores poderosos que entregam aplicações, serviços e dados a dispositivos de usuários finais.

O Relatório do Mercado de Servidores para Data Centers da China é Segmentado por Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tamanho do Data Center (Pequeno, Médio, Grande e Hyperscale), Tipo de Data Center (Colocation, Hyperscalers/CSPs e Empresarial e de Borda), Fator de Forma (Blades de Meia Altura, Blades de Altura Total e Micro-blades de Um Quarto de Altura), Aplicação/Carga de Trabalho (Virtualização e Nuvem Privada, HPC, IA/Aprendizado de Máquina e Análise de Dados, Centrado em Armazenamento e Gateways de Borda/IoT). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Data Center Pequeno |

| Data Center Médio |

| Data Center Grande |

| Data Center Hyperscale |

| Data Center de Colocation |

| Data Center de Hyperscalers/CSPs |

| Data Center Empresarial e de Borda |

| Blades de Meia Altura |

| Blades de Altura Total |

| Micro-blades de Um Quarto de Altura |

| Virtualização e Nuvem Privada |

| Computação de Alto Desempenho (HPC) |

| Inteligência Artificial/Aprendizado de Máquina e Análise de Dados |

| Centrado em Armazenamento |

| Gateways de Borda / IoT |

| Por Tipo de Nível | Nível 1 e 2 |

| Nível 3 | |

| Nível 4 | |

| Por Tamanho de Data Center | Data Center Pequeno |

| Data Center Médio | |

| Data Center Grande | |

| Data Center Hyperscale | |

| Por Tipo de Data Center | Data Center de Colocation |

| Data Center de Hyperscalers/CSPs | |

| Data Center Empresarial e de Borda | |

| Por Fator de Forma | Blades de Meia Altura |

| Blades de Altura Total | |

| Micro-blades de Um Quarto de Altura | |

| Por Aplicação / Carga de Trabalho | Virtualização e Nuvem Privada |

| Computação de Alto Desempenho (HPC) | |

| Inteligência Artificial/Aprendizado de Máquina e Análise de Dados | |

| Centrado em Armazenamento | |

| Gateways de Borda / IoT |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de servidores para data centers da China?

O mercado foi avaliado em USD 15,36 bilhões em 2026 e prevê-se que atinja USD 36,68 bilhões até 2031.

Com que velocidade os gastos com servidores na China estão crescendo?

Projeta-se que a receita cresça a um CAGR de 19,02% entre 2026 e 2031, liderada por plataformas otimizadas para IA com resfriamento líquido.

Qual fator de forma de servidor é mais popular entre os operadores chineses?

Os servidores blade de meia altura dominam as remessas com uma participação de 62,65% em 2025, embora os micro-blades sejam a opção de crescimento mais rápido para sites de borda.

Por que os data centers hyperscale estão se expandindo para o interior?

As províncias ocidentais oferecem terrenos mais baratos, tarifas de energia mais baixas e incentivos de energia renovável, ajudando os operadores a transferir cargas de trabalho tolerantes à latência enquanto liberam espaço de Nível 1 para clusters de GPU.

Como os controles de exportação dos EUA estão afetando a aquisição de servidores chineses?

As restrições sobre GPUs de ponta prolongam os tempos de treinamento de IA e forçam os operadores a adotar aceleradores produzidos domesticamente, alongando os ciclos de implantação e aumentando os custos dos servidores.

Quais tecnologias de resfriamento estão ganhando força nos data centers da China?

Circuitos de líquido direto ao chip, banhos de imersão e módulos subaquáticos piloto estão todos sendo adotados para atender às metas agressivas de PUE e às cotas municipais de água.

Página atualizada pela última vez em: