Tamanho e Participação do Mercado de Tomografia Computadorizada da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 705.15 Milhões de dólares |

| Tamanho do Mercado (2030) | 983.61 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tomografia Computadorizada da China por Mordor Intelligence

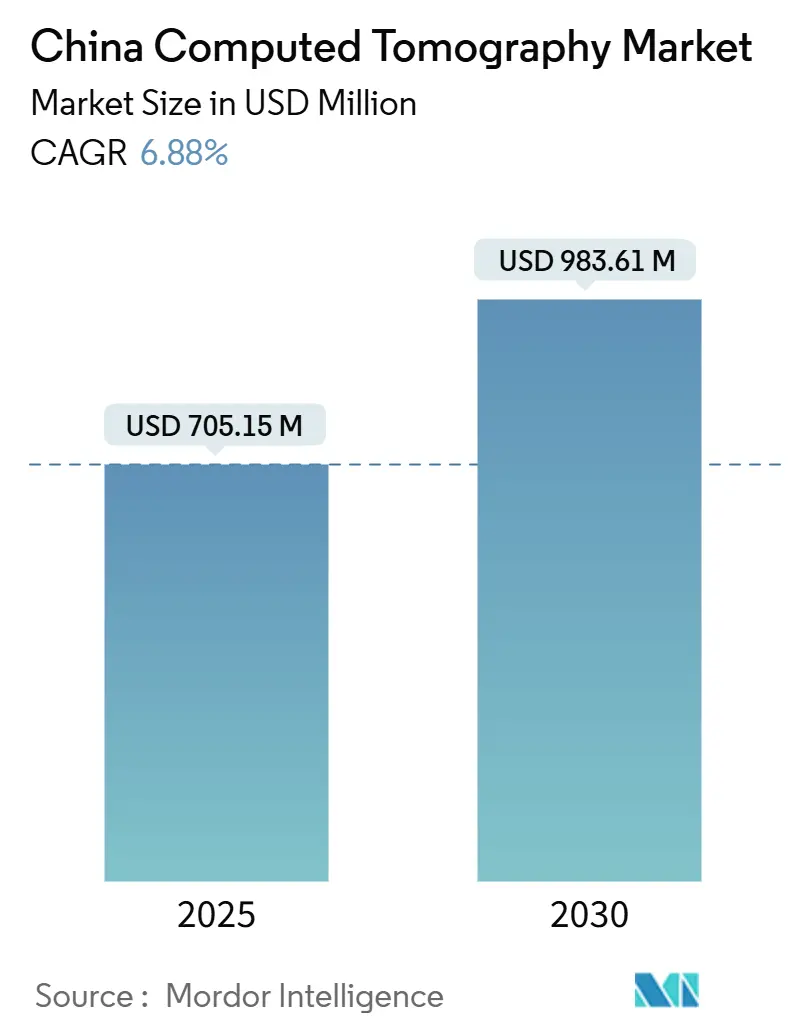

O tamanho do mercado de tomografia computadorizada da China é de USD 705,15 milhões em 2025 e está projetado para atingir USD 983,61 milhões até 2030, registrando uma CAGR de 6,88%. Subsídios governamentais sustentados para modernização hospitalar, o ônus das doenças crônicas de uma população envelhecida e a rápida adoção de scanners de contagem de fótons e aprimorados por IA sustentam essa trajetória de crescimento. As políticas de Aquisição Baseada em Volume (ABV) comprimem as margens dos fornecedores, mas encurtam os ciclos de substituição, o que mantém os pipelines de pedidos ativos em hospitais públicos. Cadeias de suprimentos de componentes localizadas reduzem os custos de materiais para os OEMs domésticos e melhoram a competitividade de preços, enquanto as marcas estrangeiras mantêm vantagem em sistemas espectrais de alta tecnologia e de contagem de fótons que reduzem as doses de radiação em até 50%. A crescente adoção de planos de saúde comerciais nas cidades de primeiro e segundo nível amplia ainda mais o conjunto de pacientes endereçável para imagens seccionais transversais avançadas.

Principais Conclusões do Relatório

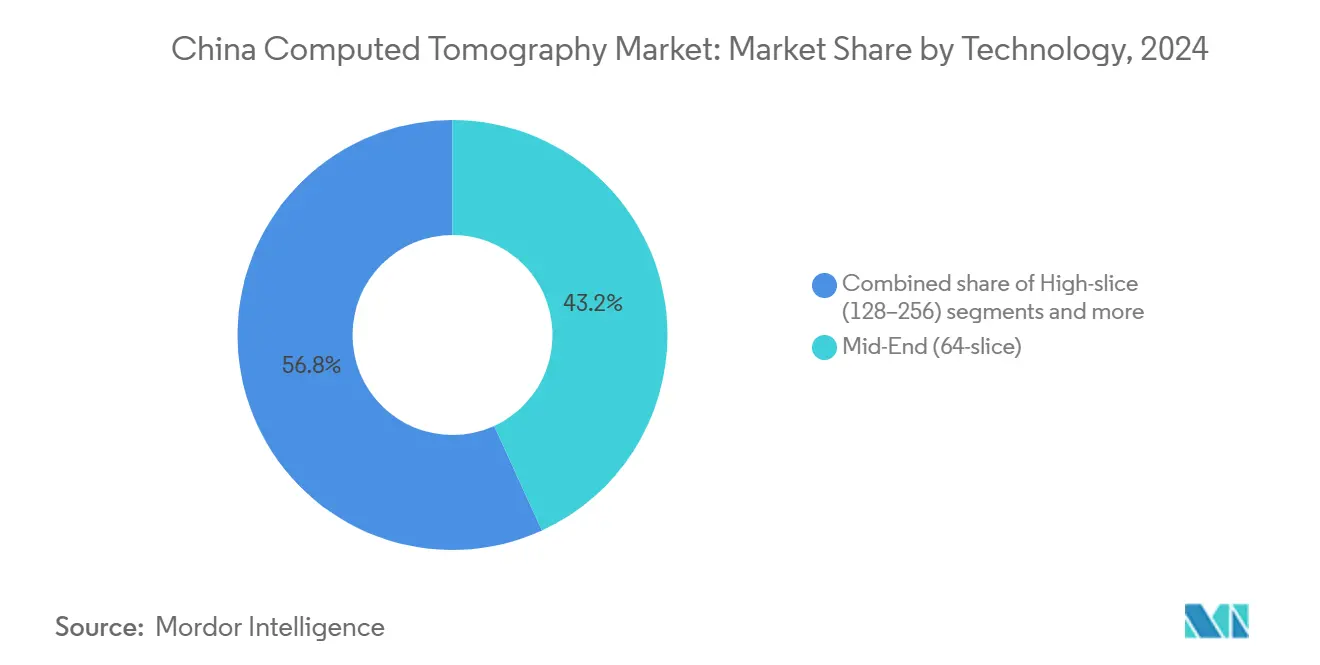

Por tecnologia, os sistemas de médio número de cortes lideraram com 43,16% de participação de receita do mercado de tomografia computadorizada da China em 2024; as plataformas de alto número de cortes têm previsão de expandir a uma CAGR de 7,04% até 2030.

Por tipo de produto, os scanners estacionários detinham 88,79% da participação do mercado de tomografia computadorizada da China em 2024, enquanto as unidades portáteis/móveis apresentam a maior CAGR projetada de 6,94% até 2030.

Por aplicação, a oncologia dominou com 42,82% de participação do tamanho do mercado de tomografia computadorizada da China em 2024 e mantém um ritmo de crescimento de 6,88% até 2030.

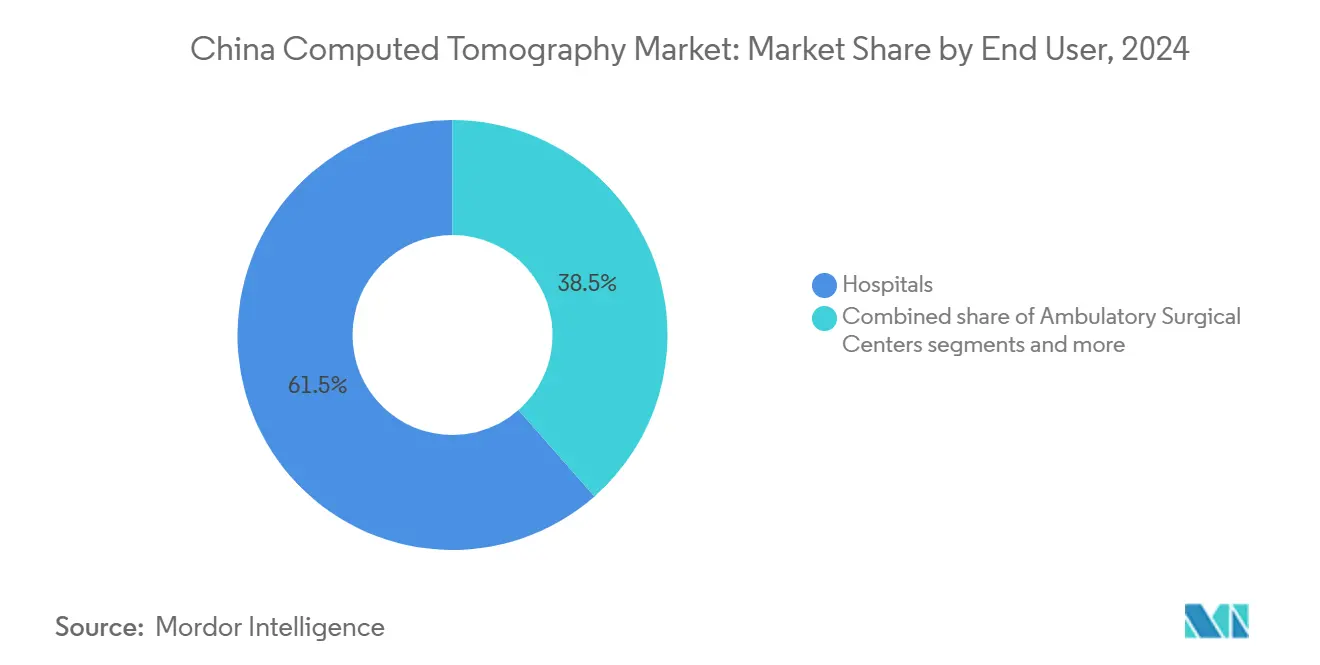

Por usuário final, os hospitais responderam por 61,48% da participação do mercado de tomografia computadorizada da China em 2024; os centros cirúrgicos ambulatoriais avançam a uma CAGR de 7,83% até 2030.

Por arquitetura de dispositivo, a TC espiral capturou 81,82% do mercado de tomografia computadorizada da China em 2024, enquanto a TC de arco cirúrgico está projetada para crescer a uma CAGR de 7,36% até 2030.

Tendências e Perspectivas do Mercado de Tomografia Computadorizada da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Subsídios para modernização hospitalar e aumento de doenças crônicas | +1.2% | Nacional, cidades de primeiro e segundo nível | Médio prazo (2-4 anos) |

| Adoção de IA, contagem de fótons e TC espectral | +0.9% | Nacional, principais centros médicos | Médio prazo (2-4 anos) |

| Ciclo de substituição centralizado por ABV | +0.7% | Nacional, hospitais públicos | Curto prazo (≤ 2 anos) |

| Reduções de custos por cadeia de suprimentos de componentes localizados | +0.6% | Nacional, OEMs domésticos | Longo prazo (≥ 4 anos) |

| Expansão do plano de saúde comercial | +0.4% | Zonas urbanas de primeiro e segundo nível | Longo prazo (≥ 4 anos) |

| Incentivos de inovação "Fabricado na China 2025" | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios governamentais para modernização hospitalar e aumento de doenças crônicas impulsionado pelo envelhecimento

Os subsídios direcionados no âmbito da reforma de dispositivos médicos do Conselho de Estado de 2024 financiam diretamente a aquisição de TCs em hospitais terciários e secundários, comprimindo os prazos de substituição para menos de quatro anos[1]Fonte: Administração Nacional de Produtos Médicos, "Opiniões sobre o Aprofundamento da Reforma da Regulação de Dispositivos Médicos," english.nmpa.gov.cn . A mesma política introduz vias de revisão prioritária que reduzem os tempos de aprovação de dispositivos em regiões piloto de 60 para 30 dias úteis, acelerando a entrada no mercado de sistemas de contagem de fótons premium. Demograficamente, a parcela de cidadãos com idade ≥ 65 anos ultrapassou 15% em 2024, o que eleva os volumes de rastreamento de doenças crônicas nos programas de oncologia e cardiologia. Os hospitais alinham os orçamentos de capital com esses mandatos de saúde pública, favorecendo scanners que integram rastreamento de dose por órgão habilitado por IA para atender aos requisitos de segurança. Os ventos favoráveis demográficos e de financiamento combinados são, portanto, fundamentais para a trajetória do mercado de tomografia computadorizada da China.

Rápida adoção de IA, contagem de fótons e TC espectral impulsionando a utilidade clínica

A inteligência artificial já faz a triagem de exames de tórax e abdômen, reduzindo o tempo de interpretação dos radiologistas em 30% nos centros de referência de Pequim e Xangai. As unidades de contagem de fótons Naeotom Alpha fornecem dados espectrais intrínsecos que facilitam a caracterização simultânea de placa e o rastreamento de nódulos pulmonares com uma dose 50% menor, o que aumenta o rendimento diagnóstico por exame. Os primeiros adotantes aproveitam esses ganhos para justificar preços de aquisição premium dentro do marco da ABV, citando reduções em imagens de acompanhamento e uso de contraste. As sociedades clínicas agora incorporam a pontuação de cálcio coronário assistida por IA nas diretrizes nacionais, institucionalizando a demanda. Essas inflexões tecnológicas em conjunto elevam os preços médios de venda, mesmo com a queda dos preços dos modelos básicos, sustentando o crescimento de valor no mercado de tomografia computadorizada da China.

Aquisição Baseada em Volume (ABV) Centralizada catalisando o ciclo de substituição

As rodadas de ABV finalizadas em 2024 reduziram os preços médios de aquisição de TC em 17%, mas dobraram os volumes de pedidos de unidades nas alianças hospitalares provinciais. Os custos de aquisição mais baixos permitem que os departamentos de radiologia renovem os scanners a cada 10 a 20 meses, um ciclo muito mais curto do que a média global de 2 a 6 anos. Os fabricantes, domésticos e estrangeiros, agora sincronizam os cronogramas de produção com os previsíveis licitações semestrais de ABV, o que estabiliza a visibilidade de receita apesar das margens mais estreitas. Esse ambiente intensifica a concorrência em qualidade de imagem e complementos de fluxo de trabalho por IA, em vez de apenas no preço de tabela. O ritmo de vendas resultante sustenta a rotatividade de hardware que impulsiona o mercado de tomografia computadorizada da China, apesar da pressão de preços.

Cadeia de suprimentos de componentes localizados reduzindo os custos de materiais para OEMs domésticos

As fundições de tubos de raios X com sede em Wuxi reduziram os impostos de importação e os atrasos logísticos, cortando 12% dos custos de materiais para sistemas de 128 cortes entregues em 2025. Os OEMs domésticos redirecionam essas economias de custo para equipes internas de algoritmos de IA, fechando as lacunas de desempenho com concorrentes estrangeiros enquanto mantêm os preços baixos. Prazos de entrega de componentes mais curtos mitigam o impacto das variações tarifárias e das perturbações de envio da era pandêmica, garantindo o cumprimento pontual dos contratos de ABV. A estratégia também fortalece o serviço pós-venda, uma vez que os tubos e detectores de origem local podem ser trocados em 48 horas, um critério fundamental nas licitações provinciais. Essas eficiências cumulativas posicionam as marcas domésticas para capturar maior participação do mercado de tomografia computadorizada da China à medida que o nacionalismo em compras se intensifica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de capital e serviços em meio ao aperto dos orçamentos hospitalares | -0.8% | Nacional, afetando hospitais menores e instalações rurais | Curto prazo (≤ 2 anos) |

| Preocupações com dose de radiação e conformidade mais rigorosa com a segurança da ANPM | -0.5% | Nacional, com maior escrutínio sobre novas tecnologias | Médio prazo (2-4 anos) |

| Compressão de margem pela erosão de preços da ABV para fornecedores e distribuidores | -0.6% | Nacional, afetando todos os participantes do mercado em compras públicas | Curto prazo (≤ 2 anos) |

| Escassez de radiologistas limitando a utilização de scanners em cidades de menor nível | -0.4% | Regiões central e ocidental, áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de capital e serviços em meio ao aperto dos orçamentos hospitalares

As investigações anticorrupção congelaram os orçamentos discricionários em 11 províncias em 2024, atrasando os pedidos de TC em média seis meses e forçando os fornecedores a estender os prazos de crédito. As instalações rurais e de nível municipal têm dificuldade em financiar contratos de serviço que podem totalizar 8% do preço de tabela do scanner anualmente, mesmo após os cortes de preços da ABV. Os hospitais desviam fundos limitados para a aquisição de medicamentos essenciais quando os tetos de reembolso são atingidos, deixando os planos de atualização sem financiamento. Os fornecedores respondem com modelos de pagamento por exame e pacotes de seguro de tubo, mas a adoção permanece modesta devido à complexidade administrativa. Essas fricções de financiamento suprimem a demanda imediata, moderando o crescimento no mercado de tomografia computadorizada da China.

Preocupações com dose de radiação e conformidade mais rigorosa com a segurança da ANPM

Os mandatos de Identificação Única de Dispositivo (IUD) em 2025 exigem serialização até o nível de matriz de detectores, adicionando overhead de fabricação e tarefas de documentação. Os novos limites de dose pediátrica exigem o redesenho de software para modulação automática de comprimento de dose, prolongando os ciclos de validação. Os hospitais agora exigem comprovação de interfaces de rastreamento de dose acumulada antes de assinar contratos de compra, o que aumenta os custos de educação pré-venda. Os fornecedores estrangeiros enfrentam auditorias adicionais de fábrica no local porque as autoridades domésticas examinam os códigos-fonte importados para módulos de IA. Essas expectativas de conformidade em camadas prolongam os prazos de comercialização e elevam as despesas de engenharia, reduzindo as margens líquidas no mercado de tomografia computadorizada da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas de Médio Número de Cortes Enfrentam Disrupção de Alta Tecnologia

Os scanners de médio número de cortes, especialmente as unidades de 64 cortes, capturaram 43,16% da receita em 2024, sublinhando sua versatilidade clínica em hospitais municipais e de condado que lidam com amplas cargas de trabalho diagnósticas. Essa faixa equilibra custo de capital com throughput, assegurando contratos em licitações de ABV onde estudos de leitura de filmes mostram adequação de médio número de cortes para 80% dos casos de rotina. No entanto, a coorte de alto número de cortes (128–256 cortes) registra uma CAGR de 7,04% até 2030, à medida que os centros terciários se voltam para protocolos cardíacos e de tripla exclusão. A reconstrução iterativa potencializada por IA agora acelera o throughput em 20%, tornando as instalações de alto número de cortes em centros de lucro que compensam seus preços de tabela premium. Os detectores de contagem de fótons surgem como um disruptor até 2027, prometendo dados espectrais sem exposições duplas, o que poderia tornar as arquiteturas de energia dupla obsoletas em hospitais de referência. Em paralelo, os modelos de baixo número de cortes (<64) perdem participação, embora permaneçam vitais em unidades móveis de AVC e postos de primeiros socorros, amortecendo a volatilidade de receita para os OEMs domésticos.

As cidades de segundo nível cada vez mais estipulam a otimização do fluxo de trabalho coronário nos critérios de compra de TC, um requisito atendido de forma mais eficiente por sistemas de 128 cortes que capturam um coração inteiro em uma rotação. Os hospitais de parceria público-privada em Nanjing e Qingdao já destinaram orçamentos de 2026 para projetos-piloto de contagem de fótons de campo completo, aspirando reduzir o volume de contraste por estudo em 40%. Os fornecedores se diferenciam por meio de protocolos específicos de órgãos gerados por IA que ajustam automaticamente os níveis de kV e mAs, garantindo conformidade com a radiação sob as novas diretrizes da ANPM. Essa corrida armamentista de desempenho eleva a demanda de longo prazo por configurações de alto número de cortes e espectrais, intensificando a concorrência no segmento superior do mercado de tomografia computadorizada da China.

Por Tipo de Produto: Unidades Portáteis Desafiam a Dominância dos Estacionários

Os scanners estacionários sustentaram 88,79% da receita de 2024, pois os hospitais dependiam de suítes fixas integradas com PACS e infraestrutura elétrica. Essas instalações oferecem capacidade de calor superior e acomodam rotinas de alto throughput, fatores que se alinham com as operações de imagem de 15 horas por dia nos centros de primeiro nível da China. Os departamentos de emergência preferem unidades compactas de 32 cortes móveis que reduzem os tempos de transferência para casos de politrauma. Vans de triagem pulmonar móvel, cofinanciadas por programas provinciais de câncer, ampliam o acesso a populações periurbanas, criando volume incremental de exames que alimenta redes de teleradiologia. Os primeiros dados de campo de Sichuan demonstram um aumento de 22% na detecção de nódulos durante triagens de alcance comunitário usando TC portátil com triagem por IA, sublinhando o valor clínico.

Redes de imagem privadas implantam frotas de TC móvel em campi corporativos para check-ups anuais, abrindo um canal direto ao consumidor no mercado de tomografia computadorizada da China. Os fornecedores exploram essa demanda projetando pórticos destacáveis e sistemas de tração assistidos por bateria que atravessam elevadores e corredores estreitos em clínicas em arranha-céus. A orientação recente da ANPM simplifica a autorização Classe II para unidades móveis sem injetores de contraste, o que encurta os ciclos regulatórios para menos de oito meses. As marcas domésticas agora entregam modelos de 16 cortes desenvolvidos especificamente a USD 380.000, um preço 18% abaixo dos equivalentes importados, aproveitando o fornecimento de detectores localizados. Coletivamente, essas inovações corroem a hegemonia dos estacionários e diversificam os fluxos de receita.

Por Aplicação: Liderança da Oncologia em Meio ao Crescimento da Odontologia

A oncologia preservou 42,82% da participação das receitas de 2024, graças a mandatos abrangentes de rastreamento de câncer de pulmão e colorretal que reembolsaram 5,3 milhões de exames de TC em todo o país. O segmento se beneficia de protocolos de energia dupla que diferenciam a vascularidade das lesões sem contraste incremental, alinhando-se com as metas de redução da dose de radiação. A cardiologia ocupa o segundo lugar como maior aplicação, impulsionada por diretrizes que recomendam a angiografia coronária por TC como porta de entrada antes de procedimentos de cateterismo invasivos. A neurologia vem logo em seguida, impulsionada por vias de AVC críticas em termos de tempo que dependem da TC de perfusão em centros terciários de AVC.

O crescimento da implantodontia eletiva impulsiona a instalação de TC de feixe cônico em clínicas privadas, que valorizam espaços compactos e doses de radiação mais baixas. A ANPM classifica a TC odontológica sob dispositivos Classe II, simplificando os registros e estimulando novos participantes locais. Os programas de subsídio municipal reembolsam até 30% do custo do equipamento para clínicas odontológicas que realizam atendimento externo em áreas rurais, ampliando o alcance do mercado. Essa cascata de demanda política e eletiva desloca a receita incremental para o segmento odontológico, ampliando a diversidade de aplicações dentro do mercado de tomografia computadorizada da China.

Por Usuário Final: Dominância Hospitalar Enfrenta Disrupção Ambulatorial

Os hospitais capturaram 61,48% da receita de 2024, refletindo padrões de encaminhamento consolidados e acesso à ABV para scanners da geração mais recente. As instalações públicas dominam as contagens de hardware, mas os hospitais privados registram crescimento mais rápido de exames nas mesmas unidades, à medida que pacientes que pagam por conta própria buscam filas mais curtas. Os tetos de preço vinculados aos Grupos de Diagnóstico Relacionado (GDRs) restringem as margens dos hospitais públicos, levando essas instituições a adotar ganhos de throughput orientados por IA que elevam os exames por dia de 110 para 140. A participação do mercado de tomografia computadorizada da China detida pelos hospitais está prevista para diminuir modestamente à medida que as modalidades ambulatoriais se expandem.

Os centros cirúrgicos ambulatoriais e as clínicas de imagem independentes crescem a uma CAGR de 7,83%, sustentados pela liberalização regulatória que permite a propriedade não hospitalar de sistemas de TC de grande porte. Os centros em Guangzhou pilotam pacotes combinados de triagem de colonoscopia mais TC, captando consumidores orientados para o bem-estar. As redes de diagnóstico por imagem negociam contratos de substituição de tubo com base em volume com fornecedores locais, garantindo tempo de atividade comparável aos padrões hospitalares. As clínicas veterinárias e os institutos acadêmicos contribuem com demanda de nicho — o crescimento veterinário é visível em hospitais de animais de estimação premium que instalam modelos de 16 cortes para estadiamento oncológico. No geral, a composição de usuários finais diversifica os fluxos de receita e eleva a inovação na prestação de serviços no mercado de tomografia computadorizada da China.

Por Arquitetura de Dispositivo: Dominância da TC Espiral em Meio a Alternativas Emergentes

As configurações espirais/helicoidais geraram 81,82% das receitas em 2024, um testemunho de seu equilíbrio de velocidade, eficiência de dose e flexibilidade de reconstrução. A rotação contínua acomoda protocolos de tórax e abdômen de alto volume típicos em megahospitais urbanos. As variantes de anel-pórtico comandam adoção de nicho para imagem cardíaca sensível ao movimento, aproveitando a rotação ultrarrápida que congela o movimento coronário. A TC com detector de painel plano permanece uma modalidade especializada em suítes de intervenção, valorizada pelo amplo diâmetro e pela imagem em tempo real.

A TC de arco cirúrgico cresce a uma CAGR de 7,36% à medida que as salas de cirurgia híbridas se proliferam pelos hospitais de terceiro nível apoiados por financiamento governamental. Os neurocirurgiões utilizam exames intraoperatórios para verificar o posicionamento de parafusos, reduzindo as taxas de revisão em 25%. Os sistemas O-arm, embora mais caros, encontram espaço em centros de coluna vertebral focados em CIMIV (cirurgia invasiva mínima da coluna vertebral). Os fornecedores que se protegem contra a disrupção da contagem de fótons investem em P&D em reconstrução de feixe cônico que poderia fundir fluxos de trabalho cirúrgicos e diagnósticos, expandindo os mercados endereçáveis. Essas mudanças arquitetônicas continuam a reforçar a estratificação tecnológica dentro do mercado de tomografia computadorizada da China.

Análise Geográfica

As províncias orientais, lideradas por Pequim, Xangai e Guangdong, responderam por quase 55% das instalações de 2024 devido ao maior PIB per capita e às densas concentrações de hospitais terciários. Essas regiões atraem projetos-piloto precoces de contagem de fótons porque os clínicos exigem diferenciação espectral para gerenciar cargas de trabalho oncológicas complexas. As políticas de reembolso aqui cobrem TC avançada sem pré-autorização, acelerando a utilização. Os centros de serviço locais permitem trocas de tubo no local em quatro horas, uma métrica-chave de tempo de atividade que influencia a pontuação das licitações.

As províncias centrais, como Hubei e Hunan, experimentam crescimento anual de 8%, sustentadas por subsídios de infraestrutura do programa Saudável China 2030 destinados a centros de trauma de nível municipal. A teleradiologia orientada por IA mitiga a escassez de radiologistas, garantindo que os scanners recém-instalados mantenham taxas de utilização acima de 60%. As regiões ocidentais, incluindo Sichuan e Shaanxi, exibem o crescimento unitário mais rápido de 10%, mas partem de uma base baixa. As frotas de TC portátil apoiam iniciativas rurais de rastreamento de câncer, enquanto vans de trauma móvel estacionadas em rodovias reduzem os atrasos na hora dourada.

A diversidade de seguros regionais molda as decisões de compra. Os seguradores comerciais orientais reembolsam TC espectral para caracterização de placas, justificando atualizações de alto número de cortes. As províncias centrais dependem de seguro social básico, portanto os sistemas de 64 cortes com preço de ABV predominam. Os governos ocidentais isentam impostos de importação para hospitais públicos que adquirem plataformas de alto número de cortes pioneiras na região, impulsionando o tamanho do mercado de tomografia computadorizada da China em áreas subpenetradas. A densidade da rede de serviços continua sendo uma restrição; portanto, os fornecedores co-localizam depósitos de peças próximos às zonas econômicas emergentes para aumentar a conformidade com o nível de serviço.

Cenário Competitivo

O mercado reflete consolidação moderada com Siemens Healthineers, GE HealthCare, Canon Medical, Philips e United Imaging competindo em inovação de detectores, ecossistemas de IA e pacotes de serviço complementares. As conclusões da Comissão Europeia de que 87% das licitações chinesas incluíam restrições a fornecedores estrangeiros pressionam as multinacionais a localizar linhas de montagem. GE e Siemens expandiram o fornecimento de componentes em Suzhou e Wuxi para atender aos limites de conteúdo doméstico.

Os líderes domésticos United Imaging e Mindray aproveitam os abatimentos de IVA e as cadeias de suprimentos localizadas para subcotizar as importações em 15% no preço de tabela, ao mesmo tempo que correspondem à qualidade de imagem nos segmentos de 128 cortes. Eles agrupam módulos de contorno por IA e extensões de garantia de tubo, diferenciando-se pelo custo do ciclo de vida. Disruptores menores, como Anke High-Tech, visam nichos portáteis com sistemas ultracompactos de 16 cortes pesando menos de 1,2 toneladas, ideais para transporte em elevadores em clínicas ambulatoriais.

Os movimentos estratégicos incluem Siemens alocando USD 670 milhões de seu investimento de USD 27,38 bilhões em medtech para P&D de contagem de fótons. A United Imaging triplicou a capacidade de sua fábrica no Texas em 2025 para contornar tarifas de 145% ao exportar para os Estados Unidos, protegendo-se do risco geopolítico. A GE HealthCare fez parceria com a Kalbe para construir uma planta de montagem de TC na Indonésia, sinalizando um modelo de fabricação distribuída que poderia se replicar no interior da China. Essas manobras todas intensificam o ritmo de inovação que define a vantagem competitiva no mercado de tomografia computadorizada da China.

Líderes da Indústria de Tomografia Computadorizada da China

GE Healthcare

FUJIFILM Holdings Corporation

Canon Medical Systems

Koninklijke Philips N.V.

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A ANPM da China publicou diretrizes abrangentes de reforma regulatória de dispositivos médicos estabelecendo vias de revisão prioritária para dispositivos inovadores e prazos de ensaios clínicos encurtados de 60 para 30 dias úteis em regiões piloto

- Janeiro de 2025: A Comissão Europeia publicou conclusões de investigação documentando discriminação sistemática contra empresas de dispositivos médicos da UE em compras chinesas, citando 87% das licitações contendo restrições a fornecedores estrangeiros, impactando diretamente o acesso ao mercado dos fabricantes estrangeiros de scanners de TC

Escopo do Relatório do Mercado de Tomografia Computadorizada da China

Conforme o escopo do relatório, a tomografia computadorizada (TC) é um processo de imagem que utiliza equipamentos especiais de raios X para gerar uma sequência de imagens ou exames detalhados de áreas internas do corpo.

O mercado de tomografia computadorizada (TC) da China é segmentado por tipo, aplicação e usuário final. Por tipo, o mercado é segmentado em baixo número de cortes, médio número de cortes e alto número de cortes. Por aplicação, o mercado é segmentado em oncologia, neurologia, cardiovascular, musculoesquelético e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros de diagnóstico e outros usuários finais. O relatório oferece o valor (USD) para todos os segmentos acima.

| Baixo número de cortes (<64) |

| Médio número de cortes (64) |

| Alto número de cortes (128–256) |

| Scanners de TC Estacionários |

| Scanners de TC Portáteis / Móveis |

| Oncologia | Rastreamento de Câncer de Pulmão |

| Oncologia de Cabeça e Pescoço | |

| Oncologia Colorretal | |

| Outra Oncologia | |

| Cardiologia | Angiografia Coronária por TC |

| Pontuação de Cálcio | |

| Doença Cardíaca Estrutural | |

| Neurologia | Avaliação de AVC |

| Trauma Cerebral | |

| Vascular | Doença Vascular Periférica |

| Angiografia Pulmonar | |

| Musculoesquelético | Trauma Ortopédico |

| Lesões Esportivas | |

| Odontologia e Maxilofacial | |

| Trauma e Emergência | |

| Outras Aplicações |

| Hospitais | Hospitais Públicos |

| Hospitais Privados | |

| Centros de Diagnóstico por Imagem | |

| Clínicas Odontológicas | |

| Clínicas e Hospitais Veterinários | |

| Institutos Acadêmicos e de Pesquisa |

| TC Espiral / Helicoidal |

| TC de Anel-Pórtico |

| TC de Arco Cirúrgico |

| TC de O-arm |

| TC com Detector de Painel Plano |

| Por Tecnologia (Número de Cortes) | Baixo número de cortes (<64) | |

| Médio número de cortes (64) | ||

| Alto número de cortes (128–256) | ||

| Por Tipo de Produto | Scanners de TC Estacionários | |

| Scanners de TC Portáteis / Móveis | ||

| Por Aplicação | Oncologia | Rastreamento de Câncer de Pulmão |

| Oncologia de Cabeça e Pescoço | ||

| Oncologia Colorretal | ||

| Outra Oncologia | ||

| Cardiologia | Angiografia Coronária por TC | |

| Pontuação de Cálcio | ||

| Doença Cardíaca Estrutural | ||

| Neurologia | Avaliação de AVC | |

| Trauma Cerebral | ||

| Vascular | Doença Vascular Periférica | |

| Angiografia Pulmonar | ||

| Musculoesquelético | Trauma Ortopédico | |

| Lesões Esportivas | ||

| Odontologia e Maxilofacial | ||

| Trauma e Emergência | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | Hospitais Públicos |

| Hospitais Privados | ||

| Centros de Diagnóstico por Imagem | ||

| Clínicas Odontológicas | ||

| Clínicas e Hospitais Veterinários | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Arquitetura de Dispositivo | TC Espiral / Helicoidal | |

| TC de Anel-Pórtico | ||

| TC de Arco Cirúrgico | ||

| TC de O-arm | ||

| TC com Detector de Painel Plano | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de tomografia computadorizada da China em 2025?

Está avaliado em USD 705,15 milhões em 2025 e está projetado para crescer para USD 983,67 milhões até 2030 a uma CAGR de 6,88%.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os scanners de alto número de cortes (128–256 cortes) registram a CAGR mais rápida de 7,04% até 2030, impulsionados pela demanda por imagem cardíaca e espectral.

Por que os detectores de contagem de fótons são importantes?

Eles reduzem a dose em até 50% enquanto fornecem dados espectrais intrínsecos, melhorando a precisão diagnóstica e alinhando-se com os mandatos de dose da ANPM.

Qual é o papel da Aquisição Baseada em Volume?

A ABV reduz os preços de compra, mas acelera os ciclos de substituição, levando os hospitais a renovar os scanners a cada 10 a 20 meses.

Como os OEMs domésticos estão ganhando vantagem?

O fornecimento de componentes localizados reduz os custos e atende às metas de conteúdo do programa Fabricado na China 2025, permitindo preços competitivos e serviço pós-venda rápido.

Qual segmento de usuário final apresenta o maior crescimento?

Os centros cirúrgicos ambulatoriais lideram com uma CAGR de 7,83%, à medida que os procedimentos ambulatoriais aumentam e as clínicas de imagem independentes se expandem.

Página atualizada pela última vez em: