Tamanho e Participação do Mercado de Mamografia da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

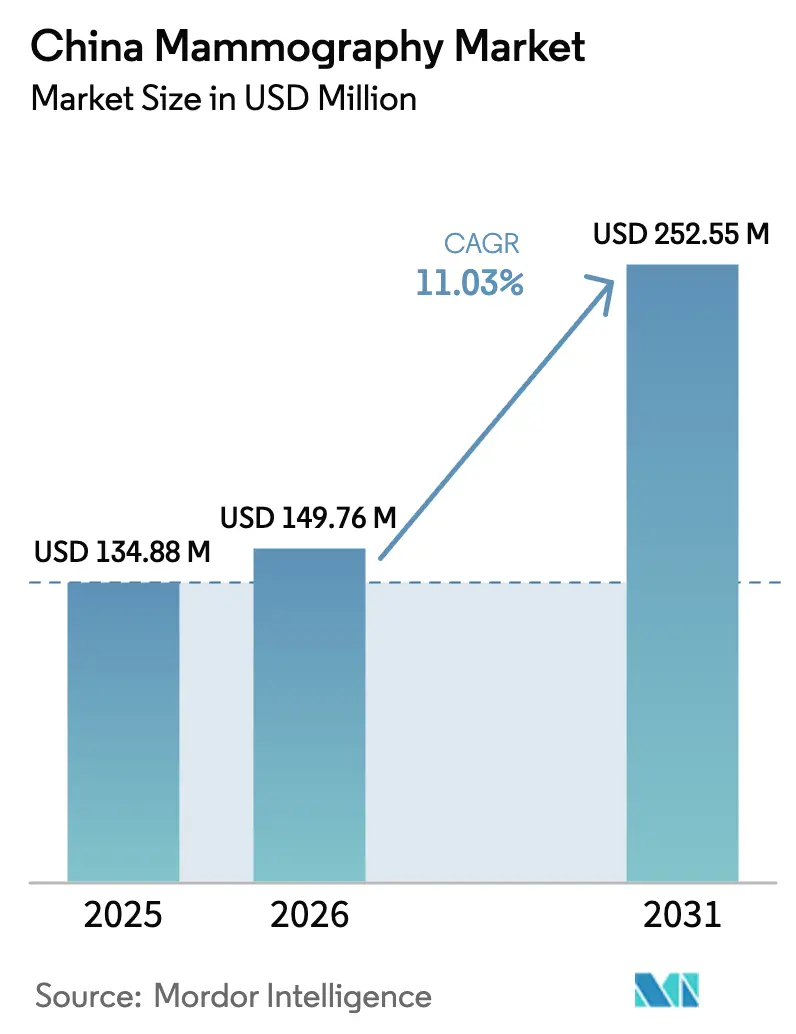

| Tamanho do mercado no ano base (2025) | 134.88 Milhões de dólares |

| Tamanho do Mercado (2026) | 149.76 Milhões de dólares |

| Tamanho do Mercado (2031) | 252.55 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.03% CAGR |

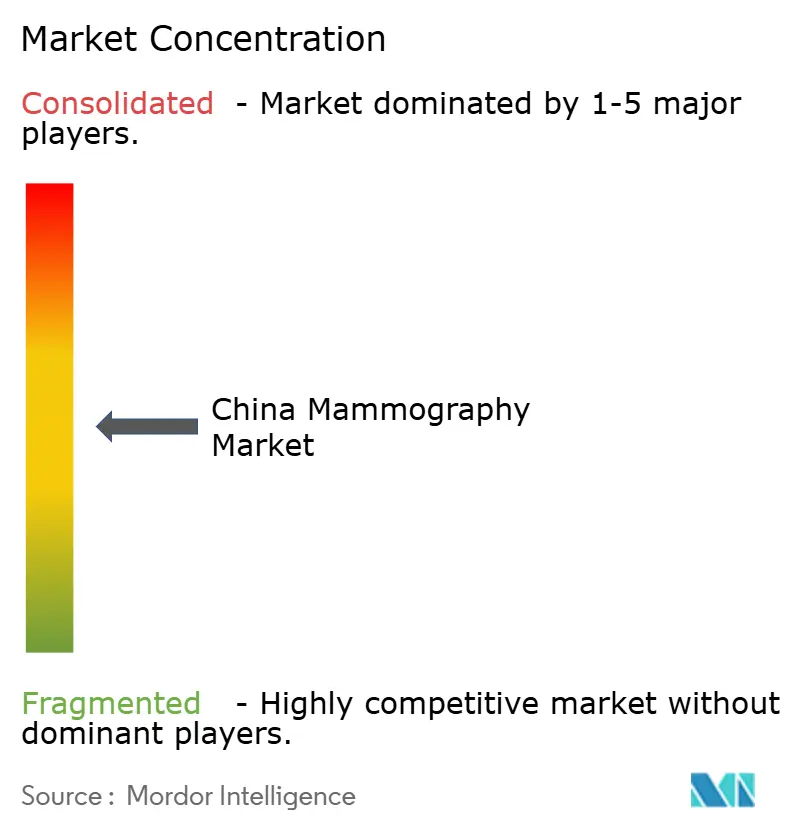

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia da China por Mordor Intelligence

O tamanho do Mercado de Mamografia da China em 2026 é estimado em USD 149,76 milhões, crescendo a partir do valor de 2025 de USD 134,88 milhões, com projeções para 2031 mostrando USD 252,55 milhões, crescendo a uma CAGR de 11,03% entre 2026-2031.

A expansão contínua é impulsionada pelo programa governamental "Dois Cânceres" de triagem, pela crescente incidência de câncer de mama e pela acelerada modernização tecnológica em hospitais terciários. Os hospitais estão priorizando sistemas digitais de campo total e de tomossíntese 3D para imagens mais nítidas e compatibilidade com inteligência artificial (IA), enquanto as compras baseadas em volume (CBV) provinciais mantêm os preços de hardware sob controle, ampliando indiretamente o acesso. Os fabricantes domésticos aproveitam a competitividade de custos e as preferências de aquisição local para desafiar os incumbentes multinacionais, mas os fornecedores internacionais mantêm vantagem em modalidades de alta tecnologia habilitadas para IA. Enquanto isso, vans de triagem móvel e clínicas especializadas em mama estendem os serviços para os condados de nível 3 e nível 4, reduzindo lacunas nas taxas de detecção rural. Em conjunto, essas forças sustentam uma perspectiva de crescimento equilibrado para o mercado de mamografia da China até 2030.

Principais Conclusões do Relatório

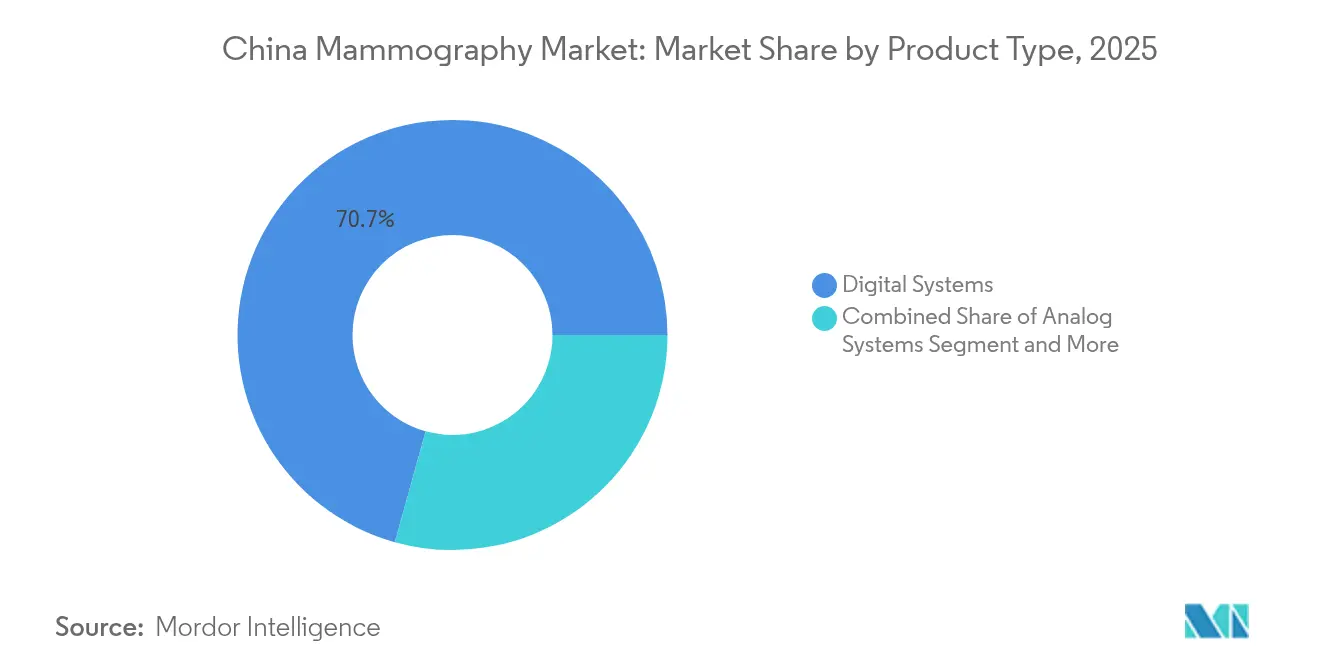

- Por tipo de produto, os sistemas digitais lideraram com 70,68% da participação do mercado de mamografia da China em 2025, enquanto a tomossíntese de mama tem previsão de expansão a uma CAGR de 11,73% até 2031.

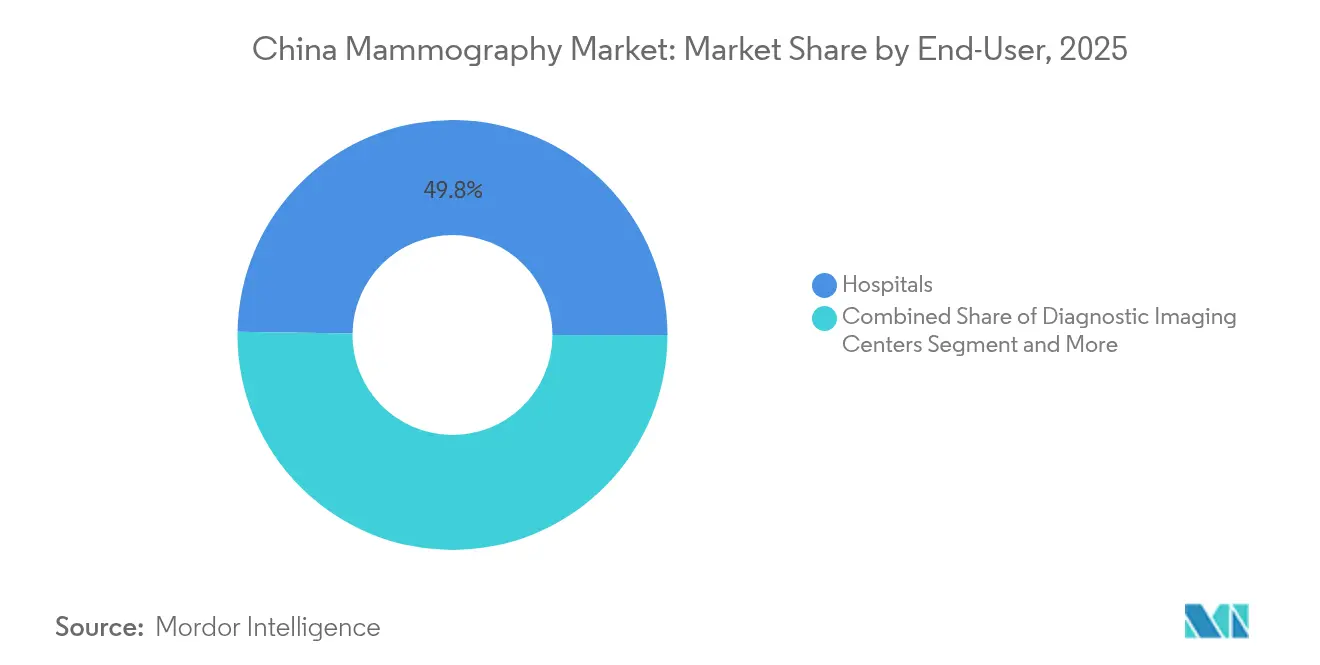

- Por usuário final, os hospitais detinham 49,76% do tamanho do mercado de mamografia da China em 2025 e espera-se que as clínicas especializadas em mama registrem uma CAGR de 11,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mamografia da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Câncer de Mama | +2.8% | Nacional, com maior impacto nas cidades de nível 1 | Longo prazo (≥ 4 anos) |

| Mudança Tecnológica para Sistemas Digitais de Campo Total e Tomossíntese 3D | +2.1% | Nacional, liderado por hospitais de Classe III | Médio prazo (2-4 anos) |

| Expansão Nacional do Programa de Triagem "Dois Cânceres" | +3.2% | Nacional, com foco rural | Longo prazo (≥ 4 anos) |

| Adoção de CAD Alimentado por IA em Hospitais de Classe III | +1.8% | Cidades de nível 1 e nível 2 | Curto prazo (≤ 2 anos) |

| Compras Baseadas em Volume Provinciais Reduzindo os Preços dos Sistemas | +1.1% | Nacional, com variações provinciais | Médio prazo (2-4 anos) |

| Vans Móveis de Triagem Alcançando Condados de Nível 3/4 | +0.9% | Áreas rurais e cidades de nível 3/4 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Câncer de Mama

A China registrou 357.200 novos casos de câncer de mama e 75.000 mortes em 2022, a maior incidência na Ásia, impulsionando investimentos agressivos em triagem. A incidência é mais elevada entre mulheres com idades entre 50-54 anos, alinhando-se às diretrizes globais e sustentando a demanda por equipamentos em todos os níveis provinciais. Persistem lacunas urbanas-rurais, com taxas de incidência de 35,45 versus 29,38 por 100.000, respectivamente, motivando a alocação de recursos para regiões menos atendidas. Mudanças demográficas de longo prazo e alterações no estilo de vida sustentam a trajetória ascendente da carga de câncer de mama, reforçando uma necessidade duradoura de capacidade de mamografia. Consequentemente, o mercado de mamografia da China continua a alinhar imperativos de saúde pública com robustas oportunidades comerciais.

Mudança Tecnológica para Sistemas Digitais de Campo Total e Tomossíntese 3D

A tomossíntese digital de mama (TDB) alcança uma sensibilidade de 86%, em comparação com 80% para os sistemas digitais convencionais, resultando em uma redução significativa nos retornos por falsos positivos.[1]Xuewen Liu, "Impacto da Tomossíntese Digital de Mama no Desempenho da Triagem," PLoS ONE, plos.orgO tecido mamário denso, presente em aproximadamente 70% das mulheres asiáticas, é o que mais se beneficia, acelerando as instalações de TDB em hospitais de Classe III. Modelos econômicos mostram razões de custo-efetividade incrementais de USD 5.971,58 por QALY, validando os gastos de capital. A reconstrução 2D sintética reduz ainda mais a exposição à radiação do paciente sem comprometer a precisão. Os algoritmos de IA integrados às plataformas de TDB alcançam pontuações de área sob a curva superiores a 0,93, aprimorando a detecção de lesões e posicionando os sistemas de alta tecnologia como referência para o mercado de mamografia da China.

Expansão Nacional do Programa de Triagem "Dois Cânceres"

O programa "Dois Cânceres" alcançou 51,5% de cobertura das mulheres elegíveis com idades entre 35-64 anos em 2024, marcando a maior iniciativa organizada de triagem de câncer de mama do mundo. Os formuladores de políticas visam 70% de cobertura até 2030, levando as secretarias provinciais de saúde a alocar recursos para frotas de mamografia, treinamento de mão de obra e infraestrutura de dados. As disparidades de cobertura, com áreas urbanas em 65% versus áreas rurais em 48,2%, impulsionam a aquisição de vans móveis e soluções de tele-radiologia para preencher as lacunas. Províncias como Guangdong têm previsão de 25.444 novos casos em 2023, catalisando demanda concentrada por sistemas premium em áreas metropolitanas de alta carga. O financiamento governamental sustentado sustenta um pipeline estável de longo prazo para o mercado de mamografia da China.

Adoção de CAD Alimentado por IA em Hospitais de Classe III

Estudos clínicos mostram que o CAD assistido por IA alcança 91,5% de sensibilidade e 96,3% de especificidade na detecção de lesões mamárias, liberando os escassos radiologistas para leituras complexas. Os hospitais de nível 1 lideram a implantação porque possuem a capacidade de gestão de dados, integração com PACS e vínculos de P&D necessários para trabalhar com fornecedores domésticos de IA. O DeepSeek AI atualmente opera em cerca de 100 instalações, demonstrando implementações escaláveis que complementam os sistemas existentes de arquivamento de imagens. As aprovações aceleradas da NMPA — mais de 60 certificados de IA desde 2023 — encurtam os ciclos de comercialização, permitindo que os inovadores de IA alcancem o mercado de mamografia da China rapidamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Percepção de Risco de Exposição à Radiação | -1.4% | Nacional, maior em áreas rurais | Médio prazo (2-4 anos) |

| Reembolso Inadequado Fora das Megacidades Urbanas | -2.1% | Áreas rurais e cidades de nível 3/4 | Longo prazo (≥ 4 anos) |

| Alto Investimento de Capital versus Alternativas por Ultrassom | -1.8% | Cidades de nível 2/3 e hospitais rurais | Médio prazo (2-4 anos) |

| Rígidas Cotas de Localização de Conteúdo Doméstico da NMPA | -1.2% | Nacional, afetando marcas internacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Percepção de Risco de Exposição à Radiação

Estudos revelam que o medo da radiação continua sendo um dos principais fatores dissuasivos para a participação na triagem, especialmente onde a alfabetização em saúde é limitada. A desinformação nas redes sociais amplifica o ceticismo, exigindo campanhas educativas estruturadas que expliquem os protocolos de baixa dose e destaquem os registros cumulativos de segurança. Os fabricantes mitigam as preocupações promovendo imagens 2D sintéticas que reduzem pela metade a radiação em relação aos sistemas legados. O treinamento profissional contínuo para os prestadores de cuidados primários de saúde e a colaboração com as organizações locais de mulheres ajudam a normalizar a mamografia nas comunidades apreensivas, melhorando progressivamente a adesão no mercado de mamografia da China.

Reembolso Inadequado Fora das Megacidades Urbanas

Os residentes rurais frequentemente suportam custos maiores do próprio bolso porque os esquemas públicos de seguro priorizam os centros urbanos, dificultando a utilização de equipamentos em hospitais de nível inferior.[2]Yan Zhou, "Conhecimento, Atitude e Prática em Relação à Triagem de Câncer de Mama," Scientific Reports, nature.com As clínicas podem ter dificuldade em atingir os limiares de volume que justificam os investimentos em mamografia, desacelerando assim a penetração nas províncias com populações dispersas. As reformas da Administração Nacional de Seguridade em Saúde propõem subsídios aprimorados, mas os cronogramas de implementação permanecem incertos. Os fornecedores respondem oferecendo modelos de arrendamento e contratos de pagamento por exame que reduzem as barreiras de capital. No entanto, as lacunas estruturais de reembolso continuam a moderar o potencial de crescimento nos segmentos remotos do mercado de mamografia da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Plataformas Digitais Consolidam a Liderança

Os sistemas digitais representaram 70,68% da participação do mercado de mamografia da China em 2025, sublinhando o domínio da tecnologia digital de campo total e de TDB em hospitais terciários e secundários. A aquisição rápida de imagens, o arquivamento em nuvem e a integração perfeita com fluxos de trabalho de CAD baseados em IA sustentam seu apelo. As unidades analógicas persistem apenas em centros rurais com restrições orçamentárias, mas enfrentam declínio nas aquisições à medida que as CBV reduzem as diferenças de preço. A tomossíntese de mama lidera o crescimento, registrando uma CAGR projetada de 11,73% até 2031, impulsionada pela superior sensibilidade em populações com mama densa e perfis favoráveis de custo-efetividade.

Além da triagem, os acessórios para biópsia estereotáxica e os módulos com contraste ampliam a utilidade da plataforma, oferecendo receita incremental por meio de reembolsos baseados em procedimentos. Os fabricantes oferecem atualizações de software como software como serviço, garantindo renda recorrente enquanto os clientes mantêm a funcionalidade diagnóstica atualizada. Essas tendências consolidam os sistemas digitais como a pedra angular do tamanho do mercado de mamografia da China pelo futuro previsível.

Nota: Participações de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Usuário Final: Hospitais Dominam enquanto Clínicas Especializadas Crescem Rapidamente

Os hospitais capturaram 49,76% do tamanho do mercado de mamografia da China em 2025, refletindo os fluxos de encaminhamento consolidados, as integrações em oncologia e os níveis qualificados de pessoal de radiologia. As instituições de Classe III implantam frotas multifornecedores para equilibrar capacidade, redundância e requisitos de pesquisa. Por outro lado, as clínicas especializadas em mama registram o crescimento mais rápido, a uma CAGR de 11,99% até 2031, impulsionadas pela demanda por diagnósticos no mesmo dia, cuidados personalizados e experiências boutique para o paciente.

Os centros de diagnóstico por imagem preenchem lacunas nas cidades de médio porte, oferecendo serviços acessíveis, porém especializados, sem os tempos de espera dos hospitais. As unidades móveis, apoiadas por subsídios provinciais, estendem o alcance aos condados de fronteira, onde os volumes de triagem historicamente eram muito baixos para justificar instalações fixas. Coletivamente, este heterogêneo mix de usuários finais amplia a penetração geral, apoiando a expansão de longo prazo do mercado de mamografia da China.

Nota: Participações de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Análise Geográfica

Os padrões regionais espelham a geografia econômica da China. Os clusters de nível 1, incluindo Pequim-Tianjin-Hebei, o Delta do Rio Yangtzé e o Delta do Rio das Pérolas, abrigam a maioria das unidades digitais de alta tecnologia e de TDB, devido aos seus densos volumes de pacientes, forte poder de compra e colaboração acadêmico-clínica. As instalações urbanas integram rotineiramente algoritmos de IA e participam de ensaios multicêntricos, reforçando a liderança tecnológica e moldando os benchmarks de aquisição em todo o país.

As províncias do centro e do oeste registram crescimento percentual mais rápido, impulsionado por programas de infraestrutura financiados pelo Estado e subsídios direcionados à saúde rural. As licitações anuais de dispositivos nessas regiões aumentaram 74% durante o primeiro semestre de 2025, indicando um reequilíbrio geográfico da demanda. No entanto, as taxas de utilização permanecem inferiores às dos polos costeiros, sugerindo capacidade latente que amadurecerá ao longo do período de previsão.

As estratégias de triagem móvel atenuam as iniquidades geográficas. Frotas apoiadas pelo governo, equipadas com detectores digitais de baixa dose e triagem por IA baseada em nuvem, percorrem municípios em calendários rotativos, reduzindo as lacunas de participação. Evidências preliminares mostram taxas de detecção comparáveis às dos centros fixos, validando a eficácia clínica do modelo. Em conjunto, a dinâmica geográfica reforça tanto a concentração nas metrópoles ricas quanto a dispersão nos interiores menos atendidos, sustentando o crescimento diversificado em todo o mercado de mamografia da China.

Panorama regulatório

Os sistemas de mamografia na China são regulamentados pela National Medical Products Administration (NMPA) como dispositivos médicos que exigem registro (normalmente Classe II ou Classe III, dependendo da configuração e do uso pretendido) e adesão a expectativas de revisão técnica específicas do dispositivo, incluindo as diretrizes da NMPA usadas na revisão de registro de sistemas de mamografia. Fabricantes e importadores devem manter a gestão de qualidade em conformidade e cumprir obrigações pós-mercado para que os produtos permaneçam elegíveis para licitações hospitalares e implantação em programas de rastreamento.

Os requisitos regulatórios estão se tornando mais rígidos em torno dos sistemas de qualidade e do alinhamento a normas. A NMPA anunciou uma revisão das Boas Práticas de Fabricação (BPF) para dispositivos médicos, que entra em vigor em 1º de novembro de 2026, elevando as exigências de conformidade para fabricantes que operam no país. Paralelamente, o plano de trabalho de normas da NMPA para 2026 inclui atualizações das normas de dispositivos médicos para melhor alinhamento com as normas ISO internacionais, o que afeta os testes de tipo e as submissões de renovação à medida que os certificados de registro se aproximam da renovação periódica.

Análise da cadeia de valor

A cadeia de valor da mamografia na China abrange o fornecimento de componentes a montante (tubos de raios X, detectores de painel plano, geradores, subsistemas de movimento e posicionamento), a engenharia e fabricação de sistemas intermediária (integração mecânica, blindagem, software embarcado, calibração e testes de qualidade) e a comercialização a jusante por meio de licitações hospitalares e clínicas, parceiros de canal, instalação e serviço de longo prazo. Na prática, a localização é comum na montagem final, integração de software, calibração de sistemas e redes de assistência técnica em campo, enquanto certos componentes de alto desempenho ainda dependem de cadeias de suprimentos globais especializadas.

A jusante, as rotas de aquisição incluem orçamentos de equipamentos de capital hospitalar e mecanismos de compra organizados provincialmente, com a compra baseada em volume (VBP) moldando a disciplina de preços e a seleção de fornecedores para configurações padronizadas. A integração de serviços e fluxo de trabalho (conectividade PACS, implantação de IA-CAD, treinamento e manutenção preventiva) tornou-se uma camada central de captura de valor à medida que os programas de rastreamento se expandem. As atualizações de normas impulsionadas pela NMPA e as BPF revisadas, com vigência a partir de novembro de 2026, elevam os requisitos de documentação e controle de qualidade nas operações de fabricação e serviço.

Cenário Competitivo

A competição centra-se na liderança tecnológica, na resiliência às CBV e na conformidade com a localização. Hologic, Siemens Healthineers e GE HealthCare mantêm posicionamento premium por meio de integração avançada de IA, design ergonômico para o paciente e presença global de serviços. Os concorrentes domésticos United Imaging Healthcare, Mindray e Neusoft capitalizam na agilidade de preços, nas aprovações aceleradas da NMPA e na preferência governamental por conteúdo local.

As alianças estratégicas intensificam a diferenciação. Hologic e Siemens Healthineers compartilham tecnologias de detector para acelerar a inovação, enquanto a Philips fez parceria com a CHISON para codesenvolver soluções de imagem mamária para hospitais de nível intermediário. Os fornecedores de software de IA, como Deepwise e RadNet, incorporam algoritmos em hardware OEM, oferecendo soluções completas que combinam aquisição e interpretação. As CBV favorecem os fornecedores capazes de escalar nacionalmente, fortalecendo assim o poder de barganha das grandes marcas domésticas.

As cotas de localização estipulam proporções crescentes de conteúdo doméstico, empurrando as multinacionais a expandir a fabricação no país ou as joint ventures. As que cumprem rapidamente protegem o acesso ao mercado; as que ficam para trás enfrentam exclusão das licitações. À medida que a IA se torna um requisito básico, a diferenciação passa para a orquestração de fluxos de trabalho, análise em nuvem e economia de serviços ao longo da vida útil, moldando a próxima fase de rivalidade no mercado de mamografia da China.

Líderes do Setor de Mamografia da China

Carestream Health Inc.

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão do rastreamento impulsionada por programas continua a criar espaço para adições de capacidade além dos principais polos costeiros. A iniciativa nacional de rastreamento "Two-Cancer" atingiu 51,5% de cobertura das mulheres elegíveis entre 35 e 64 anos em 2024, com uma lacuna visível entre a participação urbana (65%) e rural (48,2%) que sustenta a demanda por unidades móveis de rastreamento, plataformas digitais padronizadas e fluxos de trabalho de teleradiologia. Os dados de aquisição também apontam para um reequilíbrio geográfico, com as licitações anuais de equipamentos nas regiões central e oeste subindo 74% no primeiro semestre de 2025, sinalizando pipelines ativos de projetos para implantações fixas e móveis.

As mudanças tecnológicas e de conformidade estão abrindo oportunidades lideradas por upgrades em sistemas e software premium. Fluxos de trabalho habilitados por IA estão passando de projetos-piloto para implementações em escala em hospitais de nível superior, apoiados por caminhos de autorização mais rápidos para software (mais de 60 certificados de IA desde 2023) e uma base instalada crescente de ferramentas de IA citadas em diversas instalações. Do lado da oferta, a NMPA está avançando no alinhamento de normas por meio de sua revisão de normas de 2026 e da implementação das BPF revisadas para dispositivos médicos, com vigência a partir de 1º de novembro de 2026. Junto com os sinais de política de localização, isso apoia a fabricação no país, os testes de tipo e a construção de capacidade de serviço, criando oportunidades de venda em torno da gestão de ciclo de vida em conformidade (upgrades, renovações e prontidão do sistema de qualidade) tanto para fabricantes domésticos quanto para multinacionais que expandem sua presença local.

Desenvolvimentos recentes do setor

- Junho de 2026: A Siemens Healthineers anunciou planos, na China International Supply Chain Expo (CISCE) em 22 de junho, para expandir sua unidade de P&D e fabricação em Wuxi, na província de Jiangsu, a fim de aumentar a capacidade de produção de equipamentos médicos avançados. O anúncio reforça o fornecimento no país e a localização, o que pode apoiar a competitividade em licitações provinciais e grandes implantações de rastreamento, nas quais os prazos de entrega e a cobertura de serviço são importantes.

- Abril de 2026: A Yinkang Life apresentou sua quarta geração de sistema de raios X para mamografia digital da série Navigator Advance na 93ª China International Medical Equipment Fair (CMEF). A plataforma integra imagem 2D, tomossíntese, diagnóstico assistido por IA e funções relacionadas à biópsia, adicionando uma alternativa doméstica voltada a hospitais e centros especializados em mama que buscam upgrades multifuncionais e orientados ao fluxo de trabalho.

- Novembro de 2024: A GE HealthCare integrou o fluxo de trabalho de IA Smartmammo da RadNet à plataforma Senographe Pristina para distribuição em centros de mama chineses. Essa integração viabiliza ofertas combinadas de hardware mais IA, permitindo fluxos de leitura mais padronizados em ambientes de rastreamento de alto volume e elevando o padrão para sistemas de mamografia digital prontos para IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange a receita gerada na China com sistemas de mamografia usados para imagem e rastreamento de mama, incluindo equipamentos vendidos a hospitais, centros de diagnóstico por imagem e ambientes de atendimento relacionados.

Exclusões de escopo: excluímos ultrassonografia mamária, ressonância magnética de mama, dispositivos exclusivos para biópsia, sistemas de raios X/DR gerais não configurados para mamografia, e receita apenas de serviços não vinculada à venda de equipamentos de mamografia.

Visão geral da segmentação

- Por Tipo de Produto

- Sistemas Digitais

- Sistemas Analógicos

- Tomossíntese de Mama (3D)

- Outros (por exemplo, unidades de biópsia estereotáxica)

- Por Usuário Final

- Hospitais

- Clínicas Especializadas em Mama

- Centros de Diagnóstico por Imagem

- Unidades Móveis de Triagem

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa estabelecendo o contexto de demanda na China, para que possamos entender como a intensidade do rastreamento e a capacidade hospitalar estão evoluindo ao longo do tempo. Consultamos fontes públicas como comunicados de política da National Health Commission, dados de gastos com saúde e estatísticas hospitalares do National Bureau of Statistics, estatísticas de importação e exportação da China Customs para categorias de imagem relevantes, e literatura clínica e epidemiológica revisada por pares.

Também utilizamos relatórios anuais de fabricantes, apresentações a investidores, anúncios de licitações de portais públicos de aquisição hospitalar e cobertura de imprensa confiável para cruzar a direção de preços e os ciclos de upgrade. Quando necessário, foi utilizada uma assinatura paga para dados financeiros de empresas e notícias, a fim de validar sinais de embarque e vitórias de contratos públicos, além de uma base de dados de patentes para entender o ritmo da mudança tecnológica. Esses exemplos não são exaustivos, e outras fontes também foram consultadas para coletar dados, validar premissas e esclarecer questões em aberto.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para converter sinais amplos de rastreamento e aquisição em dados práticos de mercado, especialmente onde os relatórios públicos não são suficientemente detalhados no nível do produto. Conversamos com chefes de imagem hospitalar, equipes de aquisição, distribuidores e parceiros de serviço em grandes províncias, e então usamos o retorno para confirmar o ritmo de adoção, o momento de substituição e as estruturas típicas de negócio.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 20% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 21% | Gerentes: 48% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado foi construído usando uma abordagem top-down e bottom-up, na qual o pool de demanda na China foi primeiro reconstruído a partir da capacidade de imagem e da atividade de rastreamento, e então cruzado com sinais de fornecedores e canais. O lado top-down usou indicadores como o número de instalações que oferecem imagem de mama, o ritmo de upgrades de equipamentos em hospitais municipais e distritais, ciclos de substituição típicos e a divisão entre modalidades digitais e avançadas. Esses insumos foram traduzidos em necessidades anuais de unidades e valor usando faixas de preços realistas.

Para manter os totais fundamentados, corroboramos os resultados com aproximações bottom-up seletivas, incluindo verificações de canal de distribuidores, preço médio de venda amostrado por tipo de sistema, e consolidações a partir de licitações públicas visíveis em províncias-chave, seguidas por ajustes onde lacunas foram identificadas. Quando a visibilidade direta de unidades era fraca (por exemplo, centros privados menores), o modelo preencheu a lacuna usando premissas de penetração vinculadas ao número de instalações e padrões de utilização verificados.

As previsões foram geradas usando análise de cenários, onde os volumes e preços do caso base foram ajustados com base em consenso obtido por entrevistas sobre a expansão de programas de rastreamento, ciclos de capex hospitalar, ritmo de licitações e mudança tecnológica em direção a sistemas de maior valor. O caminho de preços também considerou a normalização de preços esperada, liderada por licitações, e mudanças de mix, de modo que o crescimento não é impulsionado apenas por unidades.

Validação de Dados e Ciclo de Atualização

A validação é conduzida por meio de múltiplas verificações para que o número final de mercado permaneça consistente com sinais do mundo real. Comparamos os resultados do modelo com métricas independentes, como volumes de aquisição pública, tendências de expansão de instalações e direção reportada de utilização de imagem, e então valores atípicos são revisados antes da aprovação final.

Se uma variação parece relevante, os analistas reverificam os insumos subjacentes e podem recontatar fontes para confirmar se a mudança é causada por alterações de tempo, ações de política ou movimentos de preço. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos importantes, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado Chinês de Mamografia da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para mamografia na China podem parecer muito distantes entre si porque os autores nem sempre contabilizam os mesmos fluxos de receita, e também escolhem diferentes momentos como ano-base. As diferenças frequentemente decorrem de se a estimativa é estritamente receita de equipamentos, se serviços e software estão incluídos, e como o preço de licitação é tratado quando ocorrem grandes aquisições públicas.

Os principais fatores de divergência geralmente aparecem em torno dos limites de escopo e da lógica de precificação, onde algumas estimativas incluem modalidades de imagem mamária adjacentes ou tratam o mercado como um pool mais amplo de equipamentos de diagnóstico mamário. Outra razão comum é a postura de previsão, já que alguns números assumem implementações agressivas de rastreamento em cidades de nível inferior sem validar fatores de prontidão, como pessoal e necessidades de substituição da base instalada.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 134,88 milhões de USD (2025) | |

| Consultoria Regional A | 682,50 milhões de USD (2026) | Esse número parece usar uma definição mais ampla que provavelmente inclui imagem de mama mais abrangente ou receita de diagnóstico relacionada, e também parte de um ano posterior com um salto de demanda assumido maior. |

| Boletim Setorial B | 915,00 milhões de USD (2025) | Essa estimativa é consistente com uma abordagem que combina equipamento e serviços completos, e pode aplicar patamares de preço de licitação mais altos e premissas de mudança de mix mais rápidas, sem separar novas instalações de demanda de substituição. |

A tabela mostra uma ampla dispersão, e no modelo da Mordor Intelligence o valor é limitado à receita de equipamentos de mamografia na China, com o preço de licitação e o momento de substituição verificados em relação ao retorno de campo antes da finalização dos totais. Com o escopo explicitado e os insumos vinculados a sinais observáveis de demanda e aquisição, os tomadores de decisão podem rastrear o que está incluído e repetir as mesmas etapas ao atualizar as premissas.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia da China?

O tamanho do Mercado de Mamografia da China deve atingir USD 149,76 milhões em 2026 e crescer a uma CAGR de 11,03% para alcançar USD 252,55 milhões até 2031.

Com que rapidez está crescendo a adoção da tomossíntese de mama na China?

Os sistemas de tomossíntese de mama têm previsão de registrar uma CAGR de 11,73% entre 2026 e 2031, a mais rápida entre as categorias de produto.

Quem são os principais players do Mercado de Mamografia da China?

Carestream Health Inc., GE Healthcare, Siemens Healthineers AG, Fujifilm Holdings Corporation e Koninklijke Philips NV são as principais empresas que operam no Mercado de Mamografia da China.

Qual segmento de usuário final mais contribui para a demanda por equipamentos?

Os hospitais representam 49,76% das receitas anuais, impulsionados pelos serviços integrados de oncologia e pelo alto volume de pacientes.

Página atualizada pela última vez em: