Tamanho e Participação do Mercado de Escoramentos Alemão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.53% CAGR |

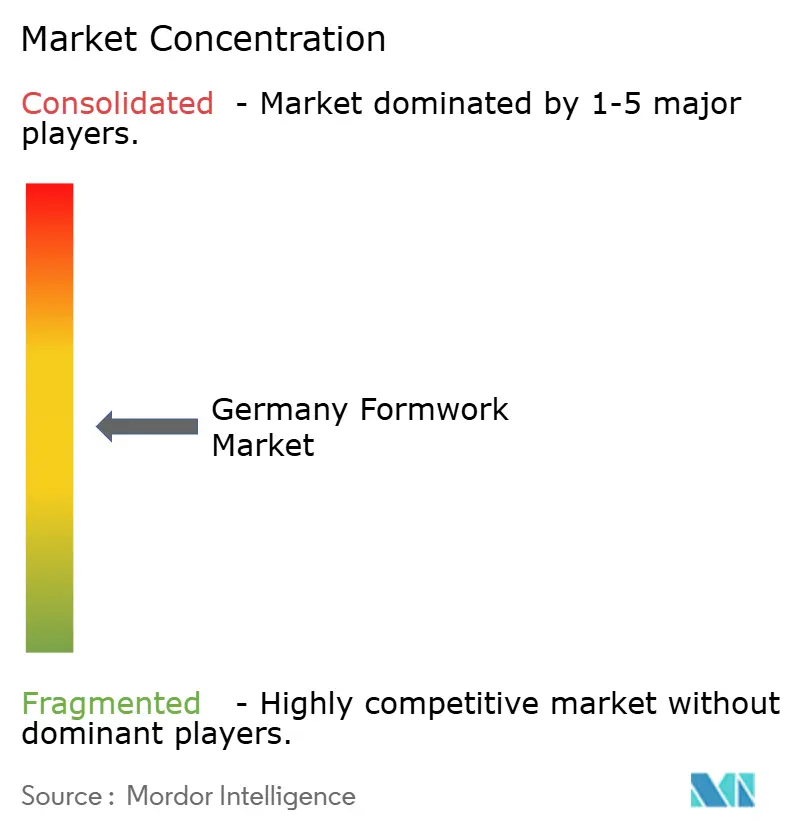

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Escoramentos Alemão pela Mordor Intelligence

O tamanho do Mercado de Escoramentos Alemão está projetado em USD 0,42 bilhão em 2025, USD 0,43 bilhão em 2026, e deve atingir USD 0,59 bilhão até 2031, crescendo a um CAGR de 6,53% de 2026 a 2031.

A demanda está sendo moldada por um pipeline de construção que está se recuperando primeiro nos grandes centros urbanos e corredores de infraestrutura, o que confere ao mercado de escoramentos alemão uma trajetória mais estável do que o ciclo geral de construção sugere. Os compromissos públicos com ferrovias e transportes estão oferecendo aos fornecedores uma base de carga mais clara para o planejamento de frotas, suporte de engenharia e alocação de capacidade em obras civis que exigem concretagens repetidas. A escassez de mão de obra também está alterando o comportamento de compra, pois os empreiteiros valorizam cada vez mais sistemas mais leves, módulos reutilizáveis e soluções trepantes que reduzem a pressão sobre as equipes e encurtam o tempo de instalação. As atividades de reforma e modernização estão ampliando a base de demanda, pois as atualizações estruturais de ativos existentes geram trabalho em concreto fora do ciclo normal de novas construções. A concorrência permanece moderadamente consolidada, e os fornecedores que combinam alcance de aluguel, sistemas de engenharia, inovação de produtos e suporte de planejamento mais ágil estão mais bem posicionados para capturar a próxima fase de crescimento no mercado de escoramentos alemão.

Principais Conclusões do Relatório

- Por tipo, o escoramento modular / de sistema detinha 57% do tamanho do mercado de escoramentos alemão em 2025, enquanto o mesmo segmento tem previsão de crescer a 6,90% até 2031.

- Por configuração, o escoramento estático representou 41% da receita em 2025, enquanto os sistemas trepantes registraram o maior CAGR projetado de 7,80% até 2031.

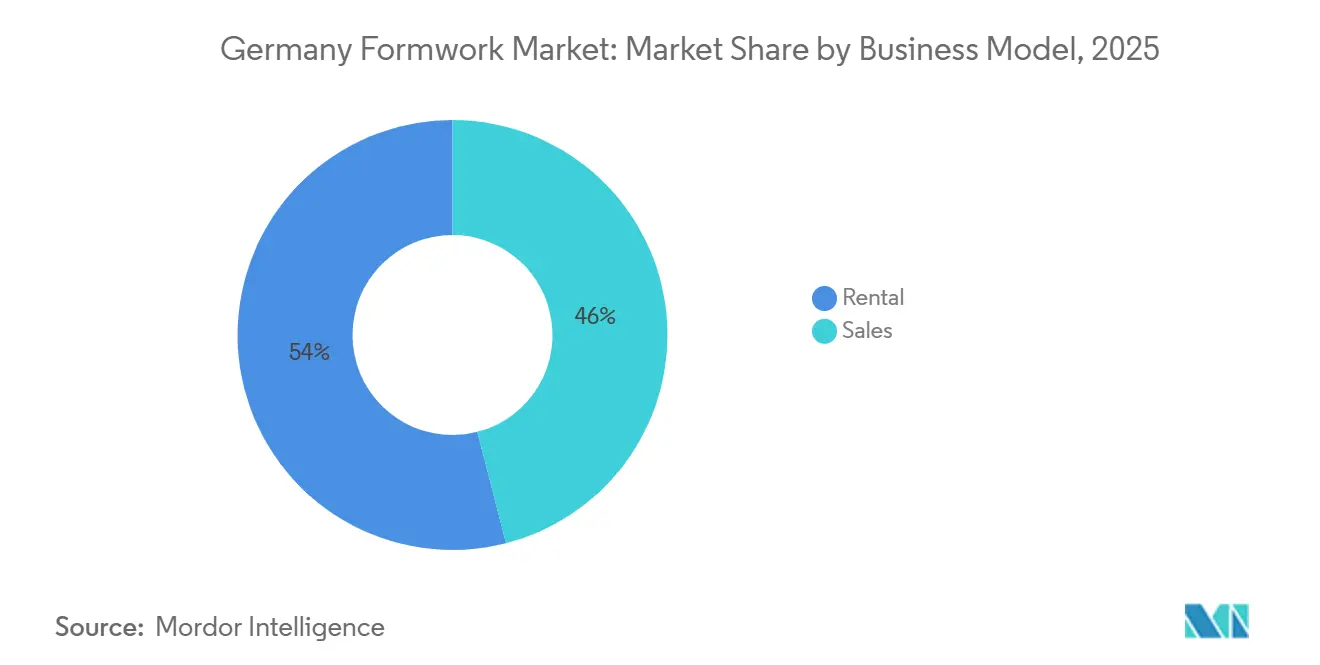

- Por modelo de negócio, o aluguel detinha 54% da participação do mercado de escoramentos alemão em 2025, e o aluguel também registrou o CAGR projetado mais rápido de 6,96% até 2031.

- Por setor, a infraestrutura representou 33% da receita em 2025 e registrou o maior CAGR projetado de 7,20% até 2031.

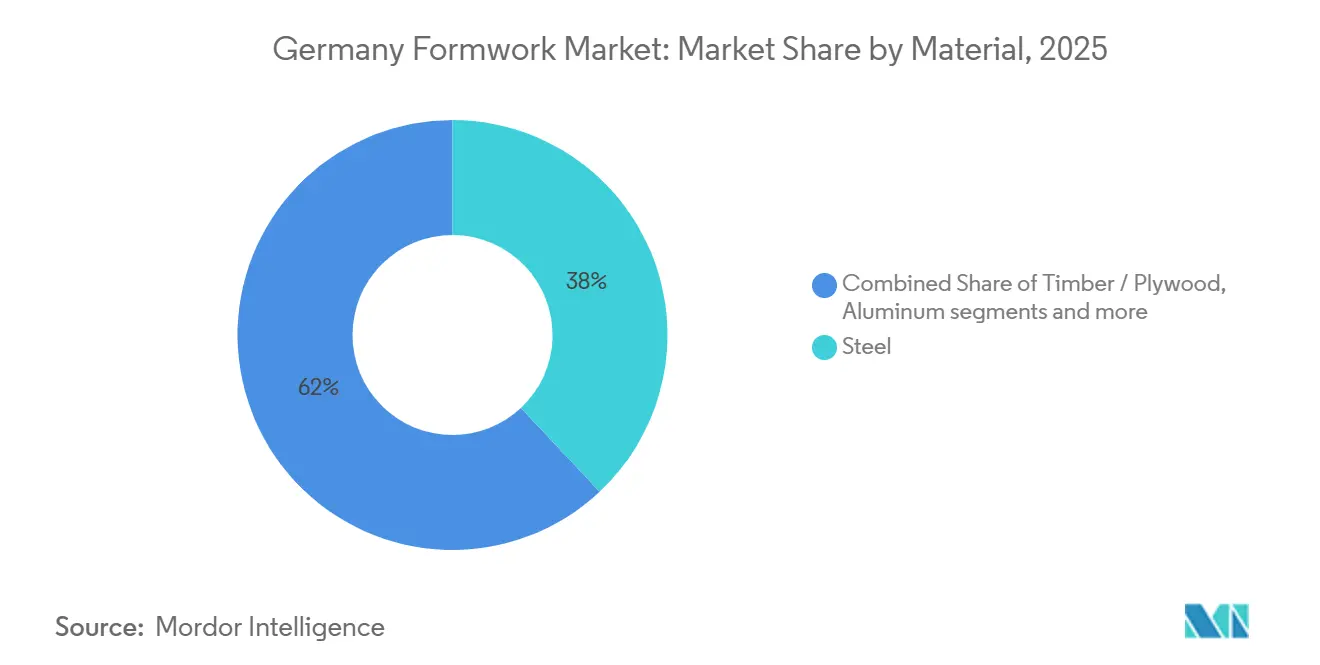

- Por material, o aço detinha 38% da receita em 2025, enquanto o alumínio tem previsão de expandir a um CAGR de 7,10% até 2031.

- Por cidade, Berlim detinha 20% da receita em 2025, enquanto Leipzig registrou o maior CAGR projetado de 7,99% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Escoramentos Alemão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estímulo à Infraestrutura Pública e Modernização Ferroviária | +1.8% | Nacional, mais forte na Renânia do Norte-Vestfália, Baviera e no eixo Hamburgo-Berlim | Médio prazo (2 a 4 anos) |

| Escassez de Habitação e Recuperação da Construção Multifamiliar | +1.4% | Nacional, concentrado em Berlim, Munique, Frankfurt e Leipzig | Curto prazo (≤ 2 anos) |

| Transição para Sistemas de Escoramento Reutilizáveis e de Baixo Desperdício | +0.9% | Nacional | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Acelerando a Adoção de Escoramentos Focados em Produtividade | +0.8% | Nacional, mais aguda nos centros de construção urbana | Médio prazo (2 a 4 anos) |

| Obras de Renovação, Retrofit e Eficiência Energética Ampliando a Demanda por Escoramentos | +0.7% | Nacional, com ganhos iniciais nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Crescimento de Projetos Urbanos Complexos que Exigem Soluções Trepantes e Deslizantes | +0.6% | Berlim, Munique, Frankfurt e Leipzig | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estímulo à Infraestrutura Pública e Modernização Ferroviária

O investimento em infraestrutura pública é o principal impulsionador de demanda de médio prazo para o mercado de escoramentos alemão, pois projetos ferroviários, rodoviários e hidráulicos geram pacotes de concreto de longa duração. A Alemanha comprometeu EUR 107 bilhões (USD 116,6 bilhões) para infraestrutura ferroviária até 2029, e os gastos totais em infraestrutura em ferrovias, estradas e hidrovias atingiram EUR 166 bilhões (USD 180,9 bilhões)[1]Zeit Online Redaktion, "Schiene Bekommt Bis 2029 Mehr Als 100 Milliarden Euro," Die Zeit, zeit.de. O plano de investimentos da Deutsche Bahn para 2026 superou EUR 23 bilhões (USD 25,3 bilhões) para manutenção e modernização da rede ferroviária, o que sustenta a demanda contínua por encontros de pontes, muros de contenção, obras em estações e portais de túneis. Isso é relevante para o mercado de escoramentos alemão porque essas aplicações geralmente favorecem sistemas de aço duráveis, configurações trepantes e frotas de aluguel de alta utilização, em vez de soluções construídas ad hoc no local. O programa de corredores da DB InfraGO agora se estende até 2036, proporcionando aos fornecedores uma visibilidade incomum sobre a demanda futura e apoiando o investimento em capacidade de frota e redes de serviço. A aprovação pelo Bundestag de projetos ferroviários adicionais em maio de 2026 amplia ainda mais esse pipeline e fortalece as perspectivas de médio prazo para o mercado de escoramentos alemão.

Escassez de Habitação e Recuperação da Construção Multifamiliar

A escassez de habitação na Alemanha mantém a construção multifamiliar relevante para o mercado de escoramentos alemão, mesmo quando o ciclo de construção mais amplo permanece irregular. A demanda está concentrada nas principais cidades, onde a pressão habitacional é mais intensa e onde blocos residenciais maiores exigem trabalho repetido em lajes, paredes e núcleos de concreto. O grande estoque de projetos habitacionais licenciados e parcialmente avançados oferece aos fornecedores de escoramentos um conjunto visível de trabalho que já está mais avançado do que o planejamento inicial de terrenos. O apoio público à habitação social também adiciona um piso de demanda que ajuda a proteger o mercado de escoramentos alemão de uma desaceleração totalmente impulsionada pelo setor privado. O efeito prático é que os sistemas modulares de paredes, sistemas de lajes e painéis reutilizáveis permanecem bem alinhados com os tipos de projetos com maior probabilidade de avançar primeiro. Isso mantém a demanda residencial importante para o mercado de escoramentos alemão, mesmo que o crescimento permaneça mais forte em infraestrutura e grandes projetos urbanos.

Transição para Sistemas de Escoramento Reutilizáveis e de Baixo Desperdício

O mercado de escoramentos alemão está avançando ainda mais em direção a sistemas reutilizáveis, pois os empreiteiros estão sob pressão para reduzir desperdícios, melhorar os tempos de ciclo e manter uma qualidade consistente do concreto. Essa transição favorece o escoramento de sistema em detrimento de soluções únicas em madeira em projetos onde a repetição, o controle dimensional e superfícies mais limpas são importantes. As expectativas de conformidade para a execução em concreto também favorecem sistemas de engenharia, pois são mais fáceis de padronizar entre diferentes equipes e canteiros de obras. A Plataforma de Alumínio da MEVA reflete essa direção, pois foi projetada para compatibilidade entre vários sistemas de escoramento e para manuseio sem guindaste, o que melhora a logística e a eficiência do canteiro. A vida útil mais longa de reutilização do escoramento de sistema também melhora a economia das frotas de aluguel, fortalecendo os fornecedores maiores que podem distribuir os custos de frota entre muitos projetos. Com o tempo, isso cria relacionamentos mais duradouros com os clientes e confere ao mercado de escoramentos alemão uma inclinação mais forte em direção a modelos de negócio modernos baseados em frotas.

Escassez de Mão de Obra Acelerando a Adoção de Escoramentos Focados em Produtividade

A escassez de mão de obra está reformulando a escolha de produtos em todo o mercado de escoramentos alemão, pois os empreiteiros precisam cada vez mais de sistemas que possam ser instalados com menos trabalhadores e menos tempo de guindaste. Em janeiro de 2026, 30,4% das empresas de construção relataram vagas não preenchidas para trabalhadores qualificados, o que mostra que a pressão sobre a mão de obra permaneceu significativa mesmo em um ambiente macroeconômico mais fraco. A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) também identificou a escassez de trabalhadores qualificados na construção como um gargalo material na entrega de infraestrutura, tornando os sistemas que economizam mão de obra mais valiosos do que antes. O painel de alumínio NeoR da PASCHAL e o sistema de trepagem autônoma SCF 60 da Hunnebeck respondem a essa necessidade ao reduzir o esforço de manuseio e limitar a dependência de elevações repetidas com guindaste. Isso significa que a demanda no mercado de escoramentos alemão está cada vez mais ligada não apenas ao volume de projetos, mas também à necessidade de ferramentas de produtividade no canteiro de obras. Os fornecedores que incorporam a redução de equipe no design do produto estão, portanto, mais bem posicionados para ganhar participação no mercado de escoramentos alemão.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Sistemas de Escoramento de Engenharia | -1.2% | Nacional, mais pronunciado entre empreiteiros de pequeno e médio porte | Médio prazo (2 a 4 anos) |

| Fraco Início de Novas Construções Residenciais em Municípios Menores | -0.9% | Áreas rurais e cidades secundárias em regiões não metropolitanas da Alemanha | Curto prazo (≤ 2 anos) |

| Atrasos em Projetos Devido à Complexidade de Licenciamento, Financiamento e Contratação | -0.8% | Nacional | Médio prazo (2 a 4 anos) |

| Alta Carga Logística e Custos de Devolução de Equipamentos de Aluguel | -0.5% | Nacional, mais aguda em projetos menores geograficamente dispersos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas de Escoramento de Engenharia

O alto custo de aquisição de sistemas de engenharia ainda limita uma adoção mais rápida em todo o mercado de escoramentos alemão, especialmente entre empreiteiros menores. Muitas empresas construtoras de pequeno e médio porte conseguem perceber os benefícios de mão de obra e qualidade do escoramento de sistema. No entanto, o caso financeiro é menos atraente quando um projeto oferece apenas uma janela curta de reutilização. Isso é particularmente relevante em obras residenciais pequenas e de renovação local, onde os tamanhos dos projetos são modestos e a repetição de projetos é limitada. As condições de financiamento melhoraram em relação aos seus piores níveis, mas muitos empreiteiros ainda preferem evitar grandes compromissos no balanço patrimonial para frotas próprias. Essa é uma das razões pelas quais o aluguel continua a ocupar uma posição forte no mercado de escoramentos alemão, mesmo que o aluguel também adicione custos de transporte, planejamento e devolução. O resultado é um mercado onde os sistemas avançados ganham terreno, mas a adoção ainda depende muito do acesso a redes de aluguel e da escala do projeto.

Fraco Início de Novas Construções Residenciais em Municípios Menores

O fraco início de construções residenciais fora dos principais clusters metropolitanos ainda restringe o mercado de escoramentos alemão, pois a economia dos projetos é menos favorável em cidades menores e áreas rurais. A recuperação permanece irregular, com as grandes cidades atraindo mais capital e demanda mais forte, enquanto os locais de menor aluguel continuam a lutar com a viabilidade. Isso afeta o mercado de escoramentos alemão de forma prática, pois a baixa densidade de projetos dificulta para os fornecedores a implantação eficiente de frotas de aluguel em canteiros dispersos. Quando a densidade da frota cai, os custos de transporte e manuseio aumentam, o que enfraquece a proposta de valor dos sistemas reutilizáveis para projetos menores. As soluções convencionais podem permanecer competitivas nesses locais porque evitam parte da carga logística associada às operações modernas de frotas. Como resultado, o crescimento da demanda no mercado de escoramentos alemão ainda é mais forte nos corredores urbanos e de infraestrutura do que nos mercados habitacionais municipais menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas de Engenharia Substituem os Convencionais em Todas as Categorias de Projetos

O escoramento modular / de sistema detinha 57% da participação do mercado de escoramentos alemão em 2025, e o segmento tem projeção de expansão a um CAGR de 6,90% até 2031. Essa posição mostra que as soluções de engenharia não estão mais limitadas apenas aos maiores projetos no mercado de escoramentos alemão. Os empreiteiros preferem cada vez mais sistemas reutilizáveis porque suportam ciclos mais rápidos, controle dimensional mais consistente e menor insumo de mão de obra por concretagem. A mesma preferência é visível tanto em blocos residenciais quanto em grandes obras de infraestrutura, onde a repetibilidade e a certeza de cronograma são importantes. A joint venture da PERI com a DataB em janeiro de 2025, que estabeleceu a DataForm.Work GmbH, é um exemplo claro de como os principais fornecedores estão fortalecendo o vínculo entre o planejamento digital e a velocidade de fabricação.[2]PERI GmbH, "Milestone in the Field of Digital Construction – PERI and DataB Establish Joint Venture," PERI, peri.com.

Esse movimento é importante porque uma conversão mais rápida de modelo para produção torna o escoramento de engenharia mais fácil de implantar em concretagens sob medida que antes favoreciam métodos mais manuais. No mercado de escoramentos alemão, isso reduz a vantagem prática que as soluções convencionais em madeira tinham em aplicações irregulares. O escoramento convencional ainda atende a concretagens não padronizadas, projetos de curta reutilização e obras rurais onde os materiais obtidos no local permanecem econômicos. Também permanece relevante onde as distâncias de transporte ou a baixa repetição enfraquecem a economia da implantação completa de sistemas. Mesmo assim, a direção mais ampla do mercado de escoramentos alemão permanece clara, pois maior complexidade, menor disponibilidade de mão de obra e expectativas de qualidade mais rigorosas continuam a deslocar a demanda para formatos modulares e de sistema.

Por Configuração: Sistemas de Trepagem Autônoma Ganham Impulso em Obras de Grande Altura e Energia

Os sistemas trepantes são a configuração de crescimento mais rápido no mercado de escoramentos alemão, com um CAGR projetado de 7,80% de 2026 a 2031. Seu crescimento reflete os tipos de obras que agora impulsionam o mercado, incluindo habitação de grande altura, estruturas de energia, muros de contenção e obras civis verticalmente repetitivas. Essas aplicações recompensam sistemas que podem avançar verticalmente com segurança e eficiência sem depender do uso intensivo de guindaste em cada etapa. O sistema de trepagem autônoma SCF 60 da Hunnebeck atende a esse requisito porque utiliza trepagem hidráulica autônoma além da operação com guindaste e suporta expansão flexível de plataforma com componentes padrão. Para o mercado de escoramentos alemão, isso reduz a pressão sobre a mão de obra e apoia o controle de cronograma em projetos onde o progresso vertical é crítico.

O escoramento estático ainda detinha a maior participação de 41% em 2025, pois as obras de lajes e paredes de baixa altura permanecem generalizadas em armazéns, logística e construção residencial. Isso confere ao mercado de escoramentos alemão uma ampla base instalada que ainda depende de aplicações horizontais mais convencionais. Os sistemas deslizantes e de túnel permanecem importantes em engenharia ferroviária e civil porque se adequam a obras estruturais contínuas ou altamente repetitivas. O programa de corredores da DB InfraGO já entrou em uma fase de construção intensiva nas rotas principais, o que sustenta a demanda atual por aplicações de escoramento relacionadas a túneis e muros de contenção. O resultado é uma combinação de configurações em que os sistemas estáticos ainda ancoram o volume, enquanto as soluções trepantes definem a fronteira de crescimento do mercado de escoramentos alemão.

Por Modelo de Negócio: Aluguel como Arquitetura Estrutural do Mercado

O aluguel representou 54% da participação do tamanho do mercado de escoramentos alemão em 2025, e o segmento tem projeção de crescer a um CAGR de 6,96% até 2031. Essa liderança mostra que o aluguel é uma característica estrutural do mercado de escoramentos alemão, e não uma resposta de curto prazo à fraca confiança. Os empreiteiros usam o aluguel para acessar sistemas modernos sem carregar o peso total do capital de propriedade em seus balanços. O modelo também transfere os riscos de manutenção, reforma e obsolescência para o fornecedor, o que é valioso à medida que os ciclos de produtos se tornam mais orientados pela tecnologia. Na prática, o aluguel torna os sistemas avançados acessíveis a uma base mais ampla de empreiteiros em obras públicas e privadas.

O valor estratégico do aluguel vai além do financiamento, pois gera receita recorrente e dados de utilização mais ricos para o fornecedor. No mercado de escoramentos alemão, esses dados ajudam as empresas a decidir onde expandir frotas, como alocar estoque e quais configurações estão ganhando participação por tipo de projeto. O aluguel também aprofunda os laços com os clientes por meio de logística, suporte de planejamento, serviço no canteiro e substituição mais rápida se as condições do projeto mudarem. As vendas permanecem relevantes para grandes empreiteiros que podem manter as frotas ocupadas em programas de longa duração, especialmente em obras de infraestrutura e energia. Mesmo assim, o peso do mercado de escoramentos alemão ainda favorece o aluguel, pois a flexibilidade e a disciplina de capital permanecem centrais nas decisões de aquisição.

Por Setor: Crescimento Liderado pela Infraestrutura Reforçado pela Recuperação Habitacional

A infraestrutura representou 33% da participação do tamanho do mercado de escoramentos alemão em 2025, e tem projeção de crescer a um CAGR de 7,20% até 2031. Isso torna a infraestrutura tanto o maior quanto o setor de crescimento mais rápido no mercado de escoramentos alemão. O compromisso ferroviário até 2029 sustenta um longo fluxo de obras em pontes, túneis, estações e muros de contenção que dependem de sistemas de escoramento duráveis e reutilizáveis. A implantação pela PASCHAL do escoramento LOGO.3 na ponte BW13 em Potsdam e seu escoramento especial para túneis na usina de armazenamento por bombeamento de Happurg mostram quão amplos se tornaram os casos de uso de infraestrutura em todo o mercado de escoramentos alemão. A reabertura do corredor Hamburgo-Berlim após uma renovação de 10 meses também mostra que esses programas ferroviários estão agora em execução física, e não em planejamento inicial.

A construção residencial ainda é importante porque sustenta sistemas de lajes, escoramento de paredes e aplicações convencionais em uma ampla gama de projetos. A recuperação multifamiliar nas principais cidades é importante para o mercado de escoramentos alemão porque blocos residenciais maiores criam mais repetição e melhor economia para sistemas de engenharia. Os projetos comerciais e industriais também fornecem volume estável por meio de parques logísticos, centros de dados, estruturas de utilidade e obras de retrofit nos principais corredores econômicos. Esses setores podem não liderar o crescimento, mas ajudam a equilibrar o perfil de demanda do mercado de escoramentos alemão entre os tipos de construção. No geral, a infraestrutura fornece ao mercado seu motor de crescimento mais forte, enquanto a recuperação habitacional e as obras não residenciais estáveis ampliam a base de demanda.

Por Material: O Alumínio Acelera à Medida que a Ergonomia se Torna Critério Competitivo

O aço reteve a maior participação de material de 38% em 2025, enquanto o alumínio tem previsão de expandir a um CAGR de 7,10% até 2031. Essa divisão mostra que o mercado de escoramentos alemão ainda depende do aço onde o alto desempenho de carga é essencial, especialmente em obras civis pesadas e de infraestrutura. Ao mesmo tempo, a pressão sobre a mão de obra está levando mais empreiteiros a sistemas mais leves que podem ser movidos e instalados com menos esforço. O painel de alumínio NeoR da PASCHAL foi apresentado na Bauma 2025, pesando 23 kg para um painel de 75×150 cm e compatível com os elementos de aço NeoR existentes, refletindo um foco claro no manuseio sem guindaste. No mercado de escoramentos alemão, isso é importante porque a ergonomia do produto está cada vez mais ligada à produtividade da equipe e à flexibilidade do planejamento do canteiro.

A madeira / compensado está perdendo participação relativa à medida que a reutilização, a redução de desperdícios e a consistência se tornam mais importantes em projetos maiores. O plástico / fibra de vidro permanece um material especializado para aplicações repetitivas ou quimicamente exigentes, onde a durabilidade e os ciclos de reutilização podem justificar seu uso. O mercado de escoramentos alemão, portanto, mostra uma hierarquia de materiais em que o aço mantém seu papel em obras estruturais exigentes, enquanto o alumínio ganha participação por meio de vantagens de mão de obra e manuseio. O sucesso da PASCHAL na aplicação de patentes na Alemanha sublinha que a diferenciação em materiais alternativos pode ser comercialmente significativa e legalmente protegida. Isso reforça a ideia de que a inovação no mercado de escoramentos alemão não se refere apenas à geometria e ao desempenho de carga, mas também a materiais, manuseio e eficiência repetível no canteiro.

Análise Geográfica

Berlim, Munique e Frankfurt formaram o cluster de demanda mais denso no mercado de escoramentos alemão em 2026, pois combinam recuperação residencial, atividade de construção comercial e obras de infraestrutura pública. A participação de receita de 20% de Berlim em 2025 mostra o quanto uma cidade pesa na demanda nacional. Essa concentração é importante porque o mercado de escoramentos alemão depende muito de locais onde grandes projetos podem suportar forte utilização de frotas e trabalho de engenharia repetido. Berlim é especialmente importante porque abrange várias categorias de construção ao mesmo tempo, incluindo habitação de grande altura, infraestrutura de transporte, ativos logísticos e estruturas comerciais. Munique e Frankfurt adicionam resiliência por meio de construção ligada a escritórios, tecnologia, utilidades e mobilidade, o que amplia o perfil de demanda metropolitana. Juntas, essas cidades criam a geografia operacional mais eficiente para o mercado de escoramentos alemão, pois pipelines de projetos densos suportam rotatividade de ativos mais rápida, melhor economia de serviços e uso mais amplo de sistemas de engenharia.

O leste da Alemanha é a geografia de crescimento mais rápido dentro do mercado de escoramentos alemão, liderado por Leipzig e apoiado pela base de construção de manufatura avançada de Dresden. O CAGR projetado de 7,99% de Leipzig a torna a história de crescimento mais clara entre os mercados de cidades nomeadas. A cidade se beneficia de um pipeline que inclui grandes esquemas residenciais e entrega de habitação municipal de longa duração, criando demanda recorrente para aplicações de paredes, lajes e trepagem. Dresden adiciona um perfil de demanda diferente porque as estruturas relacionadas a semicondutores e utilidades exigem grandes volumes de concreto e padrões de execução mais exigentes. Para o mercado de escoramentos alemão, isso significa que o crescimento oriental não está vinculado a um único uso final, mas a uma combinação mais ampla de habitação urbana e construção industrial avançada. Essa combinação é útil porque suporta tanto modelos de aluguel quanto de venda, ao mesmo tempo que aumenta a demanda por sistemas mais especializados.

O restante da Alemanha permanece importante para o mercado de escoramentos alemão porque contribui com o maior número de projetos, mesmo que o crescimento seja mais lento e mais irregular. Nessas áreas, as obras de infraestrutura e logística distribuída frequentemente sustentam a demanda base de forma mais confiável do que a construção residencial. O desafio é que projetos menores e mais dispersos aumentam os custos de transporte e devolução, o que enfraquece a economia dos modelos de negócio com frotas intensivas. Isso mantém as aplicações estáticas e convencionais relevantes nos mercados regionais, mesmo que os sistemas modernos ganhem participação nacional. Com o tempo, a geografia do mercado de escoramentos alemão provavelmente permanecerá em duas velocidades, com expansão mais rápida nos centros de demanda metropolitanos e baseados em corredores e uma recuperação mais lenta nos mercados habitacionais municipais menores.

Cenário Competitivo

O mercado de escoramentos alemão é moderadamente consolidado, com PERI GmbH e Doka GmbH no nível superior e MEVA, PASCHAL e Hunnebeck formando um forte segundo grupo. A concorrência é cada vez mais moldada pela profundidade do serviço, planejamento digital, alcance de aluguel e adaptação de produtos, e não apenas pelo fornecimento de painéis. Isso é importante porque os clientes no mercado de escoramentos alemão estão atribuindo mais valor ao tempo de ciclo, suporte de engenharia e produtividade no canteiro do que ao custo de hardware isoladamente. A joint venture da PERI com a DataB em janeiro de 2025, que criou a DataForm.Work GmbH, é um dos movimentos estratégicos mais claros no mercado porque conecta o planejamento 3D com a fabricação automatizada pronta para CNC. Isso fortalece a posição da PERI em concretagens sob medida e complexas, onde a velocidade do design à entrega pode influenciar a seleção do projeto.

A Hunnebeck também fez um movimento direcionado que se encaixa na direção atual do mercado de escoramentos alemão. Seu sistema de trepagem autônoma SCF 60 aborda projetos verticais onde a escassez de mão de obra e a dependência de guindaste são grandes restrições, o que confere à empresa uma proposta mais nítida em obras de grande altura e infraestrutura[3]Hünnebeck GmbH, "Formwork and Access Solutions for Safe High-Rise Construction," Hünnebeck, huennebeck.com. O painel de alumínio NeoR da PASCHAL aborda o mesmo problema de mão de obra de um ângulo diferente, melhorando o manuseio manual e permitindo a montagem sem guindaste em canteiros com restrições. A Alu-Platform da MEVA adiciona outra camada de concorrência ao focar na compatibilidade e no manuseio mais fácil em várias linhas de sistemas. Esses movimentos mostram que o mercado de escoramentos alemão está recompensando vantagens práticas no canteiro mais do que a amplitude abstrata de produtos.

As barreiras à entrada permanecem significativas no mercado de escoramentos alemão porque o investimento em frotas, a cobertura logística, o conhecimento de engenharia e as expectativas de conformidade levam tempo e capital para serem construídos. Os fornecedores estabelecidos também se beneficiam de relacionamentos instalados com clientes e da capacidade de agrupar aluguel, planejamento, reforma e suporte técnico. A propriedade intelectual ainda pode ser importante, como o sucesso legal da Geoplast na Alemanha mostrou no segmento de escoramento plástico. Mesmo com essas barreiras, empresas especializadas ainda podem manter terreno ao focar em planejamento digital, necessidades de aluguel de nicho ou capacidade de resposta regional. O resultado é um mercado de escoramentos alemão onde a liderança é estável, mas os ganhos competitivos ainda vêm de inovação direcionada e execução de serviços, e não apenas da escala.

Líderes da Indústria de Escoramentos Alemã

PERI GmbH

Doka GmbH

MEVA Schalungssysteme GmbH

PASCHAL-Werk G. Maier GmbH

Hunnebeck GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2026: A DB InfraGO reabriu o corredor ferroviário de alto desempenho Hamburgo-Berlim após uma renovação de 10 meses, o maior projeto único de Saneamento Geral concluído até o momento, confirmando que o ritmo de execução do programa está agora operacional em escala.

- Maio de 2026: O gabinete federal da Alemanha adotou a Lei de Modernização de Edifícios (Gebäudemodernisierungsgesetz - GModG), substituindo a Lei de Energia para Edifícios (Gebäudeenergiegesetz - GEG) para transpor a Diretiva de Desempenho Energético de Edifícios da União Europeia para a legislação nacional. A lei exige roteiros de renovação para todos os edifícios existentes, ampliando o escopo dos retrofits estruturais com certificação energética e criando uma categoria de demanda incremental de longo horizonte para escoramentos em obras de modificação e reforço.

- Fevereiro de 2026: A DB InfraGO entrou na fase de construção intensiva para os corredores ferroviários Hagen-Wuppertal-Colônia e Nuremberg-Regensburg, com todos os contratos pré-adjudicados. Ambos os corredores envolvem elementos de pontes, túneis e muros de contenção com uso intensivo de escoramento como parte do programa de Saneamento Geral ferroviário de várias décadas da Alemanha.

Escopo do Relatório do Mercado de Escoramentos Alemão

O Mercado de Escoramentos Alemão é Segmentado por Tipo (Escoramento Convencional / Tradicional e Escoramento Modular / de Sistema), Configuração (Estático, Trepante, Deslizante e Túnel), Modelo de Negócio (Venda e Aluguel), Setor (Residencial, Comercial, Industrial & Logístico e Infraestrutura), Material (Madeira / Compensado e Mais) e Cidade (Berlim, Munique, Frankfurt, Leipzig e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Convencional / Tradicional |

| Escoramento Modular / de Sistema |

| Estático |

| Trepante |

| Deslizante |

| Túnel |

| Venda |

| Aluguel |

| Residencial |

| Comercial |

| Industrial e Logístico |

| Infraestrutura |

| Madeira / Compensado |

| Aço |

| Alumínio |

| Plástico / Fibra de Vidro |

| Outros Tipos de Materiais |

| Berlim |

| Munique |

| Frankfurt |

| Leipzig |

| Restante da Alemanha |

| Por Tipo | Convencional / Tradicional |

| Escoramento Modular / de Sistema | |

| Por Configuração | Estático |

| Trepante | |

| Deslizante | |

| Túnel | |

| Por Modelo de Negócio | Venda |

| Aluguel | |

| Por Setor | Residencial |

| Comercial | |

| Industrial e Logístico | |

| Infraestrutura | |

| Por Material | Madeira / Compensado |

| Aço | |

| Alumínio | |

| Plástico / Fibra de Vidro | |

| Outros Tipos de Materiais | |

| Por Cidade | Berlim |

| Munique | |

| Frankfurt | |

| Leipzig | |

| Restante da Alemanha |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de escoramentos alemão em 2026?

O mercado de escoramentos alemão está em USD 0,43 bilhão em 2026 e tem previsão de atingir USD 0,59 bilhão até 2031 a um CAGR de 6,53%.

Qual tipo de escoramento lidera a demanda na Alemanha?

O escoramento modular / de sistema liderou com 57% da receita em 2025, demonstrando a preferência dos empreiteiros por soluções reutilizáveis e de engenharia.

Qual configuração está crescendo mais rapidamente até 2031?

Os sistemas trepantes têm projeção de registrar o maior CAGR de 7,80% porque projetos verticais e de infraestrutura precisam de concretagens repetidas mais seguras e produtivas.

Por que o aluguel é tão importante na Alemanha?

O aluguel detinha 54% da receita em 2025 porque oferece aos empreiteiros acesso a sistemas avançados sem grandes custos iniciais de propriedade.

Página atualizada pela última vez em: