Tamanho e Participação do Mercado de Pacotes de Baterias para Veículos Elétricos na China

Visão Geral do Mercado

| Período de Estudo | 2017 - 2029 |

|---|---|

| Período de Dados de Previsão | 2025 - 2029 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 56.89 Bilhões de dólares |

| Tamanho do Mercado (2029) | 69.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2029) | 5.02% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Veículos Elétricos na China por Mordor Intelligence

O tamanho do Mercado de Pacotes de Baterias para Veículos Elétricos na China é estimado em 56,89 bilhões de USD em 2025, e espera-se que atinja 69,19 bilhões de USD até 2029, crescendo a um CAGR de 5,02% durante o período de previsão (2025-2029).

O setor de baterias para veículos elétricos da China está passando por uma profunda transformação impulsionada pela inovação tecnológica e pela escala de fabricação. A estrutura do mercado demonstra uma clara preferência por soluções de pacotes de baterias para veículos elétricos, com os veículos elétricos a bateria (BEVs) representando aproximadamente 70% do total de vendas de veículos elétricos em 2022, enquanto os veículos elétricos híbridos plug-in (PHEVs) responderam por 28%. Essa distribuição reflete o amadurecimento do ecossistema para veículos puramente elétricos, embora os PHEVs continuem ganhando espaço, evidenciado pelo crescimento de 32% em 2022. A evolução do setor é ainda caracterizada pelo surgimento de tecnologias avançadas de sistemas de gerenciamento de baterias e processos de fabricação sofisticados que estão remodelando o cenário competitivo.

O panorama tecnológico de baterias é dominado por químicas e formatos específicos que se mostraram mais eficazes para o mercado chinês. As baterias de Fosfato de Ferro e Lítio (LFP) emergiram como a química predominante, respondendo por aproximadamente 80% do consumo total de baterias em 2022, principalmente devido à sua relação custo-benefício e características de segurança. Em termos de configuração física, as células prismáticas se estabeleceram como o padrão do setor, capturando 87% de participação de mercado entre todas as formas de bateria em 2022, graças à sua eficiente utilização de espaço e escalabilidade de fabricação. A demanda por soluções de baterias para automóveis elétricos continua a crescer, impulsionada por esses avanços tecnológicos.

O panorama de fabricação continua a evoluir com expansões significativas de capacidade e avanços tecnológicos. Os principais fabricantes estão investindo pesadamente em novas instalações de produção, exemplificado pelo anúncio da BMW em 2023 de investir USD 1,4 bilhão em uma nova planta de fabricação de baterias na China. A Tesla China também fez movimentos estratégicos ao solicitar autorização para expandir sua planta em Xangai para incluir a produção de células de bateria do tipo pouch, demonstrando a mudança do setor em direção à diversificação dos formatos de pacotes de baterias para veículos elétricos e ao aumento das capacidades de produção doméstica.

Os desenvolvimentos estratégicos em 2023 destacam o foco do setor em inovação e expansão de mercado. A introdução pela Polestar de um novo SUV elétrico com autonomia de 315 milhas demonstra o impulso do setor em direção a veículos de longa autonomia. O lançamento pela BYD do Qin Plus EV nas versões puramente elétrica e híbrida plug-in demonstra o compromisso do setor em oferecer diversas opções de trem de força. O segmento de híbridos plug-in demonstrou um impulso particular, com um crescimento de 23% registrado em março de 2023, indicando a evolução das preferências dos consumidores e a maturidade tecnológica no espaço híbrido. A expansão do mercado de pacotes de baterias automotivas é um testemunho desses avanços estratégicos.

Tendências e Perspectivas do Mercado de Pacotes de Baterias para Veículos Elétricos na China

IMPULSIONANDO A REVOLUÇÃO ELÉTRICA, A BYD LIDERA O MERCADO CHINÊS DE PACOTES DE BATERIAS PARA VEÍCULOS ELÉTRICOS, SEGUIDA PELA TESLA, WULING, TOYOTA GROUP E GAC AION

- O mercado de veículos elétricos na China é enorme e é operado por muitos vendedores, mas é amplamente impulsionado por cinco grandes empresas, que detinham mais de 50% do mercado em 2022. Essas empresas incluem BYD, Tesla, Wuling, Toyota Group e GAC Aion. A BYD foi a maior vendedora de veículos elétricos na China, respondendo por cerca de 25,27% da participação nas vendas de veículos elétricos. A empresa possui fortes capacidades de P&D com boa posição financeira. Está conquistando clientes por meio de uma excelente estratégia de precificação e uma ampla rede de vendas e serviços em toda a China.

- A Tesla detinha uma participação de mercado de cerca de 9,72%, tornando-a a segunda maior vendedora de veículos elétricos em toda a China. A empresa se concentra em inovações de ponta e possui alianças estratégicas sólidas com produtores de diversas peças para veículos elétricos, incluindo baterias. A empresa também possui uma forte rede de vendas em toda a China. A Wuling registrou a terceira maior participação de mercado, 8,47%, nas vendas de veículos elétricos. A empresa opera como subsidiária da Liuzhou Wuling Automobile Industry Co. Ltd. Possui forte domínio sobre os clientes da China devido ao seu amplo portfólio de produtos que oferece veículos elétricos para diversos tipos de clientes.

- O quarto maior player nas vendas de veículos elétricos na China foi o Toyota Group, respondendo por cerca de 7,06% da participação de mercado. A empresa possui uma imagem de marca confiável entre seus clientes e vende seus produtos na China por meio de uma rede de cadeia de suprimentos bem estabelecida. O quinto maior player que opera no mercado chinês de pacotes de baterias para veículos elétricos foi a GAC Aion, mantendo sua participação de mercado em torno de 3,71%. Outros players que vendem veículos elétricos na China incluem Chery, Changan, Neta, Li-Auto e Fengshen.

EM 2022, TESLA, BYD E WULING DETINHAM MAIS DE 50% DO MERCADO DE AUTOMÓVEIS DE PASSEIO DA CHINA, IMPULSIONANDO A PRINCIPAL DEMANDA POR PACOTES DE BATERIAS

- A China é um dos maiores mercados de veículos elétricos do mundo, e a demanda por veículos elétricos cresceu significativamente nos últimos anos. O país possui uma variedade de compradores de veículos elétricos, mas os hatchbacks e SUVs são alguns dos segmentos mais vendidos. Economia de condução, preços acessíveis e facilidade de estacionamento são os principais fatores para o aumento da demanda por hatchbacks, e amplo espaço para cabeça e pernas, grande capacidade de assentos e condução confortável em diversas estradas devido à alta distância ao solo são alguns dos fatores que auxiliam as vendas de SUVs elétricos no país.

- O país testemunhou boas vendas de hatchbacks, pois as pessoas preferem a acessibilidade. O Wuling Hongguang MINIEV registrou crescimento significativo nas vendas em 2022, pois é um dos carros totalmente elétricos mais acessíveis com boa autonomia e velocidade máxima limitada. Também oferece uma versão conversível, que está atraindo consumidores. A população da China está demonstrando uma resposta positiva a várias marcas, como a Tesla, devido à boa imagem de marca e à ampla oferta de produtos de veículos elétricos. A empresa opera como uma das marcas proeminentes na China e registrou boas vendas dos modelos Y e 3 em 2022.

- A maior parte do mercado de veículos elétricos é capturada por marcas chinesas. O Song também tem sido um dos mais vendidos da BYD entre os consumidores chineses, devido ao seu trem de força totalmente elétrico com grande capacidade de assentos. O mercado chinês de pacotes de baterias para veículos elétricos também apresenta uma variedade de SUVs elétricos e hatchbacks de várias marcas. Um dos carros mais comuns é o BYD Dolphin e o Yuan Plus, que registraram boas vendas em 2022. Outros carros no mercado chinês de pacotes de baterias para veículos elétricos incluem Qin PLUS DM-I, Han DM e Tang DM.

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- Iniciativas Governamentais e Fortes Investimentos de Fabricantes de Equipamentos Originais Impulsionam o Rápido Crescimento nas Vendas de Veículos Elétricos na China

- Há uma dominância das baterias LFP e crescente demanda por baterias NMC

- A Queda no Custo das Baterias de Íons de Lítio Impulsiona a Demanda por Veículos Elétricos na China

- O Rápido Crescimento de Veículos Elétricos na China Impulsiona a Demanda por Materiais de Bateria, com as Baterias LFP Dominando o Mercado

- Avanços Tecnológicos, Economias de Escala e Eficiência da Cadeia de Suprimentos para Reduzir os Preços de Química de Baterias na China de 2023 a 2029, Possibilitando a Adoção de Veículos Elétricos e a Integração de Energia Renovável

- A China Lidera na Adoção de Veículos Elétricos e nos Avanços em Tecnologia de Baterias

- Novos Lançamentos de Veículos Elétricos Chineses Impulsionam a Demanda por Pacotes de Baterias

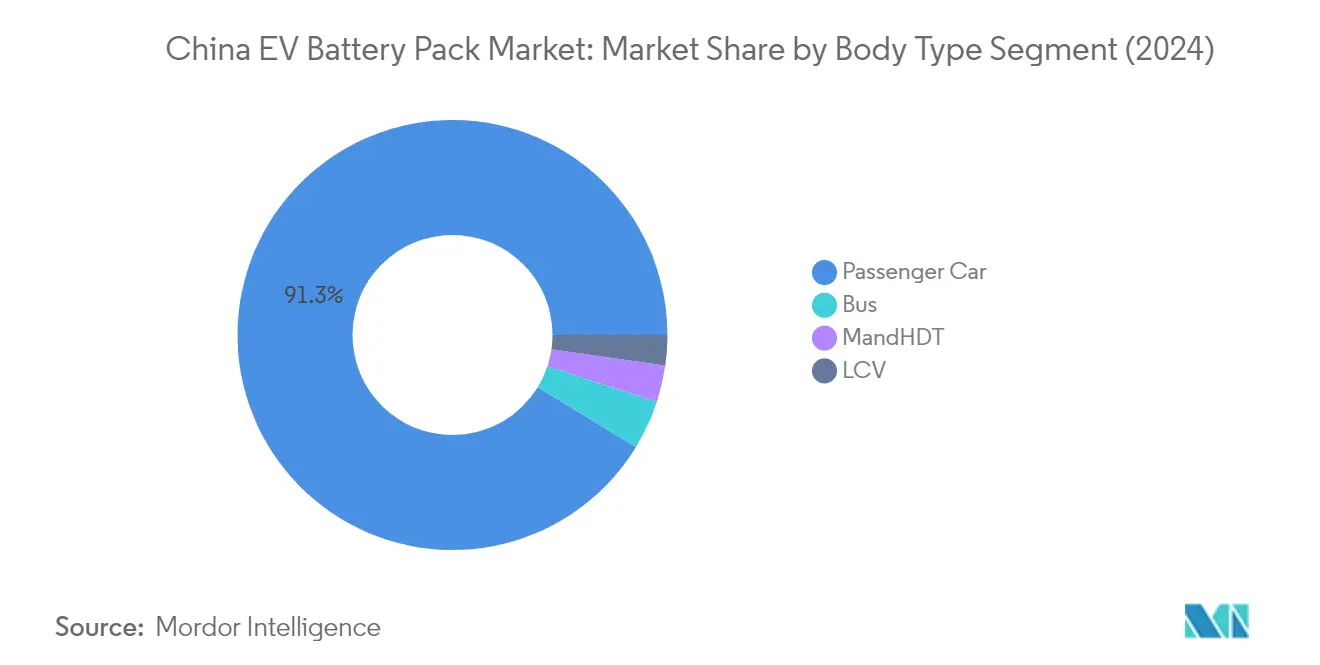

Análise de Segmento: Tipo de Carroceria

Segmento de Automóveis de Passeio no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O segmento de automóveis de passeio continua a dominar o mercado de pacotes de baterias para veículos elétricos na China, comandando aproximadamente 91% de participação de mercado em 2024. Essa dominância avassaladora é impulsionada pela forte adoção de veículos elétricos de passeio pelos consumidores, pelo amplo apoio governamental por meio de subsídios e incentivos, e por uma rede de infraestrutura de recarga bem desenvolvida nas principais cidades chinesas. O crescimento do segmento é ainda apoiado pela crescente variedade de modelos de veículos elétricos de passeio oferecidos por fabricantes domésticos e internacionais, variando de carros urbanos acessíveis a veículos de luxo premium. Grandes montadoras chinesas como BYD, Wuling e players internacionais como a Tesla contribuíram significativamente para a expansão deste segmento por meio de lançamentos contínuos de produtos e inovações tecnológicas em tecnologia de células de bateria para veículos elétricos.

Segmento de Ônibus no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O segmento de ônibus está emergindo como o segmento de crescimento mais rápido no mercado de pacotes de baterias para veículos elétricos na China, com projeção de crescimento notável de aproximadamente 54% de CAGR de 2024 a 2029. Essa trajetória de crescimento excepcional é impulsionada principalmente por iniciativas governamentais agressivas para eletrificar os sistemas de transporte público nas principais cidades chinesas. A expansão do segmento é ainda apoiada pelo aumento das regulamentações ambientais, pelos compromissos municipais de reduzir a poluição do ar urbano e pelos avanços tecnológicos em sistemas de pacotes de baterias de tração de alta capacidade especificamente projetados para ônibus elétricos. As ambiciosas metas das cidades chinesas para a transição de toda a frota de transporte público para veículos elétricos, aliadas a políticas de apoio e desenvolvimento de infraestrutura, estão criando um ambiente de crescimento robusto para este segmento.

Segmentos Restantes em Tipo de Carroceria

Os segmentos de Veículos Comerciais Leves (LCV) e Caminhões Médios e Pesados (M&HDT) representam nichos importantes no mercado de pacotes de baterias para veículos elétricos na China, cada um atendendo a necessidades distintas de transporte comercial e industrial. O segmento de LCV está ganhando espaço em aplicações de logística urbana e entrega de última milha, impulsionado pelo aumento das atividades de comércio eletrônico e pelas regulamentações de emissões urbanas. Enquanto isso, o segmento de M&HDT está mostrando desenvolvimento promissor em aplicações especializadas, como operações portuárias, mineração e transporte regional de cargas, com os fabricantes focando no desenvolvimento de soluções de módulos de bateria para veículos elétricos de alta capacidade para atender às exigentes necessidades de aplicações de serviço pesado. Ambos os segmentos estão se beneficiando de melhorias tecnológicas contínuas na densidade de energia das baterias e nas capacidades de recarga.

Análise de Segmento: Tipo de Propulsão

Segmento BEV no Mercado de Pacotes de Baterias para Veículos Elétricos na China

Os Veículos Elétricos a Bateria (BEV) dominam o mercado de pacotes de baterias para veículos elétricos na China, comandando aproximadamente 97% da participação total de mercado em 2024. Essa dominância avassaladora pode ser atribuída a vários fatores, incluindo o forte impulso do governo chinês por veículos puramente elétricos por meio de subsídios e incentivos, a expansão da rede de infraestrutura de recarga em todo o país e o aumento da confiança dos consumidores na tecnologia BEV. Os principais fabricantes automotivos na China estão focando principalmente na produção de BEVs, com empresas como BYD e Tesla liderando o mercado com seus extensos portfólios de BEVs. O crescimento do segmento é ainda apoiado pelos avanços na tecnologia de sistemas de gerenciamento de baterias, resultando em melhores capacidades de autonomia e tempos de recarga reduzidos, tornando os BEVs cada vez mais atraentes para os consumidores. Além disso, a redução dos custos de produção de baterias e a crescente ênfase na sustentabilidade ambiental contribuíram para a forte posição de mercado dos BEVs na China.

Segmento PHEV no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O segmento de Veículos Elétricos Híbridos Plug-in (PHEV) está emergindo como o segmento de crescimento mais rápido no mercado de pacotes de baterias para veículos elétricos da China, com uma taxa de crescimento projetada de aproximadamente 15% de 2024 a 2029. Esse crescimento acelerado é impulsionado pela crescente preferência dos consumidores por veículos que oferecem opções tanto elétricas quanto de combustível convencional, abordando efetivamente as preocupações com a ansiedade de autonomia. O segmento está testemunhando avanços tecnológicos significativos no gerenciamento térmico de baterias e nos sistemas de trem de força híbrido, tornando os PHEVs mais atraentes para os consumidores que buscam flexibilidade em suas opções de condução. Os fabricantes automotivos chineses estão expandindo suas ofertas de PHEVs, introduzindo novos modelos com autonomias elétricas melhoradas e maior eficiência de combustível. O crescimento do segmento também é apoiado por políticas governamentais que promovem veículos de nova energia e pela crescente conscientização dos consumidores sobre os benefícios da tecnologia híbrida, incluindo menores emissões e menor consumo de combustível.

Análise de Segmento: Química de Bateria

Segmento LFP no Mercado de Pacotes de Baterias para Veículos Elétricos na China

As baterias de Fosfato de Ferro e Lítio (LFP) emergiram como a química dominante no mercado de pacotes de baterias para veículos elétricos da China, comandando aproximadamente 72% da participação de mercado em 2024. Essa substancial liderança de mercado pode ser atribuída a várias vantagens-chave que as baterias LFP oferecem, incluindo menores custos de produção, características de segurança aprimoradas, melhor estabilidade térmica e desempenho de ciclo de vida mais longo. O crescimento do segmento é ainda impulsionado pelos principais fabricantes de veículos elétricos chineses, como BYD e Wuling, que utilizam predominantemente baterias LFP em sua linha de veículos. O foco crescente em soluções de bateria econômicas e confiáveis, aliado às fortes capacidades de fabricação da China em tecnologia LFP, consolidou a posição deste segmento. Além disso, o segmento se beneficia da extensa cadeia de suprimentos doméstica para materiais e componentes de baterias LFP dentro da China, tornando-o uma escolha preferida tanto para fabricantes quanto para consumidores.

Segmento NMC no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O segmento de baterias de Níquel Manganês Cobalto (NMC) está experimentando um crescimento notável no mercado de pacotes de baterias para veículos elétricos da China, com uma taxa de crescimento projetada de aproximadamente 17% de 2024 a 2029. Esse crescimento acelerado é impulsionado pela crescente demanda por veículos elétricos de alto desempenho que requerem densidade de energia superior e maior autonomia de condução. A expansão do segmento é apoiada por avanços tecnológicos contínuos na química NMC, levando a melhor desempenho e eficiência das baterias. Os fabricantes de baterias chineses estão investindo pesadamente no desenvolvimento de tecnologia NMC e na expansão da capacidade de produção para atender à crescente demanda dos fabricantes de veículos elétricos premium. O segmento também está se beneficiando da tendência mais ampla do setor em direção a baterias de maior densidade de energia, particularmente nos segmentos de veículos de luxo e desempenho, onde a autonomia de condução e o desempenho são fatores críticos.

Segmentos Restantes em Química de Bateria

Os segmentos de química de bateria restantes no mercado de pacotes de baterias para veículos elétricos da China incluem NCA (Níquel Cobalto Alumínio) e outras químicas emergentes. Esses segmentos desempenham um papel especializado no atendimento a nichos de mercado específicos e aplicações dentro do setor de veículos elétricos. As baterias NCA são particularmente valorizadas por sua alta densidade de energia e características de desempenho, tornando-as adequadas para veículos elétricos premium e aplicações especializadas. Outras químicas de bateria emergentes estão sendo desenvolvidas e testadas para atender a necessidades específicas do mercado, como capacidades de recarga ultrarrápida ou desempenho em temperaturas extremas. Esses segmentos continuam a evoluir por meio de esforços contínuos de pesquisa e desenvolvimento, contribuindo para a diversificação geral das soluções de bateria no mercado chinês.

Análise de Segmento: Forma da Bateria

Segmento Prismático no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O segmento de baterias prismáticas continua a dominar o mercado de pacotes de baterias para veículos elétricos na China, comandando aproximadamente 87% de participação de mercado em 2024. Essa significativa posição de mercado pode ser atribuída a várias vantagens-chave que as baterias prismáticas oferecem, incluindo baixos custos de produção, facilidade de fabricação e características de segurança aprimoradas para células de bateria. O grande tamanho das células prismáticas reduz o número de células necessárias para a formação da bateria, o que simplifica o processo de produção e melhora a eficiência geral. Os fabricantes chineses preferem células prismáticas devido à sua maior densidade de energia por volume e superior relação custo-benefício em comparação com outras formas de bateria. O crescimento do segmento é ainda apoiado por grandes investimentos na expansão da capacidade de fabricação e nos avanços tecnológicos pelos principais fabricantes de baterias na China.

Segmento Pouch no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O segmento de baterias pouch está emergindo como o segmento de crescimento mais rápido no mercado de pacotes de baterias para veículos elétricos da China, com projeção de crescimento de aproximadamente 10% de CAGR de 2024 a 2029. Essa notável trajetória de crescimento é impulsionada por várias vantagens-chave que as baterias pouch oferecem, incluindo utilização eficiente do espaço, excelente desempenho de segurança e alta ductilidade. A expansão do segmento é ainda apoiada pelo aumento dos investimentos nas capacidades de fabricação de baterias pouch em toda a China. Os principais fabricantes automotivos estão demonstrando crescente interesse nas baterias pouch devido à sua flexibilidade de design e capacidade de maximizar a densidade de energia em espaços limitados. O segmento está testemunhando avanços tecnológicos significativos, particularmente nas áreas de gerenciamento térmico e integridade estrutural, que devem acelerar ainda mais sua adoção nos próximos anos.

Segmentos Restantes em Forma de Bateria

A forma de bateria cilíndrica representa outro segmento significativo no mercado de pacotes de baterias para veículos elétricos da China, oferecendo vantagens únicas em termos de eficiência de fabricação e gerenciamento térmico. As células cilíndricas são particularmente valorizadas por sua consistência superior e capacidades de processo de fabricação automatizado. Essas baterias estabeleceram uma forte presença em aplicações específicas onde seu formato proporciona benefícios de desempenho ideais. O segmento continua a evoluir com inovações contínuas no design de células e nos processos de fabricação, contribuindo para a diversidade e competitividade geral do mercado de baterias. O formato cilíndrico mantém sua importância em certas aplicações de veículos onde suas características específicas se alinham bem com os requisitos de desempenho.

Análise de Segmento: Método

Segmento Laser no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O método de soldagem a laser emergiu como a tecnologia dominante no mercado de pacotes de baterias para veículos elétricos da China, comandando aproximadamente 52% de participação de mercado em 2024. Essa tecnologia avançada ganhou tração significativa devido à sua precisão superior, confiabilidade e capacidade de criar conexões de alta qualidade entre células de bateria. A soldagem a laser oferece inúmeras vantagens, incluindo maior resistência de junção, menor resistência elétrica e capacidades aprimoradas de gerenciamento térmico, tornando-a particularmente adequada para aplicações de bateria de alta potência. A proeminência do segmento é ainda reforçada por sua robusta trajetória de crescimento, com projeções indicando uma taxa de crescimento impressionante de quase 24% de 2024 a 2029. Esse crescimento substancial é impulsionado pela crescente adoção de veículos elétricos, pelos avanços tecnológicos nos sistemas de soldagem a laser e pela capacidade do método de atender às exigentes necessidades da fabricação de montagem de pacotes de baterias modernos. A expansão também é apoiada pelos principais fabricantes de baterias chineses que estão investindo cada vez mais em equipamentos de soldagem a laser para aprimorar suas capacidades de produção e atender à crescente demanda por pacotes de baterias de alta qualidade.

Segmento de Fio no Mercado de Pacotes de Baterias para Veículos Elétricos na China

A ligação por fio representa um método tradicional, porém confiável, no panorama de fabricação de pacotes de baterias para veículos elétricos da China, particularmente favorecido em aplicações de baixa a média potência. Esse método continua a manter sua importância devido à sua relação custo-benefício, confiabilidade comprovada e flexibilidade na conexão de vários tipos de células de bateria. O apelo da ligação por fio reside em sua implementação direta, adaptabilidade a diferentes tipos de fio e capacidade de criar conexões confiáveis por meio de técnicas de ligação ultrassônica ou por termocompressão. A presença estabelecida do método no mercado é apoiada por seu uso generalizado em veículos elétricos de passeio, que constituem uma parcela significativa do mercado de veículos elétricos da China. Os fabricantes apreciam a ligação por fio por seus menores custos de equipamento, requisitos de manutenção mais simples e capacidade de acomodar vários volumes de produção. A relevância contínua da tecnologia também é atribuída à sua compatibilidade com os processos de fabricação existentes e à sua capacidade de atender aos requisitos específicos de certos designs de pacotes de baterias onde a soldagem a laser pode não ser ideal.

Análise de Segmento: Componente

Segmento de Cátodo no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O segmento de cátodo domina o mercado de componentes de pacotes de baterias para veículos elétricos na China, respondendo por aproximadamente 69% de participação de mercado em 2024. Os cátodos representam um dos materiais de bateria mais caros, compondo cerca de 52% de todos os componentes de células de bateria. Essa significativa posição de mercado é impulsionada pelo fato de os cátodos serem o principal fator que influencia o desempenho da bateria, a autonomia e a segurança térmica. Muitas montadoras na China aumentaram o uso de cátodos devido ao seu papel crítico na determinação da eficiência geral da bateria. A dominância do segmento é ainda fortalecida pelos avanços tecnológicos contínuos em materiais de cátodo e processos de fabricação. Os principais fabricantes estão investindo pesadamente em instalações de produção de cátodos para atender à crescente demanda dos fabricantes de veículos elétricos. O estabelecimento de novas instalações de produção e centros de pesquisa focados no desenvolvimento de cátodos continua a apoiar a liderança de mercado deste segmento.

Segmento de Separador no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O segmento de separadores está emergindo como o componente de crescimento mais rápido no mercado de pacotes de baterias para veículos elétricos da China, com uma taxa de crescimento projetada de aproximadamente 5% de 2024 a 2029. Esse crescimento é impulsionado principalmente pela crescente demanda por separadores de bateria de alto desempenho que melhoram a segurança e a eficiência das baterias. O segmento está testemunhando avanços tecnológicos significativos em materiais de separadores e processos de fabricação, levando a melhor desempenho e confiabilidade das baterias. As empresas estão investindo na expansão de suas capacidades de produção de separadores para atender à crescente demanda dos fabricantes de veículos elétricos. O crescimento é ainda apoiado por inovações no design de separadores que contribuem para melhor gerenciamento térmico e maior vida útil da bateria. Vários fabricantes estão desenvolvendo tecnologias avançadas de separadores com propriedades aprimoradas, como melhor porosidade e resistência mecânica. A expansão do segmento também é impulsionada pelo aumento dos investimentos em atividades de pesquisa e desenvolvimento focadas em materiais de separadores de próxima geração.

Segmentos Restantes no Mercado de Componentes

Os segmentos de ânodo e eletrólito desempenham papéis cruciais no mercado geral de pacotes de baterias para veículos elétricos na China. O segmento de ânodo é essencial para determinar a velocidade de recarga e a capacidade da bateria, com os fabricantes focando no desenvolvimento de materiais de ânodo avançados para melhorar o desempenho da bateria. Os ânodos tipicamente compreendem cerca de 12% do custo total da bateria e são cruciais para capacidades de recarga rápida e maior vida útil da bateria. O segmento de eletrólito, embora represente uma parcela menor do custo da bateria, de aproximadamente 4%, é vital para o transporte de íons e a funcionalidade geral da bateria. Ambos os segmentos continuam a ver avanços tecnológicos e inovações, com os fabricantes explorando novos materiais e composições para melhorar a eficiência e o desempenho das baterias. Esses componentes trabalham em conjunto com cátodos e separadores para criar sistemas de bateria de alto desempenho que atendem às demandas em evolução do setor de veículos elétricos.

Análise de Segmento: Tipo de Material

Segmento de Grafite Natural no Mercado de Pacotes de Baterias para Veículos Elétricos na China

A grafite natural emergiu como o segmento de material dominante no mercado de pacotes de baterias para veículos elétricos da China, comandando aproximadamente 31% de participação de mercado em 2024. A proeminência deste material pode ser atribuída ao seu papel crucial na fabricação de ânodos de bateria, onde serve como componente primário em todos os tipos de bateria, incluindo LFP, NMC, NCM e NCA. As propriedades superiores do material, incluindo alta densidade de energia e excelente condutividade, o tornam indispensável para a produção de baterias para veículos elétricos. Os fabricantes chineses estão cada vez mais favorecendo a grafite natural devido à sua relação custo-benefício e características de desempenho confiáveis. O crescimento do segmento é ainda apoiado pela robusta infraestrutura de cadeia de suprimentos do país e pelas significativas capacidades domésticas de processamento de grafite. Os principais fabricantes de baterias na China estão continuamente expandindo suas capacidades de produção e otimizando a utilização de grafite para atender à crescente demanda do setor de veículos elétricos.

Segmento de Níquel no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O segmento de níquel está demonstrando notável potencial de crescimento no mercado de pacotes de baterias para veículos elétricos da China, com projeção de crescimento de aproximadamente 17% durante 2024-2029. Essa trajetória de crescimento excepcional é impulsionada pela crescente adoção de químicas de cátodo ricas em níquel em baterias para veículos elétricos, particularmente em veículos elétricos de alto desempenho. A expansão do segmento é apoiada por avanços tecnológicos em materiais de bateria à base de níquel, que oferecem maior densidade de energia e melhores capacidades de autonomia. Os fabricantes de baterias chineses estão investindo pesadamente no desenvolvimento de tecnologia de bateria à base de níquel, reconhecendo seu potencial para atender às demandas em evolução dos segmentos de veículos elétricos premium. O crescimento é ainda acelerado pelo foco crescente na redução do teor de cobalto nas baterias, tornando o níquel um componente cada vez mais importante nas formulações de baterias de próxima geração.

Segmentos Restantes em Tipo de Material

Os outros materiais significativos no mercado de pacotes de baterias para veículos elétricos da China incluem lítio, manganês e vários outros materiais, como alumínio e cobre. O lítio continua a ser um componente crítico em todas as químicas de bateria, desempenhando um papel vital tanto nas formulações de cátodo quanto de eletrólito. O manganês serve como elemento essencial em várias químicas de cátodo, particularmente em baterias NMC, oferecendo um equilíbrio entre custo e benefícios de desempenho. Outros materiais, incluindo alumínio para gerenciamento térmico e cobre para coletores de corrente, desempenham papéis de suporte cruciais na construção de pacotes de baterias. Cada um desses materiais contribui de forma única para o desempenho e a eficiência gerais dos pacotes de baterias para veículos elétricos, com sua demanda estreitamente ligada aos requisitos em evolução de diferentes químicas e designs de baterias.

Cenário Competitivo

Principais Empresas no Mercado de Pacotes de Baterias para Veículos Elétricos na China

O mercado chinês de pacotes de baterias para veículos elétricos é caracterizado por intensa inovação e atividades de expansão estratégica entre os principais players, como CATL, FinDreams Battery, EVE Energy e CALB. As empresas estão investindo pesadamente em pesquisa e desenvolvimento para melhorar o desempenho das baterias, a densidade de energia e as capacidades de recarga, enquanto simultaneamente expandem suas capacidades de produção por meio de novas instalações de fabricação. As parcerias estratégicas com fabricantes automotivos tornaram-se cada vez mais comuns, permitindo que os fabricantes de baterias garantam acordos de fornecimento de longo prazo e colaborem em soluções personalizadas. O setor testemunhou um forte foco no desenvolvimento de químicas de bateria avançadas, particularmente em tecnologias LFP e NCM, enquanto também investe em linhas de produção automatizadas e capacidades de fabricação inteligente para melhorar a eficiência e o controle de qualidade. As empresas também estão enfatizando estratégias de integração vertical, estabelecendo controle sobre as cadeias de suprimentos de matérias-primas e operações de reciclagem para garantir crescimento sustentável e vantagem competitiva no setor de sistemas de baterias automotivas.

Players Domésticos Dominam o Mercado Chinês de Baterias

O mercado chinês de pacotes de baterias para veículos elétricos exibe uma estrutura relativamente concentrada dominada por fabricantes domésticos que estabeleceram posições fortes por meio de expertise tecnológica e apoio governamental. Esses players locais aproveitaram seu profundo conhecimento do mercado doméstico, os relacionamentos estabelecidos com montadoras chinesas e se beneficiaram de políticas governamentais de apoio para manter sua liderança de mercado. O setor tem visto participação limitada de players internacionais, embora alguns fabricantes automotivos globais tenham formado joint ventures com fabricantes de baterias locais para garantir suas cadeias de suprimentos e acessar o mercado chinês.

O mercado passou por consolidação significativa à medida que players maiores adquirem concorrentes menores para expandir suas capacidades tecnológicas e capacidade de produção. Essa tendência de consolidação foi impulsionada pela necessidade de economias de escala, acesso a tecnologias avançadas e os altos requisitos de capital para estabelecer operações competitivas de fabricação de baterias. Embora novos entrantes continuem a surgir, particularmente em químicas de componentes de baterias para veículos elétricos especializadas ou aplicações de nicho, as barreiras de entrada permanecem altas devido aos intensivos requisitos de capital, à expertise tecnológica necessária e à importância dos relacionamentos estabelecidos com fabricantes automotivos.

Inovação e Escala Impulsionam o Sucesso Futuro

O sucesso no mercado chinês de pacotes de baterias para veículos elétricos depende cada vez mais da capacidade das empresas de equilibrar a inovação tecnológica com capacidades de produção em massa econômicas. Os líderes de mercado estão focando no desenvolvimento de tecnologias de bateria de próxima geração enquanto simultaneamente otimizam seus processos de fabricação para reduzir custos e melhorar a eficiência. A capacidade de garantir fornecimentos estáveis de matérias-primas, estabelecer parcerias estratégicas com fabricantes automotivos e manter padrões de alta qualidade enquanto reduz os custos de produção será crucial para manter a vantagem competitiva. As empresas também devem demonstrar fortes credenciais ambientais e investir em práticas sustentáveis para atender a requisitos regulatórios cada vez mais rigorosos.

Para novos entrantes e players menores, o sucesso dependerá da identificação e exploração de segmentos de mercado de nicho ou aplicações especializadas onde possam se diferenciar de concorrentes maiores. Isso poderia incluir o foco em químicas de bateria específicas, o desenvolvimento de tecnologias inovadoras de sistemas de gerenciamento de baterias ou o direcionamento a segmentos ou aplicações de veículos específicos. Construir relacionamentos sólidos com fabricantes automotivos, particularmente marcas emergentes de veículos elétricos, será essencial para garantir participação de mercado. Além disso, as empresas devem se preparar para possíveis mudanças regulatórias, particularmente em torno dos padrões de segurança de baterias e requisitos ambientais, enquanto mantêm flexibilidade para se adaptar às demandas de mercado em evolução e aos desenvolvimentos tecnológicos no setor de sistemas de energia para veículos elétricos.

Líderes do Setor de Pacotes de Baterias para Veículos Elétricos na China

China Aviation Battery Co. Ltd. (CALB)

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

FinDreams Battery Co. Ltd.

SVOLT Energy Technology Co. Ltd. (SVOLT)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2023: A CATL anunciou a assinatura de um acordo-quadro de cooperação estratégica com o Governo Municipal Popular de Shenzhen. As duas partes se concentrarão em campos-chave como troca de baterias para Veículos de Nova Energia, navios elétricos, novo armazenamento de energia, parques verdes, serviços financeiros e comércio para uma cooperação abrangente.

- Maio de 2023: A Changan Auto divulgou recentemente que a joint venture (JV) de células de bateria entre ela e a CATL concluirá o registro no primeiro semestre de 2023. A JV será principalmente dedicada à produção e fabricação de células de bateria de energia e deverá entrar em operação em 2023, com capacidade anual de até 25 GWh.

- Maio de 2023: A CATL anunciou a realização de uma cerimônia de assinatura de acordo de cooperação estratégica banco-empresa com o Banco Agrícola da China (ABC). Com o acordo assinado, as duas partes aprofundarão a cooperação para inovar continuamente os modelos de cooperação em campos como negócios de troca de baterias, negócios no exterior e domésticos, e negócios de eletricidade verde e armazenamento de energia.

Escopo do Relatório do Mercado de Pacotes de Baterias para Veículos Elétricos na China

Ônibus, Veículo Comercial Leve, Caminhão Médio e Pesado, Automóvel de Passeio são cobertos como segmentos por Tipo de Carroceria. BEV, PHEV são cobertos como segmentos por Tipo de Propulsão. LFP, NCA, NCM, NMC, Outros são cobertos como segmentos por Química de Bateria. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh, Menos de 15 kWh são cobertos como segmentos por Capacidade. Cilíndrica, Pouch, Prismática são cobertos como segmentos por Forma da Bateria. Laser, Fio são cobertos como segmentos por Método. Ânodo, Cátodo, Eletrólito, Separador são cobertos como segmentos por Componente. Cobalto, Lítio, Manganês, Grafite Natural, Níquel são cobertos como segmentos por Tipo de Material.| Ônibus |

| Veículo Comercial Leve |

| Caminhão Médio e Pesado |

| Automóvel de Passeio |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Outros |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Acima de 80 kWh |

| Menos de 15 kWh |

| Cilíndrica |

| Pouch |

| Prismática |

| Laser |

| Fio |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| Cobalto |

| Lítio |

| Manganês |

| Grafite Natural |

| Níquel |

| Outros Materiais |

| Tipo de Carroceria | Ônibus |

| Veículo Comercial Leve | |

| Caminhão Médio e Pesado | |

| Automóvel de Passeio | |

| Tipo de Propulsão | BEV |

| PHEV | |

| Química de Bateria | LFP |

| NCA | |

| NCM | |

| NMC | |

| Outros | |

| Capacidade | 15 kWh a 40 kWh |

| 40 kWh a 80 kWh | |

| Acima de 80 kWh | |

| Menos de 15 kWh | |

| Forma da Bateria | Cilíndrica |

| Pouch | |

| Prismática | |

| Método | Laser |

| Fio | |

| Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador | |

| Tipo de Material | Cobalto |

| Lítio | |

| Manganês | |

| Grafite Natural | |

| Níquel | |

| Outros Materiais |

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC e Outros.

- Forma da Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Pouch e Prismática.

- Tipo de Carroceria - Os tipos de carroceria considerados neste segmento incluem automóveis de passeio, veículos comerciais leves (LCV), caminhões médios e pesados (M&HDT) e ônibus.

- Capacidade - Os vários tipos de capacidades de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito e separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel e outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem BEV (veículos elétricos a bateria) e PHEV (veículo elétrico híbrido plug-in).

- Tipo de Sumário - Sumário 1

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos de passeio e veículos comerciais com vários trens de força elétricos.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócios no qual a bateria de um veículo elétrico pode ser alugada de um provedor de serviços ou trocada por outra bateria quando a carga se esgota. |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de íons de lítio, que armazena energia elétrica. |

| Módulo | Uma subseção de um pacote de baterias para veículos elétricos, composta por várias células agrupadas, frequentemente utilizada para facilitar a fabricação e a manutenção. |

| Sistema de Gerenciamento de Baterias (BMS) | Um sistema eletrônico que gerencia uma bateria recarregável protegendo-a de operar fora de sua área de operação segura, monitorando seu estado, calculando dados secundários, reportando dados, controlando seu ambiente e equilibrando-a. |

| Densidade de Energia | Uma medida de quanta energia uma célula de bateria pode armazenar em um determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa na qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Vida Útil de Ciclo | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes que sua capacidade caia abaixo de uma porcentagem especificada de sua capacidade original. |

| Estado de Carga (SOC) | Uma medição, expressa como porcentagem, que representa o nível atual de carga em uma bateria em comparação com sua capacidade. |

| Estado de Saúde (SOH) | Um indicador da condição geral de uma bateria, refletindo seu desempenho atual em comparação com quando era nova. |

| Sistema de Gerenciamento Térmico | Um sistema projetado para manter temperaturas de operação ideais para o pacote de baterias de um veículo elétrico, frequentemente utilizando métodos de resfriamento ou aquecimento. |

| Recarga Rápida | Um método de recarga de uma bateria de veículo elétrico a uma taxa muito mais rápida do que a recarga padrão, geralmente exigindo equipamentos de recarga especializados. |

| Frenagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera a energia normalmente perdida durante a frenagem e a armazena na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a demanda de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias levam em conta vários fatores que afetam o preço médio de venda, como taxas de inflação, mudanças na demanda do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos quanto para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura