Tamanho e Participação do Mercado de Fundição de Semicondutores da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

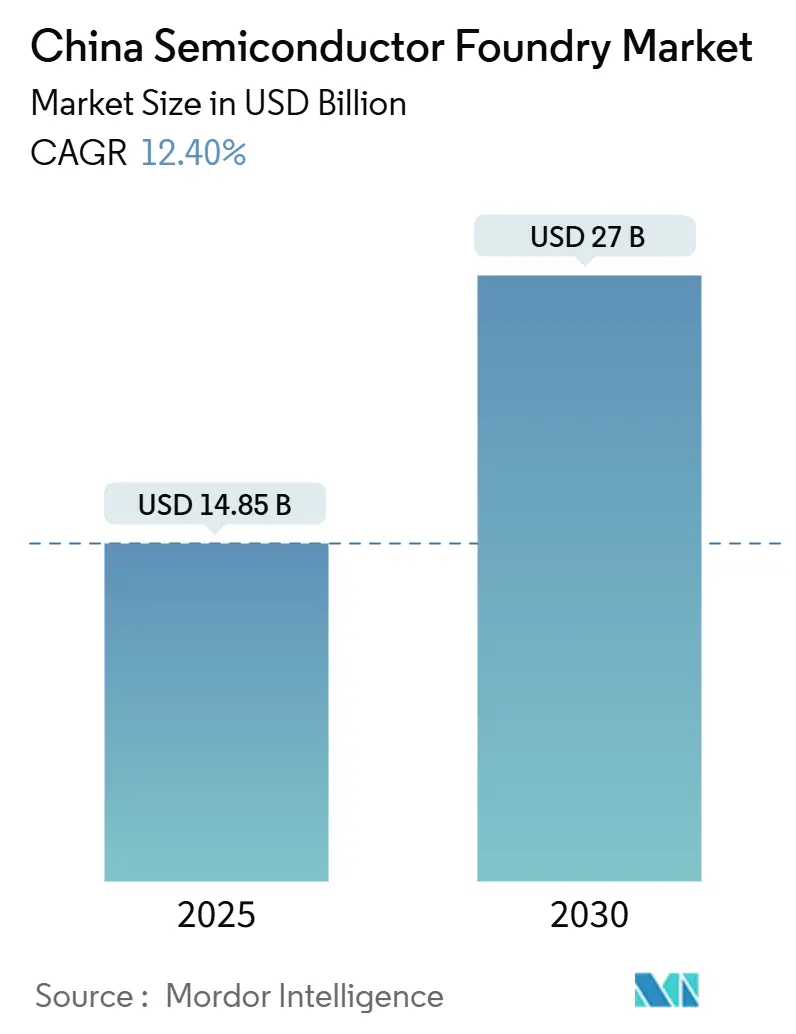

| Tamanho do Mercado (2025) | 14.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.40% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fundição de Semicondutores da China por Mordor Intelligence

O tamanho do mercado de fundição de semicondutores da China está em USD 14,85 bilhões em 2025 e tem previsão de atingir USD 27 bilhões até 2030, avançando a um CAGR de 12,4%. Essa perspectiva de crescimento se apoia nos subsídios de capital em larga escala de Pequim, em um ecossistema de design doméstico em expansão e na aceleração da substituição de importações nos setores automotivo, de servidores de IA e de eletrônica de potência.[1]South China Morning Post, "A China concedeu a 190 empresas de chips USD 1,75 bilhão em subsídios em 2022 em busca de autossuficiência em semicondutores," scmp.com O aumento do atrito geopolítico redirecionou pedidos de clientes multinacionais para fábricas locais, enquanto fabricantes de equipamentos apoiados pelo Estado reduzem custos de aquisição e encurtam os ciclos de entrada em operação. A demanda por produção em nós maduros permanece resiliente, especialmente para processos de 28 nm para unidades de controle veicular, CIs de gerenciamento de energia e chipsets de IoT. Investimentos paralelos em dispositivos de potência de carboneto de silício e nitreto de gálio diversificam os fluxos de receita e posicionam os fornecedores chineses para o avanço dos veículos de nova energia. A resposta pelo lado da oferta é visível em quatro fábricas de 12 polegadas em construção pela principal fundição do país e em megaprojetos de nível provincial ao longo do Delta do Rio Yangtzé e da Grande Área da Baía.

Principais Conclusões do Relatório

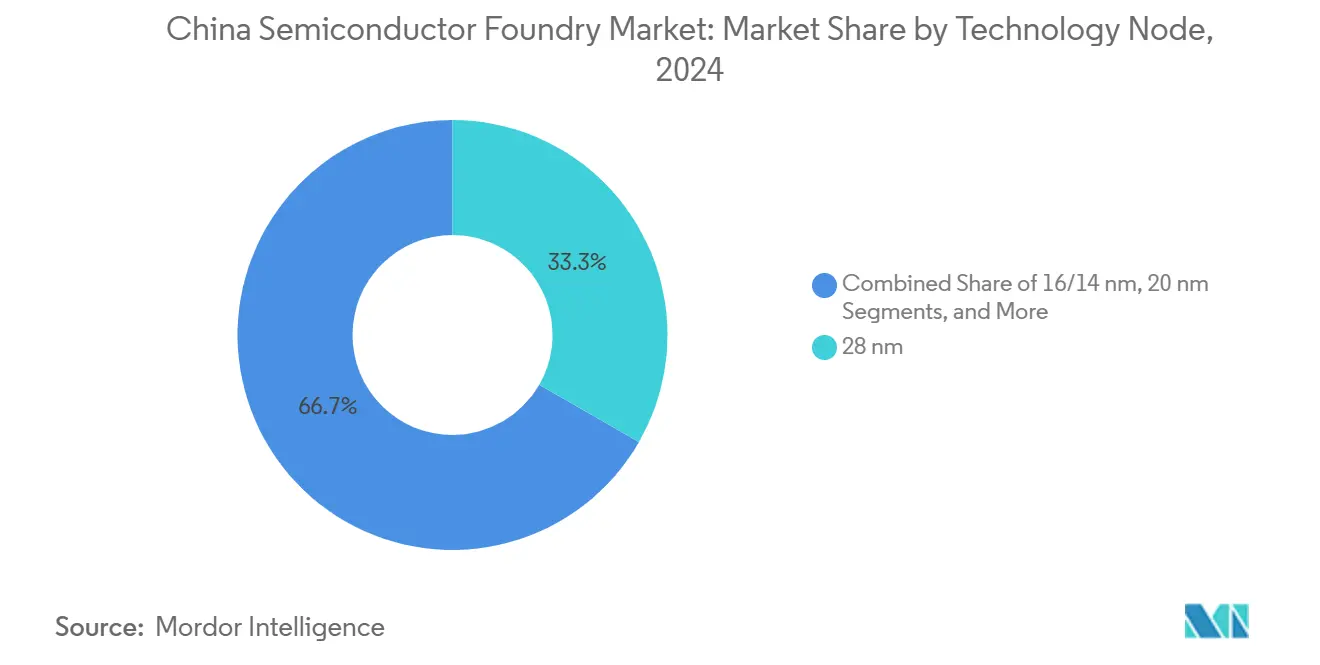

- Por nó tecnológico, o nó de 28 nm deteve 33,3% da participação do mercado de fundição de semicondutores da China em 2024, enquanto os nós abaixo de 10 nm têm projeção de expansão a um CAGR de 18,2% até 2030.

- Por tamanho de wafer, os substratos de 300 mm comandaram 62,6% da participação do tamanho do mercado de fundição de semicondutores da China em 2024 e devem crescer a um CAGR de 10,5% até 2030.

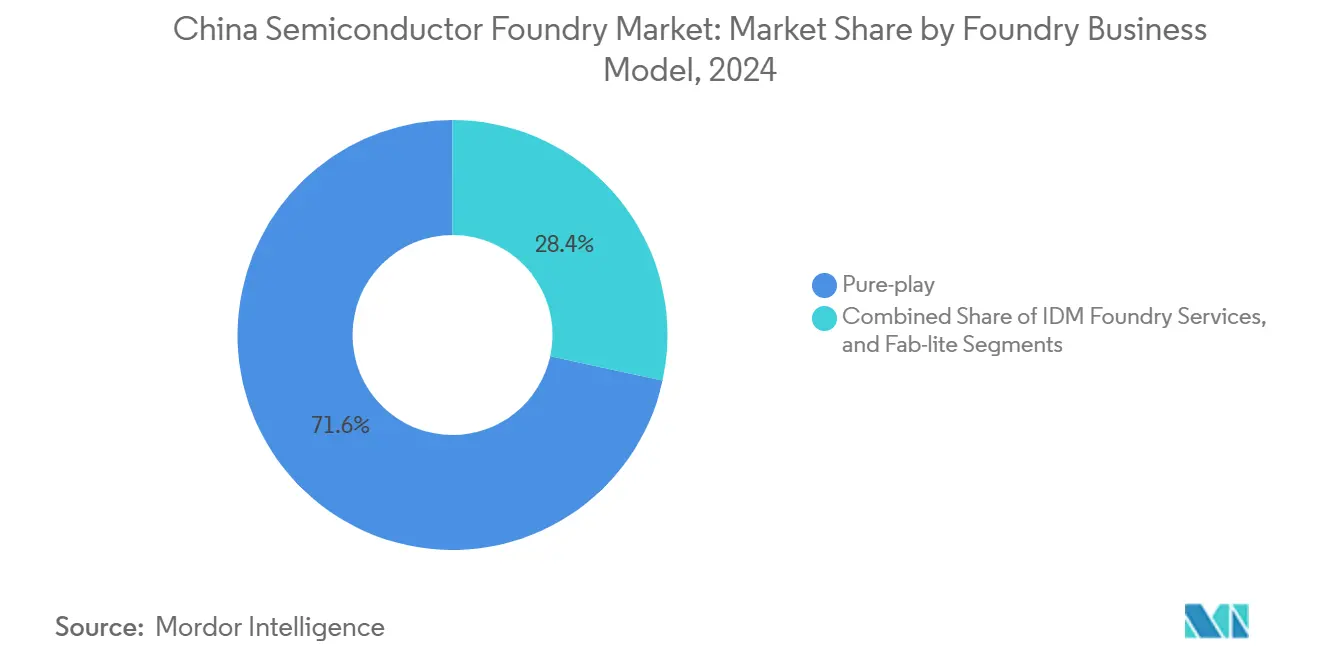

- Por modelo de negócio, as fundições pure-play lideraram com 62,6% de participação na receita em 2024, enquanto os serviços de fundição IDM apresentam o maior CAGR previsto de 12,1% até 2030.

- Por aplicação, os chips automotivos registraram um CAGR de 15,7%, o ritmo mais rápido entre os mercados finais, sustentado pela penetração de veículos elétricos superando 50% das vendas de novos carros em julho de 2024.

Tendências e Perspectivas do Mercado de Fundição de Semicondutores da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incentivos governamentais e subsídios de capital do "Fabricado na China 2025" | +2.8% | Nacional: Delta do Rio Yangtzé e Grande Área da Baía | Longo prazo (≥ 4 anos) |

| Demanda crescente por chips de nós maduros (28 nm e acima) do setor automotivo/IoT | +2.1% | Demanda global, produção doméstica | Médio prazo (2-4 anos) |

| Impulso de localização para dispositivos de potência de SiC e GaN | +1.7% | Nacional: Wuhan, Changsha, Yiwu | Médio prazo (2-4 anos) |

| Boom de servidores de IA exigindo sinergia doméstica de embalagem/fundição | +1.9% | Demanda global de IA, expansão local | Curto prazo (≤ 2 anos) |

| Surgimento de clusters regionais de semicondutores | +1.4% | Leste da China | Longo prazo (≥ 4 anos) |

| Ascensão de fabricantes de equipamentos apoiados pelo Estado reduzindo barreiras de cap-ex | +1.6% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais e subsídios de capital do "Fabricado na China 2025"

Isenções fiscais de P&D e fundos de capital em múltiplos níveis permanecem como o maior acelerador do mercado de fundição de semicondutores da China. Fundos nacionais de CI, reservas de subsídios municipais e códigos tributários preferenciais produziram coletivamente o equivalente a USD 322 bilhões em apoio fiscal entre 2020 e 2024.[2]中国政府网, "2024年1—11月支持科技创新和制造业发展主要政策减税降费及退税约2.3万亿元," gov.cn Empresas que operam em 28 nm ou abaixo desfrutam de isenções de imposto de renda por cinco anos seguidas de alíquotas reduzidas, amortecendo as perdas iniciais e melhorando a taxa interna de retorno. Os conselhos de Estado também impulsionam a aquisição em massa de ferramentas e materiais domésticos, gerando pedidos em volume para fornecedores locais de litografia, gravação e deposição. Somente a Nova Área de Lingang em Xangai tem como meta uma produção de semicondutores no valor de CNY 100 bilhões (USD 14,0 bilhões) até 2025 por meio de incentivos em zonas francas. O fluxo consistente de subsídios reduz os limiares de equilíbrio, acelera a construção de fábricas e financia a P&D de nós tecnológicos de longo prazo, formando a espinha dorsal do CAGR de dois dígitos do mercado.

Demanda crescente por chips de nós maduros do setor automotivo e de IoT

A arquitetura de veículos elétricos depende fortemente de microcontroladores de 28 nm a 65 nm, CIs de gerenciamento de energia e drivers de gate, todos os quais favorecem processos maduros de alto rendimento. Com a penetração de veículos elétricos já acima de 50% dos novos carros de passeio, as fábricas locais enfrentam curvas de crescimento constante de inícios de wafer. As montadoras domésticas de veículos agora co-projetam chips com fundições para garantir capacidade prioritária. Em paralelo, um florescente cenário de hardware de IoT — de medidores inteligentes a dispositivos vestíveis — continua a demandar plataformas de 55 nm e 40 nm. O mercado de fundição de semicondutores da China, portanto, se beneficia de longos ciclos de vida de produtos e mínima rotatividade de design, produzindo reservas estáveis de margem bruta mesmo quando os nós de ponta enfrentam obstáculos de controle de exportação. A onda de nós maduros amplia a base de receita geral do mercado e dilui o risco cíclico.

Impulso de localização para dispositivos de potência de carboneto de silício e GaN

Os semicondutores de terceira geração são essenciais para os sistemas de tração de veículos elétricos de 800 V e estações de carregamento rápido. A planta de wafers de SiC recentemente inaugurada em Wuhan entrega 360.000 wafers de seis polegadas anualmente, com rendimentos de primeira passagem superiores a 97%. A San'an Optoelectronics está expandindo outra instalação em Changsha para 180.000 wafers, enquanto múltiplos fundos provinciais apoiam linhas de GaN voltadas para a infraestrutura de 5G. Os fornecedores locais agora cotam wafers 30% abaixo dos benchmarks globais, acelerando a adoção doméstica de dispositivos. Para o mercado de fundição de semicondutores da China, a integração de epitaxia de SiC e fabricação de dispositivos diversifica os mix de produtos e eleva os preços médios de venda, compensando a compressão de preços em nós legados. Os desembolsos de investimento também atraem novos clientes dos setores de energias renováveis e acionamentos industriais, reforçando as cargas em fábricas convencionais de 6 e 8 polegadas.

Boom de servidores de IA exigindo sinergia doméstica de embalagem e fundição

Os lançamentos de modelos de linguagem de grande escala amplificaram a demanda por pilhas de memória de alta largura de banda e chiplets que requerem embalagem avançada. As fundições domésticas e as casas de montagem terceirizadas estão co-localizando linhas de interposer 2,5-D para eliminar gargalos de importação. Mais de USD 11,5 bilhões em cap-ex fluíram para equipamentos locais da classe CoWoS desde 2023, apoiados por subsídios direcionados e conquistas de design de grandes empresas de nuvem. A SMIC adicionou 30.000 wafers de 12 polegadas por mês no quarto trimestre de 2024 especificamente para aceleradores de IA, enquanto a CXMT planeja a produção de HBM3 até 2026. Essa integração vertical captura margens que anteriormente se acumulavam em fornecedores offshore de substratos de embalagem, inflando a linha de receita do mercado de fundição de semicondutores da China e acelerando o tempo de comercialização para iniciativas domésticas de GPU.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pontos de estrangulamento do controle de exportação dos EUA em ferramentas EUV/EDA avançadas | -3.2% | Lacunas de acesso global | Longo prazo (≥ 4 anos) |

| Risco de excesso de capacidade em nós maduros causando erosão de ASP | -1.8% | Mercados globais de chips maduros | Médio prazo (2-4 anos) |

| Restrições de fornecimento de energia e uso de água nos principais centros | -1.4% | Clusters do Leste da China | Longo prazo (≥ 4 anos) |

| Escassez de talentos em meio a expansões agressivas de fábricas | -2.1% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pontos de estrangulamento do controle de exportação dos EUA em ferramentas EUV e EDA avançadas

As regras de 2024 de Washington ampliaram a Lista de Entidades e impuseram restrições de produto direto estrangeiro que agora abrangem scanners de DUV de imersão críticos e softwares de design de ponta.[3]Holland and Knight, "Os EUA fortalecem os controles de exportação sobre itens de computação avançada e itens de fabricação de semicondutores," hklaw.com O aperto bloqueia o acesso imediato a máquinas EUV, atrasando as expansões de capacidade abaixo de 7 nm dentro da China. Os fabricantes de ferramentas locais responderam com plataformas de imersão ArF capazes de 28 nm, mas estas ainda estão anos atrás dos líderes globais. O impacto da política é, portanto, mais agudo na extremidade de ASP premium do mercado de fundição de semicondutores da China, reduzindo o potencial de remessa para lógica de ponta e restringindo o fornecimento doméstico de GPU. Embora programas de P&D de vários anos visem localizar a cadeia de ferramentas, o vazamento de receita para fundições estrangeiras persistirá ao longo do horizonte de previsão.

Risco de excesso de capacidade em nós maduros causando erosão de ASP

As fábricas subsidiadas pelo Estado podem elevar a participação da China na capacidade global de 28 nm a 65 nm para cerca de 39% até 2027. As expansões induzidas por incentivos aumentam a chance de que os inícios de wafer superem a demanda do mercado final, levando as fundições a cortar preços; a SMIC já reduziu as cotações de 28 nm de USD 2.500 para USD 1.500 por wafer durante o ciclo de baixa de 2024. Embora o consumo doméstico robusto absorva parte do excesso, a concorrência de preços permanece uma força deflacionária crível no mercado de fundição de semicondutores da China. Os planejadores governamentais podem precisar moderar a intensidade dos subsídios ou restringir as aprovações de projetos para evitar uma compressão sustentada de margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Força em Nós Maduros, Impulso em Nós Avançados

O nó de 28 nm gerou USD 4,9 bilhões, equivalente a 33,3% do tamanho do mercado de fundição de semicondutores da China em 2024, e continua a ancorar os fluxos de trabalho automotivo, industrial e de IoT. Com subsídios direcionados a nós abaixo de 28 nm, as fábricas domésticas agora visam 31% da produção global de 28 nm até 2027, reforçando o poder de precificação em um nó ainda convencional para MCUs de trem de força e chipsets de conectividade. Enquanto isso, a capacidade abaixo de 10 nm permanece incipiente, mas registra o maior CAGR de 18,2% graças a tape-outs de aceleradores de IA e subsídios de pesquisa nacionais. A rota DUV quase-7 nm da SMIC indica engenhosidade técnica em meio a embargos de ferramentas, embora o verdadeiro 5 nm permaneça fora da janela de cinco anos.

À medida que a intensidade de capital aumenta, as fundições equilibram a migração de nós com a lucratividade. As plataformas de 16/14 nm absorvem atualizações de lógica de SoCs móveis, e as linhas de 40/45 nm atendem a dispositivos analógicos de sinal misto. Essa estratégia em camadas estabiliza a utilização das fábricas e amplia a base de receita, tornando a diversificação tecnológica um pilar estrutural para o mercado de fundição de semicondutores da China.

Por Tamanho de Wafer: 300 mm Mantém Vantagem de Escala

Os fluxos de lógica digital de alto volume, memória e CIS favorecem substratos de 12 polegadas, concedendo ao segmento de 300 mm uma fatia dominante de 62,6% da participação do mercado de fundição de semicondutores da China em 2024. Os projetos de expansão em Pequim, Xangai, Shenzhen e Tianjin elevarão a capacidade nacional de 300 mm em mais 240.000 wafers por mês após 2026. As economias de escala e o manuseio automatizado de materiais garantem custos por chip mais baixos, sustentando um CAGR projetado de 10,5% para este segmento.

O segmento de 200 mm permanece vital para nós analógicos, MEMS e de flash embarcado; fornece capacidade para peças de alta confiabilidade onde a estabilidade do processo supera a densidade de transistores. As fábricas de ≤ 150 mm, embora de nicho, atendem à demanda especializada por SiC, GaAs e microfones MEMS. Os subsídios direcionados para semicondutores de terceira geração estão revivendo o investimento em linhas de 6 e 8 polegadas, garantindo resiliência de múltiplos diâmetros dentro do mercado de fundição de semicondutores da China.

Por Modelo de Negócio de Fundição: Serviços IDM Ganham Ritmo

Os fornecedores pure-play ainda representam 71,6% da receita de 2024 e atraem um amplo portfólio de clientes com mais de 1.000 casas de design. A abordagem oferece flexibilidade e escala, garantindo USD 2,2 bilhões em vendas no quarto trimestre de 2024 para o líder de mercado. Por outro lado, os serviços de fundição IDM registram um CAGR de 12,1% à medida que as montadoras de veículos integram verticalmente o silício para mitigar choques de fornecimento. A BYD agora fabrica 90% de sua eletrônica de potência internamente, exemplificando a mudança.

Os modelos fab-lite oferecem às empresas de chips opcionalidade na alocação de capital, permitindo-lhes manter linhas piloto enquanto terceirizam o volume. O setor de fundição de semicondutores da China evolui assim para um espectro — de pure-play a totalmente integrado — cada um atendendo a preferências distintas de risco-retorno entre os clientes. Essa diversidade sustenta a resiliência da cadeia de suprimentos e modera as oscilações cíclicas no mercado de fundição de semicondutores da China.

Por Aplicação: Automotivo Lidera a Curva de Crescimento

Os eletrônicos de consumo mantiveram 38,8% da receita de 2024, mas a demanda por CIs automotivos cresce mais rapidamente a um CAGR de 15,7% à medida que os fabricantes de veículos elétricos adicionam controladores de potência, ADAS e infotainment. Mais de 300 startups domésticas de chips automotivos foram lançadas desde 2023, garantindo um pipeline sustentado de tape-outs. A computação de alto desempenho se beneficia de clusters de servidores de IA financiados por grandes empresas de nuvem, enquanto os dispositivos industriais e de IoT continuam a migrar para fontes domésticas em meio a diretrizes de aquisição governamental.

A diversificação por aplicação protege o mercado de fundição de semicondutores da China de quedas em um único setor. Quando os pedidos de silício para smartphones diminuíram em 2024, os chips automotivos e de data center preencheram a capacidade, mantendo uma taxa de utilização de 89,6% para a principal fábrica. Um mix equilibrado de mercados finais, portanto, permanece uma proteção estratégica para a estabilidade da receita e a justificativa de cap-ex.

Análise Geográfica

O parque de fundições da China se concentra em três megaclusters. O Delta do Rio Yangtzé produz um quarto do PIB nacional e um terço dos gastos em P&D em apenas 4% da área territorial.[4]PricewaterhouseCoopers, "O Delta do Rio Yangtzé – o principal cluster econômico regional da China," pwc.de Xangai ancora este cinturão com USD 41 bilhões em vendas de CI em 2022 e um projeto dedicado de "Porto Oriental de Chips" para 2025. A vizinha Jiangsu se destaca em montagem e testes, enquanto Zhejiang recruta projetos de SiC e GaN, formando uma cadeia de valor verticalmente integrada.

A Grande Área da Baía, liderada por Guangdong, oferece proximidade com montadoras de eletrônicos e acesso aos pools de capital de Hong Kong. As autoridades provinciais comprometeram CNY 500 bilhões (USD 70,0 bilhões) em 40 empreendimentos de semicondutores, incluindo a única fábrica de 300 mm da região capaz de 80.000 wafers por mês. Fábricas especializadas em Shenzhen e Zhuhai lidam com front-end de RF e drivers de display, complementando os montadores de dispositivos de consumo ao longo do Delta do Rio das Pérolas.

Os centros do norte em torno de Pequim aproveitam universidades de elite e laboratórios nacionais para P&D de ponta. As próximas fábricas de 12 polegadas na capital conectarão o talento de design com novos fabricantes de equipamentos como AMEC e Naura. Corredores logísticos e projetos de abastecimento de água visam aliviar os gargalos de utilidades, enquanto centros do interior como Wuhan e Changsha absorvem linhas focadas em SiC para diversificar o risco geográfico. Coletivamente, esses nós fomentam um ecossistema robusto que sustenta a expansão de longo prazo do mercado de fundição de semicondutores da China.

Cenário Competitivo

As receitas globais de fundição permanecem concentradas no topo, com os dez maiores fornecedores detendo a maioria da participação; o campeão local ocupa o terceiro lugar mundial, mas fica atrás de um concorrente dominante por uma ampla lacuna de 67%. A diferenciação doméstica se apoia em nós maduros otimizados em custo, acesso acelerado a subsídios e um portfólio crescente de serviços de design. As alianças estratégicas também crescem: a SMIC colabora com startups de IA para aceleradores personalizados, enquanto a HLMC agrupa bibliotecas de IP e serviços de wafer multi-projeto para PMEs.

As empresas chinesas de equipamentos avançam na cadeia de valor. A Naura subiu para o sexto lugar entre os fornecedores globais de ferramentas em 2024 e recentemente adquiriu um especialista em litografia para reduzir a lacuna de scanners. A AMEC, já forte em gravação, planeja dobrar seu alcance no mercado global em uma década. Essa consolidação reduz o risco de fonte única estrangeira e melhora a alavancagem de negociação para expansões de fábricas, reforçando a soberania da cadeia de suprimentos doméstica.

Os players de nicho prosperam ao mirar segmentos especializados: a Nexchip domina os wafers de drivers de display; a United Nova se destaca em MEMS; a CanSemi foca em contas automotivas e de IoT locais no sul da China. Essas estratégias focadas distribuem a saúde do ecossistema além dos gigantes principais e cultivam uma resiliência mais ampla no mercado de fundição de semicondutores da China.

Líderes do Setor de Fundição de Semicondutores da China

-

Semiconductor Manufacturing International Corporation (SMIC)

-

Hua Hong Semiconductor Limited

-

Nexchip Semiconductor Corporation

-

Shanghai Huali Microelectronics Corp. (HLMC)

-

Guangzhou CanSemi Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Naura Technology adquiriu a Kingsemi para acelerar as soluções domésticas de litografia.

- Junho de 2025: A AMEC divulgou planos para dobrar a participação em equipamentos de alto nível em cinco a dez anos.

- Maio de 2025: A SMIC registrou receita de USD 2,247 bilhões no primeiro trimestre de 2025 com margem bruta de 22,5% e utilização de 89,6%, orientando um modesto declínio sequencial para o segundo trimestre de 2025.

- Abril de 2025: A Naura previu um crescimento de receita de 51% em relação ao ano anterior para CNY 8,98 bilhões (USD 1,26 bilhão) no primeiro trimestre de 2025.

Escopo do Relatório do Mercado de Fundição de Semicondutores da China

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| ≤150 mm |

| Pure-play |

| Serviços de Fundição IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho (HPC) |

| Outras Aplicações |

| Por Nó Tecnológico | 10/7/5 nm e abaixo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm e acima | |

| Por Tamanho de Wafer | 300 mm |

| 200 mm | |

| ≤150 mm | |

| Por Modelo de Negócio de Fundição | Pure-play |

| Serviços de Fundição IDM | |

| Fab-lite | |

| Por Aplicação | Eletrônicos de Consumo e Comunicação |

| Automotivo | |

| Industrial e IoT | |

| Computação de Alto Desempenho (HPC) | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fundição de semicondutores da China em 2025?

Está avaliado em USD 14,85 bilhões e tem projeção de expansão para USD 27 bilhões até 2030.

Qual nó tecnológico gera mais receita no setor de fundição da China?

O nó de 28 nm captura 33,3% da receita, tornando-o o maior contribuinte.

Por que os chips automotivos são importantes para as fundições chinesas?

A penetração de veículos elétricos acima de 50% das vendas de novos carros impulsiona um CAGR de 15,7% para semicondutores automotivos, preenchendo a capacidade de nós maduros.

Qual é o papel dos subsídios governamentais na fabricação de semicondutores?

Os incentivos nacionais e municipais fornecem isenções fiscais e financiamento direto que coletivamente adicionam 2,8 pontos percentuais ao CAGR do mercado.

Como os controles de exportação estão afetando a capacidade de ponta da China?

As restrições dos EUA sobre scanners EUV e softwares EDA reduzem o CAGR do mercado em um estimado de 3,2%, atrasando a expansão abaixo de 7 nm.

Onde estão localizados os principais clusters de semicondutores dentro da China?

O Delta do Rio Yangtzé, a Grande Área da Baía e o corredor Pequim-Tianjin abrigam a maioria das fábricas e a infraestrutura de suporte.

Página atualizada pela última vez em: