Tamanho e Participação do Mercado de Bebidas Energéticas da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

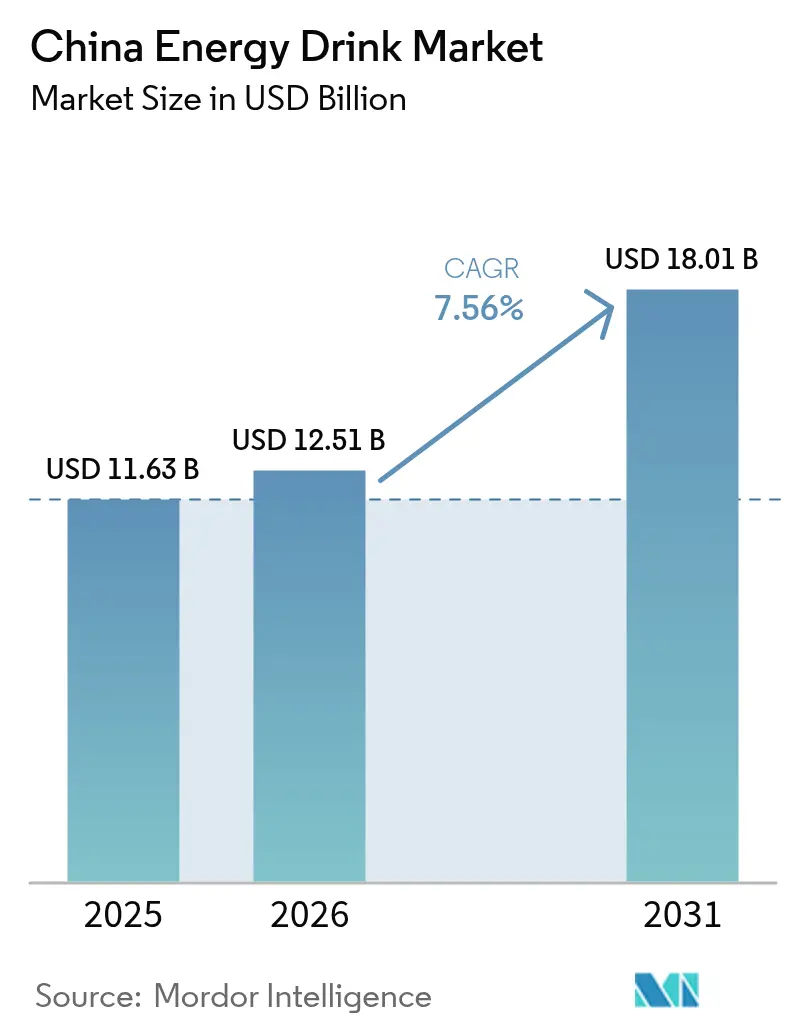

| Tamanho do mercado no ano base (2025) | 11.63 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.56% CAGR |

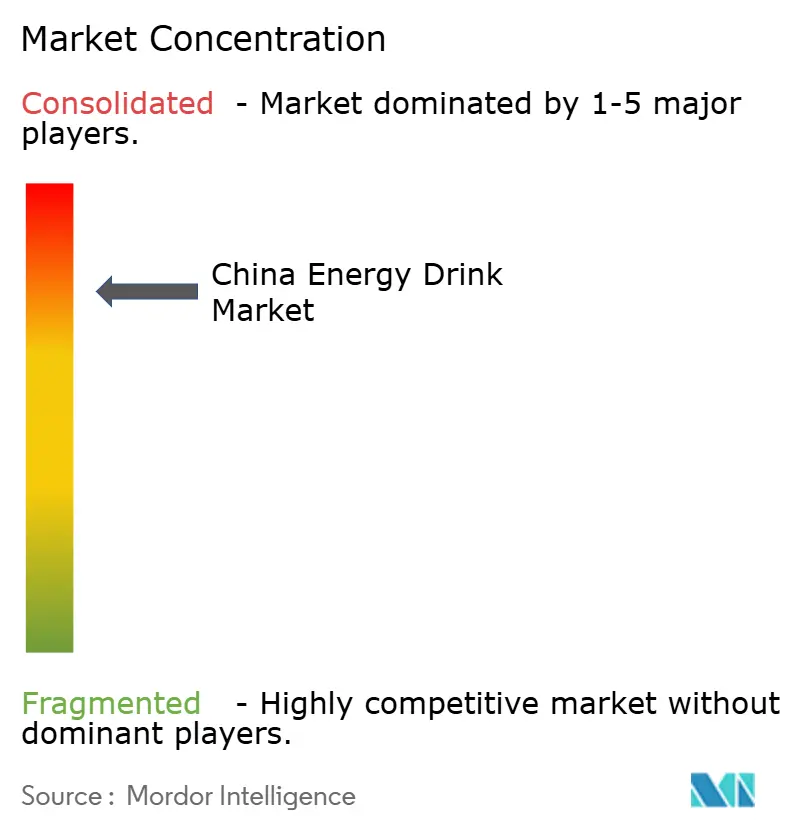

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas da China por Mordor Intelligence

O tamanho do mercado de bebidas energéticas da China deve crescer de USD 11,63 bilhões em 2025 para USD 12,51 bilhões em 2026 e está previsto para atingir USD 18,01 bilhões até 2031, a um CAGR de 7,56% no período 2026-2031. Este crescimento representa um CAGR de 8,10% durante o período de previsão. A expansão do mercado é impulsionada pelo aumento da demanda dos consumidores por bebidas funcionais que fornecem energia instantânea e desempenho aprimorado. Fatores como o aumento da renda disponível, a urbanização e uma população cada vez mais consciente da saúde estão impulsionando ainda mais a adoção de bebidas energéticas em todo o país. Além disso, a introdução de sabores e embalagens inovadores pelos principais players deve atrair uma base de consumidores mais ampla, contribuindo para a robusta trajetória de crescimento do mercado. A crescente prevalência de estilos de vida agitados, particularmente entre o público mais jovem e os profissionais em atividade, amplificou a demanda por soluções convenientes de aumento de energia, posicionando as bebidas energéticas como uma escolha preferida. Além disso, a crescente penetração das plataformas de comércio eletrônico aumentou a acessibilidade dos produtos, permitindo que os fabricantes alcancem um público mais amplo. O mercado também está testemunhando uma mudança em direção a bebidas energéticas sem açúcar e à base de ingredientes naturais, alinhando-se com as preferências em evolução dos consumidores conscientes da saúde. Os principais players do mercado estão investindo ativamente em campanhas de marketing e endossos de celebridades e influenciadores para fortalecer a visibilidade da marca e o engajamento dos consumidores.

Principais Conclusões do Relatório

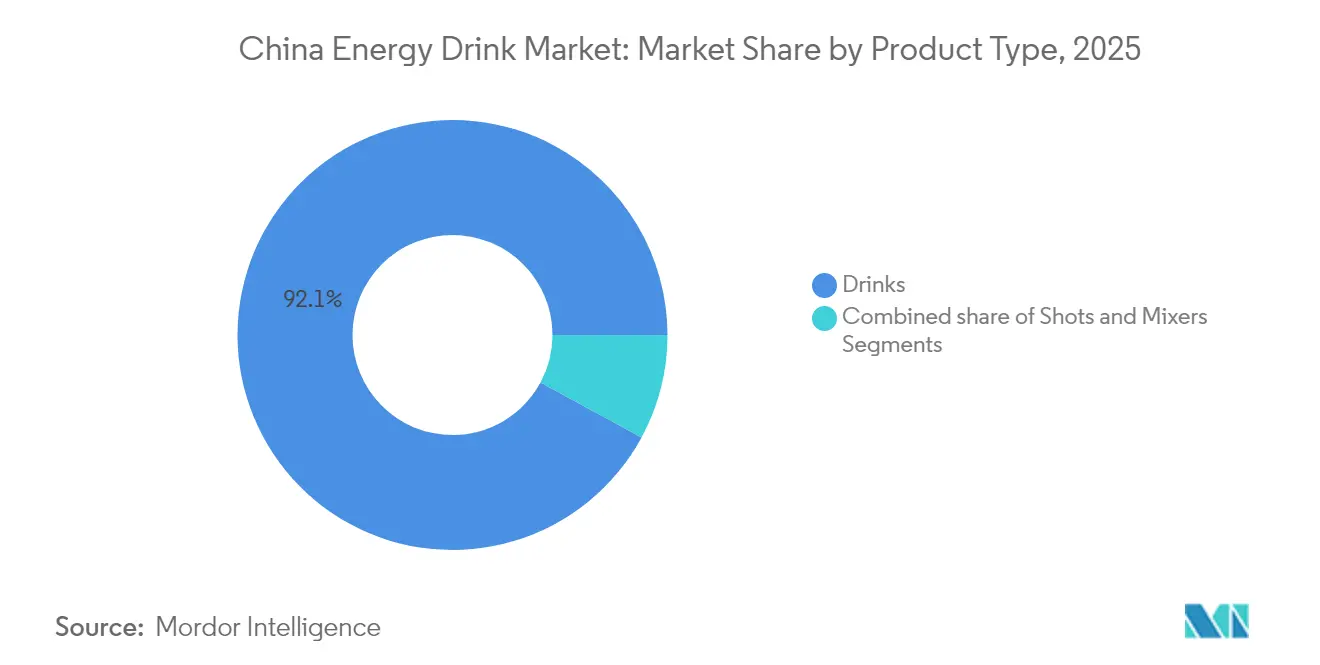

- Por tipo de produto, as bebidas lideraram com 92,10% de participação na receita em 2025, enquanto os shots devem se expandir a um CAGR de 8,09% até 2031.

- Por embalagem, as latas detinham 76,75% da participação do mercado de bebidas energéticas da China em 2025; as garrafas PET/Vidro devem crescer a um CAGR de 8,21%.

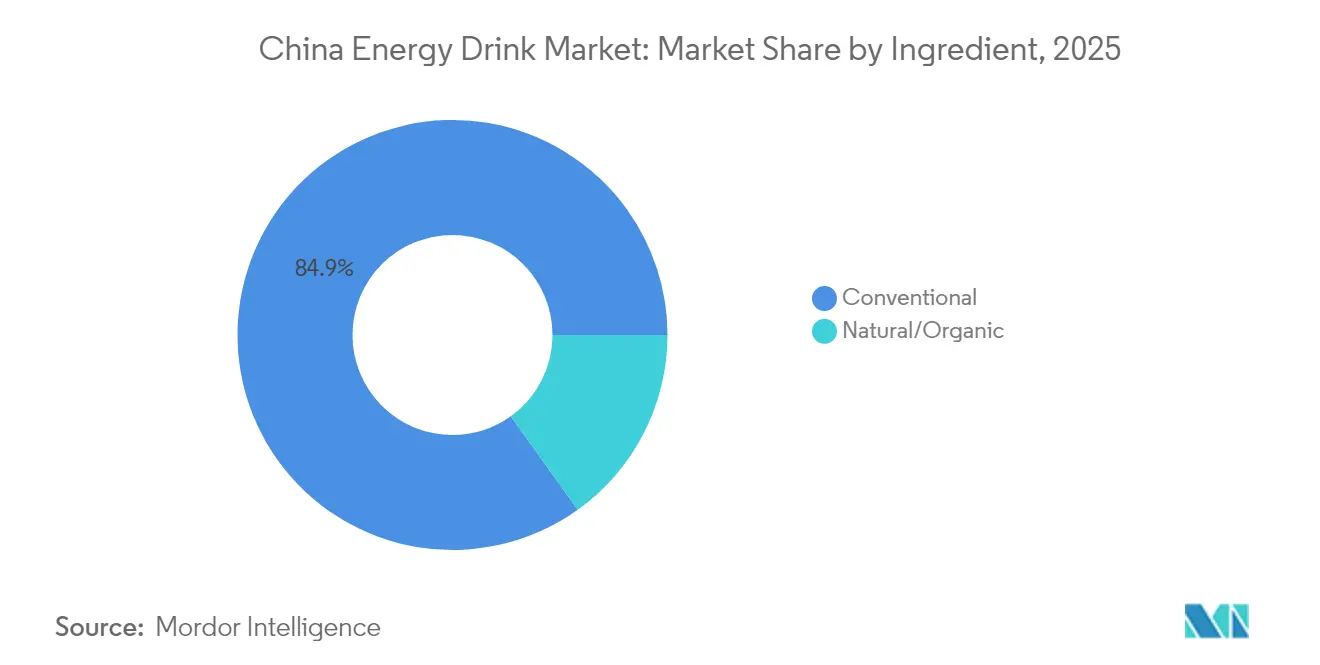

- Por ingrediente, as formulações convencionais detinham 84,90% da participação do tamanho do mercado de bebidas energéticas da China em 2025; as variantes naturais/orgânicas apresentam um CAGR de 8,62% até 2031.

- Por canal de distribuição, o off-trade representou 87,25% da participação do mercado de bebidas energéticas da China em 2025, enquanto o on-trade deve crescer a um CAGR de 7,98%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Energéticas da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação de Produtos em Termos de Sabor e Ingredientes | +1.5% | Nacional, com ganhos iniciais nas cidades de Nível 1 | Médio prazo (2-4 anos) |

| Crescente Influência de Endossos e Marketing em Redes Sociais | +1.8% | Nacional, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Forte Demanda de Consumidores Preocupados com a Forma Física | +1.2% | Principalmente cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Crescente Demanda por Bebidas Saudáveis para Consumo em Movimento | +1.1% | Centros urbanos com alta mobilidade | Curto prazo (≤ 2 anos) |

| Urbanização Acelerada Impulsionando o Crescimento do Mercado | +0.9% | Expansão para cidades de Nível 2 e Nível 3 | Longo prazo (≥ 4 anos) |

| Aumento da População Jovem | +0.6% | Mudança demográfica nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de Produtos em Termos de Sabor e Ingredientes

No mercado de bebidas energéticas da China, a inovação de produtos em termos de sabor e ingredientes serve como um importante impulsionador do mercado. Os fabricantes estão cada vez mais focados em introduzir sabores únicos e localizados para atender às diversas preferências de gosto dos consumidores chineses. Por exemplo, sabores inspirados em ingredientes tradicionais chineses, como bagas de goji, ginseng e crisântemo, estão ganhando popularidade. Além disso, há uma ênfase crescente na incorporação de ingredientes funcionais, como vitaminas, minerais, aminoácidos e extratos naturais, para se alinhar com a crescente demanda por bebidas conscientes da saúde e de melhoria de desempenho. Esses ingredientes funcionais não apenas fornecem energia, mas também oferecem benefícios adicionais à saúde, como melhora do foco, hidratação e recuperação, que ressoam bem com as preferências em evolução dos consumidores. Além disso, a tendência de produtos com rótulo limpo está influenciando o mercado, com os consumidores buscando cada vez mais bebidas livres de aditivos artificiais, conservantes e teor excessivo de açúcar. Isso levou os fabricantes a explorar adoçantes naturais, como estévia e fruto do monge, bem como ingredientes orgânicos e de origem vegetal para aumentar o apelo de seus produtos.

Forte Demanda de Consumidores Preocupados com a Forma Física

A crescente conscientização sobre saúde e condicionamento físico entre os consumidores na China está impulsionando significativamente a demanda por bebidas energéticas. Com um número crescente de indivíduos adotando estilos de vida ativos e priorizando o bem-estar físico, as bebidas energéticas tornaram-se uma escolha popular para apoiar seus objetivos de condicionamento físico. Essas bebidas são frequentemente comercializadas como produtos que aumentam os níveis de energia, melhoram o desempenho e auxiliam na recuperação, tornando-as altamente atraentes para consumidores preocupados com a forma física. Além disso, o aumento nas adesões a academias, a participação em esportes e outras atividades físicas impulsionou ainda mais o consumo de bebidas energéticas no país. A crescente prevalência de tendências de condicionamento físico, como yoga, aeróbica e treinamento intervalado de alta intensidade (HIIT), também contribuiu para a crescente demanda por bebidas energéticas, pois essas bebidas são percebidas como fornecedoras da resistência e hidratação necessárias para tais atividades. Além disso, a influência das redes sociais e dos influenciadores de condicionamento físico desempenhou um papel crucial na promoção das bebidas energéticas como parte essencial de um estilo de vida saudável e ativo.

Urbanização Acelerada Impulsionando o Crescimento do Mercado

A rápida urbanização na China está impulsionando significativamente o crescimento do mercado de bebidas energéticas. De acordo com dados do Banco Mundial, a população urbana da China representou 66% em 2024, destacando a substancial migração da população das áreas rurais para as urbanas [1]Fonte: Banco Mundial, "População urbana (% da população total) - China", data.worldbank.org. À medida que as áreas urbanas se expandem e as populações se concentram nas cidades, há uma demanda crescente por bebidas convenientes e funcionais, como as bebidas energéticas. O estilo de vida acelerado nas regiões urbanas levou a uma necessidade crescente de aumentos rápidos de energia, tornando as bebidas energéticas uma escolha preferida entre os consumidores. Além disso, o aumento da renda disponível e a mudança nas preferências dos consumidores nas áreas urbanas estão contribuindo ainda mais para o crescimento do mercado. O número crescente de profissionais em atividade e estudantes nas cidades, que frequentemente buscam bebidas energéticas para melhorar o foco e a produtividade, também está desempenhando um papel crucial no impulso da demanda. Além disso, a urbanização facilitou a expansão dos canais de varejo modernos, como supermercados, hipermercados e lojas de conveniência, tornando as bebidas energéticas mais acessíveis a uma base de consumidores mais ampla. Espera-se que essa tendência continue, impulsionando ainda mais o crescimento do mercado de bebidas energéticas na China durante o período de previsão.

Aumento da População Jovem

O aumento da população jovem está impulsionando positivamente o crescimento do mercado. Com um número crescente de jovens, há uma demanda crescente por bebidas energéticas, pois esses produtos são frequentemente comercializados como bebidas de estilo de vida que atendem às preferências ativas e dinâmicas desse grupo demográfico. O segmento jovem, caracterizado por uma maior inclinação para o condicionamento físico, esportes e consumo em movimento, está contribuindo para a expansão da base de consumidores de bebidas energéticas. Além disso, a abertura da geração mais jovem para experimentar novos sabores e marcas impulsiona ainda mais o crescimento do mercado. Espera-se que essa mudança demográfica desempenhe um papel fundamental na formação do mercado de bebidas energéticas na China durante o período de previsão. De acordo com a Comissão Econômica e Social para a Ásia e o Pacífico, a percentagem da população masculina e feminina com idades entre 15 e 35 anos na China foi observada em 53,7% e 47,3%, respectivamente, em 2023 [2]Fonte: Comissão Econômica e Social para a Ásia e o Pacífico, "China - Principais indicadores populacionais, 2023", population-trends-asiapacific.org. Essa proporção substancial da população jovem destaca o imenso potencial para os fabricantes de bebidas energéticas direcionarem efetivamente esse grupo etário. A população jovem na China também é cada vez mais influenciada por tendências globais, incluindo a adoção de bebidas energéticas como meio de melhorar o desempenho físico, melhorar o foco e combater a fadiga.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a Saúde em Relação a Ingredientes Químicos | -0.8% | Nacional, intensificado em mercados urbanos com maior nível educacional | Médio prazo (2-4 anos) |

| Inclinação dos Consumidores para Produtos de Suco Natural | -0.5% | Cidades de Nível 1 com posicionamento premium | Curto prazo (≤ 2 anos) |

| Intensa Concorrência no Mercado | -0.4% | Nacional, concentrado em áreas urbanas | Curto prazo (≤ 2 anos) |

| Crescente Conscientização Contra o Açúcar | -0.3% | Áreas urbanas com consumidores conscientes da saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde em Relação a Ingredientes Químicos

As preocupações com a saúde em relação aos ingredientes químicos utilizados nas bebidas energéticas estão atuando como uma restrição significativa no mercado de bebidas energéticas da China. Os consumidores estão cada vez mais conscientes dos potenciais efeitos adversos associados ao consumo de aditivos sintéticos, adoçantes artificiais e alto teor de cafeína comumente encontrados nas bebidas energéticas. Essa crescente conscientização está levando a uma mudança nas preferências dos consumidores em direção a alternativas mais saudáveis e naturais. Além disso, os órgãos reguladores estão impondo diretrizes mais rígidas e monitorando o uso de ingredientes químicos nas bebidas energéticas, impactando ainda mais o mercado. Os fabricantes enfrentam desafios na reformulação de seus produtos para atender a essas demandas em evolução dos consumidores e aos padrões regulatórios, o que está dificultando o potencial de crescimento do mercado. Além disso, a crescente prevalência de problemas de saúde como obesidade, diabetes e doenças cardiovasculares, frequentemente associados ao consumo excessivo de bebidas energéticas, está amplificando essas preocupações.

Crescente Conscientização Contra o Açúcar

No Mercado de Bebidas Energéticas da China, a crescente conscientização sobre os efeitos adversos à saúde do consumo excessivo de açúcar atua como uma restrição significativa do mercado. Os consumidores estão se tornando cada vez mais conscientes da relação entre o alto consumo de açúcar e problemas de saúde como obesidade, diabetes e doenças cardiovasculares. De acordo com o Instituto Nacional de Saúde, a prevalência de diabetes em adultos chineses com idades entre 20 e 79 anos está projetada para aumentar de 8,2% para 9,7% durante 2020-2030 [3]Fonte: Instituto Nacional de Saúde, "Crescimento rápido projetado na carga de doenças e carga econômica do diabetes na China: um estudo espaço-temporal de 2020 a 2030", pmc.ncbi.nlm.nih.gov. Essa tendência alarmante aumentou ainda mais a conscientização dos consumidores e deslocou as preferências para alternativas mais saudáveis ou opções de bebidas energéticas sem açúcar. Além disso, regulamentações e campanhas governamentais destinadas a reduzir o consumo de açúcar impactam ainda mais o mercado. Essas iniciativas incluem a imposição de impostos sobre bebidas açucaradas e a exigência de rotulagem clara do teor de açúcar, o que influencia as decisões de compra. Como resultado, os fabricantes no mercado de bebidas energéticas enfrentam desafios para equilibrar sabor, funcionalidade e demandas conscientes da saúde, o que poderia potencialmente dificultar o crescimento do mercado durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bebidas Dominam por Escala de Distribuição

No mercado de bebidas energéticas da China, as bebidas energéticas tradicionais dominam com uma substancial participação de mercado de 92,10% em 2025. Essa dominância destaca a robusta infraestrutura de distribuição do segmento e a forte preferência dos consumidores pelos formatos convencionais de bebidas energéticas. Essas bebidas se beneficiam de ampla disponibilidade em vários canais de varejo, incluindo supermercados, lojas de conveniência e plataformas online, garantindo fácil acesso para os consumidores. Sua presença de marca estabelecida, aliada a extensas campanhas de marketing, consolidou sua posição como solução de energia preferida para uma base de consumidores diversificada. As bebidas energéticas tradicionais atendem a um amplo grupo demográfico, incluindo atletas, estudantes e profissionais em atividade, que dependem dessas bebidas para um aumento de energia rápido e confiável.

Por outro lado, o segmento de shots está emergindo como a categoria de crescimento mais rápido no mercado, com um impressionante CAGR de 8,09% projetado até 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por soluções de energia compactas e concentradas que oferecem conveniência e dosagem precisa. Os shots de energia são particularmente atraentes para consumidores urbanos com estilos de vida acelerados, pois fornecem os mesmos benefícios energéticos das bebidas tradicionais, mas em volumes menores e portáteis. Esses produtos são frequentemente comercializados como ofertas premium, com formulações inovadoras que incluem ingredientes naturais, nutrientes adicionados ou benefícios funcionais, como melhora do foco ou resistência. A disposição dos consumidores em pagar preços mais altos por unidade por esses atributos reflete uma tendência crescente em direção a produtos de energia funcionais e para consumo em movimento na China.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Latas Lideram Apesar das Pressões de Sustentabilidade

Em 2025, as latas dominam o mercado de bebidas energéticas da China, detendo uma significativa participação de mercado de 76,75%. Essa dominância é atribuída à sua superior estabilidade em prateleira, que garante maior vida útil do produto e qualidade consistente. Além disso, as latas oferecem excelente visibilidade de marca, tornando-as uma escolha preferida para os fabricantes que visam capturar a atenção dos consumidores nas prateleiras do varejo. Marcas globais como Red Bull e Monster desempenharam um papel fundamental na associação das latas com experiências premium de bebidas energéticas, solidificando ainda mais sua posição no mercado. A natureza leve e reciclável das latas também contribui para sua ampla adoção, alinhando-se com o crescente foco em conveniência e considerações ambientais.

Por outro lado, as garrafas PET e de vidro estão emergindo como o segmento de crescimento mais rápido no mercado de bebidas energéticas da China, com um robusto CAGR de 8,21% projetado até 2031. Esse crescimento é principalmente impulsionado pela crescente conscientização dos consumidores sobre sustentabilidade e o impacto ambiental dos materiais de embalagem. As garrafas PET e de vidro são percebidas como opções mais ecológicas, particularmente quando combinadas com avanços nas tecnologias de reciclagem. Além disso, seu design resselável suporta múltiplas ocasiões de consumo, atendendo aos estilos de vida em evolução dos consumidores que preferem beber em movimento e em porções controladas. Esses fatores, combinados com a crescente demanda por embalagens premium e personalizáveis, estão impulsionando a adoção de garrafas PET e de vidro no mercado.

Por Ingrediente: Ingredientes Naturais/Orgânicos Ganham Impulso Apesar da Dominância Convencional

Em 2025, os ingredientes convencionais dominam o mercado de bebidas energéticas da China, detendo uma participação de 84,90%. Essa dominância é atribuída à sua relação custo-benefício e à presença de cadeias de abastecimento robustas e bem estabelecidas que garantem ampla disponibilidade. Esses ingredientes permitem que os fabricantes produzam bebidas energéticas em escala, mantendo qualidade consistente do produto, o que atrai uma ampla base de consumidores. Além disso, a familiaridade e a confiabilidade associadas aos ingredientes convencionais os tornam uma escolha preferida para muitos consumidores, particularmente aqueles que priorizam acessibilidade e disponibilidade em detrimento da inovação de ingredientes.

Os ingredientes naturais e orgânicos, por outro lado, representam o segmento de crescimento mais rápido no mercado de bebidas energéticas da China, com um CAGR projetado de 8,62% até 2031. Esse crescimento é impulsionado por um número crescente de consumidores conscientes da saúde que exigem maior transparência na origem e formulação dos ingredientes. Esses consumidores estão buscando ativamente opções de bebidas energéticas que se alinhem com seus estilos de vida focados no bem-estar, enfatizando componentes naturais e orgânicos. A crescente conscientização sobre os potenciais benefícios à saúde associados a tais ingredientes, aliada a uma preferência crescente por produtos sustentáveis e com rótulo limpo, está impulsionando ainda mais a adoção de bebidas energéticas naturais e orgânicas no mercado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Dominância do Off-Trade Enfrenta Recuperação do On-Trade

Em 2025, os canais off-trade dominam o mercado de bebidas energéticas da China com uma participação de mercado de 87,25%, destacando seu papel fundamental em garantir ampla acessibilidade aos consumidores. Lojas de conveniência, supermercados e plataformas de varejo online são os principais impulsionadores dessa dominância, oferecendo aos consumidores fácil acesso a bebidas energéticas a preços competitivos. A crescente penetração das plataformas de comércio eletrônico, aliada à preferência crescente por serviços de entrega em domicílio, fortaleceu ainda mais a posição dos canais off-trade. Além disso, a conveniência de comprar bebidas energéticas junto com outros itens essenciais do dia a dia em supermercados e lojas de conveniência continua a atrair uma ampla base de consumidores, particularmente em áreas urbanas.

Por outro lado, os canais on-trade na China devem apresentar potencial de crescimento significativo, com um CAGR projetado de 7,98% até 2031. Esse crescimento é principalmente impulsionado pela recuperação do setor de serviços de alimentação e pela tendência crescente de premiumização no consumo de bebidas energéticas. Restaurantes, bares e locais de entretenimento estão incorporando cada vez mais bebidas energéticas em suas ofertas, atendendo a uma crescente demanda dos consumidores por opções de bebidas premium e inovadoras. A mudança nas preferências dos consumidores em direção ao consumo social e experiencial, particularmente entre os grupos demográficos mais jovens, está impulsionando ainda mais a relevância dos canais on-trade.

Análise Geográfica

O mercado de bebidas energéticas da China apresenta padrões de consumo regionais moldados por diferentes níveis de desenvolvimento econômico, urbanização e nuances culturais. Nas cidades de Nível 1, como Pequim, Xangai, Guangzhou e Shenzhen, os residentes gastam mais em bebidas energéticas. Essa tendência é alimentada por estilos de vida acelerados, maior renda disponível e uma maior conscientização sobre marcas internacionais e tendências de bem-estar. Essas grandes cidades atuam como campos de teste para inovações, onde formulações premium e novos produtos ganham tração antes de alcançar mercados mais amplos. A concentração de consumidores abastados e infraestrutura de varejo avançada nessas cidades apoia ainda mais a introdução de produtos de alto padrão e ofertas experimentais.

Enquanto isso, as cidades de Nível 2 e Nível 3 emergem como as principais fronteiras para o crescimento das bebidas energéticas. Essas áreas, testemunhando rápida urbanização e avanços de infraestrutura, contam com uma classe média em ascensão com maior poder de compra. Essa evolução não apenas abre novas oportunidades de consumo, mas também melhora a acessibilidade ao varejo. Os consumidores nesses mercados emergentes tendem a produtos orientados para o valor e marcas confiáveis com histórico de segurança estabelecido. Isso apresenta uma excelente oportunidade para os líderes de mercado ampliarem suas redes de distribuição, mantendo ainda uma postura premium nas cidades de Nível 1 mais abastadas. Além disso, a crescente penetração dos canais de comércio moderno e das plataformas de comércio eletrônico nessas regiões está facilitando ainda mais a expansão do mercado.

À medida que as marcas navegam nesse cenário, sua estratégia de distribuição geográfica torna-se fundamental para obter vantagem competitiva. O sucesso depende de adaptar abordagens para atender às demandas únicas de cada região, mantendo uma identidade de marca unificada e qualidade de produto consistente. Os gostos regionais ditam preferências em perfis de sabor, estilos de embalagem e preços. Isso não apenas abre caminho para inovações de produtos localizados, mas também representa um desafio para os fabricantes que buscam economias de escala em meio a demandas de mercado diversificadas. As empresas devem equilibrar a necessidade de personalização com a eficiência operacional para capturar efetivamente a participação de mercado nesses variados segmentos geográficos.

Panorama regulatório

As bebidas energéticas comercializadas como bebidas comuns na China devem cumprir o quadro nacional de segurança alimentar para bebidas, incluindo a GB 7101-2022, que rege os requisitos essenciais de segurança e composição dos produtos de bebidas. Quando as marcas fazem alegações funcionais ou relacionadas à saúde, aplicam-se vias de conformidade adicionais no âmbito do sistema de registro/arquivamento de alimentos para a saúde da State Administration for Market Regulation (SAMR), o que cria uma divisão prática entre a conformidade padrão para bebidas e a comprovação no estilo de alimentos para a saúde, destinada a um posicionamento funcional mais forte.

Para as importações, a General Administration of Customs (GACC) atualizou seu regime de registro de fabricantes de alimentos estrangeiros por meio do Decreto nº 280, em vigor a partir de 1º de junho de 2026, substituindo o antigo quadro do Decreto 248 e reforçando a gestão de registro baseada em risco para as instalações que exportam alimentos para a China. Além das normas nacionais obrigatórias, normas setoriais voluntárias, como a T/CIET 408-2024 e a T/CEAC 023-2024, fornecem especificações técnicas adicionais para a qualidade das bebidas energéticas, e podem afetar os requisitos de aquisição, garantia de qualidade (QA) e aceitação por varejistas, mesmo quando não são juridicamente vinculantes.

Cenário Competitivo

O mercado de bebidas energéticas da China opera dentro de um cenário competitivo altamente consolidado, destacando a natureza oligopolista do mercado, onde poucos players-chave dominam o setor. Essas empresas estabelecidas se beneficiam de significativo poder de mercado, permitindo-lhes influenciar preços, ofertas de produtos e tendências gerais do mercado. Sua dominância é ainda reforçada por sua capacidade de investir pesadamente em marketing, pesquisa e inovação de produtos, criando barreiras substanciais para novos entrantes e concorrentes menores. A alta concentração também reflete a capacidade desses players de se adaptar às mudanças nas preferências dos consumidores e aos requisitos regulatórios, solidificando ainda mais sua posição.

Um dos principais fatores que contribuem para a dominância desses players são suas extensas redes de distribuição. Essas redes permitem que eles garantam ampla disponibilidade de seus produtos em áreas urbanas e rurais, atendendo a uma base de consumidores diversificada. Além disso, seus fortes relacionamentos com varejistas e distribuidores lhes proporcionam uma vantagem competitiva na obtenção de espaço privilegiado nas prateleiras e na manutenção de visibilidade consistente do produto. Essa vantagem estratégica permite que eles alcancem efetivamente seu público-alvo e sustentem sua posição no mercado. Além disso, a capacidade de aproveitar as plataformas de comércio eletrônico expandiu seu alcance, particularmente entre consumidores mais jovens e familiarizados com tecnologia, que formam uma parcela significativa do grupo demográfico-alvo do mercado de bebidas energéticas.

O reconhecimento de marca também desempenha um papel crucial na manutenção da dominância de mercado desses players-chave. Ao longo dos anos, essas empresas investiram significativamente na construção de fortes identidades de marca por meio de campanhas publicitárias, patrocínios e endossos, particularmente nos setores de esportes e entretenimento. Isso resultou em alta fidelidade e confiança dos consumidores, tornando desafiador para novos entrantes competir. Além disso, essas marcas frequentemente introduzem produtos e sabores de edição limitada para manter o interesse dos consumidores e impulsionar compras repetidas.

Líderes do Setor de Bebidas Energéticas da China

Monster Beverage Corporation

The Coca-Cola Company

PepsiCo, Inc.

Eastroc Beverage Group Co., Ltd.

Red Bull GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em torno da reformulação e da segmentação de portfólio que alinham benefícios funcionais a uma conformidade mais rigorosa e ao escrutínio dos consumidores quanto ao açúcar e aos ingredientes. Com as formulações convencionais ainda dominando (participação de 84,90% em 2025), enquanto as variantes naturais/orgânicas se expandem a partir de uma base menor, as marcas podem ampliar propostas de bebidas energéticas sem açúcar e de rótulo limpo usando temas de ingredientes reconhecíveis (por exemplo, notas de sabor inspiradas em ginseng ou goji), permanecendo dentro dos requisitos das normas de bebidas, como a GB 7101-2022. O subsegmento de shots, em rápido crescimento, também cria espaço para formatos premium de dosagem precisa voltados a casos de uso urbano e em movimento, com suporte de distribuição por meio de canais off-trade e online.

A execução e a capacidade operacional também estão moldando os resultados competitivos. A Monster Beverage destacou o uso da rede de distribuição da The Coca-Cola Company para aprofundar seu alcance na China, incluindo estratégias de canal direcionadas, como a penetração focada em universidades, o que apoia uma disponibilidade mais ampla e um lançamento mais rápido de novos SKUs. Os líderes domésticos estão, ao mesmo tempo, financiando capacidade multi-base e atualizações da cadeia de suprimentos, exemplificado pela Eastroc Beverage, que captou capital em Hong Kong em janeiro de 2026 para expandir a capacidade de produção e atualizar sua cadeia de suprimentos. Isso mantém a presença fabril, a rastreabilidade e a cobertura de canais como elementos centrais para o acesso às prateleiras e o poder de precificação em um mercado altamente consolidado.

Desenvolvimentos recentes do setor

- Junho de 2026: a Monster Beverage declarou que está aproveitando o sistema de distribuição da The Coca-Cola Company para expandir sua presença em bebidas energéticas na China, incluindo um impulso por meio de canais relacionados a universidades. Isso fortalece o alcance de acesso ao mercado e apoia uma capacidade de lançamento mais rápida em ocasiões de consumo urbano de alto tráfego, aumentando a pressão competitiva sobre o espaço nas prateleiras e a intensidade promocional.

- Janeiro de 2026: a Eastroc Beverage lançou sua listagem em Hong Kong e captou HKD 10,14 bilhões, direcionando os recursos para a expansão da capacidade de produção e atualizações da cadeia de suprimentos. Esse financiamento apoia um aumento de escala mais rápido na fabricação e logística, reforçando a vantagem dos grandes players domésticos em um mercado altamente consolidado.

- Novembro de 2024: o TCP Group anunciou um plano de crescimento que incluía o lançamento de uma terceira instalação de fabricação em Guangxi até o início de 2025. A expansão de capacidade planejada tem o objetivo de sustentar o fornecimento localizado e ampliar a cobertura de distribuição, apoiando o posicionamento competitivo à medida que as marcas adicionam SKUs e opções de embalagem para diferentes níveis de cidades.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das bebidas energéticas vendidas na China posicionadas para estimulação mental ou física, tipicamente utilizando cafeína e ingredientes funcionais semelhantes. Inclui formatos carbonatados e não carbonatados, tanto no varejo quanto no foodservice, medidos com base no valor de vendas.

Exclusões de escopo: excluímos refrigerantes mais amplos que não fazem alegação de energia ou estimulação, e não contabilizamos misturas caseiras (DIY) que não são vendidas como bebidas energéticas prontas.

Visão geral da segmentação

- Por Tipo de Produto

- Bebidas

- Shots

- Mixers

- Por Tipo de Embalagem

- Garrafas PET/Vidro

- Latas

- Outros Tipos de Embalagem

- Por Ingrediente

- Convencional

- Natural/Orgânico

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Lojas de Conveniência/Mercearias

- Supermercados/Hipermercados

- Lojas de Varejo Online

- Outros Canais de Distribuição

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma base factual em torno dos fatores de demanda e do ambiente de vendas na China, para então converter esses sinais em insumos de dimensionamento. Fontes públicas, como estatísticas comerciais da alfândega chinesa, publicações do National Bureau of Statistics, notificações da State Administration for Market Regulation e a documentação das China National Food Safety Standards, ajudam-nos a compreender as definições de categoria, as regras de rotulagem e a direção mais ampla do consumo.

Para moldar o modelo, também analisamos relatórios anuais de empresas e apresentações a investidores, cobertura de imprensa confiável e sites de associações de bebidas e varejo. Incluímos literatura revisada por pares sobre nutrição e ingredientes para acompanhar alegações funcionais e mudanças de formulação. Quando necessário, utilizamos assinaturas pagas que compilam dados financeiros de empresas e assinaturas pagas separadas que rastreiam registros de importação e exportação em nível de remessa, para verificar a coerência de escala e movimentos de preços. Essas fontes documentais são meramente ilustrativas, e referências adicionais também foram utilizadas para coleta de dados, verificações cruzadas e esclarecimento de questões em aberto.

Entrevistas e pesquisas primárias

As entrevistas primárias são usadas para testar o que observamos na pesquisa documental, especialmente em relação ao mix de canais, às faixas de preço e ao que realmente está sendo vendido nos diferentes níveis de cidades. Conversamos com uma combinação de gestores do lado das marcas, distribuidores, varejistas e participantes das áreas de ingredientes e embalagens, e em seguida reconferimos as premissas nas principais regiões de consumo da China, para que o modelo de mercado final não dependesse de um único ponto de vista.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 35% | |

| Players menores: 15% | Gerentes: 51% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down, na qual o pool de demanda da China é reconstruído mapeando o consumo de bebidas energéticas por meio dos canais on-trade e off-trade, convertendo-o em valor usando faixas de preço observadas por tipo de embalagem e canal. Uma vez que essa estrutura esteja estável, realizamos verificações seletivas bottom-up, como a consolidação de uma amostra de receitas de fornecedores e marcas onde há divulgações disponíveis, e a validação dos volumes implícitos usando o ASP amostrado multiplicado pelas unidades estimadas vendidas.

Os principais insumos que movem o modelo incluem os preços de prateleira no varejo e a intensidade das promoções, a participação online nas compras de bebidas, o mix entre latas e PET ou vidro, as mudanças de posicionamento de ingredientes (convencional versus natural) e o ritmo de adoção de opções sem açúcar ou de baixa caloria. Como a sazonalidade é visível nessa categoria, também levamos em conta os padrões de aumento em períodos de pico descritos pelos entrevistados dos canais, e depois ajustamos para anos atípicos com picos de demanda pontuais.

Para a previsão, usamos análise de cenários, de forma que o caso-base reflita a movimentação esperada de preço e volume, permitindo ao mesmo tempo um caminho mais conservador e outro mais agressivo. As premissas são ancoradas em feedback de especialistas sobre premiumização, crescimento de canais (especialmente online) e expansão realista de capacidade e distribuição. Quando faltam divulgações bottom-up para marcas menores, as lacunas são tratadas aplicando contagens de sortimento de canal observadas e faixas de preço típicas, e em seguida reconferindo os totais implícitos em relação a sinais de demanda independentes.

Validação de dados e ciclo de atualização

Os resultados são verificados de mais de uma forma antes de serem finalizados, e a primeira verificação é se o modelo se comporta como a categoria real, incluindo participações de canal, mix de embalagens e progressão de preços coerentes. Depois disso, realizamos verificações de variância em relação a indicadores independentes, como fluxos comerciais, sinais de atividade de grandes varejistas e padrões de preços visíveis publicamente, e analisamos quaisquer valores discrepantes até que o fator causador seja compreendido.

Um segundo analista revisa as principais premissas e a lógica de cálculo, e chamadas de acompanhamento são acionadas quando uma métrica muda de forma significativa ou quando um entrevistado descreve uma realidade de canal diferente da esperada. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais capazes de alterar preços ou demanda. Antes da entrega, é realizada uma revisão final para que o cliente receba a visão mais atual disponível naquele momento.

Tamanho do mercado chinês de bebidas energéticas da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para as bebidas energéticas na China frequentemente variam porque diferentes estudos não contabilizam o mesmo conjunto de produtos, além de aplicarem diferentes premissas de preço e canal. O momento também importa, já que o mesmo ano pode parecer maior ou menor dependendo das datas de conversão cambial e da rapidez com que novas informações são incorporadas.

A principal diferença decorre de se os shots de energia e os misturadores energéticos estão incluídos, e da velocidade com que os preços médios de venda podem subir nos canais online e offline. Na abordagem da Mordor Intelligence, esses formatos adjacentes são explicitamente incluídos no escopo do produto, e os ASPs são validados usando faixas de preço em nível de canal antes da finalização dos totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 12,51 bilhões (2026) | |

| Editora do Setor A | USD 6,50 bilhões (2024) | Utiliza um ano-base anterior e parece ancorar os preços e a distribuição em uma definição mais restrita de bebida energética convencional, o que pode subestimar formatos mais novos e a mudança recente no mix de canais. |

| Resumo Sindicado B | USD 9,65 bilhões (2024) | Trabalha com um ano-base e uma janela de previsão diferentes, e a trajetória mais elevada pode ser impulsionada por uma progressão de ASP mais agressiva e por uma validação menos rigorosa das divisões entre on-trade e off-trade na China. |

Em conjunto, a dispersão é explicada principalmente pelo alinhamento de escopo e pela forma como as participações de preço e canal são tratadas no modelo. Quando os formatos de produto, os pesos de canal e a lógica de ASP são declarados com clareza e verificados em relação a sinais observáveis, o tamanho de mercado resultante torna-se mais fácil de replicar e atualizar com novos desenvolvimentos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bebidas energéticas da China?

O mercado vale USD 12,51 bilhões em 2026 e está previsto para atingir USD 18,01 bilhões até 2031.

Qual é a velocidade esperada de crescimento do mercado de bebidas energéticas da China?

Está projetado para se expandir a um CAGR de 7,56% durante 2026-2031, impulsionado pela inovação de produtos e pela crescente demanda orientada para a saúde.

Qual segmento de produto está crescendo mais rapidamente?

Os shots de energia estão se expandindo a um CAGR de 8,09% até 2031, refletindo o apetite dos consumidores por formatos concentrados e portáteis.

Por que os ingredientes naturais e orgânicos são importantes?

Os consumidores conscientes da saúde preferem cada vez mais bebidas com rótulo limpo, conferindo às formulações naturais ou orgânicas uma vantagem de CAGR de 8,62%.

Página atualizada pela última vez em: