Tamanho e Participação do Mercado de Café Pronto para Beber (RTD) da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

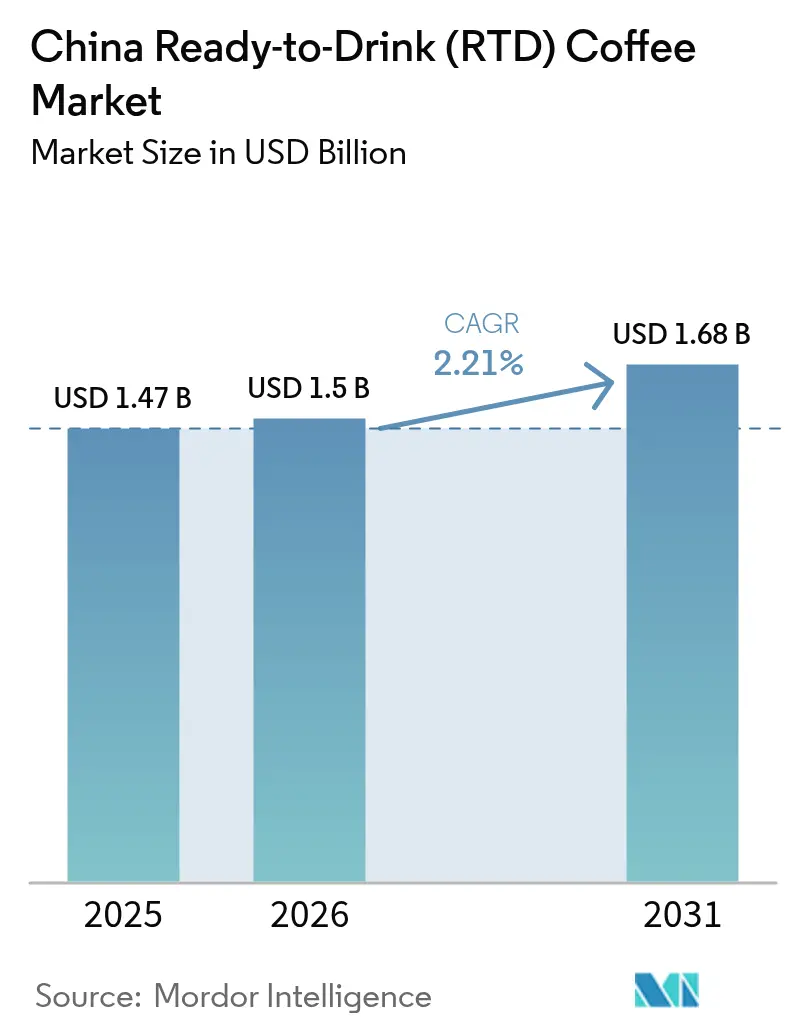

| Tamanho do mercado no ano base (2025) | 1.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.21% CAGR |

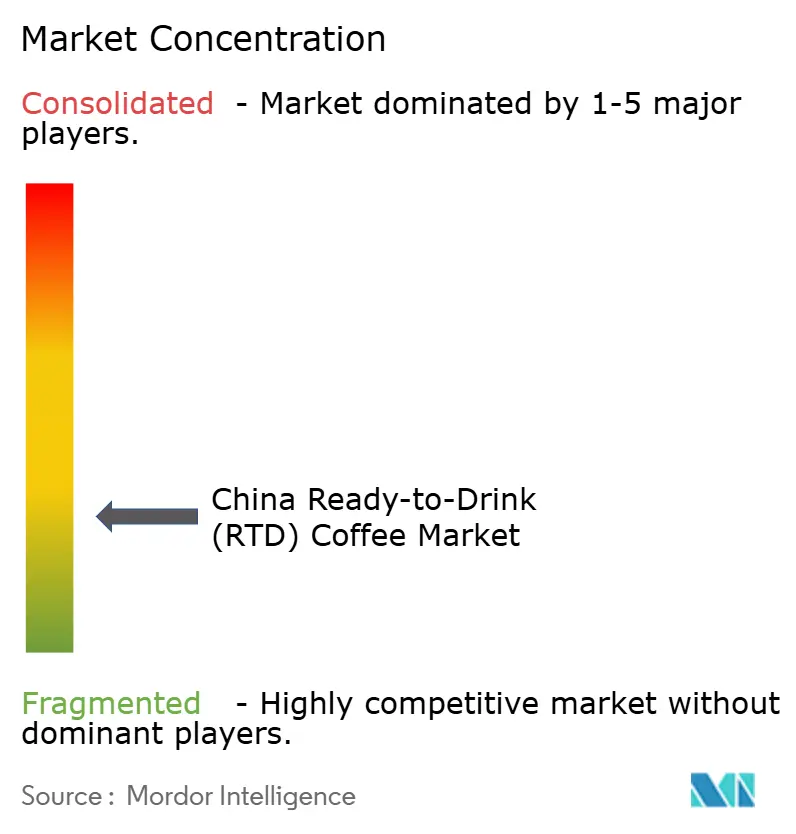

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Pronto para Beber (RTD) da China por Mordor Intelligence

Espera-se que o tamanho do mercado de café pronto para beber (RTD) da China cresça de USD 1,47 bilhão em 2025 para USD 1,5 bilhão em 2026, com previsão de atingir USD 1,68 bilhão até 2031 a um CAGR de 2,21% no período 2026-2031. A expansão do mercado é impulsionada pelo aumento da renda disponível urbana e pela ampla adoção de plataformas de pagamento digital como WeChat e Alipay, que simplificam as transações de compra. As preferências dos consumidores estão mudando de marcas internacionais premium para alternativas locais acessíveis, indicando um comportamento de compra orientado ao valor em evolução. Essa transição para marcas domésticas destaca uma transformação do mercado à medida que os consumidores chineses escolhem produtos de café econômicos e adaptados localmente, alinhados com gostos regionais e preferências culturais. O mercado se beneficia da cultura de café estabelecida em grandes cidades como Xangai e Pequim, onde o café se tornou parte dos padrões de consumo diário. A preferência da Geração Z por variedades de cold brew criou novas oportunidades de mercado. Além disso, as expansões de lojas impulsionadas pela tecnologia melhoraram a eficiência operacional por meio de sistemas automatizados de pedidos e gestão de estoque, reduzindo os períodos de recuperação do investimento dos franqueados. No entanto, o mercado enfrenta desafios, incluindo o aumento dos custos de produção devido à elevação dos preços do café arábica vietnamita, as crescentes preocupações dos consumidores e dos órgãos reguladores sobre o teor de açúcar das bebidas e seus efeitos à saúde, e a concorrência com marcas de chá estabelecidas pelo espaço nas prateleiras de varejo em pontos de venda tradicionais e modernos.

Principais Conclusões do Relatório

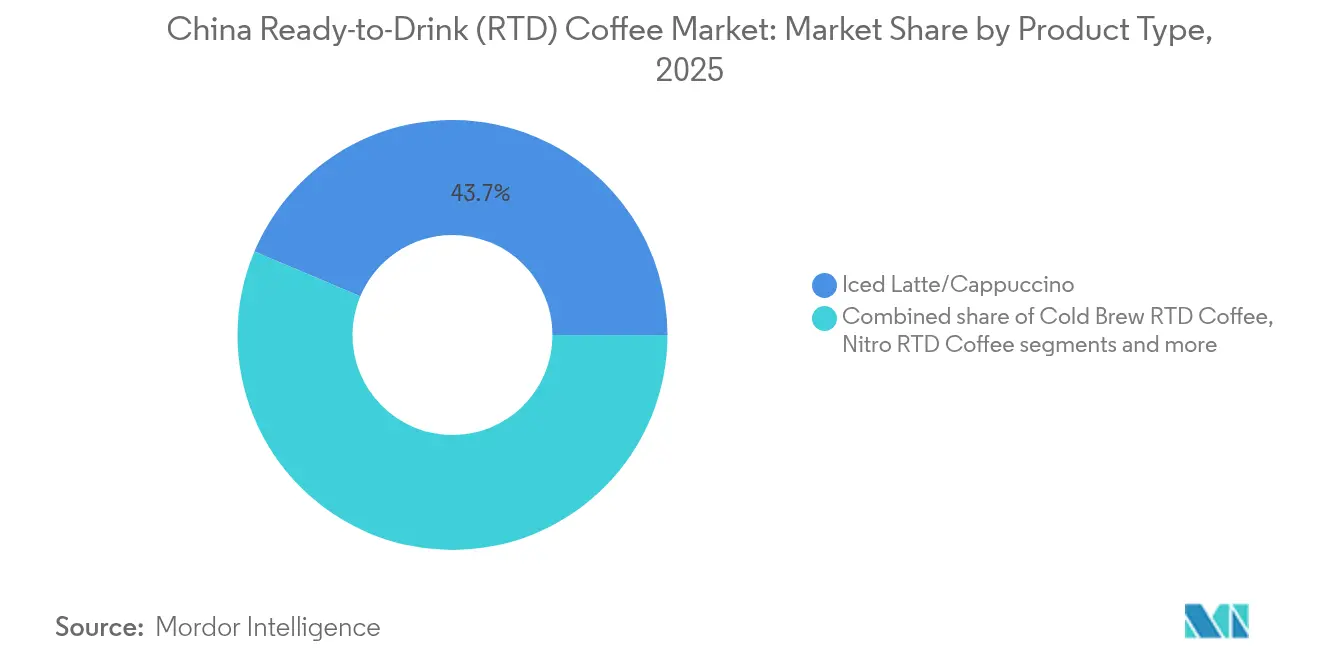

- Por tipo de produto, o café gelado com leite/cappuccino detinha 43,65% do tamanho do mercado de café RTD da China em 2025; o cold brew está se expandindo a um CAGR de 4,26%.

- Por ingrediente, a base de laticínios representava 71,40% do tamanho do mercado de café RTD da China em 2025; o uso de leite de origem vegetal está crescendo a um CAGR de 6,45%.

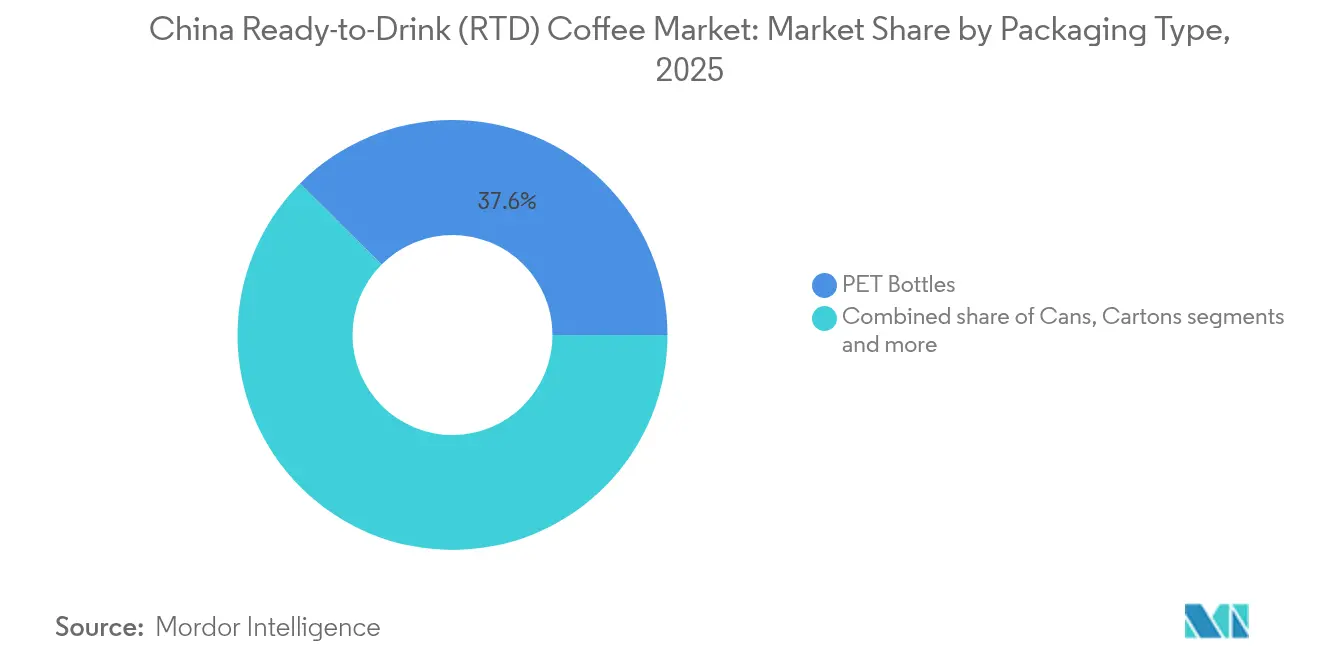

- Por embalagem, as garrafas PET capturaram 37,55% do mercado de café RTD da China em 2025, enquanto as caixas cartonadas avançam a um CAGR de 4,18%.

- Por posicionamento de preço, o segmento popular controlava 79,20% da participação do mercado de café RTD da China em 2025, enquanto as linhas premium crescem a um CAGR de 5,95%.

- Por canal de distribuição, lojas de conveniência e mercearias responderam por 36,70% das vendas de 2025, enquanto o varejo online escala a um CAGR de 6,15%.

- Por perfil de sabor, o puro/clássico capturou 60,40% do mercado de café RTD da China em 2025, enquanto os aromatizados avançam a um CAGR de 6,34%.

- Por região, o Leste da China liderou com 42,70% da participação do mercado de café RTD da China em 2025; o Centro e Oeste da China deve liderar o mercado a um CAGR de 5,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Café Pronto para Beber (RTD) da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do consumo por conveniência e mobilidade | +0.8% | Leste e Sul da China, com expansão para regiões Centrais | Curto prazo (≤ 2 anos) |

| Tendências de saúde identificadas nas bebidas de café RTD | +0.6% | Global, com ganhos iniciais em Pequim, Xangai e Guangzhou | Médio prazo (2-4 anos) |

| Aumento dos gastos com publicidade e atividades promocionais | +0.4% | Nacional, concentrado nas cidades de Nível 1 e 2 | Curto prazo (≤ 2 anos) |

| Inovação de produtos registra aumento notável | +0.5% | Núcleo no Leste da China, expansão para regiões Norte e Central | Médio prazo (2-4 anos) |

| Expansão dos canais de varejo | +0.3% | Nacional, acelerada em cidades de menor nível | Longo prazo (≥ 4 anos) |

| Influência da cultura ocidental do café e de jovens profissionais | +0.2% | Leste e Norte da China, penetração rural limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do consumo por conveniência e mobilidade

A adoção do café RTD na China é impulsionada pela evolução dos padrões de mobilidade urbana e pelas agendas de trabalho cada vez mais exigentes, à medida que profissionais nas principais cidades buscam soluções de energia eficientes e convenientes em seus estilos de vida acelerados [1]CoBank Knowledge Exchange, "O Consumo de Café na China Cresce à Medida que Trabalhadores Urbanos Adotam Formatos para Consumo em Movimento," cobank.com. O aplicativo móvel da Luckin Coffee permite que os clientes retirem pedidos ou recebam entregas em até 30 minutos nas principais cidades, simplificando o processo de compra de bebidas e atendendo às restrições de tempo dos consumidores urbanos. Essa conveniência é particularmente importante em megacidades como Xangai e Pequim, onde os tempos de deslocamento diário frequentemente ultrapassam 90 minutos e as jornadas de trabalho se estendem até altas horas. Profissionais frequentemente compram bebidas de café gelado em estações de metrô durante seus deslocamentos ou armazenam várias garrafas em geladeiras de escritório ao longo do dia, estabelecendo o café RTD como uma fonte prática de energia para a produtividade sustentada em ambientes de trabalho de alta pressão. Essa mudança fundamental no comportamento de consumo difere significativamente dos hábitos tradicionais de consumo de chá, que normalmente envolvem preparo cuidadoso, temperaturas específicas de infusão e compartilhamento comunitário.

Tendências de saúde identificadas nas bebidas de café RTD

O mercado demonstra demanda crescente por produtos de café funcional, incluindo café com laranja-sanguínea, café com cereja-azeda e bebidas enriquecidas com proteínas, que atendem a consumidores preocupados com a saúde que buscam benefícios nutricionais em seu consumo diário de café. Essas formulações inovadoras combinam atributos tradicionais do café com propriedades funcionais aprimoradas, atendendo a necessidades específicas de bem-estar. De acordo com a Aliança de Alimentos e Bebidas da ASEAN, mais de 80% dos consumidores asiáticos em 2024 estão dispostos a adquirir produtos reformulados que mantenham o sabor enquanto reduzem o teor de açúcar, sal e gordura [2]Secretariado da Aliança de Alimentos e Bebidas da ASEAN, "Pesquisa de Aceitação de Reformulação 2024," aseanfba.org. Essa tendência voltada à saúde abrange tanto ingredientes modificados quanto a incorporação de proteínas e alternativas de leite de origem vegetal, refletindo uma mudança mais ampla em direção a opções de bebidas mais saudáveis na indústria do café. A integração de ingredientes funcionais e formulações alternativas demonstra a adaptação do mercado às preferências dos consumidores em evolução por produtos de café orientados ao bem-estar, com os fabricantes focando no desenvolvimento de produtos que ofereçam tanto satisfação gustativa quanto benefícios à saúde.

Aumento dos gastos com publicidade e atividades promocionais

O cenário competitivo do mercado de café impulsionou o aumento dos gastos com marketing à medida que as empresas disputam a atenção dos consumidores em múltiplos canais, incluindo televisão, plataformas digitais e ambientes de varejo. As estratégias de marketing digital evoluíram significativamente para se concentrar em lançamentos abrangentes de produtos e orçamentos de marketing dedicados, incorporando análise de dados e insights sobre o comportamento do consumidor. As iniciativas de co-branding servem como canais adicionais de crescimento para expandir o alcance de mercado e criar propostas de valor únicas para os consumidores. As empresas adotaram amplamente endossos de celebridades e presença estratégica nas redes sociais em plataformas influentes como Weibo e Xiaohongshu para se conectar com consumidores mais jovens e familiarizados com o ambiente digital, que priorizam experiências autênticas de marca. O café pronto para beber (RTD) Nescafé da Nestlé na China demonstra essa abordagem multicanal por meio de sua parceria estratégica com Yu Shuxin (Esther Yu) como embaixadora da marca, apresentando-a em comerciais de televisão e campanhas digitais para sua nova variante de sabor sedoso. Essa intensificação da atividade promocional indica um mercado em maturação, onde a diferenciação de marca requer estratégias de marketing abrangentes que vão além da qualidade do produto e da competitividade de preços, incluindo campanhas digitais direcionadas, parcerias com influenciadores, comunicações de marketing integradas e engajamento contínuo do consumidor em todas as plataformas.

Inovação de produtos registra aumento notável

O desenvolvimento de produtos de café RTD está se expandindo à medida que as empresas se concentram em sabores únicos e benefícios funcionais para diferenciação. Em abril de 2024, a Nestlé introduziu seis novos produtos, incluindo o Americano com Laranja C e o primeiro chá de fruta de café da China, atendendo à demanda dos consumidores por experiências gustativas diversificadas. Os lançamentos estratégicos de produtos da empresa demonstram seu compromisso em capturar participação de mercado por meio de combinações inovadoras de sabores e novos formatos de bebidas. O Café RTD Cold Brew continua a crescer devido à preferência dos consumidores mais jovens por seu perfil mais suave e menos ácido, com muitas marcas incorporando ingredientes premium e técnicas especializadas de preparo. As empresas também estão inovando no design de embalagens para melhorar a sustentabilidade e estender a vida útil dos produtos, implementando materiais recicláveis e tecnologias avançadas de conservação. Essa ênfase no desenvolvimento de novos produtos reflete a compreensão de que a inovação impulsiona compras repetidas em um mercado com fidelidade limitada do consumidor, à medida que as empresas se esforçam para manter vantagem competitiva por meio de aprimoramento contínuo de produtos e capacidade de resposta ao mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto teor de açúcar HFSS limitando o crescimento do café gelado | -0.3% | Nacional, com fiscalização mais rigorosa nas cidades de Nível 1 | Médio prazo (2-4 anos) |

| Volatilidade no custo dos grãos de café | -0.4% | Nacional, impacto na cadeia de suprimentos global, afetando todas as regiões | Curto prazo (≤ 2 anos) |

| O café RTD enfrenta forte concorrência por espaço nas prateleiras de alternativas emergentes | -0.2% | Nacional, intensificado nos canais de lojas de conveniência | Longo prazo (≥ 4 anos) |

| Preocupações com cafeína restringindo o café RTD | -0.1% | Áreas urbanas com perfis demográficos preocupados com a saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto teor de açúcar HFSS limitando o crescimento do café gelado

A supervisão regulatória do teor de gordura, sal e açúcar elevados em bebidas impacta significativamente as formulações e abordagens de marketing do café RTD. Os requisitos de rotulagem de produtos pré-embalados de 2024 exigem divulgação abrangente de ingredientes e informações detalhadas sobre a origem, o que pode influenciar substancialmente as decisões de compra dos consumidores em relação a produtos de café RTD com alto teor de açúcar. Os principais fabricantes de bebidas, incluindo Coca-Cola e PepsiCo, estão ativamente reformulando seus portfólios de produtos com teor reduzido de açúcar para se alinhar à crescente demanda dos consumidores por alternativas mais saudáveis. O rigoroso ambiente regulatório acelera a pesquisa e o desenvolvimento em adoçantes naturais e ingredientes funcionais, com foco em alternativas como estévia, fruto-do-monge e outros adoçantes de origem vegetal. No entanto, os extensos processos de reformulação de produtos, os custos de substituição de ingredientes e os investimentos em pesquisa em soluções alternativas de adoçamento podem impactar temporariamente as margens de lucro em todo o segmento de café RTD. Além disso, os fabricantes devem navegar por requisitos complexos de conformidade regulatória enquanto mantêm perfis de sabor dos produtos que atendam às expectativas dos consumidores, acrescentando ainda mais complexidades operacionais e prazos de desenvolvimento.

Volatilidade no custo dos grãos de café

As interrupções na cadeia de suprimentos de café em nível global estão criando pressões significativas de preços que afetam a rentabilidade do café RTD e a acessibilidade do mercado em todas as regiões. Os preços do café vietnamita atingiram máximas históricas de 50 anos de VND 131.000 (USD 5,1) por quilograma em fevereiro de 2025, devido a graves impactos das mudanças climáticas, incluindo condições de seca e padrões irregulares de chuvas, combinados com interrupções persistentes na cadeia de suprimentos em transporte e disponibilidade de mão de obra [3]Vietnam Plus, "Preços do café atingem máximas históricas, intensificando riscos especulativos", vietnamplus.vn. Essas crescentes pressões de custo afetam particularmente os segmentos premium de café RTD que dependem de grãos arábica de alta qualidade provenientes de regiões específicas de cultivo, forçando as marcas a reduzir substancialmente suas margens de lucro ou a aumentar os preços ao consumidor em vários mercados. As empresas estão implementando estratégias abrangentes de diversificação da cadeia de suprimentos, incluindo o abastecimento de múltiplas origens e o estabelecimento de acordos de contratação antecipada com múltiplos fornecedores, para manter preços competitivos em meio à crescente volatilidade e incerteza no comércio global de café. O impacto vai além das preocupações imediatas com preços, afetando cronogramas de produção, gestão de estoque e iniciativas de sustentabilidade de longo prazo no setor de café RTD. Os fabricantes também estão investindo em ferramentas avançadas de previsão e fortalecendo relacionamentos com comunidades agrícolas locais para garantir cadeias de suprimentos estáveis e mitigar riscos futuros de interrupção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Café Gelado com Leite Lidera Enquanto o Cold Brew Acelera

Os produtos de café gelado com leite e cappuccino detêm uma participação de mercado de 43,65% em 2025, impulsionados pelas preferências dos consumidores por bebidas à base de leite em supermercados, lojas de conveniência e cafeterias especializadas. As preferências dos consumidores estão migrando de bebidas adoçadas tradicionais à base de laticínios para variedades com infusão de frutas, refletindo tendências em direção a perfis de sabor complexos e consumo consciente da saúde. A adoção da tecnologia de microespuma em produtos de café pronto para beber em lojas de conveniência demonstra esforços de diferenciação de produtos, à medida que os fabricantes investem em técnicas de embalagem e processamento para criar bebidas com qualidade de cafeteria. Essas inovações aumentam a concorrência no segmento premium de café pronto para beber, apoiando o desenvolvimento de produtos e o crescimento do mercado.

O café cold brew cresce a um CAGR de 4,26%, atraindo consumidores urbanos por meio de seu perfil de sabor suave, menor acidez e posicionamento de qualidade premium. Este segmento ressoa com consumidores millennials e da Geração Z que buscam novas experiências com café. O café nitro, apesar de sua pequena presença no mercado, gera vendas por meio de canais de venda automática e cafeterias especializadas, com as principais redes expandindo suas ofertas. O segmento de café enriquecido com proteínas tem como alvo os entusiastas do fitness por meio de plataformas digitais, com os fabricantes desenvolvendo formulações especializadas para recuperação pós-treino e colaborando com influenciadores de fitness.

Por Perfil de Sabor: Sabor de Leite Domina Enquanto os Segmentos Aromatizados Crescem

Em 2025, os perfis de sabor à base de leite dominam o mercado com uma participação de 60,40%, sublinhando a forte inclinação dos consumidores chineses por experiências de café cremoso. Essas experiências mesclam perfeitamente a tradicional cultura do chá do país com a crescente tendência ocidental do café. A ampla adoção do café com leite reflete o sucesso das marcas em educar o mercado e posicionar o café com leite como um ponto de entrada familiar e acessível para os consumidores de chá que estão fazendo a transição para o consumo de café. Ao aproveitar o conforto e a familiaridade associados ao leite, as marcas conseguiram efetivamente preencher a lacuna entre as preferências de bebidas tradicionais e modernas. Essa preferência pelo leite não apenas destaca uma mudança no consumo de café, mas também ressoa com tendências mais amplas de bebidas asiáticas, onde as adições de laticínios são vistas como reconfortantes e nutricionalmente benéficas.

Os segmentos aromatizados estão em trajetória de crescimento, acelerando a um CAGR de 6,34% até 2031. Esse aumento é amplamente atribuído a lançamentos inovadores de produtos que ressoam com os gostos locais e as nuances sazonais. Por exemplo, a Kudi Coffee lançou ofertas culturalmente relevantes como o Latte de Ejiao, mesclando ingredientes tradicionais chineses com estilos contemporâneos de café. Enquanto isso, a parceria da Luckin Coffee com a Moutai gerou variantes de café com infusão de álcool, que foram recebidas com entusiasmo avassalador, vendendo mais de 5,4 milhões de xícaras no dia de estreia. Tais inovações de sabor ressaltam uma percepção fundamental entre as marcas: em um cenário onde a concorrência de preços é acirrada, a diferenciação distinta de sabor é fundamental para impulsionar tanto a experimentação quanto as compras repetidas. Embora os perfis puros e clássicos ainda predominem entre os puristas, sua participação de mercado está diminuindo à medida que a experimentação de sabores ocupa o centro das preferências dos consumidores.

Por Base de Ingredientes: Laticínios Lidera Enquanto a Base Vegetal Acelera

Em 2025, os laticínios dominaram a produção, respondendo por 71,40% da produção total. Essa dominância é sustentada por cadeias de suprimentos bem estabelecidas e uma base de consumidores cada vez mais consciente dos benefícios à saúde do cálcio. A forte presença dos laticínios reflete as preferências tradicionais dos consumidores, moldadas ao longo de décadas, e a eficiência dos processos de fabricação estabelecidos. O papel dos laticínios em diversas aplicações de alimentos e bebidas consolida ainda mais sua posição como ingrediente essencial no mercado. A dependência contínua de ingredientes lácteos destaca a capacidade do setor de se adaptar às demandas dos consumidores em evolução, mantendo seus pontos fortes fundamentais.

As alternativas de leite de origem vegetal fizeram a transição de produtos de nicho para opções convencionais, alcançando um CAGR notável de 6,45%. O leite de aveia lidera este segmento, favorecido por seu sabor neutro e menor impacto ambiental, particularmente em termos de redução de emissões de carbono e uso de água. O leite de soja permanece popular entre os consumidores preocupados com proteínas, enquanto o leite de amêndoa atrai perfis demográficos focados na saúde que buscam opções nutritivas. Os fabricantes também estão aproveitando o creme de coco para introduzir sabores tropicais em ofertas sazonais, especialmente bebidas de verão. Essa diversificação dentro do segmento de origem vegetal reflete a crescente demanda dos consumidores por alternativas sustentáveis e inovadoras aos produtos lácteos tradicionais.

Por Posicionamento de Preço: Dominância do Mercado Popular com Crescimento Premium

O posicionamento de preço popular detém 79,20% da participação de mercado em 2025, demonstrando a consciência de valor dos consumidores chineses e o foco das marcas em preços acessíveis em detrimento do posicionamento premium. Esse controle do mercado resulta da efetiva concorrência de preços por marcas domésticas como a Cotti Coffee, que oferecem café de qualidade a preços mais baixos do que os concorrentes internacionais. A estratégia de mercado popular facilita a rápida penetração de mercado e a adoção pelos consumidores, particularmente crucial em um mercado onde o consumo de café ainda está em desenvolvimento em comparação com os hábitos tradicionais de consumo de chá.

O segmento premium exibe um CAGR de 5,95% até 2031, indicando maior sofisticação dos consumidores e disposição para investir em ofertas de preços mais elevados. Esse crescimento corresponde ao aumento da renda entre os profissionais urbanos e ao maior apreço por experiências de café especial. Enquanto a Starbucks mantém seu posicionamento premium apesar das pressões competitivas, o mercado mostra uma segmentação clara. Os consumidores que buscam valor impulsionam o crescimento do volume, enquanto os perfis demográficos focados em qualidade sustentam a expansão das margens. As empresas agora implementam estratégias de portfólio que atendem a ambos os segmentos por meio de linhas de produtos distintas e posições de mercado.

Por Tipo de Embalagem: Garrafas PET Dominam o Mercado Orientado à Conveniência

Em 2025, as garrafas PET capturaram uma participação dominante de 37,55% do mercado de café RTD da China, graças à sua portabilidade e capacidade de revedamento. Essas características ressoam com os passageiros urbanos, especialmente durante as viagens de metrô e no trabalho. As garrafas PET são leves, resistentes a quebras e convenientes para o consumo em movimento, tornando-as a escolha preferida dos consumidores com estilos de vida agitados. Além disso, sua natureza revedável permite o controle de porções e múltiplas ocasiões de consumo, aumentando sua praticidade. Os fabricantes também estão aproveitando as garrafas PET para designs inovadores e oportunidades de branding, aumentando ainda mais seu apelo. Enquanto isso, as garrafas de vidro, posicionadas como ofertas premium, lutam com uma modesta participação de mercado apesar de sua apresentação aprimorada do produto. As latas, embora eficazes para manter as bebidas geladas, ficam aquém em termos de revedamento, limitando seu uso para múltiplas ocasiões de consumo.

A embalagem cartonada está em ascensão constante, com projeção de crescimento a um CAGR de 4,18% até 2031. Esse crescimento é impulsionado pelas preocupações ambientais e pela tecnologia da Tetra Pak, que não apenas estende a vida útil para seis meses, mas também reduz os custos de distribuição por meio de armazenamento e transporte eficientes. O mercado também está testemunhando o surgimento de formatos inovadores como sachês e formatos de recipientes distintos, como designs ergonômicos e opções de dose única, sublinhando a resposta do setor à evolução dos gostos dos consumidores. O compromisso dos varejistas de reduzir o desperdício de plástico em 30% até 2025 consolida ainda mais o status da embalagem cartonada como a escolha preferida dos consumidores ecologicamente conscientes. Em uma tentativa de aumentar o apelo das embalagens cartonadas, os fabricantes estão incorporando códigos QR, abrindo caminhos para programas de fidelidade de clientes, recompensas baseadas em pontos, cupons digitais e interações imersivas com a marca, integrando perfeitamente o engajamento digital na vida cotidiana dos consumidores.

Por Canal de Distribuição: Lojas de Conveniência Lideram Enquanto o Online Acelera

As lojas de conveniência e mercearias detêm uma participação de mercado de 36,70% em 2025, beneficiando-se da extensa rede de varejo da China e da preferência dos consumidores por produtos prontamente disponíveis durante as atividades diárias. A dominância deste canal reflete como o café RTD se tornou integrado aos hábitos regulares de compras, com os consumidores adquirindo café junto com outros itens do dia a dia. O sucesso das lojas de conveniência decorre de suas localizações próximas a escritórios, centros de transporte e áreas residenciais, capturando efetivamente tanto compras por impulso quanto consumo regular.

As lojas de varejo online exibem a maior taxa de crescimento, com um CAGR de 6,15% até 2031, sustentado pela robusta infraestrutura de comércio eletrônico da China e pela crescente adoção pelos consumidores de compras digitais de bebidas. Esse crescimento está alinhado com a digitalização mais ampla do varejo e permite que as marcas alcancem consumidores em cidades de menor nível onde a presença física do varejo de café é limitada. Os supermercados e hipermercados mantêm participação substancial de mercado por meio de compras em volume e promoções, enquanto a categoria Outros, incluindo máquinas de venda automática e varejistas de postos de combustível, fornece acesso ininterrupto. A evolução dos canais de distribuição destaca a importância das estratégias omnicanal, à medida que os segmentos de consumidores mostram preferências variadas com base em acessibilidade, preços e seleção de produtos.

Análise Geográfica

Em 2025, o Leste da China comanda uma participação de mercado de 42,70%, impulsionado pelo forte setor financeiro de Xangai e pela concentração de corporações multinacionais em Pequim, que impulsionam o consumo de café entre os profissionais urbanos. A cultura de café bem estabelecida da região e o maior poder de gasto dos consumidores fomentam o desenvolvimento de produtos de café premium, tornando-a um polo de inovação no mercado de café RTD. Além disso, a presença de consumidores abastados e uma crescente preferência por bebidas orientadas à conveniência sustentam ainda mais o crescimento do mercado. No entanto, à medida que as principais cidades se aproximam da saturação do mercado, o crescimento começa a se moderar, com as empresas focando na retenção de participação de mercado por meio de diferenciação de produtos e estratégias de marketing direcionadas. Apesar desses desafios, o Leste da China permanece uma região crítica para a premiumização e a geração sustentada de receita no segmento de café RTD.

O Centro e Oeste da China está experimentando o crescimento mais rápido, com um CAGR de 5,12% projetado até 2031. Esse crescimento decorre do sucesso das marcas domésticas em penetrar mercados subatendidos com produtos de café acessíveis e adaptados localmente que atendem aos gostos e preferências regionais. As franquias na região estão se expandindo rapidamente, aproveitando custos de aluguel mais baixos e eficiências operacionais para manter a rentabilidade apesar dos menores valores de compra. A crescente urbanização e o aumento da renda disponível nessas áreas também estão contribuindo para a crescente demanda por café RTD. Além disso, o potencial inexplorado da região e a capacidade das marcas de estabelecer uma forte presença nesses mercados emergentes a tornam um ponto focal para a expansão do mercado a longo prazo e oportunidades de investimento.

Outras regiões, incluindo o Norte e o Sul da China, exibem dinâmicas de mercado únicas que contribuem para a diversidade geral do mercado de café RTD. O Norte da China se beneficia da demanda de turistas russos e coreanos por variedades de café mais fortes, que se alinham com suas preferências de sabor, enquanto os invernos prolongados impulsionam o consumo consistente de lattes enlatados estáveis em prateleira, garantindo demanda ao longo do ano. No Sul da China, o clima tropical sustenta o consumo de bebidas frias durante todo o ano, com a expertise internacional em alimentos e bebidas aprimorando ainda mais as ofertas de produtos e as experiências dos consumidores. A abertura da região às tendências globais e suas redes de distribuição estabelecidas a tornam uma área-chave para a introdução de produtos inovadores de café RTD. Essas variações regionais destacam a necessidade de as empresas adaptarem seus preços, sabores e embalagens para atender às diversas preferências e padrões de consumo em todo o mercado de café RTD da China, garantindo crescimento sustentado e competitividade.

Cenário Competitivo

O mercado de café pronto para beber (RTD) da China apresenta fragmentação. As marcas domésticas capturaram participação substancial de mercado das empresas internacionais ao implementar estratégias agressivas de preços e desenvolver produtos adaptados às preferências dos consumidores chineses, particularmente nas cidades de nível 2 e nível 3. As principais empresas globais que operam no mercado incluem Nestle SA, Suntory Holdings Ltd, Restaurant Brands International Inc. (Tim Hortons) e Uni-President Enterprises Corp, entre outras.

As empresas no mercado implementam tecnologia avançada para otimização da cadeia de suprimentos, análise de dados de clientes e sistemas de produção automatizados, com investimentos crescentes em capacidades de inteligência artificial e aprendizado de máquina. Essas implementações tecnológicas reduzem os custos operacionais de mão de obra enquanto mantêm a qualidade consistente dos produtos nas redes de varejo. Grandes empresas como a Nestlé reduziram seus ciclos de inovação de produtos de anos para meses para atender às demandas do mercado.

O mercado apresenta oportunidades por meio de bebidas de café enriquecidas com proteínas para consumidores preocupados com a saúde, variantes de cold brew sem açúcar em caixas cartonadas de 250 ml e máquinas de venda automática rurais utilizando silos de grãos como pontos de varejo automatizados. O ambiente competitivo permanece intenso à medida que investidores de capital de risco e private equity financiam produtos e modelos de negócios diferenciados. O crescimento do mercado é impulsionado pela crescente urbanização, pelo aumento da renda disponível, pela crescente preferência dos consumidores por bebidas prontas para beber convenientes e pela expansão do consumo anual de café RTD nas áreas urbanas.

Líderes do Setor de Café Pronto para Beber (RTD) da China

Nestle S.A

Restaurant Brands International Inc. (Tim Hortons)

The Coca-Cola Company

Suntory Holdings Ltd (Boss Coffee)

Uni-President Enterprises Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Dois bolsões de oportunidade estão se formando em torno de formulações voltadas para a saúde e de uma rotação mais rápida em cidades de nível inferior, apoiados pela atividade das marcas e por mudanças de canal. No lado do produto, ofertas funcionais e reformuladas, incluindo café RTD com açúcar reduzido, enriquecido com proteína e à base de leite vegetal, atendem ao foco crescente em açúcar HFSS e transparência de ingredientes, enquanto as linhas com sabor continuam a atrair experimentação incremental além dos perfis simples/clássicos. Também há espaço para formatos RTD que fazem a ponte entre café e rituais de bebidas adjacentes, com a Starbucks entrando na categoria de mistura de café e chá RTD da China em maio de 2025 para expandir as ocasiões de consumo de café de longa duração além dos consumidores centrais de café.

A capacidade da cadeia de suprimentos também está se tornando um diferencial mais visível, à medida que os custos dos grãos permanecem voláteis. Em abril de 2026, a Luckin Coffee iniciou operações em um centro inteligente de torrefação em Qingdao, Shandong, com investimento de cerca de RMB 3 bilhões e capacidade anual de torrefação superior a 55.000 toneladas, o que melhora a capacidade doméstica de torrefação e pode apoiar implantações RTD mais amplas e qualidade mais consistente. A mudança do lado da oferta segue o plano da China de permitir a entrada no mercado de grãos de café elegíveis dos 53 países africanos com laços diplomáticos, a partir de 20 de julho de 2026, sob requisitos fitossanitários unificados, ampliando a opcionalidade de origem para importadores e torrefadoras. Como o varejo online cresce mais rápido do que o offline na categoria e as lojas de conveniência permanecem um importante impulsionador de volume, as marcas podem combinar o mix de comércio eletrônico (incluindo edições limitadas, pacotes e linhas funcionais) com a distribuição de alta frequência em lojas de conveniência para SKUs principais, especialmente à medida que o posicionamento de massa doméstico continua a remodelar a precificação competitiva.

Desenvolvimentos recentes do setor

- Junho de 2026: A Tims China divulgou que finalizou um acordo para até USD 55 milhões em notas conversíveis seniores garantidas adicionais da THRI. O financiamento tem como objetivo fornecer flexibilidade de balanço para ações na rede de lojas e execução de produtos e canais na China, incluindo adjacências RTD apoiadas pelo alcance da marca e parcerias de distribuição.

- Junho de 2025: A Nestlé firmou parceria com a China Eastern Airlines em uma oferta de café em sachê drip de origem única de Yunnan, com marca conjunta. Embora não se tratasse de um lançamento RTD, a colaboração apoia a narrativa de origem e a localização do portfólio de café na China, que pode ser usada para apoiar futuras extensões de linha pronta para beber e posicionamento premium.

- Abril de 2024: A Nestlé introduziu seis novos produtos de café na China, abrangendo inovação de sabor e opções voltadas para a saúde. O lançamento reforçou ciclos de inovação mais rápidos e desenvolvimento de sabor mais localizado, aumentando a pressão competitiva sobre os players de café RTD para renovar portfólios em termos de sabores, alegações funcionais e bases de ingredientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado cobre o café pronto para beber vendido na China como bebidas embaladas e acabadas, compradas para consumo imediato. Inclui vendas de varejo e food service de café RTD em formatos de embalagem comuns e rotas de distribuição.

Exclusões do escopo: Estão excluídos deste mercado o café quente coado servido em cafeterias, misturas de café instantâneo e produtos de café moído ou em grãos para consumo doméstico.

Visão geral da segmentação

- Por Tipo de Produto

- Café RTD Cold Brew

- Café Gelado com Leite/Cappuccino

- Café RTD Nitro

- Café RTD Funcional/Enriquecido com Proteínas

- Por Perfil de Sabor

- Puro/Clássico

- Aromatizado

- Por Base de Ingredientes

- Base de Laticínios

- Leite de Origem Vegetal

- Por Posicionamento de Preço

- Popular

- Premium

- Por Tipo de Embalagem

- Garrafas

- Garrafas de Vidro

- Garrafas PET

- Latas

- Caixas Cartonadas

- Outros

- Garrafas

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência e Mercearias

- Lojas de Varejo Online

- Outros (Máquinas de Venda Automática, Lojas de Postos de Combustível, etc.)

- Por Região

- Leste da China

- Sul da China

- Norte e Nordeste da China

- Centro e Oeste da China

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental ajudou a definir os limites da categoria e a construir uma base factual sólida para o consumo e o varejo de bebidas embaladas na China. Utilizamos fontes públicas como o National Bureau of Statistics of China para indicadores domésticos e de varejo, estatísticas comerciais da China Customs para café e insumos relacionados, e normas e comunicados publicados pela State Administration for Market Regulation, abrangendo regras de rotulagem e alimentos embalados.

Para entender a dinâmica dos canais, também revisamos comunicados de associações comerciais e resumos de eventos, incluindo comentários de grupos de café e bebidas publicados para eventos do setor, e então cruzamos essas informações com apresentações a investidores, relatórios anuais e press releases de empresas relevantes de bebidas embaladas. Quando necessário, utilizou-se uma assinatura paga para dados financeiros e notícias de empresas para confirmar períodos de relatório e mudanças importantes de portfólio, e um banco de dados de patentes foi usado seletivamente para identificar atividades de embalagem e formulação que podem afetar o mix e a precificação. Essas fontes documentais são ilustrativas, e outros documentos públicos também foram utilizados para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que realmente vende em café RTD em varejo moderno, conveniência e varejo online, e depois testar as premissas de precificação e mix usadas no modelo. Conversamos com especialistas em marcas, distribuição e canais na China para preencher lacunas das informações documentais, incluindo mudanças na participação premium e descontos em multipacks, antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | |

| Nível intermediário: 41% | Líderes funcionais/de unidade: 39% | |

| Players menores: 21% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O modelo principal utiliza uma abordagem top-down, na qual o valor de bebidas embaladas na China é reconstruído por meio de divisões de categoria por café RTD, sendo então convertido em valor usando precificação observada e mix de canais. Esses totais foram corroborados com verificações seletivas bottom-up, como pontos de preço de SKUs amostrados por tipo de embalagem, verificações de canal para direção de velocidade, e comentários de fornecedores e distribuidores sobre movimentação de envios, que ajudaram a ajustar valores discrepantes.

As entradas usadas na construção do mercado incluíram a evolução do preço médio de venda do café RTD por lata versus garrafa, a mudança de participação entre lojas de conveniência e varejo online, o mix entre formatos de dose única e multipack, e a taxa de novos lançamentos de produtos que influencia a premiumização. Como a precificação pode variar devido a promoções, acompanhamos faixas de preço de tabela e depois aplicamos fatores de desconto realistas, informados por entrevistas de canal.

Para a previsão, foi utilizada análise de cenários, de modo que resultados mais lentos e mais rápidos pudessem ser testados em relação a sinais de demanda acordados com especialistas, incluindo o ritmo de expansão das lojas de conveniência e a sustentabilidade da adoção de café RTD premium nas principais cidades. Quando os sinais bottom-up eram irregulares para canais menores, as lacunas foram tratadas aplicando pesos de canal conservadores, que foram posteriormente reverificados durante a validação.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como tendências de formato de embalagem, comentários publicados sobre crescimento da categoria, e fluxos comerciais que podem indicar mudanças de oferta. Quando surgia uma variação, ela era revisada, o histórico de premissas era inspecionado, e chamadas de acompanhamento eram acionadas se uma correção dependesse de novo contexto.

Antes da aprovação final, o trabalho passa por uma revisão em várias etapas para que a aritmética, a lógica e a narrativa de mercado estejam alinhadas de forma consistente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como oscilações abruptas nos custos de insumos ou grandes disrupções de canal. Pouco antes da entrega, é feita uma última passagem para refletir os últimos indicadores públicos disponíveis.

Tamanho do mercado chinês de café pronto para beber (RTD) segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para o café RTD na China podem variar amplamente porque a categoria é definida de forma diferente, os anos não estão alinhados, e as premissas de precificação são tratadas de forma desigual. As diferenças também surgem de saber se a estimativa é construída a partir de sinais de venda no varejo ou de conjuntos mais amplos de gastos com bebidas, que podem incluir involuntariamente formatos adjacentes de café.

As misturas de café instantâneo estão fora do escopo da Mordor Intelligence, e essa exclusão, por si só, pode alterar materialmente os totais em fontes que agrupam RTD com outros produtos de café convenientes. A lacuna geralmente é ampliada ainda mais quando um modelo utiliza uma curva agressiva de premiumização para café RTD engarrafado, ou quando o momento da conversão de moeda não é consistente com o ano declarado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,47 bilhão de USD (2025) | |

| Editora do Setor A | 6,10 bilhões de USD (2024) | Utiliza uma definição mais ampla de café pronto para beber e um ano-base diferente, podendo combinar formatos adjacentes de café conveniente e variantes funcionais em um único conjunto de valor, o que aumenta o total em comparação com uma visão estritamente restrita ao RTD. |

| Empresa de Análise B | 3,20 bilhões de USD (2023) | Ancora-se em um ano anterior e parece aplicar crescimento mais rápido e valorização de preço premium, o que pode inflar o valor caso a intensidade promocional e os descontos em multipacks não sejam normalizados pelo mix de canais. |

A dispersão observada na tabela decorre principalmente do alinhamento de escopo e de como o preço e o mix de canais são tratados de ano para ano. Ao manter o modelo restrito apenas ao café RTD embalado e validar o ASP e os pesos de canal por meio de verificações de campo, o resultado permanece rastreável a insumos repetíveis, em vez de proxies amplos de bebidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de café RTD da China?

Está avaliado em USD 1,5 bilhão em 2026 e tem previsão de crescer para USD 1,68 bilhão até 2031 a um CAGR de 2,21%.

Qual região lidera as vendas de café RTD na China?

O Leste da China lidera com 42,70% de participação de mercado, principalmente impulsionado por Xangai e Pequim.

Qual segmento de produto está se expandindo mais rapidamente?

O café RTD cold brew é o de crescimento mais rápido, registrando um CAGR de 4,26% até 2031.

Qual formato de embalagem apresenta o maior crescimento?

As caixas cartonadas, graças ao apelo de sustentabilidade, estão crescendo a um CAGR de 4,18%, embora as garrafas PET ainda dominem as vendas gerais.

Página atualizada pela última vez em: