Tamanho e Participação do Mercado de Queijo Cheddar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

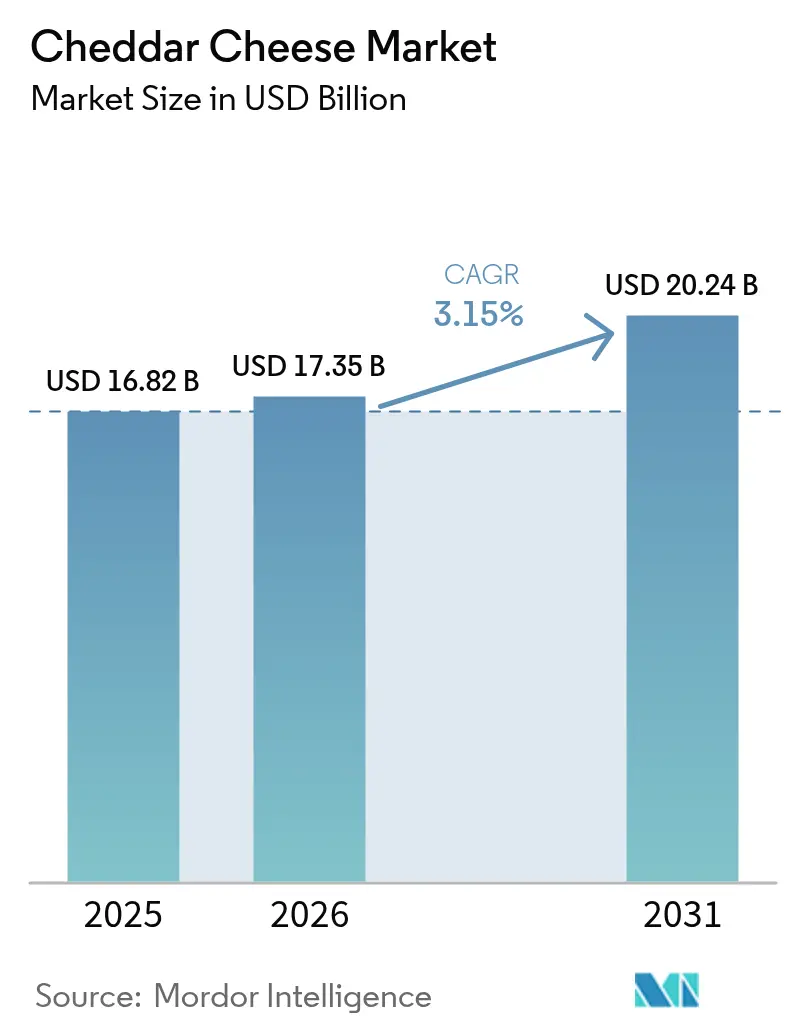

| Tamanho do Mercado (2026) | 17.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

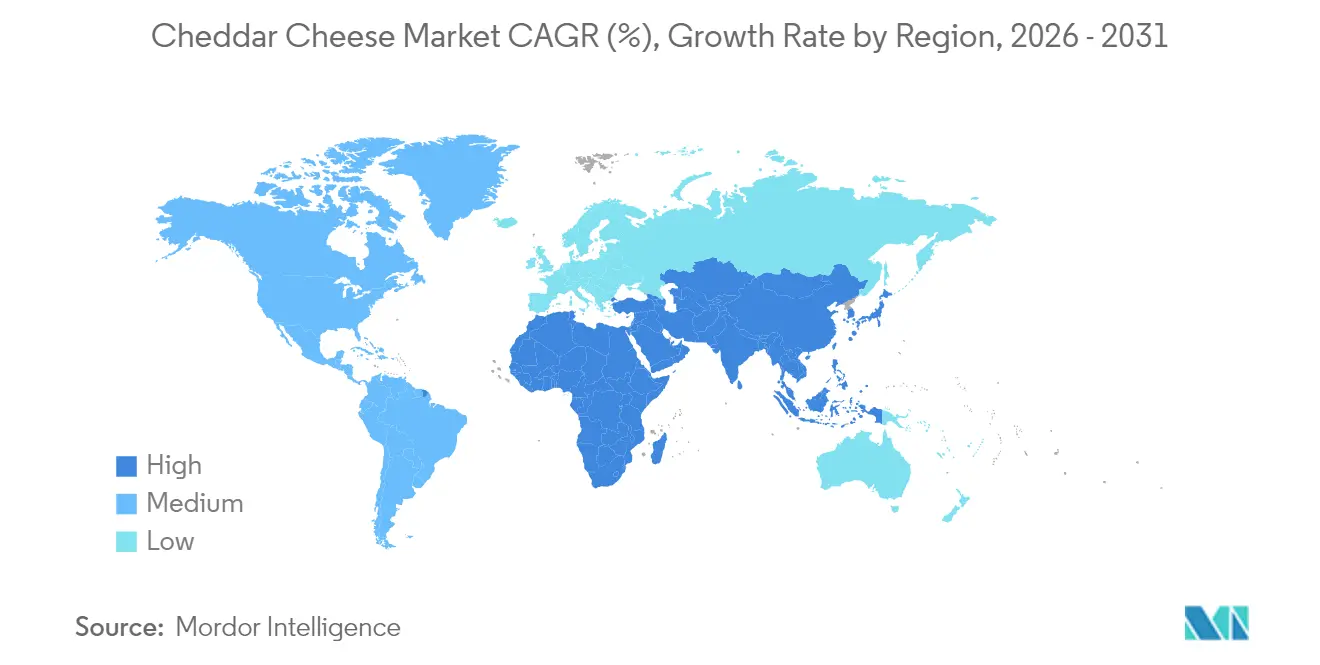

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Queijo Cheddar por Mordor Intelligence

O tamanho do mercado de queijo cheddar deve crescer de USD 16,82 bilhões em 2025 para USD 17,35 bilhões em 2026 e está previsto para atingir USD 20,24 bilhões até 2031, a um CAGR de 3,15% no período de 2026 a 2031. Esse crescimento é impulsionado principalmente por fatores como a premiumização dos produtos de queijo, a introdução de opções inovadoras de cardápio em restaurantes de serviço rápido e os avanços em soluções de embalagem voltadas para a conveniência. A América do Norte permanece a região dominante em termos de volume; no entanto, espera-se que a região Ásia-Pacífico contribua significativamente para o crescimento futuro. Isso é atribuído à crescente adoção de hábitos alimentares de estilo ocidental e a investimentos substanciais em infraestrutura de cadeia de frio, que estão aprimorando a distribuição e o armazenamento do queijo cheddar. A recuperação do setor de alimentação fora do lar está desempenhando um papel fundamental no estímulo à demanda, com mais queijo cheddar sendo utilizado em pizzas, hambúrgueres e lanches quentes, em vez de ser estocado em refrigeradores de varejo. Além disso, as variedades de queijo natural estão ganhando popularidade em relação aos formatos processados, uma tendência impulsionada por padrões composicionais mais rígidos e uma crescente preferência por produtos orientados à saúde entre os consumidores. Enquanto as corporações multinacionais estão acelerando os esforços de consolidação para fortalecer suas posições de mercado, segmentos de nicho, como ofertas de queijo alimentado a pasto e de agricultura regenerativa, estão atraindo a atenção de players regionais ágeis, que estão aproveitando essas oportunidades para conquistar uma vantagem competitiva no mercado.

Principais Conclusões do Relatório

- Por tipo de produto, o cheddar natural capturou 58,86% da receita global em 2025, registrando também o CAGR mais rápido de 3,21% até 2031.

- Por forma, os produtos em bloco lideraram com 41,78% da participação do mercado de queijo cheddar em 2025, enquanto os formatos ralado e fatiado estão se expandindo a um CAGR de 3,86% até 2031.

- Por embalagem, os formatos a granel responderam por 43,25% das vendas de 2025, mas as embalagens de porção individual estão crescendo a um CAGR de 3,58% impulsionadas pela demanda por controle de porções.

- Por canal de distribuição, os pontos de venda off-trade detinham 67,12% do valor em 2025, mas o serviço de alimentação on-trade deve crescer mais rapidamente, a um CAGR de 4,15%.

- Por geografia, a América do Norte comandou 54,79% do valor em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais forte de 4,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Queijo Cheddar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por produtos de queijo cheddar convenientes e prontos para consumo | +0.6% | Global, com América do Norte e Europa liderando a adoção; Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Demanda crescente por opções de cheddar mais saudáveis | +0.5% | América do Norte e Europa como núcleo; expansão para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente popularidade de lanches e refeições à base de queijo | +0.7% | Global, particularmente forte no serviço de alimentação da América do Norte e nos restaurantes de serviço rápido da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços nas tecnologias de processamento de laticínios e embalagem | +0.4% | Global, com adoção antecipada na América do Norte e Europa; difusão gradual para mercados emergentes | Médio prazo (2 a 4 anos) |

| Interesse crescente em premiumização | +0.5% | América do Norte e Europa dominantes; adoção seletiva em centros urbanos afluentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação de produtos em sabores e formatos ampliando o mercado | +0.3% | Global, com América do Norte e Europa como centros de inovação; Ásia-Pacífico adaptando-se aos paladares locais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por produtos de queijo cheddar convenientes e prontos para consumo

Consumidores com estilos de vida agitados estão optando cada vez mais por formatos de cheddar em porção individual e para lanches, mudando seu comportamento de compra do abastecimento a granel para a conveniência de produtos prontos para consumo. Essa mudança corresponde ao crescente consumo de alimentos prontos para consumo e a uma preferência acentuada por produtos de queijo cheddar convenientes. Em 2024, o Índice de Preços no Atacado para alimentos processados prontos para consumo na Índia atingiu 146,3, de acordo com o Escritório do Conselheiro Econômico[1]Fonte: Escritório do Conselheiro Econômico, "Média Anual do Índice Mensal", eaindustry.nic.in. Para capitalizar o mercado de lanches portáteis, a Sartori Company lançou seus Pedaços de Queijo em abril de 2025. Essas porções de cheddar envelhecido embaladas individualmente, que podem permanecer sem refrigeração por curtos períodos, são projetadas para consumo em movimento. Da mesma forma, em 2024, a Volpi Foods lançou copos de lanche combinando cheddar com carnes curadas, aproveitando a tendência de lanches ricos em proteínas. Essa tendência impulsionou as vendas de lanches de queijo nos EUA a crescer mais rapidamente do que os formatos tradicionais em bloco. O surgimento desses novos formatos representa mais do que uma simples inovação em embalagem; significa uma mudança estratégica em direção a unidades de manutenção de estoque de maior margem e com controle de porções. Esses formatos não apenas sustentam preços premium, mas também minimizam o desperdício doméstico, alinhando-se tanto aos objetivos de lucratividade quanto às metas de sustentabilidade.

Demanda crescente por opções de cheddar mais saudáveis

A reformulação voltada para a saúde está impulsionando uma divisão entre opções com teor reduzido de gordura e ofertas ricas em nutrientes com teor integral de gordura, cada uma atendendo a segmentos distintos de consumidores. À medida que indivíduos preocupados com a saúde buscam melhores escolhas alimentares, o queijo cheddar se destaca como uma excelente opção para aqueles que preferem variantes com baixo teor de gordura e ricas em nutrientes. Por exemplo, em março de 2024, 12,2% dos consumidores japoneses escolheram alimentos saudáveis rotulados como "alimentos com alegações de função nutricional" (FNFC), de acordo com a Agência de Assuntos do Consumidor[2]Fonte: Agência de Assuntos do Consumidor, "Pesquisa com consumidores sobre rotulagem de alimentos", caa.go.jp. Em 2024, a Cathedral City lançou um cheddar com alto teor de proteína e 30% menos gordura, posicionando-o como um lanche para recuperação muscular para consumidores ativos, mantendo a nitidez característica da marca por meio de envelhecimento prolongado. Da mesma forma, a Organic Valley lançou sua linha Flavor Favorites em 2024, apresentando cheddar orgânico feito de vacas criadas a pasto, alinhando-se ao movimento de rótulo limpo que enfatiza a transparência dos ingredientes e o bem-estar animal. Notavelmente, pesquisas emergentes sugerem que o cheddar com teor integral de gordura pode não representar um risco cardiovascular devido ao efeito da matriz láctea, onde o cálcio e os peptídeos bioativos influenciam a absorção de gordura. Uma meta-análise de 2024 publicada no European Journal of Nutrition não encontrou conexão significativa entre o consumo de queijo com teor integral de gordura e doenças coronarianas. Essa descoberta pode ajudar a reduzir o estigma em torno do cheddar tradicional, permitindo que os profissionais de marketing posicionem a indulgência como aceitável dentro de uma dieta equilibrada.

Crescente popularidade de lanches e refeições à base de queijo

A demanda por cheddar está aumentando, impulsionada pela recuperação do serviço de alimentação e pelo crescimento dos restaurantes de serviço rápido (QSRs). Os canais on-trade estão crescendo mais rapidamente do que os off-trade, com um CAGR um ponto percentual mais alto. O uso crescente de cheddar em QSRs é um fator significativo que contribui para esse crescimento de mercado. Em 2024, a Associação Internacional de Franquias relatou que os Estados Unidos tinham 199.931 estabelecimentos de franquias de QSR [3]Fonte: Associação Internacional de Franquias, "Perspectiva Econômica de Franquias 2025", franchise.org. Demonstrando a escala global da aquisição de queijo por QSRs, a Fonterra Co-operative Group declarou que sua divisão de serviços de alimentação está se expandindo a uma taxa anual de aproximadamente 8%. A empresa fornece cheddar e misturas de cheddar para os pontos de venda Pizza Hut e KFC da Yum! Brands em mais de 30 países. Os segmentos de pizza e hambúrguer respondem por uma parcela substancial do volume de queijo no serviço de alimentação, impulsionando a demanda por formatos de cheddar ralado e fatiado. Esses formatos garantem derretimento uniforme e sabor consistente em milhões de porções diárias. As redes de lojas de conveniência também estão se adaptando a essa tendência. Por exemplo, o 7-Eleven Japão oferece tigelas de arroz e pratos de macarrão cobertos com cheddar, aproveitando a profundidade umami do cheddar para realçar o sabor das refeições prontas para consumo. Fornecedores de kits de refeição, como HelloFresh e Blue Apron, incluem cheddar ralado pré-porcionado em suas caixas de receitas. Essa abordagem reduz o tempo de preparo e o desperdício, ao mesmo tempo que apresenta aos cozinheiros domésticos variedades premium de cheddar, potencialmente incentivando futuras compras no varejo.

Avanços nas tecnologias de processamento de laticínios e embalagem

Os produtores de cheddar estão expandindo seu alcance para mercados distantes e, simultaneamente, reduzindo seu impacto ambiental, impulsionados por avanços na extensão da vida útil e em embalagens sustentáveis. Em 2024, a Cabot Creamery introduziu embalagens contendo 30% de conteúdo reciclado pós-consumo, alinhando-se às metas de sustentabilidade dos varejistas e às preferências dos consumidores por práticas de economia circular. As marcas premium de cheddar estão adotando a tecnologia de processamento por alta pressão, que elimina microrganismos causadores de deterioração sem danos pelo calor. Essa inovação estende a vida útil refrigerada de 90 para 120 dias, reduzindo as remarcações dos varejistas e permitindo janelas de distribuição de exportação mais longas. Na Europa, os sistemas assépticos e de vida útil estendida estão ganhando impulso sob o Regulamento da UE nº 1308/2013, que permite novos métodos de processamento, desde que preservem o sabor e o valor nutricional. As rodas de cheddar artesanal estão sendo revestidas com camadas comestíveis feitas de proteína de soro de leite e quitosana, substituindo as tradicionais coberturas de cera e plástico. Essas alternativas biodegradáveis atraem consumidores ecologicamente conscientes, mantendo barreiras eficazes contra a umidade. No entanto, a adoção dessas tecnologias é desigual; cooperativas maiores e multinacionais têm recursos para investir em linhas piloto e infraestrutura de expansão, enquanto queijarias regionais menores frequentemente enfrentam restrições financeiras, criando uma lacuna de competitividade que pode impulsionar a consolidação do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos preços do leite e das matérias-primas lácteas | -0.4% | Global, com sensibilidade aguda em regiões dependentes de ração e energia importadas | Curto prazo (≤ 2 anos) |

| Crescentes preocupações de saúde relacionadas ao teor de gordura saturada e calorias | -0.3% | América do Norte e Europa como principais mercados; emergindo em centros urbanos afluentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Desafios na cadeia de suprimentos e possíveis interrupções | -0.3% | Global, particularmente agudo em regiões com infraestrutura de cadeia de frio subdesenvolvida | Curto prazo (≤ 2 anos) |

| Perecibilidade dos produtos de queijo impondo desafios | -0.2% | Global, com impacto elevado em climas tropicais e subtropicais com refrigeração insuficiente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos preços do leite e das matérias-primas lácteas

A volatilidade dos preços do leite representa o maior risco de margem para os processadores de cheddar. Nos EUA, os preços do leite Classe III e Classe IV sofrem flutuações cíclicas, reduzindo a lucratividade durante os aumentos de preços e criando riscos de baixa contábil de estoques durante as quedas de preços. A perspectiva de laticínios para 2025 do Departamento de Agricultura dos EUA prevê crescimento modesto na produção de leite. No entanto, o abastecimento global apertado de laticínios manteve os preços acima da média de 2019 a 2023. Isso obrigou os processadores a absorver custos mais altos ou repassá-los aos varejistas e operadores de serviços de alimentação. Os custos de ração, que respondem por 40% a 50% das despesas operacionais das fazendas leiteiras, são influenciados pelos preços de grãos e farelo de soja. Esses preços estão sujeitos a mudanças impulsionadas pelo clima, mercados de energia e fatores geopolíticos. Em 2024, os EUA iniciaram um processo de modernização da Ordem Federal de Comercialização do Leite para revisar as fórmulas de precificação do queijo, garantindo que reflitam melhor os custos de fabricação atuais. No entanto, essa transição introduz incerteza para os processadores, que devem se proteger contra possíveis mudanças de fórmula que poderiam impactar seus custos contratuais.

Crescentes preocupações de saúde relacionadas ao teor de gordura saturada e calorias

Embora novas evidências científicas contestem a associação direta entre gordura láctea e doenças cardíacas, as preocupações com a gordura saturada continuam a suprimir o consumo de cheddar com teor integral de gordura. As diretrizes de saúde pública em muitas regiões ainda recomendam limitar a ingestão de gordura saturada a menos de 10% das calorias diárias, enquadrando o cheddar mais como uma indulgência ocasional do que como um alimento básico da dieta. No entanto, uma revisão sistemática de 2024 no European Journal of Nutrition não relatou nenhuma ligação entre o consumo de queijo, incluindo variedades com teor integral de gordura, e um risco aumentado de doença coronariana. A revisão atribuiu essa descoberta ao efeito da matriz láctea

, onde elementos como cálcio, proteína e peptídeos bioativos influenciam o metabolismo lipídico e a composição da microbiota intestinal. Apesar dessas evidências emergentes, as diretrizes dietéticas convencionais e as percepções dos consumidores permanecem em grande parte inalteradas. Isso cria um ambiente desafiador para os profissionais de marketing do cheddar, que devem abordar as preocupações de saúde persistentes enquanto promovem cautelosamente narrativas contrárias respaldadas por pesquisas. Em resposta a essas narrativas de saúde, as opções de cheddar com teor reduzido de gordura e baixo teor de sódio ganharam força. No entanto, esses produtos reformulados frequentemente comprometem o sabor e a textura, limitando seu apelo aos entusiastas tradicionais do cheddar e confinando-os a um mercado de nicho voltado para a saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Cheddar Natural Captura Tanto a Participação Quanto o Impulso de Crescimento

O cheddar natural respondeu por 58,86% do valor do mercado global em 2025 e está projetado para crescer a um CAGR de 3,21% até 2031. Esse crescimento supera o dos formatos processados, apesar dos maiores custos de produção e da vida útil mais curta do cheddar natural. Essa tendência destaca uma mudança do consumidor em direção à autenticidade e à transparência dos ingredientes. O cheddar natural se beneficia de definições regulatórias, particularmente as estabelecidas pela FDA no 21 CFR 133.113, que delineiam requisitos específicos de umidade, gordura e envelhecimento. Em contraste, o cheddar processado usa sais emulsificantes e tratamentos térmicos para obter derretimento uniforme e vida útil estendida. Embora mantenha uma forte presença no serviço de alimentação, valorizado por sua consistência e eficiência de custo, seu crescimento é mais lento devido aos consumidores preocupados com a saúde associarem o processamento à redução do valor nutricional.

As variedades de cheddar alimentado a pasto e orgânico dentro do segmento natural estão experimentando crescimento significativo, impulsionadas por narrativas de saúde e ambientais que ressoam com consumidores urbanos afluentes. Por exemplo, o cheddar irlandês alimentado a pasto da Pastureland enfatiza seu maior teor de ômega-3 e ácido linoleico conjugado, respaldado por pesquisas nutricionais revisadas por pares. Enquanto isso, o cheddar processado permanece popular em mercados emergentes, particularmente na região Ásia-Pacífico, devido ao seu sabor mais suave e maior vida útil, que se adequam às preferências locais menos familiarizadas com queijos mais maduros e intensos. No entanto, à medida que a infraestrutura de cadeia de frio melhora e a cultura alimentar ocidental se torna mais prevalente na Ásia-Pacífico, espera-se que o cheddar natural ganhe participação de mercado. Essa transição, no entanto, provavelmente ocorrerá gradualmente ao longo de vários anos, em vez de em um curto prazo.

Por Forma: Os Formatos Ralado e Fatiado Superam os Blocos pelo Prêmio de Conveniência

O cheddar em bloco respondeu por 41,78% do valor do mercado em 2025. Embora o cheddar em bloco permaneça favorecido nos canais de compra a granel e por entusiastas culinários pelo tamanho e espessura de ralado personalizáveis, sua participação de mercado em declínio sinaliza uma mudança estrutural. Essa tendência reflete um movimento social em direção a soluções culinárias que economizam tempo. Formatos como cheddar ralado e fatiado estão projetados para crescer a um CAGR de 3,86% até 2031. Esse crescimento é alimentado pela crescente popularidade dos kits de refeição, pela padronização nos serviços de alimentação e por uma pressão geral dos consumidores por tempos de preparo de refeições reduzidos. Em 2024, a Kraft Heinz lançou os "Signature Shreds", com ralados de corte grosso de qualidade de restaurante. Esses ralados são elaborados para derretimento e esticamento ideais, atraindo cozinheiros domésticos que desejam a qualidade de restaurantes de serviço rápido. Os cheddars ralados e fatiados comandam um prêmio de preço de 15% a 25% por quilo em relação aos seus equivalentes em bloco. Esse prêmio reflete o trabalho adicional e os esforços de embalagem, mas os consumidores pagam prontamente pela conveniência e pelo controle preciso de porções que esses formatos oferecem.

O cheddar esfarelado, embora seja um player menor, está conquistando um nicho em kits de salada e refeições prontas para consumo. Sua dispersão uniforme e propriedades antiagregantes elevam a qualidade do produto. O cheddar pastoso, frequentemente misturado com cream cheese ou soro de leite para uma textura suave, está se posicionando como um alimento básico para o café da manhã e lanches. Ele compete com manteiga e margarina em torradas, com uma vantagem proteica. Os padrões regulatórios também influenciam a forma do cheddar. Por exemplo, o cheddar ralado requer agentes antiagregantes como celulose ou amido de batata para evitar aglomeração. No entanto, esses ingredientes enfrentam escrutínio de alguns defensores do rótulo limpo. Esse ceticismo gerou um mercado para cheddars ralados "sem aditivos", que, embora aceitando uma vida útil mais curta, priorizam a transparência dos ingredientes.

Por Embalagem: Os Formatos de Porção Individual Ganham Terreno com o Controle de Porções e as Tendências de Lanches

A embalagem a granel representou 43,25% do valor do mercado em 2025, destacando sua relação custo-benefício para compras no serviço de alimentação e no varejo para grandes famílias. No entanto, os formatos de porção individual estão crescendo a um CAGR de 3,58% até 2031, impulsionados pela evolução das tendências de consumo que priorizam o controle de porções e os lanches em movimento. A Babybel expandiu seu pacote variado em 2024 para incluir cheddar branco, aproveitando seu forte patrimônio de marca em porção individual. Da mesma forma, os pacotes de lanche Fun! da Sargento, que combinam palitos de cheddar com biscoitos, oferecem uma opção de lanche portátil que compete com os salgadinhos tradicionais. Embora os formatos de porção individual tenham preços mais altos do que as opções a granel, os consumidores estão dispostos a pagar pela conveniência, redução de desperdício e transparência calórica que oferecem. As porções embaladas individualmente não apenas atendem a essas demandas, mas também atuam como ferramentas integradas de controle de porções, alinhando-se aos objetivos de saúde e bem-estar.

Os formatos selados a vácuo, projetados para estender a vida útil eliminando o oxigênio e inibindo o crescimento microbiano, estão ganhando popularidade nos segmentos a granel e de porção individual. Essa tendência é particularmente evidente nos mercados de exportação, onde prazos de distribuição mais longos e confiabilidade inconsistente da cadeia de frio apresentam desafios. A embalagem a granel continua a dominar o setor de serviços de alimentação, onde os operadores compram blocos ou sacos de 5 e 10 libras para reduzir os custos por porção. No entanto, esse segmento também está testemunhando inovação, com sacos a granel reseláveis com fechos de correr substituindo os tradicionais filmes plásticos. Esses avanços ajudam a reduzir o desperdício e a manter a frescura ao longo de vários períodos de serviço. Enquanto isso, as pressões regulatórias estão remodelando o cenário de embalagens. Políticas como a Diretiva de Plásticos de Uso Único da União Europeia, juntamente com iniciativas semelhantes na América do Norte, estão impulsionando os fabricantes em direção a filmes compostáveis e biodegradáveis. Essas tecnologias emergentes, embora promissoras, têm custos mais altos que podem comprimir as margens de lucro ou levar a aumentos de preços.

Por Canal de Distribuição: A Recuperação do Canal On-Trade Supera o Varejo com a Retomada da Demanda no Serviço de Alimentação

Os canais off-trade, incluindo supermercados, hipermercados, lojas de conveniência, varejistas especializados e plataformas online, responderam por 67,12% do valor do mercado em 2025. Enquanto isso, os canais on-trade que atendem ao serviço de alimentação e compradores institucionais devem crescer a um CAGR de 4,15% até 2031, impulsionados pela recuperação pós-pandemia nas refeições fora do lar e pelas inovações de cardápio. Os segmentos de pizza e hambúrguer lideram o consumo de queijo no serviço de alimentação, impulsionando a demanda por cheddar enquanto o protegem da volatilidade dos preços no varejo e da concorrência de marcas próprias. Os restaurantes de serviço rápido priorizam consistência, propriedades de derretimento e previsibilidade de custos, favorecendo fornecedores de grande escala com controles de qualidade rigorosos e capacidade de cumprir contratos de vários anos.

O varejo online, embora partindo de uma base pequena, é o segmento de crescimento mais rápido dentro dos canais off-trade. Esse crescimento é alimentado pelo aumento da penetração do comércio eletrônico de alimentos e pela mudança nas percepções dos consumidores sobre a compra de produtos lácteos perecíveis online. Supermercados e hipermercados, os players dominantes no segmento off-trade, utilizam sua infraestrutura de cadeia de frio e estratégias promocionais para aumentar as vendas. No entanto, enfrentam desafios de margem devido ao crescimento do cheddar de marca própria. Lojas especializadas e boutiques de queijo, embora com menor participação de mercado, oferecem seleções premium de cheddar artesanal e importado, atraindo entusiastas culinários dispostos a pagar pela qualidade. As lojas de conveniência estão migrando de destinos principalmente para lanches para se tornarem fornecedoras de soluções completas de refeições. Os fatores regulatórios também influenciam as dinâmicas on-trade e off-trade; os operadores de serviços de alimentação frequentemente se beneficiam de preços a granel e isenções de certos requisitos de rotulagem, permitindo-lhes oferecer preços de cardápio mais baixos aos consumidores.

Análise Geográfica

A América do Norte representou 54,79% do valor do mercado global de cheddar em 2025, destacando a forte conexão cultural da região com o queijo e sua dominância nos canais de varejo e serviço de alimentação. O cheddar é o queijo preferido nos EUA para pizzas, hambúrgueres, sanduíches e lanches. No entanto, à medida que o consumo per capita se estabiliza, o mercado está deslocando seu foco para segmentos premium e especializados. No Canadá, as políticas de gestão de oferta garantem preços estáveis do leite, mas limitam a flexibilidade de produção no mercado de cheddar. Isso abriu oportunidades para variedades artesanais importadas, que estão comandando preços premium em áreas urbanas. O México está emergindo como uma área-chave de crescimento no mercado de cheddar da América do Norte, impulsionado pelo aumento da renda, urbanização e expansão de restaurantes de serviço rápido com cardápios ricos em cheddar. Notavelmente, o consumo per capita de queijo no México permanece menor do que nos EUA e no Canadá, indicando um potencial de crescimento significativo.

A Ásia-Pacífico está preparada para liderar o crescimento global do cheddar com um CAGR projetado de 4,19% até 2031. Esse crescimento é impulsionado pela adoção da cultura alimentar ocidental na região, pela expansão dos restaurantes de serviço rápido e pelo aumento do consumo de proteínas. Na China, a penetração de mercado do cheddar natural é limitada pela baixa conscientização dos consumidores e por uma infraestrutura de cadeia de frio subdesenvolvida em cidades menores. No entanto, centros urbanos como Xangai, Pequim e Shenzhen estão vendo um rápido crescimento na adoção do cheddar, apoiado pela expansão de redes internacionais de QSR e pela crescente popularidade da gastronomia ocidental. O mercado de cheddar da Índia ainda está em desenvolvimento, com o consumo concentrado nas principais cidades e inclinado para formatos processados. No entanto, a grande população jovem do país e a crescente classe média apresentam uma oportunidade de crescimento significativa se os produtores conseguirem abordar a sensibilidade ao preço e adaptar os sabores aos gostos locais. O Japão e a Coreia do Sul têm maior consumo de cheddar per capita em comparação com outros mercados da Ásia-Pacífico, refletindo a adoção mais precoce da culinária ocidental e cadeias de frio de varejo bem estabelecidas. No entanto, o crescimento nesses mercados está desacelerando à medida que amadurecem. A Austrália e a Nova Zelândia são grandes produtores e consumidores de cheddar, com indústrias lácteas orientadas para exportação que fornecem cheddar para os mercados da Ásia-Pacífico e do Oriente Médio.

Em 2024, a Europa detinha uma participação significativa no mercado de cheddar, com o Reino Unido, Alemanha, França e Itália liderando o consumo. O mercado de cheddar do Reino Unido é maduro e altamente competitivo, com forte presença de marcas próprias e uma clara divisão entre segmentos de commodities e premium. A Alemanha e a França têm menor consumo de cheddar per capita em comparação com o Reino Unido, pois as preferências locais tendem para queijos como Gouda e Emmental. No entanto, o cheddar está ganhando força no serviço de alimentação, particularmente com o crescimento das redes de hambúrgueres e pizzas. A Europa Oriental, incluindo Polônia e Rússia, está emergindo como uma área de crescimento para o cheddar, impulsionada pelo aumento da renda e pela crescente adoção da cultura alimentar ocidental. No entanto, tensões geopolíticas e restrições comerciais representam desafios. Na América Latina, países como Brasil, Argentina e Chile estão experimentando crescimento no mercado de cheddar, apoiado pela urbanização e pela expansão dos restaurantes de serviço rápido. No entanto, o mercado permanece fragmentado e sensível ao preço. O Oriente Médio e a África, apesar de terem o menor consumo per capita de cheddar globalmente, estão vendo uma demanda crescente em centros urbanos como Dubai, Riade e Joanesburgo. Essa demanda é impulsionada por expatriados e moradores locais afluentes que buscam opções de alimentação ocidental, embora desafios como climas quentes, preferências culturais por laticínios frescos e sensibilidade ao preço persistam.

Panorama regulatório

O queijo cheddar é moldado por normas de composição, regras de segurança e requisitos de controle fronteiriço que afetam a formulação e as vendas transfronteiriças. Nos Estados Unidos, o padrão de identidade da FDA para queijo cheddar sob 21 CFR 133.113 define parâmetros essenciais, incluindo requisitos de umidade e teor de gordura no extrato seco. Isso reforça a distinção de mercado entre o cheddar natural claramente definido e as alternativas processadas que utilizam ingredientes adicionados e operam sob estruturas regulatórias diferentes.

Para as rotas de comércio internacional, o alinhamento com o Codex (Codex General Standard for Cheese, CXS 283-1978, alterado até dezembro de 2024) apoia expectativas harmonizadas em relação à composição e aos aditivos, com camadas adicionais de conformidade específicas de cada país. A China regulamenta o queijo sob sua Norma Nacional de Segurança Alimentar GB 5420-2021, incluindo requisitos microbiológicos e de matérias-primas. Na União Europeia, os requisitos de fronteira e de controle oficial previstos no Regulamento (UE) 2017/625 continuam sendo um importante ponto de controle para as importações. O Regulamento de Execução (UE) 2026/551 da Comissão (emitido em 13 de março de 2026, aplicável a partir de 1º de outubro de 2026) atualiza as listas de produtos de origem animal sujeitos a controles oficiais nos postos de controle fronteiriço, o que pode afetar os processos de listagem de estabelecimentos e liberação de remessas para exportadores.

Análise da cadeia de valor

A cadeia de valor do cheddar começa na produção leiteira, onde os custos de ração e energia influenciam a economia da produção de leite, seguindo-se a coleta de leite e os testes de qualidade. O processamento padroniza, pasteuriza, adiciona culturas, coagula, "cheddariza", tritura, sala, prensa e amadurece o produto. Após o amadurecimento, o cheddar é convertido em formatos de consumo e foodservice, incluindo blocos, ralado, fatiado, esfarelado e cremoso, sendo então embalado em opções a granel, embaladas a vácuo ou de porção única antes de chegar aos canais de varejo off-trade, distribuição de e-commerce e foodservice on-trade por meio de logística de cadeia de frio.

A capacidade de processamento e o uso a jusante de coprodutos são alavancas econômicas centrais nessa cadeia. A valorização do soro do leite conecta a produção de cheddar aos ingredientes de nutrição esportiva e médica, melhorando a economia das plantas e incentivando os processadores a priorizar a produção de queijo. No aspecto da infraestrutura, os Estados Unidos viram uma grande expansão de processamento, com a Dairy Herd relatando mais de 11 bilhões de dólares americanos investidos em instalações de processamento novas e ampliadas, incluindo projetos citados como o da Leprino Foods em Lubbock, Texas, e o da Hilmar Cheese em Dodge City, Kansas. Órgãos de coordenação comercial e normativa, como a International Dairy Federation (IDF) e o U.S. Dairy Export Council (USDEC), apoiam a movimentação transfronteiriça por meio de alinhamento técnico e acesso a mercados, enquanto o desempenho da cadeia de frio continua sendo um diferencial para atender centros de demanda distantes na Ásia-Pacífico e no Oriente Médio e África.

Cenário Competitivo

O mercado global de cheddar é moderadamente fragmentado, com os 10 principais players respondendo coletivamente por uma parcela significativa do valor do mercado. No entanto, uma parcela substancial do mercado permanece distribuída entre cooperativas regionais, fabricantes de marcas próprias e produtores artesanais. Essa fragmentação destaca o duplo papel do cheddar como um produto básico de commodities e um produto especializado premium. Esse posicionamento único cria oportunidades de diferenciação em vários fatores, incluindo processos de envelhecimento, proveniência geográfica, certificações orgânicas e perfis de sabor inovadores. Esses elementos permitem que os produtores atendam a diversas preferências dos consumidores e estabeleçam posições de mercado distintas.

Oportunidades de espaço em branco estão surgindo em segmentos de nicho, como cheddar alimentado a pasto, variantes de proteína A2/A2 e produtos alinhados com práticas de agricultura regenerativa. Players menores como Pastureland, Rumiano e Organic Valley estão aproveitando essas tendências para conquistar nichos especializados. Os incumbentes maiores enfrentam desafios para replicar esses esforços sem fazer mudanças significativas em suas cadeias de suprimentos e renegociar contratos com produtores. Enquanto isso, os avanços tecnológicos estão remodelando o cenário competitivo. Empresas líderes como Fonterra Cooperative Group, Arla Foods Limited e Lactalis Group estão implementando processamento por alta pressão, sistemas assépticos de vida útil estendida e monitoramento em tempo real da cadeia de frio. Essas inovações ajudam a reduzir o desperdício, estender a vida útil do produto e expandir as capacidades de distribuição. Em contraste, os produtores menores frequentemente dependem de métodos convencionais de pasteurização e controle de qualidade manual, o que limita sua capacidade de competir no comércio eletrônico e nos mercados de exportação.

As parcerias globais no serviço de alimentação estão se mostrando uma vantagem estratégica para os principais players. Por exemplo, a Fonterra fornece cheddar para os pontos de venda Pizza Hut e KFC da Yum! Brands em mais de 30 países, garantindo estabilidade de volume e proporcionando isolamento das guerras de preços no varejo e da concorrência de marcas próprias. Embora a atividade de patentes no processamento de queijo permaneça relativamente modesta em comparação com outras categorias de alimentos, há um interesse crescente em inovações como revestimentos comestíveis, embalagens biodegradáveis e culturas microbianas projetadas para acelerar o envelhecimento. Esses avanços indicam que a propriedade intelectual pode se tornar um diferenciador crítico, particularmente em segmentos de mercado premium, à medida que os produtores buscam aprimorar a qualidade do produto e a sustentabilidade.

Líderes do Setor de Queijo Cheddar

Arla Foods Limited

Dairy Farmers of America

Fonterra Cooperative Group

Koninklijke Friesland Campina N.V

The Kraft Heinz Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando em torno da expansão da produção, melhorias de eficiência e formatos de maior valor que atendam à demanda de foodservice e de lanches. No Reino Unido, vários processadores divulgaram investimentos ligados à capacidade que elevam o teto da produção de cheddar e apoiam uma oferta mais ampla de exportação e marca própria. A First Milk anunciou um investimento de 16,8 milhões de libras esterlinas em sua Lake District Creamery para substituir as cubas de queijo existentes por equipamentos maiores e aumentar a capacidade em 20%, enquanto a Arla Foods destacou um investimento de 144 milhões de libras esterlinas em Lockerbie, abrangendo uma instalação de cheddar atualizada com cubas de última geração e uma planta de digestão anaeróbica no local. Essas ações abrem espaço para fornecedores de culturas, automação e sistemas de embalagem que reduzem perdas e ajudam a estabilizar a qualidade em janelas de distribuição mais longas.

Uma segunda área de oportunidade é a inovação em processos e formulações voltada à redução da intensidade de recursos, ampliando ao mesmo tempo a acessibilidade para o consumidor, incluindo cheddar rico em proteínas, sem lactose e em porções controladas. A IFF apresentou sua cultura CHOOZIT LIFT (junho de 2025) para a produção de queijo semiduro, projetada para eliminar a lavagem da coalhada, o que oferece um caminho para reduzir o uso de água e energia por quilograma em linhas de produção relevantes. No lado do produto, lançamentos recentes de palitos ricos em proteínas e cheddar sem lactose em portfólios mainstream apontam para um caminho de captura incremental de volume e margem por meio de alegações diferenciadas, apoiado pela melhoria das capacidades de cadeia de frio e embalagens de vida útil estendida, que tornam os SKUs de porção única e de exportação mais viáveis para varejistas e operadores de e-commerce.

Desenvolvimentos recentes do setor

- Maio de 2026: a Kraft Natural Cheese expandiu seu portfólio com uma linha sem lactose que inclui variedades Mild Cheddar e Mozzarella. A empresa tem como alvo consumidores que gerenciam intolerância à lactose, mantendo o produto dentro das ocasiões de uso convencionais do queijo natural, fortalecendo a presença nas prateleiras frente às marcas de private label e especializadas sem lactose.

- Abril de 2025: a Sartori Company introduziu o Cheese Bites, porções individualmente embaladas de cheddar envelhecido, posicionadas para lancheiras, viagens e locais de trabalho com acesso limitado à refrigeração. O formato apoia o controle de porções e o consumo em movimento, deslocando o mix em direção a SKUs de lanches de maior margem em comparação com os blocos de commodity.

- Setembro de 2024: a RELCO (uma empresa da Kovalus) firmou uma parceria estratégica com a Milky Mist Dairy Food Private Limited para estabelecer a maior planta de fabricação de queijo cheddar da Índia. O projeto reflete investimento em escala de processamento local e em fornecimento compatível com a cadeia de frio, expandindo a disponibilidade doméstica além dos padrões de consumo fortemente dependentes de importados e queijos processados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de queijo cheddar é definido como o valor do queijo cheddar vendido nos canais de varejo e foodservice, abrangendo o cheddar natural e processado em formatos comuns de consumo e a granel, medido em dólares americanos.

Exclusões de escopo: este dimensionamento não contabiliza variedades de queijo que não sejam cheddar, análogos de queijo não vendidos como cheddar, ou o valor da produção leiteira e da produção de leite cru a montante.

Visão geral da segmentação

- Por Tipo de Produto

- Natural

- Processado

- Por Forma

- Bloco

- Ralado/Fatiado

- Esfarelado

- Pastoso

- Por Embalagem

- A Granel

- Porção Individual

- Formatos selados a vácuo

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Supermercados e Hipermercados

- Lojas de Conveniência

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição Off-Trade

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polônia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando onde o volume e o valor do cheddar podem ser observados em estatísticas públicas, transformando então esses indicadores em dados limpos para o modelo. Normalmente, recorremos a fontes como dados de laticínios e armazenamento refrigerado do USDA, séries de oferta e utilização da FAOSTAT, fluxos comerciais do UN Comtrade, estatísticas agroalimentares do Eurostat e divulgações de órgãos alfandegários ou ministérios da agricultura nacionais para os principais países produtores e consumidores.

Para converter esses indicadores em valor de mercado, referências secundárias são adicionadas, incluindo relatórios anuais de empresas e apresentações a investidores, monitoramento de preços de varejistas e foodservice na imprensa especializada, e artigos selecionados revisados por pares em ciência da nutrição e dos laticínios para pressupostos de processamento e rendimento. Em alguns pontos, assinaturas pagas são usadas apenas para dados financeiros de empresas, buscas de patentes e verificações comerciais em nível de remessa, de modo que lacunas nos dados públicos possam ser explicadas. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar sob pressão os pressupostos documentais junto a pessoas que observam diretamente preços, volumes e movimentação de canais, incluindo processadores de laticínios, compradores de ingredientes, distribuidores e gestores de categoria de foodservice. Também conversamos com especialistas regionais na Ásia-Pacífico, EMEA e Américas, de modo que as mudanças locais de embalagem, a dependência de importações e a intensidade de marca própria sejam refletidas de forma consistente nos números finais.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 12% | Ásia-Pacífico: 51% |

| Nível médio: 50% | Líderes funcionais/de unidade: 41% | EMEA: 30% |

| Participantes menores: 17% | Gerentes: 47% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda de cheddar a partir de indicadores de consumo de queijo, balanços de produção e comércio, e mix de canais, convertendo então os volumes em valor usando preços médios de venda (ASPs) específicos por região. Uma vez pronta a primeira visão, ela é corroborada com aproximações bottom-up seletivas, como consolidações de fornecedores por principais regiões produtoras, verificações amostrais de preços de embalagens convertidas em equivalentes por quilograma, e feedback de distribuidores sobre as divisões entre foodservice e varejo.

As principais entradas do modelo incluem a disponibilidade de leite e sua utilização na produção de queijo, a participação do cheddar em relação ao total de queijo onde publicado, a direção de importação e exportação por região, sinais de recuperação do foodservice e mudanças no formato de embalagem (bloco versus ralado ou fatiado) que alteram os ASPs realizados. As previsões são feitas usando análise de cenários ancorada em mudanças esperadas nos hábitos de consumo, políticas comerciais e repasse de custos de insumos, sendo ajustadas quando o feedback de especialistas indica normalização de preços mais lenta ou mais rápida. Onde as evidências bottom-up são escassas, mantemos pressupostos conservadores, documentamos a lacuna e nos apoiamos em verificações cruzadas com sinais independentes de consumo e comércio.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em várias etapas para que a série final permaneça consistente ao longo do histórico e da janela de previsão. Comparamos o consumo per capita implícito, a intensidade comercial e a movimentação dos ASPs com sinais públicos independentes, investigando então os valores discrepantes que se situam fora das faixas esperadas para uma região ou canal.

Antes da aprovação final, o modelo e os principais pressupostos passam por revisões internas de analistas, e ligações de acompanhamento são acionadas quando uma variação não pode ser explicada pelo rastro das fontes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como movimentos bruscos nos preços do leite, restrições comerciais ou grandes choques de demanda. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Queijo Cheddar da Mordor Intelligence com Outras Estimativas Publicadas

É normal observar tamanhos de mercado diferentes para o cheddar, pois cada publicador delimita a fronteira de forma diferente e utiliza diferentes escolhas de temporalidade e conversão de preços. A dispersão também aumenta quando alguns modelos se baseiam mais em proxies amplos de queijo, enquanto outros isolam o cheddar e reconstroem o valor a partir de sinais específicos de oferta e canal.

Neste estudo, a diferença é frequentemente explicada pela forma como a base de preços é atualizada e convertida para dólares americanos, já que as oscilações mensais nos preços dos laticínios podem alterar substancialmente os totais baseados em ASP, uma etapa mantida sob controle por meio de revisões programadas e sinalizações de variação antes que o número seja finalizado na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 16,82 bilhões de dólares americanos (2025) | |

| Editora Comercial A | 3,71 bilhões de dólares americanos (2025) | Utiliza um conjunto de valores mais restrito, que parece se aproximar mais do cheddar embalado de varejo, com visibilidade limitada sobre os volumes a granel e de foodservice, o que pode subestimar o valor total do mercado. |

| Editora Global B | 3,40 bilhões de dólares americanos (2024) | Apresenta um total de ano-base menor e um ano diferente, e provavelmente aplica um conjunto de preços médios mais amplo que não reflete totalmente o mix regional de cheddar, os preços a granel e o momento de recuperação do on-trade. |

Em conjunto, a tabela mostra que o escopo e a mecânica de precificação explicam a maior parte da variação, mais do que a própria matemática de crescimento. Ao manter o conjunto de demanda vinculado a sinais de produção e comércio e depois alinhar a temporalidade dos ASPs ao ano modelado, nossa série permanece mais fácil de conciliar com indicadores de mercado observáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de queijo cheddar em 2026?

Está avaliado em USD 17,35 bilhões, com previsão de atingir USD 20,24 bilhões até 2031.

Qual região crescerá mais rapidamente na demanda por cheddar até 2031?

A Ásia-Pacífico está projetada para liderar com um CAGR de 4,19%, impulsionada pela expansão de QSRs e pelo aumento da alimentação de estilo ocidental.

Qual segmento de produto está ganhando tanto participação quanto impulso de crescimento?

O cheddar natural lidera a receita com 58,86% e também é a variante de crescimento mais rápido, com CAGR de 3,21%.

Por que os formatos ralado e fatiado estão se expandindo rapidamente?

A adoção de kits de refeição, as necessidades de consistência no serviço de alimentação e a conveniência no preparo doméstico impulsionam os formatos ralado e fatiado a um CAGR de 3,86%.

Página atualizada pela última vez em: