Tamanho e Participação do Mercado de Análogos de Queijo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

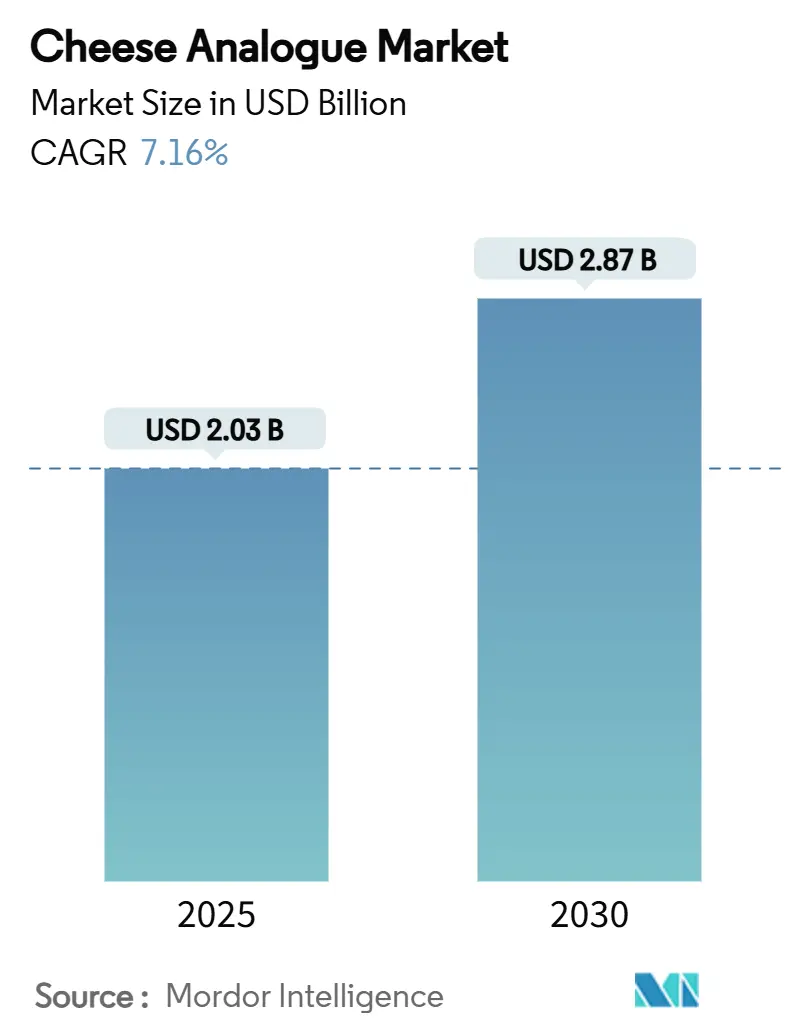

| Tamanho do Mercado (2025) | 2.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análogos de Queijo por Mordor Intelligence

O tamanho do mercado de análogos de queijo, avaliado em USD 2,03 bilhões em 2025, deverá crescer para USD 2,87 bilhões até 2030, registrando uma CAGR de 7,16%. Esse crescimento é impulsionado pelo aumento da conscientização sobre saúde, pelos avanços na fermentação de precisão e pela implementação de regulamentações de rotulagem mais claras, que estão atraindo tanto consumidores quanto investidores. A crescente popularidade das dietas flexitarianas está impulsionando a demanda, enquanto as inovações em formulações à base de nozes e à base de coco estão diversificando a oferta de produtos. Os investimentos em tecnologias de fermentação estão reduzindo significativamente os custos de produção, e os varejistas estão alocando mais espaço nas prateleiras para produtos de análogos de queijo refrigerados. Além disso, colaborações entre empresas alimentícias estabelecidas e startups de biotecnologia estão abordando desafios como a obtenção de derretimento autêntico, que tem sido uma barreira fundamental para a adoção no mercado convencional. Nos Estados Unidos, o financiamento de capital de risco e a maior clareza regulatória estão acelerando o lançamento de produtos, estabelecendo novos padrões globais para o mercado de análogos de queijo.

Principais Conclusões do Relatório

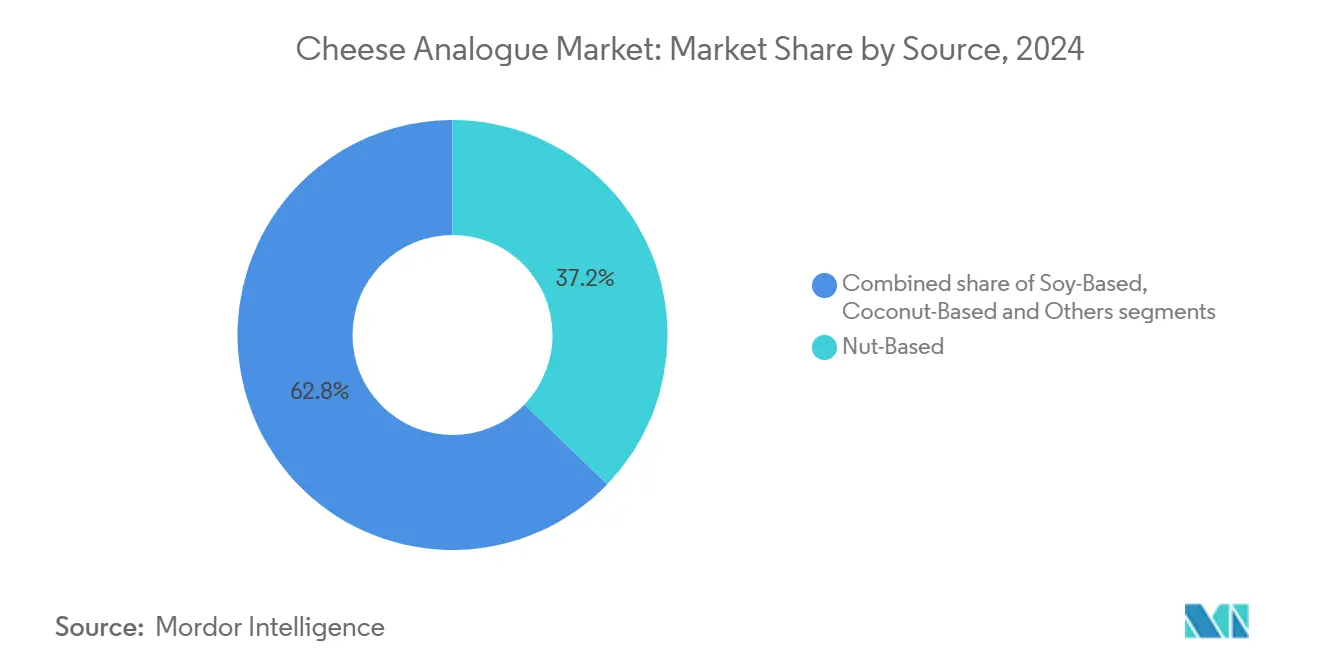

- Por fonte, os produtos à base de nozes capturaram 37,21% da participação do mercado de análogos de queijo em 2024; as alternativas à base de coco têm previsão de expansão a uma CAGR de 7,66% até 2030.

- Por categoria, o segmento convencional deteve 73,44% da participação do tamanho do mercado de análogos de queijo em 2024, enquanto as variantes de especialidade avançam a uma CAGR de 8,03% até 2030.

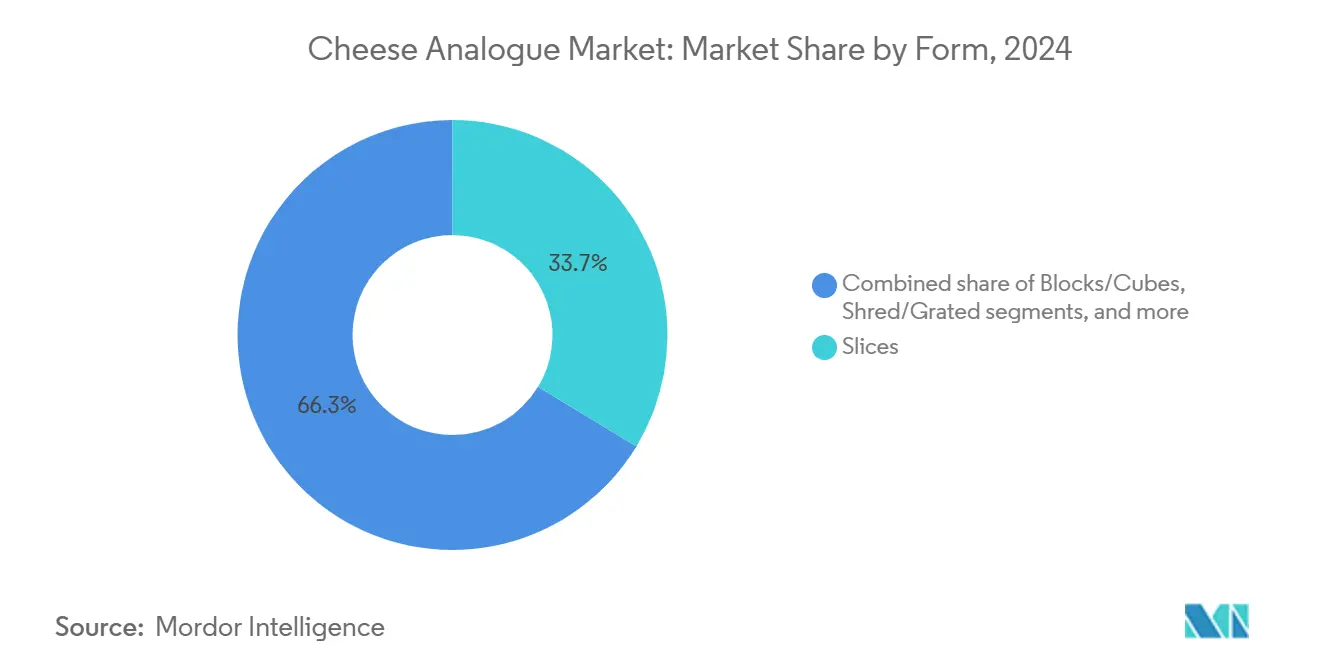

- Por forma, as fatias comandaram uma participação de 33,67% do tamanho do mercado de análogos de queijo em 2024, e os produtos pastosos têm projeção de crescimento a uma CAGR de 9,21% até 2030.

- Por distribuição, os canais de comércio não presencial responderam por 63,26% da participação do mercado de análogos de queijo em 2024; os canais de comércio presencial crescem a uma CAGR de 7,59% até 2030.

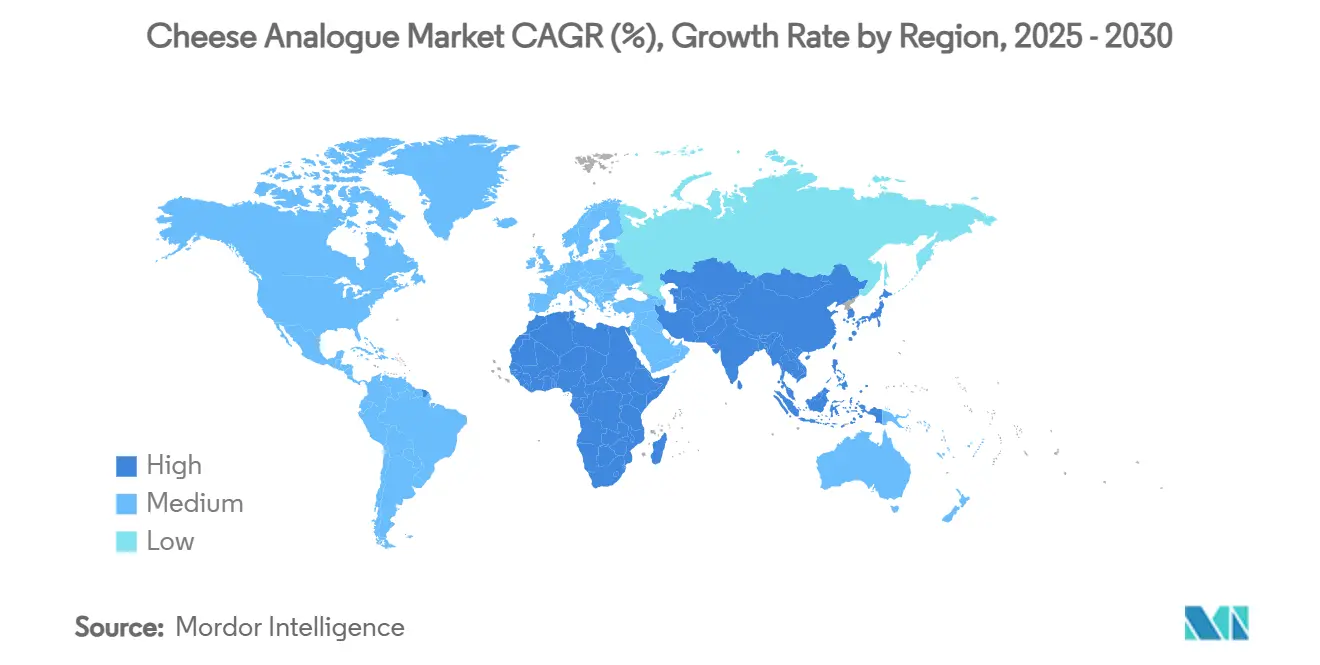

- Por região, a América do Norte liderou com 36,69% de participação na receita em 2024; a Ásia-Pacífico registra a maior CAGR projetada de 8,94% até 2030.

Tendências e Perspectivas do Mercado Global de Análogos de Queijo

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência Crescente de Intolerância à Lactose e Alergias a Laticínios | +1.2% | Global, com maior impacto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das Dietas à Base de Plantas e Veganas | +1.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Popularidade Crescente de Alimentos Processados e de Conveniência | +1.0% | Global, particularmente em centros urbanos | Curto prazo (≤ 2 anos) |

| Inovação de Produtos em Sabor e Textura | +1.5% | América do Norte e Europa, com transferência de tecnologia para a Ásia | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Análogos de Queijo Enriquecidos com Ingredientes Funcionais | +0.8% | Global, segmentos premium liderando | Longo prazo (≥ 4 anos) |

| Expansão do Comércio Eletrônico e do Varejo Online | +0.9% | Global, acelerado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incidência crescente de intolerância à lactose e alergias a laticínios

A intolerância à lactose afeta aproximadamente 65% da população adulta global, com taxas de prevalência de até 90% em determinados países asiáticos. Essa condição emergiu como um fator significativo que impulsiona o crescimento do mercado de análogos de queijo, particularmente em regiões onde predisposições genéticas historicamente restringiram o consumo de laticínios[1]Biblioteca Nacional de Medicina, "Intolerância à Lactose", ncbi.nlm.nih.gov. O alinhamento entre a prevalência geográfica da intolerância à lactose e o mercado em expansão de análogos de queijo ressalta que a necessidade biológica, e não as preferências de estilo de vida, é o principal catalisador do crescimento neste mercado. Além disso, a crescente conscientização da comunidade médica sobre as sensibilidades a laticínios levou a um aumento nos diagnósticos, ampliando ainda mais a base de consumidores. Essa mudança expandiu o mercado para além dos consumidores veganos tradicionais, incluindo indivíduos que buscam alternativas funcionais e voltadas para a saúde para enfrentar desafios digestivos. Essas tendências destacam coletivamente o robusto potencial de crescimento do mercado de análogos de queijo, impulsionado pelas necessidades evolutivas dos consumidores e pela crescente demanda por soluções sem laticínios.

Crescimento das dietas à base de plantas e veganas

O movimento à base de plantas evoluiu de uma escolha dietética de nicho para uma tendência de consumo convencional. O segmento de crescimento mais rápido agora compreende consumidores veganos e vegetarianos que integram perfeitamente opções à base de plantas em suas dietas. Dados do USA Data Hub revelam que, em 2023, cerca de 4,2% da população dos Estados Unidos se identificava como vegetariana, enquanto 1,5% adotava o veganismo[2]USA Data Hub, "Índice Global de Tendências em Vegetarianismo e Veganismo 2024", usadatahub.com. Essa mudança demográfica alimentou uma demanda consistente por alternativas ao queijo que se integram facilmente às refeições tradicionais, poupando os consumidores de grandes ajustes no estilo de vida. As preocupações ambientais desempenham um papel fundamental nessa transição, com muitos consumidores tornando-se cada vez mais conscientes da natureza intensiva em recursos e da pegada de carbono da produção de laticínios. Diante disso, o setor de fermentação de precisão se mostrou à altura do desafio, criando proteínas lácteas de origem animal que não apenas imitam o sabor e a textura de seus equivalentes convencionais, mas também apresentam uma impressionante redução de 85% no impacto ambiental. Esse impulso é ainda reforçado pelo setor de serviços de alimentação, à medida que redes de restaurantes proeminentes adotam opções de queijo à base de plantas, alinhando-se aos objetivos de sustentabilidade e atendendo às mudanças nas preferências dos consumidores.

Popularidade crescente de alimentos processados e de conveniência

O crescente setor de alimentos de conveniência está impulsionando a integração de análogos de queijo, particularmente em aplicações como refeições prontas para consumo, pizzas congeladas e lanches. Técnicas avançadas de formulação permitem que esses análogos repliquem efetivamente a funcionalidade do queijo tradicional. Os fabricantes estão respondendo a essa tendência desenvolvendo produtos inovadores adaptados para aplicações em serviços de alimentação. Por exemplo, a Daiya lançou seus primeiros pacotes de cream cheese sem laticínios do mercado em maio de 2025, visando especificamente os operadores de restaurantes para atender às suas necessidades em evolução. Além disso, as economias de escala do setor de alimentos processados permitem que os fabricantes de análogos de queijo obtenham eficiências de custo significativas por meio da aquisição de ingredientes a granel e de processos de produção padronizados. A crescente prevalência de estilos de vida urbanos, que priorizam soluções de refeições convenientes, impulsiona ainda mais a demanda por ingredientes de queijo à base de plantas. Esses ingredientes são projetados para suportar processamento, armazenamento e reaquecimento sem comprometer as qualidades sensoriais, tornando-os uma escolha preferida no cenário alimentar em evolução.

Inovação de produtos em sabor e textura

Os avanços tecnológicos em fermentação de precisão e modificação de proteínas vegetais estão abordando barreiras críticas que historicamente dificultaram a adoção de análogos de queijo. Empresas como a DairyX estão utilizando proteínas de caseína sintetizadas em laboratório para replicar as propriedades de derretimento e estiramento do queijo lácteo, resolvendo efetivamente as preocupações dos consumidores relacionadas à textura. Técnicas avançadas de fermentação que empregam culturas microbianas estão produzindo perfis de sabor complexos semelhantes aos laticínios, enquanto inovações como o isolado de proteína de grão-de-bico a 90% da ChickP fornecem bases de sabor neutro e alto teor proteico que melhoram tanto o valor nutricional quanto a funcionalidade do produto. A convergência da biotecnologia e da ciência dos alimentos está permitindo que os fabricantes entreguem queijos à base de plantas que imitam de perto os atributos sensoriais e funcionais dos laticínios. Estudos de aceitação do consumidor indicam que esses avanços estão alcançando paridade de sabor com os produtos lácteos tradicionais, impulsionando ainda mais a adoção. Além disso, os investimentos do setor em Pesquisa e Desenvolvimento estão acelerando a inovação, exemplificados pela Plonts que garantiu USD 12 milhões em financiamento semente em 2024 para desenvolver queijos envelhecidos à base de plantas com texturas e características comparáveis aos laticínios. Esses desenvolvimentos estão posicionando o mercado de análogos de queijo para um crescimento robusto nos próximos anos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações na cadeia de suprimentos e distribuição | -0.7% | Global, afetando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Desafios regulatórios e de rotulagem | -0.5% | Europa e Ásia-Pacífico, com interpretações nacionais variadas | Médio prazo (2 a 4 anos) |

| Dificuldade em alcançar paridade tecnológica | -0.9% | Global, com maior impacto em segmentos sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Problemas de qualidade e padronização | -0.6% | Global, afetando particularmente fabricantes menores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações na cadeia de suprimentos e distribuição

Os análogos de queijo enfrentam desafios notáveis devido à sua dependência da distribuição em cadeia de frio, ao contrário dos produtos à base de plantas estáveis em prateleira. Essa dependência limita a penetração no mercado, particularmente em regiões com infraestrutura de refrigeração inadequada. Um estudo de 2025 da Universidade de Antuérpia identificou retardantes de chama e plastificantes em produtos de queijo à base de plantas, com o óleo de coco sinalizado como fonte de contaminação. Isso destaca problemas críticos de controle de qualidade na cadeia de suprimentos que devem ser abordados para garantir a segurança e manter a confiança do consumidor. Além disso, o fornecimento de ingredientes especializados, como proteínas vegetais e componentes derivados de fermentação, é dispendioso devido a redes de fornecedores limitadas, ao contrário dos ingredientes lácteos de commodities amplamente disponíveis. O surto de listeriose europeu, vinculado a produtos de queijo vegano importados, enfatizou ainda mais que as alternativas à base de plantas enfrentam riscos de segurança alimentar semelhantes aos dos produtos lácteos. Esse incidente demonstrou a necessidade de padrões rigorosos de higiene e processos de pasteurização comparáveis aos da produção de laticínios. Além disso, parcerias de distribuição fracas em muitos mercados restringem a disponibilidade no varejo, aumentando os custos logísticos e reduzindo a competitividade de preços. Abordar essas questões é essencial para que o mercado de queijo à base de plantas alcance um crescimento sustentável e uma aceitação mais ampla.

Desafios regulatórios e de rotulagem

As restrições da União Europeia sobre terminologia láctea para produtos à base de plantas estão causando fragmentação do mercado e confusão do consumidor devido a requisitos de rotulagem inconsistentes entre os estados membros. A Turquia aplica as regulamentações mais rígidas, proibindo a produção e venda de queijo vegano que se assemelhe a laticínios, enquanto outras regiões permitem termos como "alternativa ao queijo". Nos Estados Unidos, a orientação preliminar da FDA de janeiro de 2025 busca esclarecer as regulamentações, exigindo a identificação da fonte vegetal nos nomes dos produtos, ao mesmo tempo que permite a terminologia relacionada ao queijo[3]Iniciativa FAIRR, "Regulamentações de Proteínas Alternativas", fairr.org. No entanto, a incerteza em torno dos prazos de implementação continua a desafiar os fabricantes. Essas inconsistências regulatórias aumentam os custos de conformidade, atrasam o lançamento de produtos e dificultam as empresas que operam em múltiplas jurisdições. A falta de padrões internacionais harmonizados restringe ainda mais o comércio e impede que os fabricantes aproveitem as economias de escala, limitando as reduções de custos e a acessibilidade ao mercado. Abordar essas disparidades é essencial para apoiar o crescimento e a inovação no mercado de produtos à base de plantas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Liderança à Base de Nozes Encontra Inovação à Base de Coco

Em 2024, os análogos de queijo à base de nozes capturam uma participação de mercado expressiva de 37,21%, aproveitando seu teor proteico superior e a crescente familiaridade do consumidor com alternativas de amêndoa e castanha de caju. A dominância desse segmento está enraizada nos benefícios nutricionais e nas vantagens de processamento das nozes, que naturalmente oferecem gorduras e proteínas que se assemelham ao queijo lácteo, muitas vezes necessitando de modificação mínima. Inovações recentes destacam a natureza dinâmica do segmento, com queijo de castanha de caju fermentado agora enriquecido com algas marinhas como Chondrus crispus e Porphyra sp., aumentando o teor mineral enquanto mantém perfis de sabor familiares. Embora o segmento desfrute das vantagens de cadeias de suprimentos estabelecidas e aceitação do consumidor, seus prêmios de preço em comparação com outras fontes vegetais representam desafios para uma penetração mais ampla no mercado. Além disso, as formulações à base de nozes abordam efetivamente problemas de deficiência proteica em alternativas à base de plantas, com produtos de castanha de caju apresentando um perfil completo de aminoácidos que rivaliza com a densidade nutricional do queijo lácteo.

Enquanto isso, as alternativas à base de coco estão prontas para experimentar o crescimento mais rápido, projetado a uma CAGR de 7,66% até 2030. Esse aumento é atribuído aos avanços nas técnicas de processamento que corrigiram problemas anteriores de textura e à crescente disponibilidade de ingredientes refinados de coco. No entanto, o segmento enfrenta desafios notáveis. Um estudo de 2025 da Universidade de Antuérpia sinalizou o óleo de coco como uma potencial fonte de contaminação por retardantes de chama e plastificantes em queijo à base de plantas, com níveis de contaminação com média de 1.155 ng/g para plastificantes. Apesar desses sinais de alerta, os produtos à base de coco estão ganhando popularidade, graças ao seu teor natural de gordura saturada, que oferece características de derretimento superiores em relação a outras fontes vegetais. O rápido crescimento do segmento também é um testemunho das práticas aprimoradas de fornecimento e das tecnologias de processamento que mitigam os sabores indesejados frequentemente associados às alternativas lácteas à base de coco. No entanto, o setor enfrenta pressão crescente por práticas de fornecimento responsáveis, especialmente à luz das preocupações de sustentabilidade em torno da produção de óleo de coco.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Dominância Convencional Enfrenta Aceleração de Especialidade

Em 2024, os análogos de queijo convencionais comandam uma participação de mercado de 73,44%, sublinhando uma ampla preferência do consumidor por produtos familiares que não ostentam alegações dietéticas especializadas ou preços premium. Essa dominância sugere que as alternativas básicas à base de plantas atingiram pontos de qualidade e preço competitivos com o queijo tradicional em usos cotidianos. Aproveitando as economias de escala e os laços de distribuição estabelecidos, a categoria convencional oferece preços competitivos. Os fabricantes priorizam o aprimoramento dos atributos sensoriais básicos em detrimento da incorporação de ingredientes funcionais. Embora o controle de mercado do segmento destaque seu amplo apelo e acessibilidade, um aumento na concorrência de variantes de especialidade intensifica a pressão pelo aprimoramento contínuo dos atributos centrais do produto.

As variantes de especialidade, que incluem formulações sem glúten, orgânicas, com gordura reduzida e enriquecidas, estão no caminho de um robusto crescimento de CAGR de 8,03% até 2030. Esse aumento é impulsionado pelos fabricantes que se concentram em necessidades específicas do consumidor e considerações de saúde. A DSM-Firmenich está na vanguarda, oferecendo soluções de ingredientes adaptadas ao mercado de especialidades. Suas misturas de vitaminas e sistemas de nutrientes visam preencher lacunas nutricionais em comparação com o queijo lácteo. Além disso, seus corantes naturais e realçadores de sabor elevam o apelo sensorial. Dentro dessa categoria de especialidade, os produtos enriquecidos são um destaque como motor de crescimento. Os fabricantes estão enriquecendo esses produtos com vitaminas B12, D e cálcio, buscando igualar ou superar o perfil nutricional do queijo lácteo. Esse movimento aborda diretamente as preocupações dos consumidores conscientes da saúde sobre a suficiência de uma dieta à base de plantas. A trajetória de crescimento do segmento de especialidade é um testemunho do cenário evolutivo do consumidor, com muitos agora dispostos a pagar um prêmio por benefícios funcionais adicionais. Notavelmente, as variantes orgânicas e com gordura reduzida estão vendo interesse elevado, especialmente entre os segmentos demográficos focados em saúde.

Por Forma: Liderança das Fatias Desafiada pela Inovação em Pastosos

Em 2024, as fatias de queijo comandam uma participação de mercado dominante de 33,67%, sustentadas por seu uso prevalente em sanduíches e pelas preferências arraigadas dos consumidores por formatos convenientes e com porções controladas. Sua ampla aceitação nas rotinas de refeições, aliada às eficiências de fabricação, permite que as fatias sejam precificadas de forma competitiva em relação a formas de queijo mais elaboradas. O segmento de fatias desfruta das vantagens de tecnologias de embalagem estabelecidas e redes de distribuição adaptadas para itens refrigerados. No entanto, os desafios em alcançar efeitos genuínos de derretimento e douramento limitam seu crescimento em aplicações culinárias. A familiaridade dos consumidores com fatias de queijo processado abre caminho para a aceitação de versões à base de plantas que imitam funcionalidades básicas. Além disso, a natureza direta das fatias simplifica a fabricação, especialmente quando comparada a alternativas de queijo envelhecido ou cultivado. A liderança desse segmento ressalta que, no âmbito da adoção à base de plantas, conveniência e familiaridade frequentemente eclipsam as nuances sensoriais.

Os análogos de queijo pastosos estão prontos para experimentar a expansão mais rápida, com uma CAGR projetada de 9,21% até 2030. Esses produtos estão aproveitando oportunidades durante o café da manhã e os lanches, onde as exigências de textura são menos rigorosas do que nas aplicações de derretimento. O cream cheese sem laticínios da Nature's Fynd, impulsionado pela Proteína Fy, exemplifica a trajetória inovadora do segmento. Ele apresenta vantagens ambientais, consumindo menos terra e água, ao mesmo tempo que oferece perfis de sabor familiares com apenas 80 calorias por porção e 7g de gordura total. A Farinha de Aveia Funcional Oat-Standing™ da Tirlán é adaptada para cream cheese, garantindo excelente espalhabilidade e abordando o desafio comum da sinerese. A rápida ascensão do segmento pastoso é atribuída tanto à sua vantagem técnica quanto ao posicionamento estratégico no mercado. Os fabricantes podem priorizar sabor e nutrição, contornando as complexidades do desempenho de derretimento. Esse formato não apenas permite apresentações artesanais premium e sabores diversos, mas também se beneficia de custos de fabricação reduzidos em comparação com equivalentes envelhecidos ou cultivados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Controle do Comércio Não Presencial Encontra Impulso do Comércio Presencial

Em 2024, os canais de comércio não presencial respondem por 63,26% da distribuição de análogos de queijo, sublinhando uma mudança do consumidor em direção à preparação doméstica e a habilidade do setor varejista em lidar com produtos à base de plantas refrigerados. Supermercados e hipermercados, na vanguarda da distribuição não presencial, aproveitam suas vastas capacidades de cadeia de frio e estratégias promocionais para impulsionar o crescimento da categoria. Sua escala não apenas reforça os preços competitivos, mas também impulsiona a expansão do mercado. Esse segmento de comércio não presencial, apoiado nos hábitos de compra estabelecidos dos consumidores, usa habilmente embalagens e displays nas lojas para educar os compradores sobre alternativas à base de plantas. Enquanto isso, o varejo online nesse domínio está crescendo rapidamente, graças às plataformas de comércio eletrônico que refinam a logística de cadeia de frio e aos modelos de assinatura que aumentam a frequência de compra. No entanto, vale notar que os custos de entrega para esses itens refrigerados superam os de produtos estáveis em prateleira. A posição dominante do segmento é um testemunho tanto de sua vantagem infraestrutural quanto de uma inclinação do consumidor em direção ao consumo doméstico de queijo em diversas refeições.

Os canais de comércio presencial, no entanto, estão prontos para superar com uma CAGR projetada de 7,59% até 2030. Esse crescimento é amplamente atribuído aos operadores de serviços de alimentação que incorporam cada vez mais opções à base de plantas, alinhando-se tanto aos objetivos de sustentabilidade quanto à crescente demanda dos consumidores. Um exemplo disso: a estreia da Daiya de pacotes de cream cheese sem laticínios, adaptados para serviços de alimentação, destaca a mudança do segmento em direção a produtos que atendem às necessidades operacionais. Esses pacotes de 1 onça não apenas reduzem o desperdício, mas também garantem a frescura. A rápida ascensão do segmento de comércio presencial sinaliza uma transição do varejo de especialidade de nicho para os serviços de alimentação convencionais, com os estabelecimentos agora vendo o queijo à base de plantas como um item básico e não como uma reflexão tardia. Esse canal desfruta de margens maiores do que seu equivalente no varejo, e o mundo culinário frequentemente aprimora o apelo sensorial desses queijos, contornando quaisquer preocupações com textura. À medida que as experiências gastronômicas evoluem, as expectativas dos consumidores por ofertas à base de plantas também evoluem, alimentando um aumento na demanda que supera o crescimento do varejo.

Análise Geográfica

Em 2024, a América do Norte detém uma participação de mercado dominante de 36,69%, impulsionada por estruturas regulatórias estabelecidas e uma base de consumidores receptiva à comercialização de produtos e à expansão do varejo. Essa supremacia regional é sublinhada pelo desenvolvimento precoce do mercado e pela infraestrutura robusta, notavelmente redes avançadas de distribuição em cadeia de frio e parcerias estratégicas com serviços de alimentação, garantindo amplo acesso ao produto. A orientação preliminar da FDA de 2025 sobre rotulagem de alimentos à base de plantas oferece aos fabricantes norte-americanos uma vantagem competitiva. Simultaneamente, o financiamento estabelecido de capital de risco alimenta a inovação contínua em fermentação de precisão e desenvolvimento de produtos. As principais áreas metropolitanas dos Estados Unidos impulsionam o crescimento regional, apresentando taxas de adoção à base de plantas que superam as médias nacionais.

A Ásia-Pacífico está pronta para ser a região de crescimento mais rápido, apresentando uma CAGR de 8,94% até 2030. Esse crescimento é estimulado pelo aumento da conscientização sobre intolerância à lactose, pela rápida urbanização e por iniciativas governamentais de apoio ao desenvolvimento de proteínas alternativas. À medida que as mudanças demográficas se inclinam para o consumo à base de plantas, nações como Índia e China estão reconhecendo o aumento da sensibilidade a laticínios, ampliando o apelo do mercado para além dos consumidores veganos tradicionais. Pesquisas destacam um entusiasmo pronunciado por laticínios sem origem animal na Índia, com impressionantes 93,4% dos entrevistados ansiosos para experimentar queijo de fermentação de precisão. Os mercados do Leste e Sudeste Asiático, com preferência por texturas suaves e sabores sutis, apresentam uma tela para que os fabricantes criem produtos específicos para a região, aproveitando polissacarídeos e proteínas vegetais. Na América do Sul, o Brasil se destaca com 92% de seus consumidores abertos a experimentar queijo lácteo sem origem animal. Em contraste, a Europa enfrenta obstáculos regulatórios que restringem a terminologia láctea para itens à base de plantas, levando à fragmentação e a desafios de conformidade em seus estados membros.

Apesar de enfrentar obstáculos regulatórios, o mercado estabelecido da Europa apresenta crescimento constante. Essas restrições limitam o uso de terminologia láctea para produtos à base de plantas, e as diferentes interpretações nacionais complicam a conformidade para os fabricantes que operam além das fronteiras. Impulsionada por uma consciência ambiental profundamente enraizada, a região demanda consistentemente alternativas sustentáveis. Além disso, as estratégias de posicionamento premium permitem margens mais altas, ajudando a contrabalançar os custos de conformidade regulatória. Enquanto isso, o Oriente Médio e a África apresentam potencial inexplorado. Embora a penetração atual no mercado seja limitada, há uma conscientização crescente sobre intolerância à lactose e as vantagens da nutrição à base de plantas. Para que a região realize seu potencial de desenvolvimento, deve se concentrar na expansão de sua infraestrutura de cadeia de frio e no estabelecimento de uma estrutura regulatória. Tais medidas garantiriam que os padrões de qualidade e segurança do produto se alinhem aos dos mercados mais desenvolvidos.

Cenário Competitivo

O mercado de análogos de queijo apresenta uma combinação de marcas globais e numerosos players regionais, todos competindo pela dominância em diversos formatos de produtos e nichos dietéticos. Embora as principais empresas detenham participações de mercado significativas, o surgimento de ingredientes à base de plantas e a crescente demanda por opções veganas e sem alérgenos estão atraindo novos concorrentes. Esse cenário competitivo não apenas impulsiona as estratégias de precificação, mas também aprimora a variedade de produtos e estimula inovações em textura, sabor e nutrição. Os principais players que moldam o mercado incluem Flora Food Group B.V. (Violife), Daiya Foods Inc., Miyoko's Creamery, Kite Hill e Danone S.A.

As manobras estratégicas giram predominantemente em torno da integração vertical e da formação de parcerias. As empresas estão empenhadas em controlar os insumos essenciais de produção ou em aproveitar tecnologias especializadas para abordar desafios sensoriais. Um exemplo disso é a aliança da New Culture com a CJ CheilJedang, que combina avanços biotecnológicos com uma estrutura de fermentação experiente, visando a paridade de custos com a mozzarella tradicional em um período de três anos. Enquanto isso, a parceria do Bel Group com a Standing Ovation sublinha uma mudança fundamental: os gigantes tradicionais de laticínios agora veem a fermentação de precisão como um ativo estratégico, e não como um obstáculo competitivo, permitindo-lhes diversificar seus portfólios enquanto capitalizam em seu legado de fabricação de queijo.

As aplicações em serviços de alimentação apresentam potencial inexplorado, com necessidades operacionais divergindo das demandas do varejo. Os formatos de pacotes personalizados da Daiya, projetados para controle de porções e minimização de desperdício, destacam essa oportunidade. O foco principal do setor reside no refinamento dos métodos de fermentação, no aprimoramento da funcionalidade dos ingredientes e na racionalização das cadeias de suprimentos. Essa ênfase ressalta um impulso coletivo para superar os desafios centrais do produto, abrindo caminho para uma aceitação mais ampla no mercado, em vez de desviar energias para avanços em marketing ou distribuição.

Líderes do Setor de Análogos de Queijo

Flora Food Group B.V (Violife)

Daiya Foods Inc

Miyoko's Creamery

Kite Hill

Danone S.A (Follow Your Heart)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Miyoko's Creamery lançou um novo Creme de Queijo de Jalapeño sem laticínios, expandindo sua linha de alternativas de queijo à base de plantas para 2025. De acordo com a marca, é elaborado a partir de leite de castanha de caju orgânico cultivado, o creme oferece uma textura cremosa e um sabor marcante de jalapeño, atendendo aos consumidores que buscam tanto sabor quanto ingredientes à base de plantas.

- Janeiro de 2025: A JULIENNE BRUNO estreou as Pérolas Mozzafiore, consideradas a primeira alternativa comercial de queijo mozzarella em formato de pérola sem laticínios do mundo, no Whole Foods Market do Reino Unido. De acordo com a marca, o produto é feito de soja fermentada, livre de laticínios, nozes, glúten e aromatizantes artificiais, tornando-o adequado para pessoas com diversas necessidades dietéticas.

- Setembro de 2024: A Formo garantiu USD 61 milhões em uma rodada de financiamento Série B para acelerar sua produção e comercialização de queijo sem origem animal feito com Koji de fermentação de precisão. Os novos produtos de queijo Koji da empresa foram lançados em supermercados selecionados, marcando um passo importante para levar alternativas de queijo sustentáveis baseadas em fermentação ao varejo convencional.

Escopo do Relatório Global do Mercado de Análogos de Queijo

| À Base de Soja |

| À Base de Nozes |

| À Base de Coco |

| Outros |

| Convencional |

| Especialidade |

| Fatias |

| Blocos/Cubos |

| Ralado/Fatiado |

| Pastoso |

| Outros |

| Comércio Presencial (HoReCa) | |

| Comércio Não Presencial | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros canais de distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | À Base de Soja | |

| À Base de Nozes | ||

| À Base de Coco | ||

| Outros | ||

| Por Categoria | Convencional | |

| Especialidade | ||

| Por Forma | Fatias | |

| Blocos/Cubos | ||

| Ralado/Fatiado | ||

| Pastoso | ||

| Outros | ||

| Por Canal de Distribuição | Comércio Presencial (HoReCa) | |

| Comércio Não Presencial | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros canais de distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de análogos de queijo em 2030?

Espera-se que o tamanho do mercado de análogos de queijo atinja USD 2,87 bilhões até 2030 a uma CAGR de 7,16%.

Qual região apresenta o crescimento de demanda mais rápido por análogos de queijo?

A Ásia-Pacífico lidera em crescimento, expandindo-se a uma CAGR de 8,94% até 2030 devido ao aumento da conscientização sobre intolerância à lactose e às políticas governamentais de apoio.

Por que os análogos de queijo à base de nozes dominam o segmento de fonte?

As formulações de nozes imitam os perfis de gordura e proteína dos laticínios, conferindo-lhes uma participação de 37,21% do tamanho do mercado de análogos de queijo, ao mesmo tempo que sustentam o posicionamento premium.

Qual forma de produto está se expandindo mais rapidamente?

Os análogos de queijo pastosos registram a maior CAGR de 9,21% porque as expectativas de sabor são mais fáceis de atender e se encaixam nas ocasiões populares de lanche.

Página atualizada pela última vez em: