Tamanho e Participação do Mercado de Hibridização In Situ

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hibridização In Situ por Mordor Intelligence

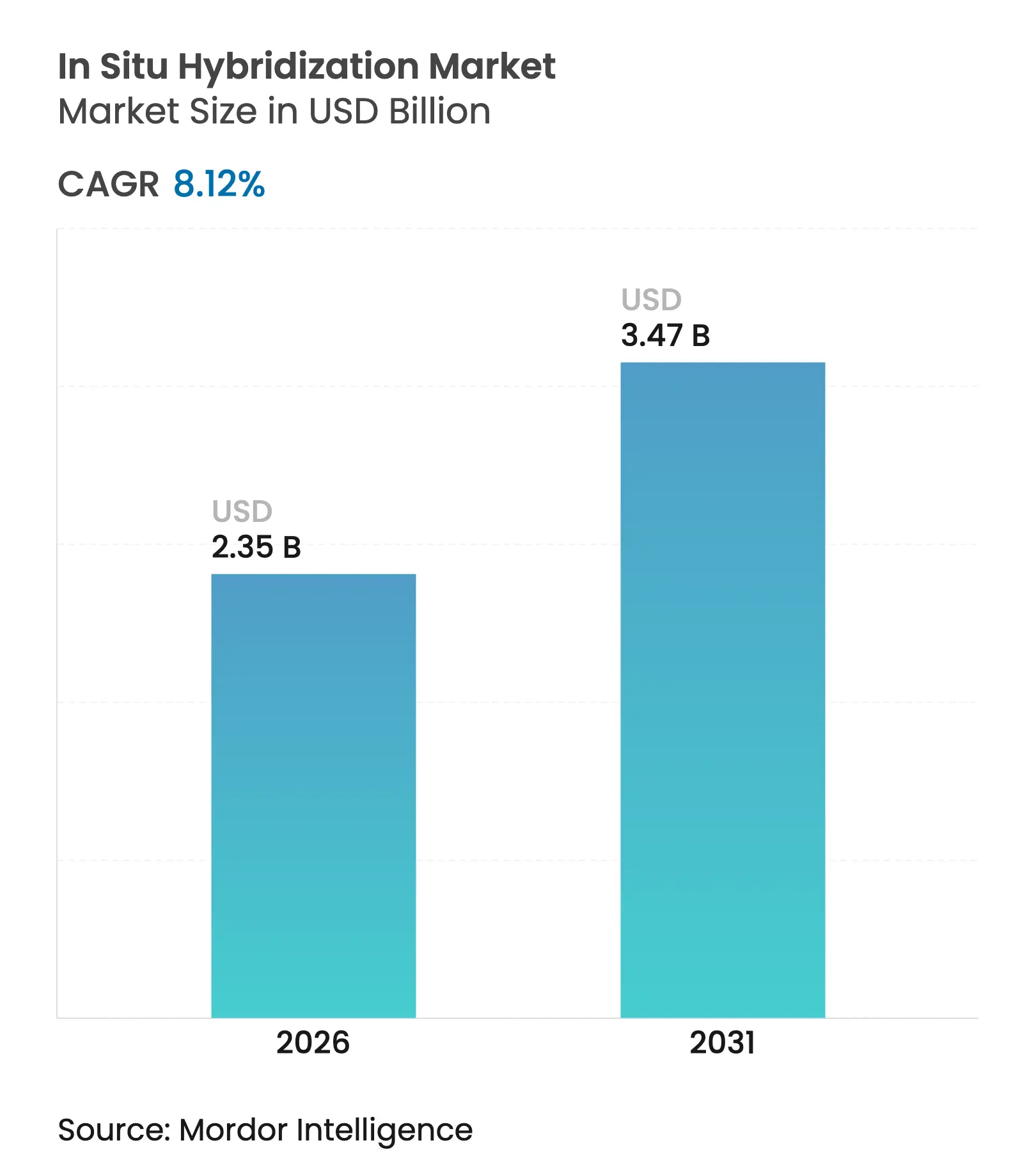

O tamanho do Mercado de Hibridização In Situ foi avaliado em USD 2,17 bilhões em 2025 e estima-se que cresça de USD 2,35 bilhões em 2026 para alcançar USD 3,47 bilhões até 2031, a um CAGR de 8,12% durante o período de previsão (2026-2031).

A aceleração decorre de programas de medicina de precisão que dependem da genômica espacial para orientar diagnósticos em oncologia, doenças infecciosas e neurociências. O suporte regulatório está crescendo; a decisão da FDA em 2025 de reclassificar os sistemas de teste de ISH da Classe III para a Classe II elimina um obstáculo oneroso de pré-comercialização, permitindo lançamentos de produtos mais rápidos. A alta prevalência de doenças, especialmente o câncer, mantém os volumes de testes elevados, enquanto a análise de imagens impulsionada por IA reduz os tempos de retorno e os custos de mão de obra. O aumento dos investimentos em plataformas de transcriptômica espacial e processadores automatizados de lâminas reforça a adoção, e a demanda por consumíveis cresce em paralelo à medida que as novas químicas de sondas de RNA-ISH substituem rotineiramente os reagentes legados. A Ásia-Pacífico está se expandindo mais rapidamente à medida que os planos nacionais de genômica reformulam a política de reembolso e impulsionam a utilização de testes.

Principais Conclusões do Relatório

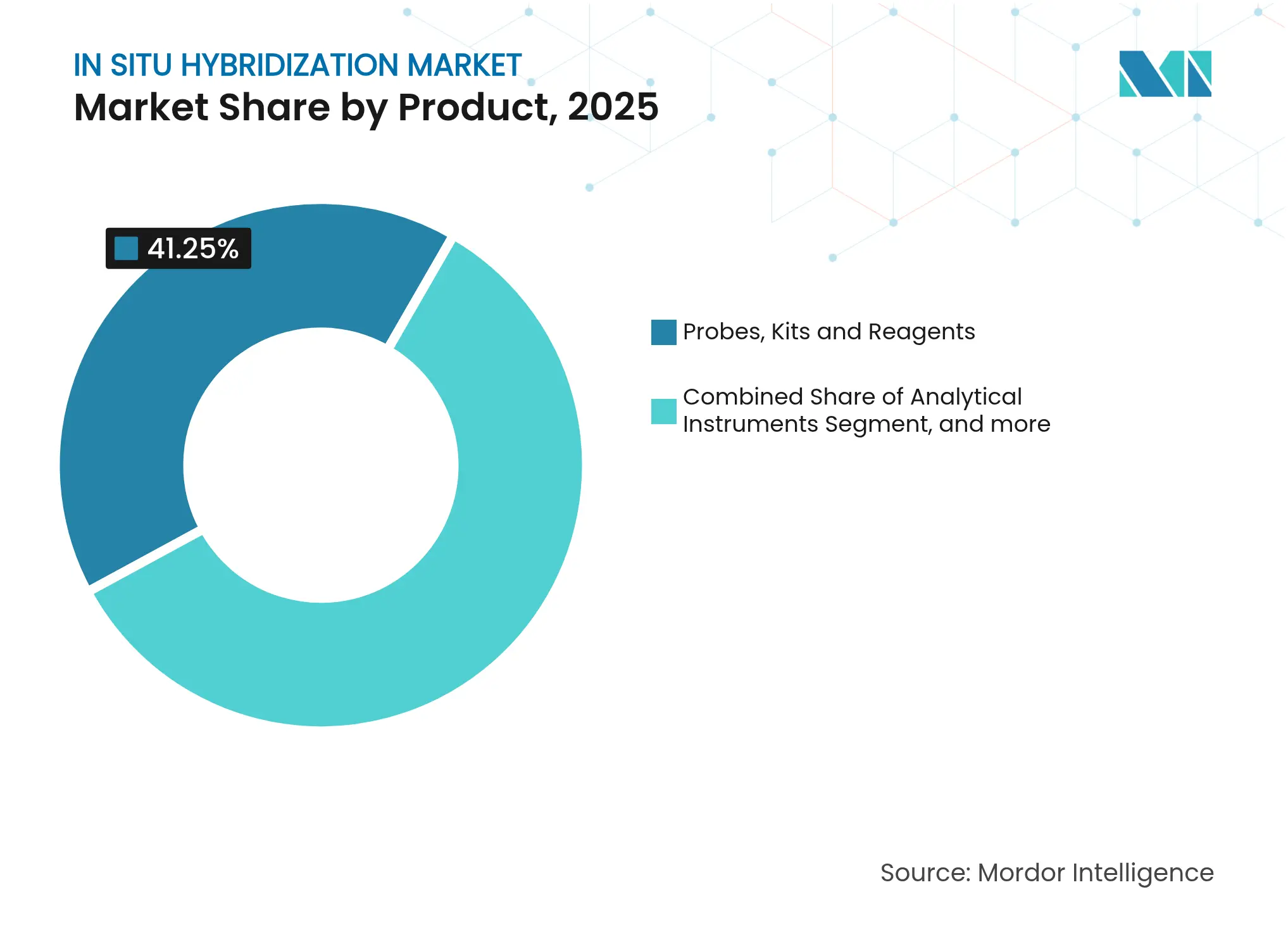

- Por tipo de produto, sondas, kits e reagentes lideraram com 41,25% de participação na receita em 2025; este segmento de consumíveis está previsto para se expandir a um CAGR de 10,29% até 2031.

- Por técnica, a FISH por fluorescência representou 60,45% da participação de mercado de hibridização in situ em 2025, enquanto as plataformas de RNA-ISH amplificado estão projetadas para crescer a um CAGR de 12,95% até 2031.

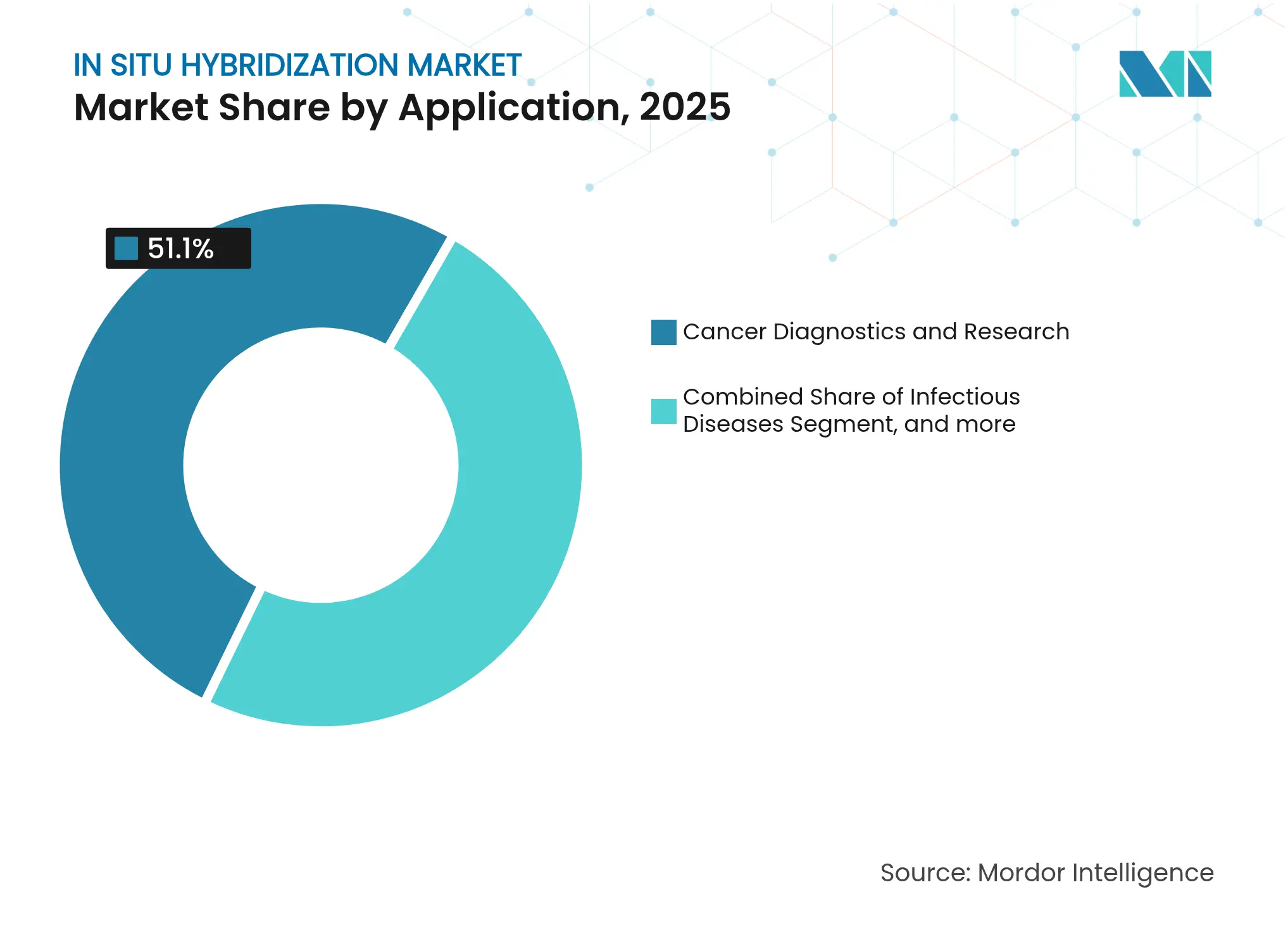

- Por aplicação, o diagnóstico de câncer capturou 51,10% do tamanho do mercado de hibridização in situ em 2025; as aplicações em neurociência estão projetadas para crescer a um CAGR de 13,20% entre 2026-2031.

- Por usuário final, os laboratórios de diagnóstico detiveram 44,05% da receita em 2025, enquanto os institutos acadêmicos e de pesquisa registram a expansão mais rápida, com um CAGR de 11,05% até 2031.

- Por geografia, a América do Norte respondeu por 36,35% da receita global em 2025; espera-se que a Ásia-Pacífico registre um CAGR de 12,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Hibridização In Situ

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de câncer, doenças infecciosas e genéticas | +2.1% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de diagnósticos complementares e oncologia de precisão | +1.8% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Avanços tecnológicos em plataformas automatizadas e multiplexadas de RNA-ISH | +1.5% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Boom de investimentos em fluxos de trabalho de genômica espacial e transcriptômica | +1.2% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Análise de imagens impulsionada por IA acelerando o desempenho de ISH | +0.9% | Global, concentrado em sistemas de alta tecnologia | Curto prazo (≤ 2 anos) |

| Surgimento de kits de ISH para ponto de atendimento para testes descentralizados | +0.6% | Global, impactante em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Câncer, Doenças Infecciosas e Genéticas

A incidência global de câncer agora ultrapassa 20 milhões de novos casos anuais, intensificando a demanda por testes de biomarcadores com resolução espacial que orientam a terapia-alvo. Programas genômicos de grande escala, como o Projeto dos 100.000 Genomas do Reino Unido e o Plano de Ação para Análise do Genoma Completo do Japão, incorporam a localização de RNA baseada em tecido nos fluxos de trabalho clínicos, confirmando a ISH como uma ferramenta de diagnóstico de primeira linha.[1]Hui Han, "Ações Nacionais sobre Genômica do Câncer," Cancer Biology & Medicine, cancerbiomed.org Os marcos de preparação para pandemias da OMS para o mpox identificam igualmente a ISH em tecido como um método de detecção crítico, sublinhando sua relevância para doenças infecciosas.[2]Seema Lakdawala, "Avanços na Detecção de Mpox," Nature Communications, nature.com Os programas de doenças genéticas exigem cada vez mais o mapeamento de RNA específico de tecido para compreender a variação fenotípica, elevando ainda mais os volumes de testes. Expectativas de vida mais longas e iniciativas generalizadas de rastreio trazem mais lesões em estágio inicial aos laboratórios de patologia, impulsionando a adoção rotineira de sondas altamente sensíveis. Estas dinâmicas sobrepostas garantem que o mercado de hibridização in situ mantenha uma trajetória robusta ao longo da década.

Adoção Crescente de Diagnósticos Complementares e Oncologia de Precisão

A mudança em direção à oncologia de precisão é evidente à medida que os pagadores exigem a confirmação de biomarcadores antes de reembolsar muitos medicamentos de terapia-alvo. Os fluxos de trabalho combinados de ISH-IHC que co-detectam marcadores de RNA e proteína estão ganhando força, permitindo a confirmação na mesma lâmina da expressão gênica e da ativação de vias. As aprovações da FDA para ensaios combinados de exoma completo e transcriptoma reforçam a expectativa clínica de que um único teste forneça uma visão genômica abrangente.[3]Food and Drug Administration, "Reclassificação de Sistemas de Dispositivos de Hibridização In Situ," fda.gov Alianças comerciais, como as parcerias QIAstat-Dx da QIAGEN com a AstraZeneca, incorporam sondas de ISH em cartuchos multiplexados para que os oncologistas possam agir com base nos resultados durante a consulta inicial. Efeito líquido: o mercado de hibridização in situ se beneficia do crescente valor por teste à medida que os laboratórios migram de painéis de FISH de gene único para kits de RNA-ISH multi-alvo.

Avanços Tecnológicos em Plataformas Automatizadas e Multiplexadas de RNA-ISH

A automação está transformando os fluxos de trabalho de bancada. O BenchMark ULTRA da Roche processa até 120 lâminas por noite e permite o carregamento contínuo, reduzindo o tempo de retorno de dias para horas. O RNAscope livre de protease da Bio-Techne preserva a morfologia enquanto permite leituras duplas de RNA-proteína, eliminando artefatos comuns nas etapas de pré-tratamento agressivas. As químicas de próxima geração, como o FISHnCHIPs, aumentam a relação sinal-ruído em 20 vezes, expondo transcritos antes abaixo dos limiares de detecção. O DART-FISH, capaz de traçar o perfil de milhares de genes em um dia, leva a transcriptômica espacial para as rotinas cotidianas dos laboratórios. Ao reduzir o tempo de manuseio e elevar a capacidade de multiplexação, esses dispositivos impulsionam as vendas recorrentes de sondas e ampliam as indicações clínicas, sustentando a expansão do mercado de hibridização in situ.

Boom de Investimentos em Fluxos de Trabalho de Genômica Espacial e Transcriptômica

Os investidores veem a biologia espacial evoluindo da descoberta para uma necessidade clínica. A 10X Genomics sozinha investiu mais de USD 1 bilhão em P&D para comercializar sua plataforma de sequenciamento em tecido Xenium, construindo uma grande base instalada apenas três anos após o lançamento. A participação da Leica Biosystems na Indica Labs une scanners de lâmina completa com análises de IA, demonstrando o impulso para integrar hardware, consumíveis e software em um único ecossistema. A aquisição da BIOVECTRA pela Agilent por USD 925 milhões fortalece sua fabricação de oligonucleotídeos, garantindo a segurança do fornecimento de sondas para usuários de alto crescimento. A aquisição da NanoString pela Bruker incorpora os ativos do nCounter e CosMx a uma franquia mais ampla de ciências da vida, oferecendo aos clientes um único fornecedor para preparação de amostras, hibridização e imageamento. Esses fluxos de capital legitimam a omicêmica espacial como infraestrutura de diagnóstico central e direcionam novos usuários para o mercado de hibridização in situ.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de patologistas moleculares e citogeneticistas qualificados | -1.4% | Global, mais grave em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Alto custo de instrumentos e sondas avançadas de ISH | -1.1% | Global, impactante em mercados emergentes | Médio prazo (2-4 anos) |

| Incerteza regulatória em torno dos ensaios clínicos multiplexados de ISH | -0.8% | Varia por jurisdição | Curto prazo (≤ 2 anos) |

| Concorrência de plataformas de omicêmica espacial baseadas em sequenciamento | -0.7% | Mercados desenvolvidos com infraestrutura avançada de sequenciamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Patologistas Moleculares e Citogeneticistas Qualificados

Menos de 14 patologistas por milhão de habitantes atendem à base global de pacientes, e as aposentadorias superam o número de formandos em todas as regiões. A pesquisa da ASCP registrou taxas de vacância acima de 8% em laboratórios de citologia e molecular, comprometendo o desempenho para testes de alta complexidade. A interpretação de ISH depende do reconhecimento de padrões em grão fino e do conhecimento dos artefatos de amplificação de sinal, competências raramente abordadas nas residências de patologia geral. Embora a automação reduza o tempo de coloração, a liberação final do caso ainda requer especialistas credenciados. As lacunas de pessoal retardam a integração de novos painéis de ISH nos laboratórios, moderando o crescimento mesmo à medida que a capacidade dos instrumentos aumenta em todo o mercado de hibridização in situ.

Alto Custo de Instrumentos e Sondas Avançadas de ISH

Os processadores automatizados de lâminas completos têm preços acima de USD 500.000, e os conjuntos de sondas multiplexadas podem exceder USD 200 por lâmina, criando barreiras de entrada íngremes para laboratórios de volume médio. O reembolso fica atrás da inovação de produtos; os laboratórios moleculares dos EUA relatam ciclos de pagamento de 90 dias e frequentes negações de solicitações para painéis complexos. As orientações do NIH agora incentivam os desenvolvedores a alinhar as estratégias regulatórias e de pagamento antecipadamente, destacando o risco financeiro tanto quanto a viabilidade técnica nih.gov. Os sistemas emergentes de ponto de atendimento reduzem o capex, mas sacrificam a capacidade de multiplexação, limitando a receita por teste. Sem medidas de contenção de custos, a barreira de preços continuará a pesar sobre o mercado de hibridização in situ.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Sustentam a Liderança de Mercado

A demanda recorrente por reagentes ancora o crescimento. Sondas, kits e reagentes detiveram 41,25% da receita de 2025 e espera-se que registrem um CAGR de 10,29%, refletindo ciclos contínuos de redesenho que renovam os catálogos a cada 18 a 24 meses. O mercado de hibridização in situ depende desses consumíveis para vendas do tipo anuidade, pois cada nova diretriz oncológica normalmente origina um painel atualizado que requer novos conjuntos de sondas. A série RNAscope da Bio-Techne, citada em mais de 12.000 artigos, demonstra o efeito magnético da química de sondas validada nas decisões de compra dos laboratórios.

As vendas de instrumentos seguem, mas em um ritmo mais estável. Coloridores automatizados, fornos de hibridização e microscópios de fluorescência refletem ciclos de substituição de cinco a sete anos, limitando o volume unitário. No entanto, os serviços de software e análises estão se expandindo mais rapidamente dentro do pacote de equipamentos, à medida que os laboratórios assinam suítes de análise de imagens em nuvem em vez de adquirir licenças perpétuas. Essas taxas de assinatura diversificam as receitas dos fornecedores e parcialmente amortecem a erosão de preços que afeta as linhas de hardware mais antigas no mercado de hibridização in situ.

Por Técnica: A FISH Permanece como Âncora enquanto o RNA-ISH Cresce Rapidamente

A FISH por fluorescência manteve 60,45% da participação do mercado de hibridização in situ em 2025 devido a protocolos de laboratório consolidados e décadas de dados de testes de proficiência. Continua sendo o ensaio de referência para os rearranjos de HER2 e ALK em cânceres de mama e pulmão, garantindo uma base estável de volume oncológico. No entanto, os formatos de RNA-ISH amplificado crescem a um CAGR de 12,95% porque mapeiam a expressão em vez de puramente alterações estruturais, correspondendo à mudança de biomarcadores em direção a assinaturas transcriptômicas. As químicas FISHnCHIPs e HCR proporcionam ganhos de sensibilidade de 20 vezes, levando mais laboratórios a adotar painéis de RNA para tumores com baixa abundância de transcritos. À medida que as capacidades de multiplexação sobem para as centenas, as plataformas de RNA-ISH avançam além do uso em pesquisa para o suporte à decisão clínica, fortalecendo sua participação no mercado de hibridização in situ.

A ISH cromogênica ocupa nichos onde os microscópios de campo claro dominam, notadamente em hospitais comunitários sem scanners de fluorescência. O sequenciamento in situ, embora ainda incipiente, atrai centros de alto orçamento que valorizam a descoberta de genes ilimitada. Os fornecedores agora agrupam kits de microfluídica e codificação de barras, reduzindo o atrito experimental e preparando o terreno para o futuro reembolso clínico.

Por Aplicação: O Diagnóstico de Câncer Domina, a Neurociência Acelera

Os testes de câncer geraram 51,10% da receita em 2025 e mostram crescimento constante de volume à medida que mais tipos de tumores obtêm terapias vinculadas a biomarcadores. O ensaio de RNA-ISH duplo VENTANA Kappa/Lambda da Roche, aprovado pela FDA em 2025, simplificou a tipagem do linfoma de células B em uma única lâmina, reduzindo as repetições de biópsias e reforçando a dependência dos laboratórios em painéis multi-alvo. As parcerias de diagnóstico complementar canalizam os recursos de marketing farmacêutico para o alcance dos testes, elevando a utilização e fortalecendo o tamanho do mercado de hibridização in situ vinculado à oncologia.

A neurociência detém o segmento de crescimento mais rápido, com um CAGR de 13,20%. Estudos de mapeamento cerebral completo agora dependem de ISH multiplexada combinada com o clareamento de tecido para identificar a expressão específica de tipo celular em camadas corticais. Técnicas como o MERFISH desvendam gradientes de desenvolvimento e perturbações de circuitos associadas a doenças em escala de célula única. As agências de financiamento reservam cada vez mais subsídios para atlas cerebrais espaciais, compelindo as instalações de núcleo a investir em instrumentos de RNA-ISH de alta multiplexação. Os painéis de doenças infecciosas e distúrbios hereditários mantêm demanda estável, mas seu crescimento se inclina para regiões que buscam mandatos de triagem neonatal em vez de mudanças de volume expressivas.

Por Usuário Final: Laboratórios de Diagnóstico Lideram, a Academia Escala Rapidamente

Os laboratórios de diagnóstico capturaram 44,05% dos gastos de 2025 em reagentes e instrumentos, à medida que os hospitais comunitários integram a ISH nas linhas de serviço de rotina. O alto rendimento de testes recompensa a automação, com carregadores de múltiplas lâminas reduzindo os tempos de retorno para menos de oito horas. No entanto, as escassez de mão de obra forçam os laboratórios a depender de software de IA que pré-classifica imagens e sinaliza casos limítrofes para revisão humana, aumentando a consistência enquanto estende os orçamentos de pessoal.

Os institutos acadêmicos e de pesquisa crescem a um CAGR de 11,05% à medida que a transcriptômica espacial ingressa na lista de equipamentos essenciais para as instalações de núcleo. As agências de financiamento agora veem a ISH multiplexada como complementar ao RNA-seq de célula única, encorajando os laboratórios a validar cruzadamente os padrões de expressão. Essas compras frequentemente precedem a difusão tecnológica para os laboratórios de diagnóstico próximos, efetivamente semeando a demanda futura em todo o mercado de hibridização in situ. As empresas farmacêuticas e de biotecnologia, por sua vez, implementam instrumentos de plataforma em programas translacionais para validar alvos de medicamentos e desenvolver ensaios de biomarcadores complementares, ampliando os pipelines dos fornecedores para contratos de serviço e design personalizado de sondas.

Análise Geográfica

A América do Norte manteve a primeira posição regional com 36,35% da receita global em 2025. A ampla cobertura de seguros para oncologia molecular, extensos pipelines biofarmacêuticos e a reclassificação de classe dos sistemas de ISH pela FDA garantem a renovação constante de instrumentos. Os clusters acadêmico-industriais em Boston e na Área da Baía fomentam a inovação contínua de sondas, enquanto as subvenções do NIH financiam o desenvolvimento de métodos. No entanto, as auditorias de reembolso pelos Contratantes Administrativos do Medicare retardam o fluxo de caixa para laboratórios menores, levando alguns a terceirizar painéis de alta multiplexação em vez de investir em capacidade interna.

A Europa ocupa o segundo lugar, ancorada pela Alemanha, pelo Reino Unido e pela França. Os planos nacionais de câncer vinculam o acesso a medicamentos ao status de biomarcadores validados, aumentando o uso de sondas. A Regulamentação de Diagnósticos In Vitro da UE harmoniza a autorização de mercado, e os concursos hospitalares especificam cada vez mais scanners habilitados para IA, ampliando o lado de serviços do mercado de hibridização in situ. Os tetos orçamentários, no entanto, pressionam os hospitais de médio porte; muitos dependem de laboratórios de referência regionais para RNA-ISH multiplexado enquanto mantêm FISH de alvo único localmente.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR projetado de 12,05%. A China amplia o rastreamento genômico nacional para cânceres de pulmão, gástrico e colorretal e investe na fabricação local de sondas, reduzindo os custos unitários e estimulando as vendas domésticas de instrumentos. O Plano de Ação para Análise do Genoma Completo do Japão destina recursos para diagnósticos de transcriptômica, catalisando a implantação clínica de sistemas automatizados de RNA-ISH. Os clusters de biotecnologia da Índia em Bengaluru e Hyderabad atraem financiamento de capital de risco para kits de ISH para ponto de atendimento destinados ao rastreamento de tuberculose e HPV. No entanto, a escassez de patologistas fora das cidades de primeira categoria e os programas de reembolso fragmentados moderam a taxa absoluta de adoção.

Cenário Competitivo

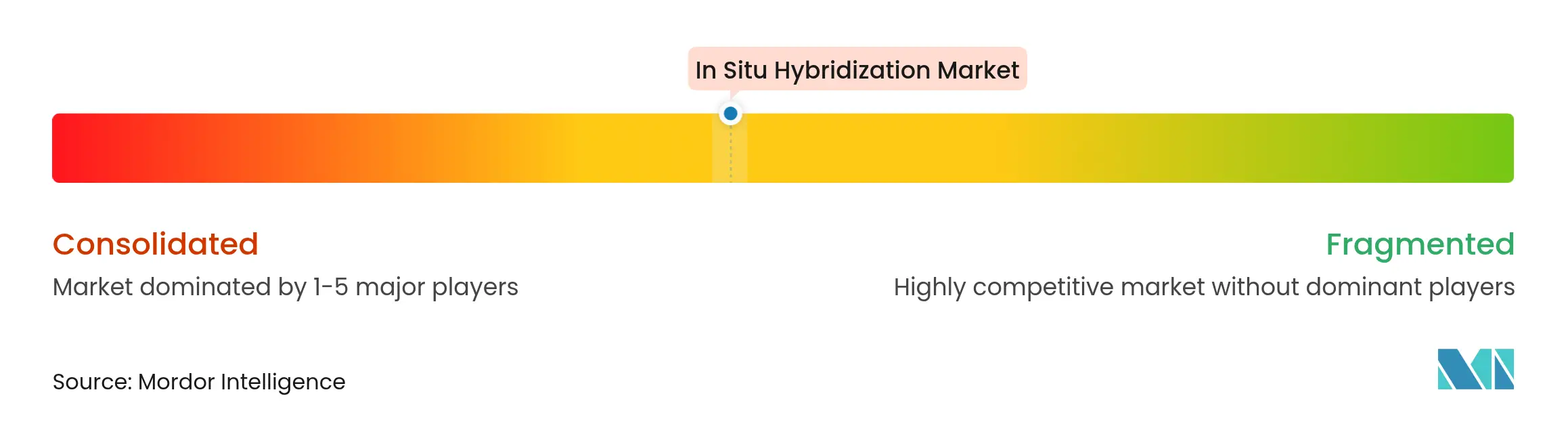

O mercado de hibridização in situ é moderadamente consolidado. Os principais players que operam globalmente no Mercado de Hibridização In Situ são Abnova Corporation, Agilent Technologies Inc., F. Hoffmann-La Roche Ltd, Biocare Medical LLC., Genemed Biotechnologies Inc., Thermo Fisher Scientific Inc., Biogenex Laboratories, Zytomed Systems GmbH, Creative Bioarray e Bio SB Inc. Thermo Fisher Scientific, Roche e Abbott alavancam amplos portfólios de ciências da vida para agrupar a preparação de amostras, hibridização e imageamento com análise de dados. A Roche comercializa conjuntamente a família de instrumentos BenchMark com seu conjunto NAVIFY Digital Pathology, incorporando chamadas de IA dentro do LIS para ampliar o bloqueio de clientes.

Os entrantes disruptivos concentram-se na biologia espacial de alta multiplexação. A Advanced Cell Diagnostics da Bio-Techne defende agressivamente sua propriedade intelectual do RNAscope e colabora com a Leica Biosystems para integrar scanners de lâminas. A 10X Genomics destina mais de USD 300 milhões anualmente para atualizações do roteiro do Xenium, adicionando painéis de expansão de exoma completo que ameaçam a FISH multiplexada convencional. A aquisição da NanoString pela Bruker em 2024 agrega a perfilagem de expressão do nCounter com o imageamento espacial do CosMx, pressionando os incumbentes a acelerar os ciclos de atualização do pipeline.

As oportunidades de espaço em branco residem em mercados sensíveis a custos. Vários fornecedores chineses comercializam coloridores compactos de bancada abaixo de USD 60.000 e fazem parceria com OEMs de reagentes para manter as margens de consumíveis competitivas. As startups europeias buscam cartuchos microfluídicos totalmente fechados que reduzem os requisitos de nível de biossegurança, atraindo clínicas regionais que carecem de infraestrutura laboratorial complexa. Alianças estratégicas, trocas de licenças de tecnologia e litígios sobre químicas de amplificação sinalizam um campo de batalha de propriedade intelectual ativo que moldará a dinâmica competitiva até 2030.

Líderes do Setor de Hibridização In Situ

F. Hoffmann-La Roche Ltd.

Genemed Biotechnologies, Inc.

Agilent Technologies Inc.

Biocare Medical LLC

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Molecular Instruments (MI), pioneira em tecnologia de bioimageamento, tem o prazer de anunciar uma conquista marcante em dermatologia de precisão. Em parceria com o Departamento de Dermatologia da Escola de Medicina Yale, a MI desenvolveu e implementou com sucesso novos testes desenvolvidos em laboratório (LDTs) utilizando sua plataforma proprietária de hibridização in situ de RNA (RNA-ISH) HCR™ Pro.

- Janeiro de 2025: A Roche recebeu aprovação da FDA para o Coquetel de Sondas de mRNA de ISH Dupla VENTANA Kappa e Lambda, o primeiro teste de hibridização in situ clinicamente aprovado para avaliação de subtipos de linfoma de células B. O teste pode avaliar mais de 60 subtipos de linfoma de células B em uma única lâmina de tecido, reduzindo a necessidade de múltiplas biópsias e aumentando a precisão diagnóstica para aplicações em hematopatologia.

Escopo do Relatório Global do Mercado de Hibridização In Situ

De acordo com o escopo do relatório, trata-se de uma técnica que permite a localização precisa de um segmento específico de ácido nucleico dentro de uma seção histológica. É uma técnica laboratorial para localizar uma sequência de DNA ou RNA em uma amostra biológica.

O Mercado de Hibridização In Situ é segmentado por Produto (Instrumentos Analíticos, Kits e Reagentes, Software e Serviços e Outros Produtos), Técnica (Hibridização In Situ por Fluorescência (FISH) e Hibridização In Situ Cromogênica (CISH)), Aplicação (Câncer, Doenças Infecciosas e Outras Aplicações), Usuário Final (Laboratórios de Diagnóstico, Instituições Acadêmicas e de Pesquisa e Organizações de Pesquisa Contratada (CROs)) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Instrumentos Analíticos |

| Sondas, Kits e Reagentes |

| Software e Serviços |

| Outros Produtos |

| FISH por Fluorescência (FISH) |

| ISH Cromogênica (CISH) |

| RNA-ISH Amplificado (HCR, RNAscope) |

| Sequenciamento In Situ (ISS) |

| Diagnóstico e Pesquisa de Câncer |

| Doenças Infecciosas |

| Distúrbios Genéticos e Raros |

| Neurologia e Biologia do Desenvolvimento |

| Outras Aplicações |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas, de Biotecnologia e CROs |

| Laboratórios Veterinários e Ambientais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Instrumentos Analíticos | |

| Sondas, Kits e Reagentes | ||

| Software e Serviços | ||

| Outros Produtos | ||

| Por Técnica | FISH por Fluorescência (FISH) | |

| ISH Cromogênica (CISH) | ||

| RNA-ISH Amplificado (HCR, RNAscope) | ||

| Sequenciamento In Situ (ISS) | ||

| Por Aplicação | Diagnóstico e Pesquisa de Câncer | |

| Doenças Infecciosas | ||

| Distúrbios Genéticos e Raros | ||

| Neurologia e Biologia do Desenvolvimento | ||

| Outras Aplicações | ||

| Por Usuário Final | Laboratórios de Diagnóstico | |

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas, de Biotecnologia e CROs | ||

| Laboratórios Veterinários e Ambientais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que é hibridização in situ?

É uma técnica laboratorial que utiliza sondas de DNA ou RNA marcadas para localizar sequências específicas de ácidos nucleicos diretamente em seções de tecido preservado, permitindo que os patologistas vejam onde os genes ou transcritos são expressos no contexto da arquitetura celular.

Com que velocidade o mercado de hibridização in situ está crescendo?

O mercado está previsto para se expandir a uma taxa de crescimento anual composta de 8,12%, crescendo de USD 2,35 bilhões em 2026 para USD 3,47 bilhões até 2031.

Qual categoria de produto gera mais receita?

Sondas, kits e reagentes lideram com 41,25% da receita global porque cada teste consome novos conjuntos de sondas, criando um fluxo de demanda estável e recorrente.

Por que o RNA-ISH está ganhando impulso em relação ao FISH tradicional?

As plataformas de RNA-ISH amplificado oferecem maior sensibilidade e capacidade de multiplexação, com ganhos de sinal de até 20 vezes, permitindo a detecção simultânea de muitos transcritos de baixa abundância que o FISH de alvo único frequentemente não detecta.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico apresenta as perspectivas mais fortes com um CAGR projetado de 12,05% até 2031, impulsionado pelas iniciativas nacionais de genômica na China e no Japão e pela melhoria da infraestrutura de diagnóstico em toda a Índia e no Sudeste Asiático.

Quais fatores poderiam restringir uma adoção mais ampla?

A escassez global de patologistas moleculares treinados e o alto custo de capital dos instrumentos automatizados de ISH, frequentemente ultrapassando USD 500.000, continuam a limitar a adoção, especialmente em laboratórios com recursos limitados.

Página atualizada pela última vez em: