Tamanho e Participação do Mercado de Testes de DNA Livre de Células

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

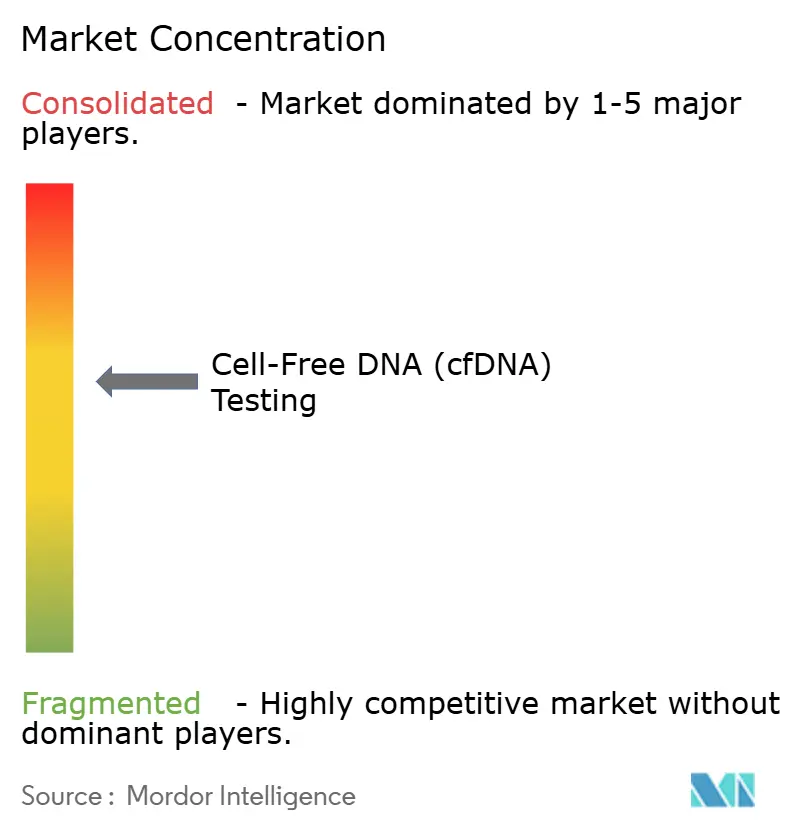

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de DNA Livre de Células por Mordor Intelligence

O tamanho do mercado global de testes de DNA livre de células em 2026 é estimado em USD 12,37 bilhões, crescendo a partir do valor de 2025 de USD 11,01 bilhões, com projeções para 2031 indicando USD 22,08 bilhões, crescendo a uma CAGR de 12,33% no período 2026-2031. As recomendações universais de testes pré-natais não invasivos (NIPT), a redução dos custos de sequenciamento e aprovações regulatórias marcantes, como a autorização da FDA para o teste sanguíneo Shield, ampliaram a aceitação clínica.[1]Centro para Dispositivos e Saúde Radiológica, "Shield – P230009," fda.govA oncologia continua a ancorar as receitas, mas o monitoramento de transplantes e a detecção precoce de múltiplos cânceres ampliam o horizonte clínico à medida que as políticas dos pagadores amadurecem. Os fornecedores de tecnologia estão traduzindo plataformas de nível de pesquisa em fluxos de trabalho diagnósticos, ajudando os laboratórios a reduzir os tempos de resposta e melhorar a sensibilidade. Ao mesmo tempo, as salvaguardas de ciber-biossegurança e os padrões pré-analíticos harmonizados continuam sendo fundamentais para sustentar a confiança dos clínicos e a confiança dos pagadores.

Principais Conclusões do Relatório

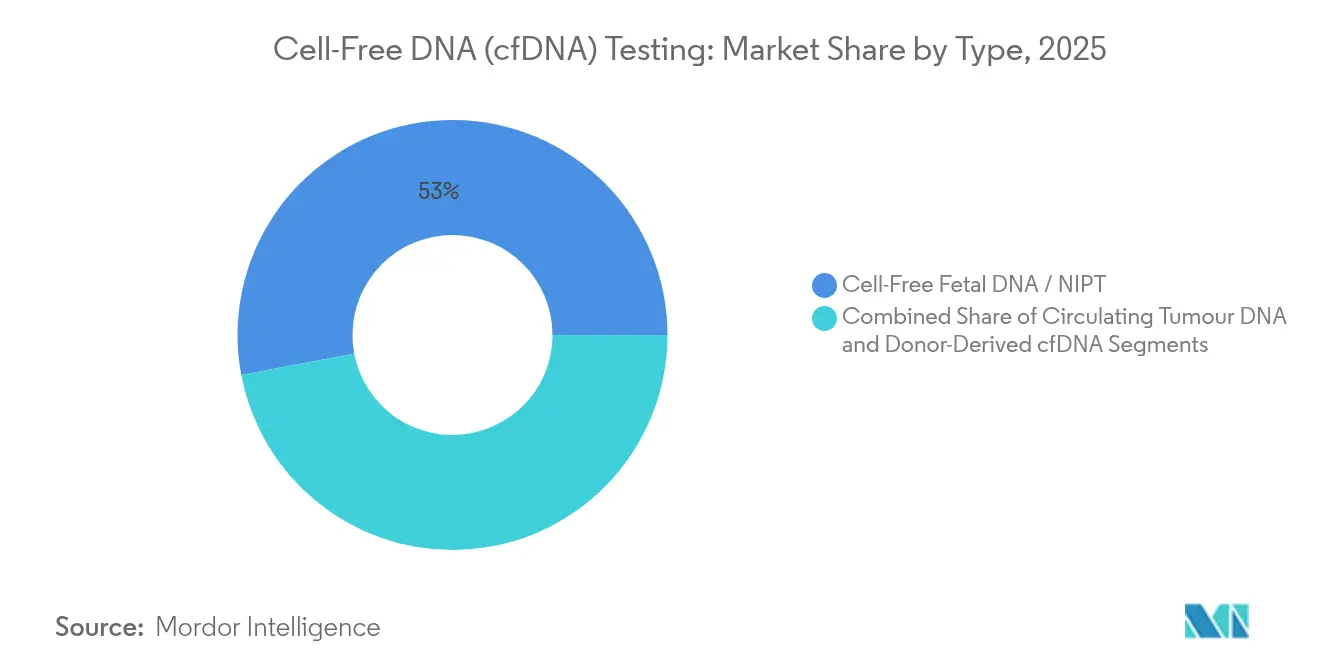

- Por tipo, o DNA fetal livre de células detinha 52,98% da participação do mercado de testes de DNA livre de células em 2025, enquanto o cfDNA derivado de doador deve crescer a uma CAGR de 15,02% até 2031.

- Por tecnologia, o sequenciamento shotgun paralelo massivo liderou com 52,98% de participação na receita em 2025; o PCR digital deve crescer a uma CAGR de 14,35% até 2031.

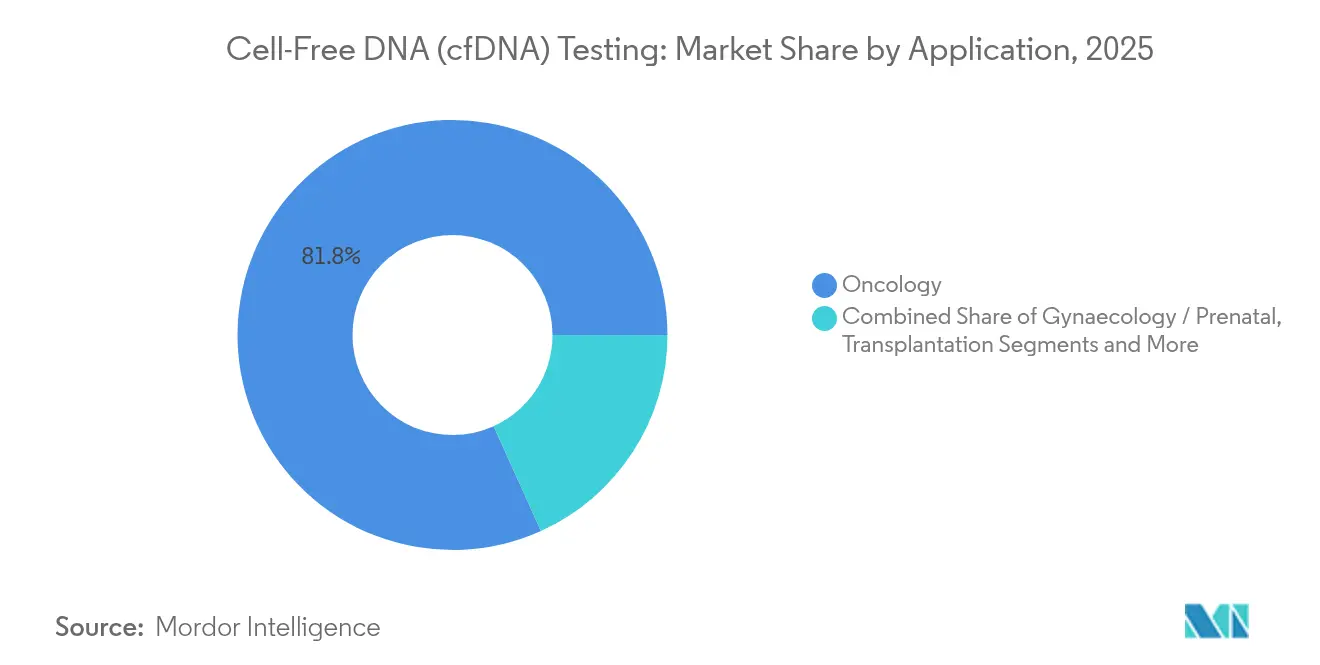

- Por aplicação, a oncologia representou 81,75% do tamanho do mercado de testes de DNA livre de células em 2025, enquanto a transplantação está posicionada para uma CAGR de 15,95% ao longo do período de previsão.

- Por usuário final, os laboratórios clínicos capturaram 51,08% da receita em 2025; os institutos de pesquisa e acadêmicos registram a trajetória de crescimento mais rápida, com CAGR de 14,42%.

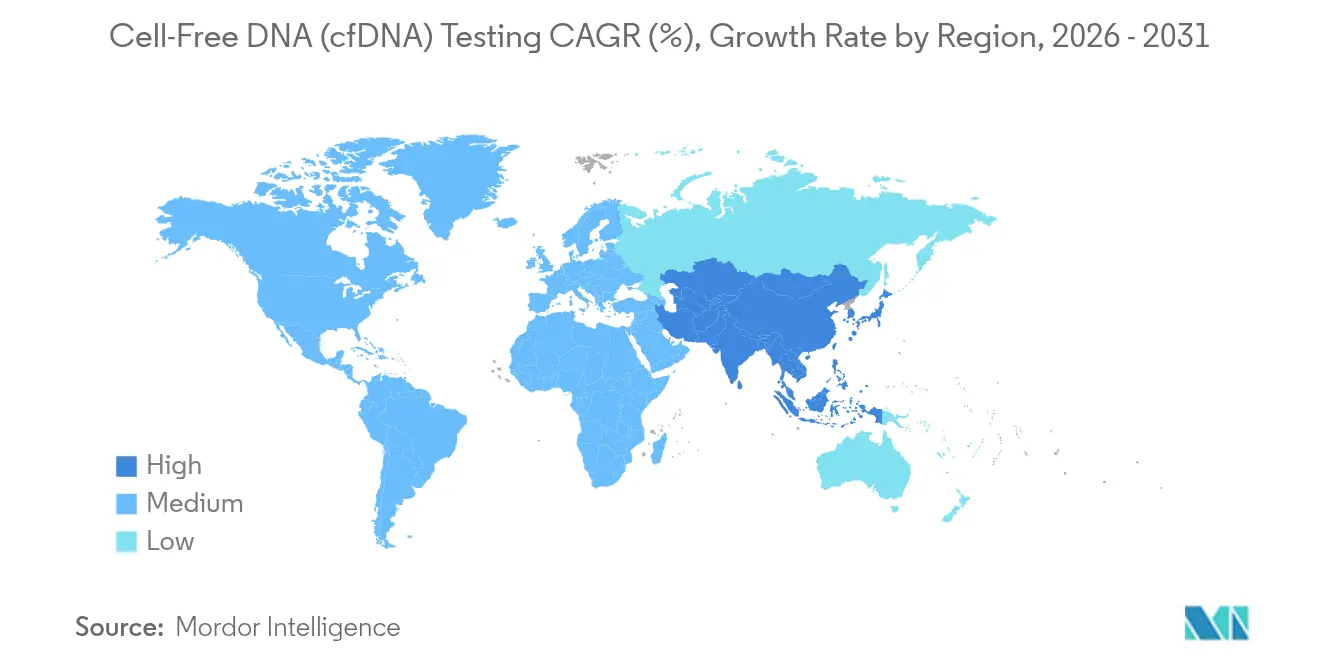

- Por geografia, a América do Norte comandou 47,96% do mercado de testes de DNA livre de células em 2025, enquanto a Ásia-Pacífico avança a uma CAGR de 14,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes de DNA Livre de Células

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O NIPT universal torna-se triagem pré-natal de primeira linha | +2.1% | América do Norte, Europa, gradualmente global | Curto prazo (≤ 2 anos) |

| Biópsia líquida integrada ao cuidado oncológico de rotina | +3.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Queda rápida no custo do sequenciamento de nova geração | +2.8% | Ásia-Pacífico, mercados emergentes | Médio prazo (2-4 anos) |

| Onda regulatória de aprovações de diagnósticos complementares de cfDNA | +1.9% | América do Norte, Europa, expandindo para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| cfDNA de fragmento longo permite mapeamento de tecido de origem | +1.7% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Triagem por IA resgata amostras de NIPT não reportáveis | +1.5% | Laboratórios de alto volume em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O NIPT universal torna-se triagem pré-natal de primeira linha

As diretrizes divulgadas pelo Colégio Americano de Obstetras e Ginecologistas removem as restrições baseadas em idade e elevam o NIPT a uma oferta universal, expandindo a população testável de três a quatro vezes em muitos países desenvolvidos. As taxas de detecção para trissomia 21 atingem 99,7% com uma taxa de falso-positivo de 0,04%, superando amplamente a triagem sérica. Os sistemas de saúde esperam declínios significativos nos procedimentos invasivos, mas precisam atualizar os fluxos de trabalho de autorização prévia e os protocolos de aconselhamento para absorver maiores volumes de testes iniciais.

Biópsia líquida integrada ao cuidado oncológico de rotina

As determinações de cobertura local do Medicare agora incluem pelo menos uma indicação de DNA tumoral circulante (ctDNA), e as seguradoras privadas ampliaram suas políticas de acordo.[2]Michael P. Douglas, "Políticas de Cobertura para Testes de ctDNA," jnccn.org O monitoramento de ctDNA detecta doença residual mínima meses antes do imageamento, possibilitando intervenção terapêutica mais precoce. A autorização da FDA para uma triagem de câncer colorretal baseada em sangue estabelece um precedente para aplicações em nível populacional que diversificarão os fluxos de receita e impulsionarão os volumes de testes.

Queda rápida no custo do sequenciamento de nova geração

O sequenciamento de genoma completo caiu para aproximadamente USD 600 em 2024 e está a caminho de se aproximar de USD 200-500 até 2026, reduzindo a barreira econômica para os ensaios de cfDNA. Embora os consumíveis sejam mais baratos, a bioinformática e o controle de qualidade ainda representam até 70% do custo total, ressaltando a necessidade de ganhos de eficiência na análise de dados.

Onda regulatória de aprovações de diagnósticos complementares de cfDNA

A FDA reclassificou os testes de doença residual mínima baseados em DNA como dispositivos de Classe II, encurtando os ciclos de revisão e incentivando o codesenvolvimento de medicamentos e diagnósticos.[3]Registro Federal dos EUA, "Classificação do Teste Baseado em DNA para Medir Doença Residual Mínima," federalregister.gov O kit TruSight Oncology Comprehensive da Illumina exemplifica as amplas reivindicações pancancerígenas que poderiam impulsionar novos pipelines de diagnósticos complementares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões pré-analíticos harmonizados | −1.8% | Global, mais grave em mercados emergentes | Médio prazo (2-4 anos) |

| Lacunas de reembolso para detecção precoce de múltiplos cânceres | −2.3% | Regiões sensíveis ao preço em todo o mundo | Longo prazo (≥ 4 anos) |

| Riscos de ciber-biossegurança do cfDNA | −1.2% | Regiões com regulamentação de privacidade | Curto prazo (≤ 2 anos) |

| Concorrência de triagens séricas ou ultrassonográficas de menor custo | −0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de padrões pré-analíticos harmonizados globalmente

Variações nos tubos de coleta, tempos de processamento e temperaturas de armazenamento podem triplicar a variabilidade do rendimento de cfDNA, comprometendo a reprodutibilidade dos ensaios. Um painel de referência de nove variantes é um primeiro passo em direção à padronização, mas a adoção difere entre os laboratórios.

Lacunas de reembolso para detecção precoce de múltiplos cânceres

Os pagadores hesitam em financiar triagens amplas em populações assintomáticas, citando incertezas de custo-efetividade apesar das métricas de alta especificidade e sensibilidade moderada. Os dados de resultados longitudinais e os modelos de impacto orçamentário permanecem limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Triagem Fetal Lidera enquanto o Transplante Ganha Impulso

O DNA fetal livre de células reteve 52,98% das receitas de 2025 no mercado de testes de DNA livre de células, impulsionado pelas diretrizes de triagem universal e pela expansão para microdeleções e distúrbios monogênicos. A bioinformática orientada por IA reduziu as taxas de recoleta e melhorou a eficiência laboratorial, reforçando a vantagem de volume do segmento. O DNA tumoral circulante detém a segunda maior fatia, sustentado pelo suporte de reembolso para monitoramento de tratamento. O cfDNA derivado de doador, embora seja um contribuinte menor hoje, tem previsão de expansão a uma CAGR de 15,02%. Os resultados do DEFINE-HT mostraram que o cfDNA prevê a disfunção do enxerto cardíaco três vezes melhor do que a biópsia, um marco que impulsiona o monitoramento de transplantes para o cuidado convencional. O tamanho do mercado de testes de DNA livre de células para ensaios derivados de doador deve se ampliar rapidamente à medida que o Medicare reafirmou a cobertura, criando vias de reembolso previsíveis.

A crescente confiança clínica impulsiona a adoção em transplantes de rim, coração e pulmão. Ofertas comerciais como AlloSure Kidney e AlloSure Heart destacam economias favoráveis com reembolsos de USD 2.841 e USD 2.753, respectivamente. Essa certeza financeira posiciona o monitoramento de transplantes para desafiar a dominância da triagem pré-natal na próxima década.

Por Tecnologia: A Supremacia do Sequenciamento Encontra a Ascensão do PCR Digital

O sequenciamento shotgun paralelo massivo assegurou 43,92% da participação do mercado de testes de DNA livre de células em 2025, graças à ampla cobertura genômica e à validação clínica consolidada. Permanece indispensável para a detecção de variantes estruturais e alterações no número de cópias. No entanto, o PCR digital está traçando uma CAGR de 14,35%, impulsionado pelas vantagens de sensibilidade de molécula única e quantificação absoluta. Um novo ensaio de queda do éxon 2 do KRAS atingiu 97,22% de sensibilidade e 100% de especificidade, ilustrando desempenho de nível clínico.

O fluxo de trabalho simplificado do PCR digital e a instrumentação acessível abrem portas para laboratórios menores. Simultaneamente, o sequenciamento direcionado mantém relevância em painéis oncológicos focados, e o sequenciamento emergente de leitura longa ilumina assinaturas de metilação e fragmentômicas que os métodos de leitura curta não capturam. O tamanho do mercado de testes de DNA livre de células alocado às plataformas de PCR digital deve acelerar com base na maior demanda por monitoramento rápido e econômico.

Por Aplicação: A Oncologia Domina, mas a Transplantação Acelera

A oncologia contribuiu com 81,75% da receita de 2025, refletindo o uso consolidado de ctDNA para seleção de terapia e vigilância da doença. As diretrizes da FDA que endossam os endpoints de ctDNA em ensaios clínicos de medicamentos com intenção curativa reforçam ainda mais a adoção. Apesar dessa dominância, a transplantação é a aplicação de crescimento mais rápido, com CAGR de 15,95%, impulsionada por evidências de que o cfDNA antecipa a rejeição mais cedo do que a biópsia. O tamanho do mercado de testes de DNA livre de células para transplantação deve atingir escala significativa até 2031, à medida que os pagadores alinham o reembolso com as vantagens de resultados.

Os testes ginecológicos e pré-natais mantêm demanda estável graças ao NIPT universal, enquanto as aplicações de doenças infecciosas e autoimunes permanecem incipientes. A detecção precoce de múltiplos cânceres, aproveitando a fragmentômica e a metilação, representa uma adjacência transformacional, porém restrita pelo reembolso.

Por Usuário Final: Os Laboratórios se Consolidam enquanto a Academia se Expande

Os laboratórios clínicos controlaram 51,08% da receita de 2025 no mercado de testes de DNA livre de células, beneficiando-se de operações de alto volume, contratos estabelecidos com pagadores e fluxos de trabalho certificados pela CLIA. As tendências de consolidação ganham ritmo à medida que grandes redes integram sequenciamento, PCR digital e informática. Os institutos de pesquisa e acadêmicos crescem a uma CAGR de 14,42%, utilizando ensaios de cfDNA para apoiar a descoberta de biomarcadores e ensaios clínicos.

Hospitais e centros de parto permanecem consumidores importantes, mas estáveis; no entanto, kits de testes descentralizados como o AlloSeq estão reduzindo os tempos de resultado para 24 horas, tornando os testes internos economicamente viáveis. À medida que novas aplicações surgem, laboratórios especializados e centros médicos acadêmicos capturarão testes em estágio inicial antes de difundi-los para laboratórios de referência.

Análise Geográfica

A América do Norte comandou 47,96% da receita global em 2025, refletindo ensaios aprovados pela FDA, ampla cobertura do Medicare e sofisticadas redes laboratoriais. A triagem de câncer colorretal Shield e as taxas de reembolso do AlloSure ilustram a disposição dos pagadores quando o benefício clínico é claro. No entanto, as taxas de negação para testes genéticos de câncer subiram para 27,4% em 2024, destacando a evolução dos critérios dos pagadores e as exigências de documentação.

A Ásia-Pacífico deve registrar uma CAGR de 14,65%, a mais rápida do mundo. A expansão da infraestrutura genômica na China, Índia e Sudeste Asiático permite que os laboratórios ofereçam testes de ctDNA que alcançaram taxas de detecção de 84,4% para recorrência em estudos regionais. O programa CIRCULATE do Japão ressalta o compromisso governamental com a pesquisa de doença residual e a adoção de ensaios de cfDNA de genoma completo.

A Europa apresenta crescimento estável e moderado. Os sistemas nacionais de saúde facilitam a cobertura uniforme, embora a entrada no mercado seja complicada por regulamentações divergentes em nível de país. Alemanha, França e Reino Unido lideram a utilização, mas mercados menores avançam mais lentamente devido à capacidade limitada de sequenciamento.

A América do Sul e o Oriente Médio e África permanecem zonas emergentes. O investimento em centros de cuidados terciários e parcerias público-privadas está expandindo o acesso a diagnósticos de precisão, mas o reembolso e a conscientização dos clínicos ficam para trás. A ultrassonografia e os marcadores séricos continuam a dominar a triagem pré-natal, desacelerando a penetração do cfDNA. O tamanho do mercado de testes de DNA livre de células nessas regiões crescerá uma vez que a escala econômica reduza os custos por teste.

Cenário Competitivo

O setor apresenta consolidação moderada. Illumina, Natera e Guardant Health aproveitam ampla evidência clínica e conhecimento regulatório para defender suas posições de participação. A Natera registrou receita de USD 502 milhões no primeiro trimestre de 2025, alta de 37%, ilustrando a demanda robusta por seu portfólio de testes. A transição da Illumina com foco em diagnósticos e a colaboração com a Tempus AI refletem uma mudança de fluxos de receita de pesquisa para clínicos.

As iniciativas estratégicas giram cada vez mais em torno de ensaios clínicos que demonstram resultados acionáveis e economias para os pagadores. O estudo DEFINE-HT de transplante cardíaco da CareDx validou o cfDNA derivado de doador como um preditor superior de rejeição, reforçando sua franquia de transplantes. As empresas também cortejam aliados farmacêuticos para codesenvolver diagnósticos complementares, um caminho facilitado pelas novas diretrizes da FDA.

Oportunidades de espaço em branco permanecem na triagem de múltiplos cânceres e nos testes de doenças infecciosas. Startups como a Oxford Nanopore avançam em formatos de sequenciamento de leitura longa, enquanto empresas de diagnóstico molecular como a BillionToOne ampliam a abrangência dos painéis para cobrir distúrbios hereditários adicionais. À medida que os cenários de propriedade intelectual amadurecem e as curvas de custo caem, inovadores menores podem capturar aplicações de nicho antes que a consolidação os absorva.

Líderes do Setor de Testes de DNA Livre de Células

Illumina, Inc.

F. Hoffmann-La Roche Ltd

Natera, Inc.

Thermo Fisher Scientific

Guardant Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BillionToOne lançou uma Triagem de Risco Fetal UNITY expandida, cobrindo cinco condições recessivas recomendadas pelo Colégio Americano de Obstetras e Ginecologistas e nove condições recessivas adicionais.

- Abril de 2025: A Natera divulgou os resultados do ensaio DEFINE-HT, mostrando que o cfDNA Prospera Heart prevê a disfunção do enxerto três vezes melhor do que a biópsia.

- Abril de 2025: A Illumina firmou parceria com a Tempus AI para aplicar inteligência artificial em novas áreas de doenças de cfDNA.

- Março de 2025: A CareDx iniciou os testes comerciais AlloSure para todos os receptores pediátricos de transplante cardíaco e receptores simultâneos de pâncreas-rim.

Escopo do Relatório Global do Mercado de Testes de DNA Livre de Células

Os testes de DNA livre de células analisam o DNA não celular em amostras biológicas, principalmente para identificar variantes genômicas associadas a distúrbios hereditários ou genéticos.

O mercado de testes de DNA livre de células (cf-DNA) é segmentado por tipo, tecnologia, aplicação e geografia. Por tipo, o mercado é segmentado em DNA fetal livre de células (NIPT), DNA tumoral circulante e DNA livre de células derivado de doador. Por tecnologia, o mercado é segmentado em sequenciamento shotgun paralelo massivo (MPSS), sequenciamento paralelo massivo direcionado (t-MPS) e polimorfismo de nucleotídeo único (SNP). Por aplicação, o mercado é segmentado em ginecologia, oncologia, transplantação e outros. As outras aplicações incluem infecções, doenças cardiovasculares e anormalidades genéticas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina. O relatório oferece o valor (em USD) para os segmentos acima.

| DNA Fetal Livre de Células (NIPT) |

| DNA Tumoral Circulante (ctDNA) |

| cfDNA Derivado de Doador (Transplante) |

| Sequenciamento Shotgun Paralelo Massivo (MPSS) |

| Sequenciamento MP Direcionado (t-MPS) |

| Polimorfismo de Nucleotídeo Único (SNP) |

| PCR Digital / ddPCR |

| Ginecologia / Pré-natal |

| Oncologia |

| Transplantação |

| Doenças Infecciosas e Outros |

| Laboratórios Clínicos |

| Hospitais e Centros de Parto |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | DNA Fetal Livre de Células (NIPT) | |

| DNA Tumoral Circulante (ctDNA) | ||

| cfDNA Derivado de Doador (Transplante) | ||

| Por Tecnologia | Sequenciamento Shotgun Paralelo Massivo (MPSS) | |

| Sequenciamento MP Direcionado (t-MPS) | ||

| Polimorfismo de Nucleotídeo Único (SNP) | ||

| PCR Digital / ddPCR | ||

| Por Aplicação | Ginecologia / Pré-natal | |

| Oncologia | ||

| Transplantação | ||

| Doenças Infecciosas e Outros | ||

| Por Usuário Final | Laboratórios Clínicos | |

| Hospitais e Centros de Parto | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de testes de DNA livre de células?

O mercado está em USD 12,37 bilhões em 2026 e tem previsão de atingir USD 22,08 bilhões até 2031, refletindo uma CAGR de 12,33%.

Qual segmento cresce mais rapidamente no mercado de testes de DNA livre de células?

O cfDNA derivado de doador para monitoramento de transplantes registra o crescimento mais rápido, avançando a uma CAGR de 15,02% até 2031.

Por que os custos de sequenciamento são tão importantes para o crescimento do mercado?

O sequenciamento custa atualmente cerca de USD 600 e está em tendência de queda, tornando os ensaios de cfDNA acessíveis para mais laboratórios e impulsionando um uso clínico mais amplo.

Qual é a participação da América do Norte na receita global?

A América do Norte detinha 47,96% da receita global em 2025, apoiada pelas aprovações da FDA e pelo reembolso estável.

Quais tecnologias estão desafiando o sequenciamento paralelo massivo?

O PCR digital está ganhando terreno devido à quantificação absoluta, alta sensibilidade e menores custos de capital, crescendo a uma CAGR de 14,35%.

Qual é o principal obstáculo de reembolso para a detecção precoce de múltiplos cânceres?

Os pagadores exigem evidências de custo-efetividade de longo prazo antes de cobrir totalmente a triagem de populações assintomáticas, atrasando a adoção generalizada.

Página atualizada pela última vez em: