Tamanho e Participação do Mercado de Iluminação LED do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação LED do México pela Mordor Intelligence

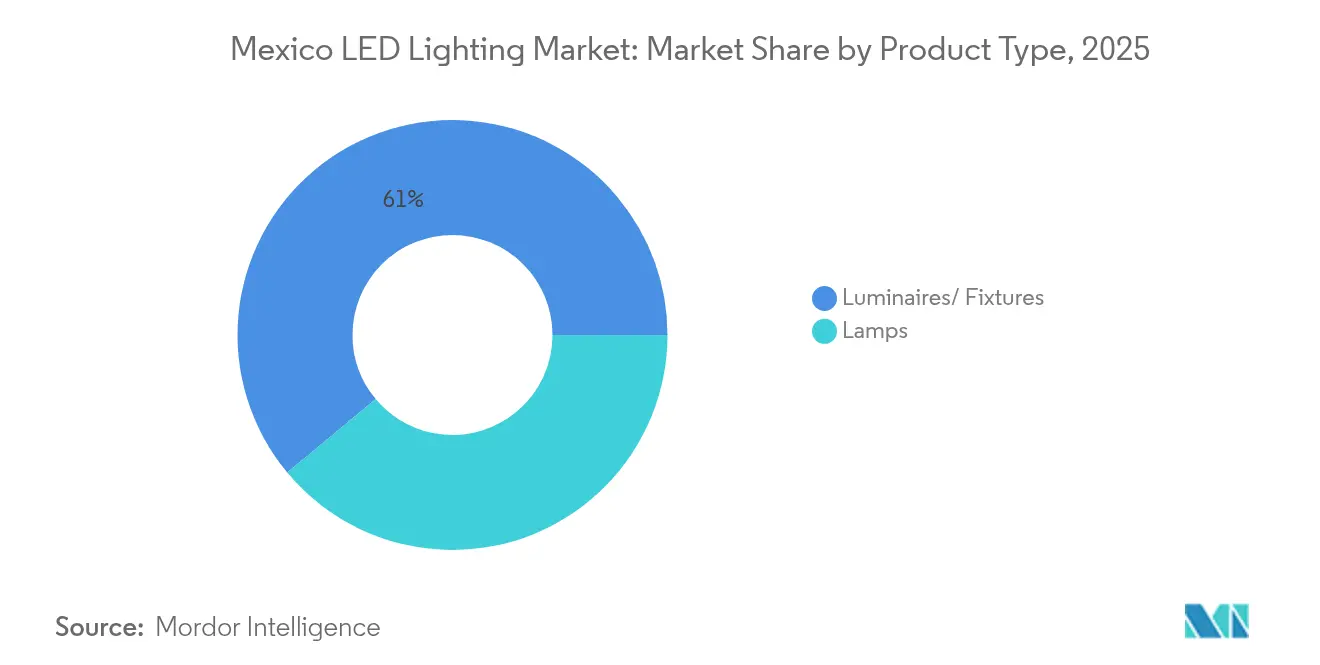

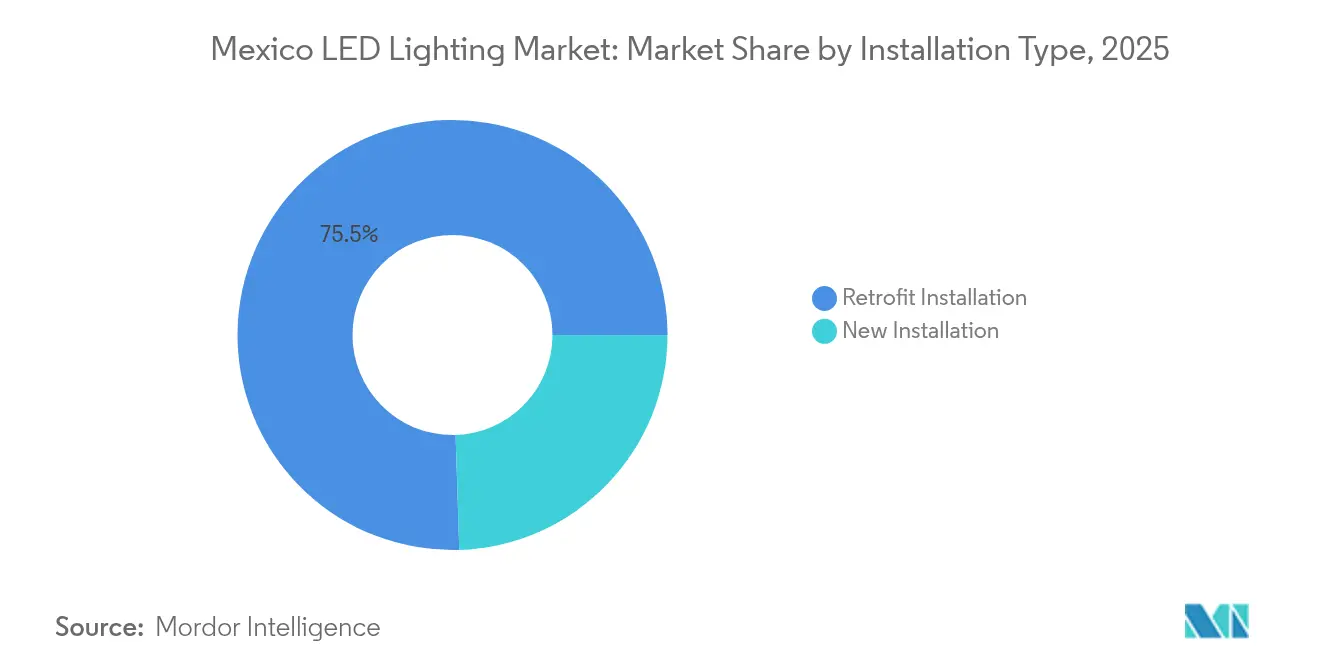

O tamanho do mercado de iluminação LED do México deve crescer de USD 1,27 bilhão em 2025 para USD 1,36 bilhão em 2026, com previsão de atingir USD 1,89 bilhão até 2031 a uma CAGR de 6,84% no período 2026-2031. O crescimento sustentado está vinculado à modernização industrial associada aos programas de nearshoring, às obrigações federais de eficiência energética e aos grandes projetos municipais de retrofit. As luminárias e arandelas, que integram ópticas, dissipadores de calor e drivers, representaram 61,70% da receita de 2024, evidenciando a preferência do mercado por atualizações a nível de sistema em detrimento de simples substituições de lâmpadas. A atividade de retrofit é predominante porque as instalações legadas de lâmpadas fluorescentes e de descarga de alta intensidade (HID) ainda cobrem armazéns, galpões de produção e corredores de ruas. Enquanto isso, a aquisição via comércio eletrônico cresce rapidamente à medida que os compradores comerciais adotam catálogos online e entrega direta ao local, desafiando o comércio de materiais de construção tradicionalmente centrado no atacado no México. A diferenciação competitiva está migrando para software de controle, escopo de garantia e conformidade com a NOM-031, à medida que a concorrência de preços se intensifica.

Principais Conclusões do Relatório

- Por tipo de produto, as luminárias representaram 61,05% da participação do mercado de iluminação LED do México em 2025, enquanto as lâmpadas registraram o crescimento mais rápido, com CAGR de 7,35% até 2031.

- Por aplicação, o segmento residencial respondeu por 20,12% do tamanho do mercado de iluminação LED do México em 2025 e tem previsão de avançar a uma CAGR de 8,58% até 2031.

- Por tipo de instalação, as soluções de retrofit representaram 75,50% da receita de 2025; novas construções têm previsão de registrar a maior CAGR de 6,56% ao longo do horizonte de previsão.

- Por canal de distribuição, o atacado manteve uma participação de 52,05% em 2025, enquanto os pedidos via comércio eletrônico crescem a uma CAGR de 7,74%.

- Por usuário final, os ambientes internos lideraram os gastos em 2025; as instalações hortícolas estão preparadas para a expansão mais rápida, embora a partir de uma base pequena.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Iluminação LED do México

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida nos preços dos componentes de LED | +1.2% | Nacional, maior nos estados industriais do norte | Curto prazo (≤ 2 anos) |

| Aplicação obrigatória da norma de eficiência NOM-031-ENER | +1.8% | Nacional, liderada pelos grandes municípios | Médio prazo (2-4 anos) |

| Boom do nearshoring e retrofits em armazéns | +1.5% | Estados da fronteira norte; corredores de manufatura central | Médio prazo (2-4 anos) |

| Crescimento de licitações de iluminação pública telegerenciada | +0.9% | Centros urbanos e zonas turísticas costeiras | Longo prazo (≥ 4 anos) |

| Regulamentos de céu escuro em distritos turísticos | +0.6% | Áreas turísticas costeiras e sítios arqueológicos | Médio prazo (2-4 anos) |

| Crescimento da demanda por LED hortícola | +0.4% | Michoacán, Jalisco, Baja California | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda rápida nos preços dos componentes de LED

O excesso de capacidade global reduziu os custos de pastilhas LED encapsuladas em aproximadamente 15-20% ao ano desde 2024, comprimindo os prazos de retorno dos retrofits para menos de dois anos para muitos usuários comerciais. Os fabricantes de luminárias mexicanos agora adquirem chips de maior desempenho sem inflar os custos da lista de materiais (BOM), ajudando-os a competir com importações não certificadas sem abrir mão da rentabilidade. As PMEs que anteriormente adiavam projetos devido a restrições de capital estão avançando com atualizações financiadas por limiares de taxa interna de retorno de curto prazo. A erosão das margens, no entanto, leva os fornecedores a buscar economias de escala, contratos de serviço e controles agrupados para manter os lucros.

Aplicação obrigatória da norma de eficiência NOM-031-ENER

A NOM-031 exige que as luminárias para vias públicas e áreas de uso comum atendam a parâmetros específicos de eficácia luminosa verificados por laboratórios credenciados pela ANCE ou pela NYCE. A aplicação sistemática, reforçada em 2024, agora aparece com destaque nos documentos de licitação municipal. Os fornecedores certificados podem precificar com prêmio, confiantes de que produtos não conformes serão excluídos das licitações formais. Os compradores do setor privado exigem cada vez mais o mesmo selo para garantir acesso a benefícios tarifários de concessionárias e para alinhar-se às diretrizes de ESG. Os custos de conformidade — testes de produto, documentação e rotulagem — criam uma barreira à entrada que eleva o padrão de qualidade em todo o mercado de iluminação LED do México.

Boom do nearshoring impulsionando retrofits industriais

Fabricantes contratados que migram da Ásia aceleraram as conversões para LED em plantas de montagem, centros de distribuição e parques logísticos. A EnTrans International realizou retrofit de 1.609 luminárias de grande altura em um local de 400.000 pés quadrados em Ciudad Juárez, resultando em uma redução anual de mais de 3,4 milhões de kWh e uma economia de USD 400.000 por ano. Projetos semelhantes em Nuevo León e Coahuila exigem drivers robustos tolerantes às flutuações de tensão comuns nas redes de alimentação industrial. Fornecedores certificados que oferecem garantias estendidas obtêm vantagem junto a investidores estrangeiros que exigem contratos de serviço de longo prazo para auditorias de desempenho ambiental.

Crescimento de licitações municipais de iluminação pública "telegerenciada"

Cidades como Playa del Carmen e a Cidade do México incorporam nós conectados à nuvem que transmitem alertas de falha e habilitam o escurecimento adaptativo.[1]Comunicações Corporativas, "Soluções de Iluminação Pública Telegerenciada no México", Signify, signify.com O controle remoto normalmente proporciona uma redução adicional de 30-40% no consumo de energia além das economias de base do LED, reduzindo a amortização para menos de cinco anos mesmo para municípios com restrições financeiras. Os integradores que oferecem financiamento integral, comissionamento de rede e treinamento de operadores estão conquistando concessões integradas que incluem cláusulas de operações e manutenção (O&M) de longo prazo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Importações não certificadas de custo ultrabaixo | −1.1% | Nacional, mais intensa no varejo sensível ao preço | Curto prazo (≤ 2 anos) |

| Barreira de CAPEX inicial para PMEs | −0.9% | Nacional, mais aguda em regiões rurais e em desenvolvimento | Médio prazo (2-4 anos) |

| Capacidade limitada de reciclagem de resíduos eletroeletrônicos e de LED | −0.8% | Nacional, mais grave fora das grandes metrópoles | Longo prazo (≥ 4 anos) |

| Harmônicos de rede e picos de tensão | −0.7% | Cinturões industriais com infraestrutura de distribuição envelhecida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Presença persistente de importações não certificadas de custo ultrabaixo

Lâmpadas LED enviadas de portos chineses a USD 0,50-1,50 FOB contornam os testes da NOM por meio de distribuição em pequenos lotes e multimodal. Os rótulos frequentemente declaram incorretamente a potência em watts ou o fluxo luminoso em lúmens, e taxas de falha de 25-30% em 18 meses são comuns, erodindo a confiança do consumidor. Varejistas informais em corredores de fronteira e mercados populares a céu aberto movimentam grandes volumes desses produtos, prejudicando as marcas conformes que investem em testes credenciados.

Barreira de CAPEX inicial para pequenas e médias empresas

Embora as economias operacionais sejam evidentes, as PMEs ainda têm dificuldade em financiar atualizações de instalações inteiras em um único ciclo fiscal. Os empréstimos bancários tradicionais têm juros elevados, e os contratos de empresa de serviços de energia (ESCO) permanecem limitados às cidades de primeiro nível. Essas restrições de liquidez retardam a penetração, especialmente para micro e pequenas empresas industriais que representam grande parte da base manufatureira do México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Luminárias Ancoram a Modernização da Infraestrutura

O tamanho do mercado de iluminação LED do México para luminárias atingiu USD 0,78 bilhão em 2025, representando 61,05% da receita total. As luminárias integradas dominam os principais retrofits industriais e municipais, pois os compradores preferem unidades prontas para uso que agrupam óptica, gerenciamento térmico e controles. A demanda se acelera próxima aos polos automotivos, onde montadoras multinacionais realizam retrofit de espaços de grande altura para atender às metas de energia da norma ISO 14001. Em paralelo, o subsegmento de lâmpadas registra a CAGR mais rápida de 7,35%, à medida que os usuários residenciais progressivamente substituem lâmpadas de rosca à medida que os preços no varejo caem.

As luminárias integram cada vez mais rádios de malha sem fio e balizas Bluetooth, transformando as redes de iluminação em redes de sensoriamento. Fornecedores como a Acuity Brands incorporam chips prontos para Atrius para rastreamento de ativos e interfaceamento com sistemas de HVAC. Essas capacidades justificam preços premium e aumentam o aprisionamento do fornecedor; no entanto, também expõem os projetos a riscos de compatibilidade caso o fornecedor descontinue o suporte de firmware. A categoria de lâmpadas se beneficia de bases padronizadas que simplificam a instalação faça-você-mesmo, atraindo proprietários e pequenos estabelecimentos menos dispostos a contratar instaladores.

Por Aplicação: A Adoção Residencial Supera o Crescimento Comercial

O segmento residencial captou 20,12% da receita de 2025, registrando uma CAGR de 8,58% que supera todas as demais classes de aplicação. Preços de lâmpadas mais baixos, sortimentos mais amplos em supermercados e publicidade federal sobre economia de energia sustentam a adoção domiciliar de lâmpadas energeticamente eficientes. Para um apartamento urbano típico, a adoção completa de LED pode reduzir as contas de iluminação em 60-80%, proporcionando benefícios financeiros evidentes.

Escritórios comerciais, hotéis e varejistas de grande porte retêm uma fatia considerável do mercado de iluminação LED do México, mas muitas grandes redes já estão realizando substituições de segundo ciclo, reduzindo o crescimento anual. As aplicações industriais se beneficiam de novos investimentos de capital ligados ao reshoring, embora os cronogramas dos projetos se alinhem com o comissionamento mais amplo das plantas. As instalações hortícolas, embora embrionárias, têm preços médios de venda (ASPs) premium devido aos chips de banda estreita e às estruturas resistentes à corrosão, atraindo especialistas de nicho.

Por Canal de Distribuição: O Comércio Eletrônico Avança sobre o Domínio do Atacado

Os pontos de venda atacadistas detinham 52,05% de participação em 2025, sustentados por mais de 100.000 ferreterias que atendem a empreiteiros em todo o país. Essas lojas dependem de distribuidores de vários níveis que estocam cestas mistas de materiais elétricos. No entanto, o canal de comércio eletrônico está crescendo mais rapidamente, com CAGR prevista de 7,74% até 2031, à medida que os compradores corporativos valorizam a rastreabilidade e a profundidade de SKU dos catálogos online.

Os canais digitais permitem que os fabricantes contem histórias de produto por meio de fichas técnicas, arquivos fotométricos e vídeos de instalação — recursos difíceis de transmitir em prateleiras de lojas lotadas. No entanto, os marketplaces online também estão repletos de importações não certificadas, levando os compradores mais atentos a filtrar os anúncios por selos de conformidade com a NOM.

Por Tipo de Instalação: Retrofits Ainda Dominam, mas Projetos Greenfield Ganham Ritmo

A atividade de retrofit representou 75,50% do valor de 2025 em razão do vasto estoque de luminárias fluorescentes e de descarga de alta intensidade (HID) envelhecidas no México. Os gerentes de instalações frequentemente programam as atualizações zona por zona para adequar-se aos orçamentos de manutenção. As economias provenientes de sensores de ocupação e do aproveitamento da luz natural acrescentam ROI incremental, tornando os retrofits uma das medidas de payback mais rápidas para a eficiência energética.

As instalações em novas construções têm previsão de crescer a uma CAGR de 6,56% à medida que o desenvolvimento de parques industriais cresce e a construção residencial se recupera. Os arquitetos especificam cada vez mais sistemas de trilho e troffer prontos para LED durante o congelamento do projeto, reduzindo retrabalhos posteriores. A mudança de mercado indica a normalização do LED como tecnologia padrão em vez de uma atualização premium.

Por Usuário Final: Ambientes Internos Apresentam as Menores Barreiras

Os ambientes internos, como escritórios, shoppings e residências, respondem pela maior parte dos gastos porque os interiores climatizados maximizam a vida útil dos LEDs e simplificam a manutenção. Os interiores industriais requerem opções de alto IRC para apoiar tarefas de controle de qualidade, enquanto as redes de varejo favorecem luminárias de branco ajustável para melhorar a apresentação de seus produtos.

As instalações externas estão sujeitas a maiores ciclos térmicos, umidade e eventos de sobretensão. As concessionárias e os Departamentos de Transportes (DOTs) exigem, portanto, classificações rigorosas de proteção contra ingresso e documentação de resistência a sobretensões, prolongando os ciclos de aquisição. Os LEDs automotivos situam-se na interseção da precisão fotométrica e dos rigorosos padrões de confiabilidade AEC-Q101, limitando a participação a fornecedores globalmente experientes como OSRAM e Valeo.

Análise Geográfica

Os estados da fronteira norte — Nuevo León, Chihuahua, Coahuila e Tamaulipas — lideram em geração de receita devido aos seus densos corredores manufatureiros que atendem às cadeias de suprimentos dos Estados Unidos. As plantas em Monterrey e Ciudad Juárez frequentemente especificam luminárias LED de grande altura com sensores de movimento para reduzir o consumo de energia em tempo ocioso, fomentando uma demanda concentrada por luminárias de grau industrial. As anomalias de tensão nesses corredores, no entanto, exigem topologia de driver reforçada e projeto de proteção contra sobretensão para resguardar os termos de garantia.

O centro do México, ancorado pela Cidade do México, Guadalajara e Querétaro, forma o maior cluster de consumo contíguo da região. Os municípios urbanos já substituíram grande parte de sua iluminação pública de sódio por conjuntos de LED e agora estão se voltando para nós de telegestão que relatam falhas em tempo real. A cadeia de suprimentos automotiva do Bajío estimula ainda mais a demanda interna; a expansão de USD 102 milhões da ZKW em Silao adiciona 15.700 m² de espaço de piso voltado para linhas de montagem de faróis que utilizam luminárias que imitam a luz do dia.

As zonas turísticas costeiras, como Cancún, Playa del Carmen e Los Cabos, adotam políticas de céu escuro para preservar as vistas noturnas pristinas, encomendando luminárias de luz branca quente e corte total com temperaturas de cor âmbar ou 2.700 K. Os fornecedores capazes de integrar iluminação estética com fotometria amigável às tartarugas garantem contratos premium. Os estados rurais do sul ficam atrás na adoção devido à menor renda disponível e distribuição mais fraca, mas oferecem perspectivas para kits solares-LED off-grid onde a extensão da rede elétrica é antieconômica.

Cenário Competitivo

O mercado de iluminação LED do México é moderadamente fragmentado, com as cinco principais marcas detendo menos de 50% da receita, enquanto inúmeras empresas regionais preenchem as lacunas de preço. Os grandes players internacionais — como Signify, OSRAM, LEDVANCE e Acuity Brands — apoiam-se em redes de revendedores para licitações municipais e industriais, agregando financiamento e garantias plurianuais para compensar os preços mais elevados. Os líderes locais — Grupo Construlita Iluminación, Optima Energia e Illux — atendem segmentos mais conscientes do orçamento com SKUs certificadas pela NOM, porém de custo eficiente, aproveitando a proximidade para agilizar ajustes na produção.

Os movimentos estratégicos revelam uma mudança em direção a nichos especializados. A aquisição dos ativos de horticultura Arize pela Acuity Brands amplia o alcance para a agricultura em ambiente controlado por meio da distribuição da Hort Americas. A Cree LED fez parceria com a IDC Componentes para substituir as luminárias de rua do centro histórico de Querétaro, combinando chipsets norte-americanos com gestão de projetos local. O fornecedor de soluções robustecidas Red Sky Lighting fez parceria com a SUPRA Desarrollos em Monterrey, com foco em galpões industriais pesados sujeitos a vibração e temperaturas ambiente elevadas.

A erosão dos custos de componentes aumenta a pressão sobre os fabricantes de lâmpadas commoditizadas, estimulando a consolidação, como a aquisição da Insight Lighting pela Kuzco Lighting em 2025, que reforça sua linha arquitetônica. Os investimentos em iluminação automotiva — USD 45 milhões pela SL MEX em San Luis Potosí e MXN 600 milhões pela UTAS-NOVA em Aguascalientes — evidenciam a ascensão do México como polo regional para módulos avançados de faróis.[4]Atualização Corporativa, "Investimento em Aguascalientes", UTAS-NOVA, utas-nova.com

Líderes do Setor de Iluminação LED do México

Signify N.V.

Osram Licht AG

Samsung Electronics Co., Ltd.

Acuity Brands Lighting, Inc.

Grupo Construlita Iluminación S.A. de C.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SL MEX investiu USD 45 milhões em uma linha de montagem de faróis de 1 milhão de unidades em San Luis Potosí.

- Junho de 2025: A OSRAM introduziu lâmpadas automotivas auxiliares PSX com maior durabilidade para o México.

- Maio de 2025: A Lumitex ampliou a fabricação de LEDs para dispositivos médicos em Celaya, Guanajuato.

- Janeiro de 2025: A Kuzco Lighting adquiriu a Insight Lighting, ampliando as linhas arquitetônicas e comerciais para a América do Norte, incluindo o México.

Escopo do Relatório do Mercado de Iluminação LED do México

O LED (diodo emissor de luz) é uma das tecnologias de iluminação mais eficientes em termos energéticos e de mais rápido desenvolvimento. As lâmpadas LED conseguem durar mais, são mais resistentes e oferecem qualidade de luz adequada em comparação com muitos outros tipos de iluminação.

O mercado de iluminação LED do México é segmentado por tipo de produto (lâmpadas e luminárias) e vertical de usuário final (residencial, comercial, urbano, iluminação pública e industrial).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Lâmpadas |

| Luminárias/Arandelas |

| Vendas Diretas |

| Varejo Atacadista |

| Comércio Eletrônico |

| Escritórios Comerciais |

| Lojas de Varejo |

| Hotelaria |

| Industrial |

| Rodovias e Vias Públicas |

| Arquitetônico |

| Espaços Públicos |

| Hospitais |

| Jardins Hortícolas |

| Residencial |

| Automotivo |

| Outros (Produtos Químicos, Petróleo e Gás, Agricultura) |

| Nova Instalação |

| Instalação de Retrofit |

| Ambientes Internos |

| Ambientes Externos |

| Automotivo |

| Por Tipo de Produto | Lâmpadas |

| Luminárias/Arandelas | |

| Por Canal de Distribuição | Vendas Diretas |

| Varejo Atacadista | |

| Comércio Eletrônico | |

| Por Aplicação | Escritórios Comerciais |

| Lojas de Varejo | |

| Hotelaria | |

| Industrial | |

| Rodovias e Vias Públicas | |

| Arquitetônico | |

| Espaços Públicos | |

| Hospitais | |

| Jardins Hortícolas | |

| Residencial | |

| Automotivo | |

| Outros (Produtos Químicos, Petróleo e Gás, Agricultura) | |

| Por Tipo de Instalação | Nova Instalação |

| Instalação de Retrofit | |

| Por Usuário Final | Ambientes Internos |

| Ambientes Externos | |

| Automotivo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de iluminação LED do México em 2026?

O tamanho do mercado de iluminação LED do México é de USD 1,36 bilhão em 2026.

Qual é a CAGR prevista até 2031?

A receita tem previsão de crescer a uma CAGR de 6,84% entre 2026 e 2031.

Qual categoria de produto lidera as vendas?

As luminárias integradas detêm 61,05% da receita de 2025 devido à preferência por atualizações prontas para uso.

Por que os retrofits são tão proeminentes?

As luminárias fluorescentes e de descarga de alta intensidade (HID) legadas permanecem amplamente difundidas, conferindo aos retrofits uma participação de receita de 75,50% em 2025.

Qual regulamento impulsiona a demanda do setor público?

A NOM-031-ENER obrigatória estabelece regras mínimas de eficácia para luminárias de vias públicas e externas.

Qual canal de distribuição cresce mais rapidamente?

Os pedidos via comércio eletrônico estão se expandindo a uma CAGR de 7,74% à medida que os compradores adotam a aquisição digital.

Página atualizada pela última vez em: