Tamanho e Participação do Mercado de Inibidores do Fator de Necrose Tumoral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 42.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

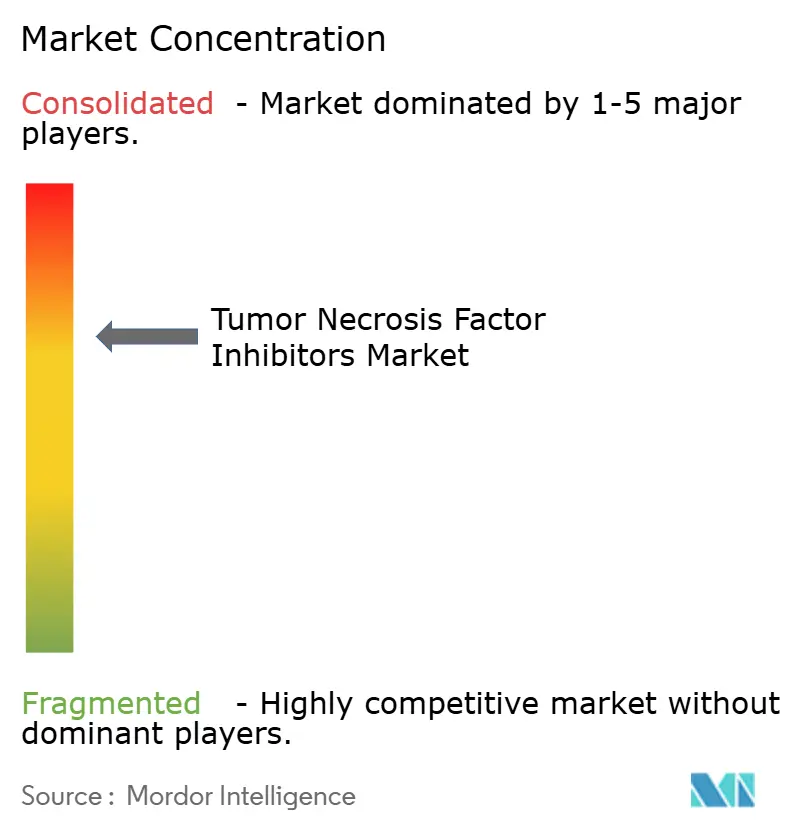

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inibidores do Fator de Necrose Tumoral por Mordor Intelligence

O tamanho do Mercado de Inibidores do Fator de Necrose Tumoral é estimado em USD 42,57 bilhões em 2026, e espera-se que atinja USD 50,77 bilhões até 2031, a uma CAGR de 3,59% durante o período de previsão (2026-2031).

A adesão está migrando das marcas originárias para os biossimilares, à medida que os gestores de benefícios farmacêuticos excluem produtos de referência de preço elevado, enquanto os prescritores respondem a incentivos dos pagadores que recompensam a contenção de custos. A crescente prevalência de doenças autoimunes, o diagnóstico por imagem mais precoce e o envelhecimento da população criam um fluxo constante de pacientes biológico-virgens que iniciam a terapia, compensando a erosão de preços. Os dispositivos conectados de autoinjeção subcutânea melhoram a adesão ao tratamento, posicionando as canetas autoinjetoras como impulsionadoras do crescimento. Enquanto isso, políticas de reembolso favoráveis na América do Norte e na Europa mantiveram os volumes resilientes, mesmo com a disseminação de descontos em formulários. A dinâmica competitiva agora depende da escala de fabricação local, das integrações de saúde digital e do ritmo das aprovações regulatórias, e não mais dos gastos promocionais tradicionais.

Principais Conclusões do Relatório

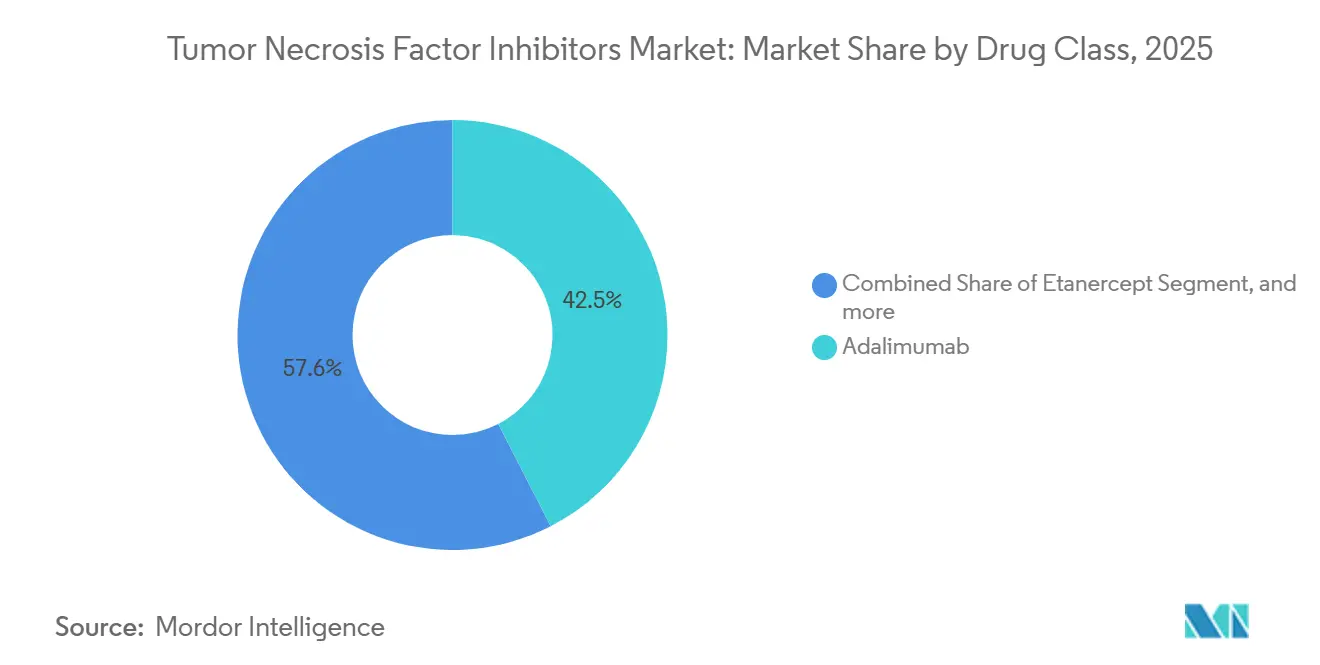

- Por classe de fármaco, o adalimumabe liderou com 42,45% de participação na receita em 2025; os biossimilares devem se expandir a uma CAGR de 5,43% até 2031.

- Por indicação, a artrite reumatoide respondeu por 28,54% da receita de 2025; a colite ulcerativa avança a uma CAGR de 6,89% até 2031.

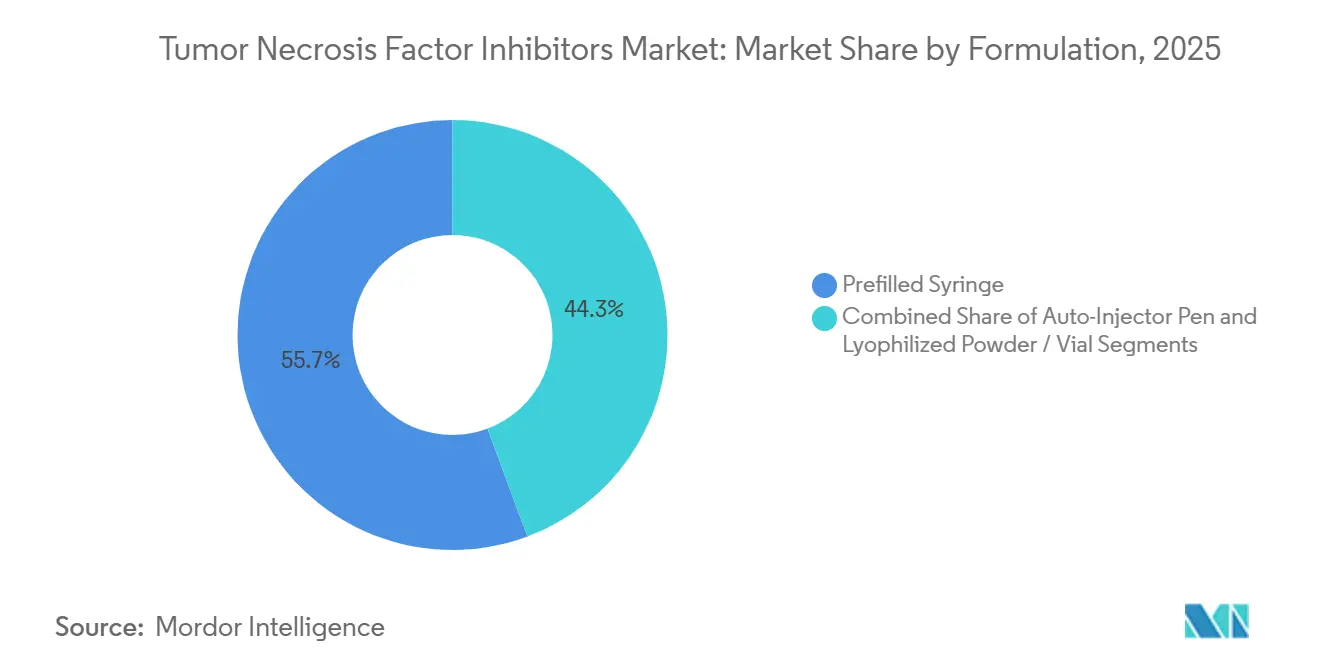

- Por formulação, as seringas pré-preenchidas responderam por 55,67% das vendas de 2025; as canetas autoinjetoras devem crescer a uma CAGR de 5,76% no mesmo horizonte.

- Por usuário final, as farmácias hospitalares responderam por 52,65% do faturamento de 2025; as farmácias online devem crescer a uma CAGR de 6,76% até 2031.

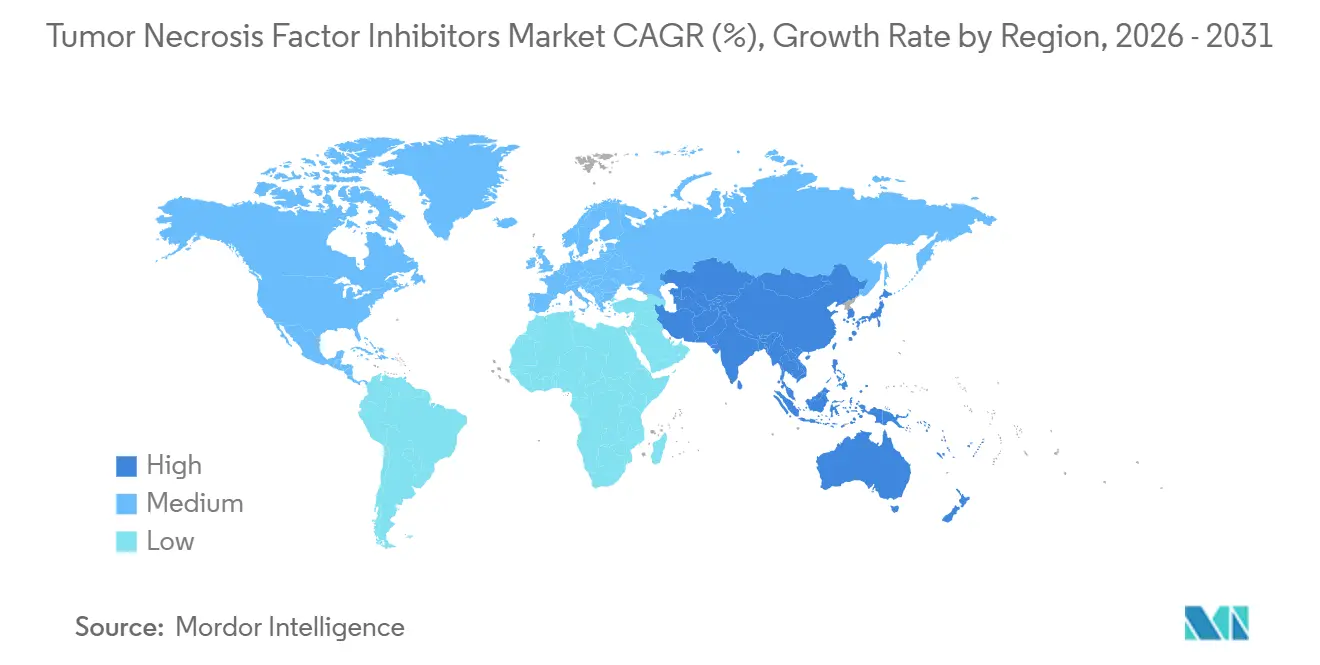

- Por geografia, a América do Norte garantiu 42,65% dos gastos de 2025; a Ásia-Pacífico deve crescer a uma CAGR de 4,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Inibidores do Fator de Necrose Tumoral

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência Global de Distúrbios Autoimunes e Aumento da População Geriátrica | +0.9% | Global, com maior concentração na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Aprovações Aceleradas de Biossimilares e Lançamentos de Novos Produtos | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das Indicações Clínicas dos Inibidores de TNF | +0.7% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Políticas de Reembolso Favoráveis em Mercados Desenvolvidos | +0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Inovações em Canetas de Autoinjeção Subcutânea | +0.4% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Farmacovigilância Habilitada por IA Reduzindo o Tempo de Avaliação de Riscos | +0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Distúrbios Autoimunes e Aumento da População Geriátrica

A artrite reumatoide afeta cerca de 18 milhões de pessoas em todo o mundo, e a incidência aumenta em populações com mais de 65 anos, um grupo que cresce mais rapidamente do que qualquer outro. O diagnóstico por imagem mais precoce com ultrassom e ressonância magnética agora detecta inflamação subclínica, ampliando o grupo elegível para tratamento de artrite psoriásica e espondilite anquilosante em quase 20% desde 2024. Os registros de doenças inflamatórias intestinais documentam crescimento de dois dígitos nos casos de doença de Crohn e colite ulcerativa, parcialmente atribuído a fatores de estilo de vida que alteram a microbiota intestinal[1]Gastroenterology Journal, "Fatores Dietéticos da DII," gastrojournal.org. Essa pressão epidemiológica sustenta a demanda de base mesmo quando os preços unitários caem. Como resultado, o mercado de inibidores do fator de necrose tumoral continua a ampliar sua base de pacientes tratados, permitindo que os fabricantes preservem os fluxos de receita apesar da penetração dos biossimilares.

Aprovações Aceleradas de Biossimilares e Lançamentos de Novos Produtos

A FDA aprovou oito biossimilares de adalimumabe até julho de 2023, com Cyltezo e Simlandi obtendo status de intercambialidade que permite a substituição em farmácias. Os sistemas de licitação europeus devem impulsionar a participação dos biossimilares de infliximabe acima de 90% na Dinamarca e na Noruega até 2024. Samsung Bioepis e Celltrion expandiram seus portfólios com cópias de etanercepte e infliximabe, garantindo aprovações na China, no Japão e na Índia, ao mesmo tempo em que aproveitavam suas plantas domésticas para reduzir o custo dos produtos. À medida que os vencimentos de patentes se aproximam para certolizumabe pegol e golimumabe, os entrantes no pipeline visam manter o mecanismo de preço-volume dos biossimilares. Coletivamente, esses lançamentos aceleram a mudança para alternativas de menor custo, remodelando o acesso a formulários em mercados maduros.

Expansão das Indicações Clínicas dos Inibidores de TNF

Evidências do mundo real publicadas em 2024 confirmaram taxas de resposta de 50% ou mais para o adalimumabe na hidradenite supurativa, levando os dermatologistas a adotar a terapia biológica mais cedo no algoritmo de tratamento. Os alertas de caixa preta da FDA emitidos em 2021 para inibidores de JAK levaram os gastroenterologistas a considerar os bloqueadores de TNF como biológicos de primeira linha na colite ulcerativa, impulsionando a CAGR mais rápida no nível de indicação até 2031. Ensaios em doença de Crohn pediátrica e uveíte não infecciosa relatam taxas de remissão comparáveis às observadas em populações adultas, encorajando o uso off-label enquanto as expansões formais de rótulo avançam. Esses casos de uso adicionais diversificam a receita além dos segmentos legados de reumatologia, protegendo o mercado de inibidores do fator de necrose tumoral contra a concorrência de mecanismos mais novos.

Políticas de Reembolso Favoráveis em Mercados Desenvolvidos

As regras do Medicare Parte D em vigor a partir de janeiro de 2025 obrigam os planos a listar pelo menos um biossimilar para cada biológico de referência e limitar certos copagamentos dos pacientes, melhorando imediatamente a acessibilidade para os idosos. A Alemanha e a França empregam contratos baseados em valor, que concedem licitações plurianuais a empresas de biossimilares, resultando em economias de mais de 20% e comprimindo os prêmios de preço das marcas. O Japão, da mesma forma, reduz os preços de lista dos produtos de referência na entrada de biossimilares, acelerando as taxas de troca. As seguradoras privadas norte-americanas aplicam protocolos de edição em etapas que suspendem a cobertura do Humira de marca até que os ensaios com biossimilares falhem, reduzindo o poder de precificação líquida do adalimumabe. Em conjunto, essas políticas ampliam o acesso dos pacientes, mas intensificam a pressão sobre as margens dos originadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Eventos Adversos Graves e Alertas de Segurança | -0.6% | Global, com maior escrutínio na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Alto Custo de Biológicos Patenteados e Barreiras de Acesso | -0.9% | Mercados emergentes na Ásia-Pacífico, Oriente Médio, África, América do Sul | Médio prazo (2-4 anos) |

| Conformidade Regulatória Rigorosa e Custos de REMS | -0.4% | Principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Frio por Eventos Climáticos Extremos | -0.3% | Global, pronunciado em regiões tropicais e subtropicais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eventos Adversos Graves e Alertas de Segurança

Todos os inibidores de TNF carregam alertas de caixa preta para infecções graves, com as diretrizes de 2024 enfatizando o rastreamento de tuberculose e a vigilância para patógenos oportunistas[2]U.S. Food & Drug Administration, "Atualizações de Alertas de Caixa Preta para Inibidores de TNF," fda.gov. Os alertas de malignidade pediátrica exigem registros obrigatórios de câncer, aumentando os custos de conformidade para os patrocinadores. Casos esporádicos, porém fatais, de linfoma de células T hepatoesplênico, especialmente em adolescentes do sexo masculino em terapia combinada, intensificam a cautela dos prescritores. O monitoramento de segurança eleva as despesas operacionais e pode atrasar o início do tratamento, amortecendo temporariamente o crescimento do volume. Biológicos concorrentes com perfis de segurança mais favoráveis, como os inibidores de IL-23, aproveitam essas preocupações para ganhar participação de mercado em dermatologia e reumatologia.

Alto Custo de Biológicos Patenteados e Barreiras de Acesso

Os preços de lista dos bloqueadores de TNF de marca ultrapassam USD 60.000 por paciente anualmente nos Estados Unidos, e mesmo um desconto de 55% para biossimilares frequentemente deixa os custos líquidos acima de USD 25.000, um obstáculo em ambientes de baixa renda. Os gastos do próprio bolso superam 50% das despesas com saúde em muitos mercados emergentes, limitando a adesão. Excursões de temperatura durante a entrega de última milha desperdiçam até 12% das remessas em regiões tropicais sem cadeias de frio confiáveis. Na ausência de precificação em camadas ou montagem local, o mercado de inibidores do fator de necrose tumoral permanece subpenetrado em grandes extensões da Ásia, África e América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Fármaco: Biossimilares Corroem a Dominância do Adalimumabe

O adalimumabe manteve uma participação de 42,45% nas vendas de 2025; no entanto, a participação de mercado dos inibidores do fator de necrose tumoral para esta molécula está diminuindo à medida que oito biossimilares dos EUA competem diretamente com ele. O Hyrimoz sozinho obteve uma participação de dois dígitos dentro de um ano de seu lançamento, à medida que os gestores de benefícios farmacêuticos retiraram o Humira dos formulários em favor de opções de menor custo. O mercado de inibidores do fator de necrose tumoral agora favorece os biossimilares que replicam a eficácia comprovada ao mesmo tempo em que precificam abaixo das marcas de referência em até 55%. O etanercepte e o infliximabe enfrentam pressão semelhante, com os sistemas de licitação europeus exigindo a troca em massa. O certolizumabe pegol e o golimumabe ocupam nichos menores, porém mais estáveis: um oferece dosagem mensal, enquanto o outro evita a transferência placentária, tornando-os opções atraentes para pacientes grávidas. Os inibidores de TNF de ação mais prolongada em pipelines iniciais podem compensar parte da erosão se garantirem dosagem trimestral ou semestral, mas os prazos comerciais se estendem além de 2030.

Os volumes de biossimilares crescem a uma CAGR de 5,43%, quase o dobro da média da classe, uma dinâmica que comprime a receita por dose, mas amplia o alcance total de pacientes. Os originadores estão se voltando para agentes de próxima geração, como Skyrizi e Rinvoq, para proteger sua lucratividade. Os investidores, portanto, avaliam os incumbentes mais pela profundidade de seu pipeline do que pela capacidade de defender franquias legadas. Para novos entrantes, a escala de fabricação e as parcerias de dispositivos com empresas como a Ypsomed importam mais do que o tamanho da Salesforce. O caminho à frente recompensa os produtores de baixo custo e as empresas que combinam moléculas com ecossistemas digitais de adesão.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Indicação: Colite Ulcerativa Supera Artrite Reumatoide

A artrite reumatoide respondeu por 28,54% das receitas de 2025, ancorando a maior população de pacientes tratados com bloqueadores de TNF. No entanto, a colite ulcerativa registra a trajetória mais rápida, expandindo-se a uma CAGR de 6,89% à medida que os alertas de caixa preta restringem o uso de inibidores de JAK e os pagadores instituem a terapia em etapas que começa com a inibição de TNF. Prevê-se que o tamanho do mercado de inibidores do fator de necrose tumoral para indicações de gastroenterologia supere USD 15 bilhões até 2031, tornando esta especialidade uma prioridade para os comerciantes de biossimilares que buscam contratos de grande volume. A artrite psoriásica e a espondilite anquilosante se beneficiam de diagnósticos baseados em imagem mais precoces que ampliam a elegibilidade biológica, enquanto o crescimento da doença de Crohn se estabiliza em dígitos médios simples.

A hidradenite supurativa, embora atualmente uma condição de nicho, apresenta alta necessidade não atendida e forte resposta no mundo real, permitindo a precificação premium apesar dos descontos em toda a classe [3]Journal of the American Academy of Dermatology, "Desfechos de Hidradenite Supurativa no Mundo Real," jaad.org. Os ensaios pediátricos, se bem-sucedidos, desbloquearão durações de tratamento mais longas por paciente, pois crianças que iniciam a terapia podem permanecer em inibidores de TNF durante a adolescência e o início da idade adulta. Portanto, a expansão sustentada de rótulos neutraliza parte da perda de receita decorrente da pressão de preços, mantendo o mercado de inibidores do fator de necrose tumoral relevante em diversas especialidades.

Por Formulação: Canetas Autoinjetoras Ganham Terreno com Recursos de Adesão

As seringas pré-preenchidas geraram 55,67% do faturamento de 2025, principalmente por serem a apresentação padrão das marcas originárias. No entanto, as canetas autoinjetoras conectadas devem registrar uma CAGR de 5,76%, dobrando a taxa de crescimento das seringas, à medida que os pagadores valorizam cada vez mais os dados de adesão em tempo real. Prevê-se que o tamanho do mercado de inibidores do fator de necrose tumoral para canetas habilitadas digitalmente dobre até 2031, refletindo tanto novos inícios de tratamento quanto a conversão de dispositivos manuais. A funcionalidade de IoT, os sinais hápticos e a transmissão de registros de injeção suportam índices de posse de medicamentos acima de 80%, reduzindo os custos relacionados a surtos para as seguradoras.

Os hospitais ainda dependem de frascos liofilizados para infusões de infliximabe, mas o lançamento do infliximabe subcutâneo na Europa sinaliza uma migração em direção à autoadministração, mesmo para moléculas tradicionalmente intravenosas. Os fabricantes que escolhem entre desenvolver canetas proprietárias e licenciar plataformas comprovadas frequentemente optam por esta última para acelerar o tempo de entrada no mercado. Com o tempo, a conectividade se tornará um requisito básico, e as seringas convencionais correm o risco de ser retiradas dos formulários que classificam os dispositivos pelo desempenho de adesão.

Nota: Participações dos segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Farmácias Online Aproveitam os Avanços na Cadeia de Frio

As farmácias hospitalares responderam por 52,65% do valor de 2025, impulsionadas pelos serviços de infusão e protocolos de iniciação que exigem observação. As farmácias especializadas gerenciam a maior parte da dispensação subcutânea, mas as plataformas online estão emergindo como o canal de crescimento mais rápido, com uma CAGR de 6,76%. Os sensores de IoT incorporados nas embalagens agora mantêm as taxas de excursão abaixo de 2%, aliviando as preocupações dos pagadores e dos reguladores sobre a estabilidade dos biológicos durante a entrega domiciliar. O mercado de inibidores do fator de necrose tumoral, portanto, testemunha uma mudança gradual em direção ao atendimento com envio por pedido online, especialmente em centros urbanos nos EUA e na Europa, onde a entrega no dia seguinte é confiável.

Os requisitos regulatórios para aconselhamento farmacêutico continuam limitando a penetração das e-farmácias no Japão e em certas partes da União Europeia. No entanto, os modelos integrados de telemedicina — que combinam consultas virtuais, monitoramento remoto e entrega na porta — ilustram um caminho para a conformidade. Os provedores de logística de cadeia de frio que garantem a integridade de temperatura no nível de rota têm grandes chances de ganhar contratos exclusivos, reforçando o vínculo estratégico entre a competência de distribuição e a captação de prescrições.

Análise Geográfica

A América do Norte dominou os gastos com uma participação de 42,65% em 2025, impulsionada pela política do Medicare que exige a inclusão de biossimilares e limita os copagamentos, estimulando diretamente o volume. As seguradoras privadas ampliaram a diferença ao excluir o Humira de marca dos formulários, acelerando a adoção de biossimilares e ilustrando como a política dos pagadores supera os cortes nominais de preços de lista. O mercado de inibidores do fator de necrose tumoral está se deslocando para opções de menor custo, mesmo com o aumento total de prescrições, refletindo as realidades demográficas e a ampla aplicabilidade clínica desses tratamentos.

A Europa segue como a segunda maior região, onde os sistemas de licitação nacionais impulsionam uma concorrência agressiva de preços, resultando em penetração de biossimilares de infliximabe superior a 90% em vários países escandinavos. A Alemanha e a França implantam contratos baseados em valor que fixam o fornecimento plurianual com descontos predeterminados, garantindo a estabilidade de preços enquanto protegem a continuidade dos cuidados. A região também lidera na adoção do infliximabe subcutâneo, aliviando a carga hospitalar e criando espaço adicional para modelos de cuidados domiciliares.

A região Ásia-Pacífico deve registrar uma CAGR de 4,56% até 2031, à medida que Samsung Bioepis e Celltrion ampliam sua capacidade de fabricação regional e garantem aprovações na China, na Índia e no Japão, sem precisar superar os obstáculos de intercambialidade que retardam a penetração nos EUA. A produção local reduz o custo desembarcado, permitindo lances de licitação mais agressivos. As economias emergentes do Sudeste Asiático, no entanto, permanecem limitadas por sistemas de reembolso fragmentados e infraestrutura de cadeia de frio desigual. A precificação em camadas e os acordos público-privados de fabricação serão fundamentais para desbloquear a demanda latente.

O Oriente Médio, a África e a América do Sul coletivamente ficam para trás devido a limitações de acessibilidade, altos custos do próprio bolso e redes de distribuição frágeis, mantendo a utilização confinada principalmente a hospitais privados urbanos. Os descontos dos biossimilares por si só não fecharam a lacuna de acesso. Parcerias estratégicas com empresas farmacêuticas domésticas e provedores de logística regionais poderiam ajudar a reduzir as disparidades, mas os riscos políticos e cambiais moderaram o entusiasmo dos investidores.

Panorama Competitivo

O mercado de inibidores do fator de necrose tumoral exibe concentração moderada, com AbbVie, Amgen, Johnson & Johnson e Pfizer controlando coletivamente aproximadamente 60% da receita de mercado em 2025. A AbbVie reportou um declínio de 36% no comparativo anual nas vendas do Humira para USD 2,8 bilhões no terceiro trimestre de 2024, mas compensou o declínio com Skyrizi e Rinvoq, indicando uma mudança para os pipelines de IL-23 e JAK. A Amgen lidera a onda de biossimilares de adalimumabe com o Amjevita, aproveitando a vantagem de ser pioneira, enquanto o Remicade da Johnson & Johnson cede participação na Europa sob a pressão das licitações.

Samsung Bioepis e Celltrion aproveitam as vantagens de custo dos clusters de biofabricação sul-coreanos, subprecificando os originadores ocidentais em até 30% na região Ásia-Pacífico e expandindo agressivamente para a Europa por meio de parcerias com distribuidores locais. As entrantes indianas Cadila e Lupin receberam aprovações domésticas em 2025 e visam atender os mercados do Oriente Médio e da África, onde as empresas ocidentais permanecem sub-representadas. O sucesso dependerá de demonstrar equivalência de qualidade e garantir a integridade da cadeia de frio em geografias desafiadoras.

A tecnologia está desempenhando um papel cada vez mais importante na diferenciação. As canetas com Bluetooth da Ypsomed, adotadas por múltiplos licenciantes de biossimilares, estabeleceram um padrão de facto para a adesão digital, enquanto a AbbVie explora dispositivos conectados proprietários para manter a fidelidade à marca em meio à erosão de preços. Os registros de patentes em 2025 revelam trabalhos em inibidores de TNF de intervalo estendido projetados para dosagem trimestral, que, se bem-sucedidos, poderiam redefinir o campo competitivo até 2032. Até então, a fabricação em escala, o domínio em licitações e a integração de dispositivos impulsionam o sucesso.

Líderes do Setor de Inibidores do Fator de Necrose Tumoral

Pfizer Inc

Johnson & Johnson

Amgen Inc.

AbbVie Inc

UCB SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TNF Pharmaceuticals, Inc. anunciou um marco importante de segurança para seu medicamento inibidor de TNF-α, a isomiosamina. A empresa concluiu um estudo de segurança de 13 semanas recomendado pela FDA, demonstrando ausência de problemas adversos em qualquer nível de dose. Essa conquista apoia a extensão adicional dos ensaios clínicos para múltiplas condições autoimunes e inflamatórias.

- Outubro de 2025: A Celltrion recebeu aprovação da FDA para o AVTOZMA (tocilizumabe-anoh) IV, um biossimilar do Actemra, nos Estados Unidos para o tratamento de condições autoimunes. Isso marca o quinto biológico de imunologia e o sétimo biossimilar da Celltrion aprovado pela FDA. O lançamento expande o portfólio de imunologia da Celltrion para incluir um inibidor de IL-6, visando múltiplas vias inflamatórias.

- Outubro de 2025: A AbbVie anunciou resultados positivos de topo de linha do estudo de Fase 3b/4 SELECT-SWITCH, mostrando que o upadacitinibe 15 mg diário é eficaz e seguro em comparação com o adalimumabe em adultos com artrite reumatoide de moderada a grave em uso de metotrexato que não responderam bem a outros inibidores de TNF. O estudo atingiu seus desfechos primários e secundários na semana 12, sem novas preocupações de segurança. Isso destaca o potencial do upadacitinibe como opção de tratamento alternativo para pacientes com artrite reumatoide.

Escopo do Relatório Global do Mercado de Inibidores do Fator de Necrose Tumoral

De acordo com o escopo do relatório, os inibidores do fator de necrose tumoral (TNF) são uma classe de medicamentos biológicos que bloqueiam a atividade do TNF, uma citocina pró-inflamatória envolvida nas respostas imunológicas. Eles são utilizados principalmente para tratar doenças autoimunes, como artrite reumatoide, doença de Crohn e psoríase. Ao reduzir a inflamação, os inibidores de TNF ajudam a controlar os sintomas e retardar a progressão da doença.

O Mercado de Inibidores do Fator de Necrose Tumoral é Segmentado por Classe de Fármaco (Adalimumabe, Etanercepte, Infliximabe, Golimumabe, Certolizumabe Pegol, Biossimilares de Inibidores de TNF e Outras Classes de Fármacos), Indicação (Artrite Reumatoide, Artrite Psoriásica, Espondilite Anquilosante, Doença de Crohn, Colite Ulcerativa, Psoríase, Hidradenite Supurativa e Outras Indicações), Formulação (Seringa Pré-preenchida, Caneta Autoinjetora e Pó Liofilizado/Frasco), Usuário Final (Farmácias Hospitalares, Farmácias Especializadas, Farmácias de Varejo e Farmácias Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre o tamanho estimado do mercado e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Adalimumabe |

| Etanercepte |

| Infliximabe |

| Golimumabe |

| Certolizumabe Pegol |

| Biossimilares de Inibidores de TNF |

| Outras Classes de Fármacos |

| Artrite Reumatoide |

| Artrite Psoriásica |

| Espondilite Anquilosante |

| Doença de Crohn |

| Colite Ulcerativa |

| Psoríase |

| Hidradenite Supurativa |

| Outras Indicações |

| Seringa Pré-preenchida |

| Caneta Autoinjetora |

| Pó Liofilizado / Frasco |

| Farmácias Hospitalares |

| Farmácias Especializadas |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Fármaco | Adalimumabe | |

| Etanercepte | ||

| Infliximabe | ||

| Golimumabe | ||

| Certolizumabe Pegol | ||

| Biossimilares de Inibidores de TNF | ||

| Outras Classes de Fármacos | ||

| Por Indicação | Artrite Reumatoide | |

| Artrite Psoriásica | ||

| Espondilite Anquilosante | ||

| Doença de Crohn | ||

| Colite Ulcerativa | ||

| Psoríase | ||

| Hidradenite Supurativa | ||

| Outras Indicações | ||

| Por Formulação | Seringa Pré-preenchida | |

| Caneta Autoinjetora | ||

| Pó Liofilizado / Frasco | ||

| Por Usuário Final | Farmácias Hospitalares | |

| Farmácias Especializadas | ||

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de inibidores do fator de necrose tumoral em 2026?

O mercado é avaliado em USD 42,57 bilhões em 2026 e tem previsão de atingir USD 50,77 bilhões até 2031.

Qual classe de fármaco lidera a receita atual?

O adalimumabe continua sendo o maior contribuinte, representando 42,45% das vendas de 2025.

Qual indicação está crescendo mais rapidamente?

A colite ulcerativa está se expandindo a uma CAGR de 6,89% até 2031, superando outras indicações.

Por que as canetas autoinjetoras estão ganhando participação?

As canetas conectadas melhoram a adesão e reduzem os custos relacionados a surtos, levando os pagadores a preferi-las em relação às seringas pré-preenchidas.

Qual mudança de política está acelerando a adoção de biossimilares nos EUA?

O Medicare Parte D agora exige pelo menos um biossimilar por biológico de referência e limita certos copagamentos, incentivando uma utilização mais ampla.

Qual região oferece o maior potencial de crescimento até 2031?

A Ásia-Pacífico deve crescer a uma CAGR de 4,56%, impulsionada pelo aumento da escala de fabricação local e pela expansão das aprovações regulatórias.

Página atualizada pela última vez em: