Tamanho e Participação do Mercado de sarcoma de kaposi

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

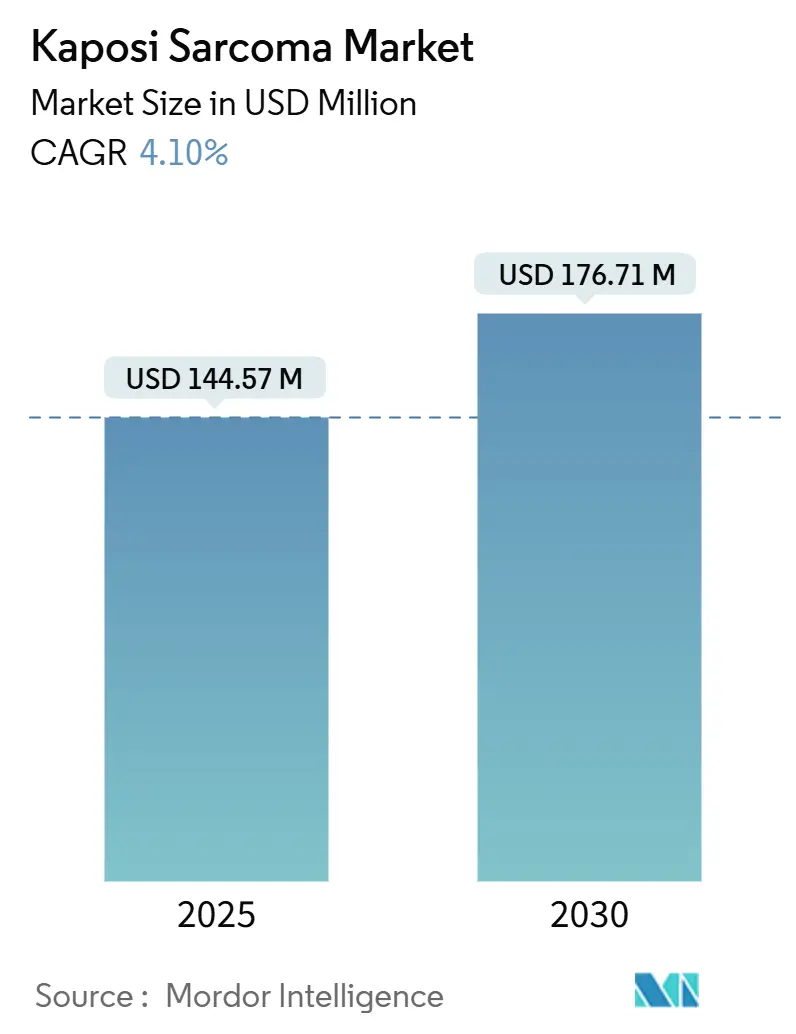

| Tamanho do Mercado (2025) | 144.57 Milhões de dólares |

| Tamanho do Mercado (2030) | 176.71 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de sarcoma de kaposi pela Mordor inteligência

O mercado de tratamento de sarcoma de kaposi está em USD 144,57 bilhões em 2025 e tem previsão de alcançar USD 176,71 bilhões até 2030, avançando um uma TCCA de 4,1%. um demanda é orientada mais por avanços em medicina de precisão do que pelo mero volume de pacientes, então o crescimento permanece estável ao invés de explosivo. um crescente incidência entre populações imunocomprometidas, o uso mais amplo de antraciclinas lipossomais pegiladas e os inibidores de checkpoint imunológico em desenvolvimento juntos reforçam esta trajetória ascendente, enquanto lacunas na cadeia de frio e obstáculos de reembolso moderam o ritmo. um consolidação entre como principais empresas de oncologia está se intensificando, com aquisições de grande valor excedendo USD 10 bilhões apenas em 2024. Simultaneamente, terapias gênicas baseadas em células e plataformas de patologia orientadas por IA estão encurtando os tempos de diagnóstico, desbloqueando oportunidades de intervenção mais precoce que expandem ainda mais o conjunto de pacientes endereçáveis.

Principais Destaques do Relatório

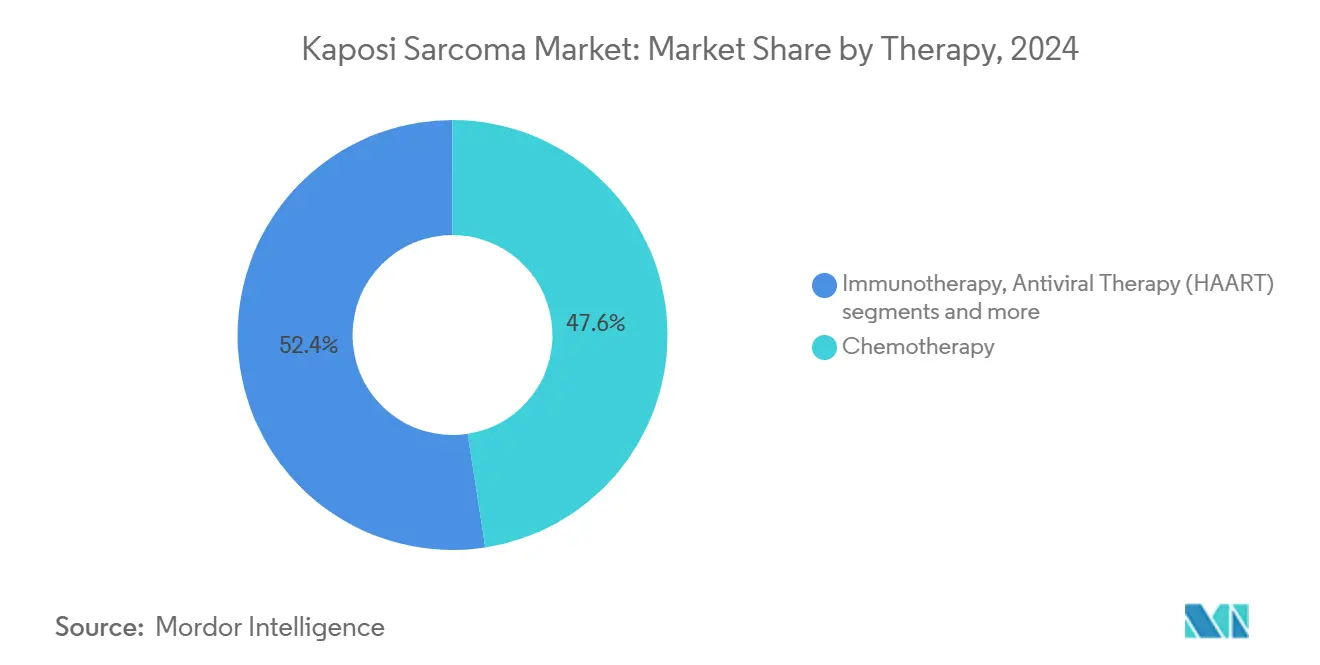

- Por terapia, um quimioterapia liderou com 47,56% da participação do mercado de tratamento de sarcoma de kaposi em 2024, enquanto um imunoterapia mostra um TCCA mais rápida de 5,34% até 2030.

- Por via, produtos intravenosos representaram 62,12% do tamanho do mercado de tratamento de sarcoma de kaposi em 2024; formulações orais estão crescendo um uma TCCA de 5,78% até 2030.

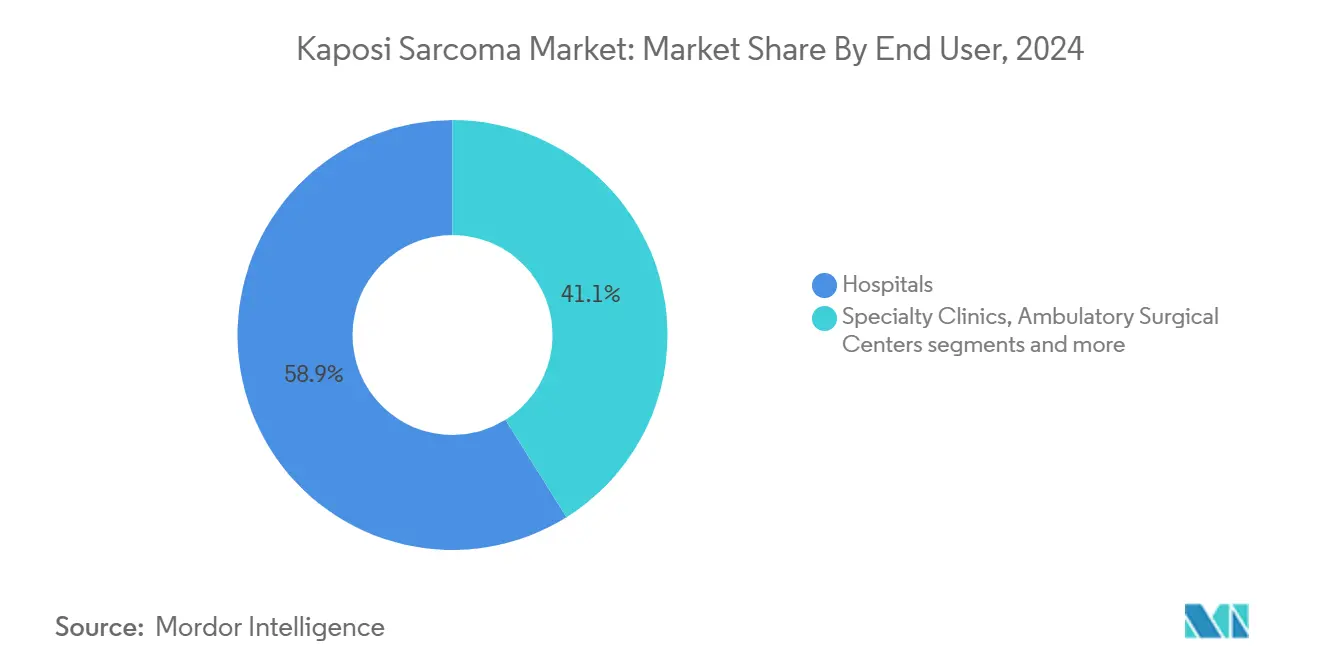

- Por usuário final, hospitais detiveram 58,89% da participação de receita em 2024; centros cirúrgicos ambulatoriais registram um maior TCCA de 6,12% até 2030.

- Por região, um América do Norte comandou 39,78% da participação em 2024; um Ásia-Pacífico está definida para expandir um uma TCCA de 6,67% até 2030.

Tendências e Insights do Mercado Global de sarcoma de kaposi

Análise de Impacto de Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente incidência entre populações imunocomprometidas | +1.2% | Global, concentrada na África subsaariana e centros urbanos | Médio prazo (2-4 anos) |

| Maior adoção de antraciclinas lipossomais na terapia de primeira linha | +0.8% | América do Norte e UE, expandindo para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente acesso à terapia antirretroviral em PMRs | +0.7% | África subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Pipeline de inibidores de checkpoint imunológico direcionados ao HHV-8 | +0.6% | Global, ganhos iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho de histopatologia orientados por IA encurtando tempo de diagnóstico | +0.4% | Mercados desenvolvidos, adoção gradual em PMRs | Médio prazo (2-4 anos) |

| Terapias gênicas baseadas em células entrando em ensaios de fase inicial | +0.3% | América do Norte, UE, centros selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência Entre Populações Imunocomprometidas

Números crescentes de pacientes imunocomprometidos-receptores de transplante renal, indivíduos em imunossupressores biológicos e portadores de COVID longa-estão ampliando o mercado de tratamento de sarcoma de kaposi além da coorte histórica de HIV. Receptores de transplante renal enfrentam complexidade adicional porque medicamentos anti-rejeição padrão diminuem um imunidade tumoral, criando demanda por regimes que equilibram um proteção do enxerto com o controle oncológico. Dados emergentes sobre disregulação imune pós-viral seguindo COVID-19 ampliam ainda mais o universo de pacientes, levando oncologistas um adaptar caminhos de tratamento.

Maior Adoção de Antraciclinas Lipossomais na Terapia de Primeira Linha

um doxorrubicina lipossomal pegilada tornou-se o agente preferido de primeira linha porque diminui um cardiotoxicidade mantendo um potência antitumoral. Acompanhamento de três décadas confirma eficácia durável, e múltiplas aprovações europeias como Celdoxome e Myocet fomentaram competição que está empurrando os préços para baixo bmjoncology.bmj.com. Disponibilidade expandida em formulários de hospitais da Ásia-Pacífico está acelerando um adoção, e pagadores dos EUA cada vez mais autorizam administração ambulatorial, cortando despesas gerais de instalações.

Crescente Acesso à Terapia Antirretroviral em PMRs

um implementação rápida da TARV diminuiu um incidência de kaposi relacionada ao HIV, ainda assim o conjunto maior de sobreviventes viralmente suprimidos precisa de vigilância oncológica vitalícia. Taxas de resistência viral de até 19,6% para dolutegravir ameaçam risco de ressurgimento, mantendo alta um vigilância para kaposi. O alcance do Zimbábue do nível de maturidade 3 da OMS exemplifica ganhos de capacidade regulatória que permitem importação mais ampla de medicamentos oncológicos[1]Fonte: Organização Mundial da Saúde, "Resistência um Medicamentos para HIV - Relatório Resumido 2024," who.int .

Pipeline de Inibidores de Checkpoint Imunológico Direcionados ao HHV-8

Ensaios de nivolumabe mais pomalidomida mostram regressão tumoral precoce em sarcomas associados um vírus, sinalizando uma ruptura com um dependência de quimioterapia. O Instituto Nacional do câncer destinou USD 3 milhões para investigação de vacina HHV-8, sublinhando um determinação governamental para mudar em direção à profilaxia.

Análise de Impacto de Restrições*

| Restrição | (~) % Impacto na Previsão de TCCA | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto perfil de toxicidade das quimioterapias existentes | -0.9% | Global, particularmente afetando populações idosas | Curto prazo (≤ 2 anos) |

| Escassez de endpoints substitutos validados para ensaios de tumores raros | -0.6% | Global, impacto regulatório em todos os mercados principais | Médio prazo (2-4 anos) |

| Reembolso limitado fora de casos associados ao HIV | -0.5% | América do Norte, UE, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio em regiões africanas endêmicas | -0.4% | África subsaariana, áreas rurais em PMRs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Perfil de Toxicidade das Quimioterapias Existentes

Exposição cumulativa à doxorrubicina acima de 450 mg/m² eleva o risco de insuficiência cartãoíaca congestiva para 11%, paraçando regimes mais curtos ou medidas cardioprotetoras que aumentam o custo do tratamento. Formulações pegiladas reduzem um exposição, ainda assim um síndrome mão-pé causa interrupções de dose em até 40% dos receptores, limitando um eficácia do mundo real. Tais preocupações de toxicidade empurram oncologistas para imunoterapias, mas o acesso permanece desigual.

Reembolso Limitado Fora de Casos Associados ao HIV

Lacunas de cobertura para casos de kaposi clássico complicam o emício da terapia. Táticas de pagadores como branco-bagging cortam margens médicas em mais de USD 2.000 por infusão e inflam co-pagamentos de pacientes, desencorajando o uso de agentes premium mdedge.com. um remoção pendente do G2211 do Medicare exemplifica janelas de reembolso encolhendo para consultas oncológicas complexas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Terapia: Imunoterapia Ganha Terreno Apesar do Domínio da Quimioterapia

um quimioterapia ancorou quase metade da receita de 2024, ainda assim seu crescimento desacelerou conforme clínicos buscam estratégias de longo prazo mais seguras. Antraciclinas lipossomais continuam um dominar o uso de primeira linha por causa de dados sólidos e ampla cobertura em formulários, mantendo o mercado de tratamento de sarcoma de kaposi firmemente baseado em abordagens citotóxicas. Mesmo assim, medicamentos inibidores de checkpoint imunológico, especialmente inibidores de PD-1, estão demonstrando respostas duráveis em doençcomo refratárias, elevando sua participação em listas de inscrição em ensaios. Investidores de biociências responderam direcionando capital para plataformas de engenharia de anticorpos e ativação de células T, sugerindo uma inclinação estrutural em direção à imunoterapia sobre um janela de previsão.

um TCCA de 5,34% da imunoterapia reflete tanto progresso científico quanto conveniência prática. Nivolumab subcutâneo, aprovado em dezembro de 2024, corta o tempo de cadeira de horas para minutos, permitindo que centros ambulatoriais tratem pacientes adicionais por dia. Essas eficiências operacionais ressoam com sistemas de saúde pivotando de infusões hospitalares. Consequentemente, um contribuição da imunoterapia para o tamanho do mercado de tratamento de sarcoma de kaposi está prevista para inchar dos meados da casa dos adolescentes hoje para mais de um quarto até 2030, acelerando o momento geral da receita sem elevar materialmente como contagens de pacientes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: Formulações Orais Desafiam Domínio IV

um administração intravenosa ainda governa 62,12% do tamanho do mercado de tratamento de sarcoma de kaposi graçcomo um protocolos hospitalares consolidados e familiaridade de pagadores. Doxorrubicina lipossomal pegilada e paclitaxel dependem de taxas de infusão controladas para mitigar efeitos colaterais agudos, travando volumes enormes em suítes de infusão. Contudo, moléculas orais-particularmente análogos de talidomida e antivirais de próxima geração-estão vindo com paraçum, crescendo 5,78% anualmente até 2030 mayoclinic.org. Monitoramento por telemedicina e ferramentas de aderência digital cortam o risco percebido de dosagem ambulatorial, encorajando médicos um mudar pacientes estáveis. Com o Medicare exigindo submissão de código Nacional de Medicamentos para oncológicos orais um partir de 2025, um conformidade está prevista para padronizar práticas de cobrançum, facilitando ainda mais um adoção[2]Fonte: centros para Medicare & Medicaid serviços, "Instruções de Cobrançum de Medicamento oral anti-câncer Capecitabina," cgsmedicare.com .

Apesar dos ganhos de conveniência, formulações IV são improváveis de colapsar rapidamente; muitos candidatos em estágio avançado, incluindo terapias baseadas em células, ainda necessitam administração controlada. Não obstante, cada mudançum incremental em direção um comprimidos erode o volume de centros de infusão, sinalizando realinhamento gradual de receitas de serviços auxiliares através da indústria de tratamento de sarcoma de kaposi.

Por Usuário Final: Centros Ambulatoriais Capitalizam na Tendência Ambulatorial

Hospitais retiveram 58,89% da participação em 2024 porque casos complexos frequentemente demandam supervisão multidisciplinar e cuidado de suporte intensivo. Contudo, pressão de pagadores para reduzir taxas de instalação está empurrando infusões de menor acuidade para centros cirúrgicos ambulatoriais, onde pessoal simplificado e estadias mais curtas reduzem custo por episódio. Esta migração suporta uma TCCA de 6,12% para instalações ambulatoriais, tornando-como o canal de crescimento mais rápido dentro do mercado de tratamento de sarcoma de kaposi artiasolutions.com. Clínicas oncológicas especializadas ocupam um nicho estratégico, alavancando profunda expertise em área de doençum sem um sobrecarga de hospitais terciários. Check-ins de tele-oncologia, adotados amplamente durante um pandemia de COVID-19, agora são padrão para acompanhamento de rotina, permitindo que pacientes de alto risco evitem visitas presenciais desnecessárias.

um longo prazo, algoritmos de reembolso de pagadores podem direcionar mais cuidado para pacotes ambulatoriais agrupados, mas hospitais estão evoluindo também. Muitos centros acadêmicos estão criando unidades satélite de infusão e fazendo parcerias com empresas de cuidado domiciliar para reter fluxos de pacientes, demonstrando que um competição por participação no local de cuidado é dinâmica ao invés de soma zero.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

um América do Norte gerou 39,78% da receita de 2024, apoiada por cobertura de seguro madura, infraestrutura sofisticada de ensaios clínicos e aprovação precoce de agentes inovadores. Contudo, políticas de contenção de custos estão endurecendo. Negociações de préços de medicamentos do Medicare sob o inflação redução Act, embora aliviando encargos diretos de pacientes, obscurecem o poder de precificação dos fabricantes, incentivando algumas empresas um atrasar lançamentos até que orientações mais claras surjam.

um Ásia-Pacífico registra um TCCA líder de 6,67% graçcomo ao alcance melhorado do HIV, regimes regulatórios atualizados e construções hospitalares agressivas. O orçamento oncológico crescente da China sob o 14º Plano Quinquenal e um expansão da Índia das instalações do Programa Nacional de Controle da AIDS estão catalisando um demanda. Contudo, disparidades rural-urbanas persistem: redes de cadeia de frio lutam em províncias remotas, limitando um penetração biológica de alto valor. Acordos inovadores baseados em valor, já pilotados em Singapura e Coreia do Sul, podem mitigar lacunas de acessibilidade conforme pagadores regionais experimentam com precificação vinculada um resultados.

um Europa mantém crescimento estável de dígito médio único, sustentado por sistemas de seguro compulsórios que garantem acesso amplo mas também impõem limiares rigorosos de custo-efetividade. um adoção de doxorrubicina lipossomal pegilada biossimilar entregou economias de dígitos duplos para fundos nacionais de saúde, liberando recursos para terapias de inibidores de checkpoint imunológico. Ajustes regulatórios pós-Brexit requerem submissões paralelas tanto para EMA quanto MHRA, adicionando custo administrativo que empresas menores de biotecnologia às vezes lutam para absorver, sutilmente consolidando atividade de lançamento entre multinacionais maiores.

Cenário Competitivo

Cenário Competitivo

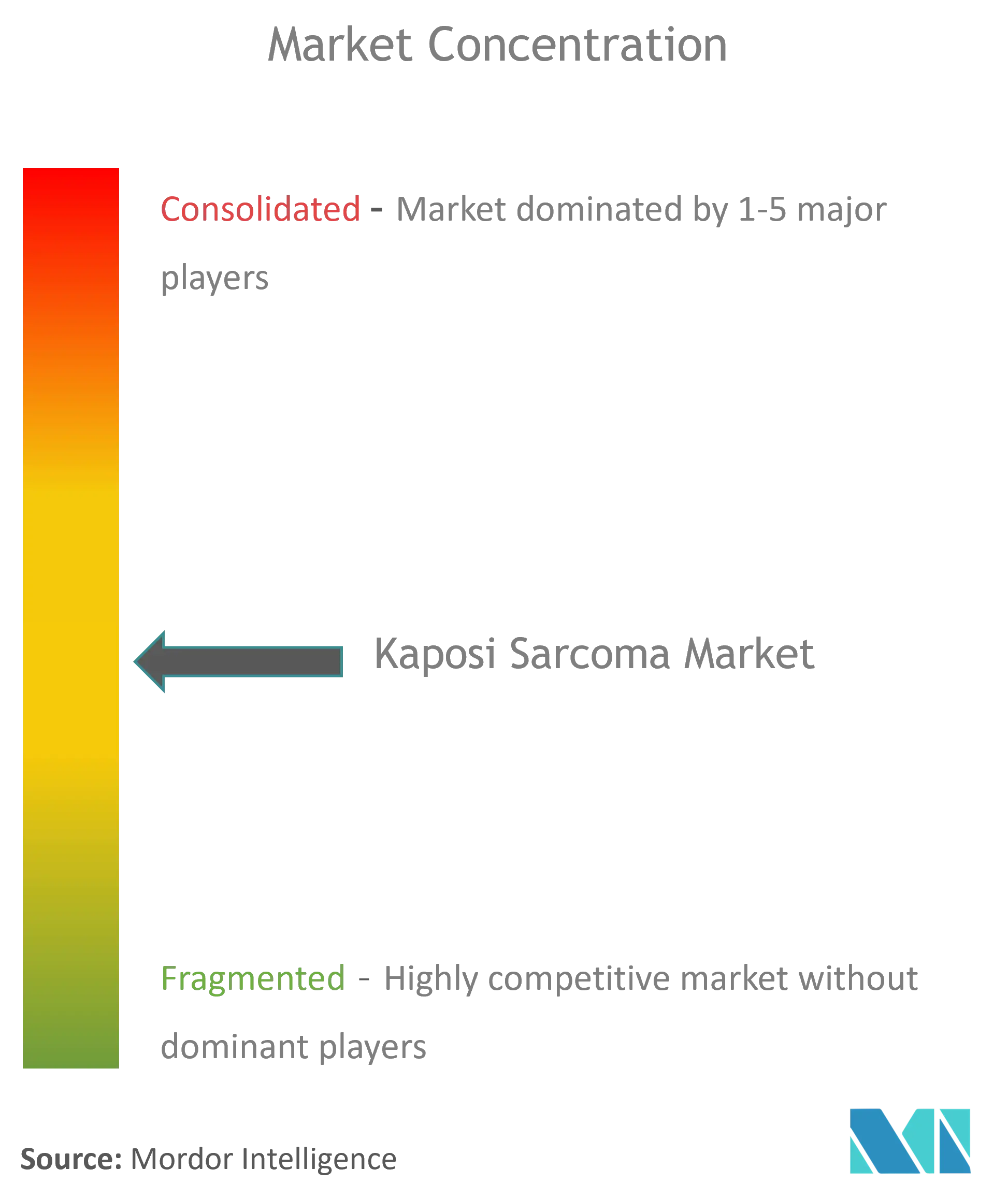

O mercado de tratamento de sarcoma de kaposi é moderadamente consolidado, com como principais empresas representando aproximadamente metade da receita global. um compra de USD 4,8 bilhões da Mirati pela Bristol Myers Squibb e um compra de USD 2 bilhões da fusão pela AstraZeneca sublinham o apetite da indústria por ativos oncológicos diferenciados. O acordo mais recente da Merck por um anticorpo biespecífico anti-PD-1/VEGF um posiciona para desafiar um Bristol em imunoterapia combinada, enquanto um Gilead está alavancando sua herançum antiviral para desenvolver agentes de via dupla que tanto suprimem um replicação do HHV-8 quanto estimulam um função de células T.

um adoção de tecnologia diferencia líderes. Redes de patologia digital aprimoradas por IA em instituições parceiras da Johnson & Johnson reduzem ciclos de biópsia um relatório em 50%, acelerando o tempo para primeiro tratamento e efetivamente impulsionando o volume de medicamentos por ano-paciente. um colaboração de radioligando de EUR 300 milhões da Sanofi com um Orano Med visa tumores raros HHV-8-positivos, posicionando um empresa em um subsegmento com competição limitada.

Desafiantes emergentes como Nuvation biografia e Regeneron estão avançando biológicos de precisão que atingem epítopos virais únicos ao sarcoma de kaposi. Embora essas empresas atualmente cuidadosçam do músculo comercial dos incumbentes, o fluxo de acordos de parceria sugere que incumbentes podem licenciar ou adquirir candidatos promissores, apertando ainda mais um consolidação.

Líderes da Indústria de sarcoma de kaposi

-

Bristol-Myers Squibb

-

Merck & Co., Inc

-

Pfizer Inc.

-

Navidea biofármacos, Inc.

-

Baxter Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro 2025: FDA aprovou fam-trastuzumab deruxtecan-nxki para câncer de mama HER2-baixo, sublinhando progresso contínuo em plataformas de conjugado anticorpo-medicamento relevantes para inovação em sarcoma de kaposi.

- Novembro 2024: Merck assinou licençum global exclusiva com LaNova medicação para LM-299, um anticorpo biespecífico anti-PD-1/VEGF voltado para tumores sólidos incluindo aplicações de sarcoma de kaposi.

Escopo do Relatório Global do Mercado de sarcoma de kaposi

Conforme o escopo do relatório, o sarcoma de kaposi (SK) é um câncer que causa manchas de tecido anormal um crescer sob um pele, no revestimento da boca, nariz e garganta, em linfonodos, ou em outros órgãos. Essas manchas, ou lesões, são geralmente vermelhas ou roxas. SK é causado por um vírus chamado vírus do herpes humano 8 (HHV-8), também conhecido como vírus do herpes associado ao sarcoma de kaposi (KSHV). O mercado é segmentado por tipo (sarcoma de kaposi epidêmico (associado à AIDS), sarcoma de kaposi clássico (mediterrâneo), sarcoma de kaposi endêmico (africano), sarcoma de kaposi iatrogênico (relacionado um transplante)), produto (diagnósticos, tratamento), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países através de principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Quimioterapia |

| Imunoterapia |

| Terapia Antiviral (HAART) |

| Terapias Direcionadas/de Precisão |

| Intravenosa |

| Oral |

| Tópica |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Terapia (Valor) | Quimioterapia | |

| Imunoterapia | ||

| Terapia Antiviral (HAART) | ||

| Terapias Direcionadas/de Precisão | ||

| Por Via de Administração (Valor) | Intravenosa | |

| Oral | ||

| Tópica | ||

| Por Usuário Final (Valor) | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

P1. Que fatores impulsionam principalmente o mercado de tratamento de sarcoma de kaposi?

um maior parte do impulso vem de números crescentes de pacientes imunocomprometidos, adoção crescente de antraciclinas lipossomais e ampliação do acesso à TARV em países de baixa e média renda. Impulso adicional vem de pipelines de inibidores de checkpoint e diagnósticos habilitados por IA que encurtam o tempo para tratamento.

P2. Qual categoria de terapia está expandindo mais rapidamente?

um imunoterapia cresce 5,34% anualmente até 2030 conforme inibidores de PD-1 e novos anticorpos biespecíficos entregam respostas duráveis com perfis de efeitos colaterais mais brandos que quimioterapia.

P3. Onde como barreiras de reembolso mais dificultam um adoção?

um cobertura permanece restrita para casos de kaposi não associados ao HIV nos Estados Unidos e partes da Europa, enquanto práticas de seguradoras como branco-bagging comprimem ainda mais um economia do provedor.

P4. Como o local de cuidado está mudando?

Centros cirúrgicos ambulatoriais registram um maior TCCA de 6,12% porque pagadores preferem custos de instalação mais baixos e pacientes valorizam visitas mais curtas; hospitais, contudo, retêm gerenciamento de casos complexos.

P5. Qual região lidera o crescimento futuro?

um Ásia-Pacífico está prevista para subir 6,67% anualmente, impulsionada por programas melhorados de HIV, modernização regulatória e infraestrutura oncológica em expansão.

Página atualizada pela última vez em: