Tamanho e Participação do Mercado de Energia Eólica no Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

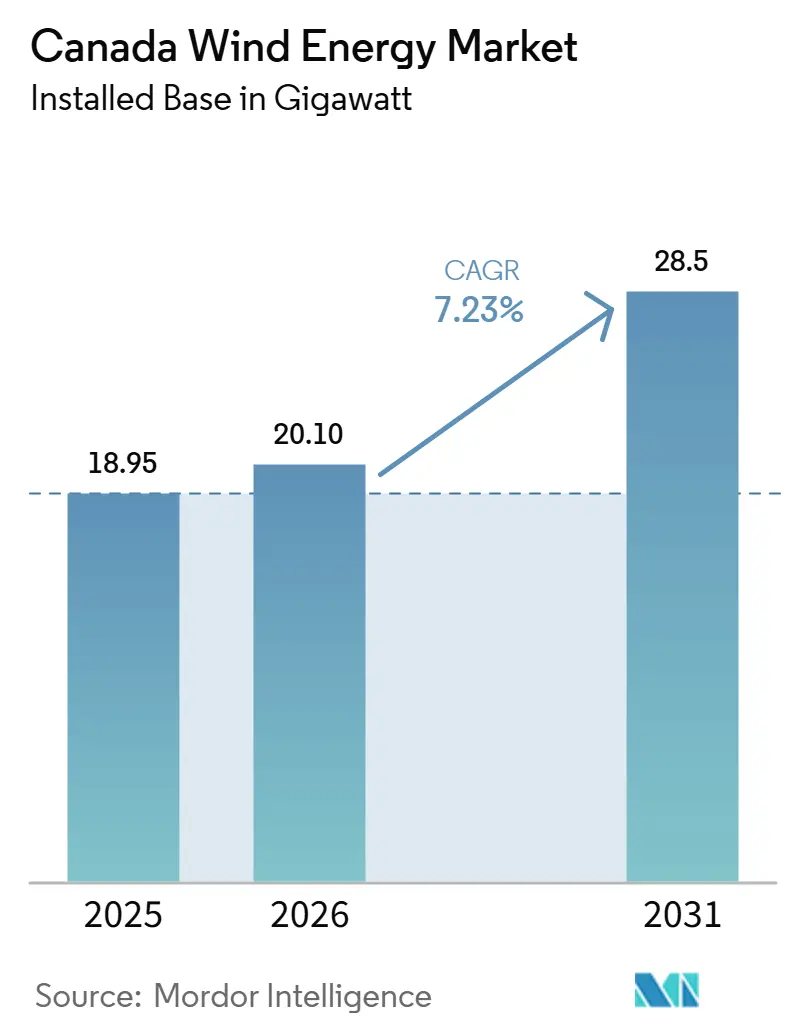

| Tamanho do mercado no ano base (2025) | 18.95 gigawatt |

| Volume do Mercado (2026) | 20.10 gigawatt |

| Volume do Mercado (2031) | 28.5 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica no Canadá por Mordor Intelligence

O tamanho do Mercado de Energia Eólica no Canadá em termos de base instalada deve aumentar de 18,95 gigawatts em 2025 para 20,10 gigawatts em 2026 e atingir 28,5 gigawatts até 2031, crescendo a um CAGR de 7,23% no período de 2026 a 2031.

O apoio político, e não os sinais de preços à vista, ancora agora o crescimento, uma vez que o Crédito Fiscal sobre Investimento em Tecnologia Limpa e o Crédito Fiscal sobre Investimento em Eletricidade Limpa reduzem o custo médio ponderado de capital em 150 a 200 pontos base, inclinando a economia dos projetos a favor da energia eólica mesmo em províncias que carecem de precificação explícita de carbono. Os ativos expostos ao mercado livre em Alberta estão gradualmente cedendo impulso para construções respaldadas por contratos em Ontário e no Canadá Atlântico, onde leilões de aquisição e tarifas de alimentação oferecem certeza de receita bancável. Alturas de cubo crescentes, pás modulares e a repotenciação de frotas anteriores a 2010 combinam-se para reduzir o custo nivelado da energia eólica abaixo de CAD 60 por MWh (USD 44 por MWh) nas zonas de maior recurso eólico, superando as novas usinas a gás de pico em base não subsidiada. Planos de expansão da rede elétrica, estruturas de participação acionária indígena e empreendimentos em estágio inicial de hidrogênio verde completam um cenário em que grandes desenvolvedores dominam projetos de escala de serviço público, enquanto patrocinadores comunitários aceleram construções menores que se alinham com as prioridades locais de uso do solo.

Principais Conclusões do Relatório

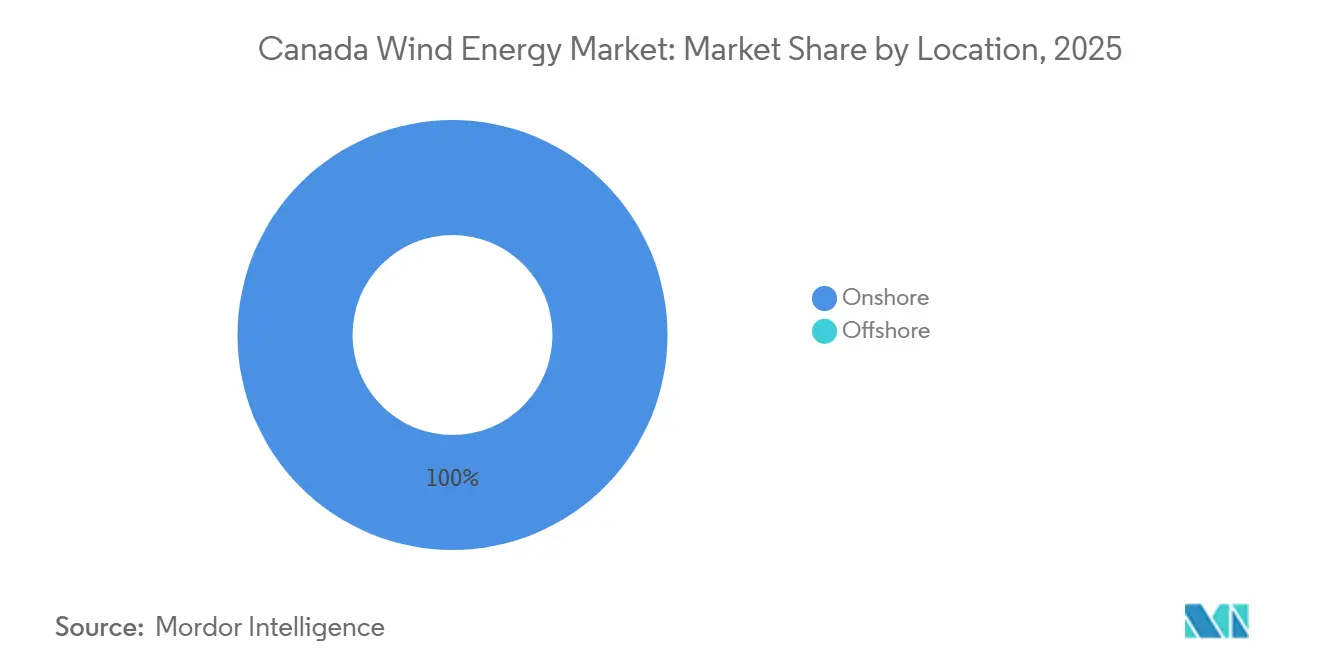

- Por localização, as instalações onshore capturaram 100% da participação do mercado de energia eólica canadense em 2025, enquanto a energia eólica offshore está prevista para registrar o CAGR mais rápido de 7,2% até 2031.

- Por classificação de turbina, as plataformas de 3 a 6 MW comandaram 67,7% do tamanho do mercado de energia eólica no Canadá em 2025; turbinas acima de 6 MW estão projetadas para expandir a um CAGR de 11,9% à medida que a repotenciação se acelera.

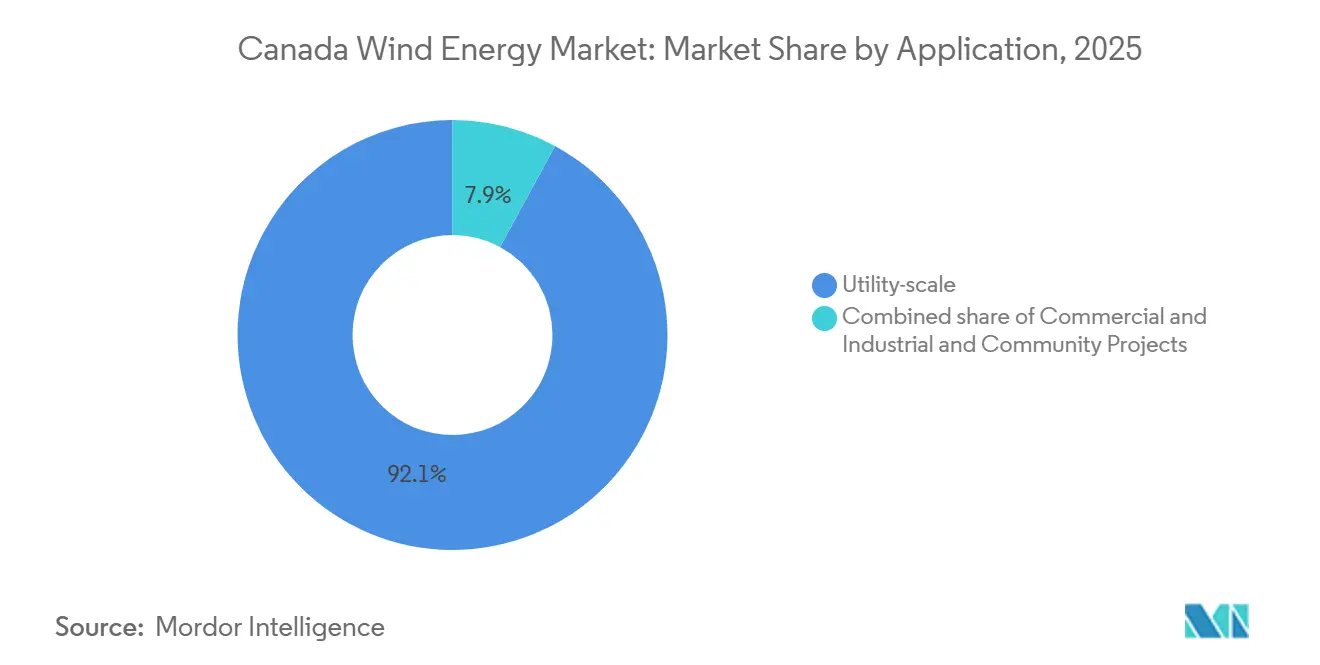

- Por aplicação, os ativos de escala de serviço público responderam por 92,1% da capacidade em 2025, mas os projetos comunitários estão avançando a um CAGR de 12,5% até 2031, impulsionados por garantias de empréstimos federais e modelos de propriedade indígena.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Eólica no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos fiscais federais sobre investimento e Regulamentações de Eletricidade Limpa | +2.1% | Nacional, com concentração em Ontário, Quebec e províncias do Atlântico | Médio prazo (2 a 4 anos) |

| Declínio do custo nivelado da energia eólica | +1.3% | Nacional, mais forte em zonas de alto fator de capacidade (Alberta, Saskatchewan) | Longo prazo (≥ 4 anos) |

| Aumento nos PPAs corporativos para energia renovável | +0.9% | Nova Escócia, Ontário; emergindo na Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Carteiras de projetos eólicos liderados por indígenas | +0.7% | Saskatchewan, Manitoba, norte de Ontário | Médio prazo (2 a 4 anos) |

| Projetos eólicos vinculados ao hidrogênio verde no Canadá Atlântico | +0.6% | Terra Nova, Nova Escócia | Longo prazo (≥ 4 anos) |

| Repotenciação de parques eólicos envelhecidos em Alberta | +0.5% | Alberta, com transbordamento para Saskatchewan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Fiscais Federais sobre Investimento e Regulamentações de Eletricidade Limpa

A arquitetura de crédito duplo do Canadá permite que desenvolvedores eólicos qualificados acumulem um Crédito Fiscal sobre Investimento em Tecnologia Limpa de 30% sobre um Crédito Fiscal sobre Investimento em Eletricidade Limpa de 15%. Projetos que satisfazem as regras de salário prevalecente e atingem 50% de conteúdo doméstico até 2027 efetivamente deduzem até 40% do capital elegível, espelhando, mas aprimorando, os incentivos oferecidos pela Lei de Redução da Inflação dos EUA. As Regulamentações de Eletricidade Limpa exigem ainda que qualquer ativo de geração posterior a 2035 emita menos de 30 tCO₂ por GWh, direcionando CAD 40 bilhões (USD 29,6 bilhões) de investimento de concessionárias para tecnologias de zero carbono, com a energia eólica sendo a principal beneficiária.[1]Environment and Climate Change Canada, "Regulamentações de Eletricidade Limpa," ECCC.GC.CA A solicitação de propostas de Longo Prazo 2 de Ontário ilustra o impacto: 1,2 GW de contratos eólicos foram fechados no final de 2025 a CAD 85 por MWh (USD 63 por MWh), 20% abaixo do referencial de custo evitado da província.

Declínio do Custo Nivelado da Energia Eólica

A Natural Resources Canada relata que o custo nivelado de energia não subsidiado para locais de alto recurso caiu para CAD 60 por MWh (USD 44 por MWh) em 2025, 35% menor do que em 2020. As economias decorrem do aumento do tamanho das turbinas, de fatores de capacidade líquida mais elevados e da consolidação da cadeia de suprimentos que reduziu os custos de nacele em 18%. Alberta e Saskatchewan colhem benefícios desproporcionais: alturas de cubo de 120 metros rotineiramente rendem fatores de capacidade líquida de 42% e 25 GWh de produção anual por turbina.[2]Canadian Wind Energy Association, "Fatos sobre Energia Eólica 2025," CANWEA.CA A repotenciação amplifica esses ganhos; a troca Summerview da TransAlta elevou a energia anual de 450 GWh para 520 GWh, ao mesmo tempo que reduziu os custos de operação e manutenção para CAD 12 por MWh (USD 9 por MWh).

Aumento nos PPAs Corporativos para Energia Renovável

Modelos padronizados de PPA agora limitam o risco de base e restauram o apetite corporativo por contratos de longo prazo de energia eólica. A Nova Scotia Power executou 400 MW de acordos em 2025 com a Amazon Web Services e a Microsoft sob contratos indexados de 15 anos. O marco de PPA Competitivo de Ontário permite que usuários com demanda de pico acima de 5 MW contornem o mercado atacadista; os primeiros adotantes firmaram PPAs de energia eólica de 20 anos a CAD 70 por MWh (USD 52 por MWh), bem abaixo da tarifa de varejo de CAD 95 por MWh esperada para 2030. Os credores responderam relaxando os índices de cobertura do serviço da dívida para 1,25:1 em projetos totalmente contratados.

Carteiras de Projetos Eólicos Liderados por Indígenas

Garantias de empréstimos federais cobrindo até 80% da dívida do projeto permitem que as Primeiras Nações assegurem a maioria dos direitos sobre o fluxo de caixa sem suportar os encargos tradicionais de capital próprio. O projeto Seven Stars Energy de Saskatchewan, de propriedade majoritária da Primeira Nação Cowessess, foi fechado em 2025 com apenas CAD 40 milhões (USD 30 milhões) de aporte de capital próprio sobre uma estrutura de capital de CAD 400 milhões (USD 296 milhões). Consultas mais rápidas encurtam a aprovação; o parque eólico Maskwacis em Alberta atingiu a operação comercial 18 meses após o protocolo, metade da média nacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e risco de corte em Alberta/Ontário | -0.8% | Alberta (primário), Ontário (secundário) | Curto prazo (≤ 2 anos) |

| Licenciamento demorado e aprovações ambientais | -0.6% | Nacional, agudo na Colúmbia Britânica e Quebec | Médio prazo (2 a 4 anos) |

| Gargalos de infraestrutura portuária offshore no Canadá Atlântico | -0.4% | Nova Escócia, Terra Nova, Novo Brunswick | Longo prazo (≥ 4 anos) |

| Crescente oposição rural e regulamentos municipais restritivos | -0.5% | Ontário (primário), Alberta, Quebec (secundário) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Risco de Corte em Alberta/Ontário

Alberta cortou 508 GWh de energia eólica em 2024, um aumento de 178% em relação ao ano anterior, com 1.800 MW de capacidade conectada a subestações já operando nos limites térmicos de 95%.[3]Alberta Electric System Operator, "Revisão de Mercado 2024," AESO.CA Os projetos não recebem pagamentos compensatórios, e cada 1% de geração perdida reduz os retornos sobre o capital próprio em aproximadamente 30 pontos base. A Península de Bruce em Ontário enfrenta uma pressão paralela que não será aliviada antes que a duplicação de uma linha de CAD 1,2 bilhão (USD 888 milhões) seja concluída em 2029.

Licenciamento Demorado e Aprovações Ambientais

As avaliações de impacto federal para parques eólicos com mais de 200 MW tiveram uma média de 42 meses em 2024, o dobro dos limites estatutários, com revisões provinciais frequentemente conduzidas de forma sequencial em vez de simultânea.[4]Impact Assessment Agency of Canada, "Inventário de Grandes Projetos," IAAC-AEIC.GC.CA Ontário reduziu os tempos de aprovação para 9 meses para instalações com menos de 50 MW, mas a classe de escala de serviço público que domina o mercado de energia eólica canadense ainda suporta revisões completas de vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Carteiras Offshore Reformulam a Estratégia do Atlântico

A capacidade onshore deteve toda a participação do mercado de energia eólica canadense em 2025, com 18,95 GW, mas as concessões de arrendamento offshore totalizando 14 GW apontam para uma mudança estrutural na composição ao longo do horizonte de previsão. Somente a Nova Escócia licenciou 5.000 km² de leito marinho com fatores de capacidade de 55% que sustentam tarifas de alimentação a CAD 120 por MWh (USD 89 por MWh). A estratégia de hidrogênio verde de Terra Nova acrescenta uma construção eólica de 3 GW sobre uma infraestrutura de exportação que promete vantagens de custo de EUR 1,50 por kg (USD 1,65 por kg) em relação a projetos europeus.

O crescimento onshore continua no curto prazo, com 2,4 GW em construção em Alberta, Saskatchewan e Ontário. No entanto, a intensidade de capital offshore, CAD 5 milhões por MW (USD 3,7 milhões por MW), quase o dobro do onshore, concentra a propriedade entre concessionárias europeias e fundos de pensão que valorizam fluxos de receita de longo prazo indexados à inflação. Uma vez que as restrições portuárias sejam eliminadas, o offshore poderá representar 15% do tamanho do mercado de energia eólica no Canadá até 2031.

Por Capacidade de Turbina: A Repotenciação Acelera a Mudança de Plataforma

As turbinas classificadas entre 3 e 6 MW representaram 67,7% da capacidade em 2025, refletindo a onda de máquinas V136-3,45 MW e SG 4,5-145 instaladas desde 2018. Os modelos acima de 6 MW crescerão a um CAGR de 11,9% à medida que a economia da repotenciação e as pás de duas peças compatíveis com o transporte tornam a classe maior atraente mesmo para locais com restrições de terra. Uma unidade de 6,8 MW produz 60% mais energia do que um projeto de 4,5 MW, ao mesmo tempo que eleva o capex em apenas 35%, aumentando a TIR do projeto em 1 a 1,5 ponto percentual.

As turbinas legadas abaixo de 3 MW agora respondem por menos de 15% dos novos pedidos e estão limitadas a projetos comunitários onde alturas de ponta menores facilitam a aceitação local. Os desenvolvedores veem a repotenciação como uma rota rápida para escala: a atualização Summerview da TransAlta substituiu 88 turbinas pequenas por 39 maiores, melhorando o fator de capacidade líquida e reduzindo as chamadas de manutenção em um terço. A tendência apoia uma migração gradual em direção a máquinas menos numerosas e mais altas que desbloqueiam velocidades de vento mais elevadas nas alturas e comprimem os requisitos de terra por MW.

Por Aplicação: Modelos Comunitários Desbloqueiam Capital Indígena

Os ativos de escala de serviço público dominaram 92,1% da capacidade em 2025 porque as construções em grande escala amortizam as taxas de transmissão que têm uma média de CAD 80.000 por MW. Ainda assim, os empreendimentos liderados por comunidades estão previstos para crescer a um CAGR de 12,5% à medida que o programa de garantia de empréstimos de Ottawa reduz o capital próprio do patrocinador para 10% e mantém os fluxos de caixa de longo prazo dentro das comunidades anfitriãs. Os projetos Seven Stars de Saskatchewan e Maskwacis de Alberta, ambos de propriedade majoritária indígena, demonstram como consultas simplificadas reduzem 18 meses da revisão federal.

Os projetos comerciais e industriais atrás do medidor permanecem um nicho com 2% da capacidade porque a maioria das províncias limita a medição líquida a 500 kW. A mudança na regra de PPA direto de Ontário está começando a alterar esse cálculo para fábricas e centros de dados que podem co-localizar arranjos eólicos de 5 a 20 MW e combiná-los com baterias para arbitrar tarifas de uso por tempo. Embora a escala de serviço público retenha a maior parte, as instalações comunitárias e comerciais e industriais proporcionam diversificação e fortalecem a licença social para operar, algo crítico à medida que a oposição rural se intensifica em outros lugares.

Análise Geográfica

Alberta liderou com 4,8 GW em 2025, mas os PPAs corporativos entraram em colapso em 99% no ano anterior, à medida que os preços de mercado livre por hora oscilavam entre CAD 20 e CAD 200 por MWh, afastando os compradores de longo prazo AESO.CA. Ontário preencheu o vácuo de demanda, adicionando 800 MW em 2025 por meio de sua Solicitação de Propostas de Longo Prazo 2 e visando mais 2 GW até 2028 para compensar as usinas a gás em desativação. Quebec, com 3,6 GW, aproveitou a linha de exportação de 1.200 MW da Hydro-Québec para Nova York, obtendo USD 75 por MWh, um prêmio de 25% sobre os preços atacadistas domésticos.

O Canadá Atlântico emergiu como o ponto de crescimento mais quente. A Nova Escócia leiloou 11 GW de áreas de arrendamento offshore entre 2024 e 2025 e poderia ultrapassar Alberta em capacidade instalada até 2035, assumindo que os cronogramas de atualização portuária se mantenham. A estratégia de offshore eólico para hidrogênio de 3 GW de Terra Nova visa entregar combustível verde à Europa a EUR 4 por kg (USD 4,40 por kg), superando as alternativas produzidas localmente em EUR 1,50 por kg. Saskatchewan e Manitoba, com 1,4 GW combinados, aproveitam parcerias indígenas que desbloqueiam a propriedade majoritária da comunidade enquanto mantêm estruturas de projeto bancáveis.

A abundante hidroeletricidade da Colúmbia Britânica mantém os preços atacadistas próximos de CAD 40 por MWh, amortecendo as adições de energia eólica para apenas 600 MW até 2025. Mesmo assim, seu mais recente plano de recursos prevê 1,2 GW de energia eólica entre 2027 e 2030 para atender às necessidades de eletrificação do gás natural liquefeito, embora as revisões ambientais de 36 meses permaneçam um obstáculo.

Cenário Competitivo

Cinco desenvolvedores — TransAlta, Capital Power, Northland Power, Brookfield Renewable Partners e Boralex — controlam aproximadamente 45% da capacidade, indicando concentração moderada. A TransAlta captura vantagem de custo por meio de sua unidade interna de operação e manutenção com 200 técnicos, reduzindo os custos de serviço em toda a frota para CAD 12 por MWh. A Northland se vincula a Primeiras Nações para co-propriedade de ativos, reduzindo de um a um ano e meio o tempo de licenciamento. A Brookfield fechou uma alocação de turbinas de 1.200 MW para vários anos com a Vestas em 2024, isolando seu portfólio da inflação de custo à vista de 15% que atingiu o mercado de naceles.

Participantes de médio porte, como Innergex, Pattern Energy, BluEarth e Alberta Wind Energy Corp., buscam PPAs de nicho com concessionárias municipais e compradores industriais. A repotenciação da frota de 2,4 GW anterior a 2010 de Alberta oferece espaço imediato, com TIRs superiores a 14% onde os valores de salvamento compensam parte do capex. O Canadá Atlântico offshore permanece 90% não alocado, atraindo concessionárias europeias ávidas por capacidade de fundação fixa fora dos congestionados terrenos do Mar do Norte. Os fabricantes de turbinas lutam contra a erosão de margens: a divisão eólica da Siemens Gamesa registrou EBITDA de −8% em 2024, pivotando para contratos de serviço de alta margem, enquanto a Vestas lançou pás modulares que reduziram os custos de transporte canadenses em 20% e conquistaram 40% dos pedidos de turbinas de 2025.

Fornecedores de armazenamento em baterias e eletrolisadores de hidrogênio monitoram o mercado de energia eólica no Canadá em busca de perspectivas de co-localização. Desenvolvedores que testam pacotes de íons de lítio de 4 horas em locais de Alberta e Ontário visam capturar spreads de preço de pico que agora têm uma média de CAD 100 por MWh. Fornecedores de equipamentos que podem integrar inversores prontos para armazenamento e interligações compatíveis com hidrogênio estão em posição de se diferenciar à medida que licitações híbridas emergem no próximo ciclo de planejamento.

Líderes do Setor de Energia Eólica no Canadá

TransAlta Corporation

Capital Power Corporation

Northland Power Inc.

Pattern Energy Group LP

Innergex Renewable Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Em um movimento significativo para o portfólio de renováveis canadense da EDF, o governo do Québec aprovou o parque eólico Madawaska, abrindo caminho para o início da construção no início de 2026. Com uma capacidade de 274 MW e aproximadamente 45 turbinas, o projeto promete fornecer uma quantidade substancial de energia de zero carbono para a província.

- Fevereiro de 2026: O Projeto Eólico Mersey River obteve financiamento integral por meio de um empréstimo de CAD 206 milhões do Canada Infrastructure Bank. Este projeto de 148,5 MW compreende 33 turbinas e está projetado para fornecer eletricidade a mais de 50.000 residências, com o início das operações das turbinas previsto para o final de 2026.

- Junho de 2025: A Vestas garantiu um pedido de fornecimento de turbinas de 124 MW da EDF Power Solutions para o projeto eólico Haute-Chaudière em Québec, indicando a expansão contínua da capacidade eólica onshore.

- Abril de 2025: A Nação Wolastoqey, em colaboração com a Natural Forces, anunciou planos para o Projeto Eólico Salmon River, que deverá ter uma capacidade de aproximadamente 203 MW com cerca de 34 turbinas. O projeto está programado para 2025 e visa contribuir para as metas de energia eólica provincial estabelecidas para 2035.

Escopo do Relatório do Mercado de Energia Eólica no Canadá

A energia eólica é uma forma de energia renovável gerada pelo aproveitamento da força do vento. As turbinas eólicas, que são grandes estruturas com pás longas que giram em torno de um cubo central, convertem a energia cinética do vento em energia elétrica. Para cada segmento, os tamanhos de mercado e as previsões foram elaborados com base na capacidade instalada (GW).

O mercado de energia eólica canadense é segmentado por localização, capacidade de turbina, aplicação e geografia. Por localização, o mercado é segmentado em onshore e offshore. Por capacidade de turbina, o mercado é segmentado em até 3 MW, 3 a 6 MW e acima de 6 MW. Por aplicação, o mercado é segmentado em escala de serviço público, comercial e industrial e projetos comunitários. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na capacidade instalada (GW).

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de serviço público |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Equilíbrio do Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de serviço público |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Equilíbrio do Sistema |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia eólica no Canadá em 2026?

A capacidade instalada é de 20,10 GW em 2026 e está prevista para atingir 28,50 GW até 2031.

Qual é o CAGR esperado para a capacidade eólica canadense até 2031?

A capacidade está projetada para crescer a um CAGR de 7,23% entre 2026 e 2031.

Qual província está adicionando capacidade eólica mais rapidamente após 2025?

Ontário lidera as adições de curto prazo com 800 MW comissionados em 2025 e mais 2 GW visados até 2028.

Por que os projetos offshore estão ganhando força no Canadá Atlântico?

Locais de fundação fixa com fatores de capacidade de 55% e planos de exportação de hidrogênio verde oferecem maior certeza de receita do que as construções onshore nas pradarias.

Como os créditos fiscais federais afetam a economia dos projetos?

O Crédito Fiscal sobre Investimento em Tecnologia Limpa de 30% combinado com o Crédito Fiscal sobre Investimento em Eletricidade Limpa de 15% pode compensar até 40% dos custos de capital, reduzindo o custo médio ponderado de capital em aproximadamente 1,5 a 2 pontos percentuais.

Página atualizada pela última vez em: