Tamanho e Participação do Mercado de Barramentos Laminados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barramentos Laminados por Mordor Intelligence

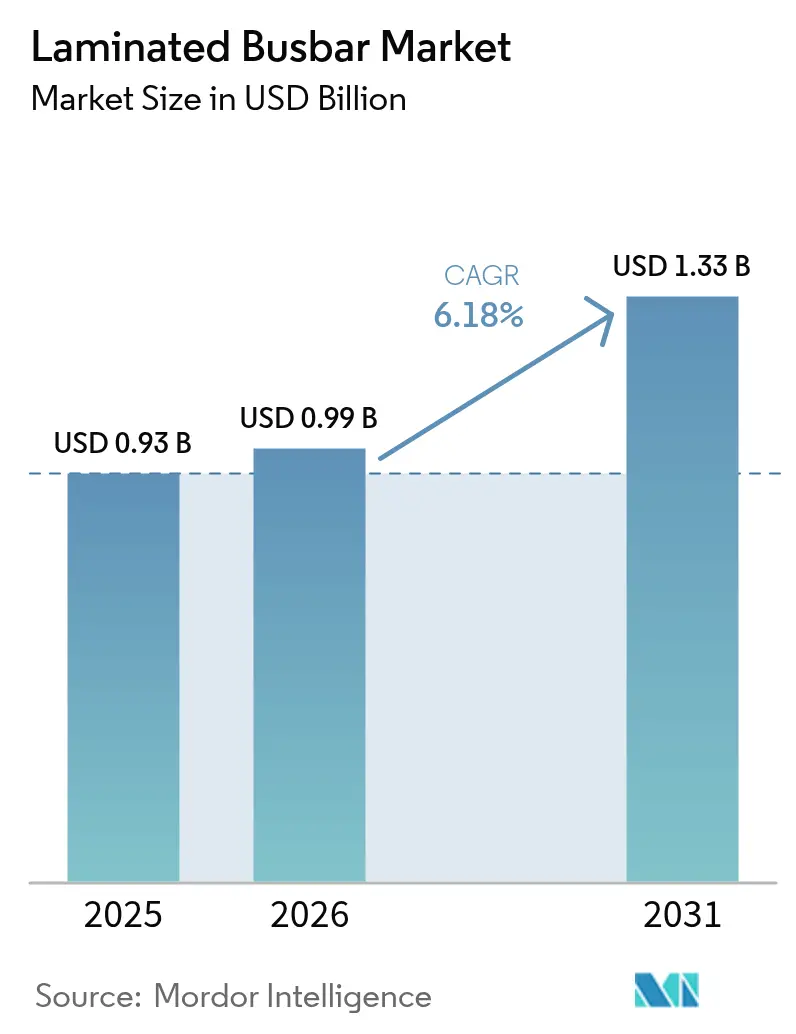

O tamanho do mercado de barramentos laminados em 2026 é estimado em USD 987,47 milhões, crescendo a partir do valor de 2025 de USD 0,93 bilhão, com projeções para 2031 mostrando USD 1,33 bilhão, crescendo a uma CAGR de 6,18% no período 2026-2031.

O impulso provém do transporte eletrificado, dos inversores de energia renovável e dos backplanes de energia de data centers de alta densidade, todos os quais exigem conjuntos compactos de distribuição de energia com baixa indutância e alta eficiência térmica. O cobre permanece como condutor de referência para sistemas de alto desempenho, enquanto combinações de alumínio e metais híbridos ganham espaço em aplicações sensíveis ao peso. A segurança no fornecimento de matérias-primas e os avanços contínuos em módulos de energia de bandgap largo sustentam novos requisitos de projeto que favorecem arquiteturas laminadas em detrimento de barramentos convencionais ou chicotes de cabos. A pressão sobre os preços decorrente da volatilidade dos custos do cobre é parcialmente compensada pelos ganhos de produtividade na fabricação e pela crescente disposição dos usuários finais em pagar um prêmio por maior segurança e economia de espaço.

Principais Conclusões do Relatório

- Por material condutor, o cobre liderou com 71,05% da participação do mercado de barramentos laminados em 2025, enquanto o alumínio avança a uma CAGR de 7,85% até 2031.

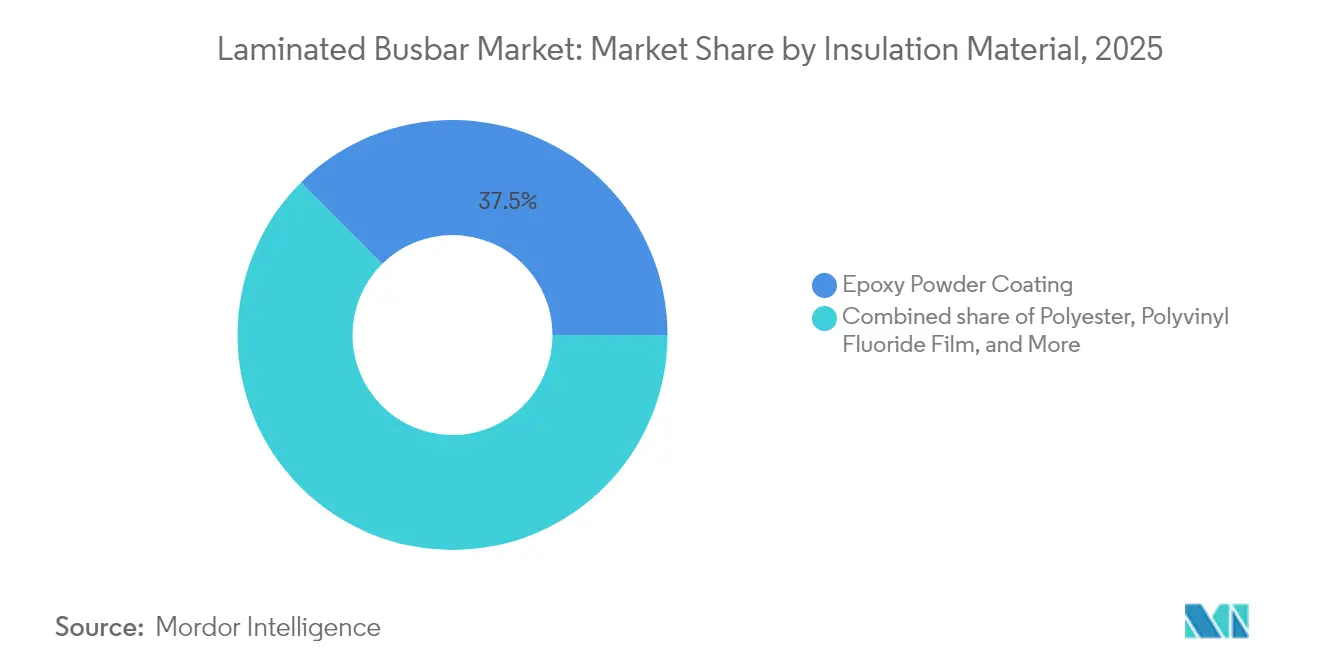

- Por material de isolamento, os revestimentos epóxi responderam por 37,45% da participação na receita do mercado de barramentos laminados em 2025; os filmes de poliéster devem expandir a uma CAGR de 7,55% até 2031.

- Por configuração de barramento, os produtos de 3 a 5 camadas detinham 52,10% da participação do tamanho do mercado de barramentos laminados em 2025, enquanto os formatos flexíveis/finos crescem a uma CAGR de 9,15%.

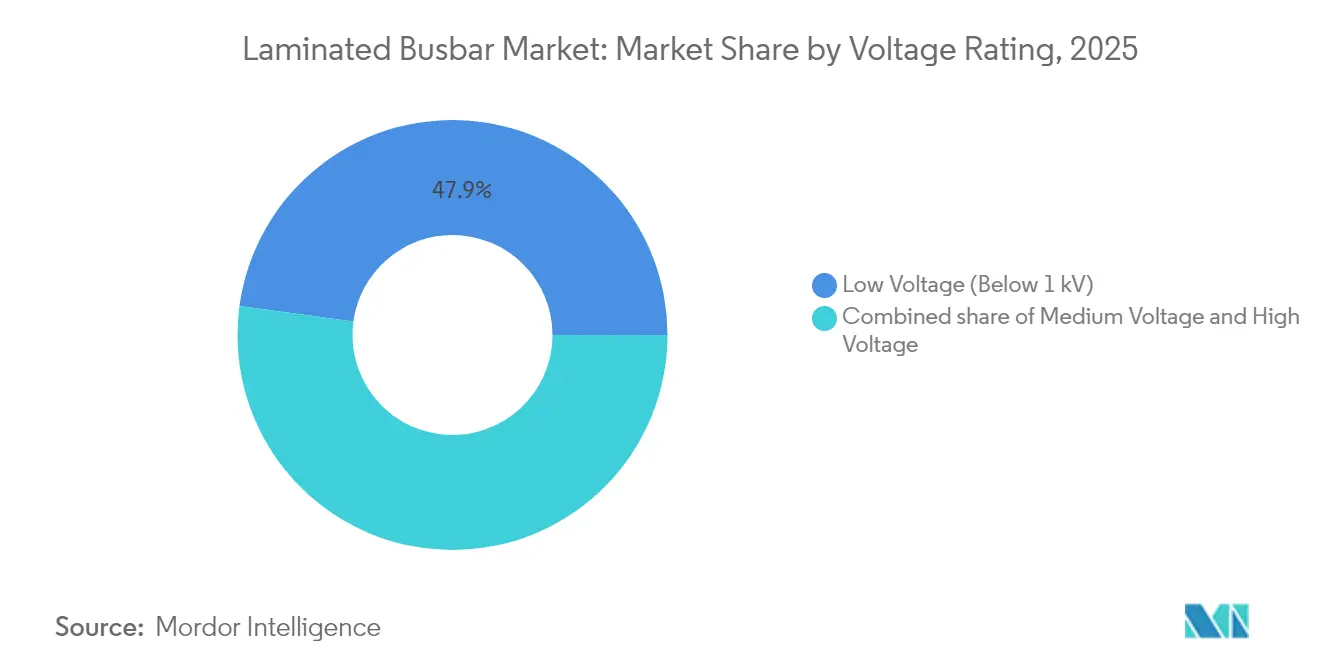

- Por classificação de tensão, os projetos de baixa tensão (<1 kV) capturaram 47,85% da participação do tamanho do mercado de barramentos laminados em 2025 e devem crescer a uma CAGR de 8,35%.

- Por aplicação, os inversores de energia renovável detinham 42,55% da participação de mercado dos barramentos laminados em 2025; veículos elétricos e híbridos devem apresentar a CAGR mais rápida de 14,8% até 2031.

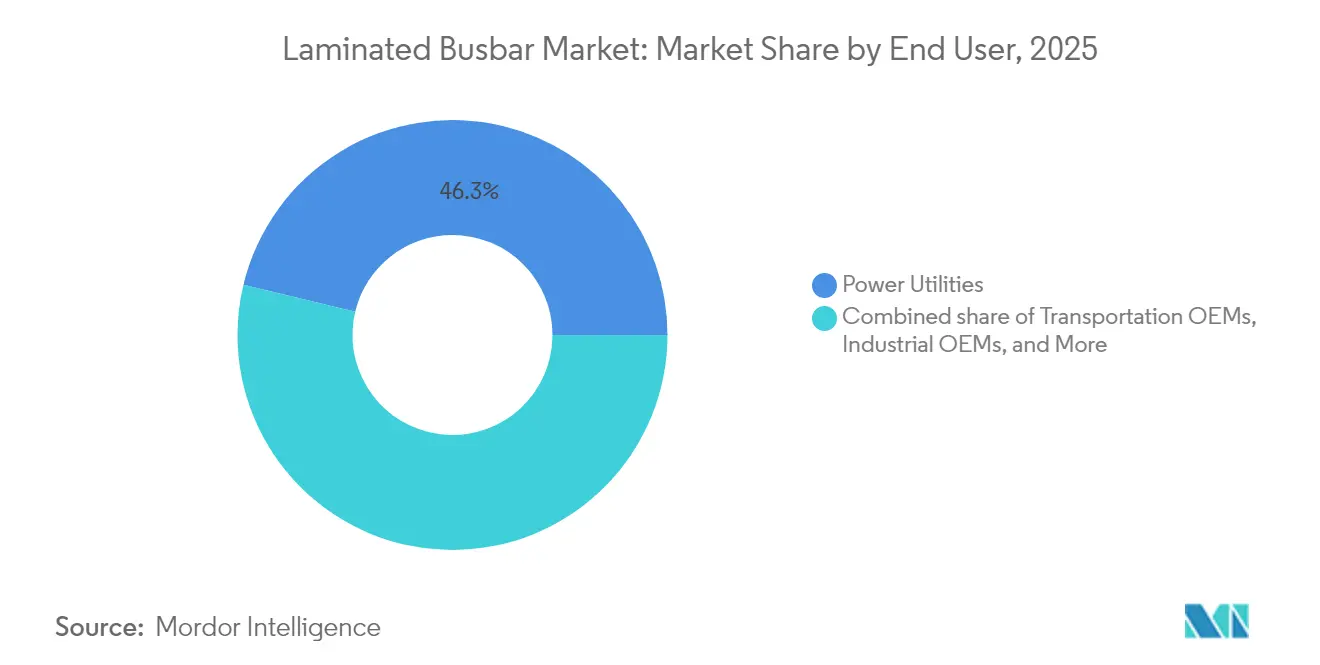

- Por usuário final, as concessionárias de energia detinham 46,25% da receita em 2025, enquanto os OEMs de transporte devem crescer a uma CAGR de 11,9% no mercado de barramentos laminados.

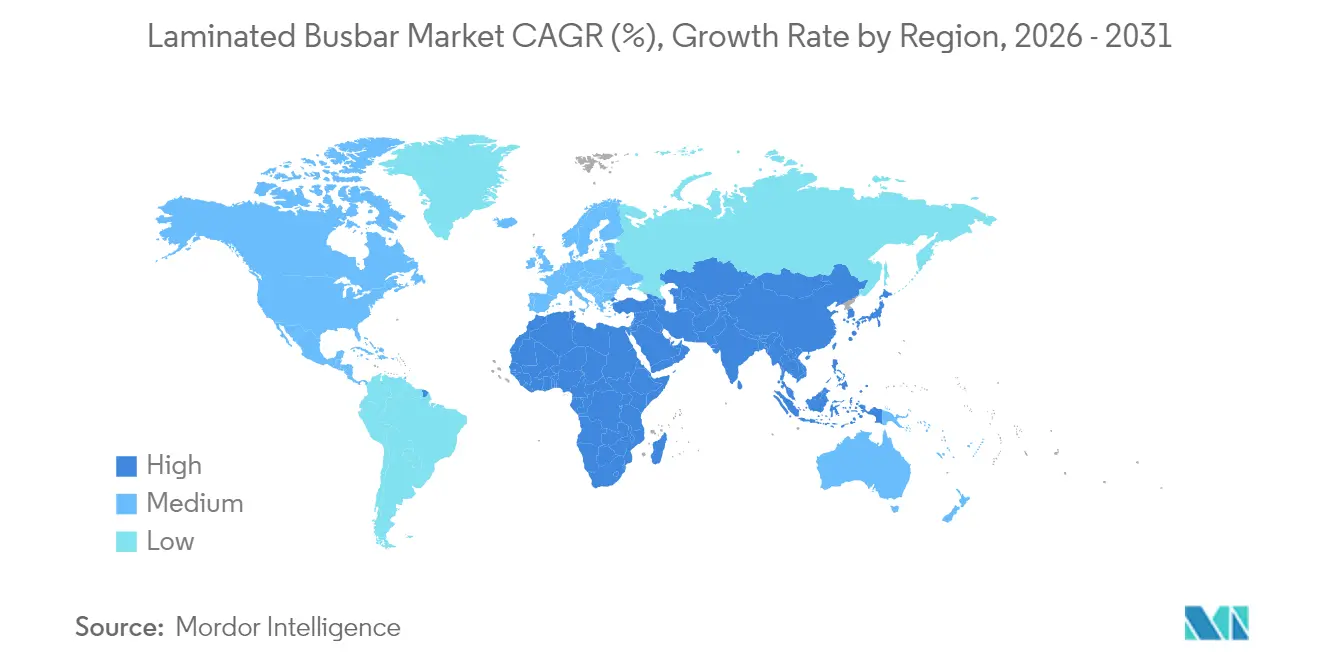

- Por geografia, o mercado de barramentos laminados na região Ásia-Pacífico liderou com 40,95% de participação de mercado em 2025 e deve crescer a uma CAGR de 7,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Barramentos Laminados

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de VEs e VEHs | 1.80% | Global; mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Implantações de inversores de energia renovável | 1.20% | Global; concentrado na Ásia-Pacífico e Europa | Longo prazo (≥4 anos) |

| Pico de demanda por backplanes de energia em data centers | 1.10% | América do Norte e UE; expansão para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Eletrificação industrial e automação | 0.90% | Global; polos industriais na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de módulos de alta tensão baseados em SiC/GaN | 0.80% | América do Norte e UE; expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Arquiteturas de pacotes de baterias modulares para eVTOL | 0.60% | América do Norte e UE como adotantes iniciais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de VEs e VEHs Impulsiona Soluções de Energia Compactas

As montadoras estão acelerando a adoção de barramentos laminados para reduzir o volume dos pacotes de baterias e melhorar o desempenho térmico. A bateria estrutural da Tesla e o formato blade da BYD demonstram como os condutores laminados reduzem a complexidade de montagem em 40%, mantendo alta densidade de corrente.[1] Híbridos de alumínio-cobre produzidos por revestimento a frio combinam economia de peso com condutividade, e a soldagem ultrassônica, juntamente com revestimentos de prata, resolve os obstáculos de oxidação do alumínio. Plataformas de veículos que migram para sistemas de 400 V a 800 V exigem geometrias de barramentos flexíveis que acomodem diferentes químicas de células sem comprometer as margens de segurança. O efeito cascata é uma base de fornecimento ampliada, com especialistas em materiais e integradores de primeiro nível competindo por contratos de fornecimento de longo prazo, impulsionando o mercado de barramentos laminados.

As Implantações de Inversores de Energia Renovável Ampliam a Integração à Rede

Os OEMs de energia solar e eólica especificam barramentos laminados para estágios de inversores de baixa indutância e alta corrente. Os interruptores SiC e GaN agora operam bem acima de 50 kHz, e as geometrias laminadas reduzem a indutância parasita em até 90%, melhorando a eficiência de conversão e permitindo o fluxo bidirecional de energia em ativos combinados com armazenamento.[2] Interfaces padronizadas simplificam a substituição de módulos de armazenamento de energia, enquanto sensores embarcados permitem a manutenção preditiva que previne o tempo de inatividade de inversores em parques de escala utilitária, expandindo ainda mais o mercado de barramentos laminados.

Pico de Demanda por Backplanes de Energia em Data Centers

As instalações de hiperescala elevam as cargas de rack acima de 40 kW, criando a necessidade de arquiteturas de 48 V CC distribuídas por meio de barramentos laminados que minimizam a queda de tensão. As ofertas ROLINX da Rogers Corporation integram placas de resfriamento líquido que estabilizam os barramentos de tensão dos aceleradores de IA. Os sites de borda espelham essas necessidades em um espaço menor, impulsionando a demanda por kits de barramentos modulares de instalação rápida. A paridade de projeto térmico com os circuitos de placa fria de servidores diferencia ainda mais as soluções laminadas dos chicotes de cabos legados, fortalecendo o mercado de barramentos laminados.

Aumento da Eletrificação Industrial e Automação

As plantas da Indústria 4.0 exigem armários compactos de acionamento de motores com risco reduzido de arco elétrico. Os barramentos laminados estão em conformidade com as normas de segurança IEC e permitem a reconfiguração rápida de linhas automatizadas.[3] O monitoramento de corrente em tempo real, inserido diretamente na pilha de condutores, sustenta programas de manutenção preditiva que minimizam as paradas não planejadas de máquinas. A transição da atuação pneumática para a elétrica amplia a base instalada de acionamentos que necessitam de barramentos de energia de baixa impedância, apoiando o crescimento no mercado de barramentos laminados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cobre e do alumínio | -0.40% | Global; mais aguda nos polos de produção | Curto prazo (≤2 anos) |

| Barramentos convencionais de baixo custo como substitutos | -0.30% | Mercados emergentes, setores sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Dissipação de calor e delaminação acima de 1 kV | -0.20% | Usos de alta tensão em todo o mundo | Longo prazo (≥4 anos) |

| Carga de qualificação aeroespacial | -0.10% | Cadeia de suprimentos aeroespacial da América do Norte e UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e do Alumínio

O cobre atingiu USD 6,20 por libra em julho de 2024, levando os fornecedores de componentes a aumentar suas listas de preços em até 45%, uma vez que as matérias-primas representam até 70% do custo.[4]"Atualização de Custos de Metais Commodities," LAPP Tannehill, lapptannehill.com Contratos plurianuais de inversores ou de rede limitam a capacidade de repasse, corroendo as margens. As oscilações do alumínio acrescentam outra camada de incerteza justamente quando os híbridos ganham participação. Alguns OEMs se protegem com acordos de fornecimento de longo prazo ou exploram condutores de alumínio revestido de cobre que reduzem a exposição sem comprometer a condutividade.

Dissipação de Calor e Delaminação Acima de 1 kV

Tensões acima de 1 kV aumentam os níveis de estresse no isolamento, onde os ciclos térmicos podem provocar delaminação, início de corona e descarga parcial. As pilhas de epóxi e poliimida devem equilibrar a resistência dielétrica com as restrições ao fluxo de calor. A laminação de precisão, a cura sem vazios e a inspeção não destrutiva tornam-se obrigatórias. Os circuitos de monitoramento de condição embutidos no laminado alertam os operadores antes da ruptura do isolamento, mas os prêmios de custo retardam a adoção em redes sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material Condutor: O Cobre Lidera, o Alumínio Escala

O cobre capturou 71,05% da participação do mercado de barramentos laminados em 2025, impulsionado por sua condutividade incomparável e rotas de processamento maduras. Essa dominância é ancorada por inversores de alta potência e pacotes de baterias que não podem comprometer as perdas resistivas ou o aumento de temperatura. No entanto, espera-se que as seções de alumínio acelerem a uma CAGR de 7,85% à medida que os OEMs de veículos trocam densidade por economia de peso e alcançam uma redução de 40% nos custos de matérias-primas. A tira bimetálica de revestimento a frio da Samuel Taylor e de fornecedores similares permite interfaces alumínio-cobre sem juntas que mantêm os caminhos de corrente e a integridade mecânica. Como resultado, os engenheiros de especificação aprovam cada vez mais os híbridos para inversores de tração de 800 V e módulos de carregamento, reformulando as normas de lista de materiais.

A adoção do alumínio obriga os laboratórios de isolamento a repensar a espessura dielétrica para condutores de ponto de fusão mais baixo, enquanto revestimentos de flash de prata ou niquelagem prolongam a vida útil das superfícies de contato. Os projetos de trilhos otimizados para peso reduzem a massa do pacote em VEs de longo alcance, liberando quilowatt-hora extras ou carga útil. Os fornecedores que visam o setor de barramentos laminados investem em linhas de soldagem ultrassônica e controle de qualidade automatizado para garantir integridade consistente do revestimento em grandes lotes de produção.

Por Material de Isolamento: O Epóxi Mantém a Liderança, os Filmes Ganham Impulso

O revestimento em pó epóxi respondeu por 37,45% da receita em 2025, combinando proteção mecânica robusta com baixos custos por peça, tornando-se a escolha padrão para armários de painéis elétricos e automação industrial. No entanto, os filmes de poliéster e poliimida estão ganhando espaço a uma CAGR de 7,55%, pois pilhas mais finas se traduzem em menor indutância e melhores caminhos térmicos. Os filmes especiais suportam as rápidas variações de temperatura comumente observadas nos módulos de tração SiC, suportando temperaturas de junção superiores a 175°C sem rachaduras.

Os laminados de filme permitem barramentos com menos de 2 mm de espessura que se encaixam em cavidades estreitas de pacotes de baterias. Reforços de fibra resistentes ao calor e cargas cerâmicas aumentam a tensão de ruptura enquanto mantêm a flexibilidade. As equipes de meio ambiente, saúde e segurança também observam que os adesivos de filme sem solvente mais recentes reduzem as emissões de compostos orgânicos voláteis na produção, avançando nas metas de sustentabilidade corporativa sem sacrificar a vida útil do produto.

Por Configuração de Barramento: Multicamada Domina, o Flexível Rouba o Crescimento

Os projetos de três a cinco camadas responderam por 52,10% do tamanho do mercado de barramentos laminados em 2025, oferecendo aos engenheiros uma combinação equilibrada de seções transversais de condução de corrente e etapas de montagem gerenciáveis. Essas pilhas roteiam linhas positivas, negativas e de sensoriamento em espaços compactos, entregando passos de indutância inferiores a 10 nH para muitos layouts de inversores. Os laminados flexíveis ou finos, no entanto, superam o mercado agregado a uma CAGR de 9,15%, atendendo à mobilidade elétrica sujeita a vibrações e às cabines aeroespaciais onde barras rígidas correm risco de fadiga.

Os projetos flexíveis utilizam folha de cobre fina ou chapas de alumínio, combinadas com adesivo de alta temperatura, para dobrar ao redor de módulos ou contornar células de bateria. Prensas de laminação avançadas e corte assistido a laser permitem a criação de formas complexas sem comprometer as lacunas de isolamento. Enquanto isso, as construções de seis camadas atendem a carregadores de VEs de megawatt e placas STATCOM de concessionárias que requerem planos de cobre paralelos para dissipação de calor e cancelamento de EMI.

Por Classificação de Tensão: O Foco em Baixa Tensão Alimenta a Escala

Os conjuntos de baixa tensão abaixo de 1 kV responderam por 47,85% do tamanho do mercado de barramentos laminados em 2025 e devem registrar uma CAGR de 8,35% à medida que os sistemas de tração de VEs, os racks de servidores de 48 V e as microrredes CC descentralizadas proliferam. Esses projetos utilizam isolamento mais fino e uma densidade de corrente permissível mais alta por milímetro quadrado em comparação com seus pares de média tensão. A média tensão (1 a 35 kV) permanece como o padrão para acionamentos industriais e transformadores de energia renovável, enquanto os segmentos acima de 35 kV crescem lentamente porque a certificação e as auditorias de segurança prolongam os prazos dos projetos.

Os fabricantes de barramentos que atendem a desenvolvedores de data centers cotam cada vez mais kits de backplane de 48 V com fixadores de travamento rápido, reduzindo pela metade os ciclos de instalação. Por outro lado, as pilhas de média tensão incorporam epóxis mais espessos com carga cerâmica para controlar a descarga parcial. Os protótipos de alta tensão recorrem à expertise em isolamento aeroespacial, mas aguardam economias de escala antes da adoção generalizada.

Por Aplicação: Energia Renovável Mantém a Liderança, VEs Aceleram

Os inversores de energia renovável responderam por 42,55% da participação do mercado de barramentos laminados em 2025, graças à demanda madura em fazendas solares e conversores de energia eólica offshore. Esses projetos valorizam os caminhos laminados que minimizam a indutância em inversores de string de vários megawatts e STATCOMs de interface com a rede. Os veículos elétricos e híbridos representam agora o segmento de crescimento mais rápido, com uma CAGR de 14,8%, impulsionados por metas de produção agressivas e pacotes de baterias cada vez maiores. Os inversores de tração, os carregadores embarcados e os capacitores de link CC exigem layouts de condutores personalizados, incentivando os fornecedores a padronizar em blocos de construção modulares.

Os racks de data centers, os acionamentos de motores industriais e o material rodante de transporte de massa continuam a experimentar crescimento constante de dois dígitos à medida que a digitalização e a eletrificação se expandem globalmente. As oportunidades aeroespaciais e de eVTOL permanecem de nicho, mas premium, com certificação rigorosa impulsionando projetos especiais de alta margem que servem como vitrines tecnológicas.

Por Usuário Final: As Concessionárias Ancoram, o Transporte Avança

As concessionárias de energia retiveram 46,25% da participação na receita em 2025, porque os painéis elétricos de subestações e as estações de inversores historicamente favoreceram as soluções laminadas para controle do aumento de temperatura. A demanda das concessionárias permanece resiliente à medida que os gastos com modernização da rede aumentam e os sistemas de armazenamento de energia proliferam. Os OEMs de transporte, incluindo automotivo e aviação, experimentarão uma CAGR de 11,9% até 2031, refletindo a mudança total para plataformas eletrificadas.

Os OEMs industriais implantam barramentos em automação acionada por servos, enquanto instaladores residenciais e comerciais adotam barramentos de baixa tensão plug-and-play para armários de armazenamento de energia. Cada grupo de usuários valoriza a instalação rápida, a manutenção reduzida e margens de segurança mais altas em relação às iterações de barras expostas, reforçando a adoção de laminados em todos os segmentos verticais.

Análise Geográfica

A região Ásia-Pacífico dominou o mercado de barramentos laminados em 2025, com uma participação de 40,95%, e deve expandir a uma CAGR de 7,2% à medida que as cadeias de suprimentos verticalmente integradas na China, no Japão e na Coreia do Sul comprimem os prazos de entrega e reduzem os custos. O tamanho do mercado de barramentos laminados na região se beneficia de linhas de produção de VEs em grande volume que garantem contratos plurianuais de barramentos vinculados às expansões de pacotes de baterias. A Índia acelera a implantação de inversores de energia renovável, adicionando mais demanda para a capacidade de laminação regional.

A América do Norte ficou em segundo lugar, impulsionada por retrofits de data centers de hiperescala e cronogramas ambiciosos de eletrificação automotiva. Os programas de bateria estrutural da Tesla por si só criam picos recorrentes de demanda por layouts de condutores personalizados, enquanto as conversões de racks de 48 V em campi de nuvem garantem pedidos constantes para kits de backplane pré-projetados. Os incentivos federais para localizar a fabricação de componentes críticos adicionam impulso aos investimentos em laminação nos Estados Unidos.

A Europa depende de diretivas ambientais rigorosas e automação industrial para manter uma adoção constante. Os OEMs de energia eólica dependem de barramentos que se combinam com módulos de energia SiC em estações conversoras offshore, enquanto os fabricantes de máquinas-ferramenta alemães retrofitam painéis de fábrica com placas laminadas para reduzir o espaço dos armários. Os fornecedores regionais se diferenciam por meio do fornecimento de cobre de baixo carbono e programas de reciclagem do berço ao túmulo, em consonância com as metas de sustentabilidade da UE.

Cenário Competitivo

O mercado de barramentos laminados é moderadamente fragmentado, com um equilíbrio entre conglomerados tradicionais e inovadores de nicho. Eaton, Rogers Corporation e Mersen mantêm amplos portfólios de produtos que atendem a clientes de concessionárias e industriais, aproveitando redes de distribuição mundiais. O acordo da Eaton em 2025 para adquirir a Resilient Power Systems avança seu roteiro de transformadores de estado sólido, consolidando a presença do grupo nos domínios de carregamento de VEs e armazenamento de energia. A Rogers Corporation continua a destacar a tecnologia ROLINX com placas térmicas integradas, visando racks de data centers com uso intensivo de IA.

As empresas especializadas focam na fixação de módulos SiC/GaN, isolamento de filme fino e condutores de alumínio ultraflexíveis, conquistando segmentos de alta margem em protótipos de eVTOL e inversores de tração de próxima geração. A entrada da Legrand nos barramentos de data centers norte-americanos por meio de sua aquisição da Power Bus Way em 2025 ilustra como os gigantes da infraestrutura elétrica buscam crescimento em segmentos adjacentes. Simultaneamente, os fornecedores de semicondutores avançam para a cadeia abaixo; a aquisição de USD 2,025 bilhões da Carlisle Interconnect Technologies pela Amphenol adiciona profundidade na distribuição de energia em ambientes severos.

A diferenciação de produtos depende do desempenho térmico, do raio de curvatura do condutor e do monitoramento embarcado. Os concorrentes correm para certificar pilhas de isolamento à base de poliimida para junções de 200°C, visando garantir fornecimento plurianual durante os primeiros lançamentos de SiC/GaN. A resiliência da cadeia de suprimentos ganha importância à medida que choques nos preços do cobre e eventos geopolíticos perturbam os fluxos de metais brutos, levando a estoques estratégicos e investimentos em capacidade de galvanoplastia localizada.

Líderes do Setor de Barramentos Laminados

Methode Electronics Inc.

Rogers Corporation

Mersen SA

Sun.King Power Electronics Group Ltd.

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Eaton concordou em adquirir a Resilient Power Systems Inc., especialista em transformadores de estado sólido voltados para os mercados de VEs e data centers, com o fechamento previsto para o terceiro trimestre de 2025.

- Maio de 2025: A Legrand adquiriu a Power Bus Way, fornecedora de barramentos de cabos com receita anual de EUR 70 milhões, marcando sua primeira aquisição de data center na América do Norte.

- Março de 2025: A Eaton assinou um acordo de USD 1,4 bilhão para adquirir a Fibrebond Corporation, visando invólucros de energia modulares para data centers multilocatários.

- Outubro de 2024: A Eaton reportou lucros recordes no terceiro trimestre de 2024 de USD 2,53 por ação sobre vendas de USD 3,0 bilhões na divisão Electrical Americas, alta de 14% em relação ao ano anterior.

Escopo do Relatório Global do Mercado de Barramentos Laminados

O relatório do mercado de barramentos laminados inclui:

| Cobre |

| Alumínio |

| Híbrido (composto Cu-Al) |

| Revestimento em Pó Epóxi |

| Filme de Fluoreto de Polivinila |

| Poliéster |

| Fibra Resistente ao Calor |

| Poliimida/Kapton |

| Outros |

| Multicamada (3 a 5 camadas) |

| Alta Camada (Mais de 5 camadas) |

| Barramentos Flexíveis/Finos |

| Baixa Tensão (Abaixo de 1 kV) |

| Média Tensão (1 a 35 kV) |

| Alta Tensão (Acima de 35 kV) |

| Veículos Elétricos e Híbridos |

| Energia Renovável (Solar, Eólica, Armazenamento de Energia) |

| Data Centers e Infraestrutura em Nuvem |

| Acionamentos e Máquinas Industriais |

| Ferroviário e Transporte de Massa |

| Aeroespacial e eVTOL |

| Concessionárias de Energia |

| OEMs Industriais |

| OEMs de Transporte |

| Construção Residencial e Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material Condutor | Cobre | |

| Alumínio | ||

| Híbrido (composto Cu-Al) | ||

| Por Material de Isolamento | Revestimento em Pó Epóxi | |

| Filme de Fluoreto de Polivinila | ||

| Poliéster | ||

| Fibra Resistente ao Calor | ||

| Poliimida/Kapton | ||

| Outros | ||

| Por Configuração de Barramento | Multicamada (3 a 5 camadas) | |

| Alta Camada (Mais de 5 camadas) | ||

| Barramentos Flexíveis/Finos | ||

| Por Classificação de Tensão | Baixa Tensão (Abaixo de 1 kV) | |

| Média Tensão (1 a 35 kV) | ||

| Alta Tensão (Acima de 35 kV) | ||

| Por Aplicação | Veículos Elétricos e Híbridos | |

| Energia Renovável (Solar, Eólica, Armazenamento de Energia) | ||

| Data Centers e Infraestrutura em Nuvem | ||

| Acionamentos e Máquinas Industriais | ||

| Ferroviário e Transporte de Massa | ||

| Aeroespacial e eVTOL | ||

| Por Usuário Final | Concessionárias de Energia | |

| OEMs Industriais | ||

| OEMs de Transporte | ||

| Construção Residencial e Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento do mercado de barramentos laminados até 2031?

Os principais catalisadores são a expansão dos pacotes de baterias de VEs, as instalações de inversores de energias renováveis e as atualizações de energia em data centers que necessitam de barramentos de energia compactos e de baixa indutância que ofereçam maior eficiência e segurança.

Qual será o tamanho do mercado de barramentos laminados até 2031?

O tamanho do mercado de barramentos laminados deve atingir USD 1,33 bilhão até 2031, ante USD 987,47 milhões em 2026, a uma CAGR de 6,18% no período 2026-2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 40,95% da participação do mercado de barramentos laminados e deve manter a liderança devido à forte produção de VEs, projetos de energia renovável e cadeias de suprimentos integradas de processamento de metais.

Por que os barramentos de alumínio estão ganhando popularidade?

O alumínio oferece aproximadamente 40% de economia de custos e redução significativa de peso em comparação ao cobre; as novas tecnologias de revestimento e tratamento superficial agora mitigam as desvantagens anteriores de condutividade e oxidação.

Qual segmento de aplicação está crescendo mais rapidamente?

Os veículos elétricos e híbridos apresentam o maior crescimento, com previsão de CAGR de 14,8%, porque os barramentos laminados simplificam a arquitetura do pacote de baterias e melhoram o desempenho térmico.

Como a volatilidade do preço do cobre afeta os fornecedores?

O cobre representa até 70% do custo de produção; os recentes picos de preço forçam os fabricantes a aumentar os preços ou a migrar para projetos híbridos e à base de alumínio para proteger as margens.

Página atualizada pela última vez em: