Tamanho e Participação do Mercado de Energia Solar no Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

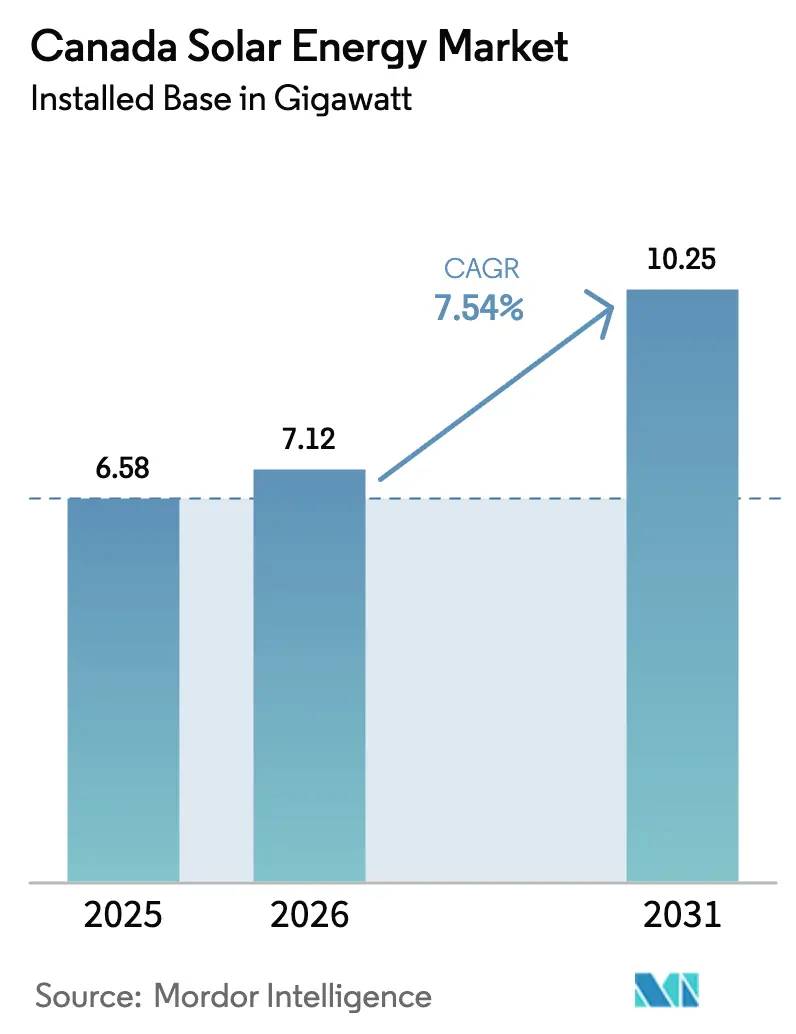

| Tamanho do mercado no ano base (2025) | 6.58 gigawatt |

| Volume do Mercado (2026) | 7.12 gigawatt |

| Volume do Mercado (2031) | 10.25 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar no Canadá por Mordor Intelligence

O Mercado de Energia Solar no Canadá, em termos de base instalada, foi avaliado em 6,58 gigawatts em 2025 e espera-se que cresça de 7,12 gigawatts em 2026 para atingir 10,25 gigawatts até 2031, a um CAGR de 7,54% durante o período de previsão (2026-2031).

Créditos fiscais federais sobre investimentos, aposentadoria acelerada de usinas a carvão e um salto nos contratos corporativos de compra de energia estão acelerando os cronogramas de aquisição em escala utilitária, mesmo enquanto os reguladores provinciais intensificam os procedimentos de interconexão. A decisão de Alberta no início de 2025 de encerrar uma pausa de sete meses nas aprovações de energias renováveis liberou imediatamente mais de 2 GW de capacidade pronta para implantação, evidenciando que os prazos de licenciamento agora orientam a velocidade de implantação mais do que os custos tecnológicos. O crédito federal de 30% para fabricação de tecnologia limpa, vigente desde março de 2024, já está reduzindo os custos de módulos importados em até 12% e encurtando os prazos de entrega da cadeia de suprimentos para menos de dez semanas para desenvolvedores de primeiro nível. Os projetos em escala utilitária ainda dominam a base instalada, mas o segmento fora da rede está crescendo a um CAGR de 9,9% à medida que comunidades indígenas adotam microrredes de energia solar combinada com armazenamento para substituir o diesel. A pressão competitiva está aumentando à medida que fabricantes verticalmente integrados utilizam a produção doméstica para oferecer preços até 8% abaixo dos produtores independentes de energia autônomos em base nivelada.

Principais Conclusões do Relatório

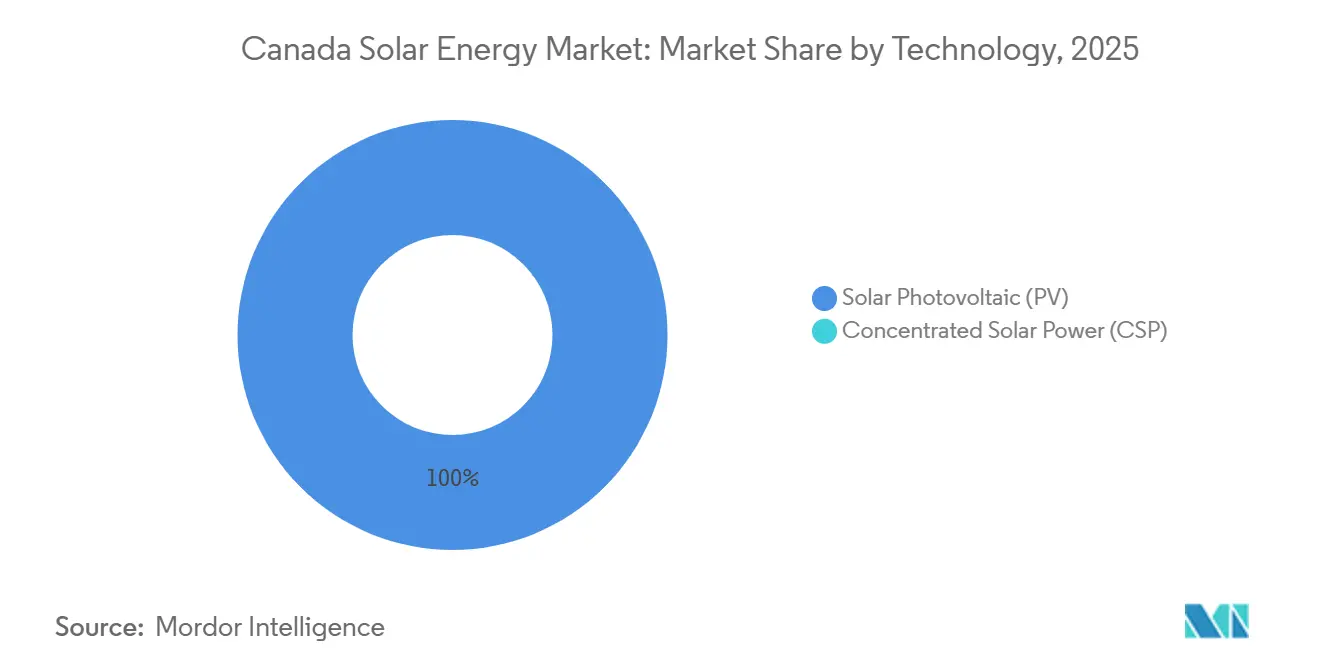

- Por tecnologia, a energia solar fotovoltaica detinha 100% da participação do mercado de energia solar no Canadá em 2025; as melhorias em módulos bifaciais estão expandindo o segmento a um CAGR de 7,54% até 2031.

- Por tipo de rede, os ativos conectados à rede representavam 67,1% da capacidade instalada em 2025, enquanto os sistemas fora da rede avançam a um CAGR de 9,9% com a aceleração da substituição do diesel nos territórios do norte.

- Por usuário final, as usinas em escala utilitária representavam 57,6% da capacidade em 2025, mas os telhados residenciais estão crescendo mais rapidamente, a um CAGR de 10,2%, impulsionados pelo fortalecimento dos programas de medição líquida em Ontário e na Colúmbia Britânica.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos padrões provinciais de portfólio renovável e leilões de energia limpa | +1.8% | Alberta, Saskatchewan, Ontário | Médio prazo (2-4 anos) |

| Mandato acelerado de substituição do carvão por energias renováveis | +1.5% | Alberta, Saskatchewan, Nova Escócia | Curto prazo (≤ 2 anos) |

| Declínio do custo nivelado de energia de módulos fotovoltaicos bifaciais e TOPCon | +1.2% | Nacional, com ganhos iniciais em Alberta e Ontário | Longo prazo (≥ 4 anos) |

| Contratos corporativos de compra de energia dos setores de data centers e mineração | +1.0% | Ontário, Quebec, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Crédito fiscal federal de 30% sobre fabricação de tecnologia limpa (Orçamento 2024) | +0.9% | Nacional, polos de fabricação em Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Adoção de software de integração à rede otimizado por IA | +0.6% | Alberta, Ontário (redes IESO e AESO) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Padrões Provinciais de Portfólio Renovável e Leilões de Energia Limpa

As aquisições competitivas em Alberta, Saskatchewan e Ontário continuam a empurrar os preços das propostas abaixo de CAD 50 por MWh e oferecem aos desenvolvedores uma certeza de receita de longo prazo que reduz os custos da dívida em até 50 pontos-base. Os calendários de leilões publicados com dois anos de antecedência permitem que os fornecedores bloqueiem contratos de módulos antecipadamente, o que, por sua vez, reduz o risco de construção e acelera os compromissos de balanço patrimonial de investidores institucionais.[1]Operador Independente do Sistema Elétrico, "Plano de Aquisição de Recursos 2026," ieso.ca Os mecanismos de precificação indexada, nos quais as tarifas acompanham a inflação, mas limitam a escalada anual, protegem ainda mais os fluxos de caixa para financiadores de fundos de pensão.

Mandato Acelerado de Substituição do Carvão por Energias Renováveis

Os regulamentos federais que encerram a geração de energia a carvão até 2030 estão forçando as concessionárias em Alberta e Saskatchewan a colocar energia solar substituta e armazenamento em operação mais rapidamente do que o anteriormente programado. Os locais de usinas a carvão desativadas fornecem corredores de transmissão existentes, reduzindo os custos de conexão em até CAD 200 milhões por GW. As novas usinas solares implantadas adjacentes às unidades descomissionadas acessam subestações pré-construídas, reduzindo os cronogramas dos projetos em nove a doze meses e elevando as taxas internas de retorno em aproximadamente dois pontos percentuais para patrocinadores como TransAlta e Capital Power.

Declínio do Custo Nivelado de Energia de Módulos Fotovoltaicos Bifaciais e TOPCon

A produção doméstica de módulos TOPCon bifaciais com eficiência de 24,5% teve início em Ontário no final de 2024, trazendo os preços dos módulos abaixo de USD 0,16 por watt após os incentivos federais. O maior rendimento eleva os fatores de capacidade acima de 20% no sul de Alberta, permitindo que a energia solar concorra diretamente com as usinas de pico a gás que limparam o mercado exclusivo de energia de Alberta a uma média de CAD 87 por MWh em 2025. Os custos do equilíbrio do sistema caem 10% por watt instalado porque são necessários menos módulos para atingir a mesma produção.

Contratos Corporativos de Compra de Energia dos Setores de Data Centers e Mineração

Os operadores de hiperescala reservaram 2,3 GW de contratos solares de longo prazo até o final de 2025, com AWS e Microsoft assinando individualmente acordos superiores a 200 MW com preços abaixo de CAD 50 por MWh. Esses acordos estabilizam os fluxos de caixa, permitindo que os projetos obtenham empréstimos sem recurso a taxas 100 pontos-base mais baratas do que as usinas comerciais. Na mineração remota, a Teck Resources demonstrou que um sistema de 20 MW de energia solar combinada com armazenamento pode eliminar 12 milhões de litros de diesel anualmente e reduzir as despesas operacionais em CAD 18 milhões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento na fila de interconexão em Alberta e Ontário | -0.8% | Alberta, Ontário - províncias com operadores de rede centralizados e corredores de transmissão com capacidade limitada | Curto prazo (≤ 2 anos) |

| Incompatibilidade sazonal de irradiância afetando os fatores de capacidade | -0.5% | Nacional, com impacto agudo no norte de Ontário, Quebec e províncias do Atlântico, onde os fatores de capacidade no inverno caem abaixo de 12% | Longo prazo (≥ 4 anos) |

| Aumento da vigilância antidumping sobre importações de módulos asiáticos | -0.8% | Nacional, com maior escrutínio sobre fabricantes do Sudeste Asiático com supostos vínculos de propriedade chinesa | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em províncias remotas | -0.5% | Saskatchewan, Manitoba, províncias do Atlântico e territórios do norte — regiões com força de trabalho limitada para instalação solar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento na Fila de Interconexão em Alberta e Ontário

Os estudos de impacto no sistema se estendem por 18 meses em Alberta e 24 meses em Ontário, atrasando os fluxos de caixa dos projetos e corroendo os retornos dos desenvolvedores.[2]Operador do Sistema Elétrico de Alberta, "Estudo de Integração Solar 2025," aeso.ca As vias de tramitação acelerada para projetos abaixo de 50 MW encurtam os prazos para nove meses, mas os ativos em escala utilitária, que representam 58% dos acréscimos de capacidade provincial, permanecem sujeitos a análises demoradas. Os projetos-piloto de estudo em cluster que avaliam múltiplos projetos em conjunto podem reduzir os custos por projeto em 30%, mas a implantação completa é improvável antes de 2027.

Incompatibilidade Sazonal de Irradiância Afetando os Fatores de Capacidade

O perfil de alta latitude do Canadá cria um desequilíbrio de produção de seis meses que força os operadores de rede a manter usinas de pico a gás para os picos de demanda no inverno, adicionando até CAD 12 por MWh aos custos do sistema. As baterias de íons de lítio de quatro horas podem cobrir as variações diárias, mas ficam aquém durante períodos de baixa insolação que duram uma semana. Os desenvolvedores respondem combinando energia solar com energia eólica, que atinge o pico no inverno, elevando os fatores de capacidade combinados acima de 38% em projetos híbridos como o projeto Apuiat de 150 MW da Boralex.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Fotovoltaico Domina, a Energia Solar Concentrada Está Ausente

Os sistemas fotovoltaicos representavam toda a base instalada em 2025 e permanecerão como a única tecnologia comercial até 2031, expandindo-se em sincronia com o mercado geral de energia solar no Canadá. Os avanços nas células TOPCon bifaciais elevaram a eficiência dos módulos para 24,5%, reduzindo os custos instalados para CAD 1.200 por kW para usinas em escala utilitária. Os projetos de inclinação fixa estão cedendo lugar a rastreadores de eixo único que aumentam o rendimento energético anual em 20%, um ganho que compensa as perdas de irradiância no inverno.

As métricas de custo e desempenho tornam a energia solar concentrada economicamente inviável porque a irradiância normal direta tem uma média de apenas 1.300 kWh por metro quadrado, em comparação com o referencial de 2.000 kWh necessário para a competitividade da energia solar concentrada.[3]Recursos Naturais do Canadá, "Desempenho Fotovoltaico no Canadá," nrcan.gc.ca Os formatos de células de corte médio, as interconexões de múltiplos barramentos e os inversores de string elevam ainda mais a eficiência de produção enquanto reduzem as despesas de manutenção.

Por Tipo de Rede: Sistemas Fora da Rede Crescem Rapidamente em Regiões Remotas

As instalações conectadas à rede mantiveram 67,1% da capacidade em 2025, impulsionadas pelos pipelines de leilões de Alberta e Ontário. No entanto, os sistemas fora da rede estão crescendo a um CAGR de 9,9% à medida que comunidades ao norte do paralelo 60° substituem o diesel, que custa CAD 0,45 por kWh. O Recursos Naturais do Canadá financiou 18 microrredes totalizando 35 MW em 2025, cada uma combinando baterias de 4 a 8 horas com arranjos fotovoltaicos dimensionados entre 500 kW e 5 MW.

A economia com diesel se traduz em períodos de retorno de seis a nove anos, mesmo antes dos créditos de preço de carbono. Operadores de mineração como a Agnico Eagle validaram a viabilidade econômica ao reduzir 8 milhões de litros de combustível anualmente no local de Meadowbank, em Nunavut, confirmando um modelo que agora se replica em todo o Yukon e nos Territórios do Noroeste.

Por Usuário Final: O Segmento Residencial Supera o Crescimento da Escala Utilitária

As instalações em escala utilitária ainda detinham 57,6% da capacidade total em 2025, mas o segmento residencial está crescendo mais rapidamente, a um CAGR de 10,2%. As reformas de medição líquida adotadas em Ontário e na Colúmbia Britânica permitem que os domicílios acumulem a geração excedente por até um ano, reduzindo os períodos de retorno para seis anos em um sistema de 5 kW com preço próximo a CAD 2,50 por watt.

Os clientes comerciais e industriais seguem de perto, motivados pelas tarifas de uso por horário que podem variar CAD 0,12 por kWh entre os períodos de pico e fora de pico. Integradores como a Saturn Power combinam energia fotovoltaica em telhados com baterias de 2 horas e software de resposta à demanda, criando novas fontes de receita nos mercados de leilão de capacidade e serviços auxiliares de Ontário.

Análise Geográfica

Alberta detinha 42% da capacidade solar nacional em 2025 graças à superior insolação e a um mercado exclusivo de energia que recompensa ativos flexíveis durante horas de preços elevados. A remoção da pausa de licenciamento de 2024-2025 liberou 2 GW de projetos prontos para construção, e a província espera que os acréscimos solares representem 35% a 40% de toda a nova geração até 2030. Ontário ficou em segundo lugar com 28%, apoiada por uma licitação de capacidade limpa de 2 GW que pode alocar metade do volume adjudicado a ativos de energia solar combinada com armazenamento previstos para início em 2028.

Saskatchewan está crescendo rapidamente a partir de uma base menor, à medida que a solicitação de 300 MW da SaskPower tem como alvo locais de campo marrom em usinas a carvão desativadas, onde a transmissão já está instalada, reduzindo os custos de interconexão em até 50%.[4]SaskPower, "Solicitação de Propostas Solar 2025," saskpower.com A Colúmbia Britânica e Quebec historicamente dependeram da energia hidrelétrica, mas agora observam uma adoção mais rápida de sistemas em telhados após as revisões da medição líquida em 2025, que ampliaram as regras de crédito acumulado para domicílios e operadores de data centers.

Os territórios remotos do norte implantam microrredes de energia solar combinada com armazenamento para substituir o diesel importado. Dezoito projetos financiados totalizando 35 MW contaram com a Iniciativa Indígena de Eliminação do Diesel do Recursos Naturais do Canadá, produzindo economias de combustível de até 75% e reduzindo os custos de geração em CAD 0,30 por kWh. As províncias do Atlântico ficam para trás devido à menor irradiância e à transmissão limitada, embora a licitação de 100 MW da Nova Scotia Power anunciada em 2025 sugira um impulso inicial à medida que a última unidade a carvão se aposenta em 2030.

Cenário Competitivo

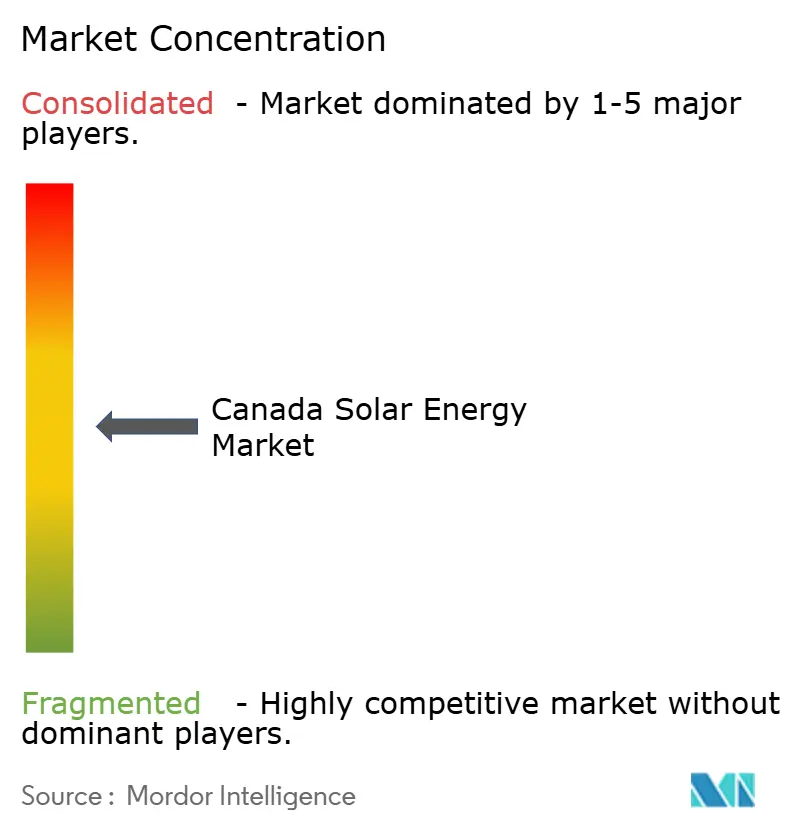

O mercado de energia solar no Canadá é moderadamente fragmentado. Os cinco maiores participantes — Canadian Solar, Brookfield Renewable, Boralex, Innergex e EDF Renewables — controlavam conjuntamente cerca de 48% da capacidade instalada em 2025, mas nenhum participante individual superou uma participação de 12%. Os fabricantes verticalmente integrados capitalizam a produção doméstica de módulos para oferecer preços até 8% abaixo dos desenvolvedores independentes em custo nivelado, enquanto empresas internacionais como a EDF Renewables aproveitam a aquisição global para garantir financiamento a menor custo.

Os movimentos estratégicos se voltam para a localização da cadeia de suprimentos. A Canadian Solar adicionou 1 GW de capacidade de montagem anual em Ontário sob o crédito fiscal sobre investimentos de 30%, e a Siemens Energy abrirá uma linha de inversores de 500 MW em Quebec durante 2026. A Brookfield Renewable expandiu-se por meio da aquisição de um portfólio de 150 MW em Alberta em 2024, sinalizando um caminho gradual de consolidação. Desenvolvedores de propriedade indígena, como a Lumos Energy, continuam a capturar projetos de nicho fora da rede com modelos de participação comunitária que ressoam nos programas de subsídios federais.

A liderança tecnológica está se tornando um diferenciador. A usina Claresholm de 200 MW da Northland Power emprega despacho por IA para cronometrar a descarga das baterias durante os picos de preço, elevando os retornos do projeto em três pontos percentuais no mercado comercial de Alberta. Os depósitos de patentes para otimização bifacial cresceram 35% de 2023 a 2025, com Canadian Solar e Siemens Energy registrando 40% dos pedidos.

Líderes do Setor de Energia Solar no Canadá

Canadian Solar Inc.

Brookfield Renewable Partners

Boralex Inc.

Innergex Renewable Energy Inc.

EDF Renewables Canada

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Banco de Infraestrutura do Canadá investiu CAD 108,3 milhões no parque eólico Mesgi'g Ugju's'n 2, de 102,2 MW, emitindo seu primeiro empréstimo de participação acionária indígena.

- Abril de 2025: A TotalEnergies finalizou a aquisição de três portfólios de energia renovável abrangendo Europa, África e Canadá. Notavelmente, isso inclui a compra do VSB Group e da SN Power, visando projetos na Europa e na África. Além disso, a TotalEnergies firmou acordos com a RES para adquirir projetos de energia renovável localizados em Alberta.

- Maio de 2024: No inaugural Leilão de Fonte de Energia de Descarbonização de Longo Prazo do Japão, a Canadian Solar conquistou três projetos de Sistema de Armazenamento de Energia em Baterias, totalizando 193 MW. Essa conquista representa 13,3% da capacidade total de armazenamento adjudicada.

- Dezembro de 2024: O Governo do Canadá investiu CAD 152 milhões em nove projetos de eletricidade limpa em Alberta por meio do Programa de Caminhos para Energias Renováveis Inteligentes e Eletrificação.

Escopo do Relatório do Mercado de Energia Solar no Canadá

A energia solar é a energia obtida dos raios solares convertida em energia térmica ou elétrica. É a forma mais limpa de energia, abundante na natureza. A energia solar é aproveitada por meio de sistemas fotovoltaicos, aquecimento e resfriamento, e energia solar concentrada. Devido ao desenvolvimento de tecnologia resiliente, hoje a energia solar é utilizada principalmente para gerar eletricidade por diversos consumidores, incluindo residenciais, industriais e comerciais.

O mercado de energia solar no Canadá é segmentado por tecnologia, tipo de rede, usuário final e geografia. Por tecnologia, o mercado é segmentado em energia solar fotovoltaica e energia solar concentrada. Por tipo de rede, o mercado é segmentado em sistemas conectados à rede e fora da rede. Por usuário final, o mercado é segmentado em instalações em escala utilitária, comercial e industrial, e residencial. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar Fotovoltaica |

| Energia Solar Concentrada |

| Conectado à Rede |

| Fora da Rede |

| Escala Utilitária |

| Comercial e Industrial |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (de String, Centrais, Microinversores) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica |

| Energia Solar Concentrada | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala Utilitária |

| Comercial e Industrial | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (de String, Centrais, Microinversores) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar no Canadá em 2026?

A capacidade instalada está no caminho certo para atingir 7,12 GW até 2026, em linha com a trajetória de CAGR de 7,54%.

Qual província está adicionando capacidade solar mais rapidamente?

Alberta lidera os acréscimos devido à alta insolação e a um mercado exclusivo de energia que simplifica o financiamento e o despacho.

Qual incentivo apoia a fabricação doméstica de energia solar?

Um crédito fiscal sobre investimentos reembolsável de 30%, introduzido em 2024, reduz os custos de capital para a produção de módulos, inversores e estruturas de suporte.

Os sistemas solares fora da rede são economicamente viáveis no norte do Canadá?

Sim, as microrredes já reduzem o uso de diesel em até 75% e alcançam períodos de retorno de seis a nove anos, mesmo antes dos créditos de carbono.

Como os contratos corporativos de compra de energia estão moldando novos projetos?

Empresas de data centers e mineração firmaram 2,3 GW de contratos de compra de energia até 2025, fornecendo receitas bancáveis que reduzem os custos de captação em até 100 pontos-base.

Página atualizada pela última vez em: