Tamanho e Participação do Mercado de Construção de Data Centers do Canadá

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

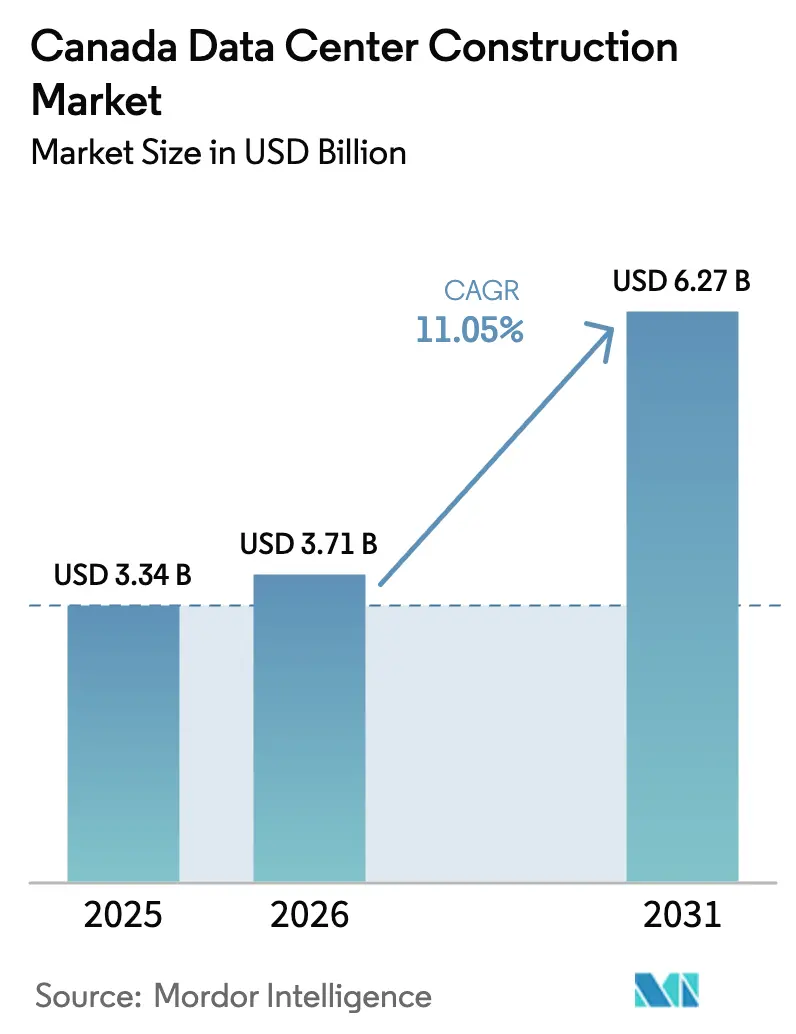

| Tamanho do mercado no ano base (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers do Canadá por Mordor Intelligence

O mercado de construção de data centers do Canadá foi avaliado em USD 3,34 bilhões em 2025 e estima-se que cresça de USD 3,71 bilhões em 2026 para atingir USD 6,27 bilhões até 2031, a uma CAGR de 11,05% durante o período de previsão (2026-2031). Este crescimento é impulsionado pelo pacote soberano de computação de IA de CAD 2,4 bilhões (USD 1,75 bilhão) de Ottawa, pelos programas de despesas de capital em hiperscale e pela abundante capacidade hidrelétrica de baixo carbono. Os hiperscalers estão migrando de halls de colocation arrendados para campi construídos sob medida, estimulando uma rápida mudança nas normas de projeto em direção a racks de alta densidade, resfriamento líquido e geração no local. O framework faseado de conexão à rede de 1,2 GW de Alberta está acelerando projetos de autoconstrução, enquanto Quebec e Colúmbia Britânica atraem investimentos com cargas de base renováveis, apesar das normas mais rígidas de uso da água. A escassez de mão de obra qualificada e a inflação de 4,3% ao ano nos custos de construção não residencial estão elevando a intensidade de capital, mas as táticas de aquisição em massa e as joint ventures com desenvolvedores de energia estão aliviando parte da pressão.

Principais Conclusões do Relatório

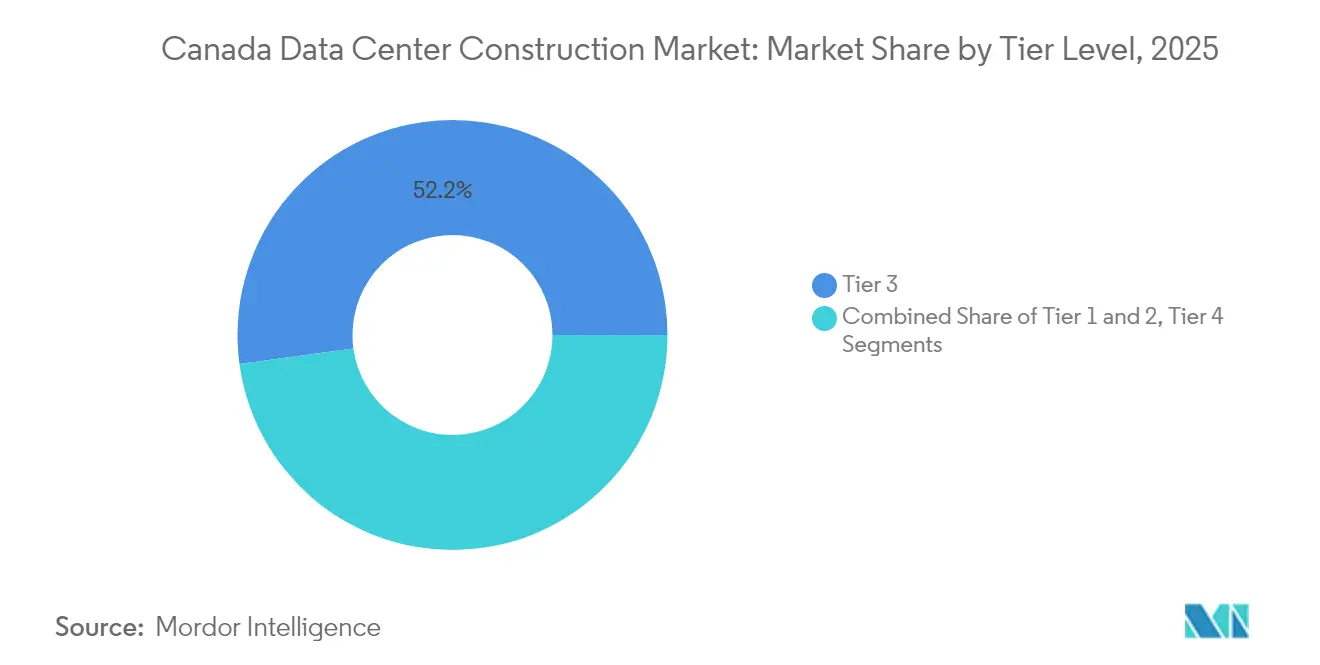

- Por tipo de nível, as instalações de Nível 3 representaram 52,15% da participação do mercado de construção de data centers do Canadá em 2025, enquanto os projetos de Nível 4 devem registrar a CAGR mais rápida de 12,95% até 2031.

- Por tipo de data center, as instalações de colocation detinham 53,95% da participação de receita do tamanho do mercado de construção de data centers do Canadá em 2025; os hiperscalers de autoconstrução devem expandir a uma CAGR de 11,88% até 2031.

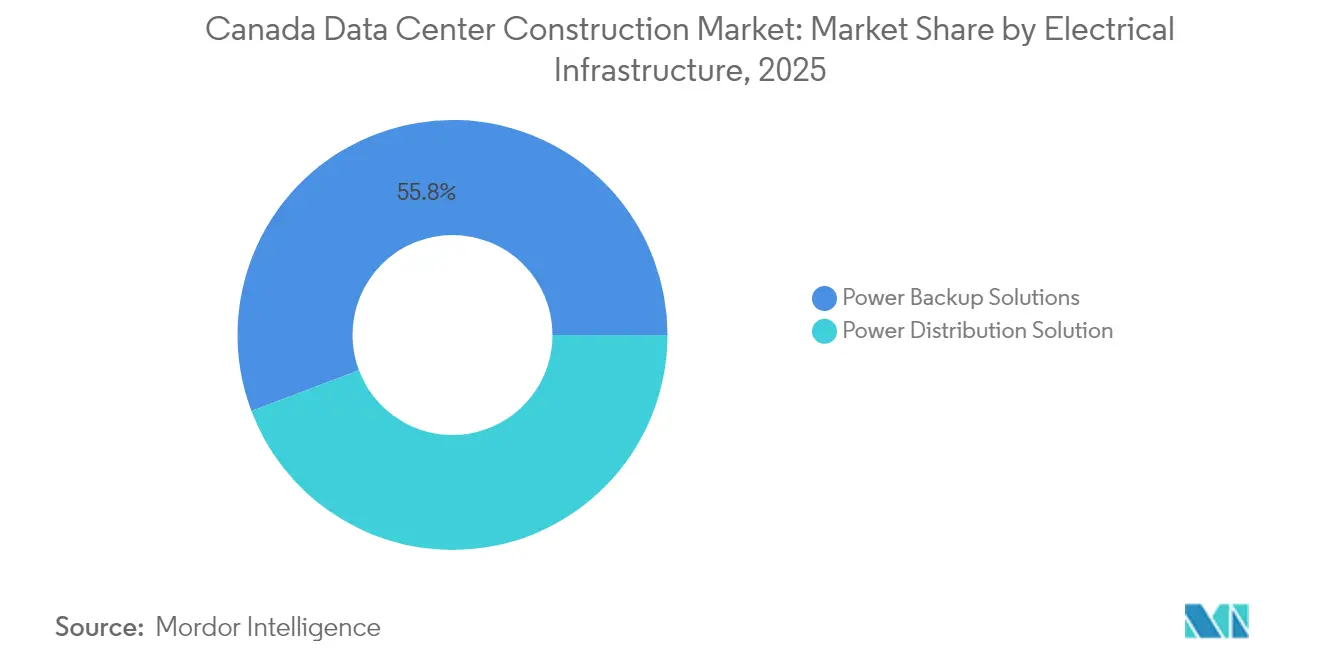

- Por infraestrutura elétrica, os sistemas de backup de energia responderam por 55,75% dos gastos em 2025; as soluções de distribuição de energia lideram o crescimento a uma CAGR de 13,02% até 2031.

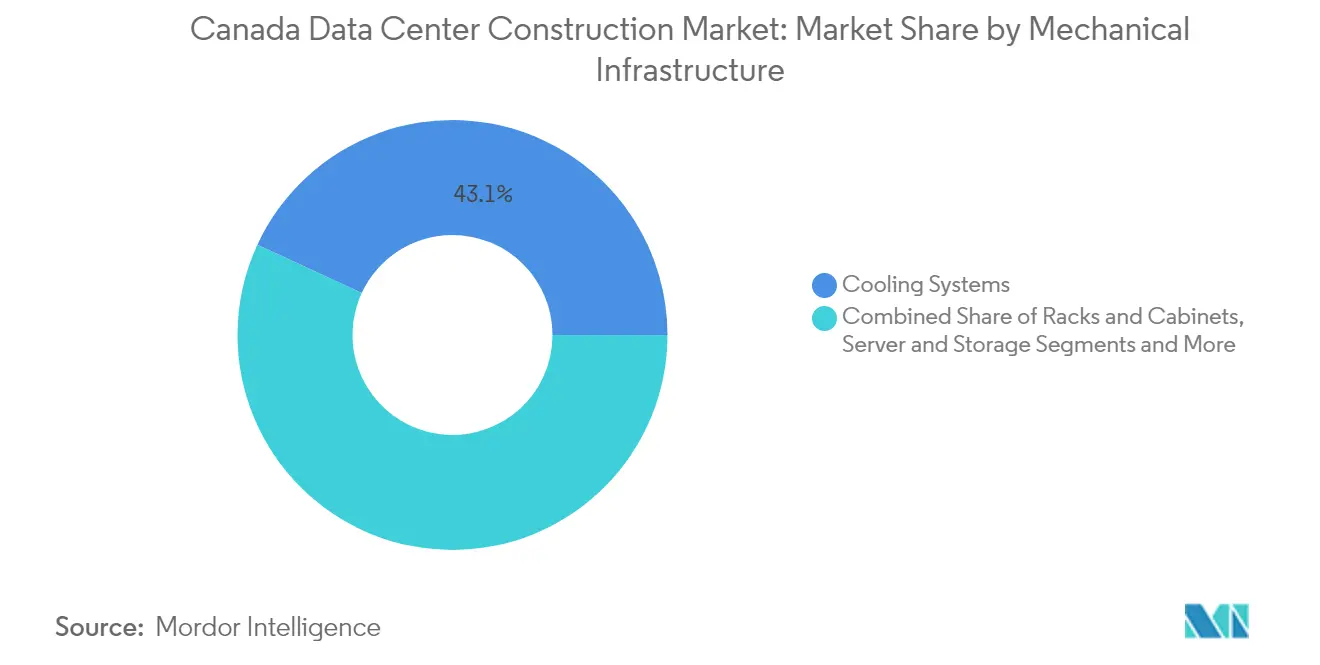

- Por infraestrutura mecânica, os sistemas de resfriamento capturaram 43,10% da participação do tamanho do mercado de construção de data centers do Canadá em 2025; servidores e armazenamento registram a maior CAGR de 12,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por cargas de trabalho em nuvem e IA | +2.8% | Global, com concentração em Toronto, Montreal, Calgary | Médio prazo (2-4 anos) |

| Aceleração dos compromissos de CAPEX em hiperscale | +2.1% | Alberta, Ontário, Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Estratégia Soberana de Computação de IA Federal de CAD 2,4 bilhões (USD 1,74 bilhão) | +1.9% | Nacional, com ganhos iniciais em Toronto, Calgary, Montreal | Médio prazo (2-4 anos) |

| Abundante capacidade hidrelétrica de baixo carbono | +1.6% | Quebec, Colúmbia Britânica, Ontário | Longo prazo (≥ 4 anos) |

| Programa faseado de conexão à rede de 1,2 GW de Alberta | +1.4% | Alberta, com efeito cascata para Saskatchewan | Curto prazo (≤ 2 anos) |

| Reutilização adaptativa de ativos industriais vagos | +0.8% | Áreas metropolitanas de Toronto, Montreal, Vancouver | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cargas de Trabalho em Nuvem e IA

Os trabalhos de inferência e treinamento de IA consomem 160% mais energia do que as cargas de trabalho convencionais, levando os construtores a especificar resfriamento líquido, pisos reforçados e topologias elétricas preparadas para picos de demanda.[1]Regulador de Energia do Canadá, "Perspectiva de Demanda de Energia para Cargas de Trabalho de IA," cer-rec.gc.caO supercluster de IA de 500 MW da Bell Canada na Colúmbia Britânica ilustra como a demanda por IA está ditando a seleção de províncias, a modalidade de resfriamento e a escala em megawatts. Os desenvolvedores agora projetam densidades de potência de rack que rotineiramente excedem 50 kW. Os estudos de interconexão à rede incorporam modelagem de pico de carga transitório, e os contratos com concessionárias hidrelétricas incluem cláusulas de serviço prioritário que reduzem o risco de inatividade. O mercado de construção de data centers do Canadá, portanto, registra um número crescente de propostas para resfriadores modulares, tanques de resfriamento por imersão e barramentos de alta amperagem que minimizam a capacidade ociosa.

Aceleração dos Compromissos de CAPEX em Hiperscale

AWS, Microsoft e Google estão redirecionando orçamentos multilocatários para campi canadenses de locatário único alinhados com os roteiros de computação de IA. O projeto CAL-3 de 90 MW da eStruxture Data Centers em Calgary demonstra como os hiperscalers valorizam parcelas greenfield que permitem layouts de 100 acres e contratos de compra de energia com vantagens fiscais.[2]eStruxture Data Centers, "Anúncio do Campus Hiperscale CAL-3," estruxture.comA intensidade de capital supera USD 11 milhões por MW, pois as instalações integram subestações no local e circuitos de resfriamento líquido em três estágios. Os prazos de entrega mais longos para transformadores e geradores estão incentivando contratos de projeto-construção com cláusulas de escalonamento de preço fixo. O mercado de construção de data centers do Canadá está, portanto, passando por uma mudança nos critérios de licitação, recompensando contratantes com cadeias de suprimento de equipamentos de energia pré-asseguradas.

Estratégia Soberana de Computação de IA Federal de CAD 2,4 Bilhões (USD 1,74 Bilhão)

O programa de Ottawa determina que os conjuntos de dados e a computação permaneçam em solo canadense, levando os construtores a entregar redundância equivalente ao Nível 4 além de salas de encontro isoladas. O campus com apoio federal da Cohere incluirá blindagem eletromagnética e perímetros de segurança multifatoriais, aumentando o gasto por metro quadrado. As cláusulas de propriedade doméstica favorecem os REITs canadenses e os fundos de pensão, restringindo os reservatórios de capital local. Consequentemente, o mercado de construção de data centers do Canadá está se orientando para alianças que combinam empresas de obras civis com especialistas em cibersegurança para atender às especificações de licitação sob medida.

Abundante Capacidade Hidrelétrica de Baixo Carbono

O plano de expansão da rede de CAD 50 bilhões (USD 36,42 bilhões) da Hidro-Québec garante capacidade renovável de longo prazo, porém os cortes de exportação induzidos pela seca em 2023 lembram os planejadores de prever backup com combustível duplo. O campus off-grid de 1,4 GW do Wonder Valley combina turbinas a gás com poços geotérmicos, reduzindo os atrasos de interconexão à rede.[3]Governo de Alberta, "Detalhes do Projeto de Energia Off-Grid do Wonder Valley," alberta.caOs contratantes devem, portanto, integrar chaves de média tensão, turbinas de partida autônoma e resfriadores de recuperação de calor durante as concretagens iniciais. Esses projetos híbridos elevam a complexidade de instalações mecânicas, elétricas e hidráulicas e mantêm o mercado de construção de data centers do Canadá em uma íngreme curva de aprendizado para integração de sistemas de energia.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de disponibilidade de energia em nível de rede | -1.8% | Alberta, Ontário, com restrições emergentes no Quebec | Curto prazo (≤ 2 anos) |

| Escalada dos custos de construção e equipamentos de MEP | -1.2% | Nacional, com maior impacto em Toronto, Vancouver | Médio prazo (2-4 anos) |

| Escassez de mão de obra certificada pelo nível Uptime | -0.9% | Nacional, particularmente crítica nos ofícios especializados de MEP | Longo prazo (≥ 4 anos) |

| Limites municipais de uso de água para resfriamento líquido | -0.6% | Colúmbia Britânica, municípios selecionados de Ontário | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Disponibilidade de Energia em Nível de Rede

O operador do sistema de Alberta agora limita a nova carga a 1,2 GW, obrigando os desenvolvedores a comissionar geração no local antes da obtenção de licenças. A usina a gás de 1,8 GW da Pembina e Kineticor, dedicada a clientes de data centers, estende os ciclos de construção em até 18 meses. As negociações de terrenos agora precisam coordenar servidões de gasodutos e planos de compensação de emissões juntamente com o zoneamento tradicional. Esses fatores prolongam os cronogramas de caminho crítico, restringindo as adições de capacidade de curto prazo no mercado de construção de data centers do Canadá.

Escalada dos Custos de Construção e Equipamentos de MEP

Os custos de construção não residencial subiram 4,3% ao ano no segundo trimestre de 2024, superando a inflação geral. Os fabricantes de UPS, resfriadores e chaves elétricas relatam prazos de entrega que se estendem além de 60 semanas, impulsionando consórcios de compra em massa entre construtores. Os gastos com tubulações, válvulas e conexões são previstos em CAD 42,5 bilhões (USD 30,89 bilhões) para 2025, comprimindo os fluxos de caixa dos subcontratantes. Os contratantes estão repassando cláusulas de materiais indexados e adotando módulos pré-fabricados para reduzir a mão de obra no local. O mercado de construção de data centers do Canadá enfrenta, portanto, compressão de margens que pode desestimular participantes menores que carecem de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: O Nível 4 Impulsiona a Construção Premium

O tamanho do mercado de construção de data centers do Canadá alocado para instalações de Nível 3 foi de USD 1,74 bilhão em 2025, mas os projetos de Nível 4 registram a principal CAGR de 12,95%. As especificações do Nível 4 exigem circuitos de alimentação dupla, painéis elétricos isolados e caminhos de manutenção simultânea, elevando o capex em mais de 40% por MW. A expansão de CAD 322 milhões (USD 234,51 milhões) de Borden, que obteve a certificação Tier III, demonstra o apetite federal por ativos tolerantes a falhas. Os contratantes com credenciais do Uptime Institute cobram prêmios de preço, e os programas de capacitação não acompanham a demanda, limitando a competição em licitações no mercado de construção de data centers do Canadá. O avanço do código de fluidos para resfriamento por imersão do Conselho de Normas do Canadá desenvolve habilidades especializadas de manuseio de fluidos que diferenciam ainda mais os construtores de Nível 4.

Os operadores de segunda geração ainda reformam halls legados de Nível 2, mas as novas cargas de trabalho empresariais empurram as equipes de aquisição para os mínimos de Nível 3. As seguradoras estão endurecendo os acordos de disponibilidade, incentivando cláusulas de compartilhamento de risco que incorporam penalidades de desempenho. Essas tendências sustentam o impulso do Nível 4, sublinhando o aumento das barreiras técnicas no setor de construção de data centers do Canadá.

Por Tipo de Data Center: Impulso da Autoconstrução de Hiperscalers

A colocation ainda domina com 53,95% da participação de receita do tamanho do mercado de construção de data centers do Canadá em 2025, mas os campi hiperscale de autoconstrução avançam a uma CAGR de 11,88%. A Malha de IA de seis sites da Bell Canada demonstra como as incumbentes de telecomunicações constroem verticalmente de forma integrada para garantir acesso a GPUs. A parceria da CoreWeave com a Cohere ilustra a colaboração entre desenvolvedores de modelos de IA e financiadores de infraestrutura. Os construtores respondem pré-arrendando parcelas adjacentes para possibilitar fases de adição de 100 MW. As instalações edge e empresariais crescem de forma incremental, favorecendo estruturas padronizadas de 5 a 15 MW que podem ser implantadas em 9 a 12 meses, uma cadência bem adequada à demanda metropolitana de largura de banda de varejo.

Os contratantes, portanto, diversificam suas linhas de produtos, oferecendo tanto frameworks de mega-campus hiperscale quanto pods edge pré-fabricados. O mercado de construção de data centers do Canadá apresenta, consequentemente, uma distribuição bimodal de tamanho de projetos, com poucos projetos de médio porte fora do estoque industrial reutilizado de forma adaptativa.

Por Infraestrutura Elétrica: Soluções de Backup de Energia Lideram

Os ativos de backup de energia representaram 55,75% dos gastos com infraestrutura elétrica em 2025, à medida que as cargas de trabalho de IA elevam os limites de tolerância a riscos. A participação no mercado de construção de data centers do Canadá para sistemas de distribuição de energia está crescendo a uma CAGR de 13,02%, impulsionada por retrofits de barramentos que lidam com a crescente amperagem dos racks. A estação híbrida de 1,4 GW do Wonder Valley demonstra os requisitos de escala quando as redes públicas ficam para trás. As regras revisadas de eficiência energética de Recursos Naturais do Canadá estimulam a adoção de blocos de UPS de alta eficiência que reduzem o PUE, mas aumentam o custo de capital.

A demanda por chaves inteligentes que roteiam dinamicamente a energia entre alimentações da concessionária, turbinas a gás e fazendas de baterias está crescendo. Os contratantes elétricos com equipes internas de SCADA ganham vantagem competitiva à medida que o gerenciamento de energia em tempo real se torna um critério de aquisição no mercado de construção de data centers do Canadá.

Por Infraestrutura Mecânica: Evolução dos Sistemas de Resfriamento

Os sistemas de resfriamento capturaram 43,10% dos gastos em 2025, mas os conjuntos de servidores e armazenamento crescem mais rapidamente a uma CAGR de 12,29% à medida que os nós ricos em GPUs proliferam. A proibição da Colúmbia Britânica ao resfriamento de água potável de passagem única após 2028 está impulsionando projetos em direção a sistemas adiabáticos de circuito fechado e de imersão. As revisões do código de refrigerantes CSA B52:23 adicionam pontos de verificação de instalação para misturas de baixo potencial de aquecimento global (PAG), prolongando os cronogramas de inspeção.

Os tanques de resfriamento por imersão permitem densidades de rack superiores a 100 kW, mas exigem manuseio de fluido dielétrico e equipamento de recuperação de vapor, ampliando a área útil das salas de mecânica. Os contratantes investem em programas de certificação de técnicos de fluidos para manterem-se elegíveis para licitações. O setor de construção de data centers do Canadá, portanto, se cruza com a regulamentação de segurança química, obrigando as empresas a dominar a conformidade multidisciplinar.

Análise Geográfica

Alberta lidera as adições de capacidade de curto prazo devido ao apoio político de CAD 100 bilhões (USD 72,83 bilhões) e ao gás com preço competitivo. Seu pathway faseado de conexão à rede de 1,2 GW reduz a incerteza na fila, catalisando a construção CAL-3 de 90 MW da eStruxture Data Centers, o projeto de 400 MW da Beacon AI e o parque off-grid de 1,4 GW do Wonder Valley. Os reguladores provinciais agilizam a aprovação de poços de brownfield para posicionamento de subestações, comprimindo os ciclos de aprovação de localidades no mercado de construção de data centers do Canadá.

Ontário mantém a maior base instalada com 93 sites em 291 MW, ancorada no polo financeiro de Toronto. A reutilização adaptativa de estruturas industriais é prevalente; a DuPont Fabros converteu uma gráfica em Vaughan em um hall de 46 MW por CAD 41,6 milhões (USD 30,30 milhões), evidenciando a viabilidade da reutilização para superar a escassez de terrenos greenfield. Os custos de construção variam de CAD 280 a 350 por pé quadrado (USD 203,93 a 254,91), desafiando a economia dos projetos, mas compensados pela riqueza de fibra óptica e pelo acesso a talentos.

Quebec e Colúmbia Britânica atraem operadores que buscam cargas de base renováveis. O plano de transmissão de CAD 50 bilhões (USD 36,42 bilhões) da Hidro-Québec possibilita 5.000 km de novas linhas até 2035, apoiando o campus pronto para GPU da QScale com o respaldo da Aligned Data Centers e da Desjardins Capital. A Colúmbia Britânica hospeda o supercluster de IA de 500 MW da Bell Canada, aproveitando temperaturas ambientes frescas para resfriamento a ar livre durante nove meses por ano.

Panorama Competitivo

A estrutura do setor está se consolidando à medida que fundos de pensão e investidores em infraestrutura consolidam plataformas de construção. O investimento de CAD 1,8 bilhão da Fengate Asset Management na eStruxture Data Centers exemplifica a concentração de capital que acelera a expansão em várias províncias. A EllisDon aprofunda sua profundidade tecnológica com parcerias com Palantir e Scale AI para prever estouros de custos e atrasos de cronograma. A joint venture da H5 e da Novacap adiciona capital seco de private equity, possibilitando a rápida aquisição de sites alinhada com pré-arrendamentos de hiperscalers.

Contratantes tradicionais como a Bird Construction estão migrando para obras adjacentes a data centers, vencendo CAD 575 milhões (USD 418,78 bilhões) em fundações industriais que se sobrepõem aos escopos de usinas de energia. Operadores especializados com credenciais do Uptime Institute e da CSA B52 cobram prêmios, criando um pool de fornecedores em dois níveis no mercado de construção de data centers do Canadá. A adoção de tecnologia — gêmeos digitais, varreduras de progresso por drones e verificação de qualidade orientada por IA — emerge como fator de sucesso.

Novos players disruptivos miram em pontos de dor de nicho. Startups focadas em implantação de resfriamento por imersão, kits de subestações modulares e estruturas de aço de montagem rápida comprimem os cronogramas em 30%. Os integradores de energia off-grid combinam turbinas a gás, geradores de recuperação de calor e complementos de captura de carbono, atraindo hiperscalers sob escrutínio de emissões. A intensidade competitiva, portanto, decorre da amplitude de capacidades e não apenas do número de contratantes no setor de construção de data centers do Canadá.

Líderes do Setor de Construção de Data Centers do Canadá

Black & Veatch Holding Company

PCL Construction

Bird Construction

EllisDon

DPR Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Bell Canada lançou sua primeira instalação da Malha de IA em Kamloops, Colúmbia Britânica, como parte de um supercluster alimentado por energia hidrelétrica de 500 MW abrangendo 6 instalações em toda a província. Esta iniciativa representa o maior projeto de computação de IA soberana do Canadá e estabelece a Bell como um player importante na infraestrutura de IA soberana, com parcerias incluindo a Groq para capacidades de inferência de IA e a Universidade Thompson Rivers para integração acadêmica.

- Maio de 2025: A Prologis anunciou a conversão de um armazém em Illinois em um data center turnkey de 32 MW em parceria com a Skybox Datacenters, marcando a entrada do líder em imóveis industriais no desenvolvimento de data centers. A empresa assegurou 1,6 GW de energia globalmente e planeja desenvolver aproximadamente 20 oportunidades de data centers nos próximos 4 anos com um investimento de USD 7 a 8 bilhões.

- Março de 2025: O Governo do Canadá finalizou um investimento de CAD 240 milhões (USD 174,79 milhões) no projeto de CAD 725 milhões (USD 528,02 milhões) da Cohere Inc. para ampliar a capacidade de computação doméstica, viabilizando a construção de um novo data center de IA multibilionário previsto para ser inaugurado em 2025. Este investimento faz parte do Desafio de Computação de IA no âmbito da Estratégia Canadense de Computação de IA Soberana.

- Março de 2025: A EllisDon Corporation anunciou progressos em sua parceria com a Palantir Technologies para aprimorar a IA e as eficiências operacionais, baseando-se na modernização do ambiente de dados da empresa desde 2010. A colaboração tem como objetivo otimizar as operações de construção e impulsionar o crescimento por meio de análise avançada de dados.

- Março de 2025: A Pembina e a Kineticor formaram uma joint venture para desenvolver um projeto de gás natural de 1,8 GW em Alberta especificamente projetado para atender ao mercado canadense de data centers, abordando as restrições de disponibilidade de energia que estão limitando o crescimento da construção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado canadiano de construção de centros de dados como todos os projectos de raiz e de grandes expansões que fornecem instalações construídas propositadamente cuja função principal é alojar equipamento de TI, incluindo edifícios, sistemas eléctricos e mecânicos e serviços profissionais associados, concluídos nas províncias canadianas. Pequenos retrofits de salas de servidores internas e atualizações de hardware puramente de TI estão fora deste escopo.

Exclusões do âmbito: As pequenas obras de remodelação que não alterem os elementos estruturais de suporte de carga nem acrescentem nova capacidade de energia ou de refrigeração continuam excluídas.

Visão geral da segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tipo de Data Center

- Colocation

- Hiperscalers de Autoconstrução (CSPs)

- Empresarial e Edge

- Por Infraestrutura

- Por Infraestrutura Elétrica

- Soluções de Distribuição de Energia

- Soluções de Backup de Energia

- Por Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Gabinetes

- Servidores e Armazenamento

- Outros Componentes de Infraestrutura Mecânica

- Construção Geral

- Serviços - Projeto e Consultoria, Integração, Suporte e Manutenção

- Por Infraestrutura Elétrica

- Nível 1 e 2

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Conversas com empreiteiros EPC, consultores imobiliários, planeadores de serviços públicos e gestores de aquisições de hiperescala no Quebeque, Ontário, Alberta e Colúmbia Britânica permitem-nos validar o custo típico por megawatt, os prazos de entrega e as restrições de mão de obra, e desafiar pressupostos secundários antes de os números serem finalizados.

Pesquisa documental

Começamos com dados estruturados de conjuntos de dados públicos, como as licenças de construção não residenciais do Statistics Canada, os boletins de preços de eletricidade do Natural Resources Canada e os rastreadores de investimento do Innovation, Science and Economic Development Canada, que esclarecem os volumes de construção e a economia de energia. O contexto suplementar é retirado de documentos orçamentais federais e provinciais, normas de disponibilidade do Uptime Institute e resumos de associações comerciais emitidos pela Associação Canadiana de Construção e pela Coligação Canadiana de Centros de Dados, garantindo nuances geográficas e regulamentares.

Os analistas da Mordor exploram então os registos das empresas, os comunicados de imprensa e os portais de concursos de construção no D&B Hoovers e no Dow Jones Factiva para registar os prazos dos projectos, as classificações de megawatts e os custos indicativos. Os resumos de patentes através da Questel ajudam-nos a captar as tendências emergentes de arrefecimento e design modular. Os exemplos acima são ilustrativos; muitas fontes adicionais ajudam na recolha, corroboração e clarificação.

Dimensionamento e previsão de mercado

Uma reconstrução top-down das despesas de construção alinha os valores das licenças do Statistics Canada com os fluxos de importação-exportação de equipamento-chave, que são depois segmentados por classificação de nível e província. Os totais são calibrados por pontos de controlo selecionados da base para o topo, por amostragem de roll-ups de empreiteiros e verificações de preço médio de venda (ASP) × capacidade. As principais variáveis incluem a média de megawatts por projeto, índices de custo do aço e do betão, tempos de ciclo de interligação à rede, quota de energia renovável e intenções de investimento em hiperescala divulgadas em declarações de rendimentos. A regressão multivariada, juntamente com a análise de cenários, prevê estes factores até 2030, enquanto as lacunas na evidência ascendente são colmatadas utilizando indicadores regionais ponderados aprovados pelos entrevistados.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis: sinalizações automáticas de anomalias, auditorias de analistas pares e aprovação superior. Os modelos são actualizados anualmente, com ajustes provisórios quando as mudanças de política, os anúncios de grandes projectos ou as oscilações de custos materiais ultrapassam os limites predefinidos. Uma nova validação precede a entrega a cada cliente.

Porque é que a linha de base da construção do centro de dados da Mordor no Canadá exige fiabilidade

As estimativas publicadas divergem porque as empresas variam na inclusão do tipo de projeto, nos parâmetros de referência de custos, no calendário monetário e na cadência de atualização.

Os principais factores de diferença centram-se na contabilização dos gastos com reabilitação, na forma como são aplicadas as margens de contingência e se os prémios de conceção preparados para as energias renováveis são isolados ou agrupados. O nosso âmbito limita-se à nova capacidade, aplica curvas de custos específicas de cada província e converte a taxas médias anuais do Banco do Canadá, enquanto outros misturam frequentemente despesas com reabilitação e hardware ou utilizam livros de preços de uma única cidade.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 3,34 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 4,21 B (2024) | Consultoria Regional A | Contabiliza as remodelações e agrupa as despesas com hardware informático |

| USD 10,67 B (2024) | Consultoria Global B | Utiliza ASPs globais sem ajustamento dos custos provinciais; inclui projectos anunciados mas não financiados |

| USD 3,02 B (2025) | Associação do sector C | Baseia-se em relatos dos meios de comunicação social e omite os campus de hiperescala de auto-construção com mais de 50 MW |

Estas comparações mostram que, quando o âmbito consistente, as entradas de custos localizadas e a verificação anual são aplicadas, Mordor fornece uma linha de base equilibrada e transparente que os decisores podem reconstituir e replicar com confiança.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção de data centers do Canadá?

O mercado está em USD 3,71 bilhões em 2026 e deve atingir USD 6,27 bilhões até 2031.

Qual província está adicionando capacidade mais rapidamente?

Alberta lidera a expansão de curto prazo com um programa faseado de conexão à rede de 1,2 GW e incentivos de política de CAD 100 bilhões.

Por que as instalações de Nível 4 estão ganhando tração?

As cargas de trabalho de IA de missão crítica exigem redundâncias de energia e resfriamento tolerantes a falhas, impulsionando uma CAGR de 12,95% nas construções de Nível 4.

Como as restrições de energia estão influenciando os cronogramas de construção?

A capacidade limitada da rede força os desenvolvedores a integrar geração no local, estendendo os cronogramas em até 18 meses em algumas províncias.

Página atualizada pela última vez em: