Tamanho e Participação do Mercado de Corretores de Hipotecas/Empréstimos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

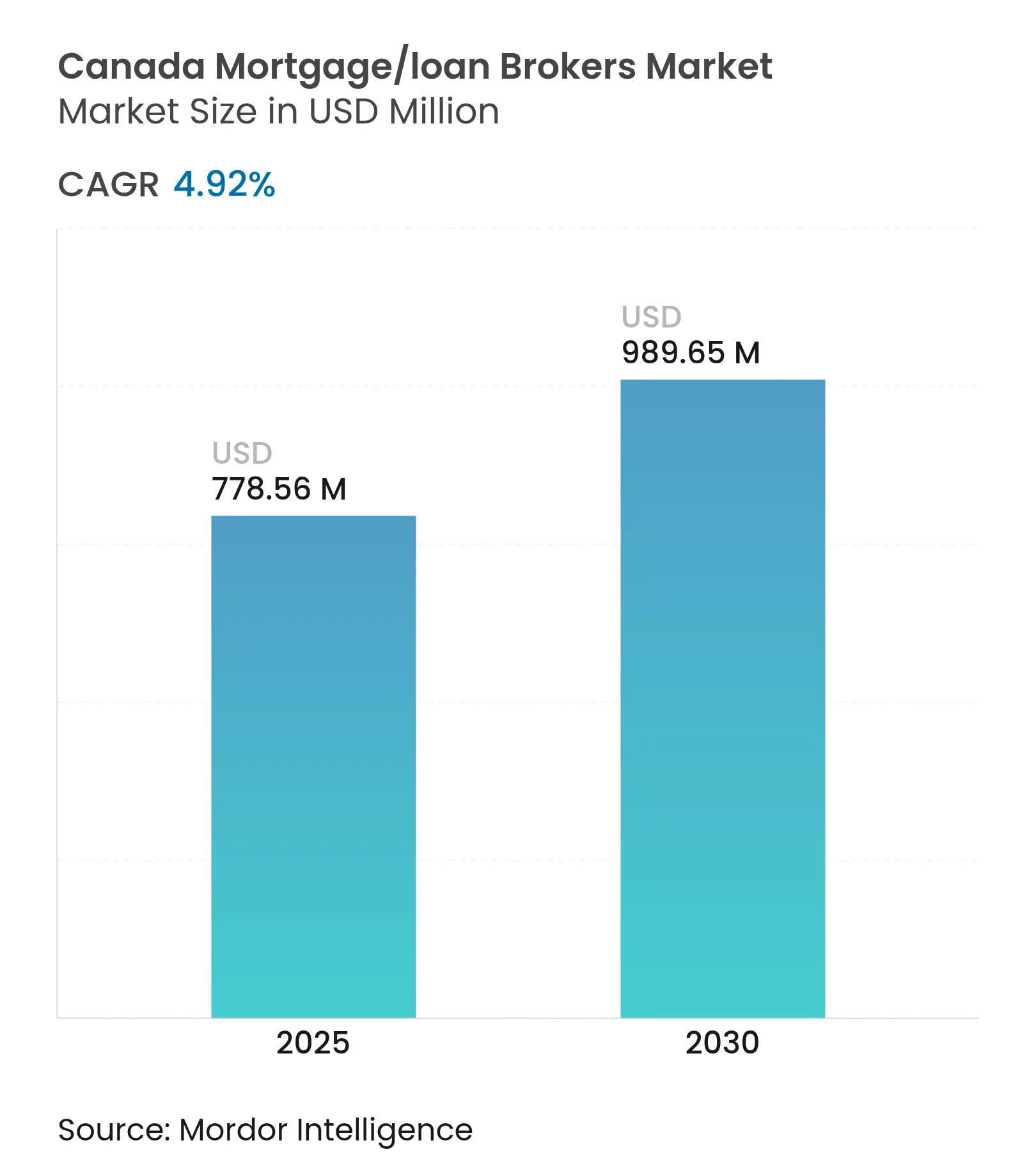

| Tamanho do Mercado (2025) | 778.56 Milhões de dólares |

| Tamanho do Mercado (2030) | 989.65 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.92% CAGR |

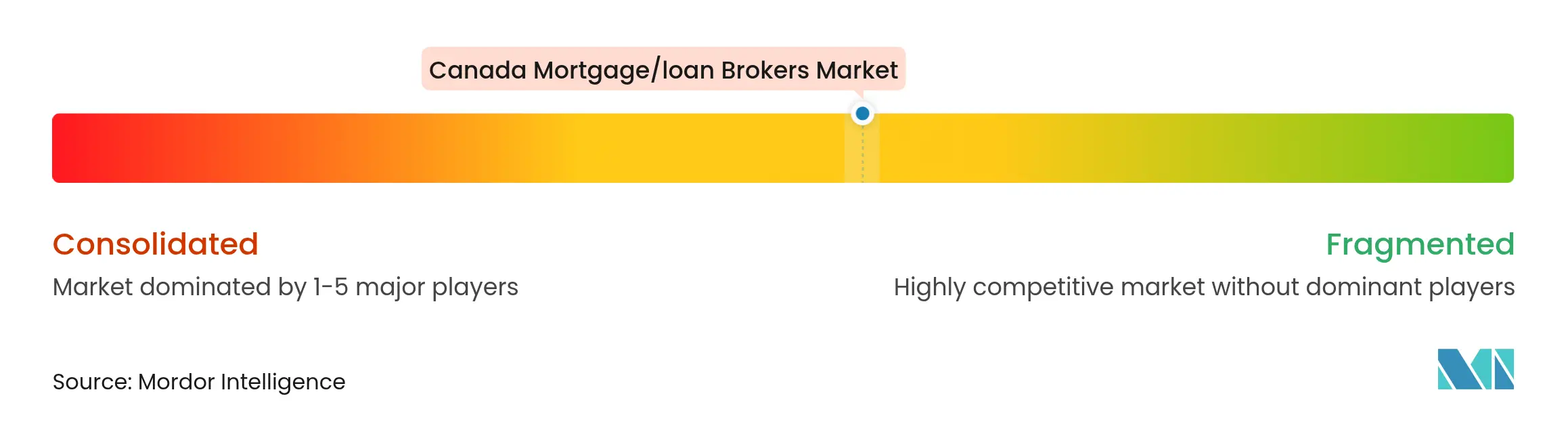

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretores de Hipotecas/Empréstimos do Canadá pela Mordor Intelligence

O tamanho do Mercado de Corretores de Hipotecas/Empréstimos do Canadá atingiu USD 778,56 milhões em 2025 e está previsto para avançar a uma CAGR de 4,92% para USD 989,65 milhões até 2030. O aumento dos volumes de renovação, os déficits crônicos de oferta habitacional e a aceleração da imigração sustentam o crescimento contínuo, mesmo que os tomadores de crédito enfrentem taxas contratuais mais elevadas[1]Centris, "Estatísticas do Mercado Imobiliário Residencial T1 2025," centris.ca. A relevância dos corretores se aprofunda porque 60% das hipotecas serão renovadas até 2026, expondo 1,2 milhão de domicílios a choques de pagamento que demandam assessoria de refinanciamento. A intensidade competitiva entre credores prime e alternativos comprime os spreads de taxa e estimula a inovação de produtos que flui em grande parte pelos canais de corretagem. Incentivos federais como a Conta Poupança para Primeira Habitação (FHSA) amplificam a atividade de compradores de imóvel pela primeira vez, adicionando demanda incremental que os corretores estão em posição única para atender.

Principais Conclusões do Relatório

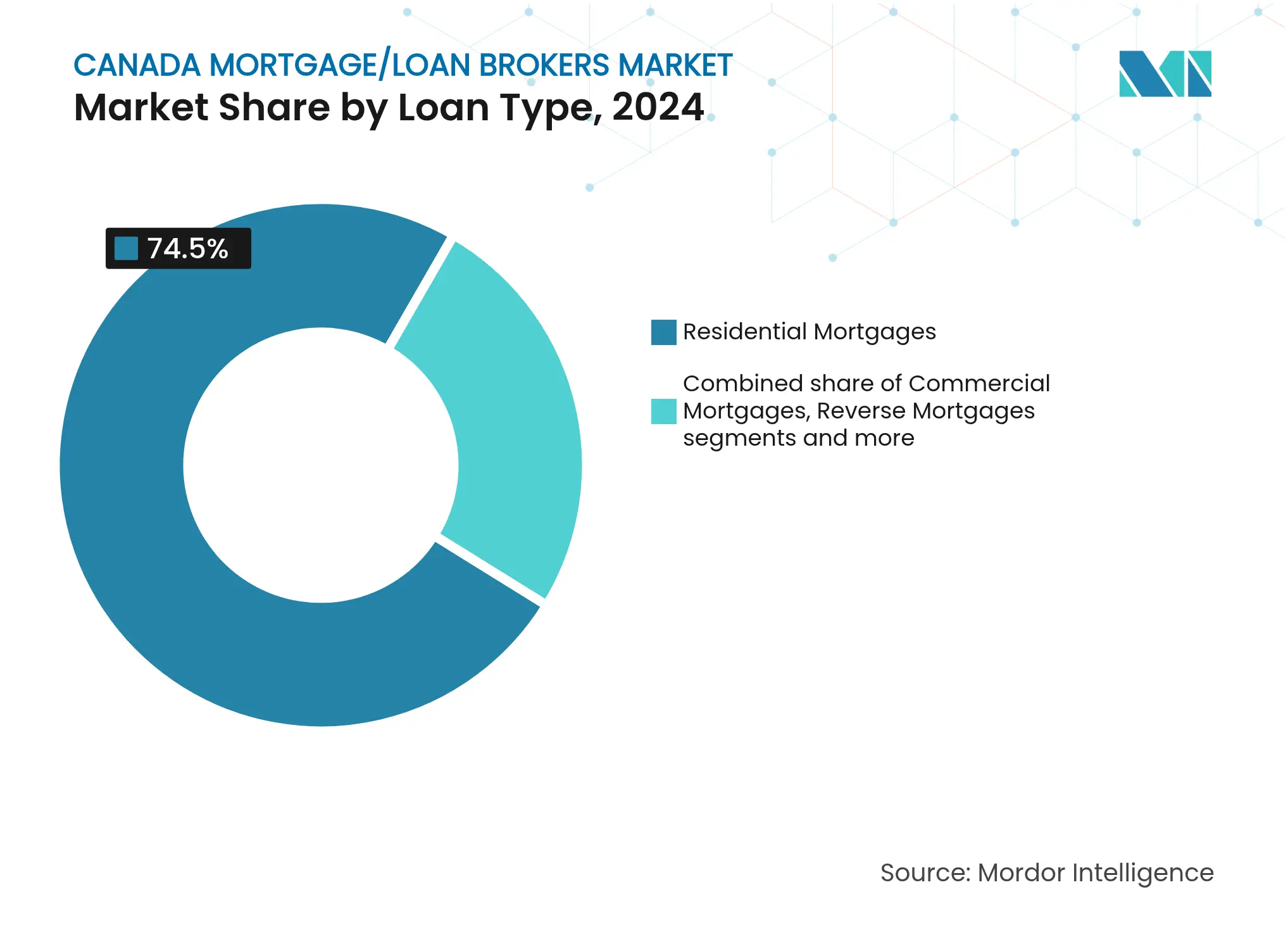

- Por tipo de empréstimo, as hipotecas residenciais capturaram 74,5% da participação do mercado de corretores de hipotecas/empréstimos do Canadá em 2024.

- As hipotecas reversas estão projetadas para expandir a uma CAGR de 5,63% até 2030, o ritmo mais rápido entre as categorias de empréstimo.

- Por perfil do tomador de crédito, os compradores recorrentes e de upgrade detinham uma participação de 46,8% do tamanho do mercado de corretores de hipotecas/empréstimos do Canadá em 2024.

- Os novos imigrantes representam o segmento de tomadores de crédito de crescimento mais rápido, avançando a uma CAGR de 5,12% até 2030.

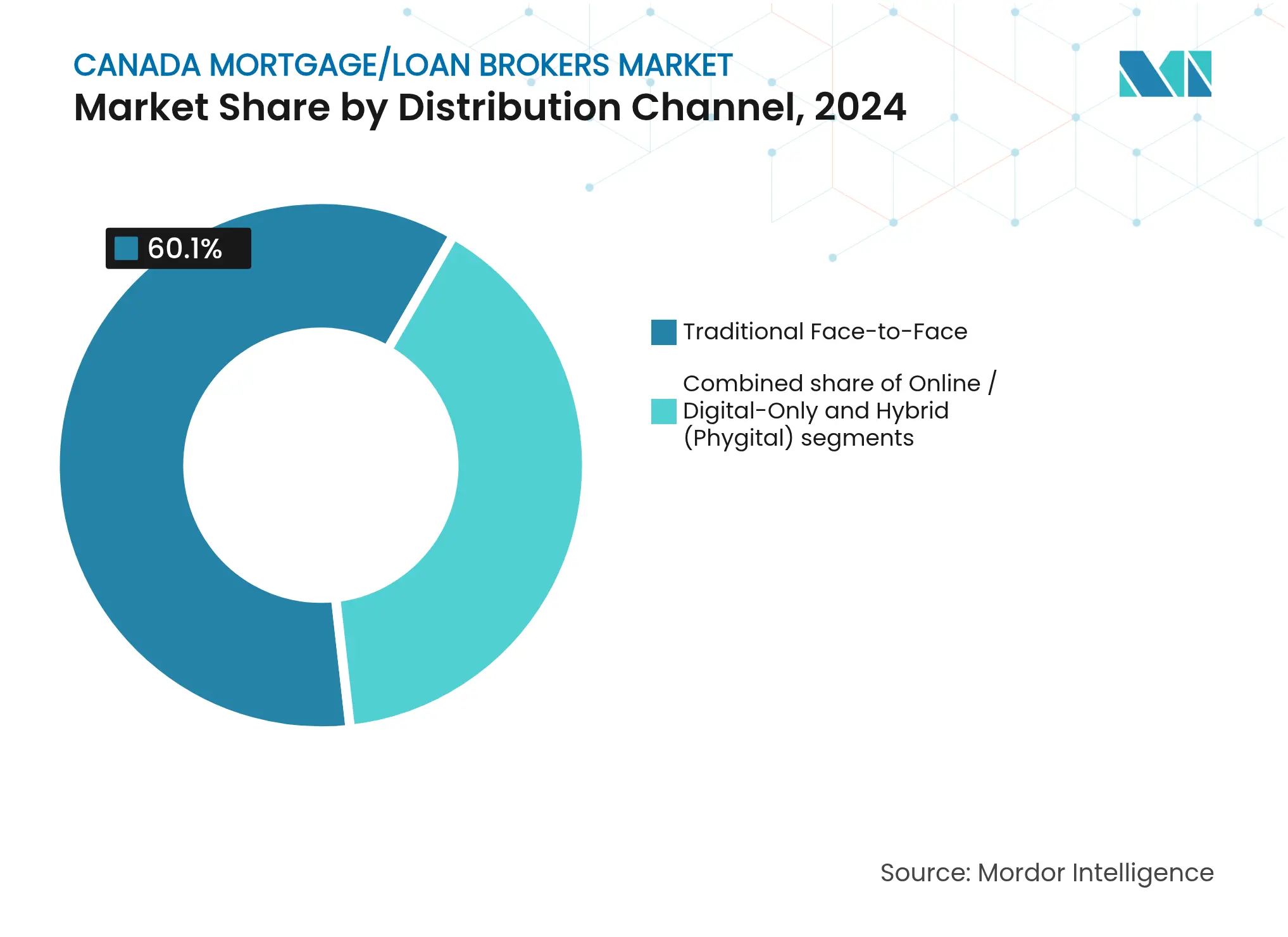

- A distribuição presencial tradicional representou 60,1% do tamanho do mercado de corretores de hipotecas/empréstimos do Canadá em 2024, enquanto os canais exclusivamente digitais crescem a uma CAGR de 6,13%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Corretores de Hipotecas/Empréstimos do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda habitacional em meio à escassez crônica de oferta | +1.8% | Nacional, mais aguda em Toronto, Vancouver, Montreal | Longo prazo (≥ 4 anos) |

| Concorrência sustentada de taxas entre credores prime e alt-A | +1.2% | Nacional, com variações regionais na penetração de empréstimos alternativos | Médio prazo (2-4 anos) |

| Incentivos federais para compradores de imóvel pela primeira vez | +0.9% | Nacional, com maior adoção em mercados de alto custo | Curto prazo (≤ 2 anos) |

| Expansão dos canais de crédito alternativo aumenta a relevância dos corretores | +1.1% | Nacional, concentrada em Ontário, Colúmbia Britânica, Alberta | Médio prazo (2-4 anos) |

| Implantação pendente do sistema bancário aberto viabilizando aprovações rápidas orientadas por dados | +0.7% | Nacional, com adoção antecipada em centros urbanos | Médio prazo (2-4 anos) |

| Aceleração dos fluxos imigratórios exigindo assessoria hipotecária multicultural | +0.6% | Nacional, concentrada nas cidades-porta de entrada de Toronto, Vancouver, Montreal | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Habitacional em Meio à Escassez Crônica de Oferta

Os anúncios ativos nacionais caíram 4% em relação ao ano anterior para 34.479 unidades no T1 2025, posicionando o estoque 29% abaixo da norma histórica e comprimindo o tempo de venda para 4,6 meses. O Quebec registrou 24.070 vendas de imóveis no mesmo trimestre, alta de 14%, enquanto o tempo de venda na Cidade de Quebec atingiu uma mínima de 25 anos de 2,7 meses. Toronto e Vancouver continuam a exibir cenários de ofertas múltiplas em aproximadamente 40% das transações, reforçando a necessidade de pré-aprovações orquestradas por corretores. Os desequilíbrios entre oferta e demanda dificilmente serão resolvidos rapidamente, já que a Corporação Canadense de Hipotecas e Habitação (Canada Mortgage and Housing Corporation) estima um déficit de 3,5 milhões de unidades até 2030[2]Corporação Canadense de Hipotecas e Habitação (Canada Mortgage and Housing Corporation), "Déficit de Oferta Habitacional 2030," cmhc-schl.gc.ca. Essas restrições estruturais ancoram o momentum de originação ao compelir os domicílios a garantir financiamento rapidamente em mercados competitivos.

Concorrência Sustentada de Taxas Entre Credores Prime e Alt-A

A queda da taxa básica do Banco do Canadá de 5,0% para 3,25% em dezembro de 2024 desencadeou um repricing agressivo das hipotecas, com corretores obtendo taxas 10 a 25 pontos-base abaixo das ofertas publicadas pelos bancos. Os credores alternativos estão ganhando participação por meio das redes de corretores, como evidenciado pela fusão do Fairstone Bank com o Home Trust, que formou uma carteira de empréstimos de USD 15 bilhões distribuída em grande parte via corretores. O MCAN Financial originou USD 637,1 milhões por meio de corretores no T2 2025, expandindo securitizações sem seguro para preservar a flexibilidade de precificação[3]MCAN Financial Group, "Destaques de Desempenho T2 2025," mcanfinancial.com. A inovação de produtos é visível em hipotecas seguradas de taxa ajustável e financiamento de construção comercializados explicitamente para parceiros corretores. O ambiente competitivo estreita as margens dos credores, mas amplia a escolha do consumidor, consolidando os corretores como intermediários essenciais.

Incentivos Federais para Compradores de Imóvel pela Primeira Vez

As amortizações de 30 anos em hipotecas seguradas lançadas em dezembro de 2024 reduzem os pagamentos mensais em aproximadamente 12%, permitindo que mais tomadores de crédito satisfaçam o teste de estresse do OSFI. O Incentivo para Compradores de Imóvel pela Primeira Vez agora se combina com limites elevados de saque do Plano de Compradores de Imóvel de USD 60.000, enquanto o FHSA permite contribuições anuais dedutíveis de impostos de USD 8.000[4]Agência de Receita do Canadá (Canada Revenue Agency), "Detalhes da Conta Poupança para Primeira Habitação," cra-arc.gc.ca. Pesquisa do Centris mostra que 58% dos compradores de imóvel pela primeira vez no Quebec pretendem utilizar os recursos do FHSA em 2025, ante 46% em 2023. Tetos segurados mais elevados de USD 1,5 milhão para unidades individuais e USD 2,0 milhões para multifamiliares ampliam o volume de transações elegíveis ao seguro hipotecário. Esses instrumentos de política estimulam o volume de operações que flui desproporcionalmente por corretores especializados na navegação de incentivos.

Expansão dos Canais de Crédito Alternativo Aumenta a Relevância dos Corretores

As instituições não bancárias agora originam mais de 20% das novas hipotecas, impulsionadas por Corporações de Investimento Hipotecário, cooperativas de crédito e credores fintechs. A proposta de fusão entre as cooperativas de crédito Kawartha e Libro criará uma potência regional de USD 11 bilhões com parcerias ampliadas de corretores. Agregadores fintech como o BorrowWell aproveitam as APIs de sistema bancário aberto para entregar decisões de crédito em menos de um minuto que se integram perfeitamente aos fluxos de trabalho dos corretores. À medida que os bancos de primeira linha apertam os índices de serviço da dívida, os canais alternativos capturam trabalhadores autônomos e novos imigrantes que requerem subscrição flexível. Os corretores monetizam essa complexidade alinhando os perfis de risco dos tomadores com a fonte de capital ideal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pesados encargos de conformidade com AML/KYC | -0.7% | Global, com mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Tensões comerciais geopolíticas e sanções | -0.5% | Global, concentrado em regiões afetadas por conflitos | Médio prazo (2-4 anos) |

| Encolhimento da rede de bancos correspondentes em mercados de fronteira | -0.4% | Mercados de fronteira da África, América Latina e Ásia Central | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro de crédito comercial | -0.3% | Global, com maior impacto em regiões de alto risco | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rigorosos de Teste de Estresse do OSFI Restringem a Capacidade de Endividamento

Os tetos de relação empréstimo-renda de 4,5× vigentes desde janeiro de 2025 restringem as hipotecas de alta relação, reduzindo o poder de compra de domicílios de renda moderada em mercados caros. As diretrizes exigem que os credores coletem divulgações aprimoradas de risco climático sobre o colateral, aumentando os custos de conformidade que podem ser repassados aos tomadores. Os corretores mitigam essas pressões direcionando os clientes para produtos segurados com amortização estendida e credores alternativos com índices mais flexíveis. Ainda assim, o novo teto pode reduzir as taxas de aprovação em 8 a 10 pontos percentuais em Vancouver e Toronto para compradores de imóvel pela primeira vez com renda abaixo da mediana. Com o tempo, as posições de capital elevadas entre os compradores recorrentes compensam parcialmente o aperto, mas os ventos contrários líquidos de originação persistem.

Ambiente de Taxas de Juros em Alta Freia os Volumes de Originação

Embora as taxas básicas tenham se reduzido em 2024, as taxas fixas médias de 5 anos ainda pairam próximas a 4%, marcadamente acima das mínimas abaixo de 1% de 2021, elevando os pagamentos mensais em 30 a 50% no momento da renovação. A Corporação Canadense de Hipotecas e Habitação (Canada Mortgage and Housing Corporation) projeta que 1,2 milhão de hipotecas serão renovadas até 2026, testando os orçamentos domiciliares enquanto a inflação permanece acima de 2%. Os compradores em perspectiva adiam compras discricionárias, aguardando cortes mais profundos, reduzindo a demanda de curto prazo por imóveis de investimento especulativo. Os corretores especializados em refinanciamento de consolidação de dívidas e amortização estendida ganham negócios, mas os volumes gerais de originação permanecem sensíveis às mudanças nas perspectivas macroeconômicas. As economias regionais ligadas ao petróleo e gás demonstram elasticidade amplificada, com as aprovações em Alberta caindo 12% em 2024 quando as taxas de referência subiram.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Empréstimo: Hipotecas Residenciais Impulsionam a Liderança do Mercado

As hipotecas residenciais detinham 74,5% da participação do mercado de corretores de hipotecas/empréstimos do Canadá em 2024, sublinhando o papel central que o financiamento tradicional para compra de imóveis desempenha nos fluxos de originação. Essa dominância está enraizada nos esquemas de seguro respaldados pela Corporação Canadense de Hipotecas e Habitação (Canada Mortgage and Housing Corporation) e na demanda estável dos tomadores de crédito, que juntos geram pipelines de subscrição previsíveis. As hipotecas reversas, embora de nicho em 3% do volume, crescem a uma CAGR de 5,63% à medida que proprietários com 60 anos ou mais liberam patrimônio sem necessidade de relocação. O tamanho do mercado de corretores de hipotecas/empréstimos do Canadá para produtos residenciais está projetado para crescer USD 158 milhões entre 2025 e 2030, refletindo uma demanda resiliente apesar dos ventos contrários de acessibilidade. A diversificação de produtos continua à medida que a Hipoteca para Casa em Viela do Equitable Bank (Equitable Bank's Laneway House Mortgage) concede até 95% do custo do empréstimo para construção de unidades habitacionais acessórias, ampliando as oportunidades de corretagem.

As hipotecas comerciais, as Linhas de Crédito com Garantia Habitacional (HELOCs) e os empréstimos para construção capturam coletivamente a parcela restante. O crescimento no financiamento de aluguel para fins específicos acelera após a remoção do GST sobre novas unidades, uma política que melhora a economia dos incorporadores e amplia os mandatos dos corretores. As regras de equilíbrio da Linha de Crédito com Garantia Habitacional que limitam a exposição combinada hipoteca-HELOC a 65% do valor da propriedade restringem a expansão do HELOC, mas elevam a originação de segunda garantia tratada por credores especializados. Os corretores transitam entre pools prime e subprime para originar empréstimos-ponte personalizados para projetos de renovação e novas construções, frequentemente acessando capital de Corporações de Investimento Hipotecário (MICs). À medida que a densificação habitacional se intensifica, a inovação de produtos provavelmente sustentará o valor dos corretores além das hipotecas de amortização padrão.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Perfil do Tomador de Crédito: Compradores Recorrentes Dominam Enquanto Novos Imigrantes Apresentam o Crescimento Mais Forte

Os compradores recorrentes e de upgrade representaram 46,8% do tamanho do mercado de corretores de hipotecas/empréstimos do Canadá em 2024, beneficiando-se do patrimônio acumulado que suaviza os obstáculos do teste de estresse. A reversão do trabalho remoto catalisa a relocação de zonas periurbanas para centros urbanos, mantendo as transações de upgrade ativas em Toronto e Vancouver. Os compradores de imóvel pela primeira vez ganharam terreno por meio do FHSA aprimorado e das amortizações seguradas de 30 anos, mas ainda enfrentam desafios de entrada para pagamento inicial em mercados acima de um milhão de dólares. Os investidores enfrentam maiores taxas de inclusão de ganhos de capital, agora em 66,67%, comprimindo os retornos após impostos e esfriando a demanda especulativa. Os corretores compensam a queda dos investidores redirecionando-se para refinanciamentos de consolidação de dívidas para domicílios afetados por choques de taxa.

Os novos imigrantes representam o segmento de tomadores de crédito de crescimento mais rápido, a uma CAGR de 5,12%, impulsionado por 485.000 residentes permanentes esperados anualmente até 2026. Arquivos de crédito canadenses limitados e verificação de renda não padronizada direcionam esses tomadores para crédito alternativo facilitado por corretores. Profissionais autônomos, outro pilar dos corretores, continuam a aproveitar produtos de renda declarada e programas de extrato bancário disponíveis principalmente por meio de Corporações de Investimento Hipotecário (MICs). Os idosos recorrem cada vez mais às hipotecas reversas para complementar pensões, com volumes de originação acima de 37% em relação ao ano anterior, de acordo com os registros do OSFI. A heterogeneidade dos tomadores de crédito ressalta a vantagem consultiva dos corretores no alinhamento das estruturas de empréstimo com perfis financeiros complexos.

Por Canal de Distribuição: A Transformação Digital Acelera Apesar da Dominância Tradicional

A corretagem presencial tradicional capturou 60,1% do tamanho do mercado de corretores de hipotecas/empréstimos do Canadá em 2024, favorecida pela orientação de alto contato em regulamentações multifacetadas. Os ecossistemas de indicação — agentes imobiliários, contadores e advogados — continuam a canalizar leads de varejo para escritórios tradicionais consolidados. No entanto, os modelos híbridos que integram a coleta virtual de documentos com consulta presencial ajudam os corretores a reduzir os tempos de ciclo em 15 a 20%, mantendo o relacionamento pessoal. As obrigações de conformidade introduzidas pelo FINTRAC em outubro de 2024 estimularam investimentos em ferramentas de assinatura eletrônica segura e KYC que elevam a conveniência do cliente e a prontidão para auditoria.

Os canais exclusivamente digitais expandem-se a uma CAGR de 6,13%, ancorados por plataformas fintech que entregam pré-qualificações instantâneas e comparações de taxas orientadas por inteligência artificial. Os consumidores valorizam o acesso a aplicações 24 horas por dia, 7 dias por semana e estruturas de taxas transparentes, características cada vez mais replicadas pelas principais franquias de corretores para bloquear concorrentes de atuação exclusiva digital. O lançamento em 2025 pelo Dominion Lending Centres de um portal para tomadores de crédito totalmente integrado com reconhecimento automatizado de documentos exemplifica a adaptação dos operadores estabelecidos. Apesar do momentum digital, casos complexos — autônomos, multiunitários ou de crédito privado — ainda migram para corretores experientes para estruturação manual, preservando a primazia do canal tradicional no volume agregado.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Ontário e a Colúmbia Britânica juntas geram mais de 55% da atividade do mercado de corretores de hipotecas/empréstimos do Canadá, impulsionadas por centros urbanos de alto preço onde o crédito alternativo prospera em meio a desafios de acessibilidade. O preço médio de uma casa independente em Toronto ultrapassou USD 1,0 milhão em 2025, exigindo estruturas de financiamento criativas que os corretores são mais indicados para organizar. Vancouver espelha essa dinâmica, com 40% dos negócios intermediados envolvendo produtos não conformes e amortizações estendidas.

O Quebec mantém um cenário regulatório distinto sob a Autoridade dos Mercados Financeiros (Autorité des marchés financiers — AMF), mas registrou 24.070 transações no T1 2025, alta de 14% em relação ao ano anterior, destacando redes robustas de corretores francófonos. A afinidade cultural da província por intermediários profissionais impulsiona taxas de penetração de corretores mais elevadas em relação a outras regiões. O Canadá Atlântico ganha proeminência à medida que a migração interprovincial eleva as vendas de 2025 em 11% na Nova Escócia e 9% em New Brunswick, pressionando o estoque limitado, mas abrindo novos reservatórios de receita para corretores.

Alberta e Saskatchewan exibem volatilidade cíclica alinhada aos mercados de commodities; os corretores em Calgary relatam 12% menos aprovações em 2024 em meio à queda dos preços do petróleo antes de uma recuperação impulsionada pelos ganhos do WTI em meados de 2025. Os corretores das pradarias se especializam em subscrição para autônomos e de renda variável que os bancos convencionais avaliam com cautela. Os mandatos de harmonização nacional do FINTRAC promulgados em 2024 criaram uma estrutura de conformidade de base em todas as províncias, facilitando a expansão de corretoras multiprovinciais. Ainda assim, o licenciamento provincial persiste, exigindo supervisão localizada que entrincheira os players regionais estabelecidos. As estratégias de diversificação geográfica ajudam as grandes redes a amortecer as recessões regionais, enquanto os corretores boutique dependem de expertise hiper-local para sustentar a participação.

Cenário Competitivo

O Mercado de Corretores de Hipotecas/Empréstimos do Canadá abriga mais de 15.000 profissionais licenciados, mas o volume está desproporcionalmente concentrado entre redes nacionais como Dominion Lending Centres, Mortgage Alliance e M3 Group. Os mais de 1.500 corretores e o painel de 50 credores do DLC conferem economias de escala na negociação de taxas e nos investimentos em tecnologia. O Mortgage Alliance alavanca o motor centralizado de subscrição do grupo controlador M3 Group para reduzir os tempos de processamento de arquivos prime e alt-A.

As pressões de consolidação aumentam à medida que quase 47% dos corretores fecharam menos de 12 negócios em 2023, gerando previsões de que um terço poderia sair até 2027 sem ganhos de produtividade. A tecnologia emerge como um diferenciador decisivo; plataformas como a Ownwell automatizam a retenção pós-fechamento, elevando a receita de venda cruzada por cliente em 18%. O rigor de conformidade após a mudança de regras do FINTRAC em 2024 pressiona ainda mais as pequenas corretoras, direcionando-as para a afiliação a franquias em busca de infraestrutura compartilhada.

A especialização em produtos também diferencia os líderes. A Hipoteca para Casa em Viela do Equitable Bank (Equitable Bank's Laneway House Mortgage), exclusiva para corretores, ilustra a dependência dos credores em relação aos corretores para penetrar rapidamente em segmentos inovadores. A expansão dos credores alternativos após a fusão do Fairstone com o Home Trust canaliza fluxo considerável para os corretores que dominam as diretrizes de renda declarada e crédito comprometido. O campo competitivo, portanto, equilibra economias de escala, expertise de nicho e competência regulatória na determinação da trajetória de participação até 2030.

Líderes do Setor de Corretores de Hipotecas/Empréstimos do Canadá

Dominion Lending Centres (DLC) Group

Mortgage Alliance Company of Canada

TMG The Mortgage Group

Centum Financial Group

Verico Financial

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: O FINTRAC impôs conformidade total com AML/ATF aos corretores, exigindo avaliações de risco, responsáveis designados e treinamento contínuo.

- Agosto de 2024: O Equitable Bank introduziu a Hipoteca para Casa em Viela (Laneway House Mortgage) para a Grande Área de Toronto (GTA), a Grande Área de Vancouver (GVA) e Calgary, acessível exclusivamente por meio de parceiros corretores.

- Março de 2024: O Fairstone Bank e o Home Trust anunciaram uma fusão, formando o maior credor alternativo do Canadá, integrando 250 agências com distribuição nacional por corretores.

- Fevereiro de 2024: A Ownwell lançou um motor automatizado de engajamento de clientes que entrega insights mensais personalizados sobre hipotecas e mercado imobiliário aos clientes dos corretores.

Escopo do Relatório do Mercado de Corretores de Hipotecas/Empréstimos do Canadá

Um corretor de hipotecas atua como intermediário para pessoas físicas ou jurídicas e gerencia o processo de solicitação de empréstimo hipotecário. Em essência, eles formam relações entre credores hipotecários e tomadores de crédito sem investir capital próprio.

O Mercado de Corretores de Hipotecas/Empréstimos do Canadá É Segmentado Por Porte de Empresa (Grande, Pequena e Média), Por Aplicação (Empréstimos Habitacionais, Empréstimos Comerciais e Industriais, Empréstimos para Veículos, Empréstimos a Governos e Outros) e Por Usuário Final (Empresas e Pessoas Físicas). Os Tamanhos e Previsões de Mercado São Fornecidos em Termos de Valor (USD) para Todos os Segmentos Acima.

| Hipotecas Residenciais |

| Hipotecas Comerciais |

| Linhas de Crédito com Garantia Habitacional (HELOC) |

| Hipotecas Reversas |

| Outros (Empréstimos para Construção, Financiamento-Ponte/Interino) |

| Compradores de Imóvel pela Primeira Vez |

| Compradores Recorrentes/De Upgrade |

| Investidores Imobiliários |

| Tomadores de Crédito Autônomos |

| Novos Imigrantes |

| Idosos/Aposentados |

| Presencial Tradicional |

| Exclusivamente Online/Digital |

| Híbrido (Phygital) |

| Por Tipo de Empréstimo | Hipotecas Residenciais |

| Hipotecas Comerciais | |

| Linhas de Crédito com Garantia Habitacional (HELOC) | |

| Hipotecas Reversas | |

| Outros (Empréstimos para Construção, Financiamento-Ponte/Interino) | |

| Por Perfil do Tomador de Crédito | Compradores de Imóvel pela Primeira Vez |

| Compradores Recorrentes/De Upgrade | |

| Investidores Imobiliários | |

| Tomadores de Crédito Autônomos | |

| Novos Imigrantes | |

| Idosos/Aposentados | |

| Por Canal de Distribuição | Presencial Tradicional |

| Exclusivamente Online/Digital | |

| Híbrido (Phygital) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de corretores de hipotecas/empréstimos do Canadá em 2025?

Está em USD 778,56 milhões e está projetado para subir para USD 989,65 milhões até 2030 a uma CAGR de 4,92%.

Qual tipo de empréstimo domina o volume intermediado?

As hipotecas residenciais lideram com uma participação de 74,5% em 2024, apoiadas pelo seguro da Corporação Canadense de Hipotecas e Habitação (Canada Mortgage and Housing Corporation) e pela demanda estável.

O que está impulsionando o crescimento mais acentuado entre os grupos de tomadores de crédito?

Os novos imigrantes são o segmento de crescimento mais rápido, registrando uma CAGR de 5,12% até 2030, à medida que os fluxos imigratórios permanecem robustos.

Com que velocidade os canais de corretores exclusivamente digitais estão se expandindo?

A distribuição exclusivamente digital cresce a uma CAGR de 6,13%, impulsionada por plataformas fintech e pela preferência do consumidor pelo autoatendimento.

Quais novas oportunidades de produtos existem para os corretores?

As hipotecas reversas e os empréstimos especializados para construção, como o financiamento de casas em viela, oferecem nichos de alto crescimento além dos empréstimos de compra padrão.

Como as regras mais rígidas do OSFI impactarão o endividamento?

O teto de relação empréstimo-renda de 4,5× reduz a capacidade de endividamento de muitos compradores de imóvel pela primeira vez, especialmente em cidades de alto preço, sublinhando o valor dos corretores no crédito alternativo.

Página atualizada pela última vez em: