Tamanho e Participação do Mercado de Corretores de Hipotecas/Empréstimos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

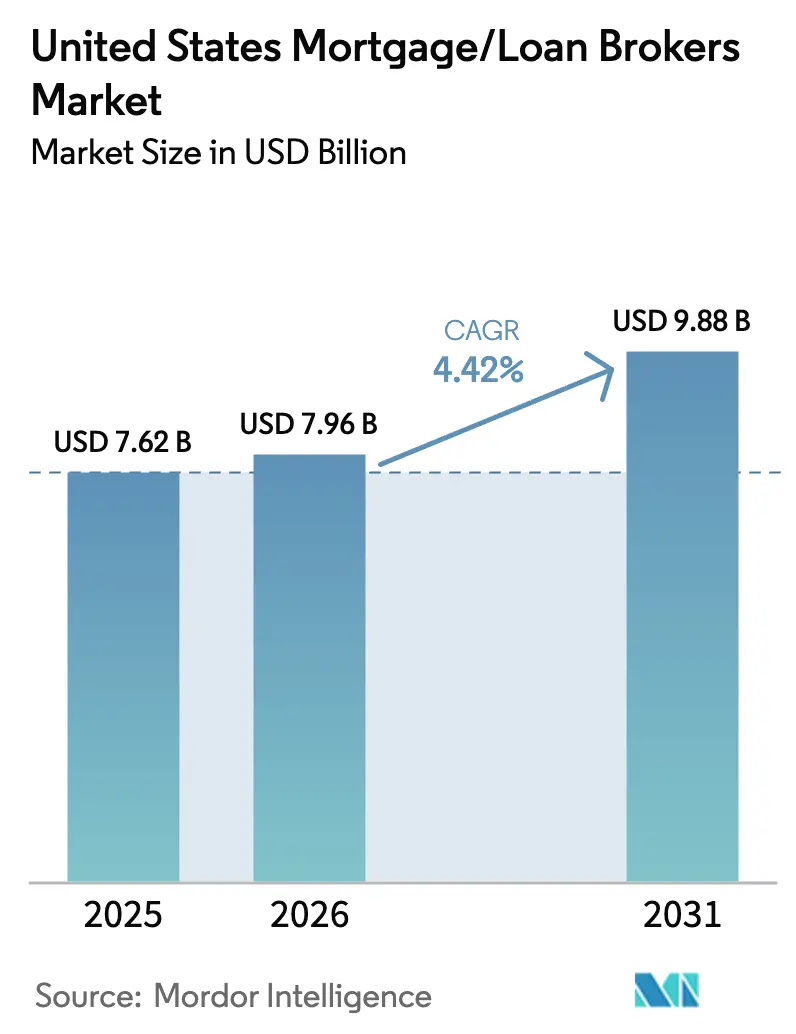

| Tamanho do mercado no ano base (2025) | 7.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretores de Hipotecas/Empréstimos dos Estados Unidos pela Mordor Intelligence

Espera-se que o tamanho do mercado de corretores de hipotecas/empréstimos dos Estados Unidos cresça de USD 7,62 bilhões em 2025 para USD 7,96 bilhões em 2026 e está previsto para atingir USD 9,88 bilhões até 2031 a uma CAGR de 4,42% ao longo de 2026-2031. Essa trajetória de crescimento reflete a capacidade dos corretores de permanecerem relevantes apesar do aumento dos custos de conformidade regulatória e da rápida digitalização, permitindo-lhes estabelecer pontes entre os mutuários e um cenário fragmentado de credores. A adoção de tecnologia não é mais opcional, pois 79% dos profissionais de hipotecas identificam as capacidades de fechamento eletrônico como um diferenciador crítico, enquanto 72% acreditam que a inteligência artificial (IA) reformulará os fluxos de trabalho de concessão de crédito. O impulso demográfico também sustenta a demanda: os millennials são agora o maior grupo de compradores de imóveis e, com uma idade mediana de 38 anos, frequentemente necessitam de orientação especializada sobre assistência para entrada e documentação alternativa de renda[1]Jessica Lautz, "Relatório de Tendências Geracionais de Compradores e Vendedores de Imóveis 2024", Associação Nacional de Corretores de Imóveis, nar.realtor. Os credores atacadistas aprofundaram os laços com os corretores, ilustrado pelo modelo centrado em corretores e baseado em tecnologia da United Wholesale Mortgage (UWM), que acelera as aprovações e melhora a precificação. A volatilidade das taxas de juros, que empurrou as taxas fixas de 30 anos para cerca de 7% em 2024, reequilibrou os negócios em direção a empréstimos para compra, mas também criou oportunidades para produtos de nicho, como hipotecas de reforma e de construção para financiamento permanente.

Principais Conclusões do Relatório

- Por tipo de empréstimo, as hipotecas convencionais conformes lideraram com 64,12% da participação do mercado de corretores de hipotecas/empréstimos dos Estados Unidos em 2025, enquanto os produtos não qualificados estão projetados para crescer a uma CAGR de 4,75% até 2031.

- Por perfil de mutuário, os compradores recorrentes e de segunda residência responderam por 44,05% do tamanho do mercado de corretores de hipotecas/empréstimos dos Estados Unidos em 2025; os investidores imobiliários representam o grupo de crescimento mais rápido, a uma CAGR de 5,53%.

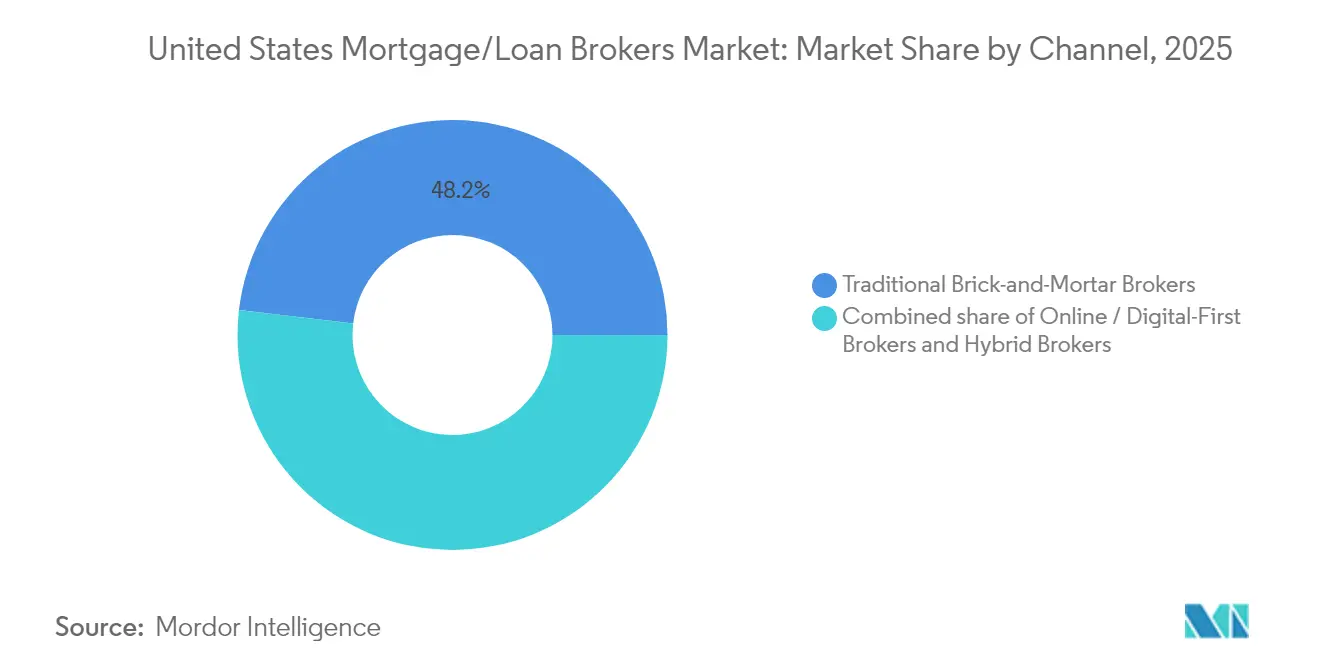

- Por canal de distribuição, os corretores com presença física tradicional detinham 48,15% da participação de receita em 2025, enquanto os corretores online e digitais devem expandir a uma CAGR de 4,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Corretores de Hipotecas/Empréstimos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso demográfico dos compradores de imóveis millennials | +0.8% | Nacional, com concentração em áreas metropolitanas | Médio prazo (2-4 anos) |

| Taxas de hipoteca persistentemente baixas a moderadas | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão dos programas de credores atacadistas para corretores | +0.7% | Nacional, com maior impacto em mercados competitivos | Médio prazo (2-4 anos) |

| Digitalização reduzindo o atrito no processo de solicitação | +0.5% | Nacional, com adoção mais rápida em regiões voltadas à tecnologia | Longo prazo (≥ 4 anos) |

| Ferramentas de pré-qualificação baseadas em IA elevando a conversão dos corretores | +0.4% | Nacional, com ganhos iniciais nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Crescente demanda por produtos de hipoteca para imóveis ecológicos | +0.3% | Costa Oeste, Nordeste e mercados dos Estados Unidos com consciência ambiental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso demográfico dos compradores millennials

Os millennials estão atingindo a idade ideal para compra e já formam o maior grupo de compradores de imóveis, porém os desafios de acessibilidade elevaram a idade mediana do comprador de primeira viagem para 38 anos. Esses mutuários recorrem aos corretores para obter ajuda com subsídios de entrada, verificação de renda não tradicional e comparações detalhadas de credores. Sua preferência por processos digitais se alinha aos investimentos dos corretores em aplicativos móveis e portais de fechamento eletrônico, encurtando os ciclos de aprovação e reduzindo as desistências. Como muitos millennials compram em metrópoles de alto custo, a demanda por empréstimos jumbo e não conformes aumenta, permitindo que os corretores cobrem honorários premium. O ônus persistente das dívidas de empréstimos estudantis e a renda variável da economia gig aumentam ainda mais a dependência da orientação do corretor.

Expansão dos programas de credores atacadistas para corretores

Os credores não bancários capturaram 83,2% das originações de agências até o final de 2024 e dependem dos corretores como parceiros de distribuição econômicos[2]Laurie Goodman, "Finanças Habitacionais em Perspectiva, Livro de Gráficos de outubro de 2024", Urban Institute, urban.org. As ferramentas para corretores habilitadas por IA da United Wholesale Mortgage (UWM) ilustram como uma integração tecnológica mais profunda pode reduzir o tempo até o fechamento e aprimorar a precificação. Menus mais amplos, subsídios de marketing e recursos de conformidade regulatória dos credores atacadistas facilitam a competição de corretores de pequeno e médio porte com fintechs de concessão direta. O acirramento da concorrência entre os atacadistas melhorou a remuneração dos corretores e os acordos de nível de serviço. Esses aprimoramentos reforçam o valor percebido dos corretores em cenários de empréstimos complexos.

Ferramentas de pré-qualificação baseadas em IA elevando a conversão dos corretores

Uma pesquisa de 2024 mostrou que 72% dos executivos de hipotecas consideram a IA transformadora para a subscrição e a conversão de leads. Os motores de IA analisam instantaneamente dados de crédito, emprego e renda para determinar a elegibilidade, permitindo que os corretores entreguem aprovações condicionais no mesmo dia. Os modelos de aprendizado de máquina identificam lacunas de documentação antecipadamente, permitindo que os mutuários resolvam os problemas antes do vencimento do bloqueio de taxa. Os solicitantes autônomos se beneficiam porque os algoritmos avaliam a consistência do fluxo de caixa em vez dos formulários W-2 tradicionais. À medida que os preços das assinaturas caem, até os corretores especializados podem implantar análises preditivas, fechando a lacuna tecnológica com players nacionais.

Crescente demanda por produtos de hipoteca para imóveis ecológicos

As empresas patrocinadas pelo governo agora compram empréstimos sob programas como o HomeStyle Energy, que financia melhorias de eficiência energética a taxas subsidiadas[3]Fannie Mae, "Visão Geral do HomeStyle Energy", fanniemae.com. Incentivos estaduais e municipais amplificam a economia, motivando compradores ecologicamente conscientes na Califórnia, Massachusetts e Washington a buscar financiamento especializado. Os corretores versados em certificações verdes e pacotes de reembolso podem monetizar funções consultivas enquanto melhoram a acessibilidade do mutuário por meio de contas de serviços públicos mais baixas. Os consumidores millennials e da Geração Z expressam fortes preferências por financiamento habitacional sustentável, alinhando os impulsos demográficos e ambientais. O aumento dos prêmios de eficiência energética nos valores dos imóveis consolida ainda mais esse nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior escrutínio regulatório do CFPB e dos estados | -0.9% | Nacional, com intensidade variável em nível estadual | Curto prazo (≤ 2 anos) |

| Volatilidade das taxas de juros suprimindo o volume de refinanciamento | -1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Modelos de concessão direta de fintechs contornando os corretores | -0.6% | Nacional, com maior impacto em demografias tecnologicamente experientes | Médio prazo (2-4 anos) |

| Aumento dos custos de segurança cibernética e conformidade de dados | -0.4% | Nacional, com maior impacto em corretores menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade das taxas de juros está suprimindo o volume de refinanciamento.

As taxas fixas de 30 anos pairaram próximas a 7% ao longo de 2024, eliminando a maioria dos incentivos convencionais de refinanciamento. Os corretores que antes dependiam de refinanciamentos recorrentes agora perseguem negócios de compra, que geralmente exigem aconselhamento mais profundo ao mutuário e custos de aquisição mais elevados. Os bloqueios de taxa tornaram-se mais caros e os mutuários indecisos frequentemente atrasam os fechamentos, reduzindo os pipelines. Com as vendas de imóveis existentes em queda e os novos inícios de construção imprevisíveis, a concorrência por leads de compra se intensifica entre corretores e fintechs. As empresas devem se reorientar para produtos de nicho, como hipotecas de reforma, DSCR ou hipotecas reversas, para estabilizar a receita.

Maior escrutínio regulatório do CFPB e dos estados

O Bureau de Proteção Financeira do Consumidor ampliou as inspeções de empresas de hipotecas não bancárias, aplicando penalidades de vários milhões de dólares por discriminação de preços e falhas de divulgação[4]Bureau de Proteção Financeira do Consumidor, "Destaques de Supervisão do CFPB – 2024", consumerfinance.gov. Muitos estados adicionaram camadas de licenciamento e mandatos de segurança cibernética, forçando os corretores a expandir as equipes de conformidade ou terceirizar revisões jurídicas custosas. A FHA também encurtou as janelas de notificação de incidentes para violações cibernéticas, aumentando os custos com tecnologia. Os independentes menores têm dificuldade em absorver essas despesas, acelerando a consolidação em direção a redes com capital robusto. O acúmulo de documentação prolonga os tempos de processamento, corroendo a lucratividade dos corretores baseados em volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Empréstimo: Os empréstimos conformes sustentam o volume enquanto os empréstimos especializados superam

As hipotecas convencionais conformes representaram 64,12% da participação do mercado de corretores de hipotecas/empréstimos dos Estados Unidos em 2025, sustentadas pela subscrição padronizada e pela liquidez do mercado secundário. O tamanho do mercado de corretores de hipotecas/empréstimos dos Estados Unidos para produtos conformes está projetado para atingir USD 6,34 bilhões até 2031, espelhando a demanda constante por financiamento convencional. Os empréstimos jumbo e não conformes prosperam em metrópoles onde os preços medianos superam os limites federais, permitindo que os corretores capturem honorários mais elevados em processos complexos. Os empréstimos da FHA, VA e USDA permanecem essenciais para mutuários de populações não atendidas ou rurais, ampliando o alcance dos corretores para geografias de nicho. As mudanças nas taxas impulsionaram os empréstimos de reforma e de construção para financiamento permanente, permitindo que os proprietários melhorem os imóveis existentes em vez de se mudarem.

Os produtos especializados — hipotecas não qualificadas, reversas, de reforma e de construção para financiamento permanente — estão crescendo a uma CAGR de 4,75%, a mais rápida entre todos os tipos de empréstimos. A subscrição flexível atrai mutuários autônomos e investidores que não conseguem atender às diretrizes das agências, mas apresentam forte fluxo de caixa. As hipotecas reversas ganham força à medida que os baby boomers monetizam o patrimônio sem pagamentos mensais, uma tendência que os corretores exploram por meio de práticas consultivas focadas em idosos. O financiamento de reforma satisfaz a demanda em meio à escassez de imóveis, integrando recursos de compra e reabilitação em um único fechamento. Como esses empréstimos carregam spreads mais amplos, os corretores podem compensar o volume de refinanciamento em declínio e aumentar a lucratividade.

Por Tipo de Mutuário: O apetite dos investidores amplia o escopo dos corretores

Os compradores recorrentes e de segunda residência controlaram 44,05% da participação do mercado de corretores de hipotecas/empréstimos dos Estados Unidos em 2025, refletindo proprietários ricos em patrimônio que estão fazendo upgrades ou adquirindo propriedades de lazer. Os investidores, no entanto, exibem uma robusta CAGR de 5,53% até 2031, impulsionados por produtos DSCR baseados em fluxo de caixa que avaliam a renda de aluguel em vez das relações pessoais de dívida sobre renda. O tamanho do mercado de corretores de hipotecas/empréstimos dos Estados Unidos para concessão de crédito a investidores está previsto para ultrapassar USD 1,73 bilhão até 2031. Os corretores habilidosos na análise de rolos de aluguel e taxas de capitalização podem se diferenciar nesse segmento. A atividade de compradores de primeira viagem permanece restrita pelas barreiras de entrada e pelos preços elevados, mas os programas de assistência direcionados apresentam oportunidades consultivas.

O impulso dos investidores impulsiona o desenvolvimento de empréstimos de carteira e linhas de crédito para compra e reforma rápida, forçando os corretores a dominar técnicas de avaliação e estratégias de saída. Os idosos consideram cada vez mais as hipotecas reversas para complementar a aposentadoria, exigindo aconselhamento especializado e salvaguardas de conformidade. Os mutuários de refinanciamento desapareceram em grande parte dado as taxas atuais, obrigando os corretores a reformular as estratégias de geração de leads, de recaptura de banco de dados para prospecção centrada em compra. Cada arquétipo de mutuário carrega requisitos únicos de divulgação e licenciamento, ressaltando a necessidade de expertise específica por segmento. Os corretores bem-sucedidos segmentam o marketing por estágio do ciclo de vida para otimizar a conversão.

Por Canal: A aceleração digital remodela os modelos de serviço

Os corretores com presença física tradicional ainda geraram 48,15% do volume de 2025, sustentados por redes locais de indicação e interações presenciais que ressoam em transações complexas. No entanto, o canal de crescimento mais rápido é o digital, projetado em uma CAGR de 4,90%, à medida que mutuários tecnologicamente experientes preferem portais de autoatendimento online. O tamanho do mercado de corretores de hipotecas/empréstimos dos Estados Unidos vinculado a canais digitais pode ultrapassar USD 4,46 bilhões até 2031. Os modelos híbridos que combinam presença física com fluxos de trabalho digitais de ponta a ponta estão emergindo como melhores práticas, oferecendo conveniência sem sacrificar o toque humano. Os corretores digitais de alto volume aproveitam chatbots de IA e verificações automatizadas para reduzir os tempos de ciclo para menos de 15 dias.

A paridade regulatória entre os canais mantém os encargos de conformidade semelhantes, mas os operadores digitais arcam com deveres adicionais de segurança cibernética e assinatura eletrônica. As vantagens de custo de estruturas mais enxutas permitem que os corretores online de operação pura precifiquem de forma agressiva, pressionando as lojas tradicionais a se modernizarem. Por outro lado, os empréstimos jumbo ou de construção complexos frequentemente revertem para modelos mais centrados no relacionamento, preservando a relevância dos corretores baseados na comunidade. A mudança de canal também amplia o alcance geográfico, permitindo que os corretores digitais licenciados em vários estados capturem picos de demanda independentemente da localização física. O investimento em capacidades omnicanal provavelmente definirá os vencedores futuros.

Análise Geográfica

As dinâmicas regionais permanecem fundamentais para o mercado de corretores de hipotecas/empréstimos dos Estados Unidos, com metrópoles de alto custo nas costas produzindo saldos médios de empréstimos elevados que impulsionam a receita de comissões. Califórnia, Nova York e Washington, D.C. exigem expertise em empréstimos jumbo e soluções não conformes, resultando em ganhos por processo maiores para corretores familiarizados com subscrições complexas. As normas ambientais na Califórnia também impulsionam a demanda por produtos de hipoteca verde, reforçando os corretores especializados em concessão de crédito para eficiência energética. Os requisitos regulatórios adicionam outra dimensão; as regras adicionais de licenciamento e divulgação da Califórnia aumentam as barreiras de entrada para empresas de outros estados, concentrando indiretamente a participação entre os incumbentes em conformidade.

O Sudeste, liderado pelo Texas e pela Flórida, se beneficia da migração interna e de moradias relativamente acessíveis, gerando uma brisk atividade de compra. Os influxos populacionais sustentam a demanda por empréstimos da FHA e VA, enquanto os robustos mercados de aluguel atraem investidores que buscam financiamento DSCR. Esses estados apresentam regulamentações favoráveis aos negócios e custos de fechamento mais baixos, permitindo que os corretores operem com margens mais estreitas, mas com maior volume. As regiões rurais do Centro-Oeste e das Grandes Planícies dependem dos programas da USDA, recompensando os corretores versados em concessão de crédito com garantia governamental e mapeamento de elegibilidade de propriedades. Embora as contagens de transações sejam menores, os corretores constroem relacionamentos duradouros por meio de serviço personalizado.

A sensibilidade às taxas de juros varia por região; os mercados do Sunbelt demonstram maior resiliência de compras, enquanto os estados do Nordeste com altos impostos registraram contrações de volume mais acentuadas quando as taxas subiram. A exposição ao setor de tecnologia na Costa Oeste introduz oscilações de demanda cíclica vinculadas à volatilidade do emprego. As normas locais de zoneamento e avaliação complicam ainda mais a subscrição, enfatizando a necessidade de domínio geográfico. As corretoras que se expandem por meio de estratégias de licenciamento remoto ainda devem investir em conformidade regional e redes de avaliadores para manter a qualidade do serviço. Em última análise, a heterogeneidade regional ressalta por que as marcas nacionais combinam tecnologia centralizada com expertise localizada.

Cenário Competitivo

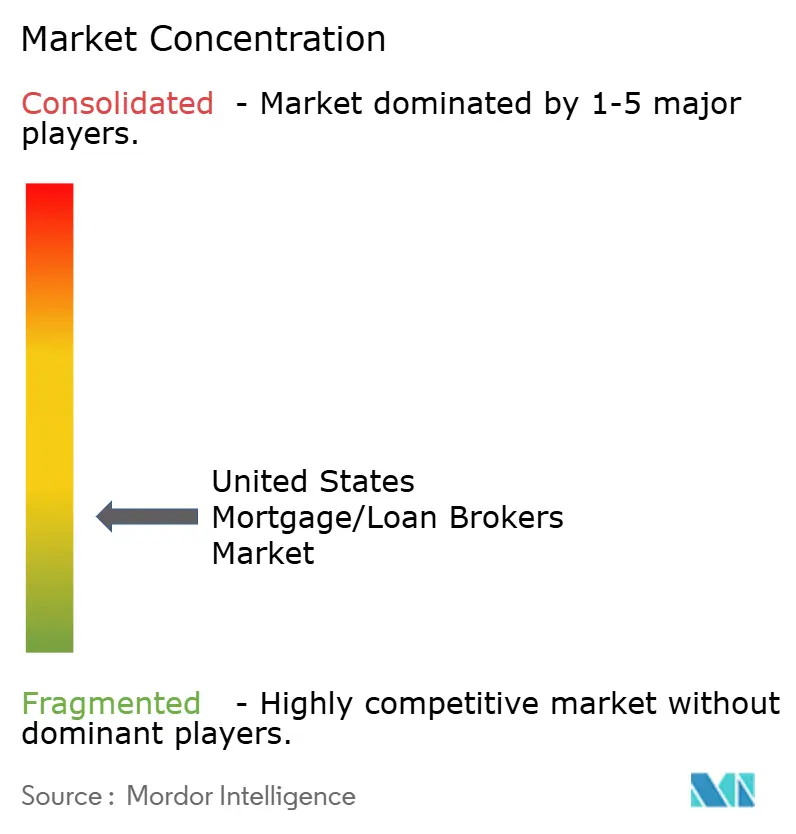

O mercado de corretores de hipotecas/empréstimos dos Estados Unidos é moderadamente fragmentado, mas está avançando em direção à consolidação à medida que os custos de conformidade e tecnologia aumentam. A Rocket Companies estabeleceu um precedente transformador ao adquirir a Redfin por USD 1,75 bilhão e propor uma aquisição de USD 9,4 bilhões da Mr. Cooper, criando um ecossistema de ponta a ponta, do imóvel ao serviço. Essa integração vertical pressiona os corretores independentes a se associarem a plataformas de prop-tech ou a arriscarem a desintermediação. Três arquétipos estratégicos dominam: corretores centrados em tecnologia que implantam stacks de IA e fechamento eletrônico, especialistas regionais atendendo metrópoles de alto valor e marcas imobiliárias integradas que agrupam pesquisa, agência e originação de empréstimos.

A United Wholesale Mortgage (UWM) exemplifica um atacadista alinhado ao corretor, lançando a plataforma de IA ChatUWM que automatiza perguntas e respostas dos mutuários e a ingestão de documentos. A Guaranteed Rate reforçou sua força de vendas recrutando oficiais de empréstimos experientes de concorrentes, uma estratégia de aquisição de talentos em resposta à contração dos volumes de originação. Concorrentes fintechs como a Better.com avançam com APIs de finanças incorporadas que permitem que construtores ou portais imobiliários ofereçam hipotecas no ponto de venda, contornando os corretores tradicionais. Em resposta, redes como a AIME (Associação de Especialistas em Hipotecas Independentes) fornecem kits de ferramentas de conformidade e tecnologia em escala, ajudando os independentes a reter a autonomia.

O porte agora confere isolamento regulatório; as corretoras maiores distribuem os custos fixos de conformidade sobre um volume maior e investem em defesa cibernética. As lojas menores combatem as desvantagens de escala especializando-se em hipotecas reversas, concessão de crédito não qualificada ou mercados multiculturais. A concorrência de preços permanece intensa, mas a diferenciação de serviços — orientação humana em processos complexos — ainda comanda fidelidade. A participação de mercado é fluida à medida que os credores recalibram a precificação e o risco de recompra, ressaltando o papel dos corretores como defensores dos mutuários que pesquisam múltiplos pontos de venda. A próxima onda de consolidação pode depender das taxas de adoção de IA e do acesso ao capital.

Líderes do Setor de Corretores de Hipotecas/Empréstimos dos Estados Unidos

CrossCountry Mortgage, LLC

Fairway Independent Mortgage Corporation

Guaranteed Rate, Inc.

Guild Mortgage Company

Caliber Home Loans, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Rocket Companies anunciou uma aquisição de USD 1,75 bilhão da Redfin, integrando busca de propriedades, corretagem e originação de hipotecas sob um único guarda-chuva.

- Março de 2025: A Rocket Companies propôs uma aquisição de USD 9,4 bilhões do Mr. Cooper Group, com o objetivo de construir a maior carteira de serviços do país, superando USD 1 trilhão.

- Dezembro de 2024: A Guaranteed Rate concluiu uma campanha de aquisição de talentos, contratando oficiais de empréstimos de alto desempenho de empresas concorrentes para defender a participação em meio a volumes mais baixos.

- Maio de 2024: A United Wholesale Mortgage (UWM) lançou o ChatUWM, um chatbot alimentado por IA que agiliza as comunicações dos corretores e acelera o processamento de solicitações.

Escopo do Relatório do Mercado de Corretores de Hipotecas/Empréstimos dos Estados Unidos

Um corretor de hipotecas é um intermediário que auxilia pessoas físicas ou jurídicas no processo de solicitação de empréstimo hipotecário. Em essência, eles constroem conexões entre credores hipotecários e mutuários sem investir recursos próprios. O relatório fornece uma análise de contexto abrangente do mercado de corretores de hipotecas/empréstimos dos EUA, cobrindo as tendências atuais do mercado, restrições, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o cenário competitivo do setor. Adicionalmente, o impacto da COVID-19 foi incorporado e considerado durante o estudo.

O Mercado de Corretores de Hipotecas/Empréstimos dos Estados Unidos é Segmentado por Componente (Produtos e Serviços) e por Tamanho de Empresa (Grande, Pequena e Média). Por Aplicação (Empréstimos Imobiliários, Empréstimos Comerciais e Industriais, Empréstimos para Veículos, Empréstimos a Governos e Outros) e por Usuário Final (Empresas e Indivíduos). O Relatório Oferece Tamanho de Mercado e Previsões para o Mercado de Hipotecas/Empréstimos dos EUA em Valor (USD) para Todos os Segmentos Acima.

| Convencional Conforme |

| Não Conforme / Jumbo |

| Segurado pela FHA |

| Garantido pela VA |

| USDA / Habitação Rural |

| Outros (Não Qualificado, Hipoteca Reversa, Reforma, Construção para Financiamento Permanente) |

| Compradores de Imóvel pela Primeira Vez |

| Compradores Recorrentes e de Segunda Residência |

| Investidores Imobiliários |

| Outros (Mutuários de Refinanciamento, Idosos / Mutuários de Hipoteca Reversa) |

| Corretores Online / Digitais |

| Corretores Tradicionais com Presença Física |

| Corretores Híbridos |

| Por Tipo de Empréstimo (Valor) | Convencional Conforme |

| Não Conforme / Jumbo | |

| Segurado pela FHA | |

| Garantido pela VA | |

| USDA / Habitação Rural | |

| Outros (Não Qualificado, Hipoteca Reversa, Reforma, Construção para Financiamento Permanente) | |

| Por Tipo de Mutuário (Valor) | Compradores de Imóvel pela Primeira Vez |

| Compradores Recorrentes e de Segunda Residência | |

| Investidores Imobiliários | |

| Outros (Mutuários de Refinanciamento, Idosos / Mutuários de Hipoteca Reversa) | |

| Por Canal (Valor) | Corretores Online / Digitais |

| Corretores Tradicionais com Presença Física | |

| Corretores Híbridos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de corretores de hipotecas/empréstimos dos Estados Unidos em 2031?

Está previsto para atingir USD 9,88 bilhões até 2031, refletindo uma CAGR de 4,42% a partir de 2026.

Qual categoria de empréstimo está se expandindo mais rapidamente?

As hipotecas não qualificadas, incluindo as reversas, de reforma e de construção para financiamento permanente, estão crescendo a uma CAGR de 4,75%.

Por que os investidores são um segmento atraente para os corretores?

A demanda dos investidores é impulsionada por empréstimos DSCR que se qualificam com base na renda de aluguel, impulsionando uma CAGR de 5,53% até 2031.

Como os corretores digitais estão afetando a concorrência?

Eles reduzem os tempos de ciclo com ferramentas de IA e fechamento eletrônico, crescendo a uma CAGR de 4,90% e pressionando as lojas tradicionais a se modernizarem.

Qual tendência regulatória é mais desafiadora para os corretores?

O maior escrutínio do CFPB e dos estados aumenta os custos de conformidade, desfavorecendo os independentes menores e acelerando a consolidação.

Página atualizada pela última vez em: