Tamanho e Participação do Mercado de Corretores de Hipotecas/Empréstimos da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

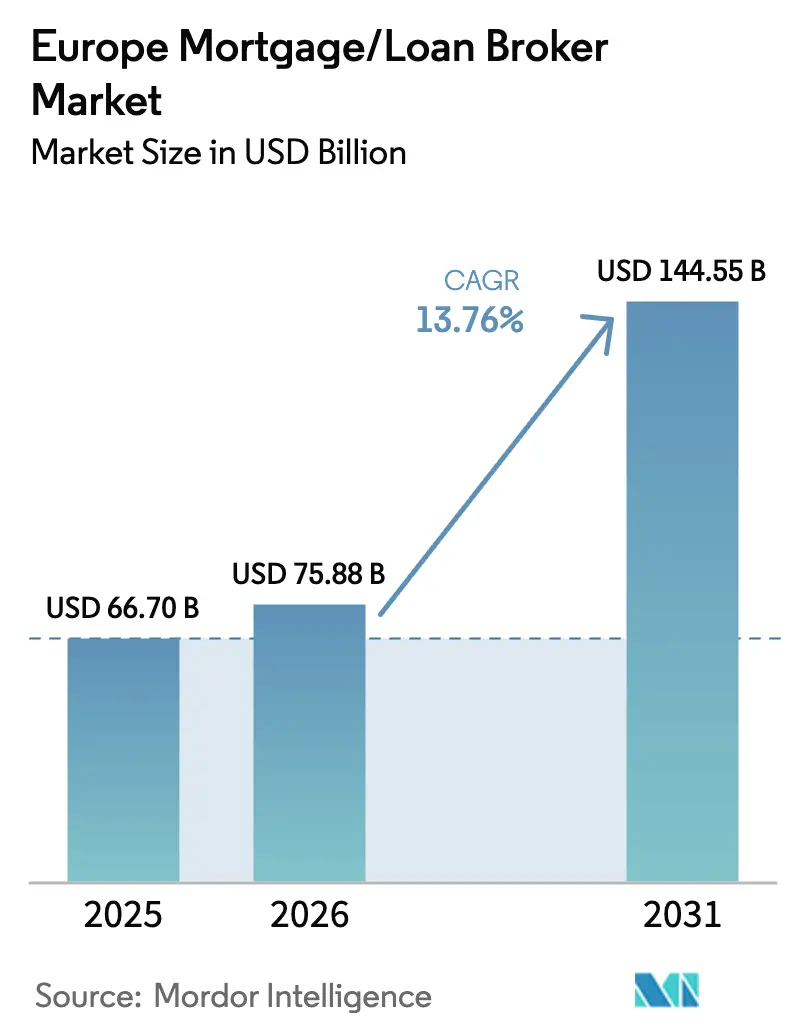

| Tamanho do mercado no ano base (2025) | 66.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 75.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 144.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2030) | 13.76% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corretores de Hipotecas/Empréstimos da Europa por Mordor Intelligence

O tamanho do Mercado de Corretores de Hipotecas/Empréstimos da Europa está projetado para expandir de USD 66,70 bilhões em 2025 e USD 75,88 bilhões em 2026 para USD 144,55 bilhões até 2031, registando um CAGR de 13,76% entre 2026 e 2031.

A recuperação da atividade hipotecária acompanha o alívio do choque de taxas na Europa à medida que as taxas de política monetária recuam, o que está a ajudar a consolidar a procura por originação com aconselhamento após uma contração de dois anos. A mudança para a distribuição intermediada é reforçada pelos bancos que buscam originação escalável e de menor custo enquanto mantêm o risco de crédito nos seus balanços, um padrão operacional que favorece plataformas de corretagem com painéis de credores robustos e capacidades de integração digital. A regulamentação de desempenho energético e o crescimento dos produtos de hipoteca verde estão a criar novas necessidades de aconselhamento, o que amplia o papel dos corretores na estruturação de financiamento vinculado a renovações e na navegação de elegibilidade e documentação. O impulso na identidade digital e nas assinaturas eletrónicas qualificadas deverá comprimir os tempos de ciclo de candidatura nos estados-membros, o que apoia uma maior conversão nos fluxos de corretagem à medida que a prova de identidade e a assinatura se tornam padronizadas.

Principais Conclusões do Relatório

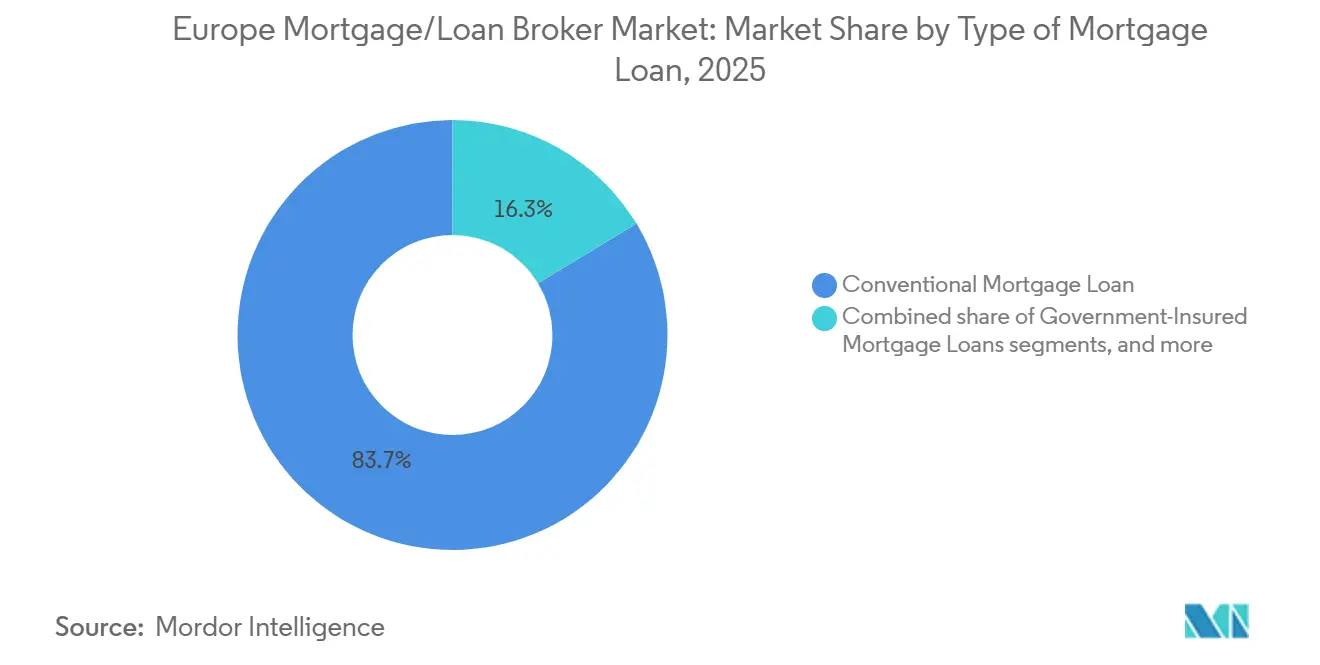

- Por tipo de empréstimo hipotecário, os produtos convencionais lideraram com uma participação de receita de 83,67% no mercado de corretores de empréstimos hipotecários da Europa em 2025, enquanto os empréstimos segurados pelo governo estão projetados para expandir a um CAGR de 9,00% até 2031.

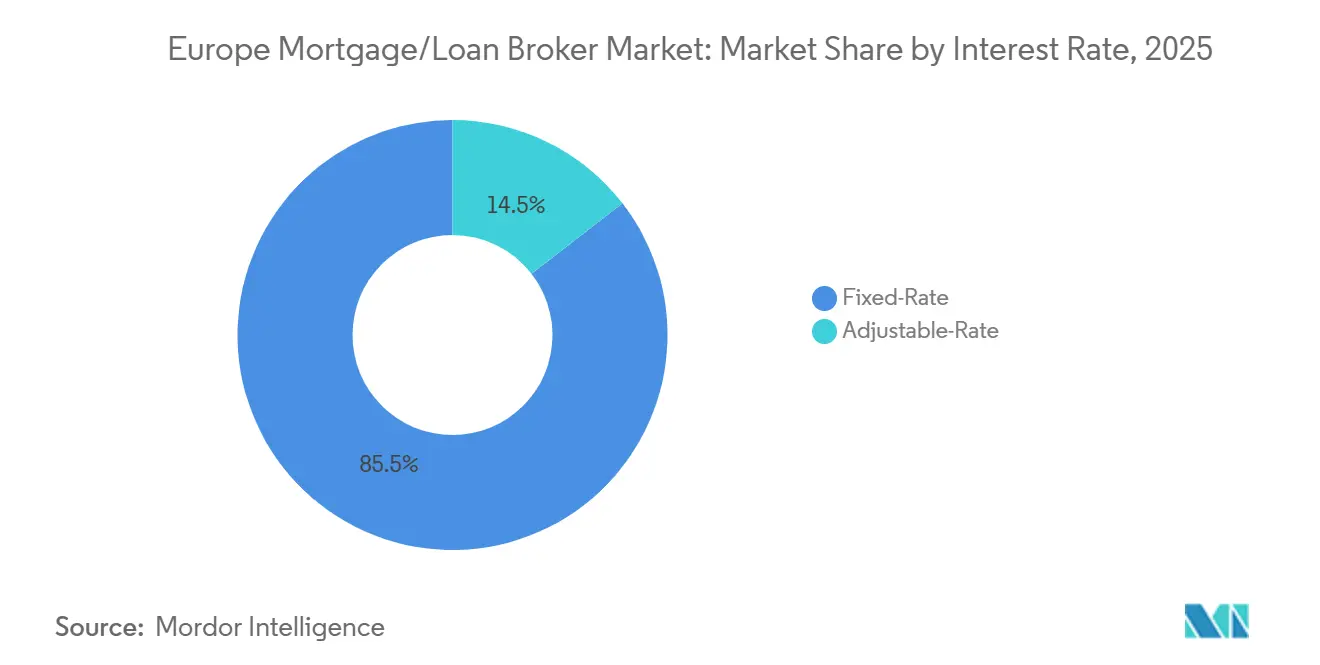

- Por taxa de juros, as hipotecas de taxa fixa comandaram uma participação de 85,50% nos volumes do mercado de corretores de empréstimos hipotecários da Europa em 2025, enquanto os produtos de taxa ajustável estão projetados para crescer a um CAGR de 6,00% até 2031.

- Por provedor, os credores hipotecários primários retiveram uma participação de 84,00% no mercado de corretores de empréstimos hipotecários da Europa em 2025, enquanto os credores secundários estão projetados para crescer a um CAGR de 8,00% até 2031.

- Por geografia, o Reino Unido detinha uma participação de 35,00% no mercado de corretores de empréstimos hipotecários da Europa em 2025, enquanto os Países Baixos estão projetados para ser o país de crescimento mais rápido a um CAGR de 7,00% até 2031.

- Por prazo do empréstimo hipotecário, os produtos de 30 anos representaram uma participação de 52,33% no mercado de corretores de empréstimos hipotecários da Europa em 2025, enquanto o segmento de outros prazos de empréstimo hipotecário está projetado para crescer a um CAGR de 7,00% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Corretores de Hipotecas/Empréstimos da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da participação da originação com aconselhamento | +1.8% | UE27, Reino Unido, EEE, com maior adoção nos Países Baixos, Reino Unido, Alemanha | Médio prazo (2-4 anos) |

| Pressão regulatória por adequação e valor justo | +1.5% | Reino Unido e UE, com o Consumer Duty e a revisão da MCD | Longo prazo (≥ 4 anos) |

| Hipotecas verdes e energeticamente eficientes e financiamento de renovação ao abrigo da EPBD | +2.1% | UE27 com ganhos iniciais na Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Modelo de concessão de crédito liderado por bancos alavancando a distribuição por corretores | +1.2% | Mercados nacionais com ganhos iniciais em Itália, Espanha, Polónia | Curto prazo (≤ 2 anos) |

| Habilitação de identidade digital e assinatura eletrónica | +0.9% | UE27 com implementação do eIDAS 2.0 até novembro de 2026 | Médio prazo (2-4 anos) |

| Open banking e acesso mais amplo a dados para simplificar a avaliação de acessibilidade | +0.3% | Programas de open finance da UE27 e do Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Participação da Originação com Aconselhamento (específico da Europa, 2026+)

A intermediação por corretores continua a consolidar-se como o caminho padrão para muitos mutuários, impulsionada pela necessidade de navegar regras complexas de acessibilidade, elegibilidade de produtos e documentação junto de credores à medida que os mercados emergem do choque de taxas. O mercado de corretores de empréstimos hipotecários da Europa beneficia à medida que os mutuários preferem aconselhamento sobre escolhas de taxa fixa versus variável, opções de reembolso antecipado e incentivos vinculados a critérios de sustentabilidade que agora exigem divulgações padronizadas ao abrigo da legislação da UE [1]Comissão Europeia, "Correspondência e Documentos da Comissão," EUR-Lex, eur-lex.europa.eu . No Reino Unido, as grandes redes ampliaram a capacidade de consultores e as capacidades de monitorização de clientes, o que apoiou uma maior produtividade e crescimento de receita em 2025 e preparou o terreno para uma atividade elevada de refinanciamento em 2026 à medida que os grupos de taxa fixa atingem a maturidade. Na Alemanha, as plataformas de distribuição e as marcas nacionais de corretagem expandiram as suas infraestruturas tecnológicas para acelerar as pré-aprovações e padronizar as ligações com credores, o que complementa os bancos que preferem reter o risco de crédito enquanto externalizam a aquisição. Em França e nos Países Baixos, a estabilização dos volumes e o apoio político aos compradores de primeira habitação mantêm os canais com aconselhamento relevantes à medida que os credores buscam fluxo e os mutuários buscam certeza após a recente volatilidade. Nos principais mercados, esta mudança estrutural está ancorada nas necessidades de gestão de custos e riscos dos credores e na preferência do mutuário por uma navegação imparcial de produtos, o que em conjunto reforça o mercado de corretores de empréstimos hipotecários da Europa como uma rota de originação central até 2031.

Pressão Regulatória por Adequação e Valor Justo (UE/Reino Unido)

O Consumer Duty da Autoridade de Conduta Financeira do Reino Unido, com regras completas que se estendem a produtos encerrados em 2024, estabelece expectativas baseadas em resultados para a boa-fé, a prevenção de danos previsíveis e o apoio aos objetivos financeiros ao longo do ciclo de vida da hipoteca, o que eleva o padrão de qualidade do aconselhamento e das comunicações com clientes para os intermediários [2]Autoridade de Conduta Financeira, "Implementação do Consumer Duty em Intermediários Hipotecários," Autoridade de Conduta Financeira, fca.org.uk . A supervisão reforçada dos representantes nomeados exige que as empresas principais mantenham uma gestão de risco e monitorização robustas para as suas redes, o que favorece corretores de maior escala que podem distribuir os custos de conformidade e investir em sistemas. Na União Europeia, o processo de revisão da Diretiva de Crédito Hipotecário destaca a integração de dados de desempenho energético e características de sustentabilidade nas divulgações, o que orienta o aconselhamento dos corretores para a adequação padronizada de produtos verdes e explicações claras dos fatores de risco. O foco da Autoridade Bancária Europeia nas tendências dos consumidores e na equidade dos produtos codifica ainda mais as expectativas em torno da transparência e da solvabilidade, o que apoia um ambiente de aconselhamento estruturado para o mercado de corretores de empréstimos hipotecários da Europa. Ao longo do horizonte de previsão, espera-se que estas dinâmicas regulatórias aumentem a intensidade da conformidade, ao mesmo tempo que validam o papel da intermediação profissional em casos complexos.

Hipotecas Verdes/Energeticamente Eficientes e Financiamento de Renovação Impulsionado pela EPBD

A reformulação da Diretiva de Desempenho Energético dos Edifícios alinha os objetivos nacionais para o desempenho energético residencial e torna o financiamento vinculado a renovações uma área de foco estratégico, o que aumenta a procura por corretores especializados em associar condições verdes a hipotecas padrão. O Banco Europeu de Investimento e o Deutsche Bank lançaram um programa em 2024 na Alemanha que oferece uma vantagem de taxa de juro de 0,2 pontos percentuais para a modernização energeticamente eficiente e utiliza uma titularização com garantia mezzanine para libertar capacidade de concessão de crédito, o que estabelece um modelo para a expansão público-privada de hipotecas vinculadas ao clima. Os bancos e os corretores terão cada vez mais de verificar e documentar as melhorias energéticas e a elegibilidade, o que cria novos pontos de aconselhamento e novos fluxos de documentação que se adequam bem à originação liderada por corretores. O mercado de corretores de empréstimos hipotecários da Europa está posicionado para beneficiar à medida que a documentação verde padronizada, os subsídios nacionais e os padrões de carteira transitam de projetos-piloto para enquadramentos obrigatórios, o que alarga a base endereçável para o financiamento de renovações até 2031. À medida que a consciencialização dos consumidores sobre as poupanças nos custos de energia aumenta com critérios de elegibilidade claros, a procura tende a orientar-se para produtos que incorporam incentivos para melhorias verificadas, o que eleva ainda mais o valor do aconselhamento intermediário especializado.

Modelo de Concessão de Crédito Liderado por Bancos Alavancando a Distribuição por Corretores

Nos principais mercados da UE, os bancos apoiam-se nos corretores para escalar a aquisição a um custo unitário mais baixo, preservando o controlo do crédito no balanço, o que se alinha com o apetite pelo risco e o planeamento de capital num ambiente de crescimento moderado. Em Itália e Espanha, os credores utilizaram canais intermediados para promover produtos verdes e de nicho sem replicar equipas de aconselhamento especializadas internamente, o que reflete uma abordagem pragmática à amplitude de produtos e à velocidade de originação. O Reino Unido demonstra como a especialização através de redes de corretores pode desbloquear segmentos como o crédito para fases tardias da vida e a compra de imóveis novos, apoiada por aquisições direcionadas e ganhos de produtividade dos consultores reportados em 2025[3]London Stock Exchange, "Atualização de Negociação do Mortgage Advice Bureau," London Stock Exchange, londonstockexchange.com. O mercado de corretores de empréstimos hipotecários da Europa beneficia à medida que os bancos enfatizam o fluxo e a experiência do cliente, frequentemente através de parcerias de marca branca ou de plataforma que integram os processos dos corretores nos fluxos de trabalho dos credores. No curto prazo, este modelo ajuda os bancos a perseguir metas de volume enquanto os corretores alargam os painéis de credores e a escolha de produtos, o que em conjunto apoia uma maior conversão e uma melhor correspondência para os mutuários.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressão sobre a acessibilidade e abrandamento das transações (ressaca do choque de taxas) | -0.9% | Em toda a UE, aguda em França, Portugal, Suécia | Curto prazo (≤ 2 anos) |

| Encargo de conformidade decorrente do Consumer Duty e da supervisão de representantes nomeados (Reino Unido/UE) | -0.6% | Reino Unido e UE | Médio prazo (2-4 anos) |

| Restrições de licenciamento transfronteiriço ao abrigo da CRD VI | -0.3% | Em toda a UE, afeta instituições de países terceiros e modelos transfronteiriços | Longo prazo (≥ 4 anos) |

| Heterogeneidade de produtos entre países e limites macroprudenciais | -0.4% | UE27 com limites de LTV e DSTI por estado-membro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre a Acessibilidade e Abrandamento das Transações (Ressaca do Choque de Taxas)

Os custos de financiamento mais elevados desde 2022 reduziram a acessibilidade e as transações imobiliárias em toda a zona euro, e a reprecificação desfasada dos empréstimos existentes continua a pesar nos orçamentos das famílias mesmo à medida que as taxas de política monetária começam a aliviar em 2026. Uma grande parte das hipotecas da zona euro permanece sensível às variações de taxas, e os grupos que originaram a taxas fixas muito baixas durante 2020–2021 estão programados para ser reajustados a taxas mais elevadas nos próximos anos, o que cria pressão orçamental para muitas famílias. Os mutuários de rendimentos mais baixos têm maior exposição a produtos de taxa ajustável e são, portanto, mais afetados pelas variações nas taxas de juro, o que deprime a intenção de compra e prolonga os ciclos de venda para os corretores que servem compradores de primeira habitação. O consumo das famílias foi afetado pela pressão dos pagamentos hipotecários mais elevados em 2024 e 2025, o que amorteceu a procura de compra de habitação e abrandou o ritmo das despesas relacionadas com imóveis. Este ambiente exige que os corretores gerem prazos de espera mais longos e diferenciem as abordagens entre clientes de refinanciamento e compradores de primeira habitação com recursos limitados, com o aconselhamento sobre a estrutura do produto e os testes de esforço a desempenhar um papel central.

Encargo de Conformidade Decorrente do Consumer Duty e da Supervisão de Representantes Nomeados (Reino Unido/UE)

O Consumer Duty do Reino Unido impõe padrões orientados para resultados em matéria de conceção de produtos, valor justo, compreensão do consumidor e apoio, o que aumentou o custo e a complexidade da conformidade para os intermediários que supervisionam representantes nomeados. As empresas principais precisam de manter uma supervisão e um reporte mais robustos sobre as suas redes, o que requer investimentos em sistemas, dados e pessoal para garantir a adesão contínua às expectativas do Consumer Duty. Em paralelo, as regras de crédito hipotecário da UE padronizam elementos-chave de divulgação e solvabilidade, ao mesmo tempo que mantêm limites nacionais sobre o rácio empréstimo-valor e o rácio serviço da dívida-rendimento, o que cria complexidade para os corretores transfronteiriços que devem adaptar os processos de aconselhamento e conformidade a cada jurisdição. O mercado de corretores de empréstimos hipotecários da Europa deve, portanto, equilibrar o crescimento com requisitos de governação elevados, especialmente para redes que operam em mercados com diferentes tradições de supervisão e limites. A médio prazo, a intensidade da conformidade deverá contribuir para a consolidação à medida que as empresas buscam economias de escala em governação, formação e garantia de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Empréstimo Hipotecário: Os Produtos Convencionais Ancoram, Mas os Esquemas com Garantia Soberana Aceleram

Os empréstimos hipotecários convencionais representaram uma participação de 83,67% em 2025, refletindo o seu estatuto de oferta central nas principais geografias europeias para mutuários com crédito estável e reservas de depósito, e esta proporção sublinha como os credores e os corretores continuam a colocar os produtos padrão de compra de habitação e refinanciamento no centro da originação. A participação do mercado de corretores de empréstimos hipotecários da Europa para empréstimos convencionais é apoiada por painéis de credores amplos e regras de subscrição consistentes, o que simplifica a comparação e a rapidez para os mutuários que procuram condições previsíveis. As definições macroprudenciais a nível nacional, incluindo os limites de rácio empréstimo-valor e rácio serviço da dívida-rendimento, moldam a combinação de empréstimos que os corretores podem organizar e influenciam o montante que os mutuários devem contribuir para os depósitos, o que por sua vez orienta o aconselhamento sobre o tipo de produto e o prazo. Os empréstimos jumbo permanecem um nicho para perfis de mutuários complexos e são distribuídos através de uma combinação de bancos privados e credores especializados, onde os corretores acrescentam valor ao coordenar a documentação e negociar condições personalizadas com múltiplas contrapartes. Neste ambiente, os corretores habilitados tecnologicamente agregam as respostas dos credores mais rapidamente e apresentam opções estruturadas aos clientes, o que ajuda a manter a centralidade dos produtos convencionais mesmo à medida que as políticas e os incentivos verdes alargam as escolhas.

As hipotecas seguradas pelo governo estão projetadas para crescer a um CAGR de 9,00% ao longo de 2026–2031 à medida que os esquemas nacionais em vários estados-membros apoiam os compradores de primeira habitação e as melhorias energéticas, o que alarga a elegibilidade para clientes com depósitos mais reduzidos ou rendimentos não padronizados. O mercado de corretores de empréstimos hipotecários da Europa beneficia destes programas porque os intermediários estão bem posicionados para ajudar os mutuários a navegar os critérios de elegibilidade, reunir os documentos necessários e coordenar com os credores que participam em enquadramentos de subsídio ou garantia. À medida que mais bancos introduzem variantes de hipoteca verde que recompensam melhorias verificadas de desempenho energético, os corretores estão a adicionar opções de empréstimo vinculadas a renovações aos seus painéis, que frequentemente associam garantias estatais a incentivos de taxa. Ao longo do período de previsão, esta combinação deverá diversificar o conjunto de produtos do setor de corretores de empréstimos hipotecários da Europa, mantendo os empréstimos convencionais como âncora de volume na maioria dos mercados.

Por Prazo do Empréstimo Hipotecário: A Dominância dos 30 Anos Persiste, Mas Surgem Prazos Ultra-Longos

As hipotecas de 30 anos detinham uma participação de 52,33% em 2025, um reflexo da preferência dos mutuários por prestações mensais mais baixas e do conforto dos credores com a amortização que se alinha com os horizontes de planeamento da reforma em muitos mercados da UE. O tamanho do mercado de corretores de empréstimos hipotecários da Europa para prazos mais longos permanece apoiado por considerações de acessibilidade e pela necessidade de compensar taxas nominais mais elevadas com prazos alargados, o que muitos credores acomodaram dentro dos limites macroprudenciais locais. Em França, os dados das empresas mostram as melhores taxas hipotecárias para perfis de topo perto de 2,81% para 15 anos e 2,92% para 20 anos em meados de 2025, o que demonstra como a seleção do prazo e a precificação interagem à medida que as taxas se normalizam a partir dos picos de 2023 [4]Capifrance, "Taxas de Hipoteca Imobiliária Francesa em Agosto de 2025," Capifrance, capifrance.fr . Os mercados com requisitos de amortização que aumentam os reembolsos exigidos a rácios empréstimo-valor ou dívida-rendimento mais elevados também moldam o prazo efetivo real para os mutuários, o que os corretores devem ter em conta no aconselhamento de adequação. Em conjunto, a seleção do prazo tornou-se uma parte central do processo de aconselhamento, com os corretores a ajudar os clientes a equilibrar a estabilidade dos pagamentos, o custo total de juros e as opções futuras de refinanciamento.

Ao mesmo tempo, os prazos muito longos na faixa dos 35–40 anos estão a ganhar interesse à medida que as restrições de acessibilidade persistem para os compradores mais jovens e à medida que os credores inovam dentro dos limites regulatórios, o que aumenta a necessidade de aconselhamento claro sobre os custos a longo prazo e os pontos de verificação de refinanciamento. O mercado de corretores de empréstimos hipotecários da Europa beneficia quando os consultores conseguem apresentar projeções comparáveis de custo total e cenários de esforço para prazos de 15, 20, 30 anos e superiores, o que apoia decisões informadas em meio a expectativas de taxas em evolução. Ao longo de 2026–2031, espera-se que este segmento cresça à medida que as regras o permitam e à medida que os incentivos vinculados a critérios de sustentabilidade sejam integrados em planos de amortização mais longos, o que pode alinhar as poupanças de energia com a capacidade de serviço do empréstimo para determinados mutuários.

Por Taxa de Juros: Os Produtos de Taxa Fixa Dominam Após a Volatilidade, Mas o Ressurgimento da Taxa Variável Aproxima-se

As hipotecas de taxa fixa comandaram uma participação de 85,50% em 2025, refletindo uma forte preferência dos mutuários pela certeza de pagamento após a recente volatilidade e a ampla disponibilidade de condições fixas entre credores e geografias. Em Espanha, os dados reportados pelas empresas mostram um aumento marcado na seleção de taxa fixa durante 2025, acompanhado por uma redução nas taxas fixas médias em março, o que ilustra como a normalização das taxas orientou as escolhas ao longo do ano. Na Alemanha, a estabilização dos prazos fixos mais longos apoiou os volumes intermediados em 2025 à medida que as grandes plataformas e as parcerias com credores enfatizaram a rapidez e a certeza nas aprovações, particularmente para fixações de 10 anos. O tamanho do mercado de corretores de empréstimos hipotecários da Europa para colocações de taxa fixa representou uma grande parte da atividade de 2025 à medida que os consumidores priorizaram a estabilidade orçamental enquanto esperavam um maior alívio da política monetária. Este padrão está alinhado com a ênfase supervisora nos testes de esforço de acessibilidade, que os corretores aplicam para orientar os clientes para estruturas que possam suportar choques de curto e médio prazo.

As hipotecas de taxa ajustável estão projetadas para crescer a um CAGR de 6,00% durante 2026–2031 à medida que os spreads face às condições fixas se estreitam e à medida que os mutuários com maior tolerância ao risco procuram beneficiar de potenciais cortes futuros, uma dinâmica que os corretores irão gerir através de uma análise cuidadosa de adequação. Na Suécia, as taxas variáveis detinham uma participação dominante nos novos empréstimos no início de 2025 de acordo com dados do setor, o que destaca como as preferências nacionais e as estruturas de taxas impulsionam diferentes combinações de produtos que os corretores devem navegar. A investigação também mostra um risco de incumprimento mais elevado para as hipotecas de taxa ajustável originadas a taxas muito baixas que depois são reajustadas materialmente para cima, o que torna o papel do corretor nos testes de esforço e na seleção do prazo ainda mais importante ao longo do ciclo. O tamanho do mercado de corretores de empréstimos hipotecários da Europa para colocações de taxa ajustável está projetado para expandir a um CAGR de 6,00% de 2026 a 2031 à medida que a normalização das taxas continua e à medida que os consumidores avaliam os custos de curto prazo face à flexibilidade de longo prazo.

Por Provedor: Os Bancos Dominam a Emissão Direta, Mas os Credores Especializados Ganham Participação em Nichos

Os credores hipotecários primários, principalmente os bancos que originam para os seus próprios balanços, retiveram uma participação de 84,00% em 2025, uma vez que o setor bancário permanece central para o financiamento hipotecário na Europa e continua a trabalhar através de painéis de corretores para escalar a distribuição de forma eficiente. Muitos credores encontram valor na externalização da originação enquanto retêm os padrões de subscrição e o risco de crédito, o que lhes permite concentrar-se na otimização do balanço enquanto os corretores tratam da aquisição e da preparação dos clientes. As integrações de plataformas entre credores e redes de corretores expandiram-se, com a padronização de identidade e assinatura eletrónica esperada para reduzir a duplicação de etapas e melhorar o processamento direto nos próximos anos. A participação do mercado de corretores de empréstimos hipotecários da Europa para empréstimos originados por bancos reflete esta divisão de trabalho, onde os credores buscam fluxo e os corretores gerem comparações entre múltiplos credores, documentação e apoio ao cliente.

Os credores hipotecários secundários, incluindo instituições de crédito hipotecário não bancárias e originadores com respaldo de investimento, estão projetados para crescer a um CAGR de 8,00% até 2031, servindo perfis de mutuários não padronizados e competindo nos segmentos de refinanciamento e mudança que alguns bancos priorizam menos durante a recuperação de volume. Estes intervenientes frequentemente estabelecem parcerias com corretores para atingir nichos baseados no tipo de emprego, residência ou condição do colateral, o que requer subscrição personalizada, mas pode oferecer condições competitivas quando a capacidade do balanço está disponível. À medida que os enquadramentos de open finance e identidade reduzem o atrito na integração, os credores secundários podem integrar-se mais profundamente com os sistemas dos corretores, o que apoia a escala sem grandes redes de agências. Ao longo de 2026–2031, espera-se que esta combinação permaneça dinâmica à medida que os bancos e os não-bancos se ajustam à procura, à regulação e às condições de financiamento, o que em conjunto sustenta a centralidade da distribuição por corretores.

Análise Geográfica

O Reino Unido detinha uma participação de 35,00% no mercado de corretores de empréstimos hipotecários da Europa em 2025, refletindo uma cultura de intermediação profundamente enraizada e a escala das redes nacionais que reportaram crescimento de receita e expansão de consultores em 2025. A UK Finance projeta um aumento nos empréstimos brutos em 2026, apoiado por uma vaga de refinanciamento à medida que os grupos de taxa fixa atingem a maturidade, o que sublinha a importância dos programas de monitorização e retenção dos corretores. O tamanho do mercado de corretores de empréstimos hipotecários da Europa atribuído ao Reino Unido reflete uma penetração estável e a capacidade das grandes redes de operar unidades especializadas que servem mutuários em fases tardias da vida e segmentos de imóveis novos, o que ajuda a sustentar o fluxo mesmo quando as contagens de transações flutuam. Ao longo do período de previsão, o crescimento no Reino Unido deverá ficar abaixo da taxa global do mercado devido à maturidade, embora a expansão liderada por segmentos deva proporcionar oportunidades estáveis de intermediação.

A Alemanha ancora o panorama continental dos corretores através de plataformas nacionais e fortes parcerias bancárias, onde a estabilização das taxas fixas em 2025 auxiliou as aprovações e as melhorias de fluxo de trabalho que reduziram os tempos de decisão para mutuários qualificados. Os programas vinculados a critérios de sustentabilidade apoiados por bancos públicos e instituições da UE criaram procura adicional no financiamento de renovações, que é frequentemente intermediado juntamente com hipotecas padrão para garantir que a documentação e a elegibilidade sejam corretamente enquadradas na candidatura. A França permanece um grande mercado com forte concorrência entre bancos mutualistas e redes de corretores ativas, onde os dados das empresas apontam para taxas de meados de 2025 perto de 2,92% para prazos de 20 anos para os melhores perfis, o que ilustra a recuperação da acessibilidade desde o início de 2024. Nestes mercados centrais, os corretores diferenciam-se pela rapidez, amplitude de credores e âmbito de aconselhamento, fatores que continuarão a determinar a participação no mercado de corretores de empréstimos hipotecários da Europa.

Os Países Baixos estão projetados para ser o país de crescimento mais rápido a um CAGR de 7,00% até 2031, apoiados por enquadramentos políticos que reduzem as barreiras de entrada para os compradores de primeira habitação e pela elevada utilização de corretores num ambiente hipotecário complexo. As iniciativas das empresas mostram os corretores holandeses a investir em aplicações voltadas para o cliente que simplificam as atualizações de estado e os alertas de ação, o que pode melhorar a transparência e as taxas de conclusão para os mutuários que navegam em múltiplas etapas. Itália e Espanha assistiram à expansão da distribuição digital através de sites de comparação e plataformas de corretores, enquanto os dados reportados pelas empresas espanholas refletem um aumento na adoção de taxa fixa à medida que 2025 avançou e à medida que os preços recuaram dos níveis de 2024. Os mercados nórdicos continuam a exibir uma elevada utilização de taxa variável, que os corretores gerem através de testes de esforço e seleção de produtos em linha com as expectativas supervisoras. Nestas geografias, a penetração dos corretores correlaciona-se com a complexidade dos produtos e a amplitude da escolha de credores, ambos os quais sustentam o mercado de corretores de empréstimos hipotecários da Europa ao longo do horizonte de previsão.

Panorama Competitivo

O mercado de corretores de empréstimos hipotecários da Europa é fragmentado a nível pan-europeu devido à língua, à regulação e às estruturas de parceria bancária, com campeões nacionais e grandes redes a competir ao lado de plataformas digitais que enfatizam a rapidez e a monitorização. No Reino Unido, uma grande rede reportou receita de 2025 de GBP 318 milhões com crescimento de consultores para 2.135, e delineou uma especialização impulsionada por aquisições em áreas como o crédito para fases tardias da vida e os segmentos de imóveis novos, o que demonstra o papel da escala na conformidade e na produtividade. Os mercados continentais mostram padrões semelhantes onde os investimentos em tecnologia simplificam a subscrição e o envolvimento com o cliente, e onde as parcerias de plataforma com bancos enfatizam o fluxo enquanto mantêm os padrões de risco. Com o tempo, as carteiras de identidade e o acesso mais amplo a dados deverão comprimir os tempos de integração e melhorar o processamento direto, o que favorece as empresas que conseguem investir em integrações e sistemas de monitorização de clientes.

Os movimentos estratégicos desde 2024 incluem aquisições que aprofundam as especializações, integrações tecnológicas de melhoria de CRM e capacidades de hipoteca verde vinculadas ao financiamento de renovações, com várias empresas a divulgar planos para escalar segmentos onde a intensidade do aconselhamento é maior e o apetite dos credores é forte. As iniciativas das empresas nos Países Baixos mostram investimento em aplicações para consumidores que clarificam o percurso hipotecário através de painéis de controlo e alertas, o que ajuda a manter o envolvimento do cliente desde a candidatura até à conclusão. Em Espanha, as plataformas lideradas por corretores reportaram uma maior seleção de taxa fixa à medida que os preços melhoraram, sublinhando como a monitorização de taxas em tempo real nas ferramentas dos consultores pode influenciar a escolha do produto nas chamadas com clientes e nos fluxos digitais. Em Itália, os serviços de comparação de longa data continuam a alargar o acesso a produtos, o que apoia a tensão competitiva entre os credores que colaboram com os corretores para a distribuição.

A conformidade regulatória é uma variável competitiva à medida que o Consumer Duty do Reino Unido e os padrões de divulgação da UE exigem uma monitorização robusta e comunicações claras ao longo do processo de aconselhamento, o que favorece as redes maiores com sistemas que conseguem escalar a garantia de qualidade. O mercado de corretores de empréstimos hipotecários da Europa deverá, portanto, assistir a uma consolidação contínua entre as empresas mais pequenas que buscam a partilha de custos dentro das redes, enquanto os intervenientes maiores prosseguem aquisições e parcerias seletivas para melhorar o alcance nos segmentos. Ao mesmo tempo, as iniciativas público-privadas em finanças verdes e a inovação contínua em identidade e acesso a dados criam espaço para os líderes digitais se diferenciarem, desde que consigam alinhar-se com as expectativas supervisoras em evolução em torno da adequação, equidade e transparência.

Líderes do Setor de Corretores de Hipotecas/Empréstimos da Europa

Interhyp AG

London & Country Mortgages

Mortgage Advice Bureau

Dr. Klein

Connells Group – Countrywide Mortgage Services (UK)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Mortgage Advice Bureau anunciou uma receita para o exercício de 2025 de GBP 318 milhões com crescimento de consultores para 2.135, reportou um lucro ajustado antes de impostos de GBP 35,8 milhões e delineou múltiplas aquisições e investimentos que apoiam a especialização e a expansão.

- Outubro de 2025: O Mortgage Advice Bureau realizou um investimento maioritário na UK Moneyman, integrando-a como representante nomeada para apoiar o crescimento em áreas especializadas, incluindo o crédito para fases tardias da vida.

- Maio de 2024: O Banco Europeu de Investimento e o Deutsche Bank lançaram um programa de hipoteca com desconto na Alemanha para habitação favorável ao clima e modernização energeticamente eficiente com uma vantagem de taxa de 0,2 pontos percentuais e uma estrutura de titularização com garantia mezzanine.

- Maio de 2024: O Deutsche Bank detalhou a mecânica do programa para a iniciativa de habitação favorável ao clima, incluindo a elegibilidade baseada na redução da procura de energia primária e a distribuição através do Deutsche Bank, DSL Bank e BHW Bausparkasse.

Âmbito do Relatório do Mercado de Corretores de Hipotecas/Empréstimos da Europa

Um corretor hipotecário atua como intermediário para pessoas ou empresas e gere o processo de candidatura ao empréstimo hipotecário. Em essência, estabelecem relações entre os credores hipotecários e os mutuários sem assumir quaisquer compromissos financeiros próprios.

O Mercado de Corretores de Hipotecas/Empréstimos da Europa é segmentado por empresa, aplicação, utilizador final e geografia. Por empresa, o mercado é subsegmentado em grande, pequena e média dimensão; por aplicação, o mercado é subsegmentado em empréstimos para habitação, empréstimos comerciais e industriais, empréstimos para veículos, empréstimos a governos e outros. Por utilizador final, o mercado é subsegmentado em empresas e particulares. Por geografia, o mercado é subsegmentado em Reino Unido, Alemanha, França e Resto da Europa.

O relatório oferece o tamanho do mercado e previsões para o Mercado de Corretores de Hipotecas e Empréstimos da Europa em termos de valor em dólares (USD) para todos os segmentos acima referidos.

| Empréstimo Hipotecário Convencional |

| Empréstimos Jumbo |

| Empréstimos Hipotecários Segurados pelo Governo |

| Outros Tipos de Empréstimo Hipotecário |

| Hipoteca de 30 Anos |

| Hipoteca de 20 Anos |

| Hipoteca de 15 Anos |

| Outros Prazos de Empréstimo Hipotecário |

| Taxa Fixa |

| Taxa Ajustável |

| Credor Hipotecário Primário |

| Credor Hipotecário Secundário |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Suécia |

| Dinamarca |

| Resto da Europa |

| Por Tipo de Empréstimo Hipotecário | Empréstimo Hipotecário Convencional |

| Empréstimos Jumbo | |

| Empréstimos Hipotecários Segurados pelo Governo | |

| Outros Tipos de Empréstimo Hipotecário | |

| Por Prazo do Empréstimo Hipotecário | Hipoteca de 30 Anos |

| Hipoteca de 20 Anos | |

| Hipoteca de 15 Anos | |

| Outros Prazos de Empréstimo Hipotecário | |

| Por Taxa de Juros | Taxa Fixa |

| Taxa Ajustável | |

| Por Provedor | Credor Hipotecário Primário |

| Credor Hipotecário Secundário | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Dinamarca | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é a perspetiva de crescimento do mercado de corretores de empréstimos hipotecários da Europa até 2031?

O tamanho do mercado de corretores de empréstimos hipotecários da Europa está projetado para atingir USD 8,07 bilhões até 2031, refletindo um CAGR de 7,76% de 2026 a 2031 à medida que a procura se recupera com taxas de política monetária mais baixas e a originação com aconselhamento se expande.

Quais os tipos de produto que lideram e quais os que crescem mais rapidamente na Europa?

As hipotecas convencionais lideraram com uma participação de 83,67% em 2025, enquanto os produtos segurados pelo governo estão projetados para crescer a um CAGR de 9,00% até 2031 à medida que os programas soberanos apoiam os compradores de primeira habitação e as melhorias vinculadas a critérios de sustentabilidade.

As hipotecas de taxa fixa ou variável são atualmente preferidas na região?

Os produtos de taxa fixa dominaram com 85,50% dos volumes de 2025 à medida que os mutuários priorizaram a certeza de pagamento, enquanto as hipotecas de taxa ajustável estão projetadas para crescer a um CAGR de 6,00% até 2031 à medida que os spreads se estreitam.

Quais os provedores que estão a ganhar participação nas originações intermediadas?

Os credores bancários primários retiveram uma participação de 84,00% em 2025, enquanto os credores secundários estão projetados para expandir a um CAGR de 8,00% ao concentrarem-se em perfis não padronizados e nichos de refinanciamento através de canais de corretores.

Quais os mercados europeus mais importantes para a distribuição por corretores?

O Reino Unido liderou com uma participação de 35,00% em 2025 devido à profunda penetração dos corretores, enquanto os Países Baixos estão projetados para ser o de crescimento mais rápido a um CAGR de 7,00% até 2031 ao abrigo de políticas favoráveis e elevada utilização de corretores.

Como irão a regulação verde e a identidade digital alterar as operações dos corretores até 2031?

A reformulação da EPBD e os programas verdes público-privados estão a aumentar as necessidades de financiamento vinculado a renovações, enquanto as carteiras de identidade do eIDAS 2.0 e as assinaturas eletrónicas qualificadas deverão comprimir os tempos de integração e apoiar taxas de conclusão mais elevadas nos canais de corretores.

Página atualizada pela última vez em: