Tamanho e Participação do Mercado de Cosméticos Online

Visão Geral do Mercado

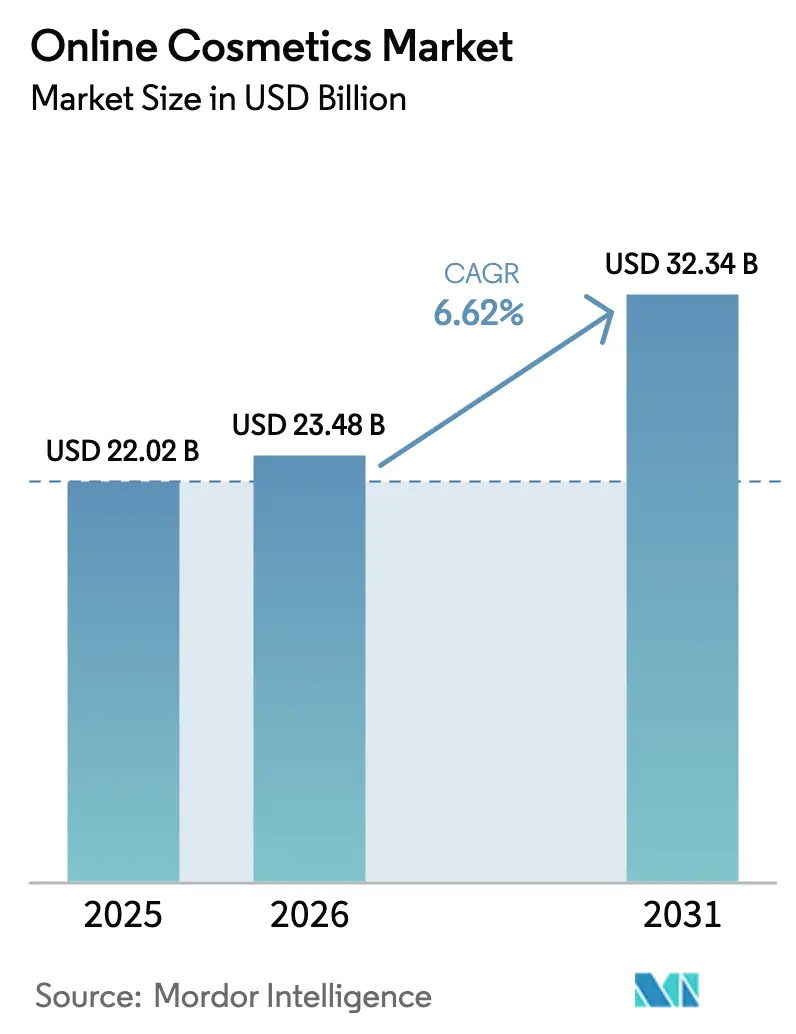

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cosméticos Online por Mordor Intelligence

O tamanho do mercado de cosméticos online deverá crescer de USD 22,02 bilhões em 2025 para USD 23,48 bilhões em 2026, com previsão de atingir USD 32,34 bilhões até 2031, a um CAGR de 6,62% no período de 2026-2031. Este ecossistema de beleza com foco digital representa uma mudança fundamental em relação aos modelos de varejo tradicionais, impulsionado pela convergência tecnológica e pela evolução das expectativas dos consumidores, que priorizam conveniência, personalização e engajamento autêntico com as marcas. A resiliência do mercado decorre de sua capacidade de adaptação rápida às mudanças regulatórias, com a Lei de Modernização da Regulamentação de Cosméticos da FDA de 2022 criando novos marcos de conformidade que favorecem marcas nativas digitais capazes de implementar sistemas robustos de rastreabilidade e comunicação de segurança [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Registro e Listagem de Instalações e Produtos Cosméticos", fda.gov. Os ganhos rápidos decorrem da venda por meio de transmissões ao vivo, da personalização baseada em IA e da crescente demanda por formulações limpas que elevam o valor percebido e justificam preços premium. A fidelidade robusta às plataformas, os sistemas sólidos de rastreabilidade introduzidos pela Lei de Modernização da Regulamentação de Cosméticos e os ciclos curtos de reposição nas categorias principais fortalecem ainda mais a resiliência do mercado de cosméticos online. A dinâmica competitiva permanece fluida, pois as parcerias tecnológicas reduzem as barreiras de entrada e permitem que marcas de nicho atinjam escala rapidamente. Por fim, os diferenciais de crescimento regional — especialmente a contribuição expressiva dos ecossistemas de comércio eletrônico da Ásia-Pacífico — evidenciam por que as empresas priorizam estratégias localizadas em vez de implementações globais padronizadas.

Principais Conclusões do Relatório

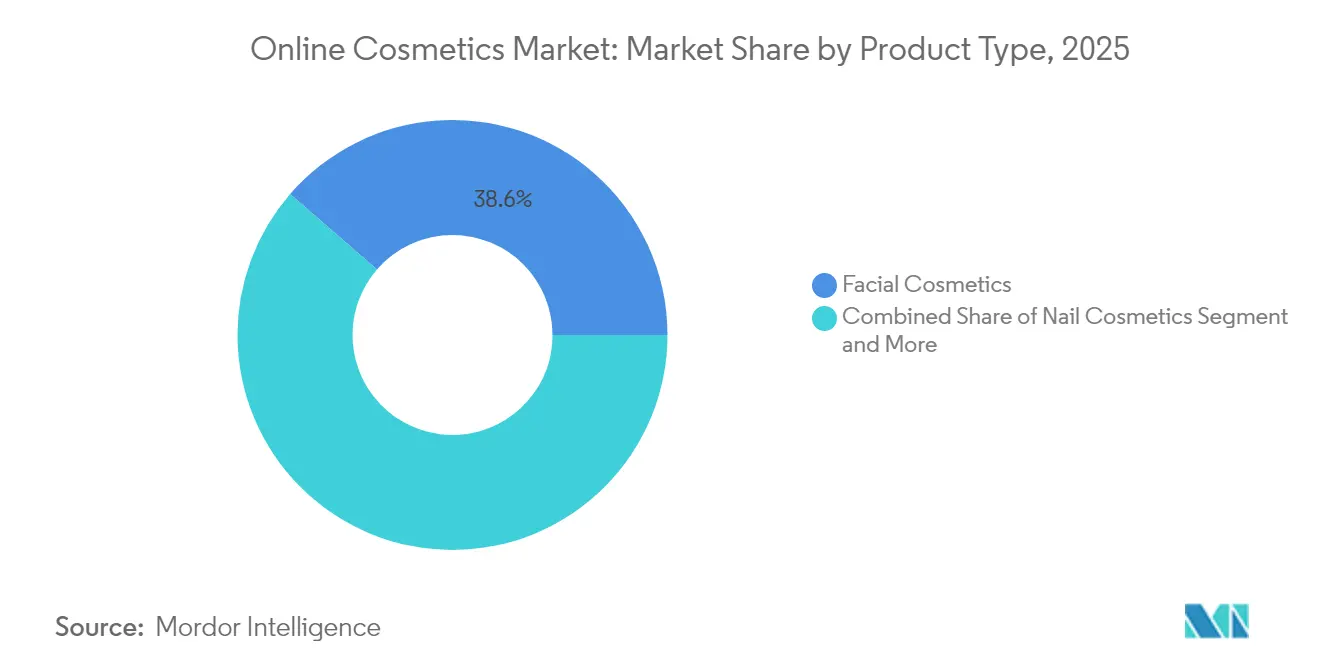

- Por tipo de produto, os cosméticos faciais detinham 38,62% da participação de mercado de cosméticos online em 2025, enquanto os cosméticos para unhas avançaram a um CAGR de 7,03% até 2031.

- Por categoria, os itens convencionais representavam 71,45% do tamanho do mercado de cosméticos online em 2025; os produtos orgânicos têm previsão de expansão a um CAGR de 8,19% até 2031.

- Por faixa de preço, os produtos de massa representaram 61,72% da receita em 2025, enquanto as linhas premium registrarão um CAGR de 7,12% até 2031.

- Por canal de distribuição, as plataformas de varejistas terceirizados capturaram 94,85% das vendas em 2025, mas as plataformas de propriedade das empresas estão no caminho de atingir um CAGR de 8,02% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 36,85% dos gastos em 2025 e também é a região de crescimento mais rápido, a um CAGR de 6,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cosméticos Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Personalização e Experimentação Virtual | +1.8% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Expansão de Marcas Premium e de Luxo Online | +1.5% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Conveniência e Economia de Tempo | +1.2% | Global, particularmente em mercados urbanos | Curto prazo (≤ 2 anos) |

| Estratégias Inovadoras de Marketing e Comércio Eletrônico | +1.0% | Global, com ênfase em comércio social na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Influência das Mídias Sociais | +0.9% | Global, com foco no público da Geração Z | Curto prazo (≤ 2 anos) |

| Demanda por Produtos Orgânicos e Naturais | +0.6% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Personalização e Experimentação Virtual

As tecnologias avançadas de personalização baseadas em IA estão reformulando as estratégias de aquisição e retenção de clientes, com aplicativos de experimentação virtual demonstrando melhorias mensuráveis nas taxas de conversão que justificam investimentos tecnológicos significativos. O aplicativo Makeup Genius da L'Oréal já acumulou mais de 20 milhões de downloads, enquanto estudos de caso de parcerias mostram taxas de conversão quase duplicando quando os consumidores interagem com consultores de cuidados com a pele baseados em IA. O impacto da tecnologia vai além da experiência do cliente para a otimização da cadeia de suprimentos, permitindo que as marcas prevejam padrões de demanda e reduzam riscos de estoque por meio de recomendações de produtos personalizadas. Os marcos de conformidade regulatória sob os requisitos de modernização de cosméticos da FDA favorecem empresas com capacidades robustas de coleta de dados, pois os mecanismos de personalização geram os dados de rastreabilidade necessários para o relato de eventos adversos e a fundamentação de segurança. A convergência da personalização por IA com os requisitos regulatórios cria vantagens competitivas para marcas nativas digitais, ao mesmo tempo em que desafia os players tradicionais a acelerar seus cronogramas de adoção tecnológica.

Expansão de Marcas Premium e de Luxo Online

As marcas de beleza premium estão abandonando a hesitação digital anterior, à medida que os canais online demonstram capacidade de proporcionar as experiências de alto contato anteriormente exclusivas dos ambientes de varejo físico. A expansão da Estée Lauder para as lojas Amazon Premium Beauty representa uma mudança estratégica em direção a parcerias com marketplaces que mantêm o prestígio da marca enquanto acessam bases de clientes mais amplas. O CAGR de 7,37% do segmento premium supera o crescimento do mercado de massa, impulsionado pela disposição dos consumidores de pagar preços mais altos por experiências autênticas de marca e acesso exclusivo a produtos. O posicionamento digital de luxo exige estratégias de conteúdo sofisticadas e parcerias com influenciadores, com marcas investindo fortemente em experiências de boutiques virtuais e exclusivos online de edições limitadas. Essa tendência de premiumização cria oportunidades de expansão de margens para players estabelecidos, ao mesmo tempo que eleva as barreiras de entrada para novos concorrentes que carecem de herança de marca e sofisticação digital.

Conveniência e Economia de Tempo

A escassez de tempo dos consumidores impulsiona a demanda por experiências de compra simplificadas que eliminam os pontos de atrito tradicionais nas compras de beleza, como teste de produtos, correspondência de tonalidades e disponibilidade de estoque. A mudança para comportamentos de compra com foco em conveniência acelerou durante 2024, com modelos de assinatura e serviços de reposição automática ganhando espaço entre consumidores com pouco tempo em busca de rotinas de beleza previsíveis. A otimização do comércio móvel torna-se crítica à medida que os consumidores compram cosméticos cada vez mais durante micromomentos ao longo de sua rotina diária, em vez de sessões de compras dedicadas. Os serviços de entrega no mesmo dia e de retirada na loja estão evoluindo de ofertas premium para expectativas básicas, forçando as marcas a investir em capacidades logísticas ou a fazer parcerias com provedores especializados de atendimento. O imperativo de conveniência também impulsiona a consolidação nos portfólios de produtos, com produtos multifuncionais ganhando preferência em relação a itens de uso único que complicam as decisões de compra.

Demanda por Produtos Orgânicos e Naturais

A conscientização dos consumidores sobre a segurança dos ingredientes e o impacto ambiental impulsiona a aceitação de preços premium para formulações orgânicas e naturais, apesar das complexidades da cadeia de suprimentos que desafiam a fabricação tradicional de cosméticos. O CAGR de 8,62% do segmento orgânico reflete a disposição de pagar preços mais altos por produtos percebidos como mais seguros e sustentáveis, embora as definições regulatórias permaneçam inconsistentes entre os mercados. Os requisitos de certificação orgânica do Departamento de Agricultura dos EUA para ingredientes agrícolas em cosméticos criam vantagens de conformidade para marcas com expertise estabelecida em produtos naturais [2]Fonte: Departamento de Agricultura dos EUA, "Cosméticos, Produtos de Higiene Corporal e Produtos de Cuidados Pessoais", ams.usda.gov. A tendência em direção a formulações de beleza limpa intersecta-se com as demandas de personalização, à medida que os consumidores buscam produtos naturais adaptados às suas preocupações específicas de pele e sensibilidades. As marcas que investem em embalagens sustentáveis e práticas de sourcing ético ganham vantagens competitivas em mercados onde a consciência ambiental influencia as decisões de compra, particularmente entre os consumidores mais jovens dispostos a pesquisar listas de ingredientes e práticas das empresas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Penetração de Mercado de Produtos Falsificados | -1.2% | Global, com concentração em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| A Conscientização dos Consumidores sobre Ingredientes Químicos nos Produtos Restringe o Crescimento | -0.8% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Impacto de Regulamentações Rigorosas no Desenvolvimento de Novos Produtos | -0.6% | Global, com intensidade regional variada | Longo prazo (≥ 4 anos) |

| Preços Premium de Produtos Orgânicos e Naturais | -0.4% | Global, afetando a penetração no mercado de massa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Mercado de Produtos Falsificados

A proliferação de cosméticos falsificados ameaça a integridade das marcas e a segurança dos consumidores, com produtos falsos frequentemente contendo substâncias perigosas, incluindo chumbo, berílio e bactérias nocivas que representam sérios riscos à saúde [3]Fonte: Departamento de Estado de Nova York, "Cosméticos Falsos e seus Riscos à Saúde", dos.ny.gov. O problema se intensifica em marketplaces online onde a autenticação de produtos se torna desafiadora, particularmente para marcas premium cujas margens mais elevadas tornam a falsificação financeiramente atrativa. As plataformas de comércio eletrônico enfrentam dificuldades para implementar mecanismos de triagem eficazes, pois falsificadores sofisticados replicam embalagens e aparência do produto enquanto vendem por canais não autorizados com descontos significativos. O problema afeta desproporcionalmente os mercados em desenvolvimento, onde a sensibilidade ao preço torna os consumidores mais suscetíveis a produtos falsos com grandes descontos, potencialmente prejudicando a reputação das marcas e a confiança dos clientes. As marcas estão investindo em sistemas de autenticação baseados em blockchain e trabalhando com plataformas para melhorar a verificação de vendedores, mas a natureza global do comércio online torna a fiscalização abrangente difícil.

A Conscientização dos Consumidores sobre Ingredientes Químicos nos Produtos Restringe o Crescimento

O aumento do escrutínio sobre ingredientes cria restrições de formulação que limitam a inovação de produtos, ao mesmo tempo que aumenta os custos de desenvolvimento e o tempo de lançamento no mercado de novos produtos. As mídias sociais amplificam preocupações sobre ingredientes específicos, muitas vezes sem contexto científico, levando à ampla rejeição de formulações seguras e eficazes com base em desinformação em vez de orientações regulatórias. A tendência em direção à beleza "limpa" cria desafios de marketing para marcas que usam ingredientes sintéticos que podem ser mais seguros e eficazes do que as alternativas naturais, exigindo investimentos extensivos em educação do consumidor. As demandas por transparência de ingredientes entram em conflito com as necessidades de proteção da propriedade intelectual, pois as marcas devem equilibrar os requisitos de divulgação com a preservação das vantagens competitivas. O fenômeno afeta particularmente os cosméticos coloridos e as formulações de longa duração que dependem de ingredientes sintéticos para características de desempenho que os consumidores esperam, mas podem não associar à complexidade química.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cosméticos Faciais Lideram a Inovação

Os cosméticos faciais detêm 38,62% da participação de mercado em 2025, refletindo seu papel central nas rotinas diárias de beleza e a adaptabilidade da categoria às experiências de compra digital por meio de tecnologias de experimentação virtual e correspondência de tonalidades baseada em IA. O segmento se beneficia de ciclos frequentes de recompra e lançamentos sazonais de produtos que geram fluxos de receita consistentes, enquanto as subcategorias de base e corretivo alavancam tecnologias avançadas de formulação que atraem consumidores orientados pela qualidade. BB e CC creams ganham espaço como produtos multifuncionais alinhados às tendências de conveniência, oferecendo benefícios de cuidados com a pele combinados com cobertura que ressoa com consumidores com pouco tempo em busca de rotinas simplificadas. Os cosméticos para olhos mantêm demanda estável por meio de tutoriais de maquiagem impulsionados pelas mídias sociais, com produtos de kohl e kajal particularmente fortes nos mercados asiáticos, onde as preferências culturais impulsionam padrões consistentes de uso.

Os cosméticos para unhas emergem como o segmento de crescimento mais rápido, a um CAGR de 7,03% até 2031, impulsionados pelas tendências de nail art popularizadas nas plataformas de mídias sociais e pela acessibilidade da categoria para experimentação sem compromisso permanente. O segmento se beneficia de preços mais baixos que incentivam compras frequentes e experimentação de cores, enquanto as formulações em gel e de longa duração atendem às demandas dos consumidores por durabilidade e aparência profissional. Os cosméticos para lábios enfrentam concorrência crescente de produtos multifuncionais, mas mantêm relevância por meio de texturas inovadoras e formulações híbridas que combinam cor com benefícios de cuidados com a pele. A segmentação por tipo de produto reflete tendências mais amplas do setor em direção à personalização e multifuncionalidade, com marcas bem-sucedidas investindo em plataformas tecnológicas que ajudam os consumidores a navegar em extensas linhas de produtos e encontrar combinações ideais para suas necessidades e preferências específicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Segmento Orgânico Acelera

Os produtos convencionais mantêm 71,45% da participação de mercado em 2025, demonstrando o domínio contínuo das formulações tradicionais que oferecem desempenho comprovado e preços acessíveis para os consumidores do mercado de massa. O segmento convencional se beneficia de cadeias de suprimentos estabelecidas e eficiências de fabricação que permitem preços competitivos enquanto atendem às diversas necessidades dos consumidores em múltiplos segmentos demográficos e níveis de renda. No entanto, os produtos orgânicos avançam rapidamente com um CAGR de 8,19%, refletindo a disposição dos consumidores de pagar preços premium por produtos percebidos como mais seguros e ambientalmente responsáveis. A trajetória de crescimento do segmento orgânico indica uma mudança fundamental nos valores dos consumidores, particularmente entre os consumidores mais jovens que priorizam a transparência de ingredientes e a sustentabilidade em detrimento das considerações de preço.

Os requisitos de certificação orgânica do Departamento de Agricultura dos EUA criam tanto oportunidades quanto desafios para as marcas, pois a conformidade com os padrões de ingredientes agrícolas permite o posicionamento premium ao mesmo tempo que adiciona complexidade aos processos de sourcing e fabricação. A distinção de categoria influencia cada vez mais as estratégias de desenvolvimento de produtos, com marcas convencionais incorporando ingredientes naturais para atrair consumidores preocupados com a saúde, enquanto especialistas em produtos orgânicos se concentram na expansão das linhas de produtos e na melhoria das características de desempenho. O diferencial de crescimento entre as categorias sugere uma evolução gradual do mercado em direção a formulações mais limpas, embora os produtos convencionais provavelmente mantenham a participação majoritária devido à sensibilidade ao preço e aos requisitos de desempenho em categorias específicas de produtos.

Por Faixa de Preço: Crescimento Premium Supera o de Massa

Os produtos do mercado de massa dominam com 61,72% de participação de mercado em 2025, refletindo a sensibilidade ao preço e os requisitos de acessibilidade para ampla adoção pelos consumidores em segmentos econômicos diversos. O segmento de massa se beneficia de economias de escala e relacionamentos de distribuição estabelecidos que permitem preços competitivos enquanto mantêm padrões de qualidade aceitáveis para uso cotidiano. Os produtos premium demonstram crescimento mais rápido a um CAGR de 7,12%, indicando a disposição dos consumidores de investir em formulações de maior qualidade e experiências de marca que justificam preços mais elevados. A expansão do segmento premium reflete tendências mais amplas dos consumidores em direção à qualidade em vez da quantidade, com os compradores vendo cada vez mais os cosméticos como investimentos de longo prazo em vez de produtos descartáveis.

A segmentação por faixa de preço revela a polarização do mercado, com produtos de nível médio sofrendo pressão tanto de alternativas acessíveis quanto de ofertas premium que proporcionam desempenho superior ou prestígio de marca. As marcas premium alavancam os canais digitais para comunicar propostas de valor por meio de informações detalhadas sobre ingredientes, credenciais de sustentabilidade e acesso exclusivo a produtos de edição limitada que criam conexões emocionais com os consumidores. O diferencial de crescimento sugere oportunidades para marcas que conseguem posicionar produtos com sucesso em faixas de preço premium ao mesmo tempo que entregam benefícios demonstráveis que justificam custos mais altos. Essa tendência beneficia particularmente marcas de luxo estabelecidas que expandem sua presença online e especialistas premium emergentes que podem competir com base em inovação e autenticidade de marca em vez de preço.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Concentração de Plataformas Domina

As plataformas de varejistas terceirizados comandam 94,85% da participação de mercado em 2025, demonstrando o domínio avassalador dos marketplaces de comércio eletrônico estabelecidos e dos varejistas de beleza multimarcas na distribuição de cosméticos online. Essa concentração reflete as preferências dos consumidores por experiências de compra em um único lugar, que oferecem comparação de produtos, avaliações e processos de checkout convenientes em múltiplas marcas e categorias. O domínio das plataformas também indica os desafios que as marcas individuais enfrentam para direcionar tráfego direto a sites próprios sem as vantagens de descoberta e os sinais de confiança fornecidos pelos marketplaces estabelecidos. As principais plataformas se beneficiam de sofisticados algoritmos de recomendação e dados de clientes que permitem sugestões de produtos personalizadas e campanhas de marketing direcionadas que as marcas individuais têm dificuldade de replicar de forma independente.

As plataformas de propriedade das empresas crescem mais rapidamente, a um CAGR de 8,02% até 2031, sinalizando o reconhecimento das marcas sobre a importância estratégica dos relacionamentos diretos com o consumidor e as oportunidades de margem mais elevada disponíveis por meio de canais proprietários. A trajetória de crescimento reflete investimentos bem-sucedidos das marcas em infraestrutura digital, estratégias de aquisição de clientes e ofertas de produtos exclusivos que incentivam os consumidores a comprar diretamente em vez de por plataformas de terceiros. O sucesso direto ao consumidor exige investimentos significativos em marketing e capacidades operacionais, favorecendo marcas maiores com recursos para competir contra as vantagens das plataformas, enquanto marcas menores podem ter dificuldade em atingir escala suficiente. A dinâmica dos canais sugere um reequilíbrio gradual em direção a relacionamentos de marca mais diretos, embora as plataformas de terceiros provavelmente mantenham a participação majoritária devido às preferências de conveniência dos consumidores e às vantagens de descoberta.

Análise Geográfica

A América do Norte comanda 36,10% da participação de mercado em 2025, enquanto cresce em ritmo moderado, refletindo a maturidade do mercado e a adoção antecipada na região das compras de beleza por comércio eletrônico, que criou comportamentos estabelecidos dos consumidores e dinâmicas competitivas. Os Estados Unidos impulsionam o desempenho regional por meio de infraestrutura digital sofisticada e alto poder de compra dos consumidores que suporta compras frequentes de beleza e adoção de produtos premium. O Canadá contribui com crescimento estável por meio da facilitação do comércio eletrônico transfronteiriço e preferências dos consumidores alinhadas de perto com as tendências dos EUA, enquanto o México representa uma oportunidade emergente à medida que os sistemas de pagamento digital e as redes de logística melhoram o acesso a produtos de beleza online. A trajetória de crescimento da região reflete saturação nas categorias tradicionais, compensada pelas tendências de premiumização e pela expansão de segmentos especializados como beleza limpa e produtos personalizados que comandam margens mais elevadas.

A Ásia-Pacífico emerge como a região de crescimento mais rápido, a um CAGR de 6,94% até 2031, impulsionada pela liderança da China no comércio digital, onde a penetração do comércio eletrônico de beleza supera 40% e o comércio por transmissão ao vivo cria decisões de compra imediatas por meio de demonstrações de produtos em tempo real. A Índia representa um potencial significativo ainda não explorado, com as vendas digitais de beleza atualmente em 10%, mas em rápida expansão à medida que a infraestrutura de comércio móvel melhora e a renda disponível aumenta entre os consumidores urbanos. O Japão mantém forte presença no mercado, indicando oportunidades para marcas que conseguem integrar experiências digitais e físicas por meio de estratégias omnicanal. A Coreia do Sul lidera a inovação nas tendências de beleza coreana (K-beauty) e nas abordagens de marketing digital que influenciam os padrões globais de beleza, enquanto os mercados do Sudeste Asiático se beneficiam do aumento da penetração da internet e do crescimento das populações de classe média em busca de produtos de beleza de qualidade.

A Europa demonstra crescimento estável sustentado pelas fortes preferências dos consumidores por produtos orgânicos e naturais alinhados com os valores regionais de sustentabilidade e pelos marcos regulatórios que favorecem formulações de beleza limpa. A Alemanha e o Reino Unido lideram a adoção do comércio eletrônico regional com redes de logística sofisticadas e familiaridade dos consumidores com as compras de beleza online, enquanto a França mantém sua posição como centro global de inovação em beleza por meio da herança de marcas de luxo e do desenvolvimento de produtos premium. O cenário regulatório fragmentado da região cria complexidade para os vendedores online, mas também oportunidades para marcas que conseguem navegar pelos requisitos de conformidade em múltiplos mercados enquanto aproveitam as iniciativas de mercado único digital da União Europeia. Os mercados europeus menores se beneficiam da facilitação do comércio eletrônico transfronteiriço e das preferências culturais compartilhadas que permitem estratégias de marketing regional e eficiências de distribuição.

Cenário Competitivo

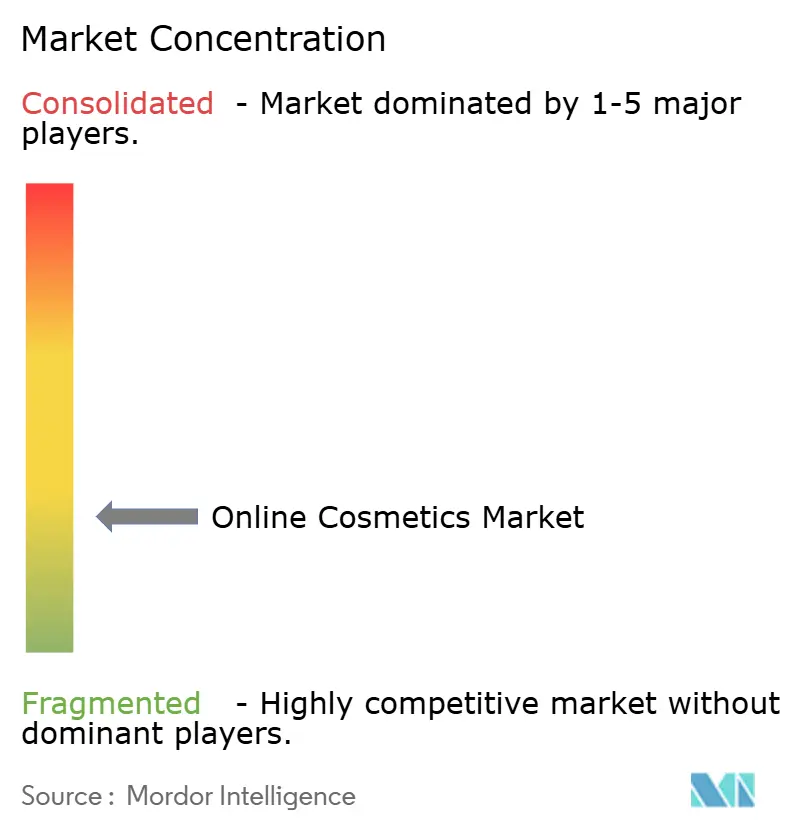

O mercado de cosméticos online apresenta concorrência fragmentada, criando oportunidades tanto para players estabelecidos quanto para novos disruptores ganharem participação de mercado por meio de diferenciação tecnológica e estratégias direcionadas de engajamento do consumidor. Essa fragmentação reflete as baixas barreiras de entrada nos canais digitais, onde marcas diretas ao consumidor podem ser lançadas com investimento de capital mínimo, alavancando o marketing em mídias sociais e provedores terceirizados de logística para competir com players estabelecidos.

As principais marcas buscam parcerias agressivas com IA para manter vantagens competitivas, com a Estée Lauder colaborando com a Microsoft em laboratórios de inovação de IA generativa e a Ulta Beauty fazendo parceria com a Haut.AI para análise de pele personalizada que melhora a experiência do cliente e as taxas de conversão. A dinâmica competitiva favorece empresas com capacidades sofisticadas de análise de dados e infraestrutura tecnológica que permitem personalização em escala, ao mesmo tempo que mantêm eficiência operacional em múltiplos pontos de contato digitais. A consolidação estratégica se acelera por meio de aquisições direcionadas que combinam expertise tradicional em beleza com capacidades nativas digitais, exemplificado pela aquisição de USD 1,7 bilhão da Galderma pela L'Oréal para expansão na estética injetável e pela conclusão da aquisição da DECIEM pela Estée Lauder para fortalecer as capacidades diretas ao consumidor.

Oportunidades emergem em segmentos especializados como cosméticos para unhas e soluções de beleza personalizadas, onde a inovação tecnológica pode criar vantagens competitivas sustentáveis e poder de precificação premium. Os novos disruptores alavancam a influência nas mídias sociais e o posicionamento autêntico de marca para desafiar os players estabelecidos, particularmente em categorias onde as diferenças de desempenho são menos pronunciadas e a percepção da marca impulsiona as decisões de compra. A evolução do cenário competitivo sugere fragmentação contínua no curto prazo, com eventual consolidação em torno de marcas que integram com sucesso as capacidades tecnológicas com relacionamentos autênticos com os consumidores e excelência operacional na execução do comércio digital.

Líderes do Setor de Cosméticos Online

LVMH Moet Hennessy Louis Vuitton

CHANEL

Estée Lauder Inc.

Revlon

L'Oréal S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Rhode, a marca de beleza fundada por Hailey Rhode Bieber, foi lançada na Sephora online e em todas as lojas nos EUA e no Canadá. A Sephora comercializou o sortimento principal de produtos da Rhode, incluindo sua icônica linha Peptide Lip e o blush "perfeitamente pigmentado".

- Agosto de 2025: La Beauté Louis Vuitton foi finalmente revelada. La Beauté Louis Vuitton apresentou uma extensa variedade de 55 batons LV Rouge (uma referência ao numeral romano LV), 10 batons hidratantes coloridos LV Baume e oito sombras LV Ombres. La Beauté Louis Vuitton foi lançada no mês de agosto de 2025 em 116 lojas Louis Vuitton globalmente e online.

- Junho de 2024: A marca de beleza e cuidados com a pele Lakmé uniu forças com a fornecedora de tecnologia de beleza e moda com inteligência artificial e realidade aumentada Perfect Corp para lançar uma experiência de maquiagem virtual personalizada para seus 'MultiSlayer Sticks'. A Lakmé visava engajar compradores online com seu novo lançamento de IA - Lakmé. Os compradores online podiam experimentar virtualmente os MultiSlayer Sticks da Lakmé com a ferramenta DefineU, que escaneava o rosto do indivíduo para identificar seu formato de rosto único e recomendava um visual de maquiagem baseado em suas características.

Escopo do Relatório do Mercado Global de Cosméticos Online

De acordo com o escopo do estudo, os cosméticos online referem-se a diferentes produtos de realce da beleza, incluindo cosméticos faciais, cosméticos para olhos e cosméticos para lábios, que são vendidos por meio de sites de propriedade das empresas e sites de comércio eletrônico.

O mercado de cosméticos online é segmentado por tipo, categoria, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em cosméticos faciais, cosméticos para olhos, cosméticos para lábios e cosméticos para unhas. Por categoria, o mercado é segmentado em produtos de massa e premium. Com base nos canais de distribuição, o mercado é segmentado em sites de empresas e varejistas. Ele analisa economias emergentes e estabelecidas em todo o mundo, compreendendo América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Cosméticos Faciais | Base |

| Pó Compacto e Prensado | |

| Iluminador | |

| Blush | |

| Corretivo | |

| Removedor de Maquiagem | |

| BB e CC Creams | |

| Outros | |

| Cosméticos para Olhos | Kohl e Kajal |

| Delineadores | |

| Máscara para Cílios | |

| Outros | |

| Cosméticos para Lábios | Batons |

| Gloss Labial | |

| Outros | |

| Cosméticos para Unhas | Esmalte para Unhas |

| Removedor de Esmalte |

| Convencional |

| Orgânico |

| Massa |

| Premium |

| Plataforma de Varejista Terceirizado |

| Plataforma de Propriedade da Empresa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cosméticos Faciais | Base |

| Pó Compacto e Prensado | ||

| Iluminador | ||

| Blush | ||

| Corretivo | ||

| Removedor de Maquiagem | ||

| BB e CC Creams | ||

| Outros | ||

| Cosméticos para Olhos | Kohl e Kajal | |

| Delineadores | ||

| Máscara para Cílios | ||

| Outros | ||

| Cosméticos para Lábios | Batons | |

| Gloss Labial | ||

| Outros | ||

| Cosméticos para Unhas | Esmalte para Unhas | |

| Removedor de Esmalte | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Faixa de Preço | Massa | |

| Premium | ||

| Por Canal de Distribuição | Plataforma de Varejista Terceirizado | |

| Plataforma de Propriedade da Empresa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de cosméticos online em 2026?

Está avaliado em USD 23,48 bilhões em 2026 e espera-se que cresça a um CAGR de 6,62% até 2031.

Qual região cresce mais rapidamente nas vendas de beleza online?

A Ásia-Pacífico registra a ascensão mais rápida, expandindo a um CAGR de 6,94% com base no comércio por transmissão ao vivo e na crescente penetração de smartphones.

Qual segmento de produto lidera as vendas digitais?

Os cosméticos faciais detêm a maior participação, com 38,62%, graças à correspondência de tonalidades por IA e à alta frequência de reposição.

Qual canal de distribuição entrega mais pedidos?

As plataformas de varejistas terceirizados dominam com 94,85% das vendas, embora os sites de propriedade das marcas sejam os de crescimento mais rápido, a um CAGR de 8,02%.

Página atualizada pela última vez em: