Tamanho e Participação do Mercado de Maquiagem Facial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

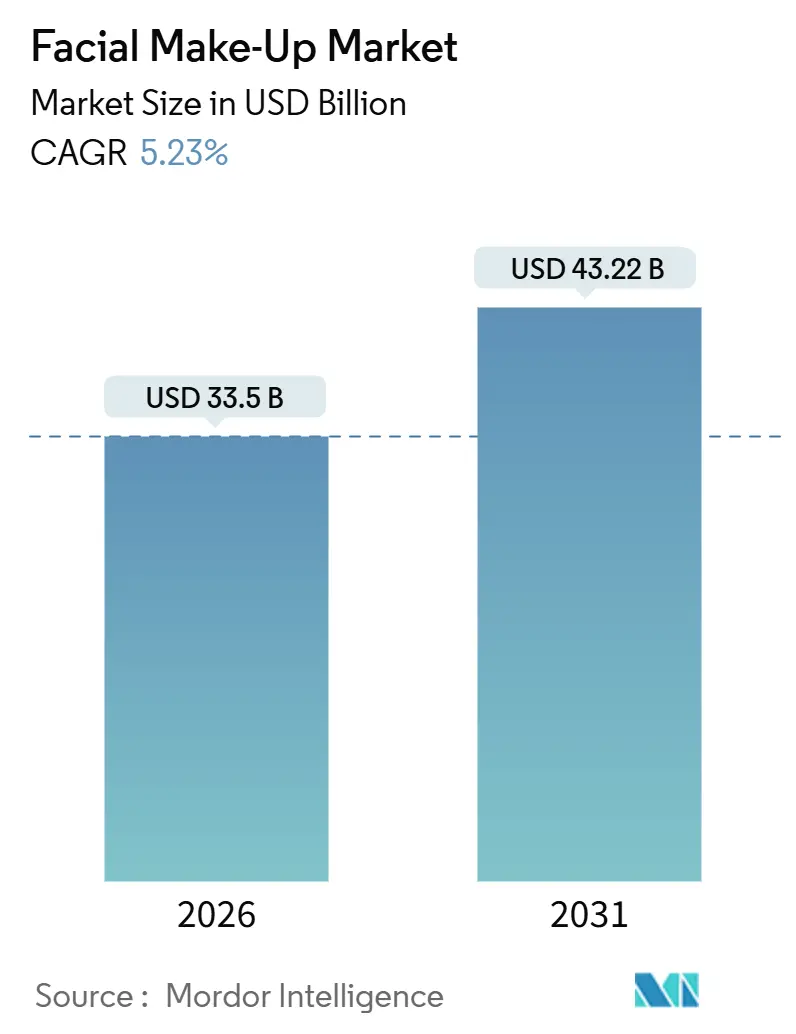

| Tamanho do Mercado (2026) | 33.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquiagem Facial pela Mordor Intelligence

O tamanho do mercado de maquiagem facial é estimado em USD 33,5 bilhões em 2026, e espera-se que atinja USD 43,22 bilhões até 2031, a um CAGR de 5,23% durante o período de previsão (2026-2031). Essa trajetória reflete uma mudança estrutural do consumo em direção à sofisticação de formulação, na qual as marcas incorporam ingredientes ativos de cuidados com a pele, ácido hialurônico, peptídeos e niacinamida em bases e corretivos para capturar consumidores que se recusam a escolher entre cobertura e tratamento. A harmonização regulatória está acelerando essa convergência; o Regulamento de Cosméticos 1223/2009 da União Europeia exige avaliações de segurança para ingredientes inovadores, enquanto a Lei de Modernização da Regulamentação de Cosméticos de 2022 dos Estados Unidos introduziu o registro de estabelecimentos e a notificação de eventos adversos, estreitando a lacuna de conformidade que historicamente favorecia os formuladores europeus [1]Fonte: Food & Drug Administration, "Lei de Modernização da Regulamentação de Cosméticos de 2022 (MoCRA)", fda.gov.

Principais Conclusões do Relatório

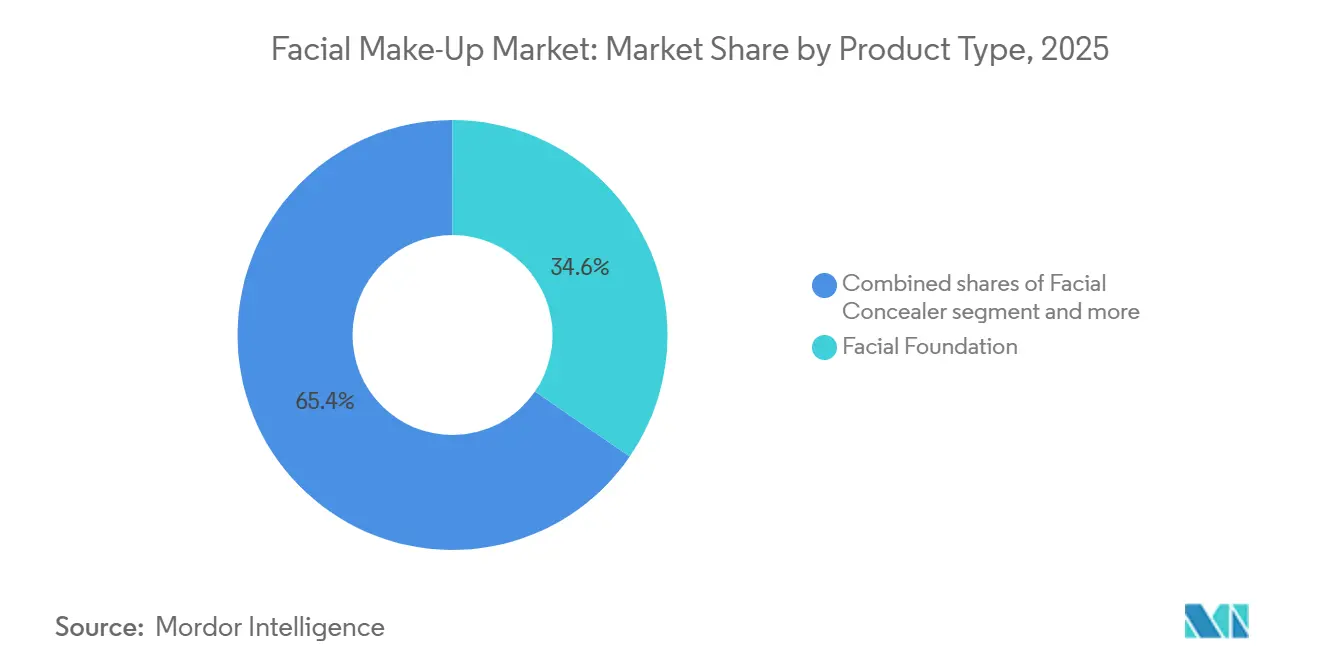

- Por tipo de produto, a base facial liderou com uma participação de receita de 34,56% em 2025, enquanto o corretivo facial avança a um CAGR de 5,77% até 2031.

- Por formulação, os produtos sintéticos representaram 78,94% da participação de mercado de maquiagem facial em 2025; as alternativas orgânicas e naturais estão se expandindo a um CAGR de 6,21%.

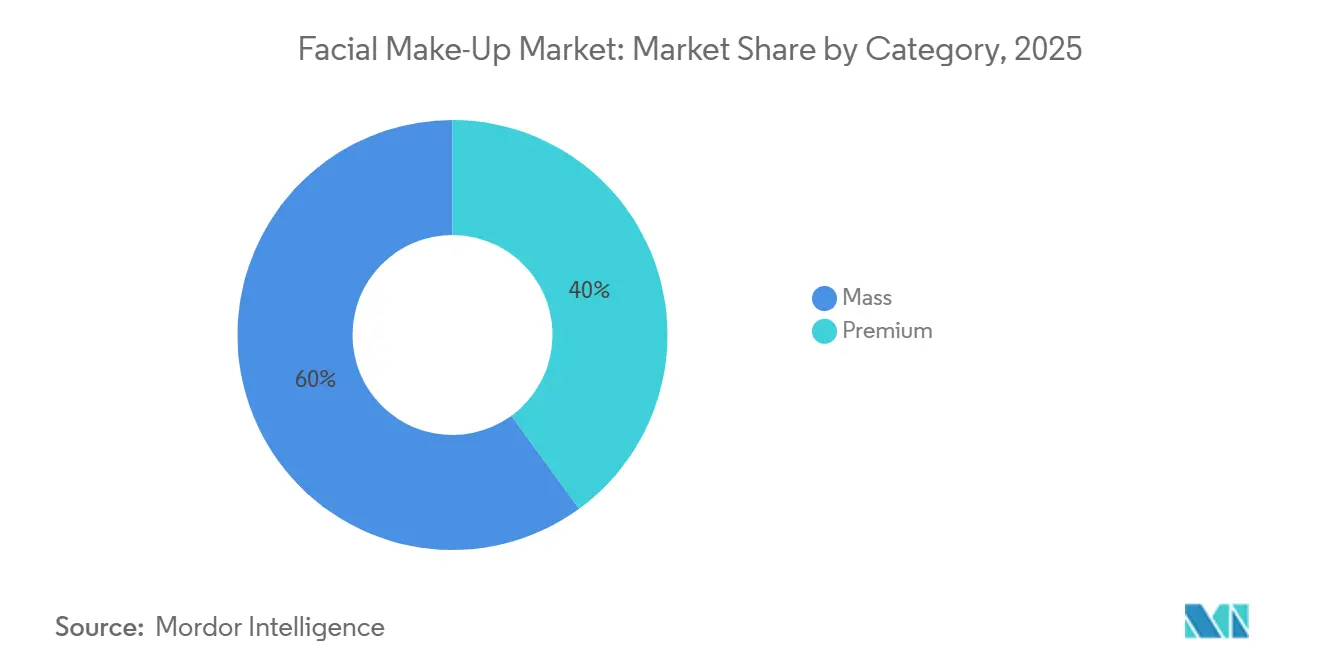

- Por categoria, as ofertas de massa detinham 60,03% das vendas em 2025, enquanto as linhas premium devem crescer a um CAGR de 7,36%.

- Por canal de distribuição, as lojas de beleza e saúde capturaram 49,33% do valor de 2025, mas o varejo online está crescendo a um CAGR de 6,29%.

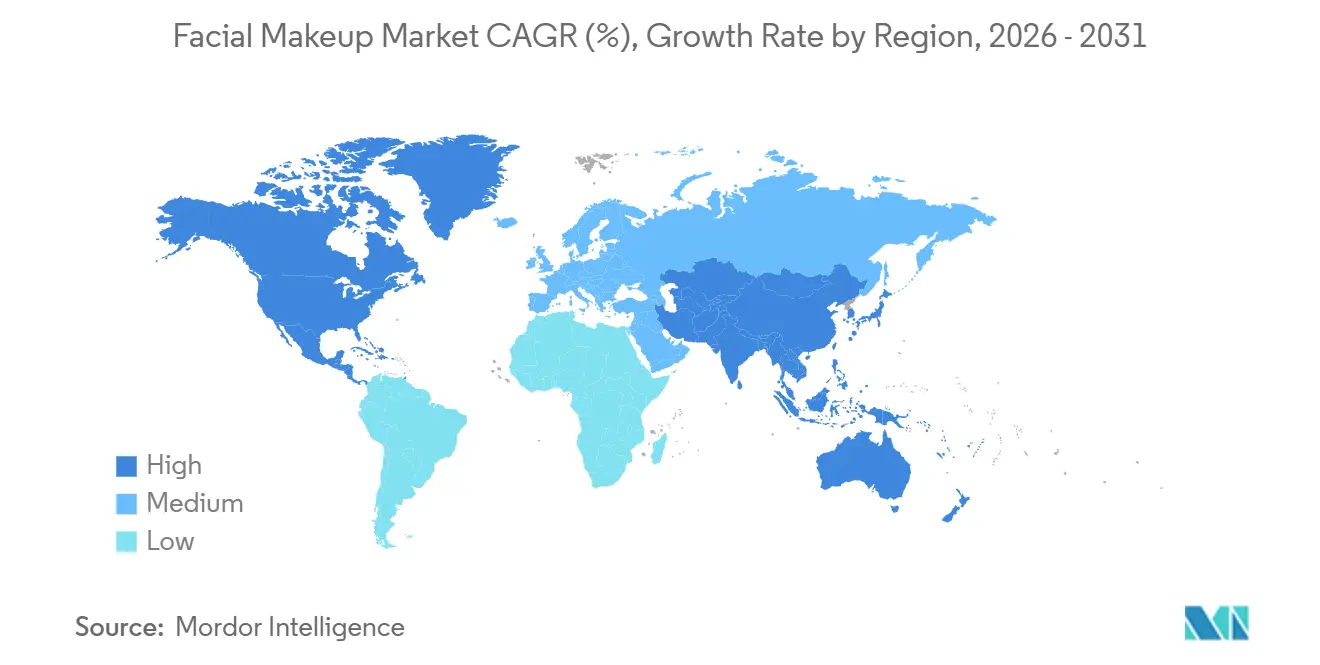

- Por geografia, a América do Norte controlou 32,68% do faturamento de 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Maquiagem Facial

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inclinação do Consumidor em Direção a Produtos Orgânicos e Naturais | +0.8% | Global, com segmentos premium na América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Influência das Mídias Sociais e Endosso de Celebridades | +1.2% | Global, particularmente forte na América do Norte e centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovações Tecnológicas em Formulações de Produtos | +0.9% | América do Norte, Europa, Japão, Coreia do Sul (centros de inovação) | Longo prazo (≥ 4 anos) |

| Estilos de Vida Urbanos que Aumentam as Rotinas Diárias de Maquiagem | +0.7% | Núcleo da Ásia-Pacífico (China, Índia, Indonésia), transbordamento para centros urbanos do Oriente Médio | Médio prazo (2-4 anos) |

| Crescente Inclusividade com Diversas Gamas de Tons | +0.5% | América do Norte e Europa como principais; expandindo para a América Latina e Oriente Médio | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Produtos de Beleza Multifuncionais com Ativos de Cuidados com a Pele | +1.0% | Global, com Ásia-Pacífico e América do Norte apresentando maior penetração | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inclinação do consumidor em direção a produtos orgânicos e naturais

As alegações de ingredientes orgânicos certificados e naturais estão reformulando os roteiros de formulação, particularmente nos segmentos premium, onde consumidores entre 18 e 29 anos demonstram maior disposição para pagar um acréscimo por produtos sem conservantes e fragrâncias sintéticas. A proibição de 1.328 substâncias cosméticas pela União Europeia, em comparação com a proibição de apenas 11 pela Agência de Alimentos e Medicamentos dos Estados Unidos, cria uma arbitragem regulatória que as marcas europeias exploram ao comercializar formulações "em conformidade com a UE" como inerentemente mais seguras, mesmo quando enviadas para jurisdições menos restritivas. Essa inclinação vai além da exclusão de ingredientes; as marcas agora buscam alternativas de origem vegetal para componentes tradicionalmente sintéticos, como emolientes à base de óleo de rícino que substituem silicones em bases líquidas. A mudança é economicamente racional: a pesquisa de 2024 da NSF (Fundação Nacional de Saneamento) Internacional revelou que 74% dos entrevistados consideram a certificação orgânica importante ao adquirir produtos de beleza, e 45% buscam ativamente esses rótulos apesar dos preços premium médios de 15% a 25% acima dos equivalentes convencionais [2]Fonte: NSF International, "Pesquisa de 2024 da International", nsf.org.

Influência das mídias sociais e endosso de celebridades

As plataformas sociais comprimiram o ciclo de descoberta de produtos de meses para dias, com estudos relatando que o conteúdo em vídeo relacionado à maquiagem gerou mais visualizações e maior engajamento ano a ano, impulsionado por microinfluenciadores que demonstram técnicas de aplicação em vez de simplesmente endossar looks finalizados. A marca CoverGirl da Coty recalibrou sua estratégia em 2024 para priorizar parcerias com criadores de conteúdo em detrimento da publicidade tradicional, alocando aproximadamente 60% de seu orçamento de marketing para colaborações com influenciadores que geram conversões mensuráveis por meio de links de afiliados e códigos promocionais. Linhas fundadas por celebridades, como a Rare Beauty de Selena Gomez e a Haus Labs de Lady Gaga, aproveitam as bases de fãs existentes para contornar a fase de construção de reconhecimento de marca que normalmente consome a maior parte do orçamento do primeiro ano de uma nova marca. O impacto econômico é tangível: as marcas relatam que lançamentos impulsionados por influenciadores atingem o ponto de equilíbrio de 3 a 6 meses mais rapidamente do que campanhas baseadas exclusivamente em mídia paga, porque a prova social reduz o risco percebido de experimentar formulações desconhecidas.

Inovações tecnológicas em formulações de produtos

As tecnologias de encapsulamento agora possibilitam a liberação controlada de ativos como retinol e vitamina C em matrizes de base, abordando o histórico conflito entre estabilidade de pigmentos e eficácia em cuidados com a pele. A linha Synchro Skin da Shiseido integra tecnologia de pó responsivo que se ajusta aos níveis de umidade da pele ao longo do dia, uma abordagem de formulação validada por ensaios clínicos que demonstram retenção de hidratação por 8 horas. A aquisição pela L'Oréal da marca sul-coreana Gowoonsesang em 2024 por um valor não divulgado sinaliza uma aposta estratégica em ingredientes derivados de fermentação, galactomyces e lisado de fermentação de bifida, que os consumidores asiáticos associam ao reparo da barreira cutânea. A integração de FPS (Fator de Proteção Solar) continua sendo uma fronteira de formulação; a Croda International relatou em 2025 que sua tecnologia de filtros UV encapsulados permite que as marcas alcancem FPS 30 sem o aspecto esbranquiçado ou a oleosidade que historicamente afastavam os consumidores do uso diário. Essas inovações comprimem a fronteira entre maquiagem e cuidados com a pele, permitindo que as marcas pratiquem preços premium ao posicionar os produtos como investimentos de dupla função em vez de cosméticos coloridos discricionários.

Estilos de vida urbanos que aumentam as rotinas diárias de maquiagem

A urbanização na Ásia-Pacífico, onde megacidades como Mumbai, Jacarta e Manila adicionam milhões de consumidores de classe média anualmente, correlaciona-se com taxas mais elevadas de adoção de maquiagem à medida que os códigos de vestimenta profissional e as normas de visibilidade nas mídias sociais elevam os padrões de cuidados pessoais. O mercado de cosméticos da Índia está se expandindo à medida que a renda disponível aumenta e as plataformas de comércio eletrônico como a Nykaa democratizam o acesso a marcas internacionais anteriormente restritas às lojas de departamentos de áreas metropolitanas. A iniciativa "China Saudável 2030" da China, embora focada no bem-estar, apoia indiretamente a demanda por cosméticos ao promover rotinas de autocuidado que incluem cuidados com a pele e maquiagem como componentes da saúde holística [3]Fonte: Comissão Nacional de Saúde da China, "China Saudável 2030", en.nhc.gov.cn. Os consumidores urbanos nesses mercados preferem rotinas de múltiplas etapas — primer, base, corretivo, pó, bronzeador — que impulsionam os gastos per capita acima dos de grupos rurais ou suburbanos. A tendência é autorreforçante: à medida que a maquiagem se torna normalizada nos ambientes profissionais, os não usuários enfrentam pressão implícita para adotar rotinas mínimas, expandindo o mercado endereçável além dos adotantes iniciais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Produtos Falsificados | -0.6% | Global, com maior incidência nos canais de comércio eletrônico da Ásia-Pacífico e do Oriente Médio | Curto prazo (≤ 2 anos) |

| Preocupações de Saúde com Ingredientes Químicos | -0.4% | América do Norte e Europa como principais; espalhando-se para consumidores urbanos instruídos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Altos Custos de Produtos de Maquiagem Premium | -0.5% | Mercados emergentes na América Latina, Oriente Médio, África; segmentos sensíveis ao preço em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas de Segurança e Rotulagem de Cosméticos | -0.3% | Europa (Regulamento UE 1223/2009), América do Norte (MoCRA), expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de produtos falsificados

A Organização para a Cooperação e Desenvolvimento Econômico estimou o comércio global de produtos falsificados em USD 464 bilhões em 2024, com cosméticos e cuidados pessoais representando volume significativo, corroendo o patrimônio de marca e expondo os consumidores a formulações não testadas que contornam os protocolos de segurança. As plataformas de comércio eletrônico amplificam o desafio; vendedores terceirizados em marketplaces podem listar produtos falsificados junto com o inventário autêntico, e os consumidores frequentemente carecem de expertise para distinguir as diferenças de embalagem. As marcas estão respondendo com sistemas de autenticação baseados em blockchain. A L'Oréal realizou um programa piloto de verificação por QR code na China em 2025, permitindo que os consumidores escaneiem a embalagem do produto e confirmem sua autenticidade por meio de um registro seguro. A aplicação regulatória permanece inconsistente; o Escritório de Propriedade Intelectual da União Europeia apreendeu 3,2 milhões de itens cosméticos falsificados nas fronteiras em 2024, mas os canais online continuam a escapar à detecção por meio de modelos de dropshipping que obscurecem as origens da cadeia de abastecimento.

Preocupações de saúde com ingredientes químicos

O ceticismo dos consumidores em relação a conservantes sintéticos, fragrâncias e corantes está reformulando as prioridades de formulação, particularmente na América do Norte e na Europa, onde grupos de defesa divulgam riscos de ingredientes por meio de mídias sociais e aplicativos móveis que avaliam a segurança dos produtos. Os parabenos, ftalatos e conservantes liberadores de formaldeído enfrentam o maior escrutínio; as marcas que reformulam para excluir esses ingredientes incorrem em custos mais elevados de matérias-primas, um ônus que os players do mercado de massa têm dificuldade em absorver sem elevar os preços de varejo. O movimento de beleza limpa, definido pela transparência de ingredientes e listas de exclusão, cresceu de um posicionamento de nicho para uma expectativa predominante, com uma parcela significativa dos consumidores em mercados desenvolvidos buscando ativamente alegações "sem" nas embalagens. Essa mudança comprime as margens das marcas que não conseguem justificar preços premium, pois as despesas de reformulação colidem com a resistência dos consumidores a aumentos de preços em categorias percebidas como discricionárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Corretivo Supera o Crescimento da Base

A base facial detinha uma participação de 34,56% em 2025, refletindo seu papel como âncora da categoria, mas o corretivo facial está se expandindo a um CAGR de 5,77% até 2031, mais rapidamente do que o mercado geral, pois os tutoriais nas mídias sociais normalizam rotinas de complexidade múltipla que posicionam o corretivo como essencial em vez de corretivo. Os influenciadores demonstram técnicas como "baking" e "correção de cor" que exigem formulações de corretivo dedicadas com maior carga de pigmento e texturas mais cremosas do que a base, impulsionando os gastos per capita entre consumidores engajados. O pó facial e o blush mantêm demanda estável em mercados maduros, mas enfrentam ventos contrários na Ásia-Pacífico, onde os formatos em creme e líquido alinhados com estéticas de acabamento luminoso estão substituindo os compactos de pó. O bronzeador está experimentando uma ressurgência à medida que as técnicas de contorno popularizadas por influenciadores de beleza migram da maquiagem artística profissional para as rotinas cotidianas, especialmente entre consumidores de 18 a 35 anos que veem a escultura facial como um hobby de desenvolvimento de habilidades e não uma tarefa demorada.

Outros tipos de produtos — BB creams, CC creams, primers e bastões de contorno — estão crescendo em linha com o mercado mais amplo, à medida que as marcas agrupam múltiplos benefícios em SKUs únicos para simplificar as rotinas de consumidores com restrições de tempo. A Base Infallible Pro-Glow da L'Oréal integra os benefícios do primer, eliminando uma etapa separada e atraindo consumidores que priorizam a eficiência em detrimento da personalização. A mudança em direção a produtos multifuncionais comprime a hierarquia tradicional de produtos, na qual os consumidores historicamente compravam de 5 a 7 itens de maquiagem facial; os dados atuais sugerem que a rotina média agora inclui de 3 a 4 produtos, cada um com funcionalidade mais ampla. Essa consolidação beneficia marcas com fortes capacidades de P&D (Pesquisa e Desenvolvimento) — Shiseido, Estée Lauder e L'Oréal — que conseguem incorporar ativos e recursos de desempenho em menos SKUs, enquanto os players menores têm dificuldade em igualar a sofisticação de formulação necessária para justificar preços premium.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Formulação: Segmento Natural Ganha Terreno Apesar da Dominância Sintética

As formulações sintéticas convencionais representaram uma participação de 78,94% em 2025, sustentadas por vantagens de custo e consistência de desempenho que as alternativas orgânicas têm dificuldade em igualar, mas os produtos naturais e orgânicos estão avançando a um CAGR de 6,21% à medida que consumidores mais jovens, especialmente aqueles entre 18 e 29 anos, priorizam a transparência de ingredientes e o impacto ambiental em detrimento do preço. O segmento natural enfrenta restrições de formulação; os conservantes de origem vegetal frequentemente oferecem prazo de validade mais curto do que os parabenos sintéticos, e os pigmentos minerais podem carecer da intensidade de cor dos corantes sintéticos, limitando o apelo entre consumidores que priorizam cobertura total. As marcas estão abordando esses compromissos por meio de formulações híbridas que combinam ativos naturais com estabilizadores sintéticos, posicionando os produtos como "limpos" sem sacrificar o desempenho.

Os marcos regulatórios influenciam as escolhas de formulação; o Regulamento de Cosméticos 1223/2009 da União Europeia exige avaliações de segurança para ingredientes inovadores, elevando a barreira para a inovação com ingredientes naturais, enquanto a Lei de Modernização da Regulamentação de Cosméticos de 2022 dos Estados Unidos introduziu o registro de estabelecimentos e a notificação de eventos adversos, estreitando a lacuna de conformidade. As formulações sintéticas mantêm a dominância nos canais de mercado de massa, onde a sensibilidade ao preço limita a disposição dos consumidores de pagar prêmios por alegações orgânicas, mas as marcas premium — Chanel, Dior e Tom Ford — estão incorporando extratos naturais para diferenciar as ofertas de luxo. A divisão de formulação provavelmente persistirá até 2031, com os produtos sintéticos mantendo a liderança em volume enquanto as alternativas naturais capturam um crescimento de valor desproporcional.

Por Categoria: Segmento Premium Captura a Migração de Valor

A categoria de massa respondeu por 60,03% da receita de 2025, ancorada por preços acessíveis e ampla distribuição por supermercados e drogarias, mas o segmento premium está crescendo a um CAGR de 7,36%, substancialmente mais rápido do que a linha de base de 5,23%, à medida que os consumidores optam por formulações com respaldo de ensaios clínicos, embalagens de luxo e prestígio de marca de prestígio. As marcas premium praticam prêmios de preço acima dos equivalentes de massa ao incorporar ativos de cuidados com a pele, oferecer serviços personalizados de combinação de tons e alavancar narrativas de herança que posicionam os produtos como investimentos em vez de commodities. A Base Double Wear da Estée Lauder é vendida a aproximadamente USD 42 a USD 48 por onça, em comparação com USD 8 a USD 12 para alternativas de mercado de massa como a Maybelline Fit Me, mas o produto premium oferece alegações de uso por 24 horas validadas por testes independentes, justificando o acréscimo para consumidores que priorizam a longevidade.

As marcas de massa estão respondendo com o lançamento de linhas "masstige" — submarcas posicionadas no premium e vendidas a preços intermediários — para capturar consumidores que não querem pagar preços de luxo, mas buscam formulações superiores às ofertas tradicionais de drogaria. A L'Oréal Paris lançou a Infallible Pro-Glow a um preço de USD 14 a USD 16, preenchendo a lacuna entre o mercado de massa e o de prestígio enquanto mantém a distribuição em drogarias. O crescimento do segmento premium está concentrado na América do Norte e na Europa, onde a renda disponível suporta gastos discricionários em beleza, mas a Ásia-Pacífico está emergindo como uma oportunidade de alto crescimento à medida que os grupos crescentes de classe média na China e na Índia adotam produtos premium como símbolos de status. A divisão de categorias é autorreforçante: as marcas premium investem receita em P&D — o dobro da média do mercado de massa — possibilitando inovações de formulação que justificam os prêmios de preço e sustentam vantagens competitivas.

Por Canal de Distribuição: Varejo Online Perturba a Dominância das Lojas Especializadas

As lojas de beleza e saúde capturaram 49,33% das vendas de 2025, refletindo o apelo duradouro da combinação de tons e da experimentação de produtos presenciais, mas os canais de varejo online estão se expandindo a um CAGR de 6,29% à medida que as ferramentas de experimentação por realidade aumentada reduzem as taxas de devolução e os varejistas especializados integram pontos de contato digitais e físicos. O varejista abriu 17 novas lojas no mesmo trimestre e mira 1.500 locais no total até 2028, sinalizando a crença de que as estratégias omnicanal — nas quais os consumidores pesquisam online e compram na loja, ou vice-versa — definirão a próxima era competitiva. A parceria da Sephora com as lojas de departamentos Kohl's, lançada em 2021 e expandida até 2025, integra lojas especializadas de beleza em espaços de varejo de massa, capturando consumidores que talvez não visitem as lojas independentes da Sephora.

Os supermercados e hipermercados mantêm relevância em mercados emergentes onde a infraestrutura especializada em beleza é subdesenvolvida, mas sua participação está sendo erodida à medida que plataformas de comércio eletrônico como a Nykaa na Índia e o Tmall na China oferecem sortimentos mais amplos e entrega em domicílio. Os canais online se beneficiam de custos operacionais mais baixos — sem aluguel, com pessoal mínimo — permitindo que marcas diretas ao consumidor como Glossier e Rare Beauty reduzam os acréscimos tradicionais do varejo enquanto mantêm margens comparáveis. A mudança de distribuição está comprimindo o papel das lojas de departamentos, que historicamente serviam como guardiãs de marcas de prestígio; as marcas agora lançam produtos simultaneamente em canais online, especializados e de departamentos, reduzindo a exclusividade que antes justificava os prêmios das lojas de departamentos. Outros canais de distribuição — salões, spas e vendas diretas — estão crescendo modestamente à medida que as marcas exploram formatos de varejo experiencial que combinam a venda de produtos com ofertas de serviços.

Análise Geográfica

A América do Norte detinha uma participação de 32,68% em 2025, ancorada pela base de consumidores madura dos Estados Unidos e pelas preferências de beleza alinhadas do Canadá, mas o crescimento da região está moderando-se à medida que a saturação do mercado limita a aquisição de novos usuários. As tendências de beleza limpa são mais pronunciadas aqui; aproximadamente 40% dos consumidores buscam ativamente alegações "sem", e as marcas que reformulam para excluir parabenos e ftalatos incorrem em custos mais elevados de matérias-primas que comprimem as margens, a menos que sejam compensados por preços premium. Varejistas especializados como Ulta Beauty e Sephora dominam a distribuição, mas sua expansão está desacelerando à medida que os imóveis de primeira linha se tornam escassos e os canais online capturam o crescimento incremental. O mercado do Canadá espelha o dos Estados Unidos em preferências dos consumidores, mas opera em uma escala menor, com requisitos de rotulagem bilíngue adicionando custos modestos de conformidade.

A Ásia-Pacífico está se expandindo a um CAGR de 7,39% até 2031, o mais rápido entre todas as regiões, impulsionada pela urbanização na China, Índia e Sudeste Asiático, onde os grupos crescentes de classe média adotam a maquiagem à medida que os códigos de vestimenta profissional e as normas de visibilidade nas mídias sociais elevam os padrões de cuidados pessoais. A Coreia do Sul permanece o epicentro de inovação; os compactos de cushion — um formato de base líquida dispensado por um aplicador esponja — estão se espalhando para o Japão, Tailândia e Vietnã. O mercado de cosméticos da Índia está se expandindo à medida que as plataformas de comércio eletrônico como a Nykaa democratizam o acesso a marcas internacionais anteriormente restritas às lojas de departamentos de áreas metropolitanas, e players locais como a Lakmé aproveitam os endossos de Bollywood para manter a relevância frente aos entrantes multinacionais.

Europa, América do Sul, e Oriente Médio e África representam coletivamente a participação de mercado restante, com a Europa caracterizada por regulamentações rigorosas. O Regulamento de Cosméticos 1223/2009 da União Europeia proíbe 1.328 substâncias, o que favorece marcas estabelecidas com robusta infraestrutura de conformidade. Alemanha, Reino Unido, França, Itália e Espanha ancoram a demanda europeia, mas o crescimento é modesto à medida que o envelhecimento da população e a incerteza econômica restringem os gastos discricionários. Os maiores mercados da América do Sul — Brasil, Argentina e Colômbia — exibem fortes culturas de beleza onde a maquiagem está incorporada nas rotinas diárias, mas a volatilidade cambial e as tarifas de importação limitam o acesso a marcas premium internacionais, criando oportunidades para players regionais como a Natura & Co. O Oriente Médio e a África são fronteiras emergentes; os consumidores abastados dos Emirados Árabes Unidos e da Arábia Saudita preferem marcas de luxo, enquanto as crescentes classes médias da Nigéria e da África do Sul impulsionam a adoção no mercado de massa. A Turquia serve de ponte entre a Europa e o Oriente Médio, funcionando como um hub de fabricação para marcas que visam ambas as regiões.

Panorama regulatório

A regulamentação de maquiagem facial está se tornando mais rígida em relação à segurança dos ingredientes, à rastreabilidade e à aplicação mais rápida da lei, aumentando as exigências de conformidade para marcas globais que vendem na UE, nos Estados Unidos e na China. Na União Europeia, os cosméticos são regidos pelo Regulamento (CE) n.º 1223/2009, com atualizações de 2026 que acrescentam restrições de formulação: o Regulamento (UE) 2026/78 da Comissão aplica-se a partir de 1 de maio de 2026 e proíbe substâncias CMR específicas em produtos cosméticos, enquanto o Regulamento (UE) 2026/909 da Comissão (publicado em abril de 2026) altera os Anexos II, III, V e VI, incluindo mudanças relativas a substâncias como Benzil Salicilato e DHHB.

Nos Estados Unidos, o Modernization of Cosmetics Regulation Act de 2022 (MoCRA) amplia a supervisão da FDA por meio do registro de instalações, listagem de produtos e notificação de eventos adversos. A renovação bienal do registro de instalações está vinculada às datas de registro inicial (por exemplo, registros recebidos em fevereiro de 2024 exigindo renovação até fevereiro de 2026), o que aumenta a importância de dados de conformidade estruturados enviados por meio dos sistemas da FDA. A China também está avançando em direção a uma abordagem mais alinhada internacionalmente; em novembro de 2025, a National Medical Products Administration (NMPA) emitiu as Opinions on Deepening the Reform of Cosmetics Regulation and Promoting High-Quality Industry Development, estabelecendo um roteiro rumo a padrões regulatórios internacionalmente avançados até 2035 e moldando a forma como marcas multinacionais gerenciam dossiês, alegações e registros de produtos em diversos mercados.

Cenário Competitivo

O mercado de maquiagem facial registra um índice de concentração que indica uma consolidação moderada dominada por conglomerados multinacionais como L'Oréal, Estée Lauder e Shiseido. A aquisição pela L'Oréal da marca sul-coreana Gowoonsesang em 2024 sinaliza uma estratégia de diversificação de portfólio entre faixas de preço e origens geográficas, permitindo que o conglomerado aborde as preferências fragmentadas dos consumidores sem canibalizar as marcas principais. A franquia Double Wear da Estée Lauder gera um valor estimado de USD 1 bilhão a USD 1,5 bilhão anualmente, demonstrando que produtos de destaque com décadas de histórico podem sustentar o crescimento por meio de inovações incrementais, expansões de gama de tons e integração de FPS, em vez de reformulações disruptivas.

As oportunidades de espaço em branco se concentram em demografias pouco atendidas — maquiagem masculina, consumidores mais velhos que buscam formulações adequadas à idade — e formatos emergentes, como compactos recarregáveis que reduzem o desperdício de embalagens enquanto retêm os consumidores em ecossistemas proprietários. A adoção tecnológica está reformulando a dinâmica competitiva; a plataforma Modiface da L'Oréal alimenta recursos de experimentação virtual para mais de 70 marcas, criando uma vantagem de dados que informa o desenvolvimento de produtos ao rastrear quais tons e acabamentos os consumidores visualizam com mais frequência.

Marcas independentes como Rare Beauty e Haus Labs alavancam o alcance nas mídias sociais dos fundadores celebridades para atingir o ponto de equilíbrio de 3 a 6 meses mais rapidamente do que campanhas baseadas em mídia paga, comprimindo os requisitos de capital para entrada no mercado e intensificando a concorrência nos segmentos premium. A conformidade regulatória está se tornando uma vantagem competitiva; as marcas com equipes de toxicologia internas conseguem navegar pelo Regulamento de Cosméticos 1223/2009 da União Europeia e pela Lei de Modernização da Regulamentação de Cosméticos de 2022 dos Estados Unidos com mais eficiência do que os players menores que dependem de consultores terceirizados, elevando as barreiras à entrada e consolidando a participação de mercado entre os conglomerados estabelecidos.

Líderes da Indústria de Maquiagem Facial

L'Oreal S.A.

Revlon

LVMH Moët Hennessy Louis Vuitton SE

Chanel, Inc.

Unilever

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Produtos híbridos de base que combinam cobertura com benefícios de estilo skincare criam um espaço em branco para marcas que conseguem comprovar desempenho, segurança e alegações sob regras globais cada vez mais rígidas. Lançamentos recentes e a atividade da categoria em bases, cushions e skin tints refletem essa convergência (por exemplo, a L'Oreal Paris introduziu formatos de base posicionados como skincare em 2026), e estão alinhados com a demanda dos consumidores por rotinas multifuncionais que reduzem o número de etapas mantendo um acabamento impecável. A demanda também se relaciona com a inclusão de tons e ferramentas que melhoram a seleção de tonalidade e reduzem o atrito nas devoluções, à medida que sistemas de prova virtual e recomendação baseada em IA avançam além de filtros simples em direção a uma renderização de maior fidelidade que leva em conta o tom de pele e a geometria facial.

Do lado da oferta, investimentos direcionados à fabricação de beleza premium e à capacidade localizada apoiam ciclos de renovação mais rápidos e a premiumização nos portfólios de maquiagem facial. Em fevereiro de 2026, a Hindustan Unilever Limited aprovou um investimento de INR 2.000 crore ao longo de dois anos para expandir a capacidade de fabricação nas categorias premium de Beauty and Wellbeing, evidenciando um esforço do setor para ampliar segmentos de beleza de maior margem. A Revlon também concluiu um investimento superior a USD 20 milhões para expandir sua unidade em Tarragona, Espanha, adicionando uma linha de produção dedicada à cápsula Elizabeth Arden, o que melhora a flexibilidade de fabricação europeia para lançamentos mais rápidos e ajuste de sortimento regional. Com as atualizações da UE em 2026, as etapas de implementação do MoCRA nos EUA e a direção da reforma da NMPA até 2035 impulsionando exigências mais estruturadas de segurança e rastreabilidade, marcas com operações de conformidade mais robustas e gestão digital de dados de produtos podem melhorar o tempo de lançamento no mercado e a distribuição transfronteiriça.

Desenvolvimentos recentes do setor

- Junho de 2026: A L'Oreal Paris lançou o True Match Hyaluron Tinted Balm, posicionado como uma base 80% à base de skincare, e apresentou o Infallible Fresh Wear Cushion Foundation. Os lançamentos ampliam a linha de bases da marca para formatos com skincare e cushion, reforçando a mudança em direção à maquiagem facial multifuncional e ajudando a defender participação de mercado nos canais de massa e masstige.

- Outubro de 2025: A KATE (Kao Corporation) lançou uma nova linha de base, Tsukiyo no Kurage, no Japão em 25 de outubro de 2025, apresentando formulações em gel, incluindo primers e corretivos projetados para um acabamento radiante e de longa duração. O lançamento amplia o pipeline de inovação de base da Kao e cria uma plataforma para expansão regional em mercados asiáticos selecionados.

- Abril de 2024: A L'Oreal concluiu a aquisição da marca sul-coreana Gowoonsesang. O acordo fortalece o acesso a tendências de formulação e ingredientes de origem coreana e amplia a cobertura de portfólio em posicionamentos de beleza próximos ao skincare, que cada vez mais influenciam o desenvolvimento de produtos de maquiagem facial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de maquiagem facial abrange o valor dos produtos usados para realçar ou uniformizar a aparência do rosto, que os consumidores compram por meio do varejo offline e online. Inclui os cosméticos coloridos faciais comumente usados e é medido em USD nas principais regiões.

Exclusões de escopo: excluímos produtos exclusivamente de skincare, serviços de salão profissional e dispositivos de beleza que não são vendidos como itens de maquiagem facial.

Visão geral da segmentação

- Tipo de Produto

- Pó Facial

- Base Facial

- Corretivo Facial

- Bronzeador Facial

- Blush

- Outros Tipos

- Formulação

- Convencional/Sintética

- Orgânica/Natural

- Categoria

- Massa

- Premium

- Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Beleza e Saúde

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento da categoria usando referências públicas e oficiais, o que ajudou a manter os limites do produto consistentes e a evitar a mistura com gastos adjacentes de skincare. As fontes analisadas incluíram, entre outras, as diretrizes de cosméticos da FDA dos EUA, resumos das normas de cosméticos da Comissão Europeia, estatísticas comerciais da UN Comtrade para os códigos de cosméticos relevantes, e indicadores macroeconômicos do Banco Mundial e do FMI usados para o contexto de gastos do consumidor.

Também analisamos materiais para investidores de marcas e varejistas, relatórios anuais e transcrições de resultados para entender a direção dos preços, o ritmo de lançamentos e as mudanças no mix de canais. Assinaturas de notícias e dados financeiros foram usadas principalmente para acompanhar atividades de fusões e aquisições, lançamentos de novos produtos e comentários sobre a demanda em nível regional, e bases de dados de patentes foram verificadas para identificar tendências de formulação e aplicadores que podem alterar a premiumização. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a robustez dos sinais de demanda e confirmar o que realmente é vendido como maquiagem facial nas diferentes regiões, especialmente onde a rotulagem de produtos pode variar de acordo com o país. Conversamos com uma combinação de fabricantes, participantes de ingredientes e embalagens, distribuidores e especialistas em canais de varejo e comércio eletrônico na APAC, EMEA e Américas para validar as escalas de preços, as participações de canais e o ritmo de adoção de produtos premium e de tendência clean.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 14% | APAC: 50% |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Participantes menores: 14% | Gerentes: 58% | Américas: 18% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento é construído usando uma abordagem top-down, na qual os indicadores de gastos do consumidor em beleza e cuidados pessoais são reconstituídos em um pool de demanda de maquiagem facial, aplicando premissas de mix de categoria e participação de canal. Para manter os totais realistas, em seguida corroboramos esses números com aproximações bottom-up seletivas, incluindo pontos de preço amostrados nas faixas de massa e premium, proxies de volume a partir de verificações de canal e feedback de fornecedores e distribuidores sobre padrões de venda.

Os insumos usados no modelo incluem a movimentação do preço médio de venda por tipo de produto, a taxa de premiumização, a expansão da participação do varejo online, o crescimento da base de consumidores urbanos e a inflação em nível regional e o momento da conversão cambial (para que a série em USD permaneça comparável ano a ano). A previsão depende principalmente de análise de cenários apoiada por consenso de especialistas, pois as tendências de produtos e as mudanças de canal podem acelerar ou desacelerar rapidamente, dependendo da intensidade promocional e da confiança do consumidor. Quando uma sub-região tem dados públicos limitados, as premissas são preenchidas usando análogos de mercados próximos e depois ajustadas após a validação por entrevistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas com sinais independentes, incluindo a direção dos fluxos comerciais para categorias relevantes de cosméticos, comentários de canais de varejo e acompanhamento de preços a partir de listagens amplamente visíveis. Se o modelo produzir um resultado regional que rompa os padrões esperados, os fatores determinantes são revisados, os cálculos são reconferidos e a premissa é enviada de volta para revalidação com uma nova rodada de acompanhamentos com especialistas.

Antes da aprovação final, o modelo preliminar passa por múltiplas revisões de analistas, com foco na consistência do escopo, nas variações ano a ano e se os principais insumos explicam o resultado de forma rastreável. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos importantes, como mudanças regulatórias, movimentos cambiais acentuados ou choques repentinos de demanda. Imediatamente antes da entrega, é realizada uma atualização final para que os clientes recebam a visão mais recente disponível.

Tamanho do mercado de maquiagem facial da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para maquiagem facial podem parecer muito distantes entre si, mesmo quando o nome do tema soa idêntico, porque o limite da categoria não é tratado da mesma forma por todos os publicadores. As diferenças também surgem de qual ano é tratado como referência, qual camada de preço é contabilizada e como o momento da conversão cambial é definido.

Verificações de canais de varejo sobre pós compactos, bases, corretivos, bronzers e blushes, combinadas com escalas de preços validadas por entrevistas nas faixas de massa e premium, são as evidências que mantêm a Mordor Intelligence vinculada a uma definição de gasto do consumidor, em vez de uma contabilização de vendas na porta da fábrica. As diferenças normalmente aumentam quando um estudo mistura produtos labiais ou para os olhos, contabiliza apenas as receitas dos fabricantes ou usa uma curva de premiumização agressiva sem reconferi-la em relação aos preços atuais de prateleira e às mudanças no mix online.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 33,50 bilhões de USD (2026) | |

| Publicador de Relatório Global A | 10,30 bilhões de USD (2025) | Utiliza um construto de valor a nível de fabricante ou de porta de fábrica e uma cesta de produtos diferente, que pode se aproximar mais das receitas dos produtores do que do valor de varejo, o que comprime o total em comparação com uma visão de gasto do consumidor. |

| Publicador de Pesquisa B | 10,14 bilhões de USD (2023) | Baseia-se em um ano-base anterior e frequentemente aplica definições de cosméticos e divisões regionais mais amplas sem separar claramente a maquiagem facial de cosméticos coloridos adjacentes, o que pode alterar o pool de demanda contabilizado. |

A variação nos valores é explicada principalmente pelo que é contabilizado como maquiagem facial, pela camada de preço selecionada e pelo ano e momento cambial usados para expressar os totais em USD. Ao manter as inclusões de produtos explícitas e ao reconferir as principais premissas de preço e canal por meio de feedback de campo, o modelo permanece mais fácil de acompanhar e replicar quando o mercado é atualizado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de maquiagem facial em 2026 e qual crescimento é esperado até 2031?

O tamanho do mercado de maquiagem facial é de USD 33,50 bilhões em 2026 e está previsto para atingir USD 43,22 bilhões até 2031 a um CAGR de 5,23%.

Qual região está se expandindo mais rapidamente em maquiagem facial até 2031?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 7,39%, impulsionado pela urbanização, centros de inovação e renda disponível crescente da classe média.

Qual segmento de produto está crescendo mais rapidamente do que a categoria geral?

O corretivo facial é o de movimento mais rápido, avançando a um CAGR de 5,77% em comparação com o ritmo geral de 5,23%.

Como os canais online estão influenciando as vendas de maquiagem facial?

O varejo online está crescendo a um CAGR de 6,29%, auxiliado por experimentações de realidade aumentada e integrações de comércio social que reduzem o risco de seleção de produtos.

Página atualizada pela última vez em: