カナダのコワーキングオフィススペース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

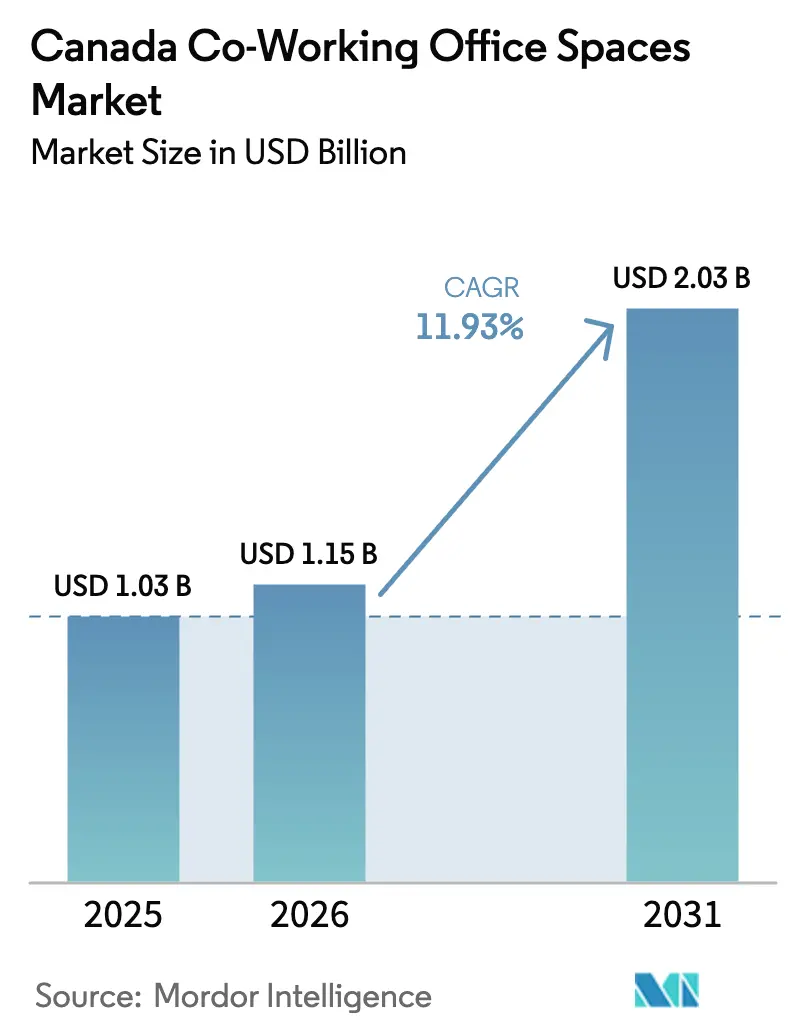

| 基準年の市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 2.03 十億米ドル |

| 成長率 (2026 - 2031) | 11.93% CAGR |

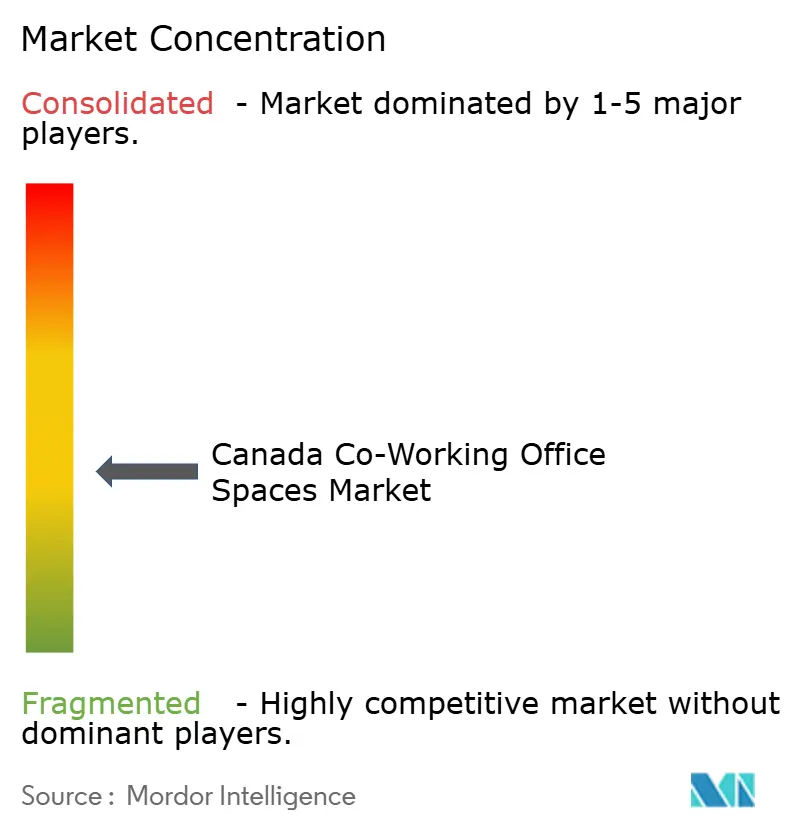

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダのコワーキングオフィススペース市場分析

カナダのコワーキングオフィススペース市場規模は2026年に10億1,500万USDと推計され、2025年の10億3,000万USDから成長を続け、2031年には20億3,000万USDに達する見通しで、2026〜2031年のCAGRは11.93%となっています。ハイブリッドワークの着実な普及、郊外需要の増加、および政府のイノベーション資金援助が成長余地を継続的に広げています。グローバル大手が事業を縮小する中、国内オペレーターがシェアを獲得しており、アセットライト型のパートナーシップモデルが資本リスクを低減しながら拡大スピードを高めています。テクノロジー、ESG実績、ウェルネスプログラムを融合させたオペレーターはより強い価格決定力を享受しています。ダウンタウンの空室率の軟化により有利なリース条件が生まれている一方、主要タワーの高い賃料は依然として利益率を圧迫しています。

主要レポートの要点

- セクター別では、情報技術がカナダのコワーキングオフィススペース市場シェアの39.85%を2025年に獲得しており、ビジネスコンサルティング・専門サービスは2031年にかけてCAGR 13.32%での成長が見込まれています。

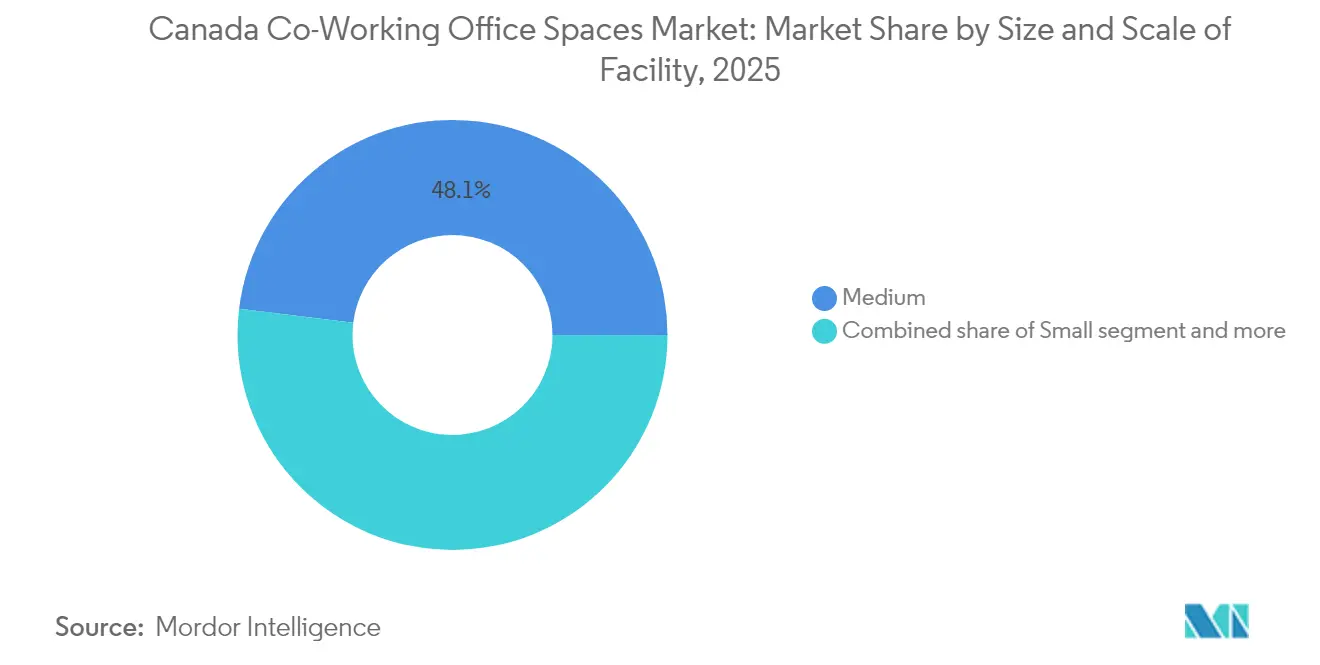

- 施設規模別では、中規模拠点がカナダのコワーキングオフィススペース市場規模の48.05%を2025年に占めており、小規模施設は2026〜2031年にCAGR 13.08%で成長すると予測されています。

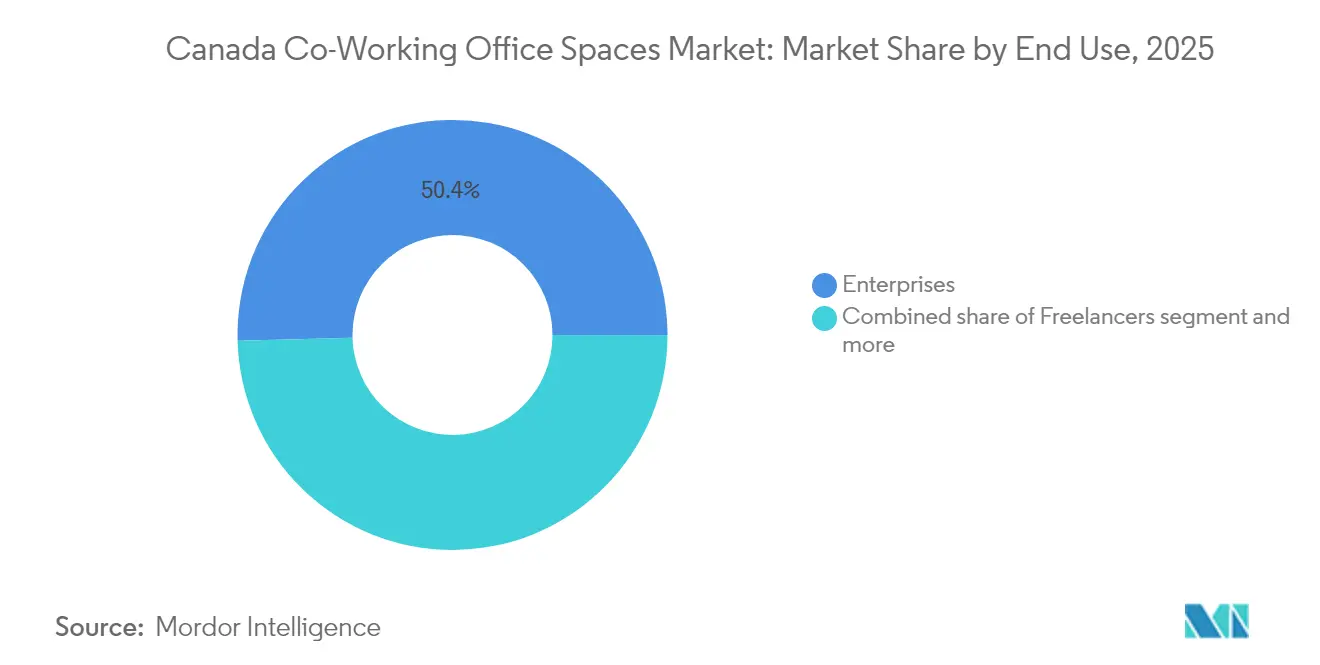

- エンドユース別では、企業が2025年に売上高シェアの50.42%を占めており、スタートアップおよびその他セグメントは同期間においてCAGR 13.55%で拡大すると見込まれています。

- 州別では、オンタリオが2025年に47.15%の売上高シェアで首位であり、アルバータが2031年にかけて最速のCAGR 13.78%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダのコワーキングオフィススペース市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワークおよびリモートワークの慣行の拡大 | +3.1% | トロント、バンクーバー、モントリオールを中心とした全国規模 | 中期(2〜4年) |

| 郊外センターへの選好 | +2.2% | グレータートロントエリア、メトロバンクーバー、モントリオール郊外 | 中期(2〜4年) |

| スタートアップ、中小企業、グローバルテック企業による採用 | +2.5% | オンタリオ、ケベック、ブリティッシュコロンビア | 短期(2年以内) |

| 政府のイノベーションプログラムおよびインキュベーター | +1.8% | 全国イノベーションハブ | 長期(4年以上) |

| ウェルネスおよびサステナビリティ実績への需要 | +1.2% | ESG義務付けの都市コア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークおよびリモートワークの慣行の拡大

ハイブリッドワークはカナダ全域でビジネスの通常の一形態として定着しています。テレワーカーは通勤に費やす時間を1日あたり1時間以上節約でき、ワークライフバランスが向上したと一貫して報告しており、これが雇用主に柔軟な勤務形態を継続させる要因となっています。週3日のオンサイト勤務を基本とする連邦政府の方針は公共部門でこれらの取り決めを定着させ、広範な経済全体での受容を示すシグナルとなっています。在宅勤務の普及率は2024年5月時点で18.7%に安定しており、パンデミック前の7.1%を大きく上回っており、このトレンドが逆転ではなく定着したことを示しています。通勤距離の長期化により、労働者は従来の本社ではなく好立地のコワーキングサイトを利用する傾向が強まっています。したがって、継続的な入居者の関心がカナダのコワーキングオフィススペース市場全体の需要を押し上げています[1]モナ・フォーティエ、「共通ハイブリッドワークモデルの実施」、カナダ財務委員会事務局、tbs.gc.ca。

政府のイノベーションプログラムおよびインキュベーター

連邦・州政府機関は先端技術の促進に数十億ドルを投じており、その資本には柔軟な物理的拠点が必要とされています。2億USDの人工知能イニシアティブおよび1億USDのAI アシストプログラムはいずれも、コラボレーションスペースを重要インフラとして明記しています。連邦資金1,000万USDの支援を受けたオンタリオ州のグリッドモダナイゼーションセンターは、120のクリーンテックベンチャーに実験室形式のスペースを提供し、セクター特化型コワーキングハブの先例となっています。カナダビジネス開発銀行はCAD 70億(USD 52億5,000万)のベンチャーファンドを監督し、初期段階のテナントを支援しています。女性および先住民族主導のビジネスへの公的なコミットメントが、包括的なワークスペースへの需要をさらに高めています。これらの施策が一体となり、カナダのコワーキングオフィススペース産業に長期的な成長をもたらしています[2]フランソワ=フィリップ・シャンパーニュ、「省庁計画2024〜25年度」、カナダイノベーション・科学・経済開発省、ic.gc.ca。

郊外センターへの選好

通勤の課題が増えるにつれ、より多くのテナントが郊外拠点へと移行しています。WeWorkとVast Coworking Groupとの提携により、リッチモンドヒルを含む北米全域の75か所の郊外サイトへのアクセスが可能となり、このシフトに対応しています。IWGは最近のグローバルな新規開設の80%がダウンタウンコア以外に立地していると報告しており、パンデミック中に多くの住民が低密度エリアへ移住したカナダのパターンを反映しています。カナダ人の約10人に1人が依然として1時間以上の通勤に直面しており、近隣の選択肢は価値ある代替手段として評価されています。アセットライト型の契約により、オペレーターは活用されていない小売施設やクラスBのアセットを迅速に改装することができます。この郊外への波はカナダのコワーキングオフィススペース市場の新たな収益源を支えています[3]キャシー・S・ロゼル・ファーンワースほか、「COVID-19後のフレキシブルワークと都市モビリティ」、都市経済学ジャーナル、sciencedirect.com。

ウェルネスおよびサステナビリティ実績への需要

企業のESG目標がスペースへの要求を変革しています。テナントはWELL認証の空調システム、バイオフィリックデザイン、検証済みの炭素削減を求めています。Allied REITは認証済みポートフォリオを41%に引き上げ、需要が存在する場所への投資に対するランドロードの意欲を示しています。ナショナルバンクプレイスはLEED v4ゴールドおよびWELL v2シルバーを目指し、リース判断全体に波及するベンチマークを設定しています。グリーンな内装、静粛ゾーン、メンタルヘルスアメニティを提供するオペレーターはプレミアム料金を請求し、より長期のメンバーシップを確保することができます。健康を重視したポジショニングはカナダのコワーキングオフィススペース市場の成長に段階的な上昇をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要コアにおける高い不動産コスト | -2.3% | トロント、バンクーバー、モントリオールのCBD | 短期(2年以内) |

| スタートアップおよび中小企業に対する景気減速リスク | -1.8% | ベンチャー支援クラスター | 短期(2年以内) |

| 少数の大都市圏への集中 | -1.4% | 全国の中堅都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要コアにおける高い不動産コストがオペレーターの収益性を圧迫

ダウンタウントロントの空室率が18%を超えているにもかかわらず、主要都市タワーは依然として最高水準の賃料を維持しています。そのため、プレステージアドレスに依存するオペレーターは利益率の圧縮に直面しています。トロフィービルは4年ぶりの低空室率を享受しており、プレステージと利益の間で厳しいトレードオフを強いられています。全国で建設中の新規供給はわずか420万平方フィートに留まっており、賃料の緩和は見込み薄です。モントリオールの11億USDのナショナルバンクプレイスのような資本集約型プロジェクトは、中規模オペレーターが越えられない参入障壁を浮き彫りにしています。コスト圧力はカナダのコワーキングオフィススペース市場における旗艦拠点の拡大を鈍化させる可能性があります。

少数の大都市圏への市場集中が中堅都市のサービス不足を生む

トロント、バンクーバー、モントリオールがベンチャー投資の88%を集め、コワーキング需要の大半をそれらのハブへと誘導しています。中堅都市にはセンターの損益分岐点を維持するのに必要なナレッジワーカーの密度が不足しています。大都市圏における住宅ローンストレスが、実績のあるエリア以外での拡大に対するリスク許容度をさらに低下させています。キングストンやサンダーベイといった地方の政府支援のイノベーションセンターでさえ、民間オペレーターの賃料負担を常に維持できるわけではありません。この不均衡な地理的分布がカナダのコワーキングオフィススペース市場の全国的な浸透を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設の規模・スケール別:バランスの取れた形態が主導権を維持

中規模フォーマットは2025年においてカナダのコワーキングオフィススペース市場規模の48.05%を占めトップとなっており、これらのフットプリントがアメニティとコスト効率のバランスを保っているためです。オペレーターは大きな設備投資なしにプロジェクトチームとフリーランサーの両方を受け入れることができます。大規模サイトは企業クライアントに対応していますが、高い内装費用とダウンタウンの賃料が新規開設を制限しています。郊外ゾーンでは、ランドロードが柔軟な条件を受け入れ、需要の敷居も低いため、小規模施設がシェアを獲得しています。このような状況から、小規模サイトには2031年にかけてCAGR 13.08%という最高の予測が与えられています。IWGのグローバルモデルは新規開設の80%を近隣エリアに配置しており、カナダのコワーキングオフィススペース市場における小規模フットプリントのスケーラビリティを示しています。

中規模拠点はスタッフを段階的にローテーションする企業のハイブリッドプログラムにとって引き続き不可欠な存在です。ミーティングスイート、ポッドキャストルーム、ウェルネスコーナーは20,000〜40,000平方フィート以内に収まり、プレミアムデイパス料金を引き付けます。オペレーターはスマートビルテクノロジーを洗練させ、利用状況を把握してサービスを適正化しています。小規模施設は、賃料がダウンタウン平均より30%低い交通アクセス良好な郊外へと拡大し続けています。このデュアルトラック戦略はオペレーターのポートフォリオを多様に保ち、景気循環の変動をクッションします。

セクター別:テクノロジーが主導し、サービスが加速

情報技術は2025年においてカナダのコワーキングオフィススペース市場の39.85%のシェアを保有していました。スタートアップ、SaaSベンダー、AIラボはプラグアンドプレイのインフラを重視し、初期段階ではほとんど従来のスペースをリースしません。政府のAI助成金がそのパイプラインを深化させ、このセグメントの中核的役割を維持しています。コンサルティングおよび法律事務所が牽引する専門サービスは、クライアントとの近接性が固定リースを上回る理由からCAGR 13.32%で最も急速に成長しています。ハイブリッドエンゲージメントはオンデマンドの会議室を必要とし、これらの企業をメンバーシッププランへと誘導しています。

テクノロジーは光ファイバーの冗長性やイベントステージを含むアメニティパッケージを形成するイノベーションの磁場であり続けています。しかし、マネジメントコンサルタンシーやデザインエージェンシーが今やスイート全体を占有し、5年契約より柔軟な拡張を好んでいます。フィンテック、ライフサイエンス、クリーンエネルギーベンチャーがテナントミックスを構成し、カナダのコワーキングオフィススペース産業が本来のテクノロジーの枠を超えて拡大していることを示しています。

エンドユース別:企業が主導し、スタートアップが急成長

企業は2025年売上高の50.42%を占め、サテライトハブやプロジェクトチームへのコワーキングの主流化を反映しています。フォーチュン500企業は複数年契約を締結してキャッシュフローを支え、オペレーターに企業グレードのサービスレベル向上を促しています。スタートアップおよびその他の中小企業はアクセラレーターネットワークや包括的な資金援助に支えられ、最も力強いCAGR 13.55%が見込まれています。フリーランサーはベースラインの需要を提供し、大口クライアントの解約時でも稼働率を安定させています。

企業クライアントはサステナビリティレポーティング、データセキュリティ、キャンパスのような施設を求めています。WELLまたはLEEDに認証されたオペレーターはRFPで受注します。スタートアップは価格に敏感ですが、コミュニティプログラムや投資家とのミートアップを重視しています。この2グループが一体となって平日と夜間の稼働率を高め、カナダのコワーキングオフィススペース市場の収益密度を強化しています。

地理分析

オンタリオはトロントの金融・テクノロジー拠点としての役割によりカナダのコワーキングオフィススペース市場の47.15%のシェアを占め、市場を支えています。2024年第3四半期のネット吸収面積は65万平方フィートを超え、需要の回復を裏付けています。Snowflake、BMO、複数のAIラボがこの地域を選択し、その人材プールを検証しています。しかし、ダウンタウンの空室率18.1%が戦略的拠点においてオペレーターに有利なリース条件をもたらしています。オンタリオ州17都市の政府支援の地域イノベーションセンターがGTA以外の潜在市場を広げています。

アルバータはカルガリーの多角化アジェンダが勢いを増す中、CAGR 13.78%でスピードをリードしています。5,250万USDのダウンタウン再生ファンドがランドロードにコワーキングレイアウトへの未活用フロアの転換を誘致しています。エドモントンのエネルギーからテクノロジーへの転換プロジェクトが需要をさらに刺激しています。ケベックはモントリオールのバイリンガル人材と、現代的でサステナブルなスペースを求める企業を引き付けるナショナルバンクプレイスのような大規模開発を活用しています。ブリティッシュコロンビアはバンクーバーの太平洋貿易指向と、ハイブリッド通勤者を取り込むリッチモンドヒルなどの郊外拠点の増加から恩恵を受けています。

その他の州はスタートアップ密度の低さから依然として立ち遅れています。しかし、デジタルインフラ助成金とリモートファースト採用が長期的に人材を西部および東部へとシフトさせる可能性があります。ランドロードとの提携や官民パートナーシップを形成するオペレーターがその差を埋め、カナダのコワーキングオフィススペース市場を未開拓地域に届けるかもしれません。

競合状況

市場は適度に断片化されています。IWGはランドロードとのアセットライト型パートナーシップを通じて2023年に32億3,000万英ポンド(42億USD)の過去最高売上を計上しており、このモデルが初期リスクを低減しています。WeWorkは再編中に40億USDの負債を整理し、カナダの拠点をコア資産に絞り込んだことで、Workhausなどのローカルブランドが撤退したフロアへの拡大を可能にしました。地域プレーヤーはキュレートされたコミュニティ、バイリンガルスタッフ、またはセクター特化型ラボによって差別化を図っています。

テクノロジーの活用が今や重要な競争領域となっています。Workplace Kは稼働センサーとアプリ内デスクブッキングを運用し、稼働率とユーザー満足度を向上させています。ESGリーダーシップも重要であり、LEED認証ビルのオペレーターはプレミアムを支払う意向のあるESG意識の高い企業を獲得しています。郊外への成長が最新の競争領域であり、北米の拠点の約半分がダウンタウン以外に立地するようになり、カナダのオペレーターもそのパターンを反映しています。上位5社で全国供給の約35%を管理しており、機敏な新規参入者の余地が残っています。

M&Aは、グローバルグループが中堅市場の優良ポートフォリオを探索する中で加速する可能性があります。デベロッパーとのジョイントベンチャーにより、オペレーターは複合用途サイトへの優先アクセスを得ることができます。ランドロードが高い空室率に直面し続ける限り、レベニューシェアまたはマネジメント契約がカナダのコワーキングオフィススペース市場全体で引き続き一般的な成長経路であり続けるでしょう。

カナダのコワーキングオフィススペース産業リーダー

IWG(Regus / Spaces)

WeWork

Staples Studio

Workhaus

IQ Offices

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:YOOとIWGが、プレミアムデザインと柔軟な条件を融合したクラブスタイルのワークプレイスを5大陸で展開するグローバルパートナーシップを締結しました。

- 2024年10月:WeWorkがVast Coworking Groupと提携し、リッチモンドヒルを含む75か所の郊外サイトへのアクセスを確保し、コワーキングパートナーネットワークを強化しました。

- 2024年9月:BMOがトロントダウンタウンにBMOアカデミーを開設しました。500席のハイブリッド型学習・イベントハブで、ブレンデッドワークモデルを志向しています。

- 2024年9月:ナショナルバンクがモントリオールにナショナルバンクプレイスを開設しました。同市において過去30年間で最大のオフィスプロジェクトであり、LEED v4ゴールドおよびWELL v2シルバー認証を目指しています。

カナダのコワーキングオフィススペース市場レポートのスコープ

コワーキングスペースとは、異なるチームや企業の人々が一つの共有スペースに集まって働く勤務形態を指します。コワーキングスペースは共有の設備、サービス、ツールを特徴としています。このようにインフラを共有することで、オフィス運営のコストをメンバー間で分散させることができます。

カナダのコワーキングオフィススペース市場は、エンドユーザー別(個人ユーザー、小規模企業、大規模企業、その他のエンドユーザー)、タイプ別(フレキシブルマネージドオフィスおよびサービスオフィス)、用途別(情報技術(IT)および情報技術(ITES)、法律サービス、BFSI(銀行、金融サービス、保険)、コンサルティング、その他のサービス)、および地理別(バンクーバー、カルガリー、オタワ、トロント、その他カナダ地域)に区分されています。レポートは上記すべてのセグメントについて価値ベース(USD)での市場規模と予測を提供しています。

| 小規模 |

| 中規模 |

| 大規模 |

| 情報技術(ITおよびITES) |

| BFSI(銀行、金融サービス、保険) |

| ビジネスコンサルティング・専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律サービス) |

| フリーランサー |

| 企業 |

| スタートアップおよびその他 |

| オンタリオ |

| ケベック |

| ブリティッシュコロンビア |

| アルバータ |

| その他カナダ地域 |

| 施設の規模・スケール別 | 小規模 |

| 中規模 | |

| 大規模 | |

| セクター別 | 情報技術(ITおよびITES) |

| BFSI(銀行、金融サービス、保険) | |

| ビジネスコンサルティング・専門サービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法律サービス) | |

| エンドユース別 | フリーランサー |

| 企業 | |

| スタートアップおよびその他 | |

| 州別 | オンタリオ |

| ケベック | |

| ブリティッシュコロンビア | |

| アルバータ | |

| その他カナダ地域 |

レポートで回答される主要な質問

カナダのコワーキングオフィススペース市場は2026年にどの程度の規模ですか?

2031年にかけてCAGR 11.93%の見通しで、10億1,500万USDと評価されています。

最も高い需要を生む州はどこですか?

オンタリオがトロントの金融・テクノロジーの融合により47.15%の売上高シェアで首位です。

施設規模別で最も成長が速いセグメントはどれですか?

小規模施設は2031年にかけてCAGR 13.08%で成長すると予測されています。

郊外コワーキングセンターが拡大しているのはなぜですか?

ハイブリッドワーカーがより短い通勤を求めており、ランドロードはダウンタウンコア外で有利な条件を提供しています。

最終更新日: