Tamanho e Participação do Mercado de Equipamentos de Camping

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

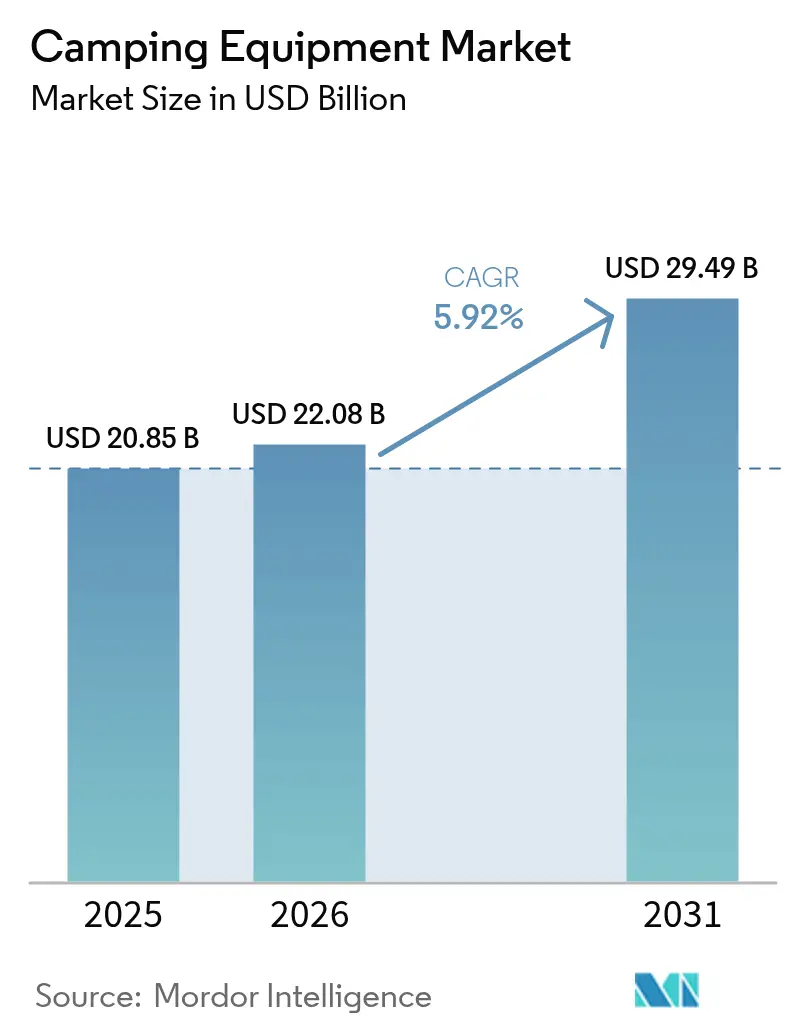

| Tamanho do Mercado (2026) | 22.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

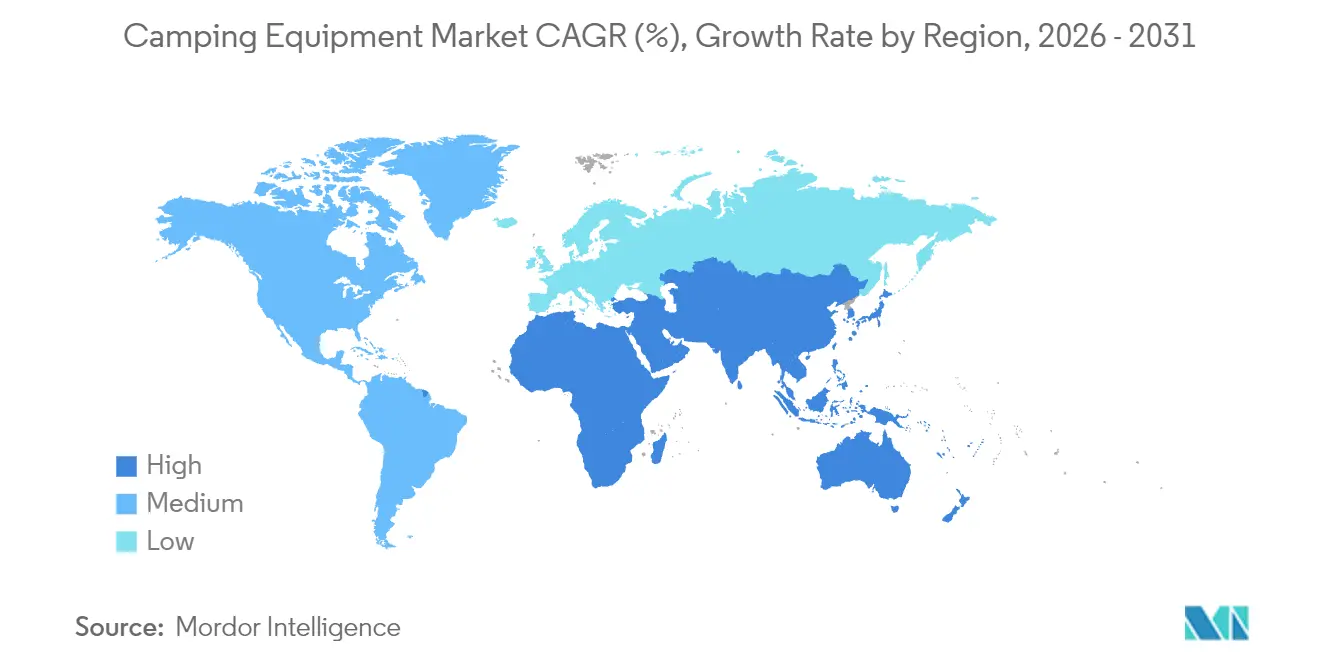

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

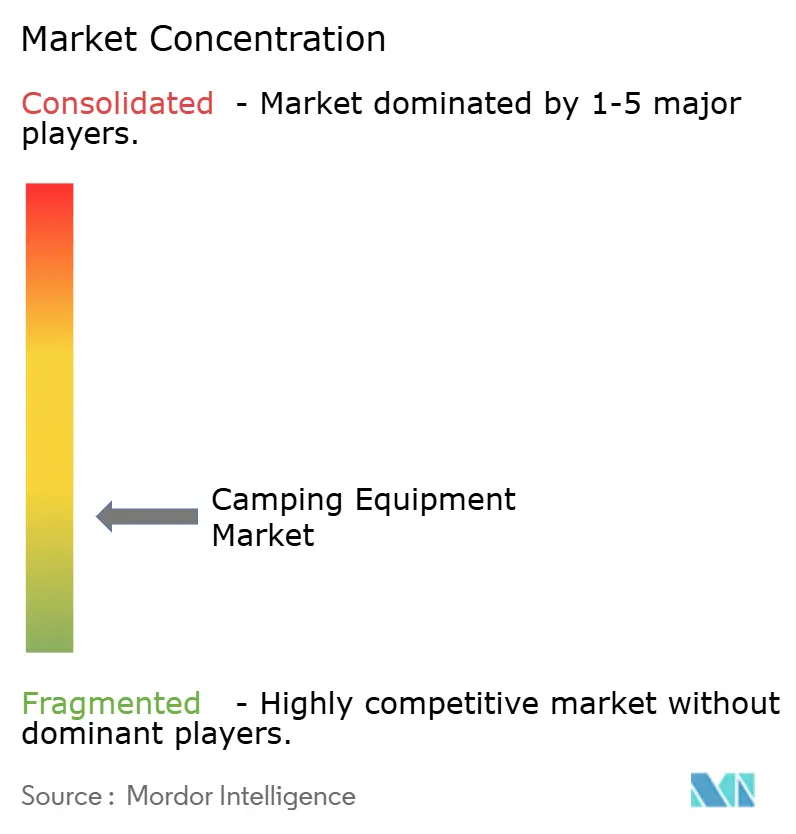

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Camping por Mordor Intelligence

O tamanho do mercado de equipamentos de camping em 2026 é estimado em USD 22,08 bilhões, crescendo a partir do valor de 2025 de USD 20,85 bilhões, com projeções para 2031 mostrando USD 29,49 bilhões, crescendo a uma CAGR de 5,92% no período de 2026-2031. A inovação em produtos está se acelerando, com materiais leves, equipamentos habilitados para energia solar e tecidos com certificação ecológica impulsionando a premiumização, enquanto os canais digitais corroem progressivamente a dominância das lojas físicas. A demanda também está se ampliando geograficamente, à medida que a crescente classe média da região Ásia-Pacífico remodela um mercado que historicamente esteve concentrado na América do Norte e na Europa. A crescente atividade de registros de patentes sinaliza tanto ciclos de inovação mais rápidos quanto maiores barreiras à entrada.

Principais Conclusões do Relatório

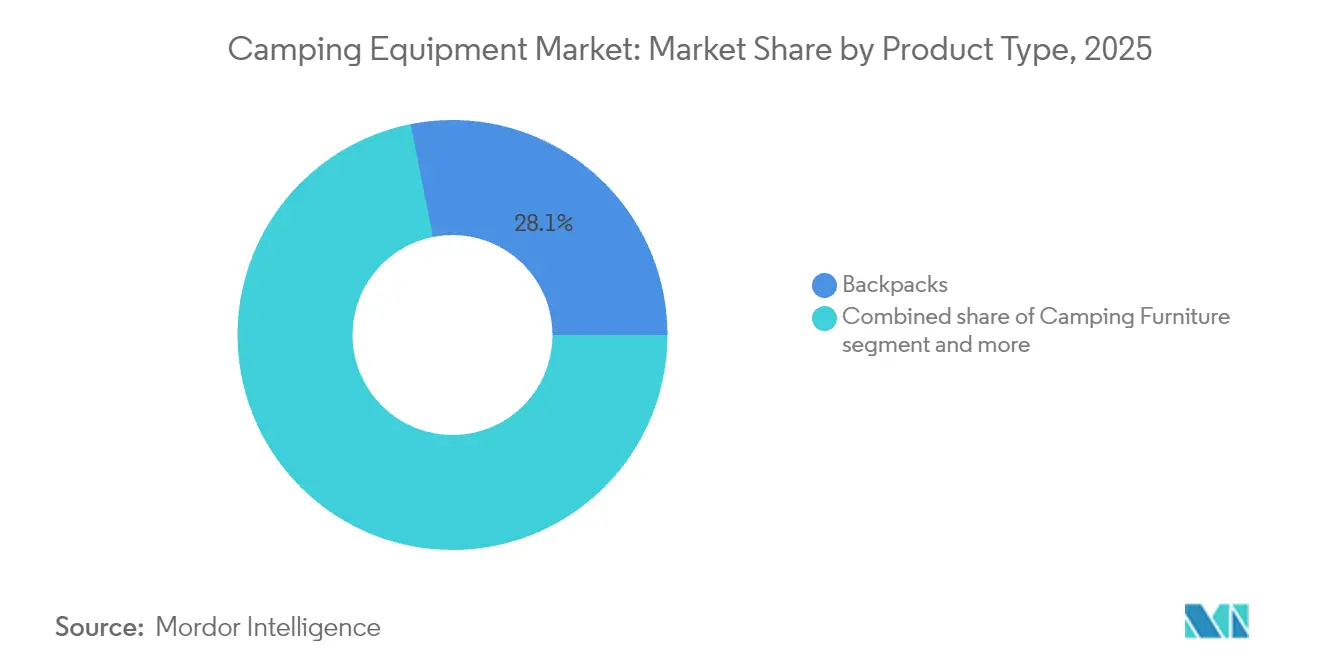

- Por tipo de produto, as mochilas lideraram com uma participação de mercado de 28,12% no segmento de equipamentos de camping em 2025, enquanto o mobiliário de camping está projetado para registrar uma CAGR de 7,76% até 2031.

- Por aplicação, o uso pessoal respondeu por 76,05% do tamanho do mercado de equipamentos de camping em 2025 e está projetado para se expandir a uma CAGR de 7,74% até 2031.

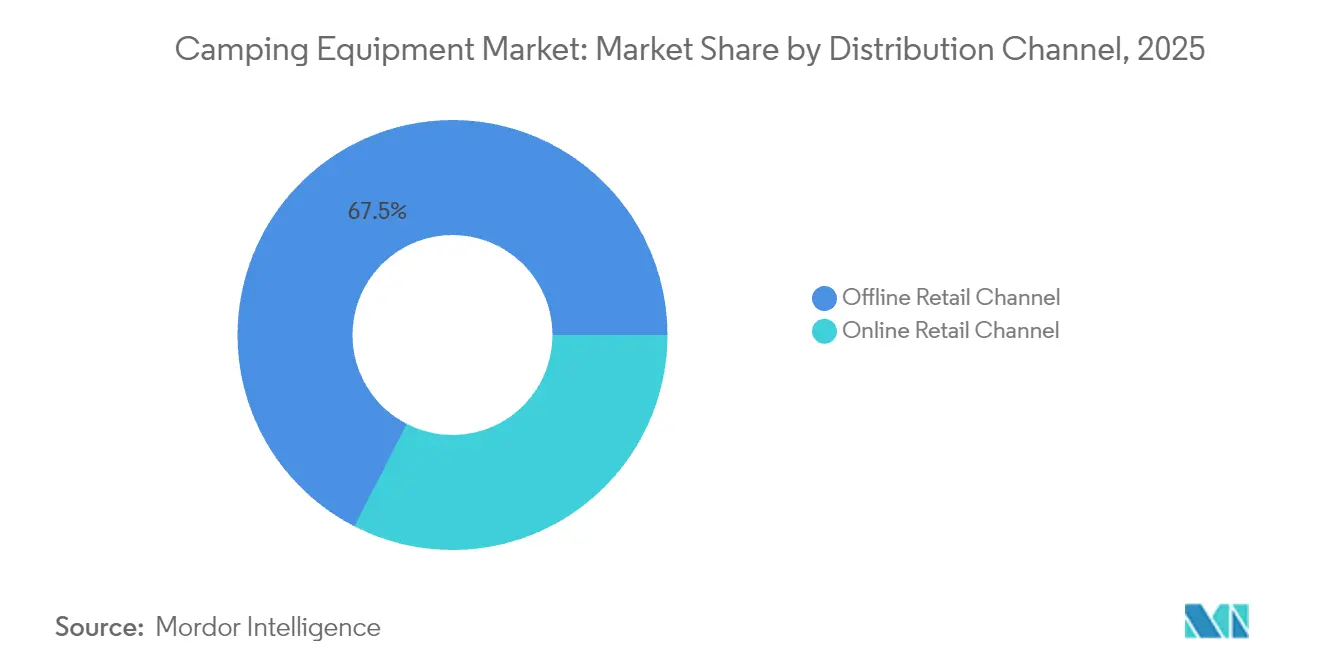

- Por canal de distribuição, o varejo offline deteve uma participação de 67,45% do tamanho do mercado de equipamentos de camping em 2025, enquanto o varejo online está posicionado para crescer a uma CAGR de 8,16% até 2031.

- Por geografia, a América do Norte respondeu por 38,52% do tamanho do mercado de equipamentos de camping em 2025, enquanto a região Ásia-Pacífico está prevista para registrar uma CAGR de 7,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Camping

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da participação em recreação ao ar livre e turismo de bem-estar | +1.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do turismo doméstico e das "férias em casa" | +1.0% | América do Norte e Europa, expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação em equipamentos leves e compactos | +0.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Apoio governamental a parques nacionais e infraestrutura ao ar livre | +0.9% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e marcas diretas ao consumidor | +1.3% | Global, mais elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de linhas de produtos ecologicamente corretos e sustentáveis | +0.7% | Europa e América do Norte, crescendo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da participação em recreação ao ar livre e turismo de bem-estar

A participação em recreação ao ar livre cresceu para 175,8 milhões de americanos em 2024, representando 57,3% da população, com a adição de 7,7 milhões de campistas de primeira viagem, de acordo com a Associação da Indústria ao Ar Livre[1]Fonte: Associação da Indústria ao Ar Livre, "Relatório de Tendências de Participação ao Ar Livre 2024," OutdoorIndustry.org. Os empregadores estão cada vez mais subsidiando atividades ao ar livre por meio de subsídios de bem-estar, enquanto horários de trabalho flexíveis permitem viagens em dias de semana que prolongam a duração das estadias. A Geração Z e os Millennials estão moldando a demanda com "microaventuras" que combinam condicionamento físico, desintoxicação digital e criação de conteúdo para redes sociais, levando as marcas a destacar qualidade do sono, recuperação e atenção plena em suas mensagens. Escalada, caminhada e camping em tendas geraram USD 10,5 bilhões em produção de valor agregado nos EUA em 2023 (Agência de Análise Econômica dos EUA), destacando o significativo motor econômico por trás dos gastos com equipamentos voltados ao lazer[2]Fonte: Agência de Análise Econômica, "Conta Satélite de Recreação ao Ar Livre, EUA e Estados, 2023," BEA.gov. Como resultado, as empresas que integram autenticamente narrativas de bem-estar estão ganhando espaço junto a profissionais urbanos que enquadram as compras de equipamentos como investimentos em saúde preventiva, e não como gastos discricionários.

Aumento do turismo doméstico e das "férias em casa"

A resiliência do turismo doméstico elevou o camping de uma alternativa econômica a uma categoria de lazer premium, à medida que os viajantes realocam orçamentos de passagens aéreas internacionais para equipamentos de alto padrão e campings em destinos. A visitação aos parques nacionais dos EUA se recuperou a níveis quase recordes em 2024, embora tenha permanecido abaixo dos picos de 2019 devido a limites de capacidade e sistemas de reserva que restringem o acesso em períodos de pico (Serviço de Parques Nacionais)[3]Fonte: Serviço de Parques Nacionais, "Relatório do Grande Ato para o Ar Livre Americano ao Congresso 2024," NPS.gov. Na Europa, o impulso das "férias em casa", reforçado pelo atrito nas viagens relacionado ao Brexit e pela crescente aversão aos voos motivada por preocupações climáticas, impulsionou um crescimento de dois dígitos nas vendas de caravanas e autocaravanas, liderado pela Alemanha e pelo Reino Unido. Essa mudança está acelerando a demanda por mobiliário de camping premium, sistemas de cozinha modulares e equipamentos duráveis que oferecem valor para múltiplas viagens, em vez de utilidade de uso único. Os mercados da Ásia-Pacífico refletem esses padrões: o boom do camping doméstico na China se expandiu para mais de 200 milhões de participantes, impulsionando investimentos em locais de "glamping" que combinam ambientes naturais com comodidades de nível hoteleiro (Academia de Turismo da China). O mercado resultante em forma de haltere — campistas econômicos migrando para categorias superiores e viajantes de luxo optando por categorias inferiores — continua a comprimir o segmento médio, pressionando as marcas a se comprometerem com engenharia de valor ou diferenciação premium para manter relevância.

Inovação em equipamentos leves e compactos

Os avanços na ciência dos materiais estão redefinindo os padrões de desempenho dos equipamentos de camping, com polietileno de peso molecular ultra-alto (Dyneema) possibilitando tendas com menos de 1 quilograma que mantêm a integridade estrutural em condições adversas. O Sistema de Cozinha MiniMo da Jetboil, lançado em 2024, atinge tempos de fervura de 100 segundos em uma unidade de 400 gramas, um ganho de eficiência de 30% em relação às gerações anteriores, de acordo com a Johnson Outdoors. O isolamento com grafeno reforçado agora oferece relações calor-peso aproximadamente 20% superiores às do plumão tradicional, resolvendo uma contrapartida de longa data para mochileiros ultraleves que anteriormente precisavam sacrificar o conforto pela portabilidade. A busca pela compacidade é cada vez mais impulsionada por millennials urbanos que navegam em espaços de armazenamento limitados e transporte multimodal, exigindo equipamentos que caibam em compartimentos de bagagem de mão, alforjes de bicicleta e armários. Sistemas modulares que se reconfiguram tanto para fins de semana de camping com carro quanto para trilhas extensas em áreas remotas estão ganhando participação dos especialistas de uso único. A velocidade de inovação está aumentando de acordo: o Escritório de Patentes e Marcas Registradas dos EUA (USPTO) registrou 340 patentes de equipamentos de camping em 2024, um aumento de 15% em relação a 2023, com cerca da metade voltada à redução de peso e compacidade.

Apoio governamental a parques nacionais e infraestrutura ao ar livre

O investimento público está expandindo a demanda por camping, com o Fundo de Restauração do Legado da Lei dos Grandes Espaços ao Ar Livre Americanos canalizando até USD 1,3 bilhão anualmente até 2025 para reduzir um acúmulo de USD 12 bilhões na manutenção dos parques nacionais. Este financiamento está custeando a eletrificação de campings e melhorias em trilhas de acesso, que devem aumentar a capacidade diária em cerca de 20%, de acordo com o Serviço de Parques Nacionais. O Fundo de Conservação de Terras e Águas aloca USD 900 milhões anuais para aquisição de terras, com dotações orçamentárias propostas para o exercício fiscal de 2025 de USD 2,8 bilhões, um aumento de 30% que evidencia o apoio bipartidário ao multiplicador econômico da recreação ao ar livre. Os estados estão amplificando a tendência: o programa Outdoors for All da Califórnia destinou USD 255 milhões em 2024 para construir 150 campings em regiões carentes, melhorando o acesso e a proximidade de espaços verdes ligados à saúde, de acordo com o Departamento de Parques Estaduais da Califórnia. O Pacto Verde Europeu está direcionando EUR 500 milhões para infraestrutura de turismo sustentável, incluindo campings com energia solar e carregamento para veículos elétricos alinhados às normas ISO 14001, criando ventos regulatórios favoráveis para fabricantes de equipamentos com certificação ecológica, de acordo com a Comissão Europeia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Sazonalidade e dependência climática da demanda | -0.6% | Global, mais aguda em climas temperados | Curto prazo (≤ 2 anos) |

| Importações falsificadas/de baixa qualidade corroendo o valor da marca | -0.4% | Global, concentrado em canais de comércio eletrônico | Médio prazo (2-4 anos) |

| Configuração complexa para tendas e sistemas técnicos | -0.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Falta de padronização na qualidade | -0.4% | Global, particularmente Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sazonalidade e dependência climática da demanda

As vendas de equipamentos de camping são altamente sazonais, com o segundo e terceiro trimestres gerando mais da metade da receita anual à medida que os consumidores se preparam para viagens de verão, enquanto a demanda no quarto e primeiro trimestres colapsa, forçando os varejistas a ciclos promocionais que podem corroer as margens em 15-20%. Essa sazonalidade tensiona o capital de giro, pois os fabricantes financiam o acúmulo de estoques no primeiro trimestre para entrega no segundo trimestre e absorvem o risco de obsolescência quando perturbações climáticas suprimem a demanda. A volatilidade climática está intensificando esses efeitos: em 2024 foram registrados fechamentos por incêndios florestais no oeste dos EUA e calor extremo superior a 43°C, que encurtaram a temporada em 3-4 semanas e atrasaram as compras de reposição, de acordo com o Centro Nacional Interagências de Incêndios[4]Fonte: Centro Nacional Interagências de Incêndios, "Estatísticas de Informações sobre Incêndios 2024," NIFC.gov. As marcas estão tentando estender a temporada por meio de campanhas de camping de inverno e "glamping em clima frio", mas os desafios estruturais persistem, incluindo a queda na participação entre os Baby Boomers em processo de envelhecimento e a escassez de infraestrutura para todas as condições climáticas — como abrigos aquecidos ou instalações com controle de clima — que sustentariam operações durante todo o ano.

Importações falsificadas/de baixa qualidade corroendo o valor da marca

Equipamentos de camping falsificados, especialmente tendas e sacos de dormir de fabricantes não regulamentados, estão se proliferando em plataformas de comércio eletrônico, com listagens que imitam marcas premium sem atender aos padrões básicos de segurança. Esses produtos derrubam o preço dos equipamentos autênticos em 40-60%, atraindo consumidores sensíveis ao preço que frequentemente descobrem deficiências de qualidade — varas que colapsam, impermeabilização que falha ou isolamento inadequado — apenas após falhas críticas. O problema é especialmente pronunciado em mercados com fiscalização deficiente. Por exemplo, a Alfândega e Proteção de Fronteiras dos EUA apreendeu USD 30 milhões em equipamentos ao ar livre falsificados em 2024, embora estimativas do setor sugiram que isso representa menos de 10% do fluxo total[5]Fonte: Alfândega e Proteção de Fronteiras dos EUA, "Estatísticas Comerciais 2024," CBP.gov. Além da perda de vendas, as falhas de produtos falsificados prejudicam a reputação da marca e aumentam os custos de aquisição de clientes. Embora as normas ISO 10966 (tendas) e ISO 23537 (sacos de dormir) forneçam referências de segurança e desempenho, a verificação é amplamente voluntária, permitindo que importações de baixa qualidade proliferem. As marcas estão respondendo com autenticação baseada em blockchain e rastreabilidade por QR code, embora essas medidas adicionem USD 2-5 por unidade, comprimindo as margens nos segmentos sensíveis a preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Mochilas Lideram, Mobiliário em Ascensão

As mochilas responderam por 28,12% do mercado de equipamentos de camping em 2025, refletindo seu papel como compras fundamentais para caminhantes de um dia e mochileiros de vários dias, enquanto o mobiliário de camping está projetado para crescer a uma CAGR de 7,76% até 2031, a mais rápida entre as categorias, destacando uma bifurcação nos estilos de camping: entusiastas ultraleves priorizam a redução de peso e investem em mochilas premium com sistemas de suspensão avançados, enquanto consumidores de "glamping" alocam orçamentos para cadeiras dobráveis, catres e mesas que transformam os locais de camping em espaços de convivência ao ar livre. As tendas, o segundo maior segmento, estão avançando por meio de inovações em tecidos de Dyneema, possibilitando abrigos com menos de 1 quilograma de marcas como Big Agnes e NEMO Equipment (2024) sem comprometer a integridade estrutural. Os sacos de dormir e colchonetes são diferenciados por meio de sistemas integrados que melhoram a eficiência térmica em 15%, eliminando lacunas que anteriormente exigiam soluções improvisadas.

Os sistemas de cozinha se beneficiam de tendências duais: campistas individuais adotam fogões compactos e com eficiência de combustível, como o sistema de fervura de 100 segundos da Jetboil, enquanto campistas em grupo preferem conjuntos de utensílios de cozinha modulares que se encaixam para transporte, mas se expandem para servir 6-8 pessoas. As soluções de iluminação e energia são cada vez mais habilitadas para energia solar, com estações de energia portáteis da Goal Zero e da Jackery que suportam viagens de vários dias para puristas ambientais e nômades digitais. Refrigeradores e produtos de hidratação enfrentam commoditização, embora marcas premium como a YETI mantenham poder de precificação por meio de fidelidade à marca e garantias vitalícias. Acessórios, incluindo dispositivos de navegação, kits de segurança e ferramentas de reparo, representam o menor segmento, mas mantêm demanda estável devido aos requisitos regulatórios europeus para primeiros socorros em áreas remotas e equipamentos de emergência.

Por Aplicação: Uso Pessoal Domina, Uso Comercial em Expansão

O uso pessoal respondeu por 76,05% do mercado de equipamentos de camping em 2025 e está projetado para crescer a uma CAGR de 7,74% até 2031, impulsionado por 175,8 milhões de americanos que participam de recreação ao ar livre, um aumento de 4,1%, que deve adicionar 7,7 milhões de campistas de primeira viagem, de acordo com a Associação da Indústria ao Ar Livre. O crescimento reflete mudanças estruturais no comportamento de lazer, pois o trabalho remoto possibilita viagens prolongadas e as tendências de bem-estar posicionam o camping como uma medida preventiva de saúde, e não como recreação discricionária. O segmento comercial, incluindo operadores de aluguel, empresas de turismo e concessões de campings, está se expandindo ao abordar barreiras à propriedade, como restrições de armazenamento urbano, requisitos de manutenção e despesas de capital que podem ultrapassar USD 2.000 para uma família de quatro pessoas. Plataformas digitais estão aprimorando a economia de aluguel por meio de custos de aquisição mais baixos e precificação dinâmica, embora altas taxas de danos (mais de 15% por aluguel) e custos de logística (aproximadamente 25% da receita) continuem sendo desafios significativos.

Os operadores de turismo estão adotando modelos de precificação inclusiva que agrupam equipamentos com serviços de guia, simplificando a experiência para iniciantes. Enquanto isso, as concessões de campings estão cada vez mais oferecendo aluguéis premium e pacotes de "glamping" com tendas pré-montadas, catres e sistemas de cozinha. A adoção geográfica é desigual: a América do Norte e a Europa possuem mercados de aluguel maduros, enquanto a Ásia-Pacífico permanece incipiente devido a preferências de propriedade e infraestrutura limitada. O crescimento do segmento é sensível à clareza regulatória sobre responsabilidade civil, com custos de seguro atingindo 8-10% da receita em jurisdições com frameworks de responsabilidade civil ambíguos, restringindo o investimento de capital.

Por Canal de Distribuição: Online em Aceleração, Offline em Adaptação

Os canais de varejo offline responderam por 67,45% do mercado de equipamentos de camping em 2025, enquanto o varejo online está projetado para crescer a uma CAGR de 8,16% até 2031, superando o crescimento geral do mercado à medida que marcas diretas ao consumidor contornam as margens do atacado e aproveitam dados de clientes para marketing personalizado. O comércio varejista contribuiu com USD 156,3 bilhões, ou 24,4% do total do valor agregado da recreação ao ar livre em 2023. No entanto, a penetração do comércio eletrônico permanece abaixo de 35%, indicando uma substancial pista de expansão digital (Agência de Análise Econômica). A mudança de canal comprime as margens de varejistas tradicionais como REI e Bass Pro Shops, que estão reagindo com estratégias omnicanal que integram visibilidade de estoque online, coleta na calçada e programas de "experimentar antes de comprar" na loja para reduzir devoluções e converter navegadores digitais em compradores presenciais.

A entrada da Amazon no segmento de equipamentos ao ar livre premium, incluindo tendas e sacos de dormir de marca própria, está levando os concorrentes estabelecidos a se diferenciarem por serviço e expertise, em vez de apenas pelo produto. Os varejistas especializados estão respondendo com funcionários especializados, aluguel de equipamentos e eventos comunitários — como caminhadas em grupo, clínicas de habilidades e exibições de filmes — que constroem fidelidade além das transações. O crescimento do comércio eletrônico é geograficamente desigual: a penetração supera 40% na América do Norte e Europa, mas fica atrás com 25% na Ásia-Pacífico, limitada pela logística rural e pela preferência por avaliação tátil de equipamentos técnicos. A flexibilidade de pagamento, incluindo opções de compra agora e pagamento depois, é cada vez mais um diferenciador, aumentando as taxas de conversão em 15-20% entre Millennials e Geração Z que priorizam o fluxo de caixa em detrimento do custo total de propriedade.

Análise Geográfica

A América do Norte respondeu por 38,52% da receita do mercado de equipamentos de camping em 2025, sustentada por uma forte cultura de camping, extensas terras públicas e robusto financiamento de parques. A Lei dos Grandes Espaços ao Ar Livre Americanos aloca até USD 1,3 bilhão anualmente até 2025 para reduzir a manutenção diferida, incluindo a eletrificação de 500 locais de camping que aumentam a capacidade em 20% (Serviço de Parques Nacionais), enquanto a recreação ao ar livre contribuiu com USD 639,5 bilhões para o PIB dos EUA em 2023, ou 2,3% da produção econômica (Agência de Análise Econômica). O Canadá sustenta alta demanda per capita, e o México está promovendo o ecoturismo regional na Baixa Califórnia e no Yucatán. A volatilidade climática, incluindo incêndios florestais e calor extremo, encurta as temporadas no oeste, reduzindo a utilização e atrasando os ciclos de reposição.

A região Ásia-Pacífico está projetada para crescer a uma CAGR de 7,34% até 2031, a mais rápida globalmente, impulsionada pela população de camping de 200 milhões de pessoas da China e por USD 5 bilhões em investimentos governamentais em 2024 para 1.000 novos campings (Academia de Turismo da China). Os estados do Himalaia da Índia estão desenvolvendo corredores de turismo de aventura, embora a infraestrutura fique aquém da demanda, enquanto a tendência de "camping solo" no Japão favorece kits ultraleves, temperada por uma população em envelhecimento. O mercado de caravanas da Austrália permanece forte, mas os riscos de incêndios florestais aumentam as despesas de capital para designs resistentes ao fogo.

A Europa é madura, mas impulsionada pela inovação, com a Alemanha abrigando mais de 3.000 campings e 8% de propriedade de caravanas, enquanto o Pacto Verde Europeu direciona EUR 500 milhões para infraestrutura de turismo de baixo carbono, favorecendo fornecedores certificados pela ISO 14001 (Comissão Europeia). A tendência de "férias em casa" no Reino Unido pós-Brexit impulsiona os gastos discricionários em equipamentos premium, enquanto a extensa rede de campings da França registra crescimento principalmente em upgrades de "glamping" de luxo.

A América do Sul e o Oriente Médio permanecem mercados menores, liderados pelo Brasil, pela Argentina e pela Arábia Saudita, que comprometeu USD 800 milhões em instalações de camping no deserto no âmbito da Visão 2030, embora incertezas políticas e climáticas restrinjam as previsões.

Cenário Competitivo

O mercado de equipamentos de camping é fragmentado, com os cinco maiores players — Johnson Outdoors, VF Corporation, Decathlon, Big Agnes e Solo Brands — dominando os segmentos técnicos, enquanto produtos básicos como tendas econômicas e sacos de dormir enfrentam baixas barreiras à entrada. Marcas especializadas em mochilismo ultraleve e sistemas de cozinha integrados aproveitam expertise em ciência dos materiais e portfólios de patentes, criando concentração em categorias de alto desempenho. As abordagens estratégicas divergem entre integração vertical — exemplificada por Johnson Outdoors e VF Corporation, que envolve manufatura própria e controle da cadeia de suprimentos — e modelos leves em ativos ou híbridos, como o da Decathlon, que combina design interno com manufatura contratada para permitir iteração rápida com menor intensidade de capital.

Oportunidades de espaço em branco existem em equipamentos de camping inteligentes, tendas integradas com energia solar, refrigeradores habilitados para IoT e fogões conectados a aplicativos, embora a adoção permaneça abaixo de 5%, limitada por prêmios de preço de 40-60% e ceticismo dos consumidores quanto à confiabilidade de eletrônicos em ambientes adversos. Disruptores emergentes diretos ao consumidor, como Cotopaxi e Hyperlite Mountain Gear, escalaram para receitas de nove dígitos ao contornar canais de atacado, aproveitando influenciadores de redes sociais e construindo engajamento orientado pela comunidade.

A adoção de tecnologia está se acelerando à medida que as marcas implantam mecanismos de recomendação baseados em IA para sugerir configurações de equipamentos com base no histórico de compras, localização e atividade nas redes sociais, aumentando o valor médio dos pedidos. A intensidade de inovação é refletida nos dados do Escritório de Patentes e Marcas Registradas dos EUA (USPTO): 340 patentes de equipamentos de camping foram registradas em 2024, um aumento de 15% em relação a 2023, com cerca da metade voltada à redução de peso e compacidade. As normas ISO 23537 (sacos de dormir) e ISO 10966 (tendas) estabelecem referências de qualidade, mas a conformidade voluntária permite que importações de baixa qualidade compitam pelo preço, enquanto marcas autênticas incorrem em custos de certificação de USD 10.000-50.000 por linha de produto.

Líderes do Setor de Equipamentos de Camping

Johnson Outdoor Inc.

Big Agnes, Inc.

Solo Brands Inc.

Decathlon S.A.

VF Corp. (The North Face)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Johnson Outdoors lançou o Sistema de Cozinha MiniMo da Jetboil, que apresenta tempo de fervura de 100 segundos e peso de 400 gramas, representando uma melhoria de desempenho de 30% em relação às gerações anteriores. O lançamento tem como alvo mochileiros ultraleves e campistas individuais, um segmento que cresce a 9% ao ano à medida que o trabalho remoto possibilita viagens prolongadas em áreas silvestres.

- Agosto de 2024: A Decathlon inaugurou sua 1.750ª loja global, expandindo para mercados do Sudeste Asiático, incluindo Vietnã e Tailândia, onde o aumento da renda da classe média está impulsionando a participação na recreação ao ar livre.

- Julho de 2024: A Big Agnes firmou parceria com a fabricante de Dyneema DSM para desenvolver uma tenda com menos de 1 quilograma utilizando tecidos de polietileno de peso molecular ultra-alto, visando o segmento premium ultraleve, onde a sensibilidade ao preço é baixa e as exigências de desempenho são extremas. A parceria reflete a crescente importância da ciência dos materiais na diferenciação competitiva.

- Março de 2024: A NEMO Equipment lançou um revestimento impermeável livre de PFAS para tendas e sacos de dormir, respondendo à pressão regulatória na Europa e na Califórnia, que proibirá PFAS em têxteis até 2026. O revestimento mantém classificações de cabeça hidrostática acima de 3.000 mm, enquanto elimina substâncias perfluoroalquílicas e polifluoroalquílicas.

Escopo do Relatório Global do Mercado de Equipamentos de Camping

Equipamentos de camping referem-se a produtos ou equipamentos destinados, projetados ou utilizados para a ocupação humana temporária durante a prática de uma atividade ao ar livre que envolva pernoite fora de casa em um abrigo, como uma tenda ou um veículo recreativo. O mercado de equipamentos de camping é segmentado por tipo de produto em tendas, sacos de dormir e colchonetes, sistemas de cozinha e utensílios de cozinha, mochilas, mobiliário, iluminação e energia, refrigeradores e hidratação, e acessórios (kits de navegação, segurança e reparo); por aplicação em uso pessoal e comercial (aluguel, operadores de turismo e campings). Por canal de distribuição, o mercado estudado é segmentado em canais de varejo online e canais de varejo offline. Por geografia, o mercado estudado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório contém receitas de alto nível e uma análise qualitativa detalhada dos principais players globais, destacando as estratégias mais adotadas e os desenvolvimentos recentes das empresas no mercado estudado. Para cada segmento, o tamanho do mercado e as previsões foram fornecidos em valor (USD bilhões) para os segmentos acima.

| Tendas |

| Sacos de Dormir e Colchonetes |

| Sistemas de Cozinha e Utensílios de Cozinha |

| Mochilas |

| Mobiliário |

| Iluminação e Energia |

| Refrigeradores e Hidratação |

| Acessórios (Kits de Navegação, Segurança e Reparo) |

| Uso Pessoal |

| Comercial (Aluguel, Operadores de Turismo e Campings) |

| Canal de Varejo Online |

| Canal de Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Tendas | |

| Sacos de Dormir e Colchonetes | ||

| Sistemas de Cozinha e Utensílios de Cozinha | ||

| Mochilas | ||

| Mobiliário | ||

| Iluminação e Energia | ||

| Refrigeradores e Hidratação | ||

| Acessórios (Kits de Navegação, Segurança e Reparo) | ||

| Por Aplicação | Uso Pessoal | |

| Comercial (Aluguel, Operadores de Turismo e Campings) | ||

| Por Canal de Distribuição | Canal de Varejo Online | |

| Canal de Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de camping em 2026 e qual crescimento é esperado?

O mercado está avaliado em USD 22,08 bilhões em 2026 e está projetado para atingir USD 29,49 bilhões até 2031, crescendo a uma CAGR de 5,92%.

Qual tipo de produto detém a maior participação?

As mochilas lideraram em 2025 com 28,12% de participação no mercado de equipamentos de camping.

O que está impulsionando o crescimento mais rápido na Ásia-Pacífico?

O aumento da renda da classe média, os investimentos governamentais em campings e a exposição nas redes sociais estão empurrando a região para uma CAGR de 7,34% até 2031.

Por que o varejo online está ganhando espaço?

Marcas diretas ao consumidor, soluções de pagamento flexíveis e serviços omnicanal estão impulsionando as vendas online a uma CAGR de 8,16% até 2031.

Como as marcas estão abordando as preocupações com sustentabilidade?

Elas estão eliminando PFAS, ampliando o uso de materiais reciclados, buscando certificações ecológicas de terceiros e pilotando programas de revenda que estendem os ciclos de vida dos produtos.

Página atualizada pela última vez em: