Tamanho e Participação do Mercado de Óxido de Cálcio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

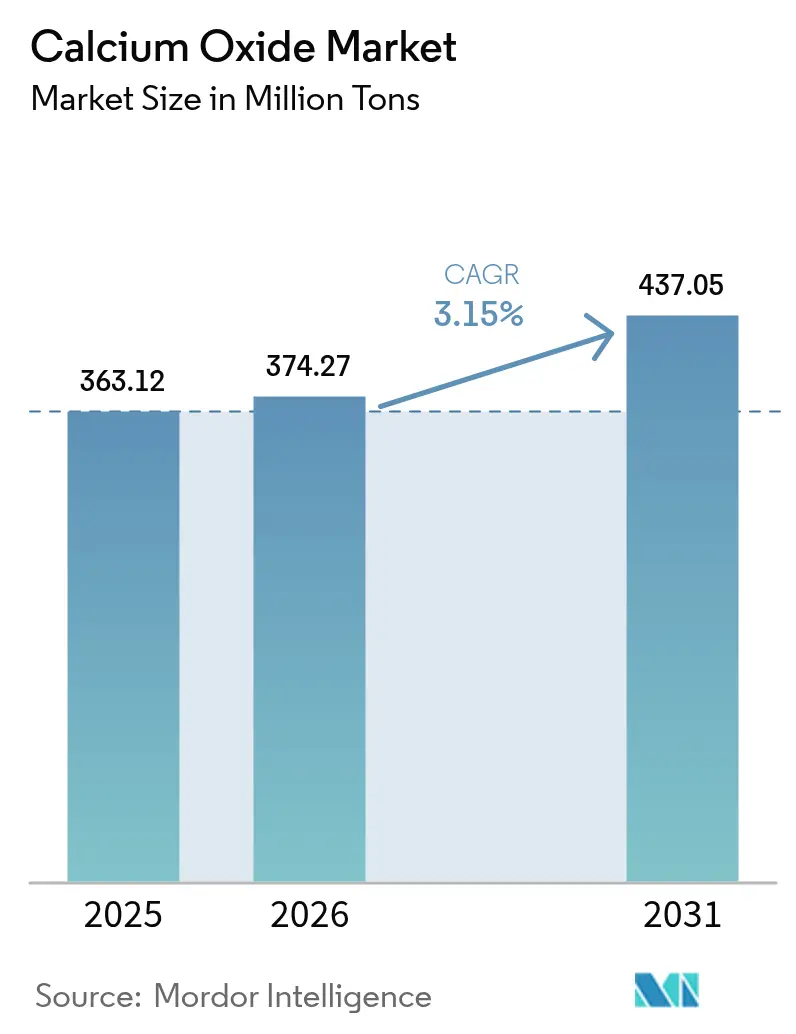

| Volume do Mercado (2026) | 374.27 Milhões de toneladas |

| Volume do Mercado (2031) | 437.05 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

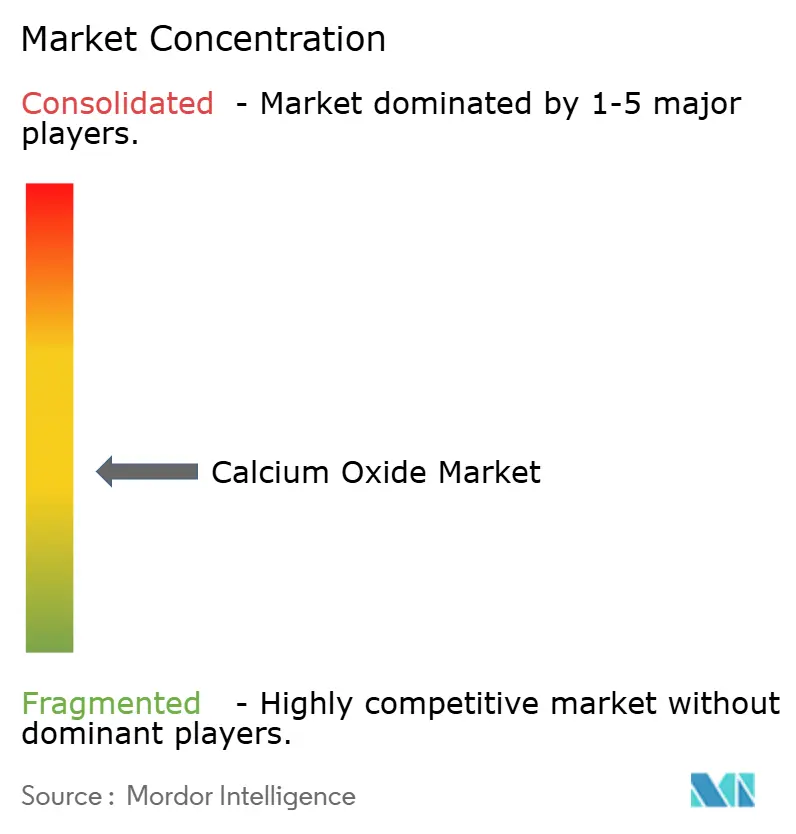

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óxido de Cálcio por Mordor Intelligence

O tamanho do Mercado de Óxido de Cálcio foi avaliado em 363,12 milhões de toneladas em 2025 e estima-se que cresça de 374,27 milhões de toneladas em 2026 para atingir 437,05 milhões de toneladas até 2031, a um CAGR de 3,15% durante o período de previsão (2026-2031). A produção de aço por alto-forno/conversor a oxigênio básico continua a ancorar a demanda, embora a mudança gradual em direção aos fornos elétricos a arco esteja reduzindo a intensidade de cal viva por tonelada, mesmo enquanto o volume absoluto de aço bruto permanece elevado. Limites mais rígidos de dióxido de enxofre sob a Lei do Ar Limpo dos EUA e a Diretiva de Emissões Industriais da UE estão obrigando usinas termelétricas a carvão e fornos de cimento a instalar sistemas de dessulfurização de gases de combustão que dependem de suspensões de cal, criando um conjunto de demanda estável orientado por conformidade regulatória. Em paralelo, projetos-piloto de cimento de baixo carbono na Europa e na América do Norte estão impulsionando o segmento premium de CaO de alta pureza, que é negociado 20-30% acima das categorias de commodities. A volatilidade dos preços de energia e os custos de emissão de carbono permanecem os principais obstáculos, acelerando os investimentos em fornos preparados para captura de carbono e combustíveis alternativos.

Principais Conclusões do Relatório

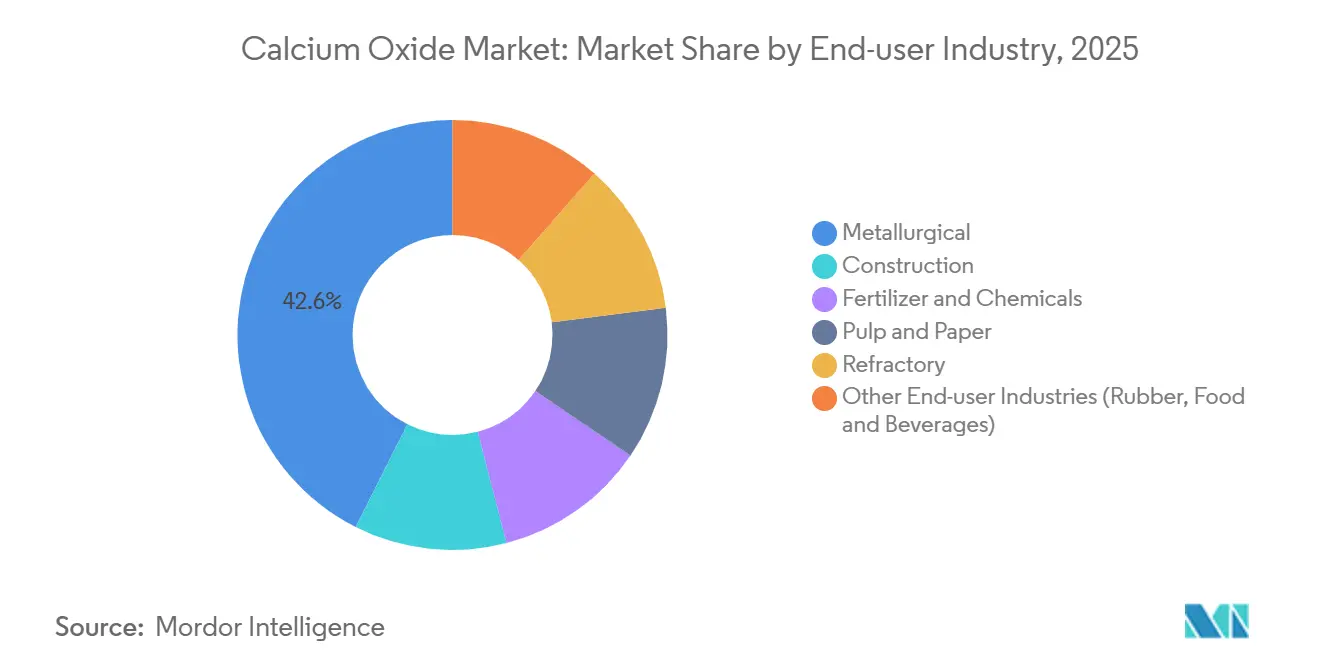

- Por indústria de usuário final, o segmento metalúrgico liderou com 42,57% da participação do mercado de óxido de cálcio em 2025, enquanto o segmento de fertilizantes e produtos químicos tem previsão de expansão a um CAGR de 4,16% até 2031.

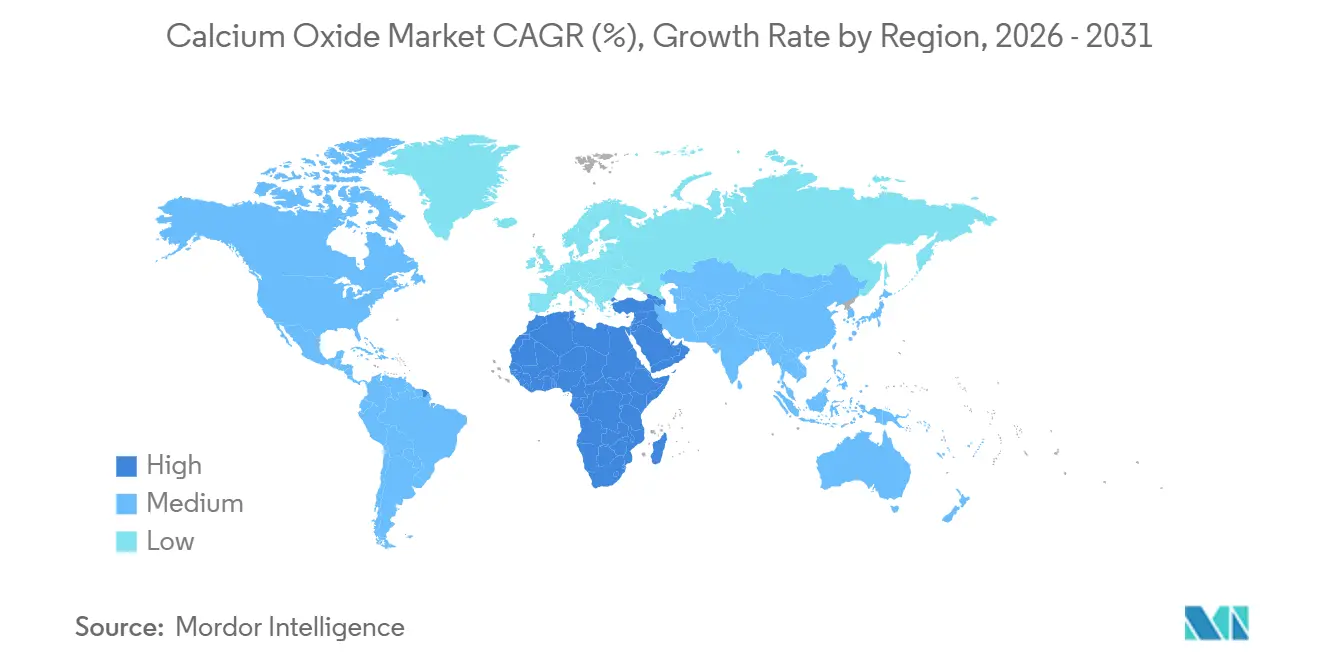

- Por geografia, a Ásia-Pacífico capturou 49,32% da participação do mercado de óxido de cálcio em 2025, enquanto a região do Oriente Médio e África tem projeção de registrar o crescimento mais rápido a um CAGR de 3,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óxido de Cálcio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção global de aço bruto | +0.7% | Núcleo da APAC (China, Índia, Japão), expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Demanda rápida por infraestrutura e cimento na Ásia-Pacífico e África | +0.8% | APAC (Índia, ASEAN), Oriente Médio (Arábia Saudita, EAU), África Subsaariana | Longo prazo (≥ 4 anos) |

| Regras de emissões mais rígidas impulsionando o uso de CaO em dessulfurização de gases de combustão e tratamento de água | +0.4% | Global, com concentração na América do Norte, UE e China | Curto prazo (≤ 2 anos) |

| Programas de saúde do solo agrícola em economias emergentes | +0.5% | África Subsaariana, Brasil, Índia, Argentina | Longo prazo (≥ 4 anos) |

| Cimento de baixo carbono e tecnologias de ciclagem de carbono que requerem CaO de alta pureza | +0.4% | UE, América do Norte, projetos-piloto iniciais na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção Global de Aço Bruto

O aço continua sendo o maior consumidor individual de óxido de cálcio, utilizando de 15 a 50 quilogramas de cal viva por tonelada de aço bruto, dependendo da tecnologia do forno. A China produziu pouco mais de 1,0 bilhão de toneladas de aço bruto em 2024, um declínio marginal, mas ainda superando todos os outros mercados. A OCDE projeta que 40,5% da nova capacidade siderúrgica até 2030 continuará a utilizar a rota alto-forno/conversor a oxigênio básico, preservando a intensidade de cal mesmo com o aumento gradual da penetração dos fornos elétricos a arco. A Política Nacional do Aço da Índia tem como meta 300 milhões de toneladas de capacidade até 2030, em grande parte via alto-forno/conversor a oxigênio básico, efetivamente garantindo um consumo sustentado de cal viva. A Agência Internacional de Energia calcula que os fundentes na siderurgia respondem por 0,3 gigatoneladas de CO₂ de processo anualmente, ressaltando o argumento climático para fornos equipados com captura e armazenamento de carbono. Coletivamente, esses fatores sustentam um piso de demanda para o mercado de óxido de cálcio mesmo em cenários conservadores de crescimento do aço.

Demanda Rápida por Infraestrutura e Cimento na Ásia-Pacífico e África

A produção de cimento atingiu 453 milhões de toneladas na Índia durante o exercício fiscal de 2025, sustentada por uma relação clínquer-cimento próxima de 0,75. As principais economias da ASEAN estão destinando orçamentos públicos a ferrovias, rodovias e habitação popular, elevando a produção regional de cimento em 4-5% ao ano até 2030. Os megaprojetos da Visão 2030 da Arábia Saudita requerem grandes volumes de concreto de baixo carbono; uma linha sem clínquer de 5.000 toneladas por dia em Yanbu demonstra como o CaO de alta pureza pode substituir o clínquer Portland, reduzindo o carbono incorporado em até 80%. Na África Subsaariana, 32,7 milhões de hectares de solos ácidos estão deprimindo as colheitas, estimulando programas de calagem agrícola que se complementam com o crescimento da construção. Essas iniciativas convergentes de infraestrutura e agricultura reforçam uma trajetória de volume robusta para o mercado de óxido de cálcio.

Regras de Emissões Mais Rígidas Impulsionando o Uso de CaO em Dessulfurização de Gases de Combustão e Tratamento de Água

Os Padrões Nacionais Revisados de Qualidade do Ar Ambiente nos Estados Unidos e limites mais rígidos de SO₂ na UE estão forçando unidades de carvão mais antigas e fornos de cimento a instalar ou modernizar lavadores à base de cal[1]Agência de Proteção Ambiental dos EUA, "Padrões Nacionais Revisados de Qualidade do Ar Ambiente para SO₂," epa.gov . O Ministério da Ecologia e Meio Ambiente da China agora exige concentrações de SO₂ abaixo de 50 mg/m³ para fornos de cimento, acelerando a demanda por cal para dessulfurização. As concessionárias municipais continuam a depender do abrandamento com cal para controle de pH e remoção de fósforo; a Associação Americana de Obras de Abastecimento de Água registra taxas de dosagem de 100-300 mg/L, volumes que se movem independentemente dos ciclos de construção e aço. Esses mecanismos regulatórios criam um piso relativamente inelástico ao preço para o mercado de óxido de cálcio.

Cimento de Baixo Carbono e Tecnologias de Ciclagem de Carbono que Requerem CaO de Alta Pureza

O Regulamento da UE 2024/2620 reconhece os carbonatos minerais como sumidouros permanentes de carbono, permitindo que os produtores reivindiquem créditos quando o CaO reage com CO₂ durante a cura. O investimento de EUR 250 milhões da Lhoist em uma planta de dolima preparada para captura de carbono exemplifica a mudança em direção a ativos equipados com captura e armazenamento de carbono, com meta de sequestro de um milhão de toneladas de CO₂ anuais até 2031. A Carmeuse está realizando projetos-piloto de ciclagem de cálcio para capturar emissões do forno, ciclando CaO e CaCO₃ em reatores separados. Todas essas tecnologias especificam purezas de CaO acima de 90% para minimizar o acúmulo de inertes, abrindo um nicho premium dentro do mercado mais amplo de óxido de cálcio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de energia e CO₂, endurecimento dos limites de emissão dos fornos | -0.3% | UE, América do Norte, com pressão emergente na APAC | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do calcário e do gás natural | -0.2% | Global, aguda em regiões dependentes de gás importado (UE, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Sorventes/fundentes alternativos ganhando participação no aço | -0.2% | Mercados globais de aço, concentrados em clusters de fornos elétricos a arco na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia e CO₂, Endurecimento dos Limites de Emissão dos Fornos

A produção de uma tonelada de cal viva consome de 3,2 a 4,5 GJ de energia térmica, e o gás natural pode representar 60% dos custos operacionais para fornos a gás. Os preços de carbono na UE próximos de EUR 80 por tonelada de CO₂ se traduzem em um custo adicional de EUR 60-70 por tonelada de cal viva para fornos legados que emitem aproximadamente 0,8 toneladas de CO₂ por tonelada de produto. As reduções de licenças gratuitas sob a Fase IV do Sistema de Comércio de Emissões intensificam esse ônus a cada ano. Nos Estados Unidos, programas emergentes em nível estadual e Padrões de Desempenho para Novas Fontes mais rígidos obrigam a instalação de redução catalítica seletiva e filtros de mangas que aumentam o investimento de capital sem expandir a capacidade. Produtores pequenos e independentes encontram cada vez mais dificuldades para financiar tais modernizações, alimentando uma tendência de consolidação no mercado de óxido de cálcio.

Volatilidade dos Preços do Calcário e do Gás Natural

As reservas de calcário de alta qualidade (mais de 95% de CaCO₃) estão se tornando mais profundas e mais distantes dos nós de transporte, elevando os custos de transporte em até 25% nos últimos cinco anos[2]Serviço Geológico dos EUA, "Resumo de Commodities Minerais: Cal 2025," usgs.gov . A dependência de importações é aguda em regiões como Japão, Coreia do Sul e partes do Oriente Médio, onde os prêmios de frete acrescentam USD 10-15 por tonelada ao custo de entrega. Os preços do gás natural liquefeito no Nordeste Asiático oscilaram entre USD 12 e USD 25 por MMBtu durante 2024-2025, gerando custos imprevisíveis para os fornos. Combustíveis alternativos como biomassa e hidrogênio atenuam a exposição, mas exigem retrofits caros de queimadores e, no caso do hidrogênio, uma infraestrutura que ainda está em estágio inicial. A volatilidade, portanto, suprime a visibilidade das margens e retarda a aprovação de projetos no mercado de óxido de cálcio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Usuário Final: A Dominância Metalúrgica Enfrenta Obstáculos Estruturais

O segmento Metalúrgico respondeu por 42,57% da participação do mercado de óxido de cálcio em 2025, refletindo sua função crítica como fundente na produção de aço por alto-forno/conversor a oxigênio básico. Embora a mudança global em direção à tecnologia de fornos elétricos a arco reduza a intensidade de cal para 5-15 kg por tonelada de aço, a expansão centrada em alto-forno da Índia e a capacidade integrada persistente na China sustentam a demanda absoluta em volume. O CaO de grau refratário para revestimentos de panelas comanda prêmios de preço, sustentados por certificações de qualidade que limitam novos entrantes.

A Construção é impulsionada pela produção de cimento de 453 milhões de toneladas da Índia e pelo boom de infraestrutura da ASEAN. Fertilizantes e Produtos Químicos é a indústria de usuário final de expansão mais rápida, avançando a um CAGR de 4,16% até 2031. As fábricas de Celulose e Papel mantêm um uso estável de cal viva de 80-120 kg por tonelada de celulose em ciclos de caustificação kraft. Coletivamente, as indústrias não metalúrgicas proporcionam diversificação que amortece o mercado de óxido de cálcio contra a volatilidade do ciclo do aço.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de óxido de cálcio com 49,32% do volume de 2025, ancorada pelos massivos setores de aço e cimento da China e pelo acelerado pipeline de infraestrutura da Índia. Os mandatos de emissões ultrabaixas para fornos de cimento chineses estão gerando nova demanda por cal de grau para dessulfurização de gases de combustão, mesmo com a moderação do crescimento da construção. O governo da Índia alocou USD 1,4 trilhão sob seu Plano Nacional de Infraestrutura, sustentando adições de capacidade de cimento e distribuição de cal agrícola em 10 milhões de hectares de solos ácidos.

A América do Norte se beneficia da Lei de Investimento em Infraestrutura e Empregos, que financia a recuperação de rodovias, reabilitação de pontes e modernização de sistemas de abastecimento de água, todos os quais empregam CaO em modificação de asfalto e tratamentos de abrandamento de água. Embora a mudança do setor siderúrgico dos EUA em direção a miniusinas com fornos elétricos a arco reduza a intensidade de cal, a demanda geral permanece resiliente devido à produção automotiva e de eletrodomésticos. O crescimento da construção impulsionado pelo nearshoring no México levou o Grupo Calidra a expandir a capacidade no Bajío, reforçando o mercado regional de óxido de cálcio.

A Europa opera sob altos custos de energia e metas rigorosas de carbono. O Regulamento 2024/2620 classifica os carbonatos minerais como sumidouros permanentes, incentivando fornos preparados para captura e armazenamento de carbono e CaO de alta pureza para aglomerantes ativados por álcali. Alemanha e França lideram os testes de cimento de baixo carbono, enquanto Polônia e Romênia enfatizam categorias competitivas em custo para o aço. A região do Oriente Médio e África, com projeção de crescimento a um CAGR de 3,98%, aproveita os megaprojetos da Visão Saudita 2030 e os programas de calagem de solos na África Subsaariana. A demanda da América do Sul depende da agricultura do Cerrado brasileiro e do processamento de salmoura de lítio na Argentina, ambos dependentes de cal viva para moderação de pH e remoção de impurezas.

Cenário Competitivo

O mercado de óxido de cálcio é moderadamente concentrado: os cinco principais fornecedores — Lhoist, Carmeuse, Graymont, Minerals Technologies Inc. e Mississippi Lime — detêm aproximadamente 45% da capacidade global. O capital está fluindo para projetos de redução de emissões de carbono em vez de novas capacidades em campo aberto. A Lhoist reservou EUR 250 milhões para uma planta de dolima preparada para captura de carbono na Bélgica, que sequestará um milhão de toneladas de CO₂ anualmente quando estiver totalmente operacional em 2031. A Carmeuse fez parceria com uma grande empresa europeia de cimento para realizar um projeto-piloto de ciclagem de cálcio em um forno na França, com meta de implantação comercial até 2028.

Os concorrentes regionais capitalizam a logística: a CAO Industries explora a proximidade da Malásia com os centros de construção da ASEAN, enquanto o Grupo Calidra aproveita as ligações ferroviárias com o cinturão siderúrgico do México. Disruptores tecnológicos como a Hoffmann Green estão licenciando cimento sem clínquer que substitui o clínquer Portland por CaO de alta pureza, reduzindo o carbono incorporado em 80% e monetizando créditos de carbono da UE. O Escritório Europeu de Patentes registrou 47 patentes de descarbonização de cal durante 2024-2025, sinalizando uma corrida intensificada de pesquisa e desenvolvimento em torno de fornos elétricos, projetos de oxicombustível e calcinação por micro-ondas. Nesse cenário, os produtores com pedreiras integradas, fornos multifuel e projetos-piloto de captura e armazenamento de carbono em estágio inicial desfrutam de vantagens estruturais de custo e conformidade.

Líderes da Indústria de Óxido de Cálcio

Carmeuse

Lhoist

Minerals Technologies Inc.

GRAYMONT

Mississippi Lime Company d/b/a MLC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Pacific Lime and Cement Limited lançou seu negócio de óxido de cálcio na Austrália Ocidental. A empresa forneceu aos clientes de mineração uma solução de alta qualidade e custo-efetiva, apoiada por uma cadeia de suprimentos integrada com entrega direta ao portão da mina.

- Junho de 2024: O Grupo Calidra anunciou o comissionamento de um novo forno em sua planta La Laja em San Juan, Argentina. O forno era o maior forno de calcinação de cal Maerz no Cone Sul, com capacidade de produção diária de 600 toneladas de óxido de cálcio de alta qualidade e alta reatividade, totalizando aproximadamente 219.000 toneladas anuais.

Escopo do Relatório Global do Mercado de Óxido de Cálcio

O Óxido de Cálcio, também conhecido como Cal Viva, consiste principalmente em óxidos de cálcio e magnésio. A cal viva está disponível em vários tamanhos - variando de cal em pedaços e seixos a cal granular e pulverizada.

O mercado de óxido de cálcio é segmentado por indústria de usuário final e geografia. Por indústria de usuário final, o mercado é segmentado em metalúrgica, construção, fertilizantes e produtos químicos, celulose e papel, refratário e outras indústrias de usuário final (borracha, alimentos e bebidas). O relatório também abrange o tamanho do mercado e as previsões para o óxido de cálcio em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| Metalúrgica |

| Construção |

| Fertilizantes e Produtos Químicos |

| Celulose e Papel |

| Refratário |

| Outras Indústrias de Usuário Final (Borracha, Alimentos e Bebidas) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Indústria de Usuário Final | Metalúrgica | |

| Construção | ||

| Fertilizantes e Produtos Químicos | ||

| Celulose e Papel | ||

| Refratário | ||

| Outras Indústrias de Usuário Final (Borracha, Alimentos e Bebidas) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de óxido de cálcio?

O mercado de óxido de cálcio está em 374,27 milhões de toneladas em 2026 e tem projeção de atingir 437,05 milhões de toneladas até 2031, com um CAGR de 3,15%.

Qual região contribui mais para a demanda global de óxido de cálcio?

A Ásia-Pacífico lidera com 49,32% do volume de 2025 graças aos setores de aço da China e de cimento da Índia.

O que está impulsionando o crescimento mais rápido na demanda de uso final?

A agricultura de precisão está elevando a demanda de Fertilizantes e Produtos Químicos, com projeção de expansão a um CAGR de 4,16% até 2031.

Como as regras de emissões estão influenciando o consumo de óxido de cálcio?

Limites mais rígidos de SO₂ nos EUA, na UE e na China estão estimulando a instalação de sistemas de dessulfurização de gases de combustão à base de cal, criando um piso de demanda orientado por conformidade regulatória.

Página atualizada pela última vez em: