Tamanho e Participação do Mercado de Materiais de Construção Sustentável

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

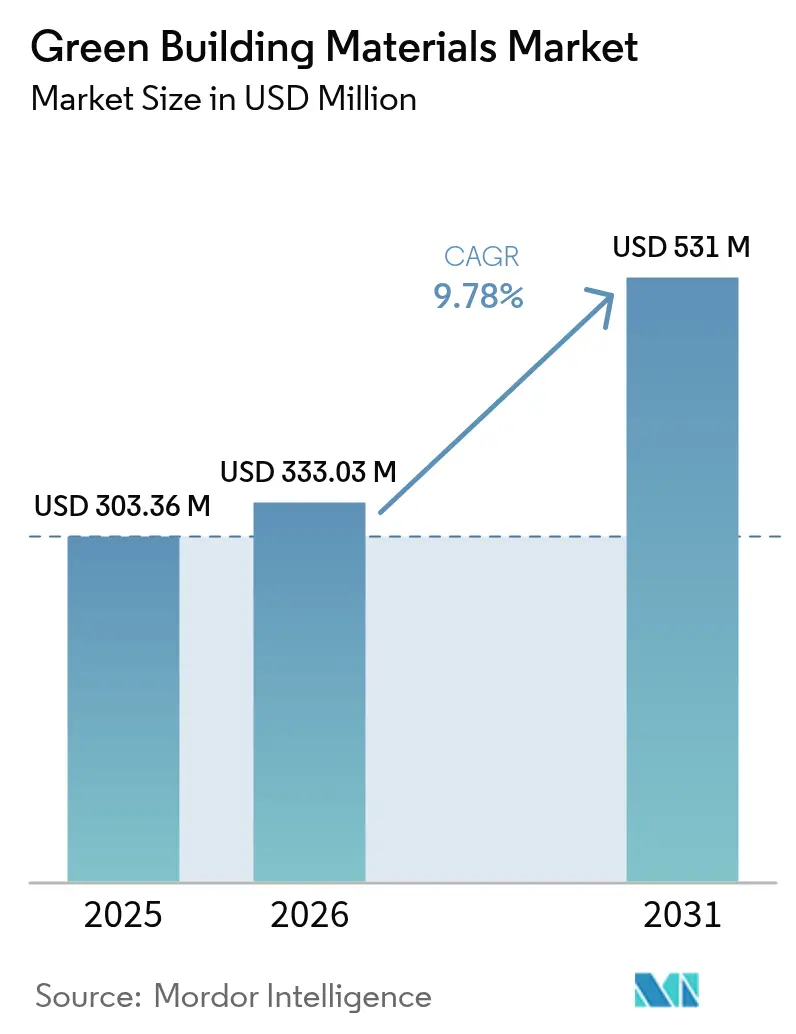

| Tamanho do Mercado (2026) | 333.03 Milhões de dólares |

| Tamanho do Mercado (2031) | 531 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais de Construção Sustentável por Mordor Intelligence

O tamanho do Mercado de Materiais de Construção Sustentável está projetado em USD 303,36 milhões em 2025, USD 333,03 milhões em 2026, e deve atingir USD 531 milhões até 2031, crescendo a um CAGR de 9,78% de 2026 a 2031. À medida que as regras de aquisição federal se tornam mais rigorosas e os mandatos de passaporte digital europeus emergem, a adoção de produtos verificados de baixo carbono está se acelerando, especialmente com o advento dos contratos corporativos de emissão líquida zero. Essa expansão amplia o conjunto de projetos que especificam esses produtos. Nos Estados Unidos, fornecedores que possuem declarações ambientais de produto agora desfrutam de acesso preferencial aos gastos institucionais com construção. Enquanto isso, a região Ásia-Pacífico, com China e Índia vinculando subsídios de desenvolvimento urbano a códigos nacionais de construção sustentável, está posicionada para se tornar o próximo polo de crescimento. A inovação em materiais está se voltando para isolamento de celulose, cimento de argila calcinada e estruturação em madeira maciça, impulsionada por alterações nos códigos que favorecem montagens permeáveis ao vapor e à base de biomateriais. No entanto, os produtores enfrentam os principais riscos operacionais decorrentes de restrições de matéria-prima em cinzas de carvão e resíduos agrícolas. Para enfrentar esses desafios, muitos estão firmando contratos de fornecimento de longo prazo ou integrando verticalmente em cadeias de biomassa.

Principais Conclusões do Relatório

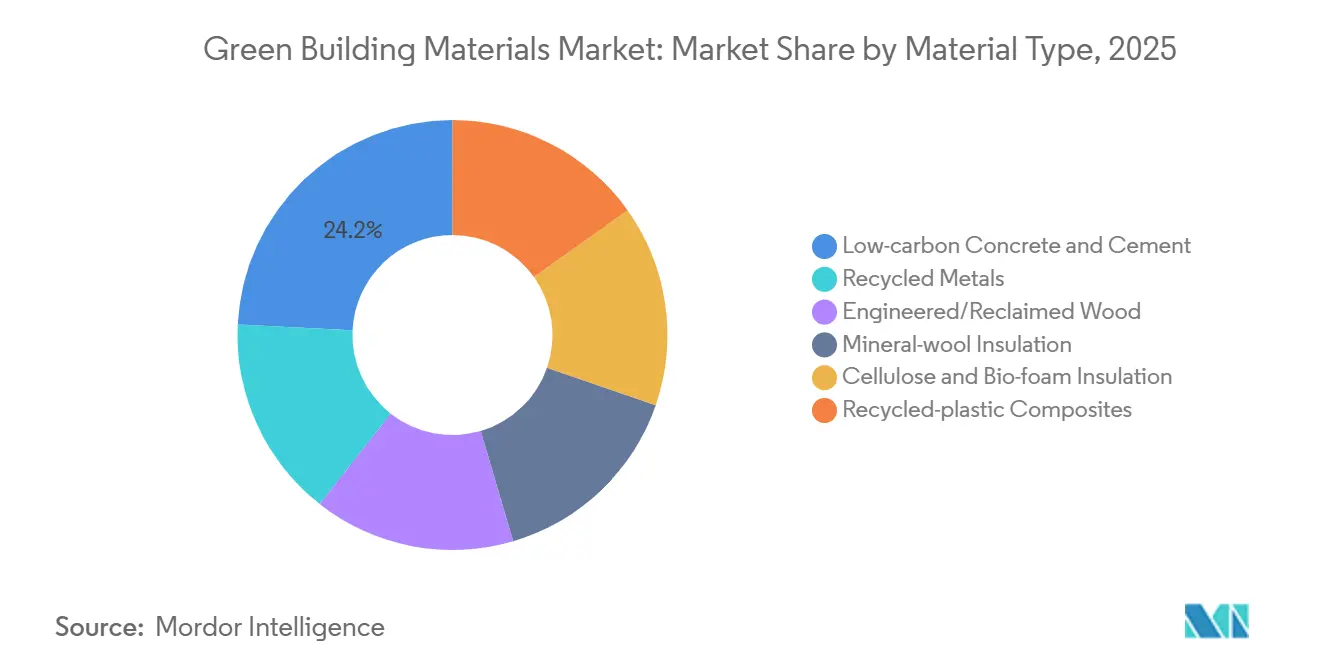

- Por tipo de material, o concreto e cimento de baixo carbono liderou com 39,67% de participação na receita em 2025; o isolamento de celulose e bioespuma está avançando a um CAGR de 10,45% até 2031.

- Por aplicação, a estruturação representou 23,22% da participação no mercado de materiais de construção sustentável em 2025, enquanto o isolamento deve se expandir a um CAGR de 10,11% até 2031.

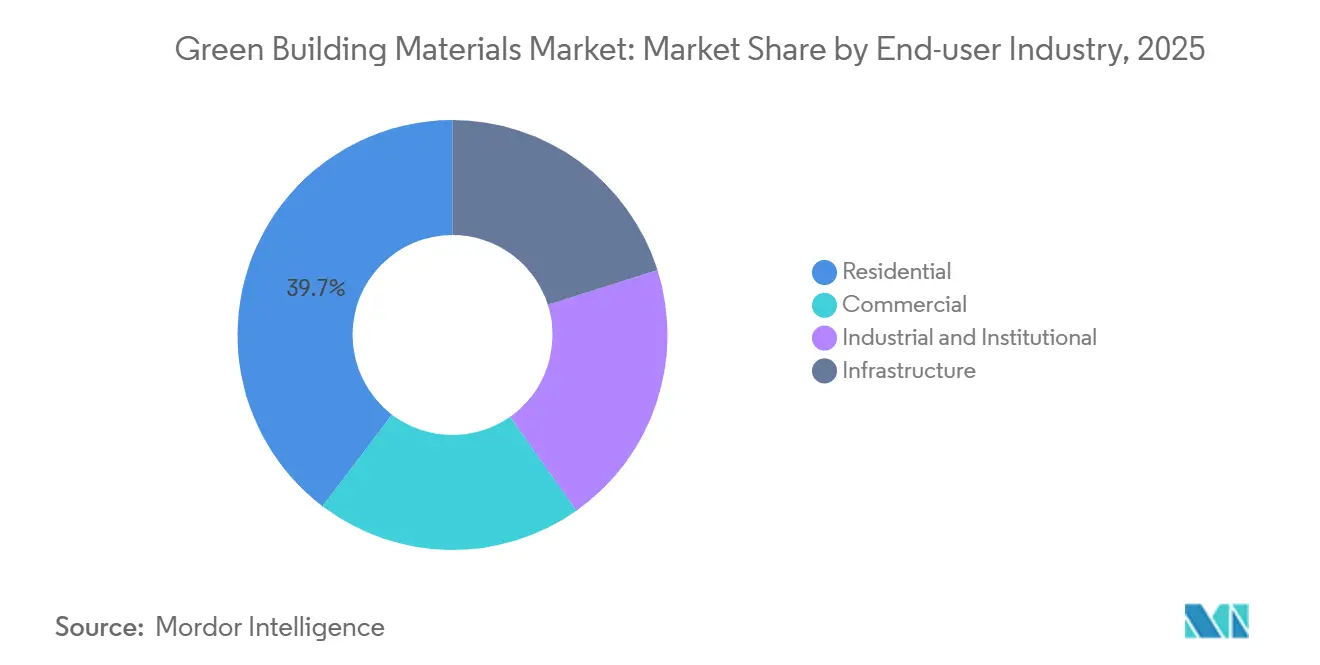

- Por usuário final, a construção residencial capturou 39,67% da demanda de 2025, enquanto os projetos comerciais devem crescer a um CAGR de 9,88% até 2031, à medida que as especificações dos inquilinos penalizam acabamentos de alto carbono.

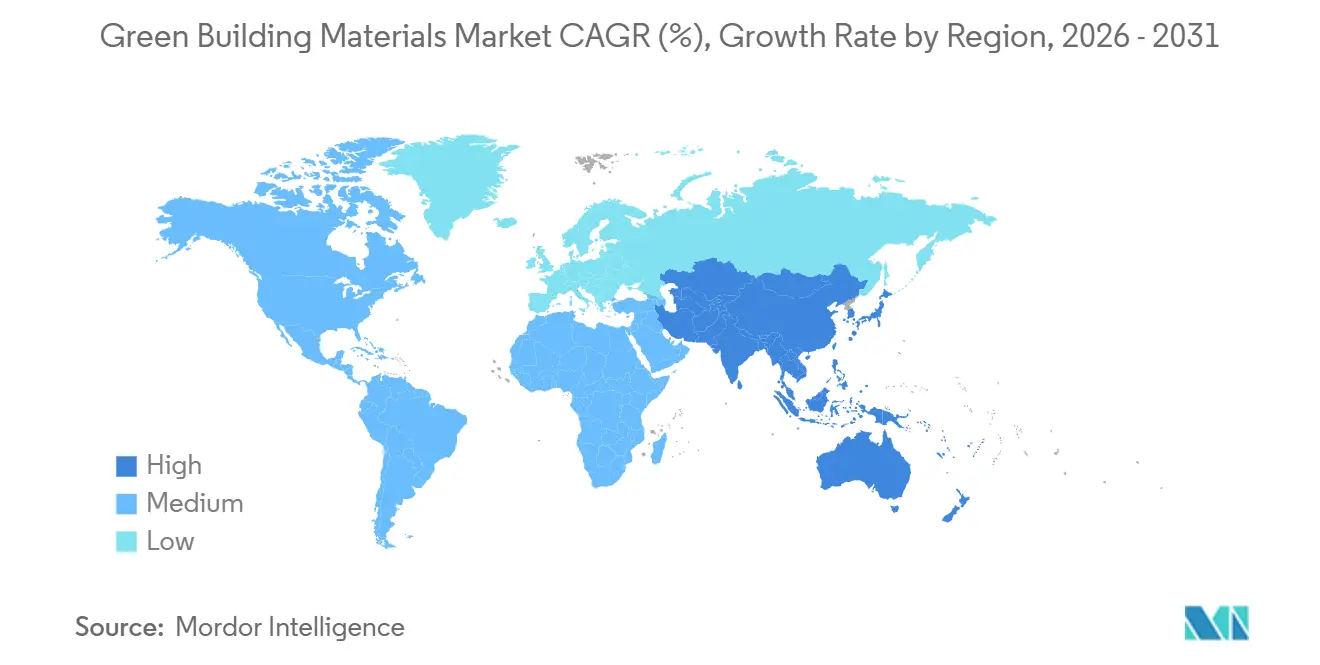

- Por geografia, a América do Norte dominou com 40,67% da receita de 2025, mas a Ásia-Pacífico está posicionada para registrar um CAGR de 10,99% até 2031, à medida que a China visa 50% de construção urbana certificada como sustentável.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Materiais de Construção Sustentável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais e Esquemas de Certificação | +2.10% | Global, com maior intensidade na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Metas Corporativas de Emissão Líquida Zero e Aquisição de Carbono Incorporado | +1.80% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Onda de Retrofit para Estoque de Edifícios Envelhecidos | +2.30% | Núcleo da UE, centros urbanos da América do Norte, expansão para a APAC | Longo prazo (≥ 4 anos) |

| Passaportes Digitais de Materiais Monetizando o Valor ao Fim da Vida Útil | +1.40% | Obrigatório na UE, projetos piloto iniciais em Singapura e Canadá | Médio prazo (2 a 4 anos) |

| Cotas Obrigatórias de Mineração Urbana da UE-2028 para Resíduos de Demolição | +1.20% | UE-27, com projetos de demonstração nos Países Baixos e na França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Esquemas de Certificação

Agências federais e reguladores europeus estão reformulando especificações para priorizar produtos verificados de baixo carbono. A Administração de Serviços Gerais dos EUA está direcionando recursos substanciais para materiais de baixo carbono incorporado até 2030, efetivamente excluindo fornecedores sem declarações ambientais de produto das licitações federais[1]Administração de Serviços Gerais dos EUA, "GSA Anuncia Novas Ações para Promover Materiais de Construção de Baixo Carbono Incorporado," GSA.gov . Na União Europeia, a Diretiva de Desempenho Energético de Edifícios atualizada exige avaliações de carbono ao longo de todo o ciclo de vida nas licenças até 2028, ampliando a demanda por cadeias de fornecimento transparentes. O código ECBC+ da Índia integrou o carbono incorporado em seus parâmetros de conformidade, abrindo caminho para financiamento bancário preferencial para projetos certificados. Em conjunto, essas regulamentações estão fortalecendo o mercado de materiais de construção sustentável ao mitigar os riscos tecnológicos percebidos de materiais emergentes e estabelecer uma base sólida de demanda.

Metas Corporativas de Emissão Líquida Zero e Aquisição de Carbono Incorporado

Gigantes da tecnologia e do comércio eletrônico estão incorporando limites de intensidade de carbono diretamente em seus contratos. A Microsoft, por exemplo, limita o concreto utilizado em seus centros de dados a uma intensidade de carbono específica. Essa medida pressiona as usinas de concreto usinado a adotar aditivos de mineralização ou a mudar para aglomerantes alternativos. Da mesma forma, a Amazon estabeleceu o mesmo limite para seu pipeline de construção, que abrange uma construção anual significativa. Além disso, kits de ferramentas padronizados do Carbon Leadership Forum estão transferindo a responsabilidade por eventuais excessos para os empreiteiros gerais. Essa mudança não é apenas uma manobra financeira — é um impulso estratégico que acelera a adoção de práticas de baixo carbono em projetos privados. Em conjunto, essas iniciativas estão fortalecendo o Mercado de Materiais de Construção Sustentável ao incorporar tetos de carbono nos contratos comerciais convencionais.

Onda de Retrofit para Estoque de Edifícios Envelhecidos

A maior parte das emissões no setor de construção provém de ativos existentes. A iniciativa Renovation Wave da UE, que visa retrofits profundos até 2030, está impulsionando a demanda por isolamento à base de biomateriais e revestimentos reciclados. Nos Estados Unidos, a Lei Local 97 da Cidade de Nova York e os padrões de desempenho do Estado de Washington impõem multas crescentes a edifícios que ultrapassam os limites de carbono, incentivando melhorias nas envolventes dos edifícios. Além disso, a Seção 179D do código tributário dos Estados Unidos oferece incentivos para a redução do carbono incorporado, direcionando os projetos de retrofit para o uso de madeira recuperada e metais reciclados. Essas medidas estão redirecionando o foco do mercado de materiais de construção sustentável para o retrofit, um domínio que tradicionalmente enfatizava estratégias de energia operacional.

Passaportes Digitais de Materiais Monetizando o Valor ao Fim da Vida Útil

A partir de janeiro de 2026, todos os produtos de construção comercializados na UE deverão incluir um passaporte com código QR que especifique sua composição e reciclabilidade. De acordo com projetos piloto da UE, dados verificados permitem que empreiteiros de demolição revendam aço, alumínio e madeira recuperados com prêmios de até 30%. Da mesma forma, Singapura está testando passaportes comparáveis para concreto pré-moldado, com o objetivo de reduzir o descarte em aterros em 25% até 2030. Ao converter resíduos em ativos negociáveis, esses passaportes ampliam o conjunto de materiais secundários e fortalecem os fluxos de receita circulares, impulsionando assim o crescimento do mercado de materiais de construção sustentável além das vendas de uso inicial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Certificação e Desempenho entre Regiões | -1.30% | Global, com maior atrito em projetos transfronteiriços abrangendo UE, América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Escassez de Matéria-Prima à Base de Biomateriais após 2027 | -1.70% | América do Norte e UE, com expansão para os mercados de bioisolamento da APAC | Médio prazo (2 a 4 anos) |

| Escassez de SCMs de Baixo Carbono (Cinza Volante/Escória) após a Eliminação do Carvão | -1.90% | Global, com maior impacto na América do Norte e na Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Certificação e Desempenho entre Regiões

Desenvolvedores que atuam em diversas jurisdições frequentemente enfrentam desafios devido aos padrões contrastantes estabelecidos pelo LEED, BREEAM e regulamentações locais. Um estudo recente destacou que a busca simultânea pelas certificações LEED e BREEAM pode prolongar significativamente a fase de projeto e aumentar as despesas com documentação. Enquanto o LEED v5 enfatiza avaliações abrangentes de carbono desde a concepção até o descarte, o BREEAM foca no consumo de energia, exigindo avaliações simultâneas de produtos. Muitos fornecedores de menor porte hesitam em investir nos altos custos associados às declarações de produto conformes com cada região. Essa hesitação não apenas limita suas opções de exportação, mas também retarda o crescimento geral do mercado de materiais de construção sustentável.

Escassez de Matéria-Prima à Base de Biomateriais após 2027

À medida que os resíduos agrícolas e florestais diminuem, produtos como isolamento de celulose, fibra de cânhamo e madeira engenheirada estão sentindo a pressão. A produção de madeira macia dos EUA registrou um declínio notável ao longo dos anos, com tarifas complicando ainda mais as importações do Canadá. A palha de trigo, antes uma opção preferida para as fábricas de isolamento, está sendo redirecionada para refinarias de biocombustível, graças à taxa de absorção do Padrão de Combustível Renovável. Na Europa, os limites variáveis de THC no cultivo de cânhamo estão dificultando o comércio interestadual. Sem a expansão da área cultivada e das capacidades de processamento, os produtores correm o risco de enfrentar gargalos que poderiam sufocar o crescimento do Mercado de Materiais de Construção Sustentável, especialmente em seus prósperos segmentos de retrofit.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Concreto Domina Enquanto o Bioisolamento Cresce Rapidamente

O concreto e cimento de baixo carbono representaram 24,23% da receita de 2025, destacando a importância crucial das estratégias de substituição do clínquer no mercado de materiais de construção sustentável. Os sistemas de mineralização de carbono, atualmente ativos em mais de 2.000 usinas de dosagem, não apenas reduzem o carbono incorporado por metro cúbico, mas também aumentam as margens por meio de maior resistência à compressão. O tamanho do mercado de materiais de construção sustentável vinculado ao isolamento de celulose e bioespuma está projetado para se expandir a um CAGR de 10,45%, o mais rápido dentro do mix, após os códigos de construção adotarem envolventes permeáveis ao vapor que reduzem o risco de mofo.

A madeira engenheirada, especialmente a madeira laminada cruzada, está se beneficiando de aprovações recentes para construções de 18 andares e de um aumento significativo de capacidade na América do Norte. Embora os metais reciclados possam ser reciclados indefinidamente, eles ainda representam uma parcela notável das emissões de carbono associadas à produção primária de aço, principalmente devido às demandas energéticas dos fornos de fusão. Enquanto o isolamento de lã mineral enfrenta forte concorrência de alternativas à base de biomateriais, as avaliações de ciclo de vida revelam uma pegada de carbono substancial associada ao processo de fabricação em alta temperatura da lã mineral. Em 2024, a Trex anunciou um aumento significativo de receita para seu deck composto fabricado a partir de plásticos reciclados, mas sua aceitação mais ampla em estruturas é dificultada por desafios para atingir os padrões de classificação de resistência ao fogo.

Por Aplicação: O Isolamento Impulsionado pelo Retrofit Ganha Impulso

Espera-se que o isolamento cresça a um CAGR de 10,11% até 2031, impulsionado pela Lei Local 97 da Cidade de Nova York e outras regulamentações destinadas a limitar as emissões operacionais e incorporadas. Esse crescimento deve adicionar bilhões ao mercado de materiais de construção sustentável, especialmente para produtos de bioisolamento. A estruturação representou 23,22% da receita de 2025 no mix de aplicações, sustentada pela dominância do concreto e do aço. No entanto, a madeira maciça está gradualmente ganhando espaço, especialmente em projetos emblemáticos de arranha-céus que estão alterando as percepções de risco.

A demanda por coberturas está aumentando à medida que os códigos de telhado frio da Califórnia se alinham com os incentivos de telhado verde de Toronto, promovendo montagens reflexivas e vegetadas. Em áreas propensas a incêndios florestais, o revestimento externo está migrando para compósitos resistentes à ignição. Enquanto isso, a certificação WELL está direcionando os acabamentos interiores para materiais com baixo teor de compostos orgânicos voláteis e reciclados. Fundações e pavimentos, no âmbito de um programa rodoviário de USD 1 bilhão dos EUA, estão explorando agregados reciclados e aglomerantes geopoliméricos, expandindo ainda mais o mercado de materiais de construção sustentável para concreto de próxima geração.

Por Setor de Usuário Final: Contratos Comerciais Incorporam Tetos de Carbono

Os empreendimentos comerciais devem crescer a um CAGR de 9,88% durante o período de previsão de 2026 a 2031. Esse crescimento é impulsionado principalmente por empresas da Fortune 500 que incorporam limites de carbono nas especificações de melhorias para inquilinos, especialmente para centros de dados que consomem quantidades significativas de concreto anualmente. Em 2025, a construção residencial constituiu 39,67% da demanda. No entanto, a sensibilidade ao custo e a natureza voluntária do status dos códigos retardaram a adoção de materiais premium. Essa limitação é particularmente evidente no mercado de materiais de construção sustentável para residências unifamiliares.

Instalações industriais e institucionais, que frequentemente dependem de financiamento público, estão cada vez mais buscando a certificação LEED ou BREEAM. Essa tendência está impulsionando a demanda por sistemas de baixo carbono verificados por terceiros. Embora os projetos de infraestrutura representem um segmento menor, eles estão experimentando pavimentos de baixo carbono e tabuleiros de pontes, apoiados por subsídios federais de demonstração. Essa experimentação indica uma potencial via de crescimento para o mercado de materiais de construção sustentável no âmbito de obras civis.

Análise Geográfica

A América do Norte gerou 40,67% da receita de 2025, apoiada pelos incentivos fiscais ampliados da Lei de Redução da Inflação e pelo estabelecimento de um piso de aquisição de baixo carbono pela Administração de Serviços Gerais dos EUA. No Canadá, o financiamento da Infrastructure Canada está agora vinculado a auditorias de carbono incorporado, promovendo o uso de madeira maciça em escolas e terminais de transporte. Enquanto isso, o aumento do nearshoring no México levou desenvolvedores americanos a aplicar os padrões LEED em novos centros logísticos de fronteira, canalizando mais investimentos para o mercado de materiais de construção sustentável.

A Ásia-Pacífico deve avançar a um CAGR de 10,99% durante o período de 2026 a 2031. O 14º Plano Quinquenal da China prevê que 50% das novas construções urbanas atendam aos padrões nacionais de sustentabilidade até 2025[2]Conselho de Estado da China, "14º Plano Quinquenal," gov.cn. Na Índia, a expansão do ECBC+ para abranger o carbono incorporado está desbloqueando empréstimos concessionais para projetos certificados, impulsionando a demanda mesmo em províncias além das metrópoles de Nível 1. O compromisso do Japão é evidente ao oferecer subsídios substanciais para agregados de baixo carbono até 2030, uma medida que atraiu a CRH para adquirir a Eco Material em 2025.

A Europa está se preparando para o crescimento, com planos para passaportes digitais obrigatórios em 2026 e uma meta ambiciosa de retrofitar milhões de edifícios até 2030. A Alemanha está dando passos importantes ao limitar o carbono incorporado em habitações, promovendo assim o uso de agregados reciclados. O Reino Unido está pressionando por uma redução significativa no carbono operacional de novas residências, visando uma diminuição substancial sob o Padrão de Habitações Futuras de 2025. Na América do Sul, o Brasil se destaca com numerosos projetos LEED ganhando força. No entanto, o mercado regional de materiais de construção sustentável enfrenta desafios devido aos altos custos de importação de materiais certificados. Enquanto isso, o Oriente Médio está integrando telhados frios e concreto reciclado em seus gigaprojetos, alinhando-se com as ambiciosas metas da Visão 2030.

Cenário Competitivo

O setor de materiais de construção sustentável é moderadamente fragmentado, com os principais fornecedores detendo uma participação significativa na receita. Essa fragmentação se deve à variação dos códigos regionais e dos padrões de matéria-prima, limitando a dominância generalizada. A Holcim, por exemplo, ganhou destaque com sua aquisição da Xella e uma participação de controle na Huaxin Cement. Tais aquisições refletem uma tendência crescente em que os líderes do setor adquirem capacidades de baixo carbono para evitar o longo processo de construção de novas plantas sustentáveis. Essa estratégia fortalece seus portfólios de ativos e garante conformidade com os mandatos de carbono. Da mesma forma, a aquisição da MBCC pela Sika adicionou aditivos de mineralização de carbono ao seu portfólio, aumentando sua competitividade em centros de dados e projetos de infraestrutura com rígidos parâmetros de carbono.

Oportunidades permanecem em nichos como isolamento de celulose e passaportes digitais. A Saint-Gobain fez parceria com a TimberHP para garantir o fornecimento de fibras biológicas e lidar com possíveis escassezes de matéria-prima. A aquisição da Eco Material pela CRH integrou a empresa ao mercado japonês de agregados secundários, impulsionado pelos mandatos de passaporte. A CarbonCure destacou a lucratividade dos royalties de tecnologia, construindo uma rede de instalações licenciadas e permitindo uma escalabilidade mais rápida em comparação com a propriedade tradicional de plantas.

Os pedidos de patente para cimento geopolimérico aumentaram, com muitas aprovações recentes indo para empresas na China e na Índia. Empresas emergentes como Plantd e Fiber Global estão atraindo capital de risco para painéis carbono-negativos e soluções de rastreabilidade baseadas em blockchain. A concorrência é intensa no segmento de concreto de baixo carbono, onde os fornecedores buscam melhores métricas de carbono e entrega com eficiência de custos. Essa rivalidade pressionou as margens, beneficiando empresas com acesso rápido a alternativas ao clínquer e valiosas patentes de mineralização.

Líderes do Setor de Materiais de Construção Sustentável

Kingspan Group

Holcim Ltd

Owens Corning

Saint-Gobain

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Coromandel International Ltd. formou uma joint venture por meio de sua subsidiária integral Coromandel Chemicals Limited com a Sakarni Plaster para fabricar e comercializar materiais de construção sustentável à base de fosfogesso.

- Abril de 2025: O Kingspan Group anunciou planos para estabelecer um campus de fabricação de EUR 280 milhões na Ucrânia para tecnologia de construção. A instalação criará mais de 700 empregos e fabricará isolamento e materiais de construção sustentável para apoiar iniciativas de reconstrução.

Escopo do Relatório do Mercado Global de Materiais de Construção Sustentável

Os materiais de construção sustentável são definidos como materiais não tóxicos, ecologicamente corretos e sustentáveis, que levam à melhoria da saúde dos ocupantes, à redução dos custos de energia e ao menor consumo de energia. Os custos operacionais dos edifícios sustentáveis são inferiores aos dos edifícios convencionais, com 63% menos consumo de água e 53% menos consumo de eletricidade.

O mercado de materiais de construção sustentável é segmentado por tipo de material, aplicação, setor de usuário final e geografia. Por tipo de material, o mercado é segmentado em concreto e cimento de baixo carbono, metais reciclados, madeira engenheirada/recuperada, isolamento de lã mineral, isolamento de celulose e bioespuma e compósitos de plástico reciclado. Por aplicação, o mercado é segmentado em estruturação, isolamento, cobertura, revestimento externo, acabamento interior e outras aplicações. Por setor de usuário final, o mercado é segmentado em residencial, comercial, industrial e institucional e infraestrutura. O relatório também abrange o tamanho do mercado e as previsões para os materiais de construção sustentável em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Concreto e Cimento de Baixo Carbono |

| Metais Reciclados |

| Madeira Engenheirada/Recuperada |

| Isolamento de Lã Mineral |

| Isolamento de Celulose e Bioespuma |

| Compósitos de Plástico Reciclado |

| Estruturação |

| Isolamento |

| Cobertura |

| Revestimento Externo |

| Acabamento Interior |

| Outras Aplicações |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Concreto e Cimento de Baixo Carbono | |

| Metais Reciclados | ||

| Madeira Engenheirada/Recuperada | ||

| Isolamento de Lã Mineral | ||

| Isolamento de Celulose e Bioespuma | ||

| Compósitos de Plástico Reciclado | ||

| Por Aplicação | Estruturação | |

| Isolamento | ||

| Cobertura | ||

| Revestimento Externo | ||

| Acabamento Interior | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento está projetada para o mercado de materiais de construção sustentável até 2031?

O tamanho do mercado de materiais de construção sustentável é de USD 333,03 milhões em 2026, e está projetado para atingir USD 531,00 bilhões até 2031 a um CAGR de 9,78%.

Qual material detém a maior participação em 2025 na construção sustentável?

O concreto e cimento de baixo carbono liderou com uma participação de receita de 24,23% em 2025.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

O mandato da China para 50% de certificação sustentável de novos edifícios urbanos e as atualizações do código de carbono incorporado da Índia aceleram a demanda regional, impulsionando uma previsão de CAGR de 10,99%.

Qual política nos Estados Unidos impulsiona a demanda por materiais de baixo carbono?

A Administração de Serviços Gerais dos EUA comprometeu USD 2,15 bilhões para adquirir materiais de baixo carbono incorporado para todos os grandes projetos federais até 2030.

Qual aplicação está definida para crescer mais rapidamente até 2031?

O isolamento, impulsionado pelos mandatos de retrofit, está projetado para crescer a um CAGR de 10,11%.

Página atualizada pela última vez em: