Tamanho e Participação do Mercado de Cimento de Aluminato de Cálcio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 4.16 Milhões de toneladas |

| Volume do Mercado (2031) | 5.39 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

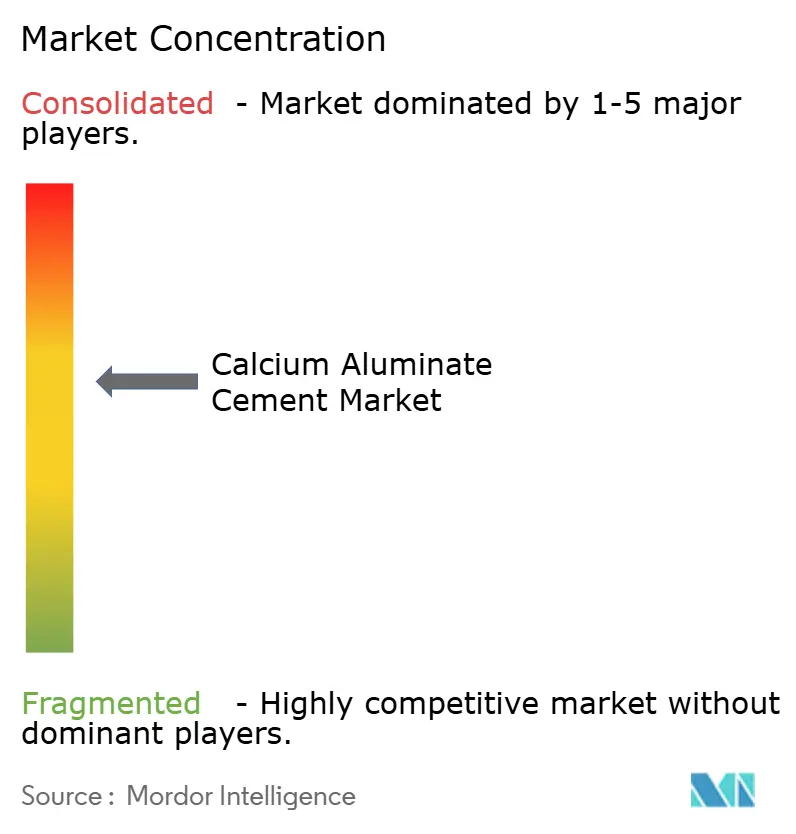

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento de Aluminato de Cálcio pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Cimento de Aluminato de Cálcio aumente de 3,96 milhões de toneladas em 2025 para 4,16 milhões de toneladas em 2026 e atinja 5,39 milhões de toneladas até 2031, crescendo a um CAGR de 5,32% no período 2026-2031. O crescimento no mercado de cimento de aluminato de cálcio é impulsionado por três fatores estruturais: a transição dos produtores de aço para fornos de arco elétrico, que requerem revestimentos refratários ricos em alumina capazes de suportar temperaturas acima de 1.700 °C; a inclusão de argamassas de aluminato de cálcio resistentes a sulfatos nas normas de águas residuais, como a WSA 160:2021 da Austrália; e a crescente adoção de sistemas de armazenamento de energia térmica, que exigem matrizes capazes de suportar centenas de ciclos de 600-650 °C sem perder resistência mecânica. Ao contrário do cimento Portland de uso geral, este mercado beneficia de estabilidade de preços, uma vez que as decisões de compra são orientadas pelo desempenho e não pelo volume. No entanto, a concentração de matéria-prima de bauxita na Guiné e na China introduz flutuações de custos, apesar de uma queda projetada de 8% no preço da alumina para 2025.

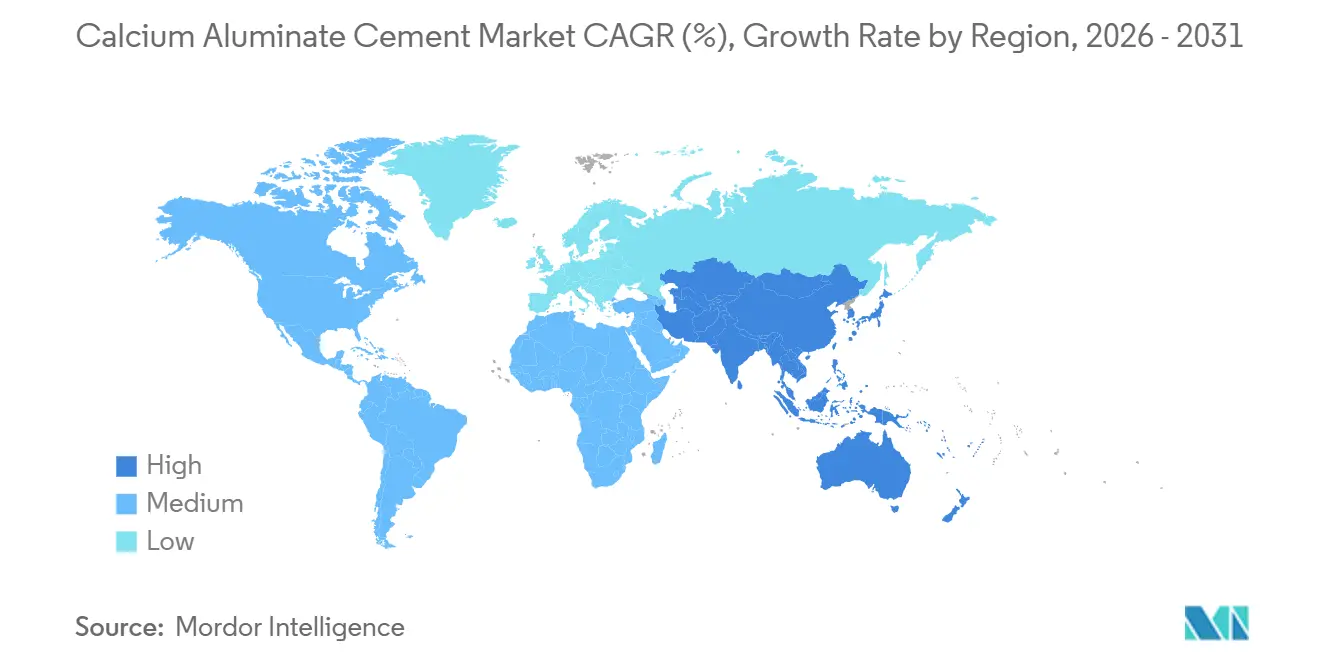

A região Ásia-Pacífico representou a maior participação de mercado, correspondendo a 46,50% do volume de 2025, e espera-se que cresça a uma taxa de crescimento anual composta (CAGR) de 6,15% até 2031. Este crescimento é impulsionado pelo aumento de 22% da Índia em castáveis refratários durante 2023-24 e pelo excedente antecipado de alumina calcinada da China, que deverá estar totalmente operacional no início de 2026. A consolidação do setor continua à medida que os principais produtores se concentram na integração vertical para garantir o controlo sobre as matérias-primas e a logística. No entanto, nenhum participante detém mais de 15% da participação global de mercado, mantendo um elevado nível de intensidade competitiva.

Principais Conclusões do Relatório

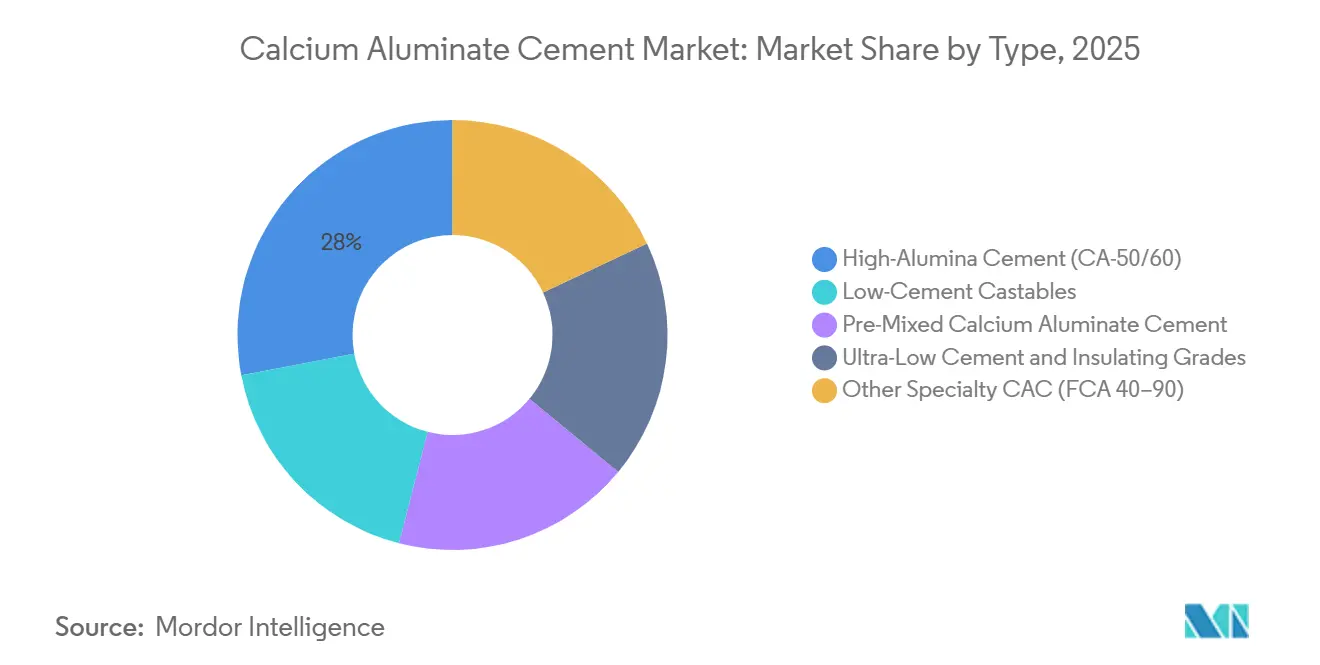

- Por tipo, Outros CAC de Especialidade detiveram 28,00% do volume de 2025, enquanto os graus de Alta Alumina têm previsão de registar o CAGR mais rápido de 6,12% até 2031.

- Por forma, o Pó reteve 46,00% da participação do mercado de cimento de aluminato de cálcio em 2025; os Sacos Pré-Misturados têm projeção de expansão a um CAGR de 6,23% até 2031.

- Por aplicação, os Refratários representaram 42,00% do tamanho do mercado de cimento de aluminato de cálcio em 2025, e a Construção e Reparação Rápida está a avançar a um CAGR de 6,30% até 2031.

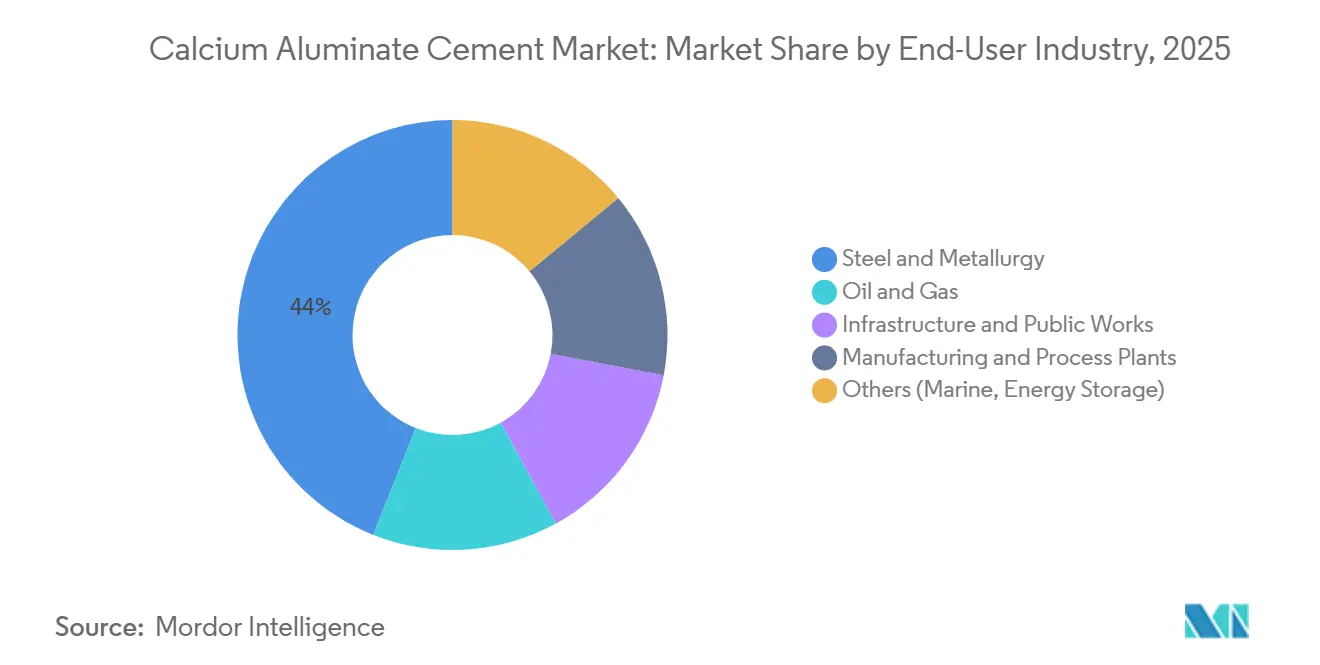

- Por indústria do utilizador final, o Aço e Metalurgia liderou com 44,00% do volume de 2025, enquanto o segmento Marítimo e Armazenamento de Energia é o de crescimento mais rápido, com um CAGR de 6,20% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 46,50% de participação em 2025 e espera-se que registe o CAGR regional mais rápido de 6,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Cimento de Aluminato de Cálcio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura em aplicações refratárias | +1.8% | Global, com concentração na Ásia-Pacífico (China, Índia) e em mercados selecionados do Médio Oriente | Médio prazo (2-4 anos) |

| Adoção de betão de presa rápida/alto desempenho | +1.2% | América do Norte, Europa, corredores de infraestrutura da ASEAN | Curto prazo (≤ 2 anos) |

| Expansão do uso em infraestruturas de esgotos e tratamento de águas residuais | +0.9% | Austrália, Europa (Alemanha, Reino Unido, países NÓRDICOS), municípios selecionados dos EUA | Médio prazo (2-4 anos) |

| Formas refratárias impressas em 3D permitem novos ligantes de CAC | +0.6% | América do Norte (ORNL, centros de I&D industrial), Europa (Alemanha, Espanha) | Longo prazo (≥ 4 anos) |

| Processos de produção de CAC com baixo teor de CO₂ e eficiência energética | +0.7% | Europa (França, Espanha), instalações selecionadas da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura em Aplicações Refratárias

A transição da Índia para fornos de arco elétrico aumentou a procura de castáveis refratários em 22% em 2023-24, impulsionando um maior consumo de cimento de aluminato de cálcio (CAC) devido à sua capacidade de manter a resistência onde os ligantes de Portland falham[1]RHI Magnesita, "Resultados Anuais de 2025," rhimagnesita.com. Esta mudança também resulta em poupanças de energia de 60-70% por tonelada de aço, enquanto a conformidade com o esquema Realizar, Atingir e Negociar (PAT) da Índia para a descarbonização obrigatória apoia o crescimento sustentado da procura. Da mesma forma, as atualizações de craqueadores petroquímicos no Médio Oriente e na China estão a adotar castáveis de ultra-baixo teor de cimento, que combinam CAC com alumina reativa para atingir um módulo de rutura a quente superior a 12 megapascais (MPa) a 1.400 graus Celsius (°C), prolongando a vida útil dos revestimentos em 15-20%.

Adoção de Betão de Presa Rápida/Alto Desempenho

As variantes de sulfoaluminato de cálcio atingem uma resistência de 35-40 MPa em 72 horas quando se utiliza água do mar, eliminando a necessidade de água doce em estaleiros de pré-fabricação costeiros e reduzindo as emissões de dióxido de carbono (CO₂) em até 48% em comparação com o Cimento Portland Comum (OPC). Nos Estados Unidos, as sobreposições de tabuleiros de pontes financiadas ao abrigo da Lei de Investimento em Infraestruturas e Emprego requerem tais materiais de presa rápida. Da mesma forma, o Plano Diretor de Conectividade da Associação das Nações do Sudeste Asiático (ASEAN) permite a utilização de ligantes de Cimento de Aluminato de Cálcio (CAC) para colmatar uma lacuna de infraestruturas de 210 mil milhões de USD até 2030.

Expansão do Uso em Infraestruturas de Esgotos e Tratamento de Águas Residuais

A norma WSA 160:2021 da Austrália especifica a utilização de revestimentos de cimento de aluminato de cálcio (CAC) para esgotos com elevado teor de sulfatos, uma vez que os hidratos de aluminato de cálcio não contêm portlandite, prevenindo assim a formação de etringite expansiva[2]Associação de Serviços de Água da Austrália, "WSA 160:2021," wsa.org.au. Da mesma forma, a norma DWA-A 143 da Associação Alemã de Gestão de Águas, Esgotos e Resíduos (Deutsche Vereinigung für Wasserwirtschaft, Abwasser und Abfall-A 143) e a Especificação da Indústria da Água do Reino Unido 4-08-02 (WIS 4-08-02) adotam esta abordagem, permitindo a reabilitação municipal em cidades como Hamburgo, Munique e Londres.

Formas Refratárias Impressas em 3D Permitem Novos Ligantes de CAC

O Laboratório Nacional de Oak Ridge demonstrou que os aditivos de aluminato de cálcio melhoram a adesão entre camadas na extrusão robótica, reduzindo a mão de obra de instalação refratária em 60-70% e permitindo a criação de geometrias complexas para queimadores de fornos e orifícios de vazamento de fornos de vidro. Patentes recentes da Calderys e da Refratechnik descrevem castáveis de alumina imprimíveis que retêm mais de 85% da sua resistência após sinterização a 1.500 graus Celsius. No entanto, o elevado investimento de capital das impressoras limita atualmente a adoção a grandes fabricantes de equipamentos originais (OEMs).

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de produção em comparação com o cimento Portland | -0.9% | Global, mais acentuado em mercados sensíveis ao preço (Índia, China, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Processo de fabrico intensivo em energia e com elevadas emissões de CO₂ | -0.5% | Europa (conformidade com o CBAM), América do Norte (Califórnia, estado de Washington) | Médio prazo (2-4 anos) |

| Risco de abastecimento de matéria-prima de bauxita de alta pureza | -0.4% | Global, com exposição aguda na Europa e América do Norte dependentes de importações da Guiné/China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Produção em Comparação com o Cimento Portland

A sinterização a temperaturas 100-150 °C superiores às variantes de Portland aumenta o consumo de energia do Cimento de Aluminato de Cálcio (CAC) em 15-20% e resulta num prémio de preço de 25-30%, limitando a sua adoção em aplicações onde o Cimento Portland Comum (OPC) com aceleradores é suficiente. Em 2025, os compradores indianos enfrentaram importações chinesas com preços 10-15% mais baixos, o que afetou as margens domésticas e atrasou as expansões de capacidade.

Processo de Fabrico Intensivo em Energia e com Elevadas Emissões de CO₂

As emissões das instalações situam-se tipicamente entre 0,85 e 1,05 toneladas de dióxido de carbono (CO₂) por tonelada de clínquer. A partir de 2026, o Mecanismo de Ajustamento Carbónico Fronteiriço (CBAM) da Europa introduzirá taxas de carbono, acrescentando 15-25 USD por tonelada às importações provenientes de regiões alimentadas a carvão. Espera-se que isto aumente a pressão de substituição em direção a geopolímeros ou ligantes de óxido de magnésio (MgO), particularmente em aplicações onde a resistência térmica é menos crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus de Especialidade Dominam, Alta Alumina Acelera

Outros Cimentos de Aluminato de Cálcio (CAC) de Especialidade têm projeção de representar 28,00% do volume de 2025, enquanto o Cimento de Alta Alumina deverá crescer a uma taxa anual de 6,12%, impulsionado pela procura de refratários monolíticos capazes de suportar choques térmicos iguais ou superiores a 1.600 °C, particularmente em retrofits de fornos de arco elétrico. As empresas do segmento utilizam a sua vantagem de dimensão de mercado oferecendo suporte de projeto, com a participação de mercado do Cimento de Alta Alumina a aumentar à medida que os produtores de aço se concentram em alcançar campanhas de maior duração. Os graus de uso geral com teor de alumina de 40-50% enfrentam pressões nas margens devido à concorrência dos fabricantes chineses. No entanto, produtos orientados para a sustentabilidade, como o EcoCaltrix, comandam um prémio de preço de 15-20% nos canais de contratação pública europeus.

Espera-se que as formas em pó permaneçam dominantes, representando 46,00% da procura de 2025, uma vez que os formuladores de refratários requerem flexibilidade para ajustar a demanda de água, as características de fluxo e a resistência a quente. Os sacos pré-misturados, por outro lado, têm previsão de crescer a uma taxa de crescimento anual composta (CAGR) de 6,23%, impulsionados por empreiteiros que procuram eficiência de mão de obra e qualidade de lote consistente, particularmente para reparações de emergência em pavimentos. As formas em pasta e suspensão permanecerão produtos de nicho, mas atingirão margens brutas de 25-30% devido à sua bombeabilidade e forte adesão a substratos quentes, que são essenciais para aplicações como a reparação de conchas de cadinhos e fornos.

Por Forma: O Pó Prevalece, os Sacos Pré-Misturados Ganham Tração

O pó representou 46,00% do volume projetado para 2025, indicando a sua importância na mistura a granel de castáveis refratários. Os produtores utilizam o pó para misturar aluminato de cálcio com agregados de alumina, sílica ativa e dispersantes para atingir requisitos específicos de reologia e tempo de presa. Os sacos pré-misturados deverão crescer a um CAGR de 6,23%, impulsionados pela procura dos empreiteiros por formulações consistentes de fonte única, particularmente em aplicações de reparação rápida e resposta de emergência. As formas em pasta/suspensão, que são tipicamente formulações tixotrópicas concebidas para projeção ou aplicação com talocha, atendem aos segmentos de manutenção e reparação. Estas formas são valorizadas pela sua bombeabilidade e capacidade de aderir a substratos quentes (até 800 graus Celsius), tornando-as adequadas para aplicações como reparações de conchas de fornos e reparação de cadinhos. A segmentação por forma reflete um equilíbrio entre personalização e conveniência: o pó permite projetos de mistura precisos adaptados a aplicações refratárias, enquanto os sacos pré-misturados se concentram na facilidade de utilização e na redução dos requisitos de qualificação de mão de obra, com algumas contrapartidas no potencial de desempenho.

Por Aplicação: Os Refratários Lideram, a Reparação Rápida Cresce Rapidamente

Os Refratários têm projeção de representar 42,00% do tamanho do mercado de cimento de aluminato de cálcio (CAC) em 2025, impulsionados pela procura das indústrias siderúrgica, de metais não ferrosos e petroquímica. O segmento de Construção e Reparação Rápida deverá crescer a uma taxa mais rápida de 6,30%, à medida que projetos de infraestrutura como aeroportos, pontes e portos adotam cada vez mais sobreposições de via rápida que podem ser reabertas em 24 horas, reduzindo os custos de encerramento de faixas em 40-50%. Adicionalmente, as atualizações de tratamento de água exigidas pelos regulamentos europeus de águas residuais estão a impulsionar a procura de revestimentos de CAC, que oferecem uma vida útil três vezes superior às alternativas de cimento Portland. Entretanto, a procura do setor químico permanece estável devido à resistência do CAC a ácidos, incluindo concentrações de até 10% de H₂SO₄.

Por Indústria do Utilizador Final: O Aço Domina, o Armazenamento de Energia Emerge

O segmento de Aço e Metalurgia tem projeção de representar 44,00% do volume total em 2025. A categoria outros, que inclui principalmente aplicações Marítimas e de Armazenamento de Energia, deverá crescer a uma taxa de 6,20% ao ano. Este crescimento é impulsionado pela procura de matrizes resistentes a fissuras com uma resistência à compressão de 88,77 MPa, capazes de suportar ciclos repetidos a 600 graus Celsius, conforme exigido para fundações de turbinas eólicas offshore e baterias térmicas de ciclo de cálcio. Adicionalmente, os poços de Petróleo e Gás que operam acima de 300 graus Celsius representam um segmento de nicho onde a resistência a ácidos e à temperatura do Cimento de Aluminato de Cálcio (CAC) suporta um prémio de preço de 25-30%.

Análise Geográfica

Espera-se que a Ásia-Pacífico mantenha a sua participação de mercado de 46,50% até 2031, com uma taxa de crescimento anual de 6,15%. Este crescimento é impulsionado pelo aumento de 18 pontos percentuais na penetração de fornos de arco elétrico na Índia, que impulsiona a procura de refratários, e pelas expansões de capacidade dos produtores chineses apesar das pressões de preços competitivos. O Japão e a Coreia do Sul priorizam a qualidade em detrimento do volume, enquanto os países da ASEAN (Associação das Nações do Sudeste Asiático) dependem de cimento de aluminato de cálcio (CAC) ensacado importado para apoiar projetos de infraestrutura, particularmente programas de construção de pontes.

Espera-se que a América do Norte beneficie da aquisição da Resco pela RHI Magnesita em 2025. Prevê-se que o financiamento federal de infraestruturas impulsione a procura de soluções de reparação rápida, enquanto a nova instalação da Calderys no Missouri tem projeção de reduzir os prazos de entrega em 30-40% para os compradores na região do Midwest.

A Europa continua a liderar em inovações de sustentabilidade, mas registou uma contração de 12% na produção de cimento industrial em 2025. Apesar disso, as atualizações de esgotos ao abrigo das normas DWA-A 143 e o quadro de preços de carbono do Mecanismo de Ajustamento Carbónico Fronteiriço (CBAM) indicam um potencial de crescimento a longo prazo para graus de cimento com baixo teor de dióxido de carbono (CO₂). O elevado gasto per capita nos países Nórdicos apoia a procura de nicho por CAC premium, apesar dos volumes de produção relativamente baixos.

As perspetivas de mercado da América do Sul dependem dos direitos antidumping pendentes do Brasil, que poderiam proteger os produtores locais. Adicionalmente, o setor mineiro da Argentina fornece uma base estável, embora modesta, para a procura de refratários.

O crescimento no Médio Oriente e África está concentrado na Arábia Saudita e na África do Sul. No Irão, um fornecedor local dominante satisfaz mais de 90% da procura interna e exporta para centros petroquímicos vizinhos, contribuindo para a estabilidade do mercado regional.

Cenário Competitivo

O mercado de aluminato de cálcio está moderadamente concentrado. Mesmo após a aquisição da Kerneos pela Imerys, a entidade combinada deterá menos de 18% da participação global de mercado. A aquisição da Resco pela RHI Magnesita demonstra uma estratégia de "local para local", que aborda os riscos tarifários e reduz os prazos de entrega. Empresas orientadas para a sustentabilidade, como a Almatis e a Calucem, garantem concursos municipais europeus publicando Declarações Ambientais de Produto (DAP) de terceiros. Entretanto, a receita de ligante de código aberto de Oak Ridge indica um futuro em que o fabrico digital cria novas oportunidades de valor. No entanto, a segurança das matérias-primas continua a ser uma prioridade para as estratégias de integração. A propriedade da Imerys de minas de bauxita gregas ajuda a salvaguardar a cadeia de abastecimento da União Europeia (UE) contra perturbações, enquanto a estratégia de substituição de escória da Calucem reduz a dependência das importações. As oportunidades emergentes estão focadas no armazenamento de energia, onde nenhum participante estabelecido introduziu ainda uma linha de produtos dedicada, apesar da existência de provas de conceito laboratoriais.

Líderes da Indústria de Cimento de Aluminato de Cálcio

Imerys

Almatis

Çimsa

Molins

Denka Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Calderys estabeleceu uma instalação de monolíticos leves em Fulton, Missouri, aumentando a capacidade regional em 60% e reduzindo os prazos de entrega em 30-40%. Espera-se que este desenvolvimento apoie a crescente procura de cimento de aluminato de cálcio na região.

- Junho de 2025: Uma investigação publicada pelo Laboratório Nacional de Oak Ridge na revista Energy & Fuels indicou que a utilização de ligantes de cimento de aluminato de cálcio resultou numa melhoria de capacidade de 176% em pellets de armazenamento térmico à base de cálcio após 60 ciclos.

Âmbito do Relatório Global do Mercado de Cimento de Aluminato de Cálcio

O aluminato de cálcio é um ligante hidráulico fabricado por aquecimento de óxido de cálcio (CaO) e óxido de alumínio (Al2O3). É conhecido pelas suas propriedades de presa rápida, resistência a altas temperaturas e resistência à corrosão. Este material é utilizado principalmente em betão de especialidade, castáveis refratários para fornos e aplicações de reparação em construção. Em comparação com o cimento Portland, demonstra resistência a produtos químicos e ao calor.

O mercado de aluminato de cálcio é segmentado por tipo, forma, aplicação, indústria do utilizador final e geografia. Por tipo, o mercado é segmentado em cimento de alta alumina (CA-50/60), castáveis de baixo teor de cimento, cimento de aluminato de cálcio pré-misturado, graus de ultra-baixo teor de cimento e isolantes, e outros CAC de especialidade (FCA 40–90). Por forma, o mercado é segmentado em pó, pasta/suspensão e sacos pré-misturados. Por aplicação, o mercado é segmentado em refratários, construção e reparação rápida, produtos químicos e petroquímicos, tratamento de água e águas residuais, e mineração e geração de energia. Por indústria do utilizador final, o mercado é segmentado em aço e metalurgia, petróleo e gás, infraestrutura e obras públicas, indústria transformadora e instalações de processo, e outros (marítimo, armazenamento de energia). O relatório também abrange o tamanho do mercado e as previsões para o aluminato de cálcio em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de volume (toneladas).

| Cimento de Alta Alumina (CA-50/60) |

| Castáveis de Baixo Teor de Cimento |

| CAC Pré-Misturado |

| Graus de Ultra-Baixo Teor de Cimento e Isolantes |

| Outros CAC de Especialidade (FCA 40–90) |

| Pó |

| Pasta / Suspensão |

| Sacos Pré-Misturados |

| Refratários |

| Construção e Reparação Rápida |

| Produtos Químicos e Petroquímicos |

| Tratamento de Água e Águas Residuais |

| Mineração e Geração de Energia |

| Aço e Metalurgia |

| Petróleo e Gás |

| Infraestrutura e Obras Públicas |

| Indústria Transformadora e Instalações de Processo |

| Outros (Marítimo, Armazenamento de Energia) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo | Cimento de Alta Alumina (CA-50/60) | |

| Castáveis de Baixo Teor de Cimento | ||

| CAC Pré-Misturado | ||

| Graus de Ultra-Baixo Teor de Cimento e Isolantes | ||

| Outros CAC de Especialidade (FCA 40–90) | ||

| Por Forma | Pó | |

| Pasta / Suspensão | ||

| Sacos Pré-Misturados | ||

| Por Aplicação | Refratários | |

| Construção e Reparação Rápida | ||

| Produtos Químicos e Petroquímicos | ||

| Tratamento de Água e Águas Residuais | ||

| Mineração e Geração de Energia | ||

| Por Indústria do Utilizador Final | Aço e Metalurgia | |

| Petróleo e Gás | ||

| Infraestrutura e Obras Públicas | ||

| Indústria Transformadora e Instalações de Processo | ||

| Outros (Marítimo, Armazenamento de Energia) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual será a procura global de cimento de aluminato de cálcio até 2031?

Prevê-se que o tamanho do mercado de cimento de aluminato de cálcio atinja 5,39 milhões de toneladas até 2031, face a 4,16 milhões de toneladas em 2026.

Qual região contribui com o maior volume?

A Ásia-Pacífico fornece 46,50% da procura global e está a crescer a um CAGR de 6,15% até 2031.

Qual segmento de aplicação está a expandir-se mais rapidamente?

Os materiais de construção e reparação rápida têm projeção de crescer a um CAGR de 6,30% com base em programas de reabilitação de infraestruturas.

Por que razão os produtores de aço são centrais para o consumo futuro?

Os fornos de arco elétrico necessitam de refratários ricos em alumina que tolerem ≥1.700 °C, impulsionando o aço para 44% do consumo de 2025 e sustentando a procura a longo prazo.

Página atualizada pela última vez em: