Tamanho e Participação do Mercado de Aditivos para Cimento

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 18.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.03 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.75% CAGR |

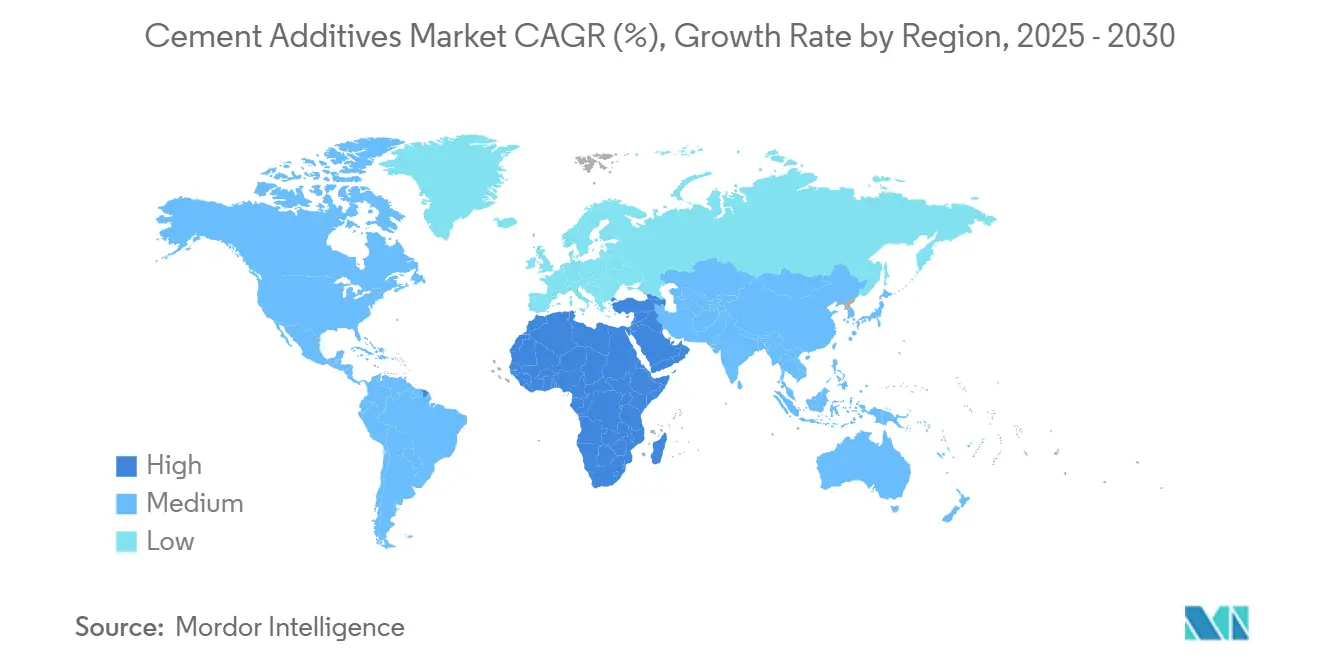

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

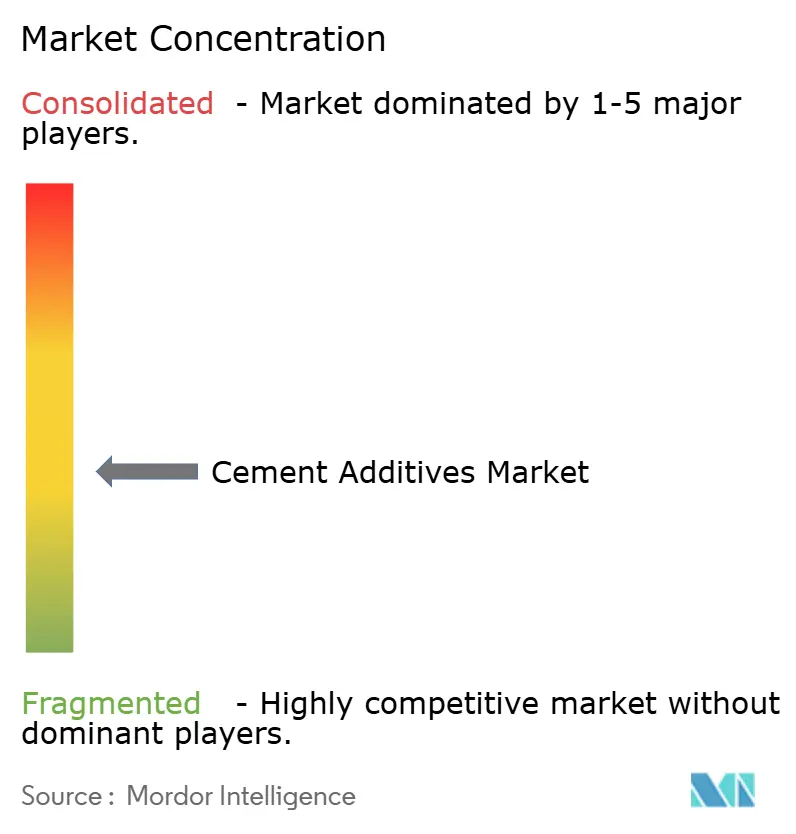

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos para Cimento por Mordor Intelligence

O tamanho do Mercado de Aditivos para Cimento é estimado em USD 18,78 bilhões em 2025 e deve atingir USD 26,03 bilhões até 2030, a um CAGR de 6,75% durante o período de previsão (2025-2030). O crescimento das populações urbanas, o endurecimento dos mandatos de descarbonização e usos finais especializados, como a impressão 3D de concreto, sustentam coletivamente essa trajetória de expansão. Novos pacotes de gastos em infraestrutura em economias de alto crescimento, aliados à demanda por megaprojetos que exigem concreto de alto desempenho, aumentam os requisitos de volume ao mesmo tempo em que deslocam o valor em direção a formulações premium e multifuncionais. Os principais fabricantes respondem investindo em compostos aprimorados com nanoargila, sistemas de injeção de CO₂ e plataformas digitais de concreto que otimizam o design de misturas em tempo real. A pressão regulatória por cimentos misturados acelera a adoção de aditivos minerais, especialmente onde calcário, argila calcinada ou pozolanas de vidro moído podem reduzir o carbono incorporado em até 40% sem comprometer a resistência. A consolidação competitiva continua à medida que os grandes players adquirem especialistas regionais para ampliar o alcance geográfico e preencher lacunas tecnológicas.

Principais Conclusões do Relatório

- Por tipo, os aditivos químicos detinham 54,37% da participação do mercado de Aditivos para Cimento em 2024. Os aditivos minerais/cimentícios suplementares devem se expandir a um CAGR de 7,88% até 2030.

- Por atributo de desempenho, os redutores de água lideraram com 32,41% de participação na receita em 2024. Os aditivos de resistência química devem crescer a um CAGR de 7,10% até 2030..

- Por aplicação, a construção residencial representou 36,82% do tamanho do mercado de Aditivos para Cimento em 2024. Os projetos de infraestrutura avançam a um CAGR de 7,25% até 2030.

- Por geografia, a Ásia-Pacífico capturou 46,25% das receitas de 2024, enquanto a região do Oriente Médio e África deve registrar o CAGR mais rápido de 6,89% até 2030.

Tendências e Perspectivas do Mercado Global de Aditivos para Cimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Urbanização acelerada e expansão da infraestrutura | +2.1% | Global, concentrado na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Mandatos de descarbonização favorecendo cimentos misturados | +1.8% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por concreto de alto desempenho em megaprojetos | +1.5% | Global, com ênfase na Ásia-Pacífico e no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Concreto impresso em 3D requer aditivos de reologia sob medida | +0.9% | América do Norte, Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fábricas modulares/pré-fabricadas necessitam de aditivos de alta resistência inicial | +1.2% | Europa, América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Urbanização Acelerada e a Expansão da Infraestrutura Impulsionam a Demanda por Aditivos

A taxa de residência urbana global deve atingir 68% até 2050, o que se traduz em aproximadamente 1,4 bilhão de novos moradores urbanos somente na região da Ásia-Pacífico. O 14º Plano Quinquenal da China destina USD 1,4 trilhão para modernização da infraestrutura, enquanto o Plano Nacional de Infraestrutura da Índia canaliza um montante equivalente de USD 1,4 trilhão até 2030[1]Governo da Índia, "Plano Nacional de Infraestrutura," india.gov.in. A construção de arranha-céus nessas megacidades depende de redutores de água e plastificantes avançados, que permitem baixas relações água-cimento e ciclos de execução rápidos. Os programas de cidades inteligentes do Oriente Médio, incluindo o NEOM da Arábia Saudita e o marco Dubai 2040 dos Emirados Árabes Unidos (EAU), exigem aditivos projetados para temperaturas de canteiro de 50 °C e exposição agressiva a cloretos.

Os Mandatos de Descarbonização Aceleram a Adoção de Cimentos Misturados

A lei SB 596 da Califórnia exige uma redução de 40% na intensidade de emissões do cimento até 2045, enquanto o Pacto Ecológico Europeu tem como meta um corte de 55% em toda a economia até 2030. Os cimentos de argila calcária calcinada (LC3) podem reduzir as pegadas de CO₂ em até 40%, mas requerem dispersantes específicos para atingir a resistência inicial. Com os regimes de precificação de carbono abrangendo agora 23% das emissões globais, os fatores de atração econômica complementam o impulso regulatório, incentivando a rápida comercialização de formulações ricas em minerais[2]Banco Mundial, "Estado e Tendências da Precificação de Carbono 2025," worldbank.org.

Demanda por Concreto de Alto Desempenho em Megaprojetos

Projetos que superam USD 1 bilhão já representam 15% dos gastos globais em construção, e muitos especificam resistências à compressão aos 28 dias acima de 60 MPa. A Ferrovia de Alta Velocidade Mumbai-Ahmedabad da Índia e múltiplas obras da Visão 2030 do Oriente Médio ilustram o aumento nos pacotes de aditivos que combinam superplastificantes, aceleradores e inibidores de corrosão para uma vida útil de 100 anos em ambientes marinhos ou desérticos. Cláusulas de desempenho rigorosas criam uma barreira protetora para fornecedores que oferecem soluções multifuncionais validadas em laboratório.

A Impressão 3D de Concreto Revoluciona os Requisitos de Reologia

A fabricação aditiva em grande escala na construção está se expandindo a aproximadamente 91% ao ano, mas o sucesso depende de um comportamento tixotrópico preciso que os aditivos convencionais não conseguem proporcionar. Polímeros modificados com nanoargila e espessantes associativos, especificamente projetados para recuperação ao cisalhamento, permitem a deposição estável de camadas sem abatimento. O primeiro bloco de apartamentos impresso em vários andares da Europa e os projetos-piloto de habitação para alívio de desastres na América do Norte destacam um subsegmento em rápida ascensão, ávido por compostos sob medida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas para produtos químicos essenciais | -1.4% | Global, sentida de forma aguda em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Redução do fornecimento de cinzas volantes com o encerramento de usinas a carvão | -0.9% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Variabilidade de qualidade de subprodutos industriais de origem local | -0.6% | Mercados emergentes, projetos rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços de Matérias-Primas Restringe o Crescimento do Mercado

Os preços do sulfonato de naftaleno e do éter policarboxilato, ambos derivados do petróleo, aumentaram até 40% entre 2023 e 2025, deixando os fornecedores com pouco tempo para ajustar seus contratos. Com 60% da produção global de aditivos concentrada no Leste Asiático, as interrupções no transporte amplificam as diferenças regionais de preços e incentivam a substituição por aditivos de menor qualidade.

A Escassez de Cinzas Volantes Perturba os Mercados de Aditivos Minerais

O encerramento de usinas termelétricas a carvão removeu quase 20 milhões de toneladas de matéria-prima de cinzas volantes na América do Norte e na Europa entre 2022 e 2025. Os preços agora estão 30 a 50% acima dos níveis anteriores à escassez, direcionando os produtores de concreto para argilas calcinadas ou escória granulada de alto-forno. Os ciclos de reformulação aumentam a demanda por aditivos, mas elevam os custos de qualificação, desacelerando a adoção em mercados menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Aditivos Químicos Lideram Apesar da Aceleração do Segmento Mineral

Os aditivos químicos retiveram 54,37% da receita de 2024, refletindo seu papel indispensável no controle da trabalhabilidade de concretos de alta resistência e especiais. O tamanho do mercado de aditivos para cimento para produtos químicos deve crescer a um CAGR de 5,9% até 2030, impulsionado por megaprojetos e pela demanda por misturas sob medida na impressão 3D. Os aditivos minerais e cimentícios suplementares, impulsionados por metas de redução de carbono orientadas por políticas, devem crescer a um CAGR de 7,88%, conquistando participação incremental das composições tradicionais otimizadas para cimento Portland. O LC3 e as pozolanas de vidro moído lideram esse avanço, particularmente na Califórnia e na União Europeia (UE), onde os marcos da lei SB 596 e do Pacto Ecológico impulsionam a substituição.

Custo, consistência e conformidade com normas ditam as estratégias dos fornecedores. A variabilidade das cinzas volantes de commodities leva os produtores a optar por minerais de engenharia com distribuições granulométricas mais precisas, frequentemente co-embalados com dispersantes que melhoram a resistência inicial. Os fornecedores de produtos químicos, por sua vez, expandem seus portfólios para incluir matérias-primas de base biológica e carbono recuperado, alinhadas com os pontos LEED (Liderança em Energia e Design Ambiental) e a certificação ISO (Organização Internacional de Normalização) 14001. A colaboração entre segmentos está crescendo à medida que fornecedores de minerais e produtos químicos validam conjuntamente a compatibilidade sob as normas ASTM C618 e C494, minimizando assim o risco no canteiro de obras e facilitando a adoção pelos especificadores.

Por Atributo de Desempenho: Redutores de Água Dominam Enquanto a Resistência Química Acelera

Os redutores de água representaram 32,41% do faturamento de 2024 e são a base de todas as misturas de alto desempenho, desde núcleos de arranha-céus até bases de turbinas eólicas. Os líderes do segmento aprimoram compostos de policarboxilato que combinam 25% maior eficiência de redução de água com retenção de abatimento superior a duas horas em canteiros com calor de 35 °C. Os aditivos de resistência química, embora menores atualmente, devem registrar o CAGR mais acentuado de 7,10%, à medida que expansões industriais e infraestrutura costeira aumentam a demanda por durabilidade contra ácidos, cloretos e sulfatos.

Pacotes compostos que combinam redução de água, controle de reologia e resistência química estão ganhando espaço entre os empreiteiros que buscam um custo total de propriedade mais baixo. A inovação de produtos agora tem como alvo o ajuste de condutividade para redes de sensores embutidos, permitindo manutenção preditiva em infraestrutura inteligente. Órgãos normativos, como a EN 934-2 e a Sociedade Americana para Testes e Materiais (ASTM) C494, elevam os limites de desempenho, exigindo P&D contínuo e colaboração mais estreita entre fornecedores de aditivos e produtores de concreto usinado.

Por Aplicação: Construção Residencial Lidera Apesar do Crescimento da Infraestrutura

As construções residenciais geraram 36,82% da receita de 2024, sustentadas por déficits habitacionais persistentes nos centros urbanos da Ásia-Pacífico. No entanto, a infraestrutura supera o crescimento, expandindo-se a um CAGR de 7,25% com base em ferrovias de alta velocidade, instalações de energia renovável e melhorias em defesas contra inundações. A participação do mercado de aditivos para cimento em infraestrutura já supera 29% regionalmente, preparando o terreno para a liderança futura à medida que os orçamentos públicos se deslocam de habitações em áreas verdes para ativos resilientes ao clima.

Os projetos comerciais e industriais mantêm crescimento estável, mas requerem conjuntos distintos de aditivos. As reformas de escritórios recorrem a formulações de compensação de retração para nivelamento de pisos, enquanto os complexos petroquímicos especificam misturas à base de sílica ativa combinadas com inibidores de corrosão para uma vida útil de projeto de 100 anos. Cada uso final carrega obrigações de conformidade únicas — desde a ISO 14001 para aplicações industriais até os padrões WELL Building para aplicações comerciais — que se refletem na seleção e formulação de aditivos.

Análise Geográfica

A Ásia-Pacífico capturou 46,25% da receita de 2024 e permanece o centro de gravidade da demanda por cimento. A China sozinha consumiu mais cimento em 2024 do que o restante do mundo combinado, apoiada por USD 1,4 trilhão destinados à infraestrutura em seu atual Plano Quinquenal. A Índia espelha essa escala, visando desembolsos semelhantes sob seu Plano Nacional de Infraestrutura. O Japão e a Coreia do Sul enfatizam concretos resistentes a terremotos que requerem modificadores de viscosidade avançados, enquanto as economias da ASEAN adicionam volume por meio da urbanização em massa. A região se beneficia de sua proximidade com as matérias-primas químicas, mas enfrenta dificuldades com lacunas de controle de qualidade em suas cadeias de suprimentos fragmentadas.

O Oriente Médio e a África registram o CAGR mais rápido de 6,89%, impulsionados por megaprojetos do Golfo, como NEOM, Dubai 2040 e os ativos legados da Copa do Mundo do Catar. Condições que excedem 50 °C, combinadas com exposição a aerossóis marinhos, exigem pacotes de retardamento e resistência à corrosão personalizados, criando altas barreiras de entrada para aditivos genéricos. A limitada fabricação doméstica fomenta joint ventures entre distribuidores locais e proprietários de tecnologia globais, reduzindo os prazos de entrega e diminuindo os prêmios de custo.

A Europa e a América do Norte registram crescimento de dígito único médio, sustentado por mandatos de sustentabilidade em vez de volume bruto. O Pacto Ecológico da UE impulsiona a adoção de concretos de baixo carbono que combinam aditivos minerais e novos dispersantes químicos, enquanto a Lei de Investimento em Infraestrutura e Empregos dos EUA injeta USD 1 trilhão em projetos de pontes e abastecimento de água que priorizam durabilidade e custo do ciclo de vida. Ambas as regiões aplicam cada vez mais as DPA (declarações de produto ambiental), incentivando os fornecedores a adotar uma contabilidade de carbono transparente do berço ao portão.

Cenário Competitivo

O mercado de Aditivos para Cimento é moderadamente fragmentado. A concorrência gira em torno de credenciais de sustentabilidade e integração digital. Plataformas de design de misturas conectadas à nuvem agora alimentam dados de sensores de volta aos algoritmos de dosagem, reduzindo o teor de cimento e a retração. Empresas que investem mais de 3% da receita em P&D lideram os depósitos de patentes em modificadores de reologia de nanoargila e agentes de mineralização de CO₂ que sequestram até 6 kg de CO₂ por metro cúbico de concreto. Os concorrentes regionais aproveitam cadeias de suprimentos mais curtas para defender nichos de mercado — por exemplo, Fosroc no Oriente Médio ou Pidilite na Índia — enquanto licenciam compostos globais para preencher lacunas técnicas.

Líderes do Setor de Aditivos para Cimento

Sika AG

Mapei S.p.A.

Fosroc, Inc.

Master Builders Solutions

GCP Applied Technologies (Saint-Gobain)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A BASF lançou grades de plastificantes com balanço de biomassa (BMB) e Ccycled de seus portfólios de plastificantes a partir de unidades de produção no Texas e em Ontário para clientes na América do Norte. As unidades e os produtos com balanço de massa foram certificados de acordo com o esquema ISCC (Certificação Internacional de Sustentabilidade e Carbono) PLUS.

- Setembro de 2024: A Master Builders Solutions lançou o aditivo redutor de água e condicionador MasterEase 5000, que aborda os desafios de trabalhabilidade de misturas de concreto que utilizam cimentos misturados, materiais cimentícios suplementares (MCS) e agregados problemáticos.

Escopo do Relatório Global do Mercado de Aditivos para Cimento

| Aditivos Químicos |

| Aditivos Minerais / Cimentícios Suplementares |

| Redutores de Água |

| Agentes Corantes |

| Agentes Retardadores |

| Resistência Química |

| Plastificantes |

| Outros |

| Construção Residencial |

| Construção Comercial |

| Infraestrutura (Estradas, Pontes, Barragens, Ferrovias) |

| Projetos Industriais e de Energia |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Aditivos Químicos | |

| Aditivos Minerais / Cimentícios Suplementares | ||

| Por Atributo de Desempenho | Redutores de Água | |

| Agentes Corantes | ||

| Agentes Retardadores | ||

| Resistência Química | ||

| Plastificantes | ||

| Outros | ||

| Por Aplicação | Construção Residencial | |

| Construção Comercial | ||

| Infraestrutura (Estradas, Pontes, Barragens, Ferrovias) | ||

| Projetos Industriais e de Energia | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aditivos para cimento?

O mercado é avaliado em USD 18,78 bilhões em 2025 e deve atingir USD 26,03 bilhões até 2030.

Qual segmento está se expandindo mais rapidamente dentro dos aditivos para cimento?

Os aditivos minerais/cimentícios suplementares estão crescendo a um CAGR de 7,88%, o mais rápido entre todas as categorias de tipo.

Qual região apresenta o maior potencial de crescimento?

A região do Oriente Médio e África deve registrar o CAGR mais rápido de 6,89% até 2030 devido a programas de infraestrutura em grande escala.

Como as regulamentações de descarbonização estão influenciando a demanda por produtos?

Políticas como a lei SB 596 da Califórnia e o Pacto Ecológico da UE aceleram a demanda por concretos de baixo carbono, impulsionando o maior uso tanto de aditivos minerais quanto de dispersantes químicos compatíveis.

Quais tendências tecnológicas estão moldando a futura inovação em aditivos?

Modificadores de reologia aprimorados com nanoargila, agentes de cura com CO₂ e plataformas digitais de design de misturas estão emergindo como tecnologias fundamentais para formulações de próxima geração.

Página atualizada pela última vez em: