Tamanho e Participação do Mercado de C4ISR

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

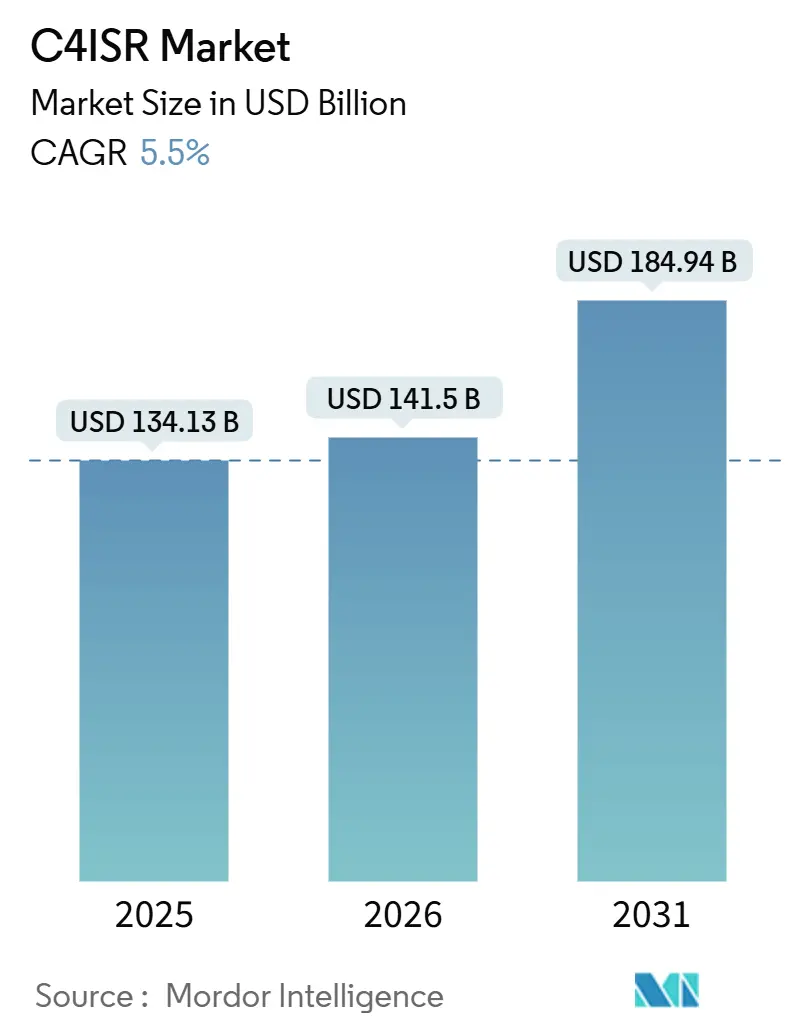

| Tamanho do Mercado (2026) | 141.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 184.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de C4ISR por Mordor Intelligence

O tamanho do mercado de C4ISR deve crescer de 141,50 bilhões de USD em 2025 para 141,50 bilhões de USD em 2026 e está previsto para atingir 184,94 bilhões de USD até 2031, a um CAGR de 5,50% no período de 2026-2031. O mercado de C4ISR está se orientando para sistemas de comando em rede, comunicações resilientes e quadros operacionais compartilhados, em vez de atualizações isoladas de plataformas. O investimento aliado em defesa permaneceu como um importante motor de demanda em 2026, com o Departamento de Defesa dos EUA declarando que os aliados da OTAN comprometeram mais de 120 bilhões de USD em gastos adicionais além dos níveis de 2025. As regras de arquitetura aberta também estão transformando as aquisições, pois as equipes de compras agora esperam que as atualizações de software e a conformidade cibernética continuem após a implantação, em vez de encerrar na entrega. A proliferação de sistemas autônomos e o processamento de borda estão aumentando a demanda por fusão de dados, links seguros e suporte a decisões mais rápidas em todo o mercado de C4ISR. Ao mesmo tempo, lacunas de interoperabilidade em coalizões, exigências de credenciamento cibernético e questões de conformidade com exportações continuam a moldar a seleção de fornecedores e o cronograma dos programas em todo o mercado de C4ISR.

Principais Conclusões do Relatório

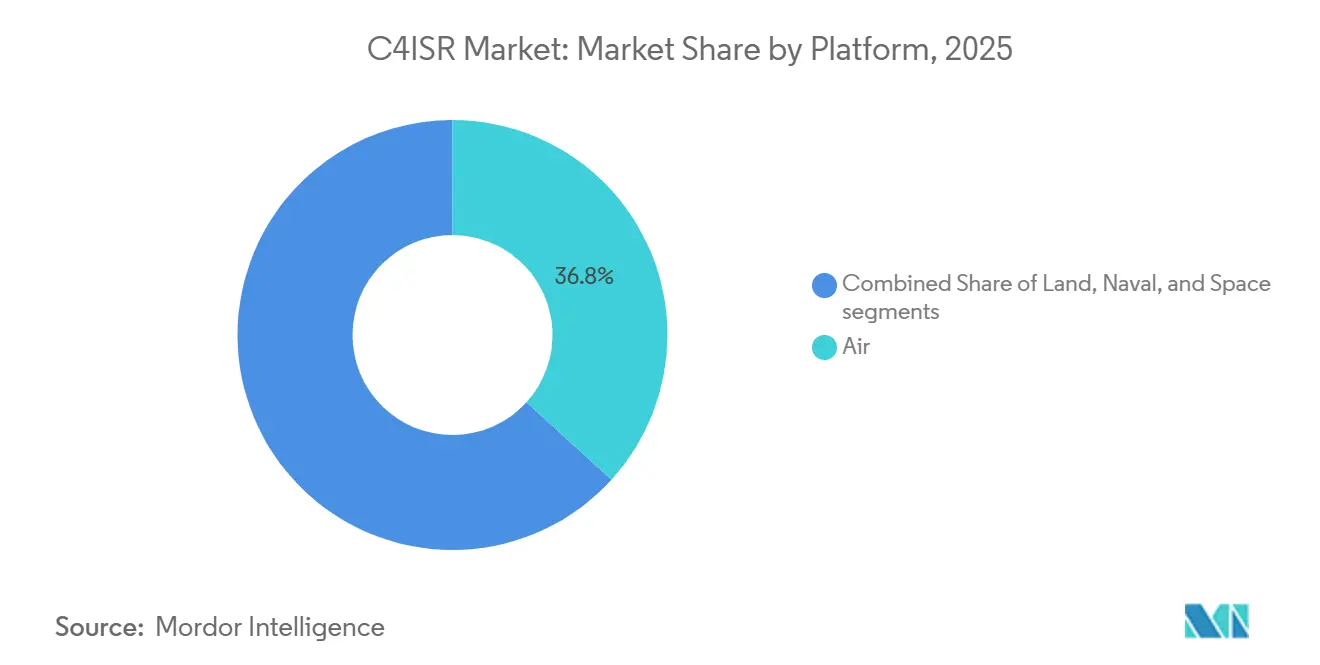

- Por plataforma, o segmento aéreo deteve 36,75% da participação do mercado de C4ISR em 2025, enquanto o naval está projetado para crescer a um CAGR de 8,25% até 2031.

- Por finalidade, o ISR respondeu por 44,38% do tamanho do mercado de C4ISR em 2025, enquanto o C4 está previsto para crescer a um CAGR de 6,29% até 2031.

- Por componente, o hardware liderou com 55,97% de participação em 2025, enquanto o software está previsto para crescer a um CAGR de 7,49% até 2031.

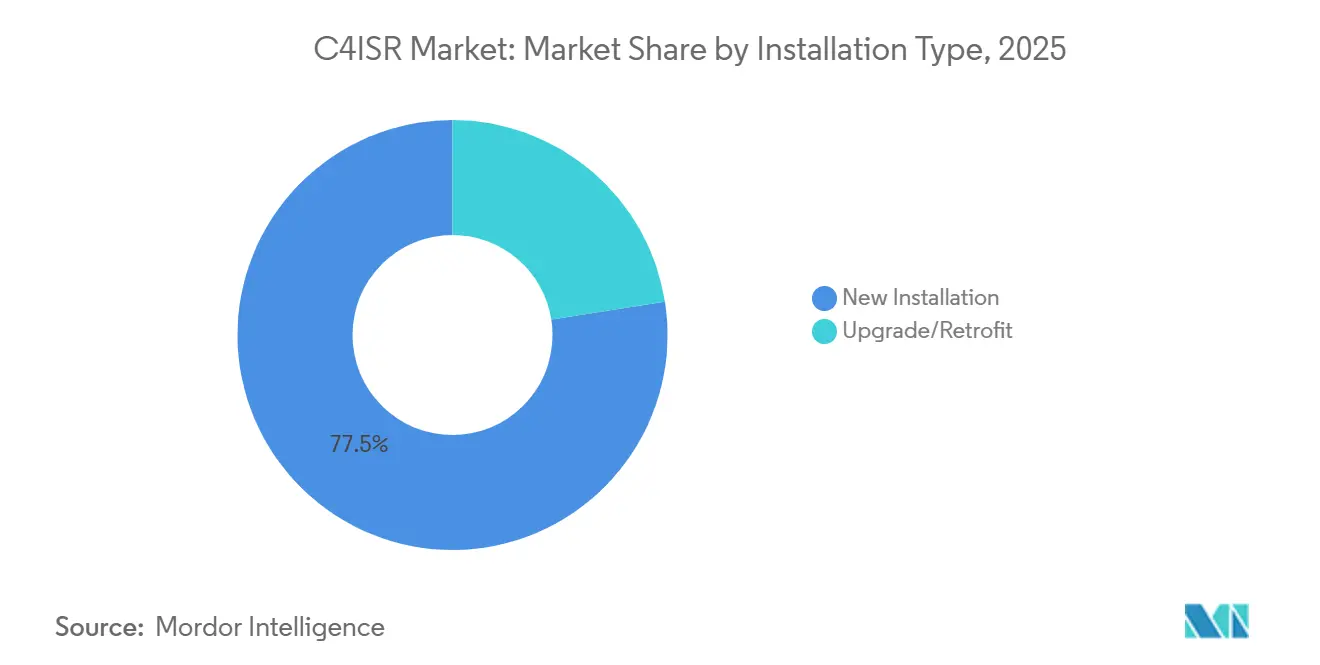

- Por tipo de instalação, as novas instalações capturaram 77,48% de participação em 2025, enquanto as atualizações e retrofits estão projetados para crescer a um CAGR de 7,18% até 2031.

- Por usuário final, defesa e forças militares responderam por 66,28% do mercado em 2025, enquanto governo e aplicação da lei estão projetados para crescer a um CAGR de 9,42% até 2031.

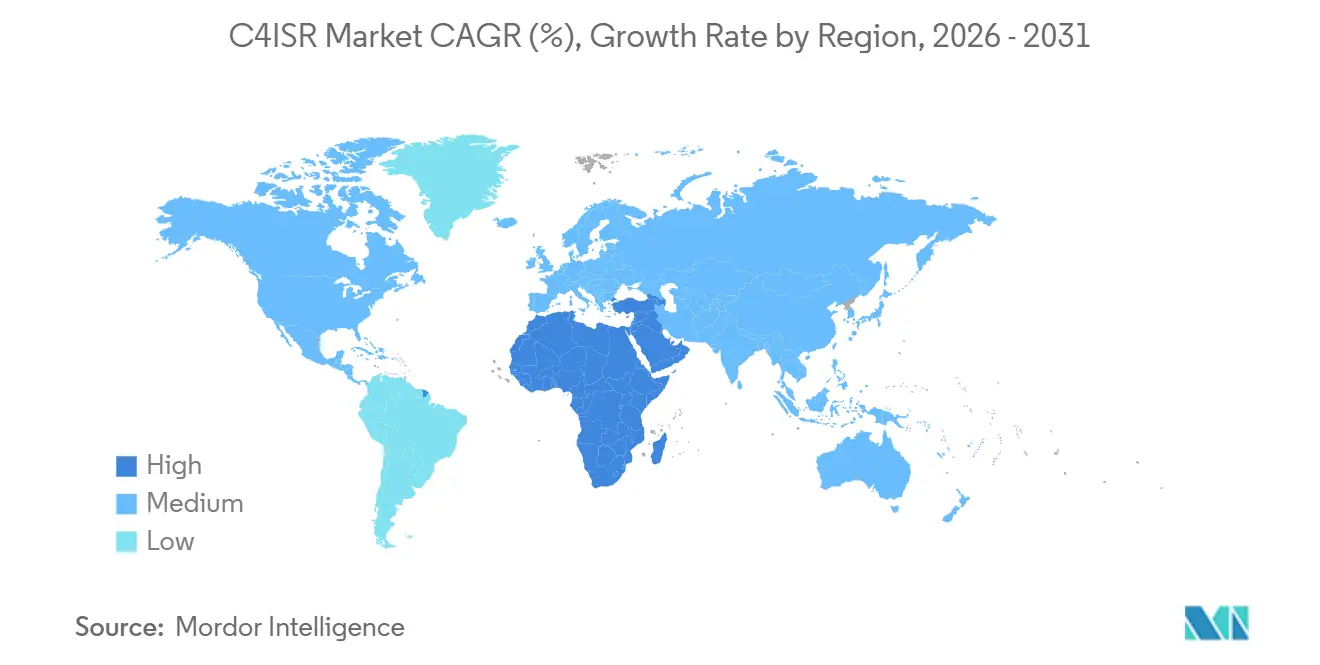

- Por geografia, a América do Norte deteve 34,18% de participação em 2025, enquanto o Oriente Médio e a África estão previstos para crescer a um CAGR de 8,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de C4ISR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O rearmamento e a modernização da OTAN aumentam a demanda por comando digital, ISR e comunicações seguras | +1.50% | Europa, América do Norte, transbordamento para Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Programas de C2 multidomínio (JADC2/CJADC2, ABMS) aceleram implantações interoperáveis de C4ISR | +1.20% | América do Norte, aliados dos Cinco Olhos, parceiros da OTAN | Médio prazo (2-4 anos) |

| A proliferação de plataformas não tripuladas e autônomas aumenta a densidade de sensores e enlaces de dados | +1.20% | Ásia-Pacífico, América do Norte, transbordamento para Europa e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| A fusão de inteligência artificial/aprendizado de máquina na borda e da nuvem para o nível tático comprime a cadeia de engajamento e impulsiona os ciclos de atualização | +1.00% | América do Norte, Europa, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| As arquiteturas de ISR espacial e SATCOM migram para LEO/MEO com redes em malha resilientes | +0.90% | Global, com concentração na América do Norte, Europa e Nordeste Asiático | Longo prazo (≥ 4 anos) |

| Arquiteturas abertas (MOSA/CMOSS/SOSA) permitem inserção tecnológica rápida e deslocam os gastos para software/serviços | +0.70% | Global, liderado pelos EUA e programas de aquisição aliados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Rearmamento da OTAN Cria um Ciclo de Aquisição Estrutural e Plurianual

O mercado de C4ISR recebeu um sinal de aquisição mais forte e de longo prazo após os membros da OTAN avançarem em direção a metas de gastos mais elevadas e compromissos mais amplos de infraestrutura de segurança. Os aliados europeus passaram a direcionar cada vez mais os gastos para comunicações seguras, fusão de ISR e camadas de comando interoperáveis, em vez de depender apenas de grandes aquisições de plataformas. Isso é relevante porque as espinhas dorsais de comando digital geralmente exigem atualizações de software subsequentes, trabalho de integração e certificação cibernética após a realização do pedido inicial. Em julho de 2026, o Departamento de Defesa dos EUA declarou que os aliados comprometeram mais de 120 bilhões de USD em gastos adicionais além dos níveis de 2025, com 4 bilhões de USD direcionados a projetos espaciais e de vigilância. Esse padrão de financiamento sustenta uma base de demanda plurianual para links de dados resilientes, software de comando, nós de ISR e redes de missão no mercado de C4ISR. Também favorece fornecedores capazes de apoiar padrões de coalizão, certificação, sustentação e atualizações em múltiplos programas nacionais simultaneamente.

CJADC2 e ABMS Impulsionam uma Transição para Arquitetura de C2 Definida por Software

O mercado de C4ISR é cada vez mais moldado pela transição de sistemas de serviço isolados para arquiteturas de comando conjunto construídas em torno de dados compartilhados e integração de software. A solicitação orçamentária do Departamento de Defesa para o exercício fiscal de 2027 superou 2 bilhões de USD para a consolidação do CJADC2, indicando que a modernização do comando conjunto entrou em uma fase de gastos mais ampla. À medida que essa transição avança, a cadeia de valor torna-se menos centrada na propriedade de plataformas e mais centrada na camada de software que conecta sensores, operadores e armamentos. A L3Harris declarou em maio de 2026 que a Força Aérea dos EUA selecionou a empresa para desenvolver a infraestrutura digital para a rede ABMS, o que demonstra que as aquisições em campo estão agora acompanhando a transição arquitetural. A mesma transição também se manifestou em junho de 2026, quando a L3Harris recebeu 84 milhões de USD em pedidos do Exército dos EUA para sistemas de mochila NGC2 vinculados à camada de transporte de comando e controle de próxima geração. O resultado é um mercado de C4ISR onde a entrega recorrente de software, a integração aberta e o transporte seguro estão ganhando peso estratégico em relação às conquistas de hardware de plataforma única.

A Proliferação de Plataformas Não Tripuladas Está Multiplicando o Problema dos Dados, Não Apenas a Contagem de Sensores

O mercado de C4ISR também está se expandindo porque cada nova plataforma não tripulada adiciona tráfego de comunicações, feeds de sensores e links de comando que devem ser fundidos em um quadro operacional comum. O orçamento do Departamento de Defesa para o exercício fiscal de 2026 alocou 54,60 bilhões de USD para programas de guerra autônoma, incluindo 16,90 bilhões de USD para a aquisição de sistemas não tripulados em todos os domínios. Esse aumento significa que a carga de trabalho passou de coletar mais dados para processar, distribuir e agir sobre fluxos já densos de informações de missão. Isso também explica por que software, computação de borda e links de dados protegidos estão crescendo mais rapidamente em importância estratégica do que o hardware de sensores autônomos no mercado de C4ISR. Esse padrão fortalece a demanda por sistemas de missão capazes de suportar grandes frotas autônomas sem sobrecarregar os operadores humanos ou congestionar as redes táticas. Fornecedores que conseguem simplificar a fusão, automatizar a priorização e manter a taxa de transferência segura estão, portanto, bem posicionados à medida que o mercado de C4ISR absorve mais plataformas autônomas.

IA de Borda e Fusão Tática Estão Comprimindo os Prazos entre Sensor e Atirador

O mercado de C4ISR está recebendo mais um impulso do processamento de borda e das ferramentas de IA tática que reduzem o tempo entre detecção, avaliação e resposta. O Departamento de Defesa alocou 25,2 bilhões de USD no exercício fiscal de 2025 para programas que incorporam IA e sistemas autônomos, indicando que o processamento tático tornou-se uma prioridade orçamentária integrada. Em termos de campo, essa mudança apoia sistemas robustos capazes de fundir entradas de sensores na borda, mesmo quando a conectividade está degradada ou intermitente. A Leonardo DRS introduziu o THOR em março de 2026 como um chassi de computação embarcada de arquitetura aberta para processamento de IA tática e fusão de múltiplos sensores em plataformas de combate. Uma política de arquitetura aberta está reforçando esse movimento porque as equipes de aquisição agora desejam camadas de computação que possam aceitar pilhas de software atualizadas sem uma reformulação completa do hardware.[1]Departamento de Defesa dos Estados Unidos, "Memorando Tri-Serviço," Departamento de Defesa dos EUA, cto.mil Isso mantém o mercado de C4ISR em um caminho onde os nós de campo se comportam menos como caixas fixas e mais como sistemas digitais continuamente atualizáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração e interoperabilidade de dados entre sistemas legados e de coalizão | -0.50% | Global, com maior pressão em programas multinacionais da OTAN e coalizões da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Os requisitos de resiliência cibernética e de guerra eletrônica aumentam os custos, os prazos e o ônus de acreditação | -0.40% | América do Norte, Europa, países dos Cinco Olhos | Longo prazo (≥ 4 anos) |

| Controles de exportação/ITAR e segurança do fornecimento limitam o compartilhamento transfronteiriço de C4ISR | -0.30% | América do Norte, Europa e mercados de aliados dos EUA | Médio prazo (2-4 anos) |

| O congestionamento do espectro e a desconflição de EMSO restringem as operações em rede | -0.30% | Ásia-Pacífico, Europa e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração e Interoperabilidade de Dados entre Sistemas Legados e de Coalizão

O mercado de C4ISR ainda enfrenta uma séria restrição de execução porque muitos programas precisam conectar novas ferramentas a frotas legadas, arquiteturas específicas de cada serviço e redes de coalizão. O Escritório de Responsabilidade Governamental relatou em 2025 que o Departamento de Defesa carecia de um quadro abrangente para avaliar se os investimentos dos serviços alcançavam coletivamente as metas do CJADC2, o que aponta para uma modernização fragmentada em toda a força. Quando os sistemas passam de um programa nacional para uso em coalizão, frequentemente exigem revalidação de regras de classificação, padrões de criptografia e compatibilidade de forma de onda. Esse ônus retarda a implantação, atrasa o reconhecimento de receita e aumenta o risco de integração tanto para os contratantes principais quanto para os subcontratantes no mercado de C4ISR. O desafio se torna mais agudo à medida que os exercícios conjuntos se expandem e mais forças aliadas tentam trocar dados em tempo real em pilhas de comando mistas. Isso torna a prontidão de interoperabilidade e a disciplina de certificação tão importantes quanto o desempenho técnico puro nas grandes competições do mercado de C4ISR.

Os Requisitos de Resiliência Cibernética e de Guerra Eletrônica Inflacionam os Custos e Prolongam os Prazos de Credenciamento

O mercado de C4ISR também enfrenta um crescente ônus de conformidade à medida que mais software aberto, cargas de trabalho de IA e nós conectados criam uma superfície de ataque mais ampla. Os fornecedores agora precisam investir mais cedo em design de confiança zero, fluxos criptografados, controles antifalsificação e resiliência contra intrusão cibernética e ataque eletrônico. Esse trabalho estende os cronogramas de desenvolvimento e favorece contratantes maiores que já mantêm equipes de credenciamento e pipelines de engenharia segura. Os programas de vendas militares aliadas e estrangeiras frequentemente enfrentam requisitos de conformidade duplicados, pois exportadores e destinatários devem satisfazer regimes de segurança separados. No espaço de usuários finais governamentais, a Lei de Reforma da Vigilância Governamental de 2026 acrescentaria mais uma camada de conformidade ao exigir que as agências protejam os dados de comunicações domésticas enquanto preservam as capacidades operacionais. No espaço de usuários finais governamentais, a Lei de Reforma da Vigilância Governamental de 2026 acrescenta mais uma camada de conformidade ao exigir que as agências protejam os dados de comunicações domésticas enquanto preservam as capacidades operacionais. O efeito é um mercado de C4ISR onde a garantia de segurança, a capacidade de certificação e a disciplina de sustentação podem determinar os resultados dos contratos tanto quanto o próprio hardware ou software.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Aérea Mantém a Maior Base, Enquanto a Demanda Naval Cresce Mais Rapidamente

As plataformas aéreas detiveram 36,75% da participação do mercado de C4ISR em 2025, o que manteve os sistemas aerotransportados no centro das operações multidomínio em tempo real. Essa posição reflete uma demanda constante por suítes de ISR aerotransportado, ferramentas de gestão de batalha, computadores de missão e links de dados táticos de alta capacidade em grandes frotas aéreas. O mercado de C4ISR continua a favorecer arquiteturas aerotransportadas porque conectam funções de sensoriamento, retransmissão e comando em grandes áreas operacionais em uma única cadeia de missão. Os programas de combate colaborativo também reforçam esse padrão porque o sensoriamento aéreo distribuído requer mais compartilhamento de dados e coordenação de comando do que os modelos de carga útil centralizados mais antigos. Em 2025, a HENSOLDT recebeu uma extensão de contrato da Airbus Defence and Space para continuar desenvolvendo o radar Eurofighter ECRS Mk1 para a Alemanha e a Espanha, sublinhando a profundidade contínua do investimento em sensoriamento aerotransportado.

O segmento terrestre permaneceu como uma base importante porque sistemas de comando móveis terrestres, redes de soldados e suporte eletrônico integrado a veículos ainda representam uma ampla base instalada na indústria de C4ISR. O espaço também está se tornando um vetor de crescimento maior porque as constelações proliferadas ampliam a persistência do ISR e a resiliência das comunicações em ambientes contestados. As plataformas navais, no entanto, estão projetadas para crescer a um CAGR de 8,25%, a maior taxa nessa divisão de plataformas e um sinal claro de mudança nas prioridades marítimas no mercado de C4ISR. O relatório vincula essa mudança às operações marítimas distribuídas, às condições submarinas contestadas e à necessidade de preservar a continuidade do comando em baixos níveis de assinatura eletromagnética. A L3Harris reforçou essa direção em fevereiro de 2026 ao garantir a produção em taxa plena de 26 conjuntos de comunicação para submarinos das classes Virginia e Columbia até 2033.

Por Finalidade: ISR Domina, mas o Software C4 é o Motor de Receita de Crescimento Mais Rápido

O ISR respondeu por 44,38% do tamanho do mercado de C4ISR em 2025, o que manteve a vigilância, o sensoriamento e a consciência de alvos como o maior bloco de finalidade. Essa participação reflete um longo ciclo de investimento em vigilância persistente, coleta de sinais, sensoriamento multiespectral e ferramentas de exploração de missão. A adição de frotas não tripuladas, IA de borda e camadas espaciais proliferadas não diminui a importância do ISR, pois esses sistemas tipicamente aumentam o volume de dados que devem ser coletados e fundidos. Como resultado, o ISR continua a deter o papel instalado mais amplo em missões aéreas, terrestres, navais e espaciais no mercado de C4ISR. A escala dos gastos com ISR também sustenta a demanda recorrente por ferramentas de processamento, armazenamento e disseminação após os sensores já terem sido implantados.

O C4 está projetado para se expandir a um CAGR de 6,29% até 2031, o que o torna a área de finalidade de crescimento mais rápido na estrutura atual do relatório. O crescimento está sendo impulsionado por arquiteturas de comando definidas por software que substituem nós rígidos específicos de cada serviço por camadas de dados compartilhados e ferramentas de orquestração. O prêmio de infraestrutura digital ABMS da L3Harris em maio de 2026 mostrou que a camada de comando está passando do trabalho conceitual para a implementação financiada em toda a força.[2]L3Harris Technologies, "L3Harris Garante Contrato de Produção em Taxa Plena para Sistemas de Comunicação de Submarinos da Marinha dos EUA," L3Harris Technologies, l3harris.com A guerra eletrônica permanece como um bloco de finalidade menor, mas o relatório observa um crescente impulso à medida que o gerenciamento cibernético e de espectro se conecta cada vez mais às mesmas redes de decisão que suportam o comando e as comunicações. O contrato de modernização militar da Elbit Systems em maio de 2026, que incluiu aplicações de comando C4ISR, sistemas de guerra eletrônica, plataformas não tripuladas e soluções habilitadas por IA, ilustra como essas camadas de finalidade estão convergindo em programas de aquisição em andamento.

Por Componente: O Hardware Lidera, o Software Escala Mais Rapidamente em Pilhas Abertas e Reutilizáveis

O hardware liderou com 55,97% de participação em 2025, indicando que rádios, terminais, módulos de computação e matrizes de sensores ainda formam a base física do mercado de C4ISR. Esses produtos permanecem essenciais porque nenhuma camada de software pode operar sem transporte resiliente, computação embarcada e interfaces de hardware específicas para a missão. Mesmo assim, o relatório deixa claro que a economia muda assim que uma plataforma alcança a conformidade com a arquitetura aberta e pode suportar atualizações de software repetidas. Nesse modelo, o contêiner de hardware permanece em serviço por mais tempo enquanto a funcionalidade é adicionada por meio de atualizações, endurecimento cibernético e mudanças no nível de aplicação. Isso estende a vida útil de receita dos sistemas implantados e muda a competição entre fornecedores de uma integração única para a entrega digital contínua.

O software está projetado para crescer a um CAGR de 7,49%, o que o torna o caminho de crescimento de componente mais forte no mercado de C4ISR. O memorando tri-serviço de dezembro de 2024 e o guia de implementação MOSA apoiam essa mudança ao impulsionar as equipes de aquisição em direção a um design de sistema aberto, substituível e baseado em padrões. Em fevereiro de 2026, a Pacific Defense entregou os primeiros sete sistemas CMOSS Mounted Form Factor, fornecendo um exemplo em estágio de produção da abordagem modular. Os serviços formam o terceiro pilar, e sua importância aumenta à medida que os programas exigem integração, treinamento, sustentação e suporte contínuo de credenciamento após a entrega. Isso torna o mercado de C4ISR cada vez mais atraente para empresas que conseguem manter pipelines de software seguro e contratos de suporte de longo ciclo, em vez de apenas fornecer hardware.

Por Tipo de Instalação: Novas Plataformas Dominam os Gastos, Enquanto as Atualizações Superam o Crescimento

As novas instalações responderam por 77,48% da participação do mercado de C4ISR em 2025, refletindo a escala das aquisições em campo aberto vinculadas a novas plataformas e novos programas de arquitetura. Esses programas incluem aeronaves de próxima geração, submarinos, camadas espaciais e outros sistemas projetados desde o início em torno de requisitos de comando e sensoriamento mais conectados. As novas plataformas são atraentes porque permitem uma integração mais limpa, escolhas de design digital mais amplas e menos restrições legadas durante a implantação inicial. Elas também conferem aos contratantes principais maior controle sobre a pilha de arquitetura completa, o que pode suportar escopos de contrato maiores na fase inicial de implantação. Isso mantém as novas instalações como o maior pool de receita, mesmo à medida que outros padrões de gastos começam a mudar.

A atualização e o retrofit estão projetados para crescer a um CAGR de 7,18%, indicando que muitos compradores preferem a inserção de capacidade à substituição total de plataformas no mercado de C4ISR. Esse padrão reflete uma realidade orçamentária prática porque muitas frotas permanecem em serviço por anos ou décadas e não podem ser substituídas dentro de um único ciclo de planejamento. O Exército dos EUA declarou em 2024 que o prêmio CMOSS Mounted Form Factor iniciou o desenvolvimento rápido de protótipos para uma arquitetura aberta modular projetada para convergir eletrônicos legados separados em um único chassi. O relatório trata esse caminho de retrofit como uma oportunidade duradoura porque depende menos do lançamento de programas inteiramente novos e mais da atualização dos pontos de acesso existentes. Também abre espaço para fornecedores especializados que conseguem encaixar funções de missão modernas em envelopes de plataforma restritos sem uma reformulação completa do veículo ou da aeronave.

Por Usuário Final: Defesa e Forças Militares Lideram em Participação e Crescimento

Os setores de defesa e militar responderam por 66,28% do mercado de C4ISR em 2025, mantendo as forças armadas como a base de clientes âncora clara para o setor. As principais linhas de gastos, como modernização do comando conjunto, sensoriamento aerotransportado, ISR espacial e redes de plataformas não tripuladas, continuam a originar-se desse bloco de usuários finais. A participação da defesa permanece elevada porque os compradores militares controlam os maiores orçamentos de longo ciclo, os requisitos de segurança mais rigorosos e as necessidades de integração de missão mais amplas. Esses fatores sustentam a demanda em hardware, software e serviços, em vez de concentrar o valor em apenas uma camada de componente. O mercado de C4ISR, portanto, ainda depende mais fortemente dos calendários de aquisição de defesa, das mudanças de doutrina e das prioridades de modernização de coalizão.

O governo e a aplicação da lei estão projetados para crescer a um CAGR de 9,42%, tornando-os a categoria de usuário final de crescimento mais rápido no relatório. A atividade publicada do programa C4ISR da Guarda Costeira dos EUA e seu contrato de dezembro de 2025 para um Sistema Biométrico de Próxima Geração no Mar mostram como as agências de segurança civis estão adotando ferramentas de comando e controle e vigilância de nível de defesa. A Lei de Reforma da Vigilância Governamental de 2026 introduz uma restrição de política, pois os compradores do setor público podem precisar de sistemas que preservem a conformidade com as liberdades civis enquanto mantêm o valor operacional. Isso confere ao mercado de C4ISR uma segunda faixa de demanda onde o design consciente da privacidade e a conformidade com o setor público podem importar tanto quanto o pedigree de defesa.

Análise Geográfica

A América do Norte respondeu por 34,18% da participação do mercado de C4ISR em 2025, mantendo sua posição como a maior base de receita regional. Essa liderança repousa na escala dos programas de modernização de comando dos EUA, redes aerotransportadas, sensoriamento espacial e comunicações seguras. O compromisso de 120 bilhões de USD em investimento adicional além dos níveis de 2025 apoiará os fornecedores norte-americanos por meio de caminhos de vendas militares estrangeiras e coprodução.[3]Casa Branca, "Ficha Informativa: O Presidente Donald J. Trump Garante Investimento Histórico em Defesa dos Aliados da OTAN," A Casa Branca, whitehouse.gov A América do Norte também se beneficia do ritmo de adoção da arquitetura aberta, pois a política de aquisição dos EUA está ativamente impulsionando o design de sistema modular e substituível em toda a força. Isso sustenta trabalho recorrente em integração de software, certificação, transporte e serviços de dados de missão em todo o mercado de C4ISR.

A Europa está crescendo sobre uma base de modernização de defesa mais forte do que a vista em anos, e o padrão regional favorece cada vez mais comunicações soberanas, ISR e capacidade de comando. O rearmamento aliado, as necessidades de prontidão de coalizão e um impulso mais forte pelo controle local de programas estão apoiando o mercado de C4ISR na Europa. A Airbus, a Leonardo e a Thales assinaram um Memorando de Entendimento em outubro de 2025 para combinar suas atividades espaciais em uma nova empresa europeia, o que indica que os contratantes regionais principais desejam maior escala em programas de segurança soberana. A extensão do radar Eurofighter da HENSOLDT em 2025 também mostrou que a Europa ainda está investindo em eletrônica de missão e profundidade de sensoriamento nas principais frotas de defesa.

A Ásia-Pacífico permanece uma região importante para o volume e a tecnologia de C4ISR porque os programas de integração de ISR, modernização de comando e eletrônica de defesa local continuam a se expandir. O relatório vincula a demanda regional à Índia, Coreia do Sul, Japão e Austrália, onde a cobertura de vigilância, a velocidade de decisão e a rede de forças permanecem prioridades centrais. O Oriente Médio e a África estão projetados para crescer a um CAGR de 8,28% até 2031, tornando-se a região de crescimento mais rápido para o mercado de C4ISR. O Instituto Internacional de Pesquisa para a Paz de Estocolmo declarou que os gastos militares no Oriente Médio atingiram 218 bilhões de USD em 2025, embora o crescimento regional geral tenha permanecido modesto. Isso significa que o prêmio regional no mercado de C4ISR é impulsionado por programas seletivos de modernização e desenvolvimento de capacidade de ISR, em vez de um amplo crescimento de gastos em todos os países.

Cenário Competitivo

O mercado de C4ISR é moderadamente concentrado, com um grupo de grandes integradores de sistemas detendo uma posição forte em sistemas de comando, sensores, comunicações e integração de missão. Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, L3Harris Technologies, Inc. e Thales Group formam o principal nível de contratantes principais na estrutura competitiva do relatório. Abaixo deles, uma ampla base de fornecedores compete em software, componentes, subsistemas, kits de atualização e trabalho de suporte, o que mantém a pressão de licitação ativa em muitas camadas de contrato. Uma vantagem consistente neste mercado de C4ISR vem da conformidade antecipada com as regras MOSA, CMOSS, SOSA e de credenciamento cibernético, porque os fornecedores certificados podem entrar em posições de contratante principal mais cedo. Esse padrão desloca a competição das afirmações técnicas autônomas para a disciplina de entrega, o alinhamento com padrões e a capacidade de atualização segura.

A L3Harris oferece um exemplo claro dessa abordagem, pois a empresa adicionou um papel de infraestrutura digital ABMS em maio de 2026 e expandiu suas posições em rádio NGC2, comunicações para submarinos e rastreamento espacial. A Elbit Systems forneceu outro exemplo em maio de 2026 ao garantir um contrato de modernização militar de 1,4 bilhão de USD cobrindo aplicações de comando C4ISR, guerra eletrônica, sistemas não tripulados e soluções habilitadas por IA. A Airbus, a Leonardo e a Thales também sinalizaram uma estratégia de escala por meio de seu Memorando de Entendimento de cooperação espacial de outubro de 2025, que aponta para uma ambição europeia mais forte no fornecimento de sistemas C4ISR soberanos. Esses movimentos mostram que o mercado de C4ISR recompensa a amplitude em sensoriamento, computação, comunicações e integração, em vez da força em apenas uma linha de equipamentos.

O relatório também deixa claro que ainda existem oportunidades de espaço em branco onde as capacidades de IA comercial devem ser validadas, protegidas e atualizadas em arquiteturas de nível de defesa. Outro ponto competitivo importante é que o benchmarking de empresas deve se concentrar em fornecedores comerciais, em vez de órgãos de pesquisa estatais. A Defense Research and Development Organisation desenvolve sistemas para a Índia, mas não compete comercialmente da mesma forma que os contratantes principais, portanto, sua inclusão distorceria a visão comparativa do mercado de C4ISR. A Hanwha Corporation é um benchmark mais apropriado porque opera como um fornecedor de eletrônica de defesa com forte presença em sistemas C4ISR, radar e gestão de batalha.

Líderes do Setor de C4ISR

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

Lockheed Martin Corporation

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Epirus, Inc. e a Digital Force Technologies (DFT) anunciaram uma parceria para entregar uma cadeia de eliminação de C-UAS totalmente integrada. Essa colaboração combina as tecnologias das empresas para detectar, rastrear, identificar, localizar e fornecer soluções não cinéticas e de baixo dano colateral para neutralizar ameaças de sistemas aéreos não tripulados (UAS).

- Fevereiro de 2026: A Pacific Defense anunciou a entrega bem-sucedida dos primeiros sete sistemas de Infraestrutura Comum Montada (MCI) no âmbito do programa CMOSS Mounted Form Factor (CMFF) MCI do Exército dos EUA. O contrato, concedido em setembro de 2025, viu o lote inicial de sistemas entregue dentro de três meses do início do programa, destacando a execução rápida em alinhamento com as metas de modernização acelerada do Exército.

- Outubro de 2025: A Lockheed Martin Corporation recebeu um contrato de preço fixo firme de 233 milhões de USD para fornecer sistemas IRST21® Bloco II e peças sobressalentes iniciais para a Marinha dos EUA e a Guarda Aérea Nacional.

Escopo do Relatório Global do Mercado de C4ISR

C4ISR, acrônimo para Comando, Controle, Comunicações, Computadores, Inteligência, Vigilância e Reconhecimento, serve como um quadro de sistemas integrados. As forças militares e de defesa o utilizam para coletar informações, analisar dados e coordenar ações em todos os domínios: terrestre, marítimo, aéreo, espacial e cibernético.

O mercado de C4ISR é segmentado por plataforma, finalidade, componente, tipo de instalação, usuário final e geografia. Por plataforma, o mercado é segmentado em aéreo, terrestre, naval e espacial. Por finalidade, o mercado é segmentado em comando, controle, comunicações e computadores (C4), inteligência, vigilância e reconhecimento (ISR) e guerra eletrônica. Por componente, o mercado é segmentado em hardware, software e serviços. Por tipo de instalação, o mercado é segmentado em nova instalação e atualização/retrofit. Por usuário final, o mercado é segmentado em defesa e militar, e governo e aplicação da lei. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de C4ISR nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Aérea |

| Terrestre |

| Naval |

| Espacial |

| Comando, Controle, Comunicações e Computadores (C4) |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Guerra Eletrônica |

| Hardware |

| Software |

| Serviços |

| Nova Instalação |

| Atualização/Retrofit |

| Defesa e Forças Militares |

| Governo e Aplicação da Lei |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Aérea | ||

| Terrestre | |||

| Naval | |||

| Espacial | |||

| Por Finalidade | Comando, Controle, Comunicações e Computadores (C4) | ||

| Inteligência, Vigilância e Reconhecimento (ISR) | |||

| Guerra Eletrônica | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Instalação | Nova Instalação | ||

| Atualização/Retrofit | |||

| Por Usuário Final | Defesa e Forças Militares | ||

| Governo e Aplicação da Lei | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o mercado de C4ISR até 2031?

O tamanho do mercado de C4ISR está projetado em 141,50 bilhões de USD em 2026 e está previsto para atingir 184,94 bilhões de USD até 2031 a um CAGR de 5,50%.

Qual categoria de plataforma lidera os gastos com C4ISR atualmente?

As plataformas aéreas lideraram com 36,75% de participação em 2025 porque o sensoriamento aerotransportado, a gestão de batalha e os links de dados táticos permanecem centrais para as operações multidomínio.

Qual área de finalidade está se expandindo mais rapidamente neste espaço?

O C4 é o segmento de finalidade de crescimento mais rápido com um CAGR de 6,29% até 2031, à medida que os compradores de defesa migram para estruturas de dados compartilhados e camadas de comando definidas por software.

Por que o software está crescendo mais rápido do que o hardware?

O software está previsto para crescer a um CAGR de 7,49% porque as regras de arquitetura aberta permitem que os compradores ampliem o valor do sistema por meio de atualizações, integração e endurecimento cibernético após a implantação.

Qual região oferece o crescimento de curto prazo mais forte?

O Oriente Médio e a África estão projetados para crescer a um CAGR de 8,28% até 2031, apoiados por programas seletivos de modernização e desenvolvimento de capacidade de ISR.

Qual é o principal risco de execução para fornecedores e compradores?

A integração entre sistemas legados e de coalizão permanece um risco importante porque arquiteturas fragmentadas e etapas repetidas de certificação podem atrasar a implantação e a realização de contratos.

Página atualizada pela última vez em: