Tamanho e Participação do Mercado de Instrumentos de QPCR

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.71% CAGR |

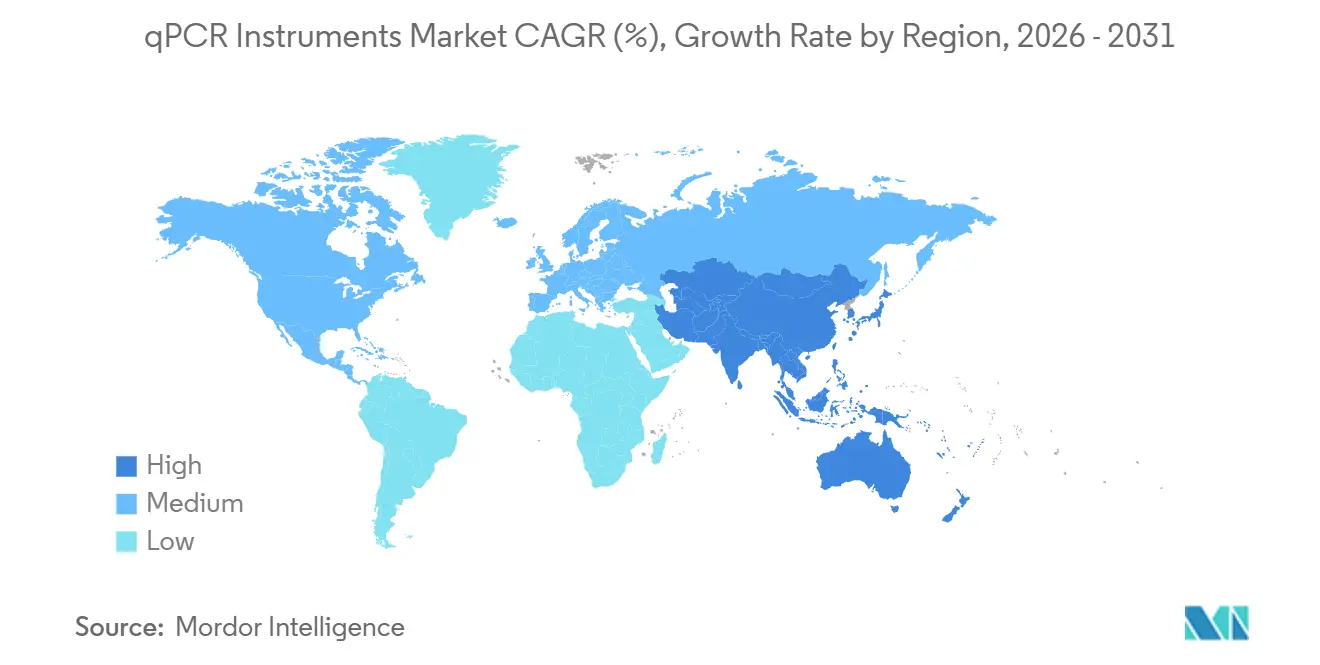

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

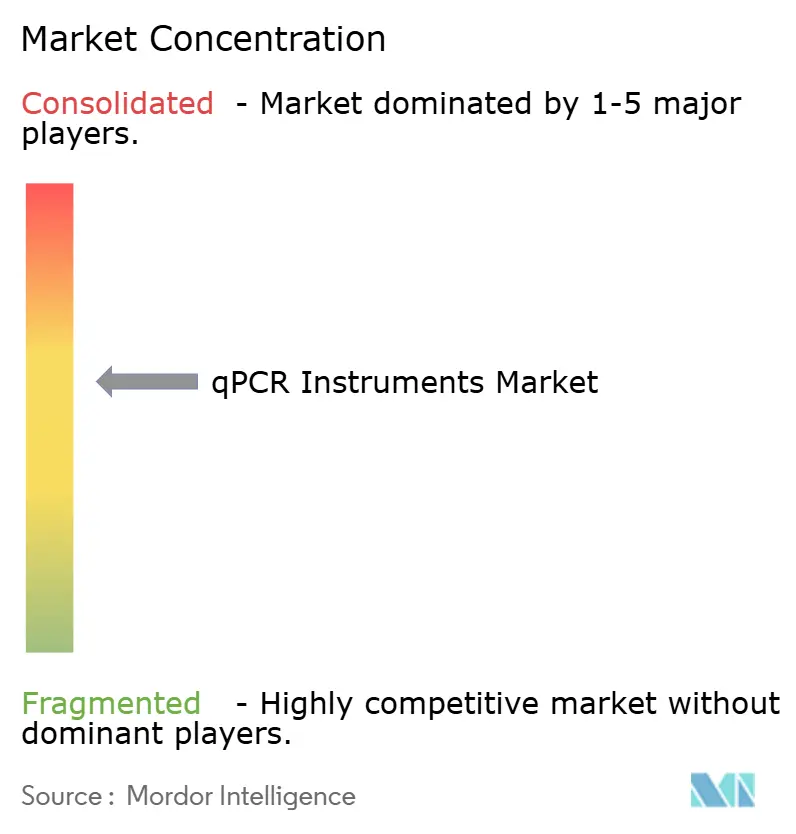

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos de QPCR por Mordor Intelligence

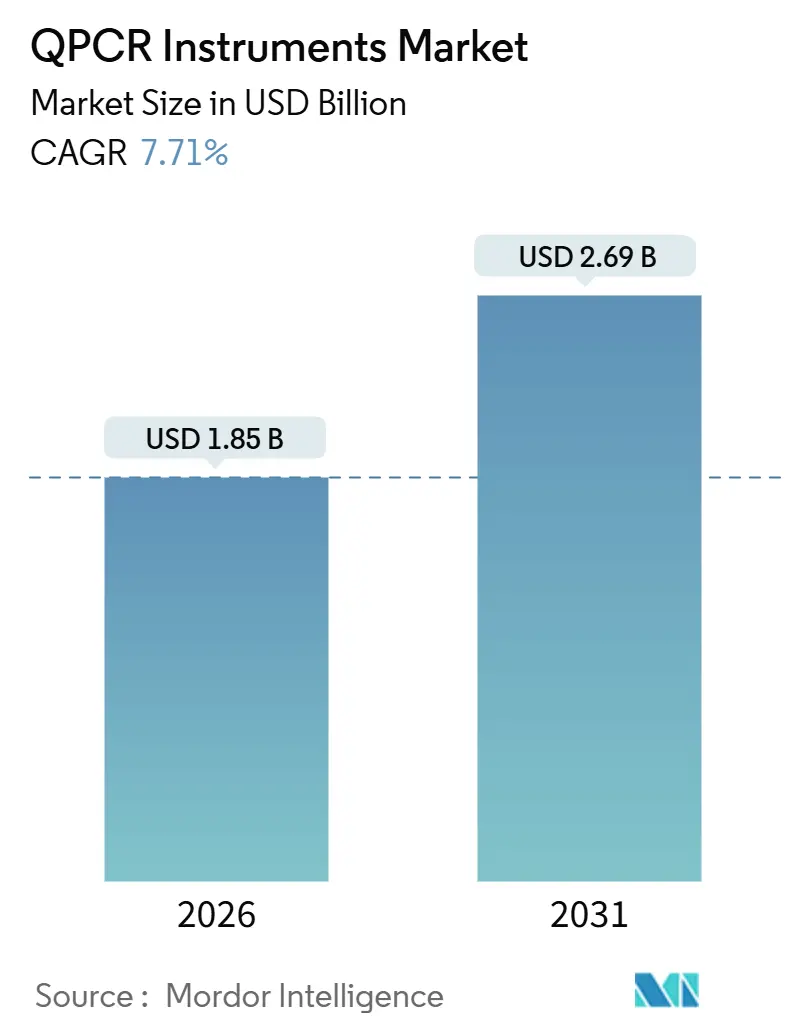

O tamanho do mercado de instrumentos de qPCR é estimado em USD 1,85 bilhão em 2026 e está projetado para atingir USD 2,69 bilhões até 2031, avançando a uma CAGR de 7,71% ao longo do período de previsão. A rápida aplicação da Regra Final de Testes Desenvolvidos em Laboratório (LDT) da FDA dos Estados Unidos, a crescente necessidade de controle de qualidade em tempo real na fabricação de terapias celulares e gênicas, e o impulso mais amplo em direção ao diagnóstico molecular descentralizado estão acelerando os ciclos de renovação de equipamentos de capital, sustentando assim o crescimento da demanda. Os laboratórios que substituem cicladores térmicos legados agora priorizam funcionalidade de trilha de auditoria, óptica multiplex baseada em laser e software compatível com a Parte 11 do 21 CFR que agiliza as submissões regulatórias. Os pagadores que restringem o reembolso para painéis de sequenciamento multigênico estão direcionando os clínicos para ensaios de qPCR direcionados quando uma resposta rápida de biomarcador único é clinicamente suficiente, preservando a utilização dos instrumentos mesmo em hospitais altamente equipados com sequenciadores. Enquanto isso, os testes de número de cópias de vetor, a quantificação de DNA residual e a detecção de contaminantes em processo tornaram-se ensaios de liberação obrigatórios para terapias gênicas aprovadas comercialmente, incorporando o mercado de instrumentos de qPCR mais profundamente nos fluxos de trabalho de produção biofarmacêutica.

Principais Conclusões do Relatório

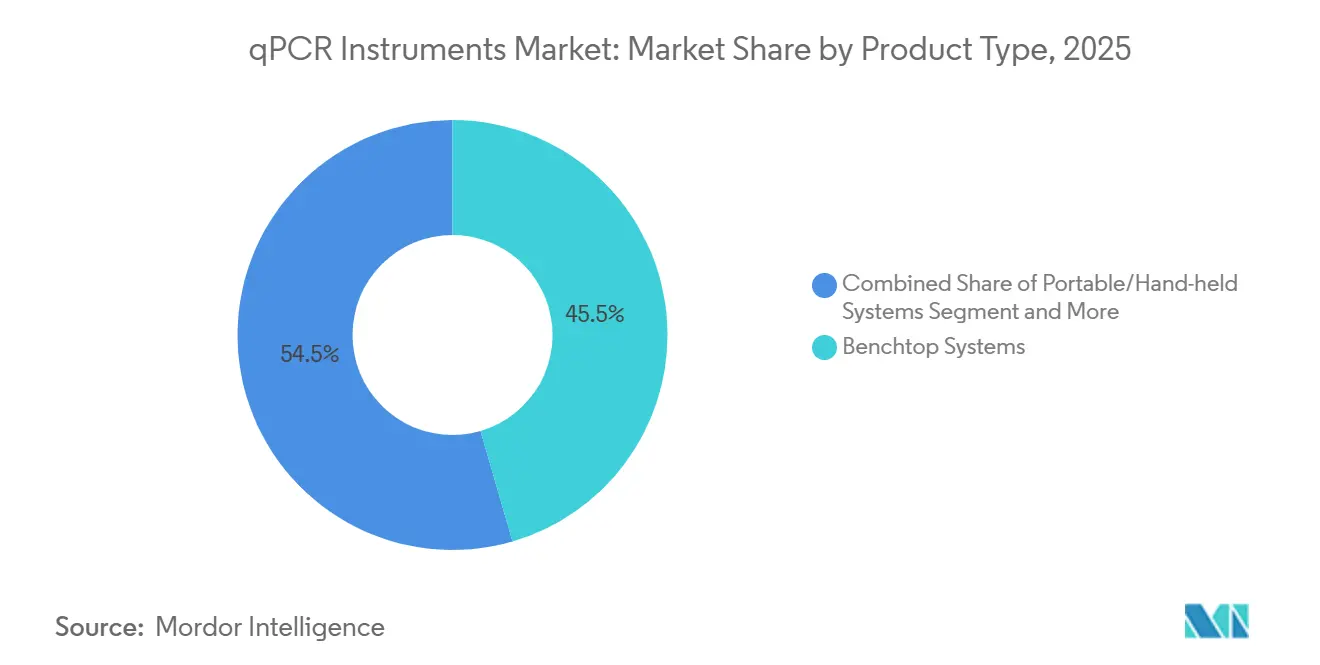

- Por Tipo de Produto, os sistemas de bancada lideraram com uma participação de 45,55% no mercado de instrumentos de qPCR em 2025, enquanto os sistemas portáteis e manuais têm previsão de registrar uma CAGR de 11,25% até 2031, a mais rápida entre os tipos de produtos.

- Por Capacidade de Processamento, os instrumentos de médio processamento (48–384 poços) responderam por 50,53% da receita de 2025, mas as plataformas de baixo processamento estão avançando a uma CAGR de 12,85% impulsionadas pela implantação de soluções de ponto de atendimento.

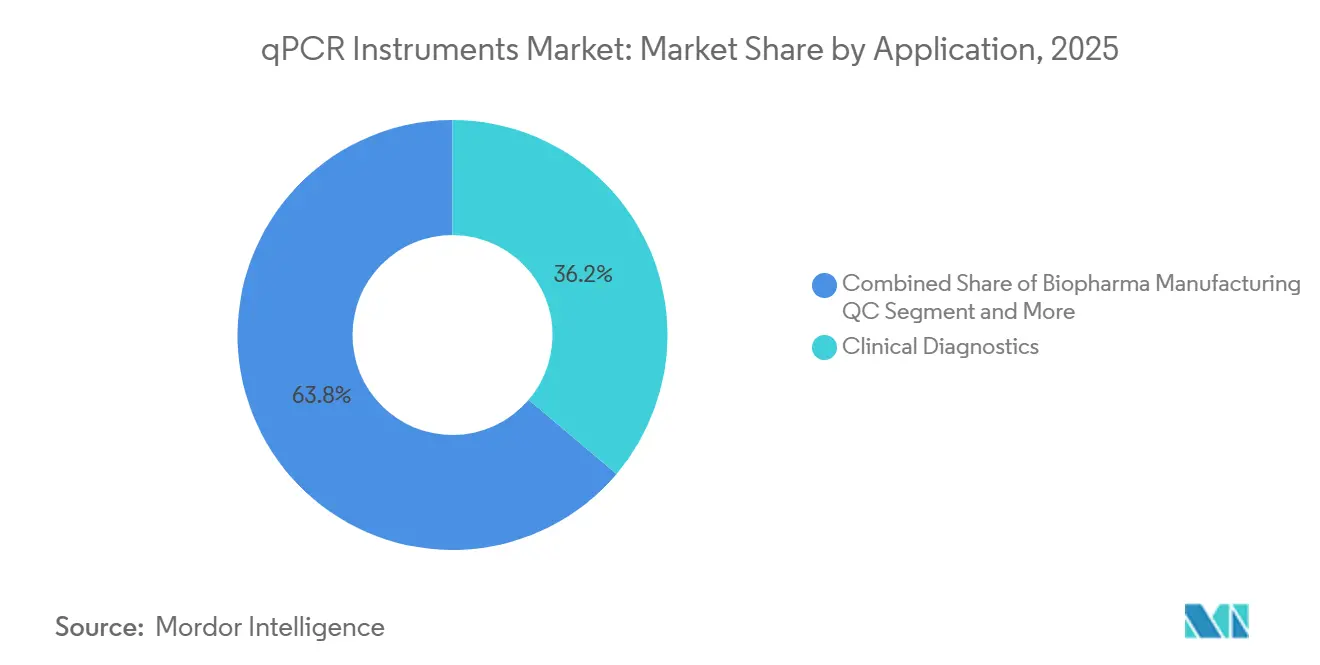

- Por Aplicação, o diagnóstico clínico representou 36,23% das aplicações em 2025, enquanto o controle de qualidade na fabricação biofarmacêutica está se expandindo mais rapidamente a uma CAGR de 11,15%.

- Por Usuário Final, hospitais e laboratórios de referência detinham uma participação de receita de 40,25% em 2025, mas as CROs e CDMOs têm projeção de crescimento a uma CAGR de 12,21% à medida que a terceirização de testes de biomarcadores se intensifica.

- Por Geografia, a América do Norte contribuiu com 38,15% das vendas de 2025, enquanto a Ásia-Pacífico deve registrar o maior crescimento regional a uma CAGR de 10,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Instrumentos de QPCR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nos testes de diagnóstico de precisão e acompanhamento | +1.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Aumento expressivo do rastreamento de doenças infecciosas pós-COVID-19 | +1.5% | Global, com ênfase na APAC e no MEA | Curto prazo (≤ 2 anos) |

| Crescentes gargalos no fluxo de trabalho de NGS deslocando a demanda de volta para o qPCR | +1.2% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Expansão das implantações de testes moleculares descentralizados/de ponto de atendimento | +1.4% | APAC como núcleo, expandindo-se para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Plataformas de design de ensaios baseadas em IA reduzindo o tempo até o resultado | +0.9% | América do Norte e UE, adoção inicial na China | Médio prazo (2-4 anos) |

| Programas governamentais de biovigilância | +0.9% | Global, liderado por agências de saúde pública da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Testes de Diagnóstico de Precisão e Acompanhamento

Os desenvolvedores de medicamentos registraram 14 novos diagnósticos acompanhantes aprovados pela FDA com base em qPCR em 2024, um salto de 56% em relação a 2023, sinalizando a crescente indispensabilidade da plataforma para marcadores oncológicos de gene único e ensaios de liberação de terapia celular. Os patrocinadores de CAR-T, Kite Pharma e Novartis, integram qPCR de alta sensibilidade ou PCR digital por gotículas nos protocolos de fabricação, elevando a demanda de base. Os pagadores reforçam essa trajetória vinculando o reembolso de medicamentos oncológicos a evidências de diagnóstico acompanhante, levando os hospitais a manter instrumentos em conformidade mesmo quando sistemas de NGS estão disponíveis no local. O Regulamento de Diagnóstico In Vitro (IVDR) da Europa introduz progressivamente requisitos rigorosos de rastreabilidade até 2027, favorecendo ainda mais as plataformas de qPCR com calibração óptica validada e registros de integridade de dados. Coletivamente, essas forças consolidam o mercado de instrumentos de qPCR como um pilar regulatório nas vias da medicina de precisão.

Aumento Expressivo do Rastreamento de Doenças Infecciosas Pós-COVID-19

Os investimentos nacionais em pandemia foram redirecionados para o monitoramento rotineiro de patógenos, preservando a elevada utilização dos instrumentos. Os Centros de Excelência em Genômica de Patógenos do CDC agora rastreiam surtos com triagem rápida por qPCR antes da confirmação por sequenciamento, reduzindo o tempo de investigação de 10 dias para 48 horas. As diretrizes da OMS publicadas em setembro de 2024 recomendam que os estados membros mantenham capacidade de qPCR equivalente a 1 teste por 1.000 habitantes por semana para patógenos respiratórios. O Programa Integrado de Vigilância de Doenças da Índia destinou USD 120 milhões para unidades portáteis em laboratórios distritais, uma aquisição que por si só aumenta a base instalada regional em milhares de instrumentos. O financiamento governamental sustentado isola o mercado de instrumentos de qPCR das flutuações cíclicas dos gastos do setor privado.

Crescentes Gargalos no Fluxo de Trabalho de NGS Deslocando a Demanda de Volta para o qPCR

O tempo médio de retorno para painéis de NGS direcionados executados em hospitais permanece em 9–10 dias, em comparação com os resultados de qPCR no dia seguinte, levando os oncologistas a solicitar testes de EGFR e KRAS baseados em PCR sempre que as decisões de tratamento são sensíveis ao tempo. A Illumina reconheceu em seu relatório anual 10-K de 2024 que os clientes clínicos utilizam ensaios de triagem por qPCR para selecionar amostras para sequenciamento, uma tendência que sustenta laboratórios de dupla modalidade. No bioprocessamento, o qPCR oferece quantificação de vetor viral no mesmo dia, enquanto o controle de qualidade baseado em sequenciamento adiciona vários dias de retenção de lote, reforçando o valor operacional da PCR em tempo real.

Expansão das Implantações de Testes Moleculares Descentralizados/de Ponto de Atendimento

A rede GeneXpert da Cepheid ultrapassou 35.000 instalações até o final de 2024, 40% das quais estão em locais não hospitalares, como farmácias de varejo e clínicas em locais de trabalho. O Departamento de Defesa dos Estados Unidos implantou unidades de qPCR robustecidas e alimentadas por bateria em bases operacionais avançadas sob um contrato de USD 25 milhões em junho de 2024, sublinhando a demanda em campo de batalha por detecção rápida de patógenos. A orientação preliminar da FDA publicada em agosto de 2024 abre caminho para testes moleculares com isenção de CLIA, permitindo que pessoal não laboratorial execute ensaios e expandindo o alcance endereçável. Esses desenvolvimentos canalizam receita incremental para o mercado de instrumentos de qPCR a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital versus diagnósticos isotérmicos e CRISPR | -0.8% | Global, mais agudo em mercados da APAC e MEA sensíveis ao preço | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos de reagentes e custo da cadeia de frio | -0.6% | Global, com impacto elevado no MEA e na América do Sul | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para otimização de protocolos | -0.5% | América do Norte e UE, emergindo na APAC urbana | Longo prazo (≥ 4 anos) |

| Obsolescência de instrumentos devido a atualizações rápidas de módulos ópticos | -0.4% | América do Norte e UE, impacto limitado em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital versus Diagnósticos Isotérmicos e CRISPR

Plataformas de detecção CRISPR-Cas, como o INSPECTR da Sherlock Biosciences, utilizam leitores com preços próximos a USD 5.000, muito abaixo do ponto de entrada de USD 30.000–50.000 para unidades básicas de qPCR. O acordo da Mammoth Biosciences em 2024 com a GSK para desenvolver diagnósticos acompanhantes baseados em CRISPR sinaliza a abertura dos fabricantes de medicamentos para alternativas mais baratas. Os ensaios de amplificação isotérmica mediada por alça (LAMP), que operam em simples blocos de aquecimento, estão conquistando contas veterinárias e agrícolas. Embora o qPCR mantenha precisão de quantificação superior, as diferenças no custo de capital podem redirecionar orçamentos em regiões sensíveis ao preço, reduzindo a expansão do mercado de instrumentos de qPCR.

Volatilidade da Cadeia de Suprimentos de Reagentes e Custo da Cadeia de Frio

O relatório anual 10-K de 2024 da Thermo Fisher revelou um aumento de 18% nos custos de matérias-primas enzimáticas em meio a gargalos de fermentação. Separadamente, a IATA registrou um aumento de 22% nas tarifas de frete de cadeia de frio em 2024, pressionando laboratórios na África Subsaariana e no interior da América do Sul que já enfrentam dificuldades com eletricidade não confiável[1]Associação Internacional de Transporte Aéreo, "Relatório de Logística de Cadeia de Frio 2024," IATA.ORG. As misturas-mestre liofilizadas atenuam a exposição ao armazenamento a frio, mas às vezes sacrificam a sensibilidade ou exigem reconstituição, complicando a padronização. Os choques de fornecimento permanecem um obstáculo de curto prazo para o mercado de instrumentos de qPCR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Versatilidade dos Sistemas de Bancada Ancora o Mercado, Portáteis em Alta

As plataformas de bancada contribuíram com 45,55% da receita de 2025, uma posição dominante que equivale a aproximadamente USD 0,85 bilhão do tamanho do mercado de instrumentos de qPCR nas taxas de câmbio atuais. Hospitais, organizações de testes por contrato e centros acadêmicos preferem essas unidades por blocos intercambiáveis que suportam placas de 96 e 384 poços. Os sistemas portáteis e manuais, embora menores em termos absolutos, registram uma CAGR de 11,25% que pode elevar sua fatia do mercado de instrumentos de qPCR para quase um quarto até 2031. A operação por bateria, o upload de dados via rede celular e as carcaças robustecidas tornam dispositivos como o GeneXpert Edge da Cepheid viáveis em clínicas sem energia estável, impulsionando o alcance geográfico além dos laboratórios tradicionais[2]Cepheid, "Implantação Global dos Sistemas GeneXpert," CEPHEID.COM.

O posicionamento competitivo diverge acentuadamente. Os sistemas de bancada vencem em precisão óptica, suporte de serviço e amplitude de ensaios, auxiliados por menus de reagentes com aprovação regulatória que simplificam a validação. Os portáteis competem em facilidade de uso e necessidades mínimas de infraestrutura, um diferenciador cada vez mais importante à medida que farmácias, equipes de socorro a desastres e programas de saúde da vida selvagem adotam testes moleculares. Os fornecedores atenuam as limitações de armazenamento de reagentes enviando misturas liofilizadas estáveis à temperatura ambiente, um avanço que estende a vida útil em implantações em regiões tropicais. Em última análise, ambos os formatos se complementam em vez de se canibalizar, expandindo a pegada geral do mercado de instrumentos de qPCR.

Por Capacidade de Processamento: Médio Porte Domina, Baixo Processamento Avança no Ponto de Atendimento

As plataformas de médio processamento (48–384 poços) asseguraram 50,53% das vendas de 2025, traduzindo-se em aproximadamente USD 0,94 bilhão do tamanho do mercado de instrumentos de qPCR e refletindo uma economia equilibrada para laboratórios que processam 50–200 amostras diariamente. Os dispositivos de baixo processamento com menos de 48 poços ficam atrás em receita, mas superam o crescimento a uma CAGR de 12,85%, impulsionados por testes de gripe em farmácias, rastreamento de tuberculose em nível distrital e biovigilância militar avançada. Os contratos do Departamento de Defesa dos Estados Unidos concedidos em 2024, por exemplo, centraram-se em unidades robustecidas de 16 poços com tempos de execução de 45 minutos.

A automação de alto processamento permanece um nicho devido a desembolsos de capital de USD 150.000–300.000, mas biobancos e grandes CROs justificam o gasto processando milhares de amostras por noite. O CFX Opus 384 da Bio-Rad integra rastreamento por código de barras para reduzir os toques manuais em 60%. As plataformas de médio processamento provavelmente manterão a maior participação no mercado de instrumentos de qPCR até 2031, reforçadas por óptica multiplex de 6 cores que reduz o custo de reagente por amostra.

Por Aplicação: Controle de Qualidade Biofarmacêutico Supera o Crescimento do Diagnóstico Clínico

O diagnóstico clínico detinha 36,23% da demanda em 2025, equivalendo a aproximadamente USD 0,67 bilhão do tamanho do mercado de instrumentos de qPCR. Os painéis de doenças infecciosas e os biomarcadores oncológicos sustentam a utilização rotineira, mas as mudanças no reembolso em direção a pagamentos agrupados moderam o volume incremental. O controle de qualidade na fabricação biofarmacêutica, por outro lado, está crescendo a uma CAGR de 11,15% e pode superar USD 0,45 bilhão até 2031. As diretrizes de CMC para terapias gênicas da FDA obrigam ensaios de qPCR de liberação de lote para titulação de vetor e DNA residual, tornando os instrumentos ativos de produção inegociáveis.

A pesquisa acadêmica e os testes ambientais proporcionam crescimento constante, embora mais lento. As regras do USDA introduzidas em 2024 exigem confirmação por qPCR de Salmonella e E. coli em carne moída, incentivando os laboratórios de segurança alimentar a atualizar para sistemas com capacidade multiplex. No geral, as taxas de crescimento diferenciadas entre as aplicações diversificam o mix de receita e protegem o mercado de instrumentos de qPCR contra choques de segmento único.

Por Usuário Final: CROs e CDMOs Aceleram, Hospitais se Mantêm Estáveis

Hospitais e laboratórios de referência geraram 40,25% das compras de 2025, aproximadamente USD 0,75 bilhão do tamanho do mercado de instrumentos de qPCR. As regras de registro de dispositivos levam laboratórios hospitalares menores a terceirizar LDTs, consolidando os testes em centros de alta complexidade. As CROs e CDMOs, por sua vez, estão crescendo 12,21% ao ano. A IQVIA relatou um crescimento de 28% nos serviços de diagnóstico molecular em 2024, refletindo a demanda de ensaios oncológicos por rastreamento rápido de biomarcadores. As CDMOs que produzem vetores AAV e lentivirais investem fortemente em linhas automatizadas de qPCR para cumprir os prazos de liberação de lotes e o escrutínio regulatório.

Os laboratórios governamentais de saúde pública, expandidos durante a COVID-19, agora redirecionam a capacidade para a vigilância de alerta precoce de influenza e resistência antimicrobiana. Os institutos acadêmicos substituem instrumentos em ciclos de financiamento por bolsas em vez de por restrições de processamento, levando a taxas de renovação previsíveis, porém mais lentas. O mix diversificado de usuários finais distribui os fluxos de receita, apoiando a resiliência no mercado de instrumentos de qPCR.

Análise Geográfica

A América do Norte, comandando 38,15% da receita de 2025, beneficia-se de aproximadamente 12.000 laboratórios CLIA de alta complexidade que executam ensaios moleculares. A aplicação pela FDA da Regra Final de LDT desencadeia aposentadorias aceleradas de cicladores térmicos sem recursos de conformidade, empurrando o mercado de instrumentos de qPCR em direção a modelos com capacidade de auditoria. O Canadá canaliza CAD 45 milhões (USD 33 milhões) para unidades portáteis de qPCR para comunidades remotas do norte, reduzindo o tempo de retorno de doenças infecciosas em áreas anteriormente desassistidas. O instituto epidemiológico do México expandiu a capacidade de qPCR em 40% em 2024 para combater a dengue e a tuberculose, mas a penetração de mercado permanece concentrada em laboratórios privados.

A Ásia-Pacífico está preparada para uma CAGR de 10,51%, impulsionada pela via de registro acelerado de diagnósticos in vitro (IVD) da China, que reduz pela metade os prazos de aprovação para nove meses[3]Administração Nacional de Produtos Médicos da China, "Via de Registro Acelerado de IVD," NMPA.GOV.CN. A aquisição de USD 120 milhões em sistemas portáteis pela Índia impulsiona as implantações em nível distrital, enquanto o Japão aumenta os orçamentos de rastreamento de câncer em 22%, incentivando a adoção de qPCR para biópsia líquida. A Austrália e a Coreia do Sul concentram-se na biovigilância, com a Austrália alocando AUD 30 milhões (USD 20 milhões) para locais sentinela de patógenos zoonóticos. Em conjunto, esses programas ampliam a pegada regional do mercado de instrumentos de qPCR além dos centros terciários.

A Europa mantém um cenário maduro, mas orientado pela conformidade, moldado pela aplicação do IVDR que recompensa os fornecedores que oferecem lotes de reagentes rastreáveis e captura segura de dados. A Alemanha e o Reino Unido lideram em densidade de instrumentos per capita, enquanto o sul da Europa atualiza seus sistemas para harmonizar a detecção de surtos transfronteiriços. O Oriente Médio e a África apresentam bolsões de crescimento acelerado: a Arábia Saudita investiu SAR 800 milhões (USD 213 milhões) em laboratórios de referência regionais, e a África do Sul amplia o qPCR para monitoramento de carga viral do HIV e resistência à tuberculose. O impulso da América do Sul concentra-se no Brasil, que encomendou 2.500 unidades portáteis para os estados amazônicos para combater surtos de arboviroses. A logística de cadeia de frio e as tarifas de importação de reagentes restringem uma aceleração maior, mas são parcialmente aliviadas por reagentes liofilizados.

Cenário Competitivo

Os cinco principais fornecedores — Thermo Fisher Scientific, Roche Diagnostics, Bio-Rad Laboratories, QIAGEN e Agilent Technologies — controlaram coletivamente uma parcela significativa das remessas globais em 2025, posicionando o mercado de instrumentos de qPCR como moderadamente concentrado. Cada um aproveita químicas proprietárias e software fechado para fidelizar a receita de consumíveis. Os ensaios TaqMan da Thermo Fisher e as sondas LightCycler da Roche geram margens recorrentes de reagentes que superam as vendas de hardware. O caminho de atualização de multiplexação a laser da Bio-Rad incentiva trocas, enquanto a aquisição da Biovectra pela Agilent em 2024 reforçou os suprimentos enzimáticos, mitigando o risco a montante.

Concorrentes menores exploram nichos de espaço em branco. A Analytik Jena obteve a certificação ISO 13485 para seu qTOWER³ G de arquitetura aberta, atraindo biobancos que exigem interoperabilidade com sistemas de informação laboratorial (LIMS) de terceiros. A Standard BioTools (Fluidigm) lançou o Biomark HD Flex voltado para triagens de expressão gênica de alta multiplexação, diferenciando-se por meio de nanoplacas microfluídicas que reduzem o uso de reagentes. As plataformas de design baseadas em IA servem como fossos intangíveis; o kit de ferramentas de aprendizado de máquina da QIAGEN comprime os prazos de desenvolvimento de ensaios, fortalecendo sua oferta além do hardware.

A atividade de patentes permanece intensa, com 47 concessões nos Estados Unidos em 2024 cobrindo detectores ópticos, misturas liofilizadas e algoritmos multiplex. A certificação de gestão de qualidade ISO 13485 é agora um requisito básico para entrada na Europa e na América do Norte, elevando os custos de conformidade para fabricantes emergentes. Contratos de serviço, análise de dados baseada em nuvem e assinaturas de manutenção preditiva estão emergindo como campos de batalha decisivos que moldam a longevidade da receita no mercado de instrumentos de qPCR.

Líderes do Setor de Instrumentos de QPCR

Agilent Technologies

Bio-Rad Laboratories

Roche Diagnostics

Qiagen

Thermo Fisher Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Alamar Biosciences lançou o ensaio RUO NULISAqpcr AD 5-plex, permitindo a quantificação simultânea de cinco biomarcadores sanguíneos relacionados ao Alzheimer a partir de uma única amostra.

- Abril de 2025: A Biocartis introduziu um ensaio de qPCR em tempo real para detecção de mutações POLE e POLD1 no câncer endometrial.

Escopo do Relatório Global do Mercado de Instrumentos de QPCR

De acordo com o escopo do relatório, os instrumentos de qPCR são dispositivos laboratoriais especializados utilizados para realizar a reação em cadeia da polimerase quantitativa (qPCR), uma técnica que amplifica e simultaneamente quantifica moléculas de DNA-alvo.

O mercado de instrumentos de qPCR é segmentado por tipo de produto em sistemas de bancada, sistemas portáteis/manuais e plataformas automatizadas de alto processamento. Por capacidade de processamento, o mercado é categorizado em baixo processamento (<48 poços), médio processamento (48–384 poços) e alto processamento (>384 poços). Por aplicação, o mercado é dividido em diagnóstico clínico, pesquisa e acadêmico, controle de qualidade na fabricação biofarmacêutica e outras aplicações. Por usuário final, o mercado inclui hospitais e laboratórios de referência, institutos acadêmicos e de pesquisa, empresas farmacêuticas e de biotecnologia, CROs e CDMOs, e laboratórios governamentais e de saúde pública. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Bancada |

| Sistemas Portáteis/Manuais |

| Plataformas Automatizadas de Alto Processamento |

| Baixo Processamento (<48 poços) |

| Médio Processamento (48-384 poços) |

| Alto Processamento (>384 poços) |

| Diagnóstico Clínico |

| Pesquisa e Acadêmico |

| Controle de Qualidade na Fabricação Biofarmacêutica |

| Outras Aplicações |

| Hospitais e Laboratórios de Referência |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| CROs e CDMOs |

| Laboratórios Governamentais e de Saúde Pública |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Bancada | |

| Sistemas Portáteis/Manuais | ||

| Plataformas Automatizadas de Alto Processamento | ||

| Por Capacidade de Processamento | Baixo Processamento (<48 poços) | |

| Médio Processamento (48-384 poços) | ||

| Alto Processamento (>384 poços) | ||

| Por Aplicação | Diagnóstico Clínico | |

| Pesquisa e Acadêmico | ||

| Controle de Qualidade na Fabricação Biofarmacêutica | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Laboratórios de Referência | |

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| CROs e CDMOs | ||

| Laboratórios Governamentais e de Saúde Pública | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de instrumentos de qPCR?

O tamanho do mercado de instrumentos de qPCR é de USD 1,85 bilhão em 2026 e tem previsão de atingir USD 2,69 bilhões até 2031.

Qual tipo de produto lidera as receitas globais?

Os sistemas de bancada detinham uma participação de 45,55% da receita de 2025, mantendo a liderança devido à versatilidade em ambientes clínicos, de pesquisa e biofarmacêuticos.

Qual segmento de aplicação está crescendo mais rapidamente?

O controle de qualidade na fabricação biofarmacêutica tem projeção de crescimento a uma CAGR de 11,15% até 2031, impulsionado por testes rigorosos de liberação para terapias celulares e gênicas.

Como a Ásia-Pacífico contribuirá para a demanda futura?

Espera-se que a Ásia-Pacífico registre uma CAGR de 10,51%, apoiada pelas aprovações simplificadas de IVD da China e pelo investimento da Índia em unidades portáteis em nível distrital.

Quais estratégias competitivas sustentam as margens dos fornecedores?

As empresas líderes agrupam reagentes proprietários, software compatível com a Parte 11 do 21 CFR e contratos de manutenção preditiva para fidelizar a receita recorrente mesmo quando os preços de hardware enfrentam pressão.

Como a tecnologia CRISPR afeta a adoção do qPCR?

Os diagnósticos baseados em CRISPR oferecem custos de instrumentos mais baixos, representando uma ameaça de custo de capital a médio prazo, mas o qPCR mantém precisão de quantificação superior e aceitação regulatória em testes de alto risco.

Página atualizada pela última vez em: