Tamanho e Participação do Mercado de C4ISR Baseado no Espaço

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

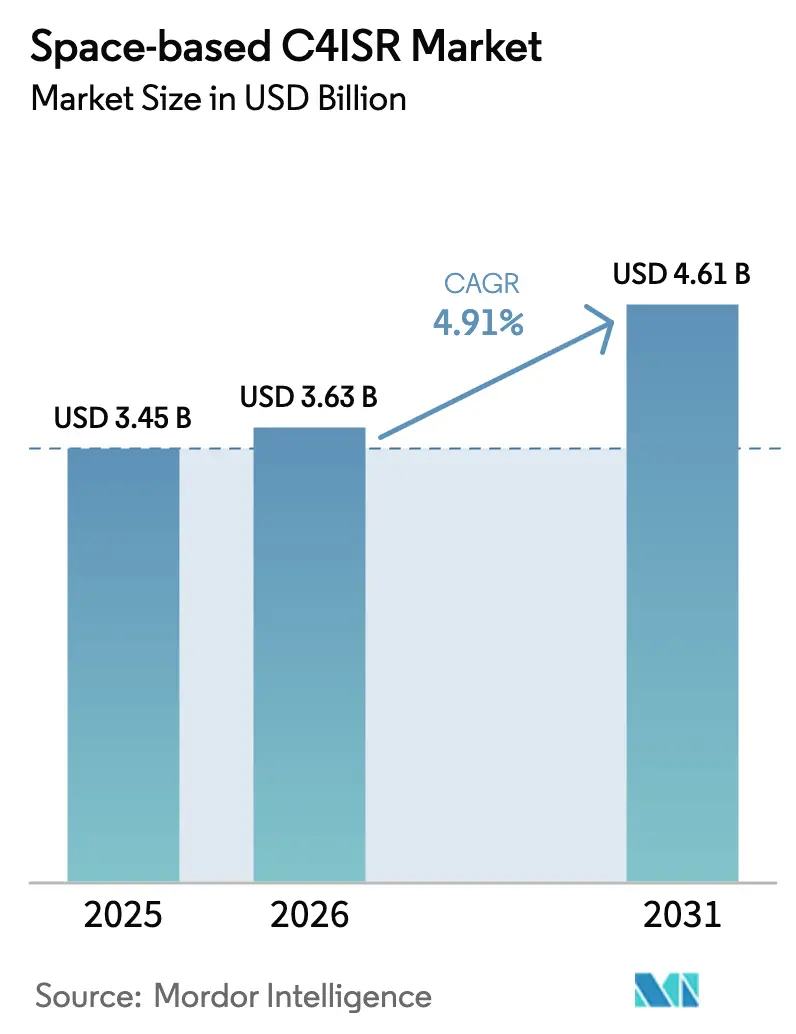

| Tamanho do Mercado (2026) | 3.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

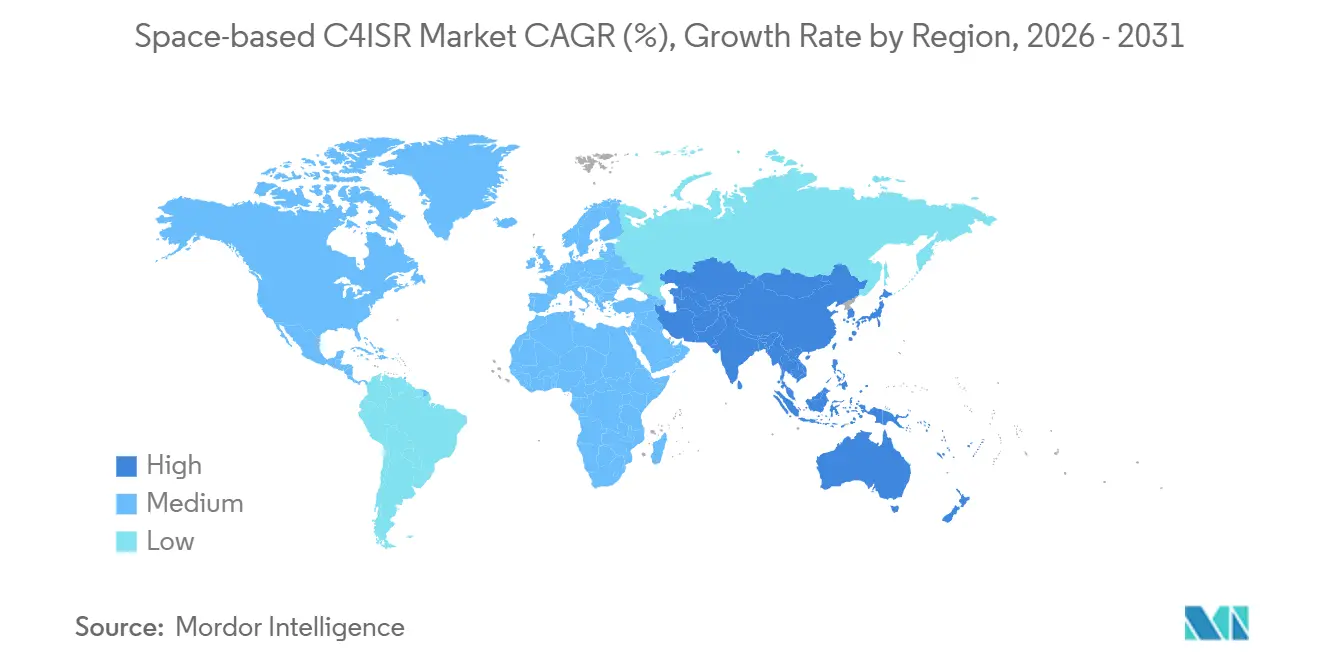

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

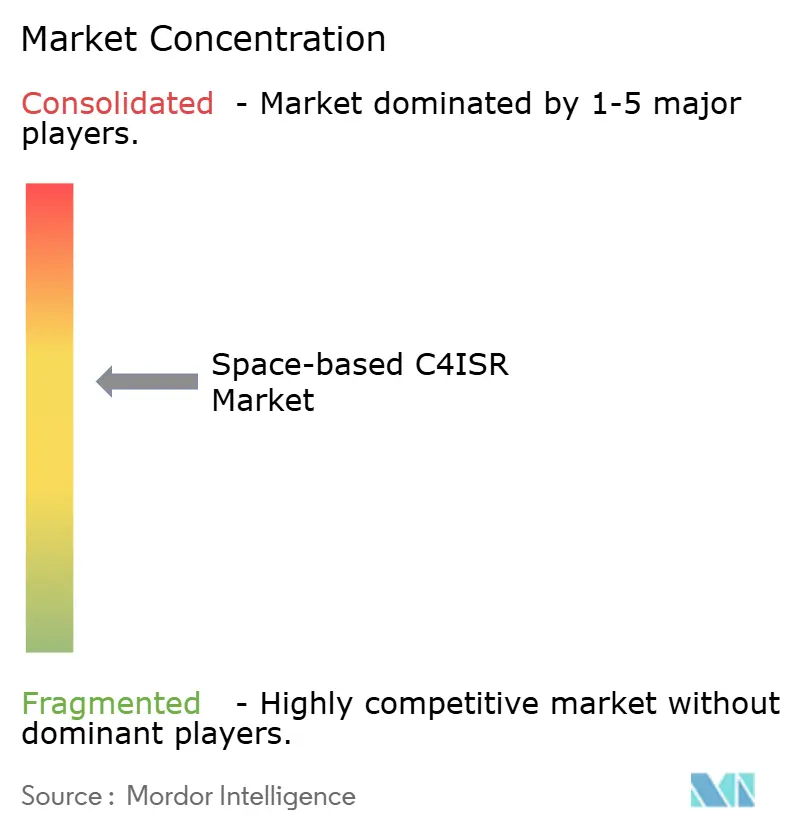

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de C4ISR Baseado no Espaço por Mordor Intelligence

O tamanho do mercado de C4ISR baseado no espaço deve crescer de USD 3,45 bilhões em 2025 para USD 3,63 bilhões em 2026 e está previsto para atingir USD 4,61 bilhões até 2031, a um CAGR de 4,91% no período 2026-2031. A crescente demanda de defesa por constelações resilientes e de baixa latência, a proliferação de cargas úteis comerciais prontas para uso (COTS) e a migração constante de barramentos geoestacionários monolíticos para arquiteturas de órbita terrestre baixa (LEO) proliferadas estão remodelando a dinâmica competitiva. Os usuários táticos agora esperam latência inferior a 20 milissegundos para controle de fogo em tempo real, impulsionando o interesse em redes de múltiplas órbitas que fundem dados ópticos, infravermelhos e de radar para rastreamento de ameaças hipersônicas. Participantes verticalmente integrados, como a SpaceX, exploram a produção em alto volume para superar os fornecedores tradicionais em preço, enquanto as grandes empresas do setor migram para cargas úteis definidas por software que podem ser reconfiguradas em órbita. Enquanto isso, as agências civis estão adotando imagens comerciais para resposta a desastres e segurança de fronteiras, ampliando assim o conjunto de receitas não relacionadas à defesa dentro do mercado de C4ISR baseado no espaço.

Principais Conclusões do Relatório

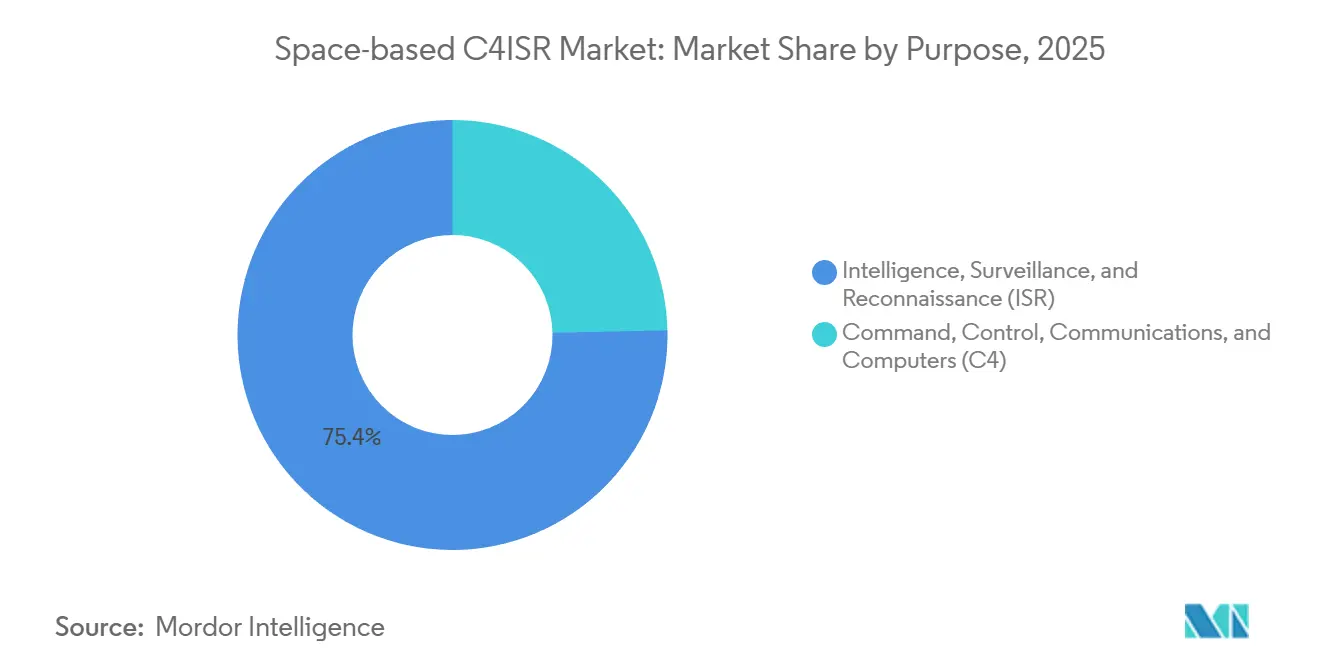

- Por finalidade, as aplicações de ISR representaram 75,35% da receita do mercado de C4ISR baseado no espaço em 2025; o segmento de C4 está projetado para expandir a um CAGR de 5,29% até 2031.

- Por órbita, a LEO representou 70,12% do tamanho do mercado de C4ISR baseado no espaço em 2025 e está projetada para avançar a um CAGR de 5,63% até 2031.

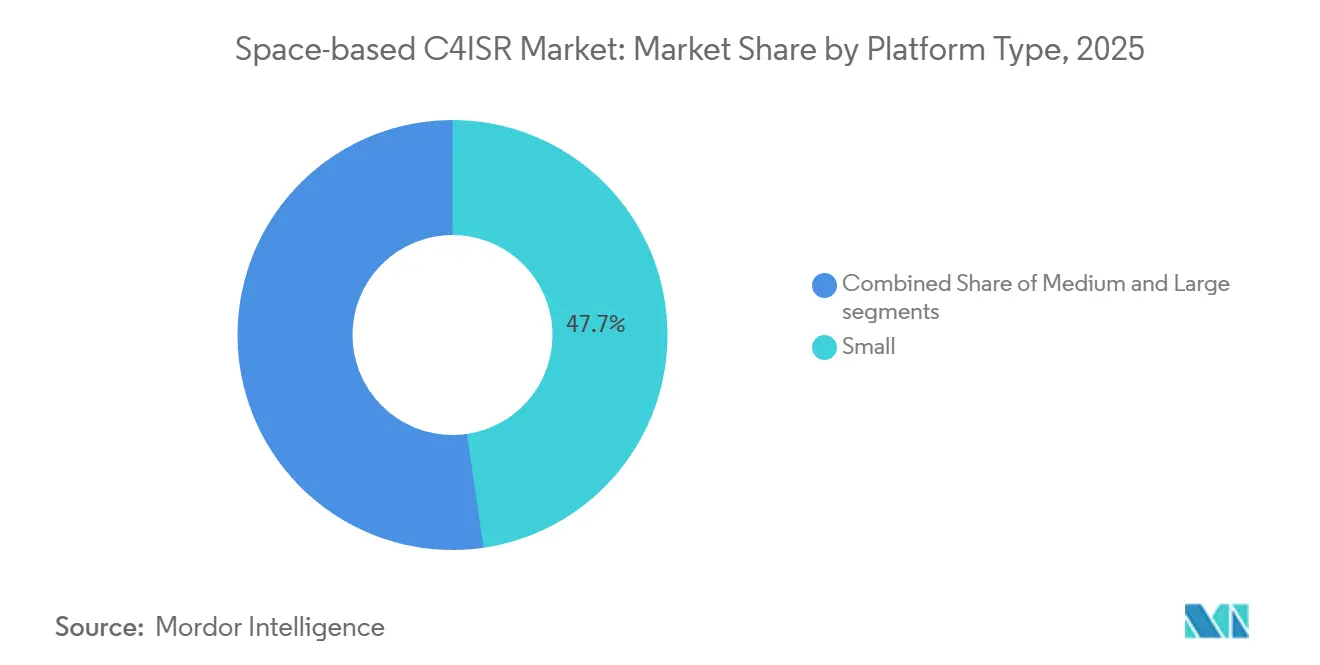

- Por plataforma, os satélites com peso inferior a 500 kg capturaram 47,69% do tamanho do mercado de C4ISR baseado no espaço em 2025 e estão previstos para crescer a um CAGR de 5,29%.

- Por usuário final, as forças de defesa representaram 59,88% da receita em 2025, enquanto o governo civil e as agências espaciais estão crescendo na taxa mais rápida, com um CAGR de 5,11%.

- Por geografia, a América do Norte liderou a participação no mercado de C4ISR baseado no espaço com 46,72% em 2025; a região Ásia-Pacífico está projetada para registrar o maior CAGR de 5,89% de 2025 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de C4ISR Baseado no Espaço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por consciência situacional em tempo real | +1.2% | Global, Indo-Pacífico, Europa Oriental | Médio prazo (2-4 anos) |

| Proliferação de constelações de pequenos satélites de baixo custo | +1.0% | América do Norte, Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Maior gasto em defesa dedicado à consciência do domínio espacial | +0.9% | América do Norte, Europa, Oriente Médio | Longo prazo (≥ 4 anos) |

| Integração de constelações de C4ISR com enxames de VANTs autônomos | +0.7% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Cargas úteis definidas por software COTS que permitem reconfiguração rápida | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Arquiteturas de redes de múltiplas órbitas otimizando a latência tática | +0.5% | América do Norte, Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Consciência Situacional em Tempo Real

Os comandantes agora exigem ciclos de decisão inferiores a um minuto para neutralizar ameaças em manobra, impulsionando investimentos em satélites de camada de transporte capazes de enviar dados de sensores a atiradores em até 10 segundos.[1]Agência de Desenvolvimento Espacial, "Camada de Transporte," sda.mil A L3Harris entregou 10 plataformas da Tranche 1 em 2024, com interligações ópticas de 10 Gbps, que eliminam a latência das estações terrestres. A Israel Aerospace Industries lançou o Ofek 19 em 2025, adicionando imagens para todas as condições climáticas de 0,5 m que os comandantes no Mediterrâneo Oriental integram aos sistemas de comando de teatro. Constelações de mais de 100 satélites agora garantem tempos de revisita inferiores a 15 minutos, satisfazendo o ritmo necessário para a defesa hipersônica. O crescimento no mercado de C4ISR baseado no espaço está, portanto, ancorado em aquisições orientadas pela latência que favorecem projetos LEO proliferados.

Proliferação de Constelações de Pequenos Satélites de Baixo Custo

Missões de carona com preços próximos a USD 1 milhão por carga útil de 200 kg democratizam o acesso à órbita. A Hanwha Systems está investindo KRW 100 bilhões (USD 68,86 milhões) em produção adicional de pequenos satélites, permitindo que a Coreia do Sul implante cargas úteis de radar sem depender de grandes fornecedores estrangeiros. O DRDO da Índia planeja 50 satélites até 2030, aproveitando lançadores nacionais para autonomia. Esses desenvolvimentos comprimem os ciclos de atualização para intervalos de três anos, estimulando a demanda recorrente e ampliando o mercado endereçável de C4ISR baseado no espaço.

Maior Gasto em Defesa Dedicado à Consciência do Domínio Espacial

A Força Espacial dos EUA alocou USD 4,1 bilhões de seu orçamento de USD 29,4 bilhões para o ano fiscal de 2025 à consciência do domínio espacial.[2]Força Espacial dos EUA, "Orçamento do Ano Fiscal 2025," spaceforce.mil A OTAN inaugurou seu Centro de Excelência Espacial em Toulouse em 2024 para sincronizar os ativos de vigilância aliados. O Japão aprovou JPY 120 bilhões (USD 765,15 milhões) para satélites de retransmissão que conectam destróieres Aegis às redes de alerta de mísseis dos EUA. Nações do Oriente Médio, lideradas pelo plano de satélites de USD 500 milhões dos Emirados Árabes Unidos, estão seguindo o mesmo caminho. As elevadas alocações orçamentárias asseguram um fluxo de financiamento plurianual para novas plataformas, estabilizando a demanda de longo prazo em todo o mercado de C4ISR baseado no espaço.

Integração de Constelações de C4ISR com Enxames de VANTs Autônomos

Os programas de aeronaves de combate colaborativas dependem de links de satélite resilientes para enviar atualizações de missão além da linha de visada. A Kratos está desenvolvendo o banco de testes hipersônico MACH-TB com telemetria de satélite em voo para correção de trajetória em tempo real. A BAE Systems e a Hanwha colaboram em cargas úteis que mesclam imagens de satélite com inteligência de sinais de VANTs, permitindo ataques de precisão em espaço aéreo contestado. As transferências contínuas entre satélites a cada poucos minutos exigem rádios definidos por software que alternam automaticamente entre links Ku, Ka e ópticos, incorporando novas camadas de capacidade no mercado de C4ISR baseado no espaço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento orbital e risco de colisão com detritos espaciais | −0.8% | Global, LEO heliossincrônica | Longo prazo (≥ 4 anos) |

| Alto investimento inicial de capital e longos ciclos de desenvolvimento | −0.6% | Ásia-Pacífico emergente, Oriente Médio, África | Médio prazo (2-4 anos) |

| Conflitos de espectro com serviços terrestres emergentes de 5G/6G | −0.4% | Corredores da América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Vulnerabilidades cibernéticas em satélites definidos por software | −0.3% | Global, domínios contestados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Orbital e Risco de Colisão com Detritos Espaciais

A ESA rastreia 33.290 objetos de detritos maiores que 10 cm, resultando em uma probabilidade anual de colisão de 1 em 1.000 para satélites em faixas heliossincrônicas movimentadas.[3]Agência Espacial Europeia, "Detritos Espaciais em Números," esa.int A desintegração de um satélite russo em fevereiro de 2024 forçou 47 alertas de conjunção em três dias, elevando os prêmios de seguro em até 20% para espaçonaves sem propulsão. A remoção ativa de detritos permanece experimental, com o ADRAS-J da Astroscale apenas comprovando a capacidade de aproximação até o momento. Até que os reguladores exijam a desórbita ao fim da vida útil, o congestionamento inflacionará os custos e moderará o crescimento no mercado de C4ISR baseado no espaço.

Alto Investimento Inicial de Capital e Longos Ciclos de Desenvolvimento

O Projeto 425 de cinco satélites da Coreia do Sul custa KRW 1,2 trilhão (USD 826,34 milhões), sobrecarregando outras prioridades de modernização. A meta de 50 satélites de ISR da Índia compete com programas navais e aéreos pela parcela do orçamento. Embora os barramentos COTS reduzam os tempos de construção para 24 meses, a integração e a acreditação de cargas úteis classificadas acrescentam mais um ano, retardando o ritmo em que novas capacidades entram no mercado de C4ISR baseado no espaço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Finalidade: A Dominância do ISR Financia a Aceleração do C4

As aplicações de ISR produziram 75,35% da receita de 2025, sustentando a liderança em tamanho do mercado de C4ISR baseado no espaço à medida que os governos dependiam de cargas úteis eletro-ópticas (EO), de radar e de sinais para alerta estratégico. O WorldView Legion da Maxar atingiu operações plenas em 2025, oferecendo imagens de 30 cm com revisita diária para a Agência Nacional de Inteligência Geoespacial.[4]Maxar Technologies, "WorldView Legion," maxar.com O Ofek 19 de Israel adicionou imagens de radar de 0,5 m em condições climáticas adversas, reforçando a vigilância no Mediterrâneo Oriental.

O segmento de C4 está projetado para crescer a um CAGR de 5,29% até 2031, à medida que redes de malha tática conectam baterias Patriot, aeronaves de combate colaborativas e brigadas de manobra em tempo quase real. Os interlinks ópticos da L3Harris exemplificam essa mudança, fundindo comunicações e ISR em um único barramento e expandindo a sobreposição funcional em todo o setor de C4ISR baseado no espaço.

Por Tipo de Órbita: A Proliferação da LEO Redefine a Resiliência

A LEO deteve 70,12% da receita de 2025 e está prevista para crescer a um CAGR de 5,63%, refletindo a preferência por missões de latência inferior a 20 milissegundos, centrais para o mercado de C4ISR baseado no espaço. A L3Harris ganhou USD 919 milhões para a Tranche 2 e USD 843 milhões para a Tranche 3, incluindo satélites de rastreamento de mísseis que integram sensores ópticos e infravermelhos.

A MEO suporta cobertura de grande área, como ilustrado pela espaçonave GPS III, que também hospeda detectores de detonação nuclear. A órbita geoestacionária permanece vital para vigilância persistente; os satélites polares OPIR da Northrop Grumman, em órbitas altamente elípticas, complementam os pontos de vantagem GEO sobre o Ártico.

Por Tipo de Plataforma: Pequenos Satélites Permitem Atualização Rápida

Satélites com menos de 500 kg geraram 47,69% da receita de 2025, ancorando o tamanho do mercado de C4ISR baseado no espaço no nível do segmento e expandindo a um CAGR de 5,29%. A pilha de software SmartSat da Lockheed Martin nas plataformas SDA construídas pela Maxar permite atualizações de algoritmos via transmissão aérea (OTA), reduzindo os prazos de inserção de capacidades.

Os satélites de classe média preenchem funções de inteligência de sinais, enquanto as grandes plataformas permanecem essenciais para missões GEO de alta potência, como a espaçonave de comunicações WGS-12 de 6.000 kg da Boeing, prevista para entrar em serviço até 2028. A tendência em direção a pequenos satélites é reforçada pela capacidade da SpaceX de produzir em massa espaçonaves de vigilância Starshield com menos de 300 kg para clientes de inteligência.

Por Usuário Final: Agências Civis Convergem com a Defesa

Os usuários de defesa representaram 59,88% dos gastos de 2025, com a Força Espacial dos EUA sozinha investindo USD 4,1 bilhões em consciência do domínio espacial. O Centro de Excelência Espacial da OTAN coordena os ativos aliados para melhorar a resiliência e a interoperabilidade.

As agências civis, no entanto, devem crescer a um CAGR de 5,11%, à medida que organizações como a Agência Espacial dos Emirados Árabes Unidos financiam satélites de múltiplas missões para ISR regional e monitoramento ambiental. A constelação IRIS² da UE combina comunicações governamentais com capacidade de aumento para defesa, ilustrando a linha tênue entre os domínios civil e militar.

Análise Geográfica

A América do Norte representou 46,72% da receita de 2025 graças à prolífica arquitetura de Tranches da Agência de Desenvolvimento Espacial (SDA) dos EUA e à frota de vigilância marítima RADARSAT do Canadá. O contrato de Tranche 2 de USD 919 milhões da L3Harris e o contrato OPIR polar de USD 1,8 bilhão da Northrop Grumman sinalizam dominância contínua. Fornecedores verticalmente integrados controlam a fabricação, o lançamento e a infraestrutura terrestre, reforçando a liderança regional no mercado de C4ISR baseado no espaço.

A região Ásia-Pacífico está projetada para crescer na taxa mais rápida, com um CAGR de 5,89%. A China expandiu sua constelação Yaogan com 12 lançamentos ao longo de 2024-2025 para cobertura do Mar do Sul da China. A Índia planeja lançar 50 satélites de defesa até 2030 usando veículos PSLV nacionais. O Projeto 425 da Coreia do Sul e a expansão de Jeju da Hanwha destacam a crescente capacidade de produção doméstica do país.[5]Hanwha Systems, "Expansão do Centro Espacial de Jeju," hanwhasystems.com A Austrália hospeda estações terrestres da Camada de Transporte, criando uma espinha dorsal de retransmissão Indo-Pacífica para as forças aliadas.

A Europa e o Oriente Médio investem em capacidade soberana para reduzir a dependência de ativos dos EUA. A UE comprometeu EUR 10,60 bilhões (USD 12,36 bilhões) para o IRIS², implantando 290 satélites em múltiplas órbitas. O centro de Toulouse da OTAN estabelece a doutrina para a defesa orbital coletiva. O plano de satélites de ISR de USD 500 milhões dos Emirados Árabes Unidos posiciona Abu Dhabi como um hub regional de dados. A Arábia Saudita faz parceria com a Thales em satélites de radar para segurança de infraestrutura. A América do Sul e a África permanecem incipientes, com o Brasil explorando parcerias ambientais e a África do Sul hospedando nós terrestres estrangeiros, resultando em um impacto modesto de curto prazo no crescimento global do mercado de C4ISR baseado no espaço.

Panorama regulatório

Os programas de C4ISR baseados no espaço operam sob um conjunto cada vez mais rigoroso de regras de segurança nacional e comunicações que se estendem cada vez mais aos fornecedores comerciais. Nos Estados Unidos, a CNSSI 1200 (agosto de 2025) estabelece política obrigatória de cibersegurança e critérios mínimos para Sistemas Nacionais de Segurança baseados no espaço usados em missões de C4ISR. Isso eleva o patamar de conformidade para satélites definidos por software, sistemas terrestres e serviços gerenciados que lidam com dados de missão.

A regulamentação de espectro e operações espaciais também está mudando de formas que afetam arquiteturas LEO proliferadas. Em maio de 2026, a FCC adotou uma abordagem baseada em desempenho para compartilhamento de espectro GSO/NGSO, substituindo os limites legados de EPFD. Em abril de 2026, avançou uma proposta para expandir as alocações do Serviço de Operação Espacial para apoiar telemetria, rastreamento e comando de espaçonaves emergentes. Separadamente, a Ordem Executiva 14369 (18 de dezembro de 2025) determina o desenvolvimento de padrões nacionais para PNT e para gerenciamento de tráfego espacial e mitigação de detritos orbitais, reforçando o planejamento de missões com consciência de detritos e o descarte no fim da vida útil em grandes constelações.

Análise da cadeia de valor

A cadeia de valor de C4ISR baseada no espaço abrange definição de missão e financiamento (ministérios da defesa, agências espaciais), plataformas e cargas úteis de satélites (EO/IR, SAR, SIGINT e comunicações), lançamento e compartilhamento de carona (rideshare), segmento terrestre e gateways, e exploração e disseminação de dados em redes de comando e controle. A proliferação em LEO aumenta a importância de plataformas de espaçonaves produtizadas e integração industrializada, e dá mais peso a interligações ópticas de alto rendimento e terminais criptografados para manter curtos os prazos de sensor-para-atirador, reduzindo a dependência de nós terrestres vulneráveis.

Do lado da oferta, a integração vertical e as parcerias entre empresas líderes e comerciais estão remodelando como o valor é capturado, da carga útil à entrega de dados. Parcerias como a da Apex e Anduril (anunciada em outubro de 2024) apontam para plataformas de satélite padronizadas combinadas com software de missão para conjuntos de missões que incluem rastreamento de mísseis e consciência situacional espacial. Do lado da demanda e distribuição, a contratação da Força Espacial dos EUA para redes de propriedade governamental e operadas por contratados reforça uma camada de serviços e infraestrutura entre constelações e usuários táticos. A contratação da MILNET começou em junho de 2025 e evoluiu para a Space Data Network (SDN), apoiada por financiamento dedicado e grandes contratos em 2026. Essa mudança eleva a orquestração de redes, terminais e integração entre domínios como nós-chave da cadeia de valor, ao lado da fabricação de espaçonaves.

Cenário Competitivo

Cinco grandes empresas tradicionais, Lockheed Martin, Northrop Grumman, L3Harris, Boeing e Maxar, controlaram aproximadamente 60% da receita de defesa de 2025, indicando concentração moderada no mercado de C4ISR baseado no espaço. A SpaceX perturbou os preços ao aproveitar as linhas Starlink para ganhar um contrato de reconhecimento de USD 1,8 bilhão, obrigando os incumbentes a acelerar seus programas de pequenos satélites. A Maxar lançou o WorldView Legion e garantiu um contrato de construção de USD 290 milhões com a NGA, evidenciando integração vertical ágil.

A diferenciação estratégica centra-se em constelações proliferadas, cargas úteis definidas por software e resiliência de múltiplas órbitas. Os links ópticos de 10 Gbps da L3Harris contornam nós terrestres vulneráveis, enquanto o contrato classificado de USD 515 milhões da Rocket Lab introduz um novo fornecedor de hardware para constelações de defesa. O investimento de KRW 100 bilhões (USD 68,86 milhões) da Hanwha visa ao status de grande fornecedor regional na Ásia-Pacífico.

A segurança cibernética permanece um ponto fraco: o GAO sinalizou criptografia incompleta na maioria dos programas militares dos EUA. A ausência de regulamentação internacional vinculante, além da gestão de espectro, deixa a mitigação de riscos a cargo dos operadores individuais. Consequentemente, surgem oportunidades de espaço em branco em remoção de detritos, arquiteturas ciberresistentes e serviços de inteligência de sinais para nações de médio porte, ampliando o panorama competitivo do mercado de C4ISR baseado no espaço.

Líderes do Setor de C4ISR Baseado no Espaço

Northrop Grumman Corporation

Lockheed Martin Corporation

CACI International Inc.

L3Harris Technologies, Inc.

Elbit Systems Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um grande espaço em branco está se formando em torno do transporte de dados militares resiliente e de baixa latência e da atribuição de tarefas de sensores em escala, onde os governos cada vez mais adquirem capacidade como uma rede integrada, em vez de satélites isolados. A consolidação pela Força Espacial dos EUA dos esforços de transporte na Space Data Network (SDN) e os contratos de maio de 2026 com a SpaceX (2,29 bilhões de dólares para a espinha dorsal da SDN e 4,16 bilhões de dólares para o indicador de alvo móvel aéreo baseado no espaço) fornecem sinais de demanda para movimentação de dados multiórbita, cargas úteis de rede, gateways e terminais de usuário capazes de sustentar operações contínuas de mira e sensíveis ao tempo.

As oportunidades também estão se expandindo em camadas habilitadoras que reduzem o risco das constelações e aceleram a renovação, incluindo terminais de comunicação óptica interoperáveis, software terrestre em conformidade cibernética alinhado à CNSSI 1200, e projetos eficientes em espectro alinhados ao arcabouço de compartilhamento baseado em desempenho da FCC de maio de 2026. O mercado está criando espaço para fornecedores capazes de integrar imagens e comunicações comerciais com garantia de missão de defesa, refletindo a ênfase da Estratégia de Integração Espacial Comercial do DoD (2024) em alinhar capacidades comerciais a arquiteturas de segurança nacional, sem depender de regulamentação personalizada e pontual para cada fornecedor.

Desenvolvimentos recentes do setor

- Junho de 2026: a Lockheed Martin recebeu uma modificação de contrato de 514 milhões de dólares da Força Espacial dos EUA para produzir dois satélites GPS IIIF adicionais. O contrato reforça a capacidade resiliente de PNT e sustenta a demanda por integração segura de cargas úteis e interfaces espaço-terra modernizadas que alimentam redes conjuntas de C4ISR.

- Dezembro de 2025: a L3Harris venceu um contrato de 843 milhões de dólares da Space Development Agency para satélites de rastreamento de mísseis do Tranche 3. O programa amplia a detecção proliferada em LEO e reforça a mudança em direção a arquiteturas multi-satélite que combinam revisitas rápidas com transporte de dados para comando e controle táticos.

- Dezembro de 2024: a Comissão Europeia concedeu o contrato da rede IRIS2 ao consórcio SpaceRISE (SES, Eutelsat e Hispasat). A decisão formalizou um grande programa europeu de comunicações multiórbita com utilidade governamental e de defesa, ampliando a base de fornecedores para conectividade segura, infraestrutura terrestre e serviços gerenciados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como as receitas obtidas com capacidades de comando, controle, comunicações, computadores, inteligência, vigilância e reconhecimento habilitadas pelo espaço, nas quais os satélites e seus links de missão com o solo são necessários para entregar o resultado operacional pretendido.

Exclusões de escopo: sistemas de C4ISR puramente terrestres e serviços de lançamento independentes que não estejam integrados a um programa de C4ISR baseado no espaço são excluídos.

Visão geral da segmentação

- Por Finalidade

- Comando, Controle, Comunicações e Computadores (C4)

- Inteligência, Vigilância e Reconhecimento (ISR)

- Por Tipo de Órbita

- Órbita Terrestre Baixa (LEO)

- Órbita Terrestre Média (MEO)

- Órbita Geoestacionária (GEO)

- Por Tipo de Plataforma

- Pequeno (Menos de 500 kg)

- Médio (500 kg a 1.500 kg)

- Grande (Maior que 1.500 kg)

- Por Usuário Final

- Forças de Defesa

- Agências Civis, Governamentais e Espaciais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir uma base factual confiável em torno de orçamentos, planos de missão e cronograma de aquisições, antes de finalizar quaisquer premissas de dimensionamento. Recorremos a fontes públicas como documentos orçamentários do governo dos EUA e divulgações de contratos, publicações da OTAN e de defesa nacional quando disponíveis, registros da ONU sobre objetos lançados, arquivamentos de satélites da UIT, e séries macroeconômicas da OCDE ou do Banco Mundial para normalizar padrões de gastos plurianuais.

Para entender o que está sendo financiado e quando provavelmente será entregue, também revisamos relatórios anuais de empresas, apresentações a investidores e cobertura confiável da imprensa de defesa e espaço sobre contratos concedidos e roteiros de cargas úteis. Para confirmação adicional sobre a direção financeira das empresas e sinais de programas, usamos seletivamente assinaturas pagas que cobrem dados financeiros e de inteligência de empresas, notícias e finanças, bancos de dados de patentes, e contratos e licitações globais. Essas fontes documentais são ilustrativas, e também usamos outras referências públicas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas Primárias e Pesquisas

Entrevistas primárias e pesquisas foram realizadas com partes interessadas em aquisições de defesa e espaço civil, operações de missão, especialistas em cargas úteis e infraestrutura terrestre, e integradores que apoiam comunicações seguras e missões de ISR. Como o mercado é global, testamos os insumos em várias regiões para captar ciclos de aquisição, preferências de órbita e ritmo de modernização, e ajustamos o conjunto de dados quando várias entrevistas descreviam o mesmo padrão de aquisição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos: 12% | APAC: 41% |

| Nível médio: 56% | Líderes funcionais/de unidade: 40% | EMEA: 34% |

| Empresas menores: 14% | Gerentes: 48% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O modelo de dimensionamento começa com uma construção top-down do conjunto de demanda endereçável. Orçamentos públicos de defesa e espaço civil, cronogramas de aquisição e planos de modernização são traduzidos em gastos anuais vinculados à entrega de capacidades de C4ISR ligadas ao espaço. Esses totais são então corroborados por meio de aproximações seletivas bottom-up, como valores amostrados de programas, faixas típicas de preços de cargas úteis e sistemas terrestres, e consolidações limitadas de fornecedores, usadas para validar e ajustar o número geral.

As principais entradas usadas incluem a direção do orçamento espacial e de defesa, o ritmo de aquisição de satélites e cargas úteis, a divisão de missões por órbita (padrões LEO versus GEO), os ciclos de renovação para cargas úteis de ISR, e a parcela do gasto que se encontra em operações terrestres e de missão versus hardware espacial. Onde a visibilidade é limitada (por exemplo, quando contratos são agrupados ou parcialmente não divulgados), as lacunas são tratadas usando regras conservadoras de alocação, que são reverificadas durante as entrevistas e só ajustadas quando sinais independentes apoiam uma mudança.

A previsão é executada por meio de análise de cenários apoiada por suavização de tendências nos principais impulsionadores. Contratos concedidos e cronogramas de lançamento podem criar variações irregulares de ano para ano, portanto as premissas para ritmo de aquisição, combinação de órbitas e progressão de preços são alinhadas ao que os respondentes primários observam no pipeline de curto prazo, e depois testadas sob condições orçamentárias mais lentas e mais rápidas.

Validação de Dados e Ciclo de Atualização

Os resultados são triangulados com sinais independentes, como anúncios de grandes contratos, quantidades de aquisição de satélites publicamente declaradas e totais orçamentários; em seguida, verificações de variância são executadas entre regiões e conjuntos de demanda de uso final. Quando surge um valor atípico, reverificamos os impulsionadores subjacentes, verificamos o momento cambial e recontatamos as fontes se um programa parecer reformulado, com escopo alterado ou atrasado.

Antes da aprovação final, o modelo passa por múltiplas revisões de analistas para que a lógica de unidades, as premissas e os passos de crescimento permaneçam consistentes em toda a série temporal. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes, e uma verificação final é concluída pouco antes da entrega, para que os clientes recebam a visão mais recente.

Tamanho do Mercado de C4ISR Baseado no Espaço da Mordor Intelligence Versus Outras Estimativas Publicadas

Os valores de mercado publicados para C4ISR baseado no espaço frequentemente diferem porque diferentes editoras definem o que é contado como receita baseada no espaço, e também distribuem contratos de defesa plurianuais em valores de mercado anuais de formas diferentes. Diferenças no momento da conversão cambial, no tratamento de modernização versus nova aquisição, e na rapidez com que as premissas são atualizadas após grandes contratos também podem alterar os totais reportados.

A tabela de referência mostra que a dispersão vem em grande parte do que é contado como C4ISR baseado no espaço versus serviços de satélite adjacentes. Na abordagem da Mordor Intelligence, o valor está vinculado ao desenvolvimento, aquisição e modernização de sistemas de C4ISR de plataforma espacial, com operações de satélite independentes e análises não relacionadas mantidas fora quando não fazem parte de um programa de C4ISR.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,63 bilhões de dólares (2026) | |

| Editora do Setor A | 3,30 bilhões de dólares (2025) | Usa um ano-base diferente e pode agrupar um conjunto de soluções mais amplo, o que pode incluir receitas relacionadas a satélites adjacentes e torna a comparação ano a ano menos equivalente. |

| Editora Global B | 3,40 bilhões de dólares (2026) | Aplica, em alguns casos, uma captura de receita mais ampla em torno de programas espaciais, o que pode deslocar valor entre o gasto principal do programa de C4ISR e as atividades e equipamentos de suporte circundantes. |

No geral, a comparação sugere que as escolhas de escopo e o momento de reconhecimento de contratos explicam a maior parte da diferença, mais do que uma única premissa de crescimento. Ao manter o modelo vinculado a orçamentos observáveis, ritmo de aquisição, combinação de órbitas e cronograma de modernização, o número final permanece transparente e mais fácil de atualizar quando ocorrem novos contratos ou mudanças de missão.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de C4ISR baseado no espaço?

O mercado de C4ISR baseado no espaço está avaliado em USD 3,63 bilhões em 2026 e está projetado para atingir USD 4,61 bilhões até 2031 a um CAGR de 4,91%.

Qual segmento lidera a receita no C4ISR baseado no espaço?

As aplicações de ISR detêm 75,35% da receita de 2025, impulsionadas pela demanda por cargas úteis ópticas, de radar e de sinais.

Por que as constelações em órbita terrestre baixa são preferidas para missões de defesa?

A LEO oferece latência inferior a 20 milissegundos, permitindo controle de fogo em tempo real e resiliência por meio de frotas proliferadas.

Qual região está crescendo mais rapidamente no C4ISR baseado no espaço?

A Ásia-Pacífico está projetada para registrar um CAGR de 5,89% até 2031, impulsionada pelos programas chinês, indiano e coreano.

Como as cargas úteis definidas por software estão mudando as operações de satélites?

Elas permitem atualizações de forma de onda e algoritmos via transmissão aérea (OTA), permitindo que os operadores reconfigurem satélites em horas em vez de anos.

Qual é um risco emergente importante para os ativos de C4ISR baseados no espaço?

As vulnerabilidades cibernéticas em satélites definidos por software apresentam novas superfícies de ataque que os adversários podem explorar.

Página atualizada pela última vez em: